水酸化アルミニウム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

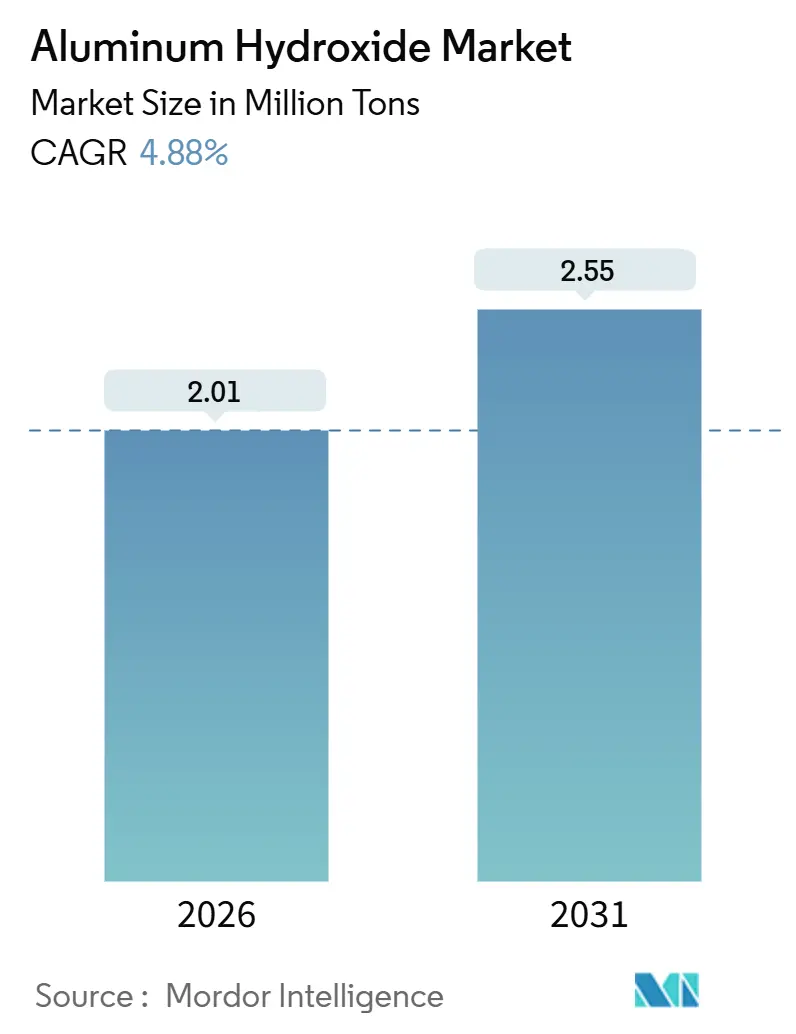

| 市場取引高 (2026) | 2.01 百万トン |

| 市場取引高 (2031) | 2.55 百万トン |

| 成長率 (2026 - 2031) | 4.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水酸化アルミニウム市場分析

水酸化アルミニウム市場規模は2026年に201万トンと推定され、予測期間(2026年~2031年)にCAGR 4.88%で成長し、2031年までに255万トンに達する見込みです。水酸化アルミニウム市場は、ポリオレフィンケーブルコンパウンドにおけるハロゲンフリー難燃剤としての役割と、医薬品用制酸剤の有効成分としての役割という二つの柱に支えられています。電気自動車バッテリーエンクロージャーや建築用ケーブルにおける防火安全規制が、臭素系化学品よりも無機難燃剤システムを優先することから、工業グレードの数量が市場を主導しています。一方、医薬品需要は規模こそ小さいものの、日本・ドイツ・米国における高齢化人口を背景に高い利益率をもたらしています。インドおよび東南アジアにおける都市部水道プロジェクトの加速も、水酸化アルミニウムを原料とする凝集剤の需要を後押ししています。また、高充填率のソリッドサーフェスカウンタートップや、ナノスケールグレードを必要とするリチウムイオン電池セパレーターコーティングが、水酸化アルミニウム市場の用途領域を拡大しています。

主要レポートのポイント

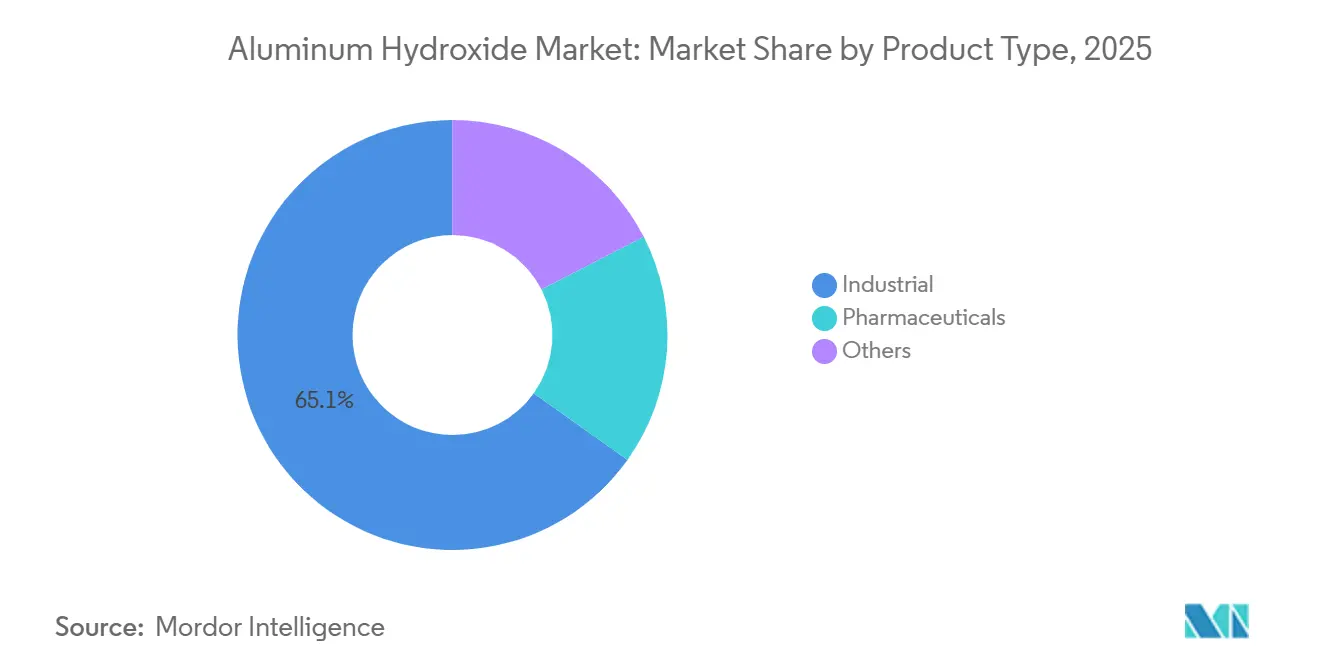

- 製品タイプ別では、工業グレードが2025年の水酸化アルミニウム市場シェアの65.12%を占め、2031年にかけてCAGR 5.11%で拡大する見込みです。

- 用途別では、難燃剤・煙抑制剤用途が2025年の数量の40.26%を占め、制酸剤製剤は2031年にかけてCAGR 5.02%で成長しています。

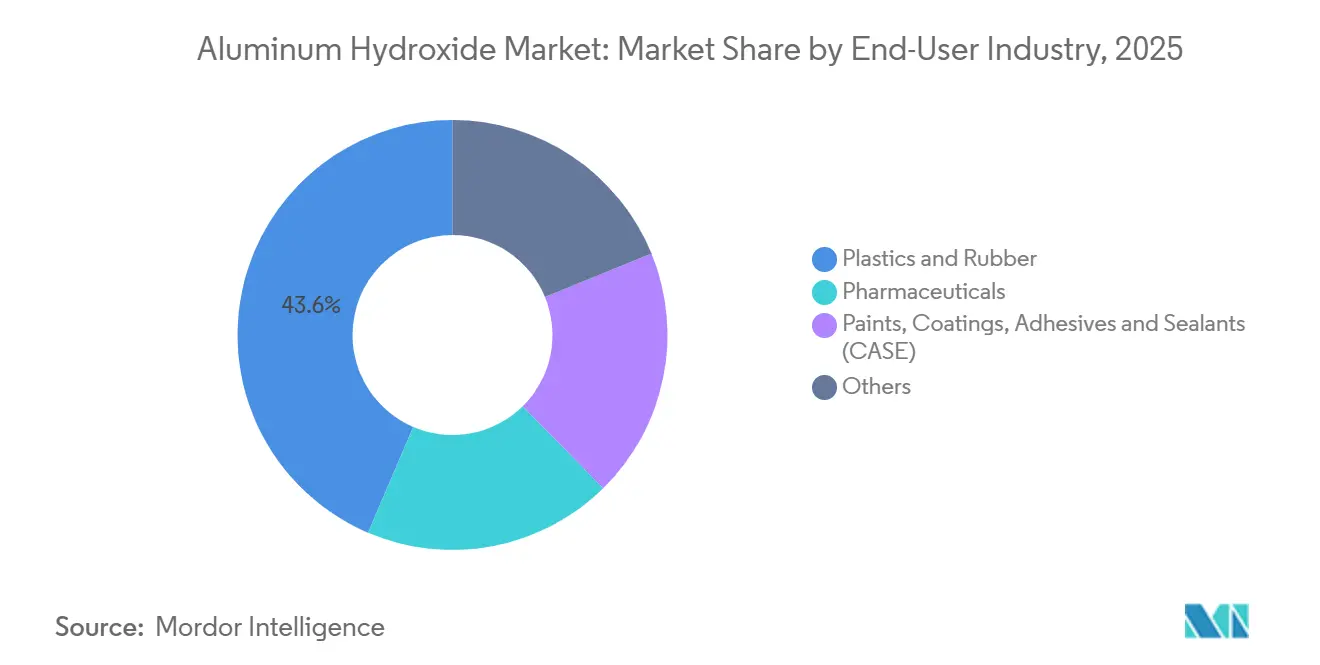

- 最終ユーザー産業別では、プラスチックおよびゴムが2025年の水酸化アルミニウム市場規模の43.56%を占め、2031年にかけてCAGR 5.14%で成長しています。

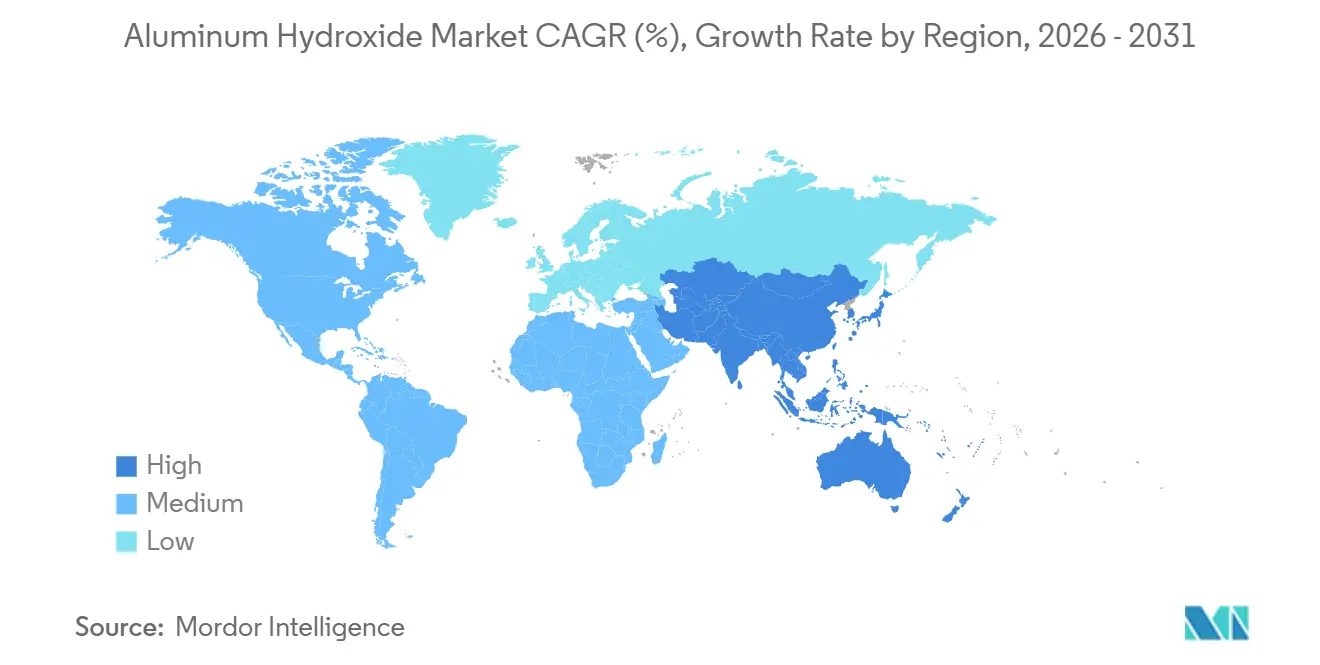

- 地域別では、アジア太平洋が2025年の世界数量の54.22%を占め、2031年にかけてCAGR 5.23%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の水酸化アルミニウム市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリオレフィンケーブルコンパウンドにおける水酸化アルミニウムを促進する防火安全規制 | +1.2% | 世界全体、特にEUおよび北米 | 中期(2~4年) |

| EV電池エンクロージャーにおけるハロゲンフリー難燃剤需要 | +1.0% | 中国、インド、韓国、北米への波及 | 短期(2年以内) |

| 高齢化経済圏における市販制酸剤消費の増加 | +0.6% | 北米、欧州、日本 | 長期(4年以上) |

| ソリッドサーフェスカウンタートップにおける水酸化アルミニウムの急速な普及 | +0.4% | 北米、欧州、中東 | 中期(2~4年) |

| 新興国における水処理インフラの拡大 | +0.8% | インド、東南アジア、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリオレフィンケーブルコンパウンドにおける水酸化アルミニウムを促進する防火安全規制

EUの建設製品規制EN 50575およびUL 94 V-0を含む厳格な防火安全規制が、臭素系添加剤から水酸化アルミニウム充填剤への移行を促進しています。Teknor ApexのHalguardローススモークケーブル製剤はUL 2885のハロゲンフリー認証を取得しており、無機系ソリューションへの需要の高まりを裏付けています。2025年4月に発売されたBenvicのLinkflex HFシリーズは、データセンターシース向けに設計され、優れた耐油性を誇ります。交通機関やトンネル設備では、水酸化アルミニウムが180℃で吸熱的に水を放出する特性が有効であり、可燃性ガスを希釈し基材を冷却します。コンパウンダーがクラスBの難燃等級に向けて充填率を高める一方、それに伴う高粘度は二軸押出機を必要とし、南米の中小規模事業者にとってはコスト負担となっています。規制の強化に伴い、水酸化アルミニウム市場は世界の電線・ケーブルセクターで着実な成長が見込まれます [1]Teknor Apex、「難燃性電線・ケーブルコンパウンドがハロゲンフリー評価を取得」、teknorapex.com。

EV電池エンクロージャーにおけるハロゲンフリー難燃剤需要

熱暴走を模擬したUNECE R-100および各OEM独自試験に牽引され、水酸化アルミニウム充填シートモールディングコンパウンドの需要が急増しています。Hindalcoはマヒンドラ・エレクトリックへのアルミニウム製バッテリーケーシングの納入により、その数量ポテンシャルを示しました。欧州のプレミアムモデルは、アンダーボディシールド向けに水酸化アルミニウムを配合したガラス繊維強化シートモールディングコンパウンドを優先し、裸のアルミニウムに対する質量ペナルティを許容しながらも150℃までの寸法安定性を重視しています。シランで表面処理されたHuberのMartinalグレードは吸湿を抑制し、湿度エージング後の機械的特性を維持することで、EVに義務付けられた8年保証に対応しています。アジアでは、中国の電池セルメーカーがモジュール組立を車両工場と同一拠点に置くことで地元供給を確保し、水酸化アルミニウム市場をさらに押し上げています。[2]Hindalco Industries、「Hindalco Industries Ltd.」、hindalco.com。

高齢化経済圏における市販制酸剤消費の増加

FDAのOTCモノグラフM001は、制酸剤錠剤1錠あたりの元素状アルミニウム量を許容しています。日本の65歳以上人口は2024年に大きな割合に達し、胃食道逆流症例を増加させています。医薬品グレードの水酸化アルミニウムはUSPの重金属限度基準を満たし、工業用材料に対してプレミアム価格を維持しています。インドで30日分として小売販売される錠剤は、プロトンポンプ阻害薬より3分の2安く、安定した消費を支えています。安全機関は1日のアルミニウム摂取量に上限を設けているため、製剤担当者は摂取量の上限を超えることなく便秘リスクを相殺するために、水酸化マグネシウムとブレンドすることが多いです。

ソリッドサーフェスカウンタートップにおける水酸化アルミニウムの急速な普及

2024年、米国のリモデリング支出が回復し、洗面台トップへの需要が高まりました。一方、中東のホスピタリティプロジェクトでは熱成形可能な非多孔質クラッディングが採用されています。水酸化アルミニウムを使用したソリッドサーフェス複合材は、UL 94 V-0規格を達成するだけでなく、継ぎ目のない美観も提供します。Sibelcoの表面処理済み5µmグレードは樹脂粘度を低下させ、研磨基準を向上させることで、加工業者がクラスAの光沢仕上げを実現できるよう業界を支援しています。エンジニアードクォーツがカウンタートップ数量の主要シェアを占める一方、ソリッドサーフェスは継ぎ目のない施工と耐薬品性が不可欠なヘルスケアセクターでニッチな地位を確立しています。その結果、特殊グレードが水酸化アルミニウム市場、特に収益性の高い建設用途を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ボーキサイト供給の不安定性 | -0.9% | 世界全体、特に欧州および北米で深刻 | 短期(2年以内) |

| 慢性的なアルミニウム摂取に関する健康上の懸念 | -0.5% | 北米、欧州、日本 | 長期(4年以上) |

| 沈降水酸化アルミニウム生産における高エネルギーコスト | -0.7% | 欧州、次いで北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ボーキサイト供給の不安定性

2023年、ギニアはボーキサイトを輸出し、2025年までの輸出増加を目指していました。しかし、カムサール港の混雑とモンスーンによる混乱が輸出の安定性を損なっています。この予測不可能性により、中国のバイヤーはより高いコストを負担してでもオーストラリアへの調達先転換を余儀なくされています。2024年にはスポットボーキサイト価格が変動しました。この価格変動は、年間下流契約に縛られている欧州の水酸化アルミニウムメーカーに圧力をかけています。一方、リオ・ティントによる2024年のゴーブ精製所の再稼働は西側製錬所への供給を強化しています。しかし、同精製所はエネルギーおよび労働コストの上昇に悩まされています。その結果、水酸化アルミニウム市場は原材料ショックに対して脆弱な状況にあり、顕著な価格変動をもたらしています。

慢性的なアルミニウム摂取に関する健康上の懸念

ATSDRは保守的な経口最小リスクレベルを設定しており、WHOも週間耐容摂取量でこの立場を支持しています。欧州では、一部の水道事業者が残留物を最小化するためにミョウバンの投与量を削減し、鉄系凝集剤に切り替えています。一方、消費者擁護団体は市販制酸剤へのアルミニウム表示を求めており、薬局ブランドにとって評判上の課題となっています。水酸化アルミニウム市場に対するこうした厳しい目は、高齢化人口動態による短期的な数量増加にもかかわらず、確立された地域における長期的な成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:工業グレードが数量成長を牽引

工業グレードは2025年の数量の65.12%を占め、これはプラスチックおよびゴムにおけるコスト効率の高い難燃性によるものです。ケーブルメーカーが臭素系添加剤を無機充填剤に切り替えるにつれ、水酸化アルミニウム市場のこのセグメントは2031年にかけてCAGR 5.11%で成長する見込みです。HuberのMartinalシリーズは1~80µmの粒径範囲をカバーし、コンバーターが機械的強度と難燃性能のバランスを取ることを可能にしています。医薬品グレードは規模こそ小さいものの、プレミアム価格を維持しています。これは、制酸剤錠剤やワクチンアジュバントに不可欠な純度を確保するUSPの重金属に関する厳格な規制によるものです。200nm以下のナノスケール特殊グレードは、リチウムイオン電池セパレーターコーティングに活用されています。住友化学のNXAシリーズは2025年度の増収を目指しています。一方、精製所廃棄物から回収された水酸化アルミニウムが欧州で注目を集め、同地域の循環経済の目標に沿ったものとなっています。

工業需要は、UL 94 V-0適合のための充填率を達成するハロゲンフリーケーブルコンパウンドの必要性、鋳造ポリマーカウンタートップにおける不透明度を高める微粒グレード、粉体塗料のフローを改善するステアリン酸塩処理粒子によって増加しています。医薬品セクターでは、高齢化人口が高価なプロトンポンプ阻害薬よりも市販薬を選ぶ傾向が強まり、安定した成長が見られます。超高純度要件の厳格化がサプライヤーの絞り込みをもたらし、利益率を押し上げています。特殊セグメントは有望な機会を提供しますが、依然としてニッチです。例えば、ナノグレードは標準工業材料より高い価格を維持していますが、水酸化アルミニウム市場全体における数量は限定的です。

注記: 各セグメントのシェアはレポート購入後に入手可能です

用途別:難燃性が主導、制酸剤が加速

難燃剤用途は2025年の数量の40.26%を占め、これは主にケーブルジャケットおよび熱可塑性エラストマーへの高充填率によるものです。低圧ケーブル1キロメートルが水酸化アルミニウムを吸収できることを考えると、建設活動が水酸化アルミニウム市場の形成において重要な役割を果たしていることは明らかです。試験結果は、腐食性ガスを放出することで知られる臭素系難燃剤よりも水酸化アルミニウムを優先するようコンパウンダーを誘導しています。水酸化アルミニウムの白色度と屈折率は、塗料やエンジニアードストーンにおける充填剤・顔料として好まれる選択肢となっていますが、二酸化チタンとの競合により価格は規律ある水準に保たれています。

制酸剤製剤は数量こそ控えめですが、最速のCAGR 5.02%を記録しています。各錠剤には元素状アルミニウムが含まれ、バルクパックで小売販売されることで医薬品セクターでの存在感を確保しています。水処理化学品は類似した前駆体化学を利用しており、水酸化アルミニウムと硫酸の反応が硫酸アルミニウムを生成することで、地方自治体の予算と水酸化アルミニウム市場の間に直接的な連関が生まれています。精製所FCC装置向けのアルミナ前駆体などの触媒やその他のニッチ用途は世界の石油処理量に左右されますが、安定しているものの成長は緩やかな傾向があります。

最終ユーザー産業別:プラスチックおよびゴムが主導

プラスチックおよびゴムは2025年需要の43.56%を占め、自動車メーカーや建設業者がUL 94およびEN 50575を満たすハロゲンフリーシステムを優先することから、最速のCAGR 5.14%で成長しています。EV電池シールドは熱的事象を管理するため、ガラス繊維強化シートモールディングコンパウンドに水酸化アルミニウムを配合するようになっています。地下鉱山で使用されるゴム製コンベヤーベルトがMSHAの難燃基準を満たすために充填剤を追加したことは、水酸化アルミニウム市場への複数セクターにわたる依存を示しています。医薬品バイヤーは全体数量のごく一部を占めるに過ぎませんが、厳格なGMP要件が価格の耐性を高め、コモディティ化を防いでいます。

塗料、コーティング、接着剤、シーラントは、防火扉や構造用鋼プライマーにおける膨張性添加剤として水酸化アルミニウムを使用し、コスト・性能面で膨張性黒鉛やポリリン酸アンモニウムと競合しています。紙コーティングや特殊セラミックスはニッチな領域を共有しており、デジタル化が印刷グレードに与える影響を反映しています。それでも、幅広い最終用途が水酸化アルミニウム市場を経済サイクルを通じて多様化させています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年の数量の54.22%を占め、2031年にかけてCAGR 5.23%を記録する見込みです。2023年、中国はボーキサイトを輸入し、低コストのアルミナ工場を稼働させました。この戦略的な動きにより、中国は欧州の競合他社より低い価格で水酸化アルミニウムを輸出することが可能となりました。一方、インドの野心的なジャル・ジーヴァン・ミッション(農村部水道整備計画)は硫酸アルミニウムへの依存度が高く、その前駆体への安定した需要を確保しています。日本では、高齢者人口の大きな割合が制酸剤の安定した消費を牽引しています。同時に、韓国の主要電池メーカーは熱安定性の利点を理由に、セパレーターにナノグレードの水酸化アルミニウムを採用しています。

北米は水酸化アルミニウム市場で大きなシェアを占めています。HuberとMartin Mariettaは短いリードタイムを活かしている一方、エネルギーコストの急騰に悩まされています。欧州は電力コストによる制約に直面しており、Nabaltecはガスが豊富な中東のクラスターへの生産能力移転を検討しています。南米および中東・アフリカの合算地域は市場数量の小さなシェアを占めています。ブラジルの自動車部品やサウジアラビアのホスピタリティプロジェクトが成長を牽引していますが、両地域はアルミナ精製能力の限界から依然として純輸入地域にとどまっています。

規制環境

水酸化アルミニウム市場における規制は、建築の耐火性能、化学物質規制の順守、食品・医薬品関連仕様といった下流の安全性・純度要件によって形成されている。EUでは、EN 50575(建設製品規則の枠組み内)に基づく建築用ケーブルの火災反応規制が、電線・ケーブルコンパウンドにおけるハロゲンフリー鉱物系難燃剤システムの需要を後押しする一方、ECHAが管理するREACH登録および物質ドシエが、生産者および輸入業者に対する順守要件を定めている。

食品および経口摂取に近い用途については、最近の改正や移行期限に規制強化の傾向が見られる。カナダでは、Health Canadaが2025年10月に一部のアルミニウム含有添加物に関する許可食品添加物リストを改正し、再処方製品の順守期限は2028年1月1日まで延長された。EUでは、委員会規則(EU) 2026/189および2026/196が2026年2月18日に発効し、規則(EC) No 1333/2008に技術的な改正を加え、食品添加物の純度仕様と使用区分を更新した。これにより、高純度用途における微量不純物管理とサプライヤーの文書化の重要性が高まっている。

バリューチェーン分析

水酸化アルミニウムの供給は、ボーキサイト採掘とアルミナ精製に始まり、そこでバイヤー法の中間生成物として水酸化アルミニウムが沈殿する。上流の制約要因および原料には、水酸化ナトリウムの供給可能性、エネルギーコスト、残渣(赤泥)管理義務が含まれ、これらはプラントの立地選定、許認可、運営コストに影響を及ぼす。特に、エネルギー経済性がより厳しい欧州向けの生産者にとってはその影響が大きい。

下流では、水酸化アルミニウムの生産者および加工業者が、粒径制御、表面処理(耐湿性およびポリマー適合性のため)、そして難燃剤・電子機器関連用途向けの医薬品グレード、微粉グレード、特殊グレードを支える精製工程によって差別化を図っている。販売は通常、大手コンパウンダーおよびフォーミュレーター(電線・ケーブル、SMC、OTC制酸剤、水処理化学品メーカー)との直接取引と、小規模・特殊需要向けの地域流通網を組み合わせている。2026年1月、AlmatisはSTOCKMEIER Chemicalsを英国、スカンジナビア、中東欧地域の公式販売代理店として指名し、産業用・特殊用途顧客向けにリードタイムを短縮し供給を安定化させる上で、地域の物流および在庫拠点が果たす役割を反映した。

競合状況

水酸化アルミニウム市場は中程度に集約されています。戦略は、上流のボーキサイト所有権、下流のマスターバッチコンパウンディング、エネルギーおよび物流リスクを相殺するための地域多様化を中心に展開されています。技術的差別化には、ポリマーマトリックスにおける吸水を低減する表面コーティングや、レオロジーを調整する粒径制御が含まれます。ISO 9001およびISO 14001認証は自動車・医薬品サプライチェーンにおける必須条件となっていますが、REACH適合コストが非EU生産者に優位性をもたらしています。回収水酸化アルミニウムは台頭しつつありますが、一貫した品質基準の欠如が普及を制限しています。全体として、地域のエネルギー経済と環境規制が水酸化アルミニウム市場における主要な競争の場を形成しています。

水酸化アルミニウム産業のリーダー企業

Huber Engineered Materials

Almatis

Nabaltec AG

Hindalco Industries Ltd

Alteo

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは、仕様の厳格化がコモディティ化した産業用需要量よりも速く進行しているプレミアムセグメントで最も明確に見られる。EV電池筐体および車体下部保護システム向けの熱暴走試験基準(例えばUNECE R-100に準拠した要件)は、水分吸収を抑制し、ガラス繊維SMCおよびポリマーコンパウンドにおける機械的特性の保持を助ける表面処理済みATHグレードへの需要を押し上げている。同時に、リチウムイオン電池セパレーターコーティングや高光沢ソリッドサーフェス用途に使用されるナノスケール・微粉グレードが特殊品ミックスを拡大させており、粒子設計能力と規模拡大時の品質の一貫性への圧力が続いている。

認証プロセスも、低不純物材料を文書化できるサプライヤーの価値提案を強化している。カナダでは、Health Canadaが2025年10月に一部のアルミニウム系食品添加物の許可用途を改正した後、再処方製品の移行期限が2028年1月1日まで続く。EUでは、委員会規則(EU) 2026/189および2026/196が2026年2月18日に発効し、規則(EC) No 1333/2008に基づく食品添加物の純度仕様および区分を更新し、高純度原料調達におけるトレーサビリティの重要性を高めている。産業用グレードの生産に関しては、インドが2025年環境(保護)第5次改正規則に基づき一次アルミニウム産業向けの排出基準を厳格化し(順守期限は2027年7月)、統合型アルミナ・水酸化アルミニウム生産者に対する工程および沈殿方式の改善を後押ししている。

最近の業界動向

- 2026年6月:Almatisは、信用枠を倍増させ、返済期限を2033年まで延長する大規模な再融資を確保した。この長期資金は、アルミナ水和物および関連特殊アルミナのサプライチェーン全体における生産能力、物流、加工のアップグレードに向けた財務上の柔軟性を支えるものである。

- 2025年11月:Almatisは、中国青島経済開発区における黄島焼成アルミナ工場の建設を開始し、地域生産能力の倍増を目指している。この増設は、技術セラミックスおよびEV関連バリューチェーンへの供給を迅速化する位置付けであり、同時にアジアにおける輸入特殊アルミナおよび水和物系材料への競争圧力を高めるものである。

- 2025年5月:J.M. Huber Corporationが、The R.J. Marshall Companyの水酸化アルミニウム(三水和物)資産の取得を完了し、難燃剤ポートフォリオを拡大した。これにより、Huberの電線・ケーブルおよびポリマーコンパウンド顧客への対応力が拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場は、難燃フィラーシステム、水処理化学品、触媒関連用途、および医薬品制酸剤用途で使用される、粉末またはスラリー形態で供給される水酸化アルミニウム(水酸化アルミニウム三水和物)の世界需要として定義される。市場規模は、地域間の整合性を保つため、量(トン)で捕捉されている。

対象範囲の除外事項:リサイクルされたアルミナ残渣、および水酸化アルミニウムとして販売されない下流の焼成アルミナ派生品は除外する。

セグメンテーション概要

- 製品タイプ別

- 工業用

- 医薬品用

- その他(特殊ナノグレードおよび回収・リサイクルグレード)

- 用途別

- 難燃剤・煙抑制剤

- 充填剤・顔料

- 制酸剤

- 水処理化学品

- 触媒およびその他

- 最終ユーザー産業別

- プラスチックおよびゴム

- 医薬品

- 塗料・コーティング・接着剤・シーラント

- その他(紙およびその他)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、水酸化アルミニウムがどこで生産され、どこで消費されているかをマッピングすることから始まり、次に需要の基盤となる最終用途を確認する。特に、プラスチックおよびゴムの難燃用途と水処理に重点を置く。参照した公開資料には、USGSの鉱物およびアルミナ関連統計、UN Comtradeの貿易フロー、EPAおよび他の政府機関による化学物質・水質関連資料、そして特性や用途の背景を把握するための査読済み化学・材料科学誌が含まれる。

国・地域レベルでモデルを活用可能にするため、企業提出資料、投資家向け説明資料、技術資料、業界団体のウェブサイト、信頼性の高い報道も確認し、生産能力の変化や用途の変遷を追跡した。公開データが乏しい場合には、企業財務情報の有料サブスクリプションソース、特許検索、および出荷レベルの輸出入確認を選択的に用いて、方向性の裏付けを行った。これらのデスクソースは網羅的なものではなく、データ収集、検証、および研究上の疑問点の明確化のために、追加の公開資料および有料資料も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチによる見解を実用的な市場モデルへと変換するために用いられ、グレード構成比、難燃処方における一般的な使用率、地域ごとの価格動向、および生産能力利用率変化のタイミングを検証した。生産者、流通業者、フォーミュレーター、大手最終需要者を含むバリューチェーン全体の関係者と対話を行い、単一市場への偏りを減らすため、APAC、EMEA、およびアメリカ地域間で意見を比較した。

一次調査のフィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):21% | APAC:39% |

| ミドルティア:40% | 機能・事業部門責任者:39% | EMEA:37% |

| 小規模プレイヤー:22% | マネージャー:40% | アメリカ:24% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両手法を組み合わせて構築された。地域別にアルミナ水和物の供給、貿易動向、主要最終用途需要プールを再構築し、それを用途別使用率を用いて水酸化アルミニウム消費量に変換した。地域別の合計を算出した後、主要消費国におけるサプライヤー出荷量のサンプリング、流通チャネルの動向の確認、および用途クラスターごとの推定量の検証といった、選択的なボトムアップ確認によって裏付けを行い、最終的な合計値を確定した。

本モデルは、毎年再確認可能な実用的な入力値を使用しており、アルミナ・水和物の操業率、水酸化アルミニウムの輸出入バランス、プラスチックおよびゴムにおける難燃フィラー配合率、水処理化学品の需要指標、および産業用グレードと医薬品用グレード間の変動が含まれる。予測に際しては、市場が規制主導の難燃剤採用およびプラント利用率サイクルに敏感であるため、シナリオ分析を使用し、これらのシナリオは、生産能力増強、建築・電子機器分野における需要成長、および価格動向の可能性に関する専門家の合意に基づいて設定された。小規模国についてボトムアップ指標が得られない場合には、貿易強度および下流製造業の集中度を用いて調整した地域プロキシによって差異を補完した。

データ検証および更新サイクル

合計値は、貿易由来の量、生産能力・利用率の論理、および最終用途需要指標を含む独立した複数の指標を用いた三角測量によって検証され、その後、国・地域レベルでの分散確認が行われた。異常値が確認された場合には仮定を再検討し、必要に応じて回答者へ追加質問を送付し、その分散が一時的な供給制約、グレードの変動、あるいは報告タイミングによるものかどうかを確認した。

最終確定前に、算定ロジック、単位変換、および前提条件が地域間で一貫していることを確認するため、モデルは複数段階のアナリストレビューを経る。データセットは毎年更新され、大規模なプラント障害、新規生産能力、あるいは著しい需要変動などの重大事象が発生した場合には、随時更新が行われる。納品直前には最終レビューを行い、クライアントに最新の情報を提供する。

Mordor Intelligenceの水酸化アルミニウム市場規模と他の公表推定値との比較

水酸化アルミニウムに関する公表推定値は、市場がトン単位または米ドル価値で表現される場合があり、その換算はグレード構成比や通貨・価格前提のタイミングに大きく依存するため、しばしば大きく異なるように見える。一部の調査では水酸化アルミニウムを広範なアルミナ水和物カテゴリーとして扱う一方、他の調査では特定の商業形態および最終用途に限定して扱っているため、この差はさらに拡大する。

主な差異の要因は通常、価格の更新頻度、モデルが産業用グレードにスポット的価格または契約的価格を用いているか、および貿易フローが国内供給に対してどのようにネット処理されているかに帰着する。水酸化アルミニウムは性能フィラーおよび化学原料の両方として使用されるため、想定配合率のわずかな差異や水処理向けの割合の違いが、合計値に大きな影響を与える可能性がある。月次で整合させた通貨換算、グレード別の定期的な価格更新確認、そして貿易単価に対する推定価格の相互検証を通じて、Mordor Intelligenceは合計値を、モデルに反映された実際の出荷量に紐づけている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 2.01百万米ドル(2026年) | |

| 業界データプラットフォームA | USD 12.05 B (2024) | 価値ベースの市場定義を用いており、より広範なアルミナ水和物のカテゴリーが含まれる場合や、グレード構成比が同一の期間に整合していない広範な地域平均価格を用いて算定されている場合には、合計値が変動する可能性がある。 |

| グローバル出版社B | USD 4.26 B (2024) | より狭い範囲の売上収益を捉えた販売価値を表しており、種類・用途別の区分は産業用フィラー需要の一部を除外している場合や、粉末とスラリーの換算を地域によって異なる方法で扱っている場合がある。 |

この表は、成長率だけでなく、単位の選択と価格の取り扱いがこれらの差異の大部分を説明していることを示している。対象範囲が一貫し、更新手順が明確である場合、購入者は市場規模を貿易指標、生産能力の背景、および最終用途需要要因に照らして整合させることができる。

レポートで回答される主要な質問

水酸化アルミニウム市場の現在の数量はどのくらいですか?

世界需要は2026年に201万トンに達し、2031年までに255万トンに成長し、CAGRは4.88%を記録する見込みです。

どの製品グレードが消費を主導していますか?

工業グレードは、プラスチックおよびゴムにおける難燃剤としての広範な使用により、2025年数量の65.12%を占めました。

どの用途セグメントが最も速く成長していますか?

高齢化人口が市販需要を牽引することで、制酸剤製剤がCAGR 5.02%で拡大しています。

なぜアジア太平洋が地域需要をリードしているのですか?

競争力のある原料コスト、大規模なケーブルおよび建設セクター、インドの水インフラ整備が、アジア太平洋を世界数量の54.22%に押し上げています。

主要な成長抑制要因は何ですか?

ボーキサイト供給の不安定性、欧州の高エネルギーコスト、慢性的なアルミニウム暴露に関する健康上の懸念が長期的な拡大を抑制しています。

最終更新日: