水酸化マグネシウム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

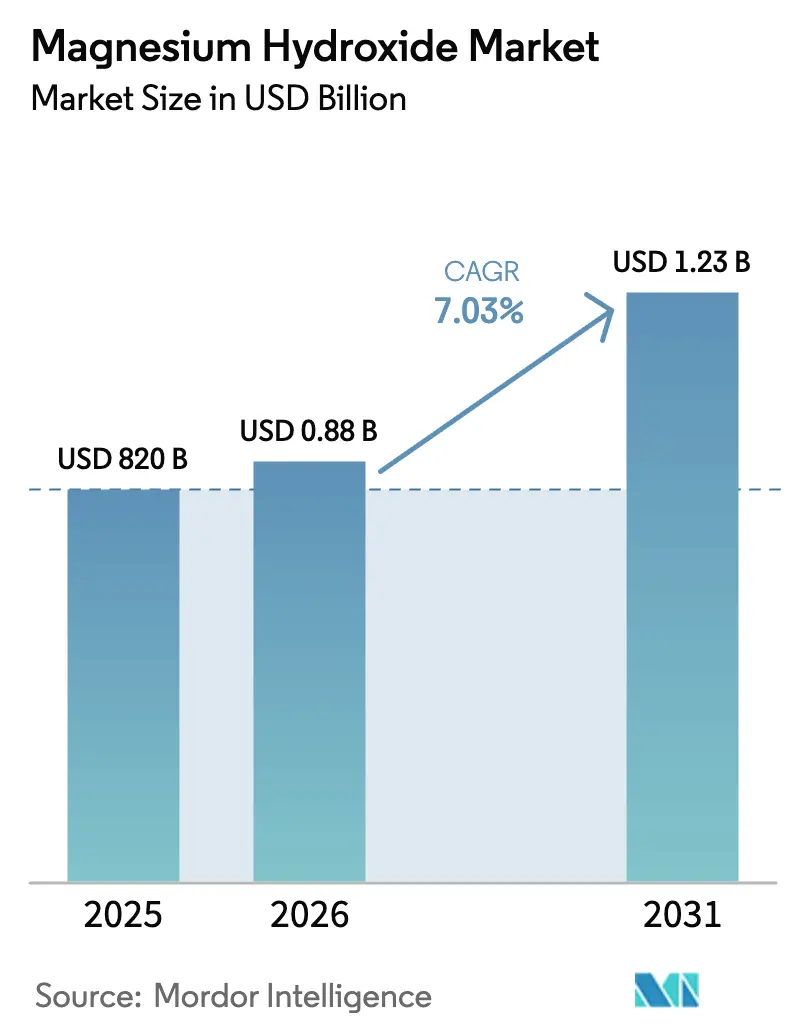

| 市場規模 (2026) | 0.88 十億米ドル |

| 市場規模 (2031) | 1.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

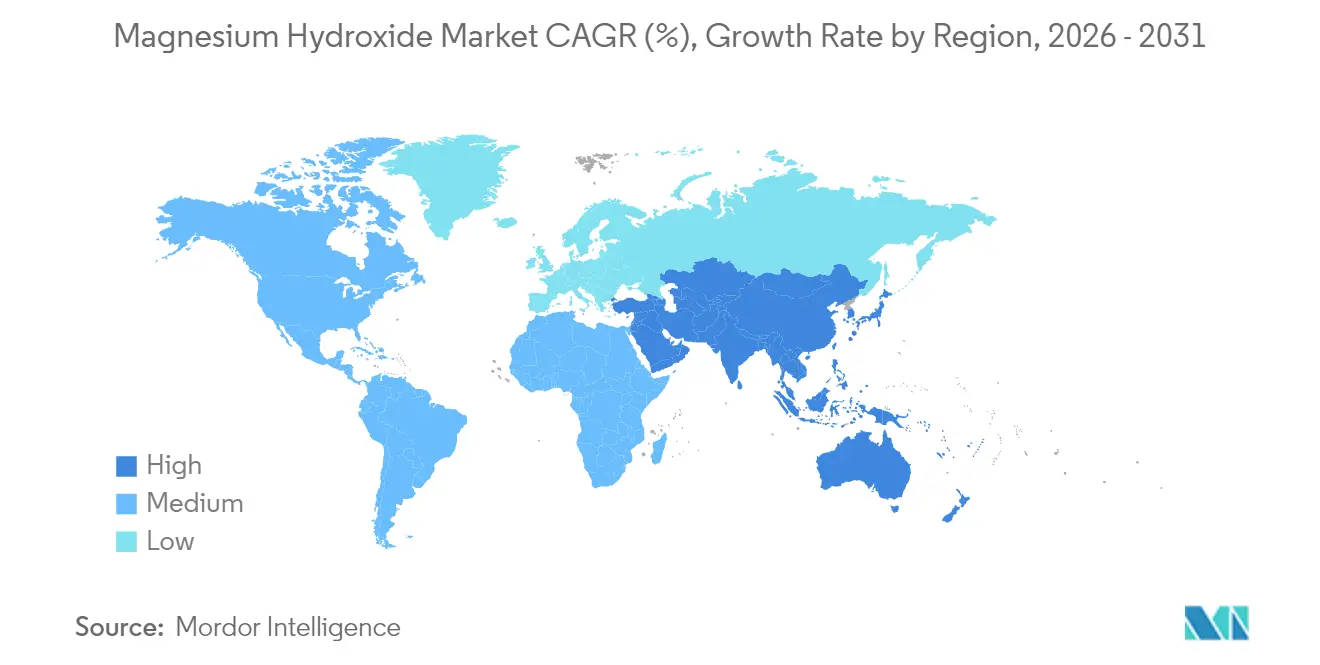

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

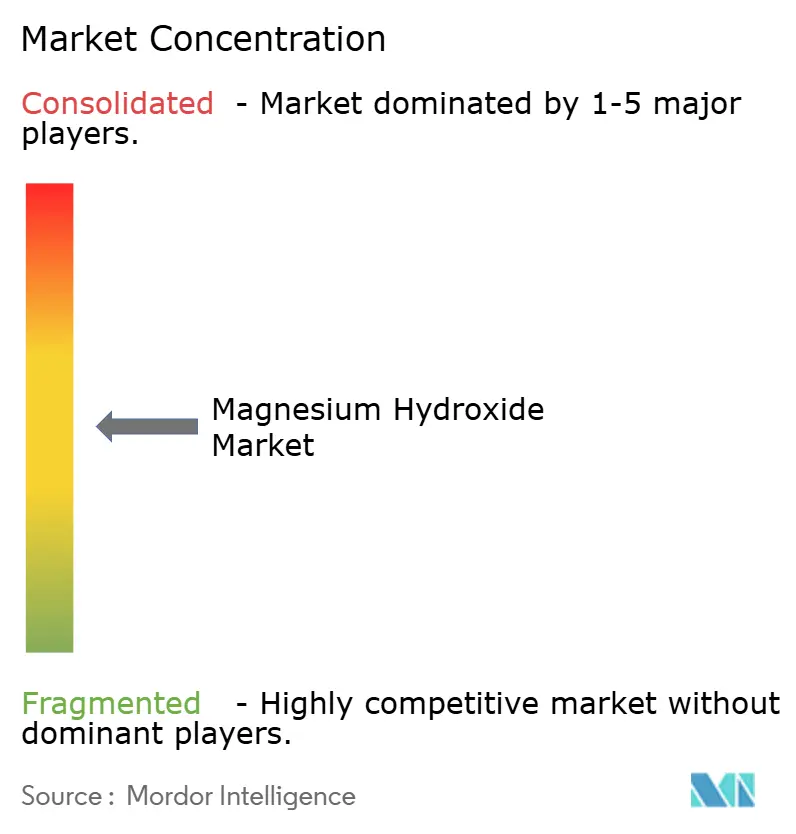

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水酸化マグネシウム市場分析

水酸化マグネシウム市場規模は、2025年の8億2,000万米ドルから2026年には8億7,765万米ドルに成長し、2026年〜2031年の7.03% CAGRで2031年までに12億3,000万米ドルに達すると予測されています。成長の要因は、非ハロゲン系難燃剤を優遇する規制の動向、医薬品分野での用途拡大、高純度グレードを消費する環境技術の着実な増加にあります。難燃剤需要が引き続き主軸となる一方、炭素回収、海洋アルカリ化、循環型ブラインプロジェクトが新たな収益源を開拓しています。工業ユーザーは安全な投与と作業者保護のためにスラリーグレードへの移行を進めており、医療分野のバイヤーは超高純度粉末に対してプレミアム価格を支払っています。地域のサプライチェーンはアジア太平洋地域への移行が続いており、大規模な自家原料、大型ポリマー加工クラスター、海水淡水化ブラインプロジェクトが共存してコストを抑制しています。中流統合、ニッチなノウハウを対象とした買収、電気透析による水酸化マグネシウム生成などの革新的技術が競争圧力を高め続けています。

主要レポートのポイント

- 形態別では、スラリー製品が2025年の水酸化マグネシウム市場シェアの53.62%を占め、懸濁液/ペーストグレードは2031年までに最速の7.09% CAGRを記録すると予測されています。

- グレード別では、工業グレードが2025年の水酸化マグネシウム市場シェアの65.48%を占め、医薬品グレードは2031年までに8.32% CAGRでトップを走る見込みです。

- 製造方法別では、化学沈殿法が2025年の水酸化マグネシウム市場規模の50.54%を占め、ブライン電気分解副産物は2031年までに8.94% CAGRで成長すると予測されています。

- 用途別では、工業用途が2025年の水酸化マグネシウム市場規模の63.81%を占め、医薬品・栄養補助食品は2031年までに9.15% CAGRが見込まれています。

- 地域別では、アジア太平洋が2025年の水酸化マグネシウム市場シェアの46.72%を占め、2031年までに8.56% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水酸化マグネシウム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハロゲン系難燃剤からの転換 | +1.8% | EU、北米、世界的な波及 | 中期(2〜4年) |

| 排水排出基準の強化 | +1.5% | アジア太平洋、北米 | 短期(2年以内) |

| 医薬品産業からの需要増加 | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 工業製造からの需要増加 | +1.0% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 海水淡水化ブラインからの循環調達 | +0.8% | 中東、オーストラリア、地中海 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハロゲン系難燃剤からの転換

EUおよび北米の政府は、電子機器、建設パネル、電線絶縁材における臭素系および塩素系難燃剤の段階的廃止を進めており、世界中のポリマーコンパウンダーが水酸化マグネシウムマスターバッチへの転換を余儀なくされています。水酸化マグネシウムは330℃で水蒸気とMgOのみを放出し、腐食性のハロゲン化水素を生成しません。また、300℃以上では水酸化アルミニウムを上回る性能を発揮し、ポリカーボネートおよびPBTへの適用が可能です[1]Huber Advanced Materials、「難燃性水酸化物」、huberadvancedmaterials.com。グローバルOEMによる標準化により、ある地域での規制変更がサプライチェーン全体に波及し、アジア太平洋の生産拠点での需要を倍増させています。燃焼試験データは、ATHより30%低い充填量でも同等性能を確認しており、機械的特性を維持しつつ軽量化を実現することで、輸送機器や家電筐体への採用を促進しています。

排水排出基準の強化

排水規制は排水pHおよび重金属負荷の上限を強化しており、水酸化マグネシウムスラリーはpH10.5でバッファリングし、pH14の苛性ソーダよりも安全な取り扱いを提供しながら生物反応槽に必須のMg栄養素を供給します。米国の自治体消化槽では、NaOHから水酸化マグネシウムへの切り替えにより、単価が高くても投与量の減少と汚泥脱水の改善により、アルカリ使用量が36%削減されました。アジアの工業汚染抑制への取り組みが、食品、繊維、電子機器クラスターでの初回導入を加速させ、即時投与可能なスラリーグレードへの即時大量注文を促進しています。

医薬品産業からの需要増加

医薬品メーカーは、EFSAが2024年にマグネシウムL-スレオン酸塩を新規食品成分として承認したことを受け[2]EFSAパネル、「マグネシウムL-スレオン酸塩の安全性」、efsa.europa.eu、制酸剤から腎臓リン酸結合剤および新規栄養補助食品へと用途を拡大しています。臨床的エビデンスはカルシウム結合剤よりも血管石灰化リスクが低いことを示しており、新しいIBSガイドラインでは水酸化マグネシウムが第一線の浸透圧性下剤として記載されています。これらの変化がAPI(原薬)グレードの純度水準を押し上げ、プレミアム価格を高め、欧州および北米での生産能力増強を促しています。医薬品受託開発機関は、ICH Q3Dの元素不純物限度を満たす粉末ロットの二桁成長を報告しています。

工業製造産業からの需要増加

精製業者は原油ユニットの脱塩装置に水酸化マグネシウムを注入してナフテン酸を中和し、高TAN原油の腐食コストを削減しています。製鉄所やセメントプラントはナノ粒子形態を殺生物剤制御に使用し、下水道管理者はコンクリートにMg(OH)₂を噴霧して生物起源の硫化物攻撃を抑制し、配管寿命を20年延長しています。このような多分野での採用により、個々の最終市場の循環的変動からサプライヤーを保護するベースロード消費が確保されています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 苛性マグネシア原料の価格変動 | -1.2% | 輸入依存地域(世界規模) | 短期(2年以内) |

| 合成水酸化アルミニウムとの競合 | -0.8% | 北米、欧州 | 中期(2〜4年) |

| その他のアルカリ系バルク化学品の入手可能性 | -0.6% | 世界規模、コスト重視の用途 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

苛性マグネシア原料の価格変動

中国は世界のマグネサイトの3分の2以上を管理しており、2021年のエネルギー政策主導の操業停止により輸出価格が4倍に急騰し、下流の水酸化マグネシウムプラントのマージンが圧縮されました。品質のばらつきもコストを増加させます。高鉄分MgOは追加精製を必要とし、歩留まりを低下させ廃棄物処理費用を増加させます。蛇紋岩鉱石や廃スラグ回収への多様化は長期的な緩和策となりますが、これらの方法はCAPEX集約型のキルンとプロセスライセンスを必要とし、中規模生産者の多くが資金調達できないため、水酸化マグネシウム市場は定期的な供給側ショックにさらされ続けています。

合成水酸化アルミニウムとの競合

ATHは確立された物流と堅固なリサイクルチェーンを維持しており、250℃以下で動作するケーブルコンパウンドにおいて水酸化マグネシウムよりも低コストで提供できます。表面処理ATHグレードは現在350℃まで耐えられるようになり、高温プラスチックにおける水酸化マグネシウムの領域と重複し、差別化を侵食しています。ラテンアメリカやアフリカの一部のコスト重視バイヤーは毒性プロファイルよりも価格を優先し、規制が他地域で強化される中でも水酸化マグネシウムの普及を遅らせています。サプライヤーは技術サービスパッケージを組み合わせて対応していますが、ATHに対して1メートルトン当たり約200〜250米ドルのコスト格差が依然として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:スラリーの優位性が運用効率を牽引

スラリー製品は2025年の水酸化マグネシウム市場シェアの53.62%を占め、工業ユーザーが粉塵のない取り扱いと自動投与システムを好んだことで、労働時間の削減と吸入リスクの低減が実現しました。懸濁液/ペーストバリアントは、コンクリート腐食ライニング工事やチキソトロピーレオロジーを必要とする3Dプリント建材に牽引され、健全な7.09% CAGRで拡大すると予測されています。医薬品や栄養補助食品ブレンドに不可欠な粉末グレードは引き続き重要ですが、バルク化学サイトでの追加設備と爆発防止対策がコストを増加させるため、成長は緩やかです。

プロセスエンジニアはスラリーの緩衝pHと適度なイオン強度を評価しており、曝気槽の下流生物を保護します。最近のレオロジーの突破口として、キレート分散剤を使用して固形分を60重量%以上に維持し、有効単位当たりの輸送費を削減しています。イオン交換膜結晶化装置に関する研究は、キルン焼成と粉砕を省略してブラインから直接医薬品グレードのスラリーを生成する可能性を示唆しています。これらの技術が拡大されれば、コスト構造を再編し、2031年までの高グレードストリームにおける水酸化マグネシウム市場規模を再定義する可能性があります。

注記: 全セグメントのシェアはレポート購入後に入手可能

グレード別:工業用途が市場の基盤を固める

工業グレードは2025年の水酸化マグネシウム市場シェアの65.48%を占め、難燃剤コンパウンド、排煙脱硫、排水中和が引き続き中程度の純度でバルク量を購入しています。コスト重視のプラスチックは96〜97%のMg(OH)₂アッセイを選択し、コストと防火性能のバランスを取っています。医薬品グレードはトン数では少ない割合ですが、腎臓ケア結合剤、新規下剤、EU承認済みの高用量栄養補助食品粉末により8.32% CAGRが見込まれています。食品グレードの需要はチューインガムベースや砂糖精製で増加していますが、医薬品ほどの勢いはありません。

規制当局はより厳格な重金属規格(ヒ素2ppm以下、鉛0.5ppm以下)を求めており、新たな精製設備の導入を迫っています。一部の中国精製業者は、米国FDA申請向けの注射用懸濁液のためにホウ素をサブppmレベルに抑えるために新型イオン交換カラムを導入しています。医薬品向け水酸化マグネシウム産業の市場規模は小さいですが、1トン当たり4,500米ドルを超えるマージンを生み出しており、工業用バルクレートの4倍に相当し、専用物流チャネル、専用乾燥機、GMP認定倉庫の整備を正当化しています。

製造方法別:化学沈殿法が技術的リーダーシップを維持

ブルーサイト鉱石と苛性ソーダを使用した実績ある沈殿法は、2025年の水酸化マグネシウム市場規模の50.54%を維持しました。これはプラントが完全償却済みであり、攪拌機のアップグレードによる迅速なデボトルネッキングが可能なためです。しかし、ブライン電気分解副産物は8.94% CAGRで急速に拡大しています。海水淡水化ブライン1立方メートルには1.3gのマグネシウムが含まれており、かつては廃棄物とみなされていましたが、現在はその場でMg(OH)₂を生成し、廃棄コストを大幅に削減しています。

エネルギー回収スキームは塩素と苛性ソーダを近隣のクロルアルカリセルに戻し、ループを閉じて純排出量を削減しています。海水石灰法は石灰岩がブルーサイト輸送より安価な小規模島嶼グリッドで引き続き利用されています。ギリシャのパイロットスキームでは、太陽光焼成石灰と波力攪拌機を組み合わせてCO₂強度を300kg/t以下に抑えています。予測期間中、増分資本は固体鉱石、ブライン、蛇紋岩原料を切り替えられる柔軟なハイブリッドプラントを追求し、水酸化マグネシウム市場をしばしば揺さぶる原材料ショックを平滑化するでしょう。

用途別:工業需要が市場成長を支える

工業用途は2025年の水酸化マグネシウム市場規模の63.81%を占め、難燃性プラスチック、排煙脱硫、精製所脱硫、下水管腐食抑制剤にわたっています。アジアのポリマーコンパウンダーは高充填マスターバッチを使用してPP家具の着火遅延を3倍にしながら引張伸びを維持しています。南北アメリカの加圧酸化金鉱山は中和ステップのパイロット試験を実施し、pH9.5〜10.2間のよりスムーズなpH制御を挙げて石灰スラッジを40%削減しました。

医薬品・栄養補助食品バイヤーは2031年までに9.15% CAGRを記録するでしょう。認知健康フォーマットに対するEFSA承認が粉末需要を押し上げ、経口リン酸結合剤を促進するCKD有病率の上昇が加わります。医療グレードの水酸化マグネシウム産業サプライヤーは、迅速なイオン交換のためにBET比表面積が180m²/gを超えることを宣伝しています。その結果、収益性の高い二極化が生まれています。バルク工業トン数がプラント稼働率を確保し、小ロットGMPストリームがマージン向上と絶縁的な多様化をもたらします。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界収益の46.72%を生み出し、中国、インド、東南アジアがポリマーコンパウンド、電子機器組立、自治体排水処理能力を拡大するにつれ、2031年までに8.56% CAGRで加速するでしょう。国内マグネサイト鉱石と石炭焚きキルンがコスト優位性をもたらしていますが、北京のエネルギー強度規制が断続的な供給ギャップを生み出し、ベトナムとオーストラリアが蛇紋岩とブライン資産に注目しています。インドのグジャラート州の医薬品回廊では歯磨き粉と制酸剤ラインが拡大し、医薬品グレード粉末を吸収しており、シンガポールの石油化学コンプレックスはクラッカー排水向けのスラリー契約を確保しています。

北米は工業および医療分野にわたってバランスの取れた需要基盤を維持しています。連邦インフラ資金の奨励を受けた米国自治体は嫌気性消化槽に水酸化マグネシウム投与を改修し、複数年の供給契約を促進しています。カナダの鉱山キャンプは酸性岩石排水対策に現場移動式スラリープラントを使用し、試薬回収と組み合わせてトラック輸送を削減しています。Calixによる Inland Environmental Resourcesの買収などのM&A案件は、応用ノウハウと独自のフラッシュ焼成IPの統合を目指しています。

欧州は成熟した難燃剤規制が地中海沿岸の炭素除去・海洋アルカリ化パイロットへと移行するにつれ、安定しているが緩やかな成長を示しています。ドイツのTier-1自動車サプライヤーはアンダーフードPBT向けに塩化物1,000ppm以下の粉末を指定し、高純度需要を維持しています。北欧のパルプ工場はバイオガス脱硫への水酸化マグネシウムの適用を評価しており、既存の石灰ループを活用しています。EUタクソノミー規則は循環型投入を優先しており、ブライン由来のマグネシウムが新たな補助金に特に魅力的となっています。

競争環境

水酸化マグネシウム市場は中程度の断片化を示しています。Huber Advanced Materials、Nedmag、Kyowa Chemicalなどの垂直統合型生産者は鉱山からスラリーまでのチェーンを維持し、原料変動をヘッジしています。日本企業は数十年来のブライン電気分解ユニットを活用して、神経科学サプリメント向けに純度99.5%の医薬品グレード粉末を販売しています。中国企業は規模に注力していますが、エネルギー強度に関する規制の逆風がキルンのアップグレードと低炭素蛇紋岩ルートの模索を迫っています。

戦略的動向は専門的なノウハウに集中しています。Calixはフラッシュ焼成を使用してCO₂鉱化に適した高比表面積水酸化マグネシウムに水和する反応性ナノMgOを製造しています。オランダのNedmagはゼロ廃棄物排出を目指した海水石灰ハイブリッドラインのパイロット試験を行っています。電気透析システムにおける特許出願が急増しており、NaOH回収とMg(OH)₂沈殿を組み合わせ、参入障壁をリセットする可能性のある新たなホワイトスペース主張を示しています。顧客は燃焼試験レシピや排水滴定プロトコルを微調整するためのアプリケーションラボを提供するパートナーを好み、サプライヤーに化学と技術サービスのバンドル提供を求めています。

水酸化マグネシウム産業リーダー

Huber Engineered Materials

ICL

Kyowa Chemical Industry Co., Ltd.

Martin Marietta Magnesia Specialties

Konoshima Chemical Co.,Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Huber Engineered Materials(HEM)の部門であり、J.M. Huber Corporationポートフォリオの一部であるHuber Advanced Materials(HAM)は、製品仕様および契約条件に応じて5%〜15%の範囲でグローバル価格引き上げを発表しました。2025年1月1日より有効なこの調整には水酸化マグネシウムが含まれます。

- 2024年1月:欧州食品安全機関(EFSA)は、規則(EU)2015/2283に基づきマグネシウムL-スレオン酸塩を新規食品成分として承認しました。この承認により、栄養補助食品市場における医薬品グレードのマグネシウム化合物の使用が拡大し、EFSAジャーナルに報告された最大許容摂取量は1日3,000mgとなっています。

世界の水酸化マグネシウム市場レポートの範囲

水酸化マグネシウムは、制御された条件下でマグネシアと水の反応によって生成されるアルカリ性化合物です。このバルク化学品は、脱硫および排水処理用途の化学製造に広く使用されています。医薬品産業では、制酸剤および下剤として、また様々な化学反応の中間体として使用されています。水酸化マグネシウム市場は、用途に基づいて工業、医薬品、その他の化学産業にセグメント化されています。地域別では、市場はアジア太平洋、北米、欧州、南米、中東、アフリカにセグメント化されています。レポートは主要地域の15カ国における水酸化マグネシウム市場の規模と予測も網羅しています。各セグメントの市場規模と予測は金額(百万米ドル)ベースで行われています。

| スラリー |

| 粉末 |

| 懸濁液/ペースト |

| 工業グレード |

| 医薬品グレード |

| 食品グレード |

| 化学沈殿法 |

| 海水石灰法 |

| ブライン電気分解副産物 |

| その他の方法 |

| 工業 |

| 医薬品 |

| その他の用途(パルプ・紙など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| インドネシア | |

| ベトナム | |

| マレーシア | |

| フィリピン | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ | |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形態別 | スラリー | |

| 粉末 | ||

| 懸濁液/ペースト | ||

| グレード別 | 工業グレード | |

| 医薬品グレード | ||

| 食品グレード | ||

| 製造方法別 | 化学沈殿法 | |

| 海水石灰法 | ||

| ブライン電気分解副産物 | ||

| その他の方法 | ||

| 用途別 | 工業 | |

| 医薬品 | ||

| その他の用途(パルプ・紙など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| マレーシア | ||

| フィリピン | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

現在の水酸化マグネシウム市場規模はどのくらいですか?

水酸化マグネシウム市場規模は2026年に8億7,765万米ドルであり、2031年までに12億3,000万米ドルに達すると予測されています。

世界の水酸化マグネシウム市場をリードしている地域はどこですか?

アジア太平洋が2025年に46.72%のシェアでトップの地位を占め、2031年までに最速の8.56% CAGRを記録すると予測されています。

医薬品需要の急増を牽引しているものは何ですか?

EFSAの新規食品承認、リン酸結合剤としての新たな臨床用途、および下剤推奨の拡大が、医薬品グレード水酸化マグネシウムの8.32% CAGRを推進しています。

海水淡水化ブラインは供給にどのような影響を与えていますか?

電気透析および鉱化技術がブラインから高純度水酸化マグネシウムを回収し、製造方法の中で最速の8.94% CAGRをもたらしながら炭素フットプリントを低減しています。

最終更新日: