ナノ金属酸化物市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

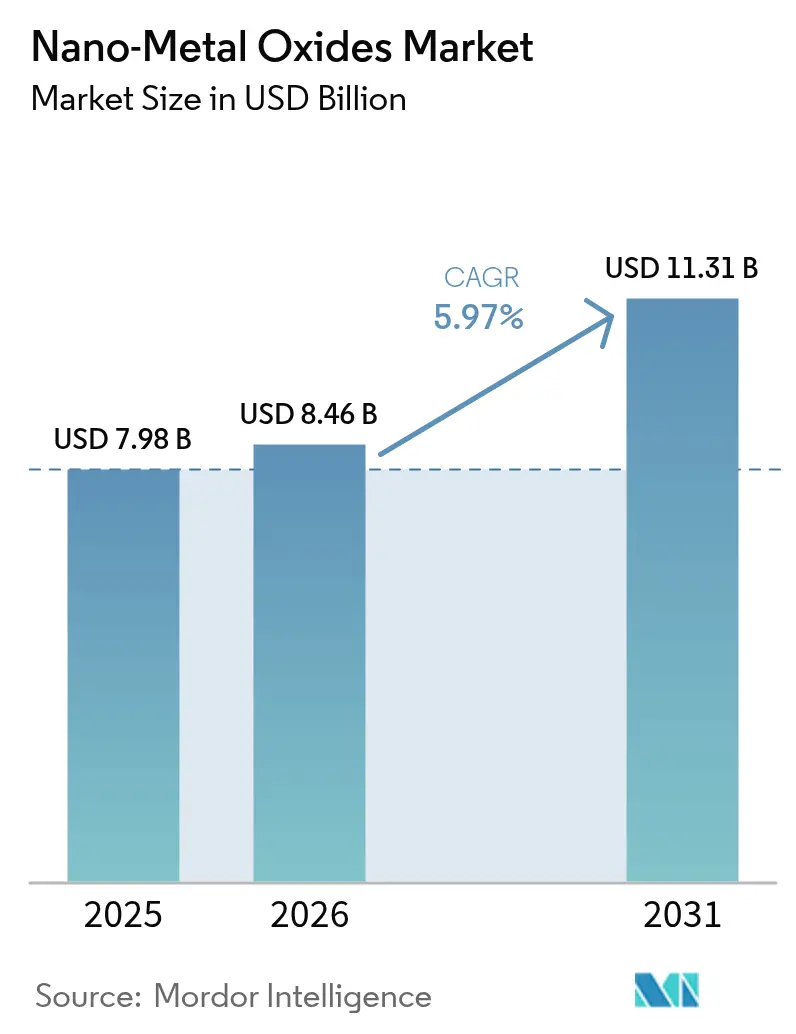

| 市場規模 (2026) | 8.46 十億米ドル |

| 市場規模 (2031) | 11.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノ金属酸化物市場分析

ナノ金属酸化物市場規模は2026年に84億6,000万米ドルと推定され、2025年の79億8,000万米ドルから成長し、2031年には113億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.97%で成長します。各産業はエネルギー貯蔵電極の強化、セルフクリーニング表面の開発、航空宇宙用超合金の性能向上を目的としたこれらの材料の活用を強化しています。また、配合業者が有機系殺生物剤をナノ酸化物系抗菌剤に置き換えることで需要が加速する一方、グリーンバイオ合成によりエネルギー使用量が30%削減され、従来の製造ルートと比較して生産コストが40%削減されています。グローバルな化学大手が前駆体供給への後方統合を進め、小規模な専門企業がアプリケーション特化型粒子設計によってニッチ市場を開拓するなか、競争は細分化しています。アジア太平洋地域の製造規模と持続的な公的研究支出が相まって、同地域はパイロット導入および大量生産においてリードを確保しています。

主要レポートのポイント

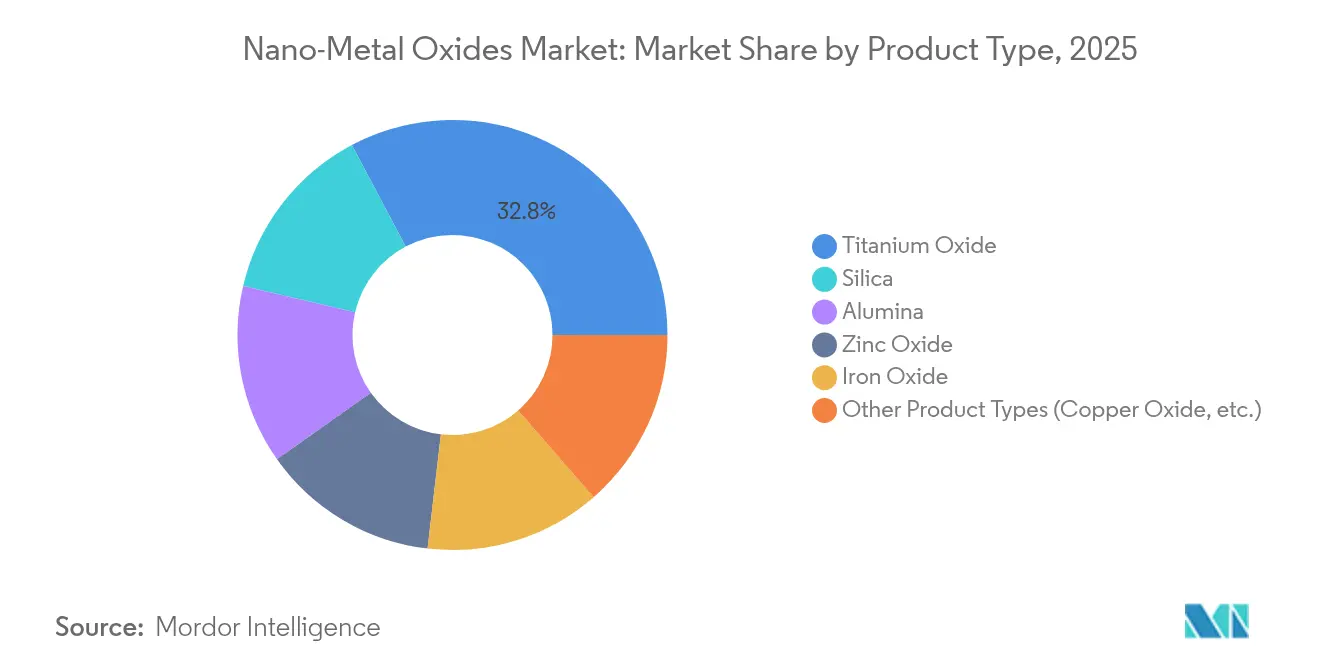

- 製品タイプ別では、酸化チタンが2025年のナノ金属酸化物市場シェアの32.75%をリードし、酸化セリウムは2031年にかけて最速の7.86% CAGRで成長する見込みです。

- 粒子径別では、20〜80nmの帯域が2025年に45.90%のシェアを獲得し、同帯域は7.76% CAGRで最も速い成長が予測されています。

- 合成方法別では、ゾルゲル法が2025年に40.72%のシェアを維持し、グリーンバイオ合成は8.14% CAGRで成長する見込みです。

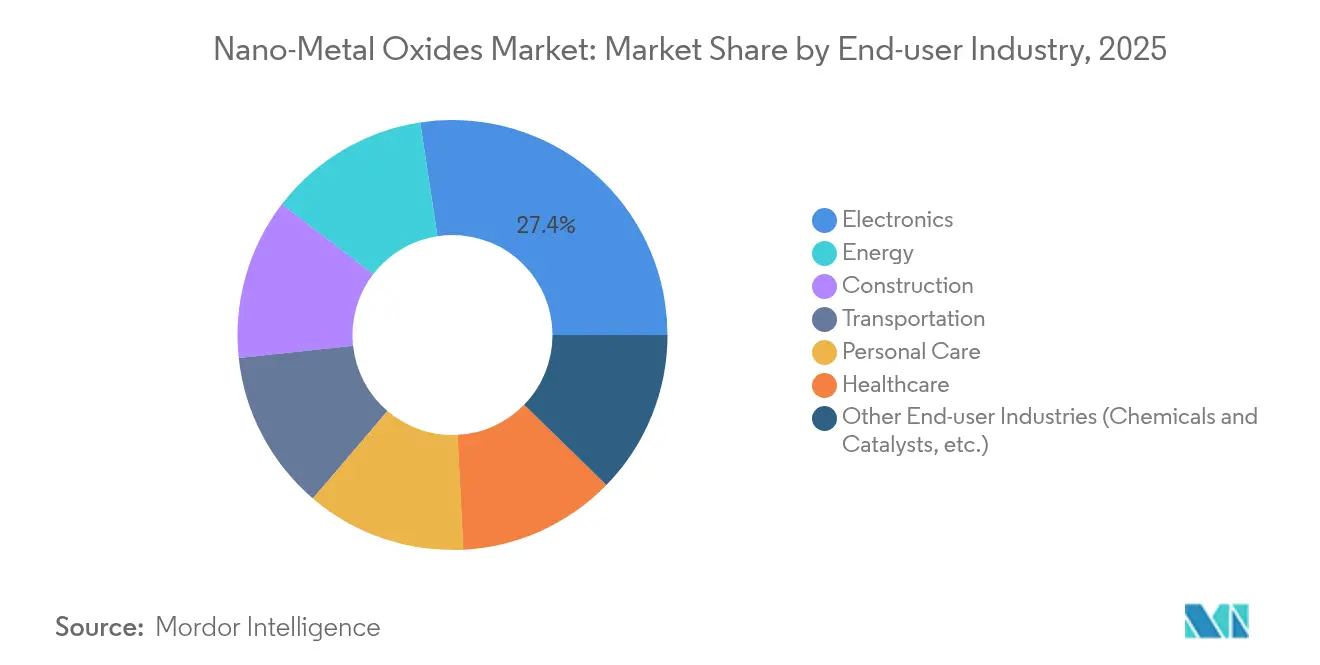

- エンドユーザー別では、電子機器・光電子工学が2025年の収益の27.40%を占め、エネルギーセクターは2031年にかけて最高の8.05% CAGRを記録すると予測されています。

- 地域別では、アジア太平洋が2025年に45.55%のシェアを保有し、同期間にわたって7.88% CAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルナノ金属酸化物市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 航空宇宙用超合金へのナノ材料採用 | +1.2% | グローバル、北米・欧州での早期成果 | 中期(2〜4年) |

| パーソナルケア配合における抗菌需要 | +1.5% | グローバル、アジア太平洋・北米で最も強い | 短期(2年以内) |

| エネルギー貯蔵電極の強化 | +1.8% | グローバル、アジア太平洋の製造ハブが主導 | 中期(2〜4年) |

| 塗料・コーティング産業からの需要拡大 | +1.0% | グローバル、建設集中地域に焦点 | 長期(4年以上) |

| 3Dプリンティングプロセスの技術向上 | +0.8% | グローバル、北米・欧州に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙用超合金へのナノ材料採用

航空宇宙プログラムは、500℃まで安定した機械的特性を発揮する酸化物分散強化合金を採用しており、従来のアルミニウム系と比較して40%の性能向上を実現しています。ナノスケールのL1₂析出物で強化された高エントロピーニッケル合金は、-196℃から600℃にわたって引張強度を一定に保ち、極超音速機の温度感受性の課題を解消します。Boeing 787およびAirbus A350プラットフォームの複合材胴体セクションは、ナノ酸化物フィラーによって構造的完全性を維持しながら、すでに20%の軽量化を実証しています。荷重支持性能の向上に加え、埋め込まれたナノ粒子は電磁シールドを提供し、外部干渉からアビオニクスを保護します。これらの複合的なメリットが認定サイクルを加速させ、Tier-1サプライヤー全体で調達契約を促進しています。

パーソナルケア配合における抗菌需要

防腐剤フリー化粧品に対する消費者の嗜好が高まるなか、細胞毒性なしに細菌増殖を90%抑制する酸化亜鉛ナノ粒子への関心が高まっています[1]Frontiers Media、「化粧品における酸化亜鉛ナノ抗菌剤」、frontiersin.org 。多機能酸化チタン粒子は紫外線防御と光活性化による病原体殺菌を同時に実現し、配合あたりの添加剤量を削減します。酸化銅はプレミアムな抗真菌活性を提供し、耐性皮膚糸状菌を標的とするラグジュアリースキンケアの発売を支援します。金属系活性成分への急速な転換は成分リストを短縮し、規制承認が迅速なアジア太平洋地域を中心にクリーンラベル訴求を支持します。化粧品グレードの分散液を拡大するサプライヤーは、ブランドオーナーがグローバルSKUポートフォリオを再配合するなかでファーストムーバーの優位性を獲得します。

エネルギー貯蔵電極の強化

メソポーラスチャネルを備えた酸化ケイ素ナノ球は、リチウム化誘起膨張を吸収することでバルクシリコン比17倍のエネルギー密度を実現します。5種類以上の金属種を含むエントロピー安定化酸化物は、高速イオン伝導と構造的耐久性を発揮し、固体電池のサイクル寿命を延長します。新興の鉄空気電池はナノ酸化物触媒を統合してFe/FeO可逆レドックスを促進し、豊富な材料を用いたコスト効率の高いグリッド蓄電を実現します。これらの技術革新は安全マージンを高め、希少なコバルトへの依存を低減し、次世代電池化学の中核に酸化物を位置づけます。

塗料・コーティング産業からの需要拡大

亜鉛および銅酸化物顔料は500℃に耐え、優れた塩水噴霧耐食性を示すことで、産業資産のメンテナンス間隔を延長します。光触媒酸化チタンコーティングは800℃の熱処理後に結晶性が向上し、セルフクリーニングファサードシステムを進化させます。近赤外線反射ナノ顔料は暗色ファサードの表面温度を50%低下させ、都市ヒートアイランド効果を緩和してグリーンビルディング基準を支援します。エネルギースマート材料がプレミアムマージンを獲得する建設集中型経済圏での採用が加速しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 金属粉末使用の環境的影響 | -0.8% | グローバル、欧州・北米でより厳格な規制 | 長期(4年以上) |

| 前駆体金属の価格変動 | -1.2% | グローバル、アジア太平洋の製造業への影響が最大 | 短期(2年以内) |

| 高い生産コスト | -1.0% | グローバル、新興市場への影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

金属粉末使用の環境的影響

ライフサイクルアセスメントにより、化学合成およびバイオ合成のナノ酸化物はいずれも水生生物に酸化ストレスおよびDNA損傷を引き起こす可能性があることが明らかになり、規制当局の精査が促されています。欧州食品安全機関およびFDAは消費者製品に対するより厳格な暴露閾値を施行しており、中小規模生産者のコンプライアンスコストが上昇しています。リサイクルプロトコルおよびクローズドループ廃水処理システムが許可取得の前提条件となりつつあり、グリーンフィールドプロジェクトへの設備投資が増加しています。市場参入者は市場アクセスを獲得するために、イノベーションと厳格な環境スチュワードシップのバランスを取る必要があります。

前駆体金属の価格変動

チタン、亜鉛、希土類の原料は、主要な分離工程を管理する中国での集中採掘に関連した断続的な価格変動に悩まされています[2]Neo Performance Materials、「戦略的ポートフォリオ再編」、neomaterials.com 。生産者は調達先の多様化、リサイクルの拡大、上流の鉱石処理への共同投資によってリスクをヘッジしていますが、短期的な価格変動は依然としてマージンを圧迫しています。グリーンバイオ合成はエネルギーコストを削減しますが、スケールが限られており、大量生産者は近期において従来のルートに依存し続けています。コスト転嫁条項は上位顧客の緊張を緩和しますが、スポット市場の買い手は供給混乱時に高騰した原料コストに直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:酸化チタンが多用途アプリケーションでリード

酸化チタンは2025年のナノ金属酸化物市場シェアの32.75%を占め、その光触媒強度と誘電安定性がセルフクリーニングファサードから高誘電率トランジスタまでの用途を確保しました。植物抽出物を用いたグリーンルートが同等のバンドギャップを持ちながら低炭素フットプリントの生体適合性粒子を生成するなか、セグメントの拡大が続いています。酸化セリウムは半導体平坦化に不可欠なCMPスラリーを駆動するCe³⁺/Ce⁴⁺の二重状態により、7.86% CAGRで他を上回る成長が予測されています。シリカと酸化亜鉛はバリアフィルムと皮膚科用クリームに安定した需要を維持し、酸化鉄ナノ構造は89%の染料分解効率により修復システムに浸透しています。

市場の勢いは、粒子エンジニアリングをエンドユーズ認証に合わせるサプライヤーに恩恵をもたらします。酸化チタンメーカーは食品接触材料および化粧品における幅広い規制承認を活用し、セリア供給業者はウェハースケールの純度に注力します。統合企業は共有前駆体ネットワークを活用して物流コストを削減し、ナノ金属酸化物市場のこのセグメントにおける競争上の優位性を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

粒子径別:20〜80nmが製造最適化を主導

20〜80nmの帯域は2025年に45.90%を占め、7.76% CAGRでリードすると予測されています。この範囲は量子表面反応性とプロセス安定性のバランスを取り、インクやポリマーへの分散が容易で、20nm未満で典型的な凝集を回避します。20nm未満の粒子は優れた触媒速度を発揮しますが、ろ過と粉塵安全性の問題を引き起こし、取り扱いコストが上昇します。80nmを超えるサイズはニッチな光学または耐摩耗性の用途に使用されますが、大量市場のボリュームは中間範囲に譲ります。ゾルゲル法および水熱反応器の進歩により、現在±5nmの許容差が維持され、配合業者はバッチ間の一貫性に確信を持てます。

採用者は光触媒における調整可能なバンドギャップと塗料における予測可能なレオロジーのためにこのスイートスポットを評価します。インラインスペクトロスコピーと組み合わせた継続的な反応器最適化はスループットを向上させ、20〜80nmの窓をナノ金属酸化物市場の主力セグメントとして確立します。

合成方法別:グリーン手法の成長にもかかわらずゾルゲル法がリーダーシップを維持

ゾルゲル法は2025年に40.72%のシェアを達成しました。これは低温反応が工業規模で均一な化学量論を生成するためです。マイクロ流体ミキサーなどのアップグレードにより熱・物質移動が向上し、滞留時間が短縮されて収率が改善されます。グリーンバイオ合成は現在の能力の10分の1に過ぎませんが、菌類や植物抽出物を使用する発酵槽がエネルギーを削減し廃棄物流を低減するため、最速の8.14% CAGRが見込まれています。火炎噴霧熱分解法および化学気相堆積法は触媒コンバーターや光学コーティングの高純度ニーズに対応しますが、より高い設備投資コストが発生します。

したがって、プロセスの選択は純度目標、スループット、規制要件によって決まります。ゾルゲル法とバイオルートを統合した生産者はリスクをヘッジしながら持続可能性目標を達成し、ナノ金属酸化物市場での地位を強化します。

エンドユーザー産業別:エネルギーセクターの加速のなかで電子機器が優位

電子機器・光電子工学は、15 cm²/V·sの電界効果移動度と10⁸を超えるオン/オフ比を達成する酸化物ベースの薄膜トランジスタを背景に、2025年の収益の27.40%を維持しました。ディスプレイメーカーはフレキシブルスクリーン向けに酸化物半導体を採用し、大量コミットメントを促進しています。一方、エネルギーセクターはエントロピー安定化酸化物が固体電池の電池寿命と安全性を向上させるため、8.05% CAGRで成長する見込みです。建設用途はセルフクリーニングおよびNIR反射コーティングによる冷却負荷削減から恩恵を受け、ヘルスケアは抗菌フィルムの採用を拡大しています。

エンドユーザーの多様化はサプライヤーを単一セクターのショックから保護し、累積需要を拡大します。アプリケーションラボと顧客との共同開発プログラムを組み合わせた企業は、ナノ金属酸化物市場において仕様獲得を長期的な引き取り契約に転換します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に45.55%のシェアを獲得し、中国のグローバルシリコン負極材料の67.8%のシェアと日本の先端材料特許の21.5%を背景に、7.88% CAGRを記録すると予測されています。垂直統合によりコストが圧縮され、パイロットから大量生産への移行が加速します。2001年以降、300億米ドルを超える政府資金が大学・産業コンソーシアムに投じられ、技術準備度と労働力スキルを向上させています。

北米は2位にランクし、酸化物強化合金と先端半導体を必要とする航空宇宙サプライチェーンに支えられています。American ElementsやEvonikなどの生産者は、チップファブに対応するための超高純度コロイダルシリカプラントに投資しました。

欧州はエコデザインを重視しています。厳格なREACH指令がグリーンバイオ合成の早期採用を促し、建設改修はエネルギー効率義務を満たすためにNIR反射コーティングを吸収します。南米や中東などの新興地域は気候耐性インフラ向けにナノ酸化物ファサードを活用し、現地規制の成熟とともに消費を徐々に拡大しています。

競争環境

ナノ金属酸化物市場は高度に断片化されており、数十の化学大手が専門ナノテク企業と競合しています。資本集約型の反応器と電子機器顧客の純度基準が高い参入障壁を生み出していますが、単一の生産者が収益シェアの10%を超えることはなく、競争は激しい状態が続いています。主要企業は前駆体供給を確保するために垂直統合を推進しており、Evonikの2025年1月のシリカおよびシランユニットのSmart Effectsへの統合はこのトレンドを体現しています。

競合他社は粒子形態制御によって差別化を図り、日焼け止めの透明性向上のためのロッド状酸化亜鉛やフォトニック結晶用の中空チタン球を提供しています。持続可能性は今やブランディングのレバーとなっています。バイオルートによる30%のエネルギー削減を訴求する企業は、スコープ3排出量の削減を目指す消費財大手からのRFPを獲得します。

戦略的コラボレーションが急増しています。半導体メーカーは材料サプライヤーとパイロット反応器を共同設置してリアルタイムで汚染問題をデバッグし、長期的な引き取り契約を確保します。エンドツーエンドの設備投資を賄えない中小企業は、表面官能化サービスに特化するか、グリーン合成の知的財産をライセンス供与し、スケールの実証が確保された時点で買収対象として自社を位置づけます。

ナノ金属酸化物産業リーダー

American Elements

Cabot Corporation

Evonik Industries AG

Nanophase Technologies Corporation

NYACOL Nano Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:中国科学院の一部である合肥物質科学研究院の研究グループが、局在表面プラズモン共鳴(LSPR)の強化において進展を遂げました。同研究は酸素空孔を持つCu₂O₁₋ₓ超格子に焦点を当て、半導体における空孔ドーピングのニュアンスと金属酸化物ナノ粒子におけるLSPRの誘起に光を当てました。

- 2025年2月:材料科学ソリューションの著名なプレーヤーであるMatexcelは、製品ポートフォリオを拡充し、より幅広い金属酸化物ナノ粒子を提供するようになりました。この動きは、Matexcelが最高水準の先端材料を提供することへの献身を強調し、電子機器、エネルギー、触媒、バイオメディシンなどのセクターを強化するものです。

グローバルナノ金属酸化物市場レポートの範囲

ナノ金属酸化物市場レポートには以下が含まれます:

| アルミナ |

| シリカ |

| 酸化チタン |

| 酸化亜鉛 |

| 酸化鉄 |

| その他の製品タイプ(酸化銅など) |

| 20nm未満 |

| 20〜80nm |

| 80nm超 |

| ゾルゲル法 |

| 火炎噴霧熱分解法 |

| 水熱法・溶媒熱法 |

| 化学気相堆積法 |

| グリーン・バイオ合成法 |

| 輸送 |

| 電子機器 |

| エネルギー |

| 建設 |

| パーソナルケア |

| ヘルスケア |

| その他のエンドユーザー産業(化学品・触媒など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | アルミナ | |

| シリカ | ||

| 酸化チタン | ||

| 酸化亜鉛 | ||

| 酸化鉄 | ||

| その他の製品タイプ(酸化銅など) | ||

| 粒子径別 | 20nm未満 | |

| 20〜80nm | ||

| 80nm超 | ||

| 合成方法別 | ゾルゲル法 | |

| 火炎噴霧熱分解法 | ||

| 水熱法・溶媒熱法 | ||

| 化学気相堆積法 | ||

| グリーン・バイオ合成法 | ||

| エンドユーザー産業別 | 輸送 | |

| 電子機器 | ||

| エネルギー | ||

| 建設 | ||

| パーソナルケア | ||

| ヘルスケア | ||

| その他のエンドユーザー産業(化学品・触媒など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ナノ金属酸化物市場の現在の規模は?

ナノ金属酸化物市場規模は2026年に84億6,000万米ドルに達しました。

最大のシェアを持つ製品タイプは何ですか?

酸化チタンが2025年のナノ金属酸化物市場シェアの32.75%でリードしています。

最も速く成長している合成ルートはどれですか?

グリーンバイオ合成は2026年から2031年にかけてCAGR 8.14%で拡大すると予測されています。

なぜアジア太平洋が圧倒的に優位なのですか?

アジア太平洋は垂直統合されたサプライチェーンとナノテクノロジー研究への持続的な政府資金により、需要の45.55%を占めています。

最終更新日: