ナイトビジョンデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.07 十億米ドル |

| 市場規模 (2031) | 14.43 十億米ドル |

| 成長率 (2026 - 2031) | 7.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイトビジョンデバイス市場分析

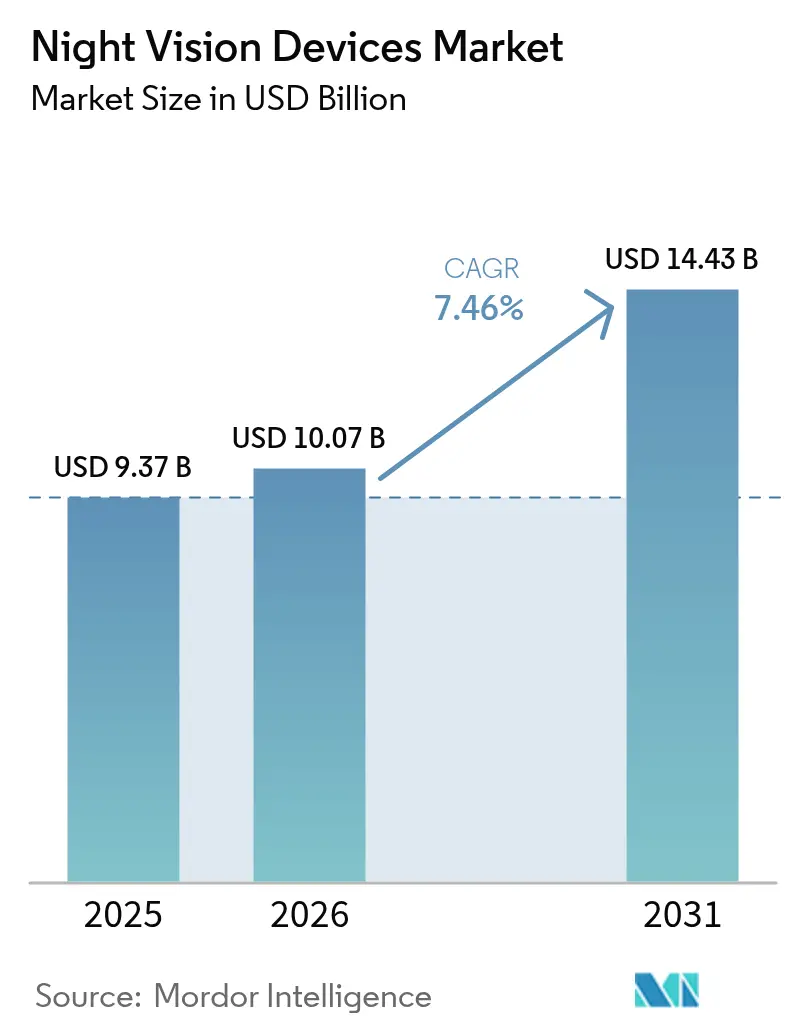

ナイトビジョンデバイス市場規模は、2025年の93億7,000万米ドル、2026年の100億7,000万米ドルから、2031年には144億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率7.46%を記録すると予測されます。兵士用視覚近代化に向けた継続的な調達、地方自治体の監視への採用拡大、およびサーマルコアの着実な小型化が、需要を長期的な上昇トレンドに維持しています。防衛調達者は単チャンネルゴーグルを融合型デジタルネットワーク化アンサンブルに置き換えることで目標捕捉サイクルを短縮しており、商業顧客は軽量サーマルカメラをドローン、変電所、周辺センサーに組み込んで夜間監視の自動化を進めています。地理的拡大は輸出規制体制によって促進される一方で阻害されてもいます。ライセンス遅延がインド、韓国、トルコにおける国産化を促進している一方、北米および欧州における同盟国のアップグレードプログラムが依然として数量を下支えしています。インジウムアンチモナイドのサプライチェーン圧力は、検出器メーカーが水銀カドミウムテルライドウェーハの調達先を複数化することで緩和されており、プラットフォームあたりの検出器数が増加する中でも価格の上昇圧力を抑制しています。

主要レポートのポイント

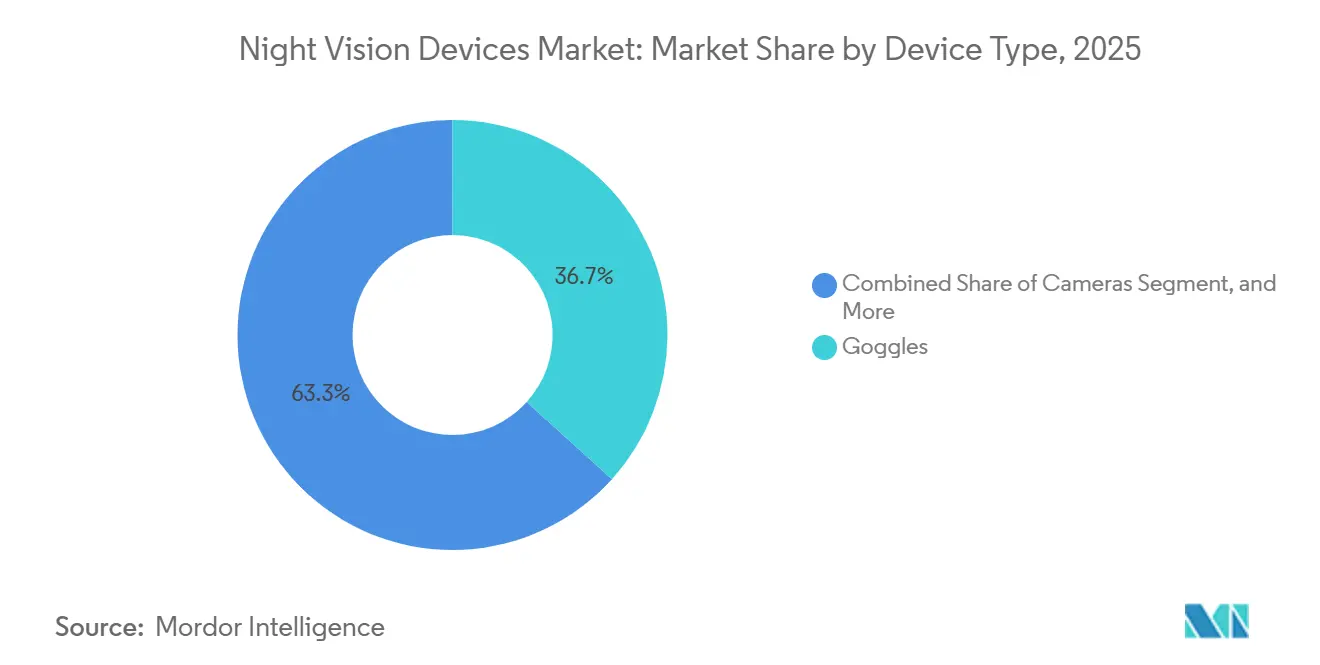

- デバイスタイプ別では、ゴーグルが2025年のナイトビジョンデバイス市場シェアの36.71%をリードし、カメラは2031年にかけて年平均成長率8.41%で成長する見込みです。

- 技術別では、イメージインテンシファイアシステムが2025年の収益の47.89%を占め、マルチスペクトル融合は2031年にかけて年平均成長率8.44%で進展すると予測されます。

- 用途別では、軍事・防衛が2025年のナイトビジョンデバイス市場シェアの57.63%を占め、監視・セキュリティが2031年にかけて最も速い8.49%の拡大を記録すると予測されます。

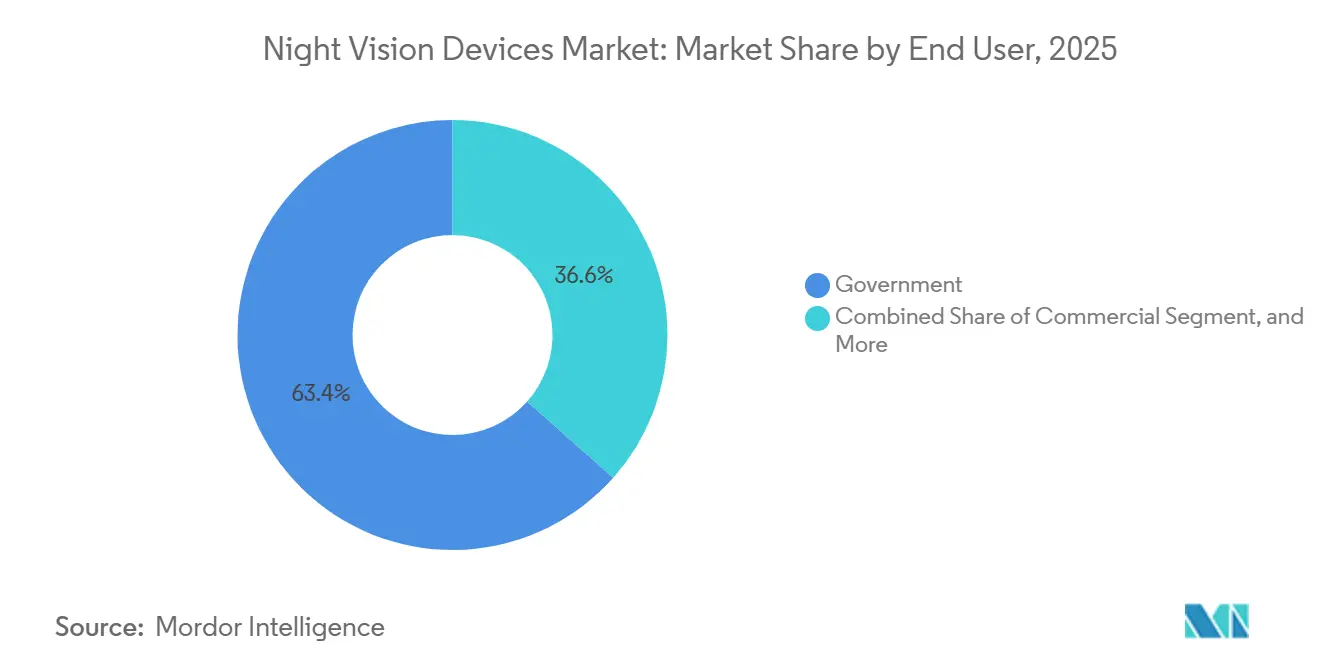

- エンドユーザー別では、政府顧客が2025年に63.44%のシェアを占め、商業顧客は2026年から2031年にかけて年平均成長率7.96%が見込まれます。

- 販売チャネル別では、直接契約が2025年のナイトビジョンデバイス市場シェアの53.67%を占め、Eコマースは2031年にかけて最高の年平均成長率8.07%を記録すると予測されます。

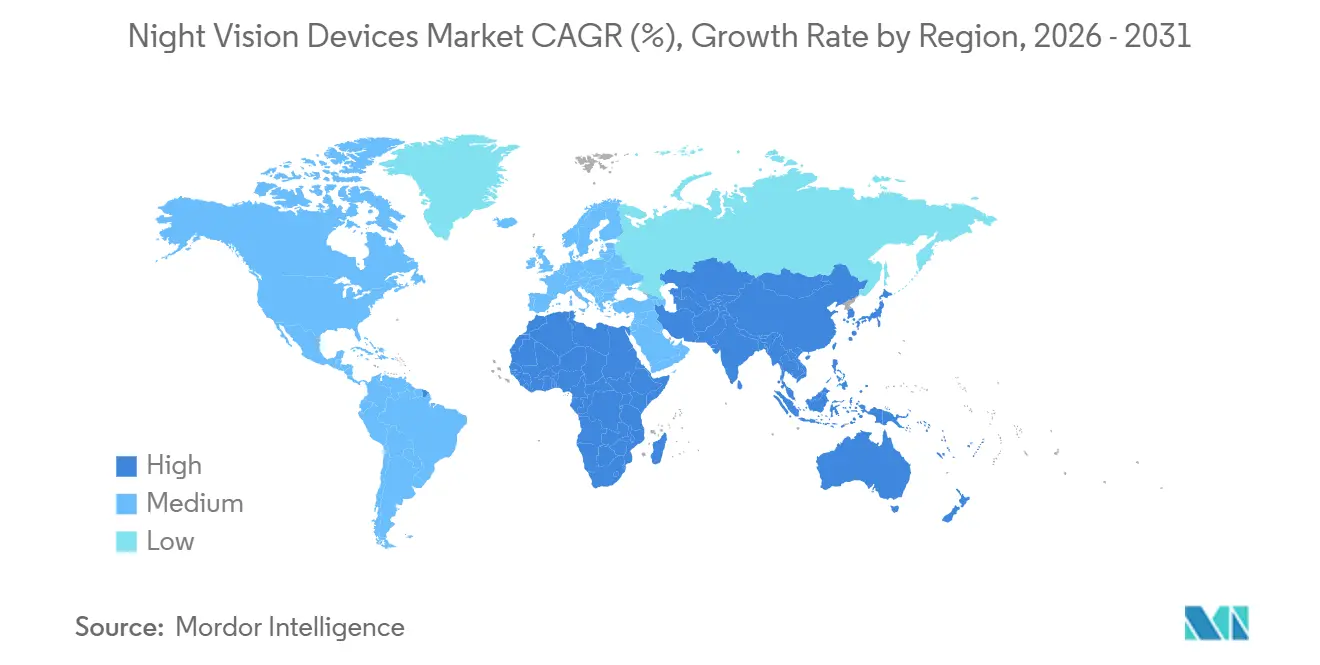

- 地域別では、北米が2025年の収益の39.74%を占め、アジア太平洋地域は2031年にかけて年率8.53%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナイトビジョンデバイス市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛近代化予算の増加 | +2.1% | グローバル、北米・欧州・アジア太平洋に集中 | 中期(2〜4年) |

| 法執行機関向け融合センサーナイトビジョンの採用 | +1.3% | 北米および欧州、中東へ拡大中 | 短期(2年以内) |

| デジタル化された兵士用視覚プログラム | +1.8% | 北米、欧州、一部アジア太平洋諸国 | 中期(2〜4年) |

| 小型化されたSWaP-Cイメージインテンシファイアチューブ | +0.9% | グローバル | 長期(4年以上) |

| 商業用無人航空機へのナイトビジョン統合 | +0.7% | グローバル、北米・アジア太平洋での早期採用 | 中期(2〜4年) |

| 宇宙状況認識のための軌道上低照度センサー | +0.4% | グローバル、北米および欧州が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

防衛近代化予算の増加

NATO加盟国は2025年の集団防衛支出を3,920億ユーロに増加させ、2024年比で14%増となり、24時間電気光学アップグレードへの配分比率を高めました。[1]「NATO加盟国の防衛支出(2014年〜2025年)」、NATO、nato.int米国陸軍は2025年度に3億7,700万米ドル、2026年度に2億1,100万米ドルを融合対応ゴーグルに特化して計上し、単眼交換から統合型兵士視覚スイートへの転換を示しました。インドの防衛調達委員会は2025年8月にサーマルドライバーサイトおよび武器光学機器向けに6兆7,000億ルピーを承認し、ニューデリーの輸入代替戦略を強化しました。日本の2026年度予算には尖閣諸島を哨戒するマルチスペクトル無人航空機ペイロード向けに765億円が計上されており、空中プラットフォームが歩兵装備と同じアップグレードサイクルを共有していることを確認しています。韓国は2025年1月にAI対応サーマルタワーを非武装地帯沿いに展開し、誤警報を35%削減しました。これは現代の予算が分析機能を後付けではなく当初から統合していることを証明しています。

法執行機関向け融合センサーナイトビジョンの採用

都市部の警察機関は単チャンネルチューブを廃止し、サーマルとイメージインテンシファイド映像を単一ディスプレイに融合した双眼鏡に移行しています。この変更により、ロサンゼルス市警察官は2024年のBreach PTQ136モノキュラーのパイロット試験において、スモークガラスの後ろに隠れた逃走者を発見できるようになりました。[2]「サーマルイメージング技術パイロットプログラム」、ロサンゼルス市警察、lapd.online英国が2025年6月に締結した1億2,000万ポンドの枠組み契約では、警察官が暗い路地から明るい街路に移動する際のブルーミングを防ぐ自動輝度制御が要件とされています。ニューヨーク市は車両搭載型サーマルカメラに420万米ドルを配分し、地下鉄ハブにおける夜間対応時間が22%短縮されました。米国税関・国境警備局はサーマルタワーを1,200基追加し、従来の赤外線ビーコンと比較して不法越境の検知が18%増加しました。サーマルと可視光の融合により2つの光学機器を携行する必要がなくなり、訓練負担が軽減され、煙・砂塵・グレアの中でも状況認識が維持されます。

デジタル化された兵士用視覚プログラム

強化型ナイトビジョンゴーグル双眼鏡は、融合されたサーマルと可視光画像にウェイポイント、敵味方識別アイコン、弾道キューをオーバーレイします。2024年の第101空挺師団の試験では、従来装備と比較して交戦時間が38%短縮されました。2025年1月に締結されたデュアルベンダー契約により、24,056台のENVG-Bヘッドセットが部隊に供給され、共通ソフトウェアベースラインを推進しながらサプライの安定性が確保されました。[3]「2025年1月15日付契約」、米国国防総省、defense.govフランスのSilfraredプログラムは、2027年までにスコーピオン車両向けに20mK未満の検出器を追求しており、車両用と兵士用の光学機器が共通の研究開発パイプラインを共有していることを示しています。ドイツはプーマ歩兵戦闘車に6カメラのサーマル融合スイートを統合し、指揮官が市街地機動中にシームレスな360度視野を確保できるようにしました。英国の国防科学技術研究所は、夜間映像と合成開口レーダーを融合して埋設即席爆発装置を検知するヘルメットディスプレイを試作しており、ナイトビジョンをスタンドアロンハードウェアから戦術ネットワーク内のノードへと移行させる能力を実証しています。

小型化されたSWaP-Cイメージインテンシファイアチューブ

Photonisは4G ECHOラインでチューブ径を16mmに圧縮しながら、第3世代デバイスと比較して射程を35%延長し、軍がバレルバランスを変えることなくライフルスコープを改修できるようにしました。ElbitのXACT NV33(420g)はわずか1.8Wを消費し、単一リチウム電池で40時間のバッテリー寿命を実現して、長距離パトロールの兵站を容易にしています。米国特殊作戦軍は視覚拡張システム要件においてヘルメット完全アセンブリの重量を680gに制限し、ベンダーにカーボンファイバーハウジングとGaN電力コンバーターの採用を促しました。Exosensは5Gチューブに10nsの自動ゲーティングを追加してマズルフラッシュによる失明を排除しました。この機能はかつて高級航空機センサーに限定されていたものです。BAE SystemsはクォーターウォリアーバイザーにOLEDマイクロディスプレイを採用し、消費電力を40%削減して他の装備のためのバッテリー重量を確保しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いライフサイクルおよびキャリブレーションコスト | -0.8% | グローバル | 中期(2〜4年) |

| 輸出規制(ITAR、ワッセナー)の制限 | -1.1% | グローバル、非NATO市場で深刻 | 長期(4年以上) |

| 昼光ブルーミングおよびセンサー飽和 | -0.5% | グローバル | 短期(2年以内) |

| インジウムアンチモナイドサプライチェーンの不足 | -0.7% | グローバル、アジア太平洋ハブに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いライフサイクルおよびキャリブレーションコスト

イメージインテンシファイアチューブは使用1,000時間ごとにゲインが約5%低下するため、2年ごとに800米ドルの工場再キャリブレーションが必要となり、25万台のフリートを抱える米国陸軍には年間4,700万米ドルのコストが発生しています。冷却なしマイクロボロメーターは砂漠の熱でより速くドリフトします。英国の現地監査では、展開から10か月以内に車両用サーマルサイトの18%が仕様外となっていることが判明しました。商業セキュリティ会社にはデポ施設がありません。テキサス州のある事業者は40台のカメラの維持に年間1万2,000米ドルを費やしており、これは購入コストの15%に相当します。Excelitasは2025年に6か月のサービスバックログを報告しました。融合プリズムを再調整できる技術者がわずかしかいないため、法執行機関への返却が遅延しています。新興市場の軍隊は交換サイクルを延長するか、新品コストの60%で再生品の第2世代光学機器を購入しており、新規販売を抑制しています。

輸出規制の制限

ITARは性能指数が1,400を超えるチューブを防衛品目に分類し、ライセンス取得に8〜12週間を要し、28の禁輸国への輸出を阻止しています。ワッセナーの2024年更新では、NETD50mK未満のサーマルコアも制限され、中国およびロシアへの出荷が制限されています。インドはこれに対応し、2025年10月にMKUおよびMedbitへの6,594億7,000万ルピーの発注を行い、3万台の武器サイトを調達して輸入依存度を40%削減しました。トルコのAselsan社は第三者承認なしに国産サーマルイメージャーを搭載した120台のSARPリモート武器ステーションをカタールに輸出し、規制の壁の後ろで地元チャンピオンが繁栄する様子を示しました。HanwhaのK-ISTARポッドは、ライセンス遅延のために米国ベンダーが対応できなかった東南アジアの無人航空機案件を獲得しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ゴーグルが主導しカメラが加速

ゴーグルは2025年のナイトビジョンデバイス市場シェアの36.71%を占め、首位を維持しました。双眼鏡形状は徒歩パトロール中の奥行き知覚を維持し、長時間任務での疲労を軽減します。カメラは商業用無人航空機メーカーがクラウド分析ダッシュボードに直接映像をストリーミングするデュアルセンサーペイロードをバンドルするにつれ、2031年にかけて年平均成長率8.41%を記録すると予測されます。ライフルスコープはTeledyne FLIRが目標識別距離を1,800mに延長する20倍ズーム光学機器を発表した後も戦術的ニッチを維持しており、この距離はほとんどの小火器プラットフォームの射程を超えています。モノキュラーは1グラムでも重要な狭い砲塔や車両内部で依然として好まれており、クリップオン型サーマルアタッチメントはオペレーターの訓練を変えることなく既存の光学機器を改修します。これらの重複する役割は製品の共食いを減らし、デバイスミックス内の全体的な数量を安定させます。

カメラの急速な成長は人工知能エンジンに供給するインストール済みセンサーベースを拡大し、ノードあたりのコストを低下させ、周辺監視、スマート交通信号、重要資産検査への採用を促進します。双眼鏡ゴーグルは2031年まで最大の収益貢献者であり続けますが、冷却なしサーマルコアのコスト継続的な低下により、エントリーレベルのカメラキットが1,000米ドル以下に引き下げられ、予算制約のある公共安全機関を引き付けることが期待されます。ゴーグルのナイトビジョンデバイス市場は絶対値では拡大し続けます。西側諸国の軍隊は融合双眼鏡への移行をまだ部分的にしか完了していないためです。ベンダーはまたカーボンファイバーとマグネシウム合金でハウジングを再設計し、重量を15%削減して平均故障間隔スコアを改善しており、調達の論拠を強化しています。これらの変化を総合すると、ミッションプロファイルが多様化するにつれてデバイスタイプのリーダーシップが流動的であり続けることが確認されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:融合が従来のインテンシファイアに対して地歩を固める

イメージインテンシファイアは2025年の収益の47.89%を占めましたが、現在はマルチスペクトル融合システムにモメンタムを譲りつつあり、2031年にかけて年平均成長率8.44%で成長すると予測されます。インテンシファイアはテキストの読み取りや制服の識別において依然として優れた低照度の詳細を提供しますが、サーマルチャンネルが容易に貫通できる煙、霧、グレアには苦労します。融合光学機器は両方のストリームをリアルタイムでオーバーレイし、最近の米国陸軍演習において目標認識エラーを約40%削減しました。赤外線照明ユニットは敵の検知が無関係な野生動物研究において小さなニッチを保持しており、新興の低照度CMOSセンサーはソーシャルメディア接続性を重視する500米ドル未満の消費者向けカメラに搭載されています。

価格差は縮小しています。デュアルモードゴーグルのプレミアムは2025年の80%から2026年には約60%に低下しており、規模の経済により今十年末までにその差が30%未満に圧縮される見通しです。その結果、多くの防衛省は融合能力をオプションではなくベースライン仕様として記載するようになり、単チャンネルの入札を締め出しています。サーマルベンダーはピクセルピッチの縮小を続けており、640×512アレイをドローンやハンドヘルドスタビライザーに容易に搭載できる7.5gのコアに収めることができます。純粋なインテンシファイアに関連するナイトビジョンデバイス市場規模は、最前線展開からドライバー支援、保守点検、商業セキュリティへの転売などの二次的用途へと徐々に移行するでしょう。この進化は、技術的収束が調達を統合スペクトルアーキテクチャへと誘導していることを示しています。

用途別:監視が防衛コアを上回る

軍事・防衛は2025年の需要の57.63%を占めましたが、監視・セキュリティ用途はスマートシティ設置がサーマルカメラと映像分析を連携させて対応時間を短縮し犯罪を抑止することを背景に、最速の年平均成長率8.49%を追跡しています。航行・海洋安全は国際海事機関の規則が500総トン以上の旅客船にサーマルシステムを義務付けているため安定を維持しており、2025年中に3,200件の改修が行われました。野生動物保護はドローン搭載サーマルイメージングを使用して、生息地を乱すことなく数か月ではなく数時間で夜行性種を数えます。

都市化の曲線は、自治体が警察人員不足を補うために持続的な周辺認識に投資するにつれ、2033年までに監視が軍事需要を上回ることを示唆しています。エネルギー公益事業者、データセンター、通信タワーはすでに固定サーマルカメラを展開して機器の故障をダウンタイムが連鎖する前に予測し、ナイトビジョンを予防保全資産として収益化しています。野生動物、捜索救助、消防に割り当てられたナイトビジョンデバイス市場シェアは控えめですが社会的に重要であり、発展途上地域でハードウェアコストを補助する慈善的資金を引き付けています。すべての民間ミッションにわたって、ソフトウェア分析がセンサー解像度よりも調達を主導するようになっており、ハードウェア定義の価値からデータサービスエコシステムへの転換を示しています。

エンドユーザー別:商業顧客が収益基盤を拡大

政府機関は2025年の支出の63.44%を占めました。これは17万8,000台のドイツ・ベルギー向けゴーグル注文のような複数年入札が、サプライヤーを予測可能な製造スケジュールに縛り付けるためです。しかし商業事業者、公益事業者、物流ヤード、農業企業は検出器価格が1,000米ドル以下に低下し統合APIがバックオフィスの導入を簡素化するにつれ、年平均成長率7.96%を記録すると予測されます。消費者愛好家は依然としてレクリエーション狩猟と夜間写真を中心に展開しており、その需要はEコマースプラットフォームのピーク時の年末商戦期間中に急増します。

企業の購買者はリアルタイムサーマルを資産管理スイートに組み込み、火災・盗難リスクの低減に対して保険料割引で報いる保険会社を満足させるようになっています。公共の重要インフラ事業者も夜間の状況認識に関するより厳しい規制義務に直面しており、購買サイクルを加速させています。その結果、政府購買者のナイトビジョンデバイス市場シェアは徐々に縮小しますが、主権防衛予算が民間支出をはるかに上回るため絶対的な優位性を維持します。消費者のシェアは可処分所得の変動に伴って上下し不安定なままですが、使いやすさ、サイズ、スマートフォン連携に関するフィードバックループは、最終的にプロフェッショナルラインに移行する機能を形成し続けます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:Eコマースが調達を再形成

直接契約は2025年の収益の53.67%を占め、防衛省がプライムコントラクターと独自仕様および長期スペアパッケージを交渉しました。ディストリビューターは価値の38%を占め、中規模のセキュリティインテグレーターが光学機器をデモしてサービス契約を確保できる地域ショールームを提供しました。Eコマースは残りの8.26%を占めましたが、年平均成長率8.07%で成長すると予測されており、若い購買者が完全にオンラインショッピングに移行するにつれ、2031年までに消費者取引の60%を占める可能性があります。

プラットフォーム事業者は管轄フィルターと年齢確認を組み込んでITARおよびワッセナー規則に準拠し、制限のないSKUのグローバルカートを解放しています。メーカーは小包取り扱いに耐えられるよう包装を再設計し、モバイルアプリとのペアリング時に有効化されるファームウェアアップデートをプリロードして、ディーラーのセットアップ手順を排除しています。ディストリビューターは三脚、バッテリー、延長保証をバンドルして付加価値の関連性を維持することで対応しています。直接契約は主権購買者が統合訓練と機密ソフトウェアサポートを必要とするため、これらの変動から隔離されたままです。このマルチチャネルの共存は、ナイトビジョンデバイス市場がすべてのルートで拡大し続けることを意味しますが、単品オンライン販売とサービス豊富な防衛フレームワークの間でマージンプロファイルは大きく異なります。

地域分析

北米は2025年のナイトビジョンデバイス市場シェアの39.74%を占め、米国国防総省の2025年度3億7,700万米ドルの調達と2026年度2億1,100万米ドルの予算配分(主に融合対応ゴーグルに充当)に支えられています。カナダはC20ライフルプログラム向けに4,800万カナダドル(3,500万米ドル)のサーマルサイト注文を追加し、メキシコは北部国境沿いの麻薬対策パトロール強化のために2025年の夜間光学機器予算を22%増加させました。この地域はボストンとオーランドから500km以内に集積した垂直統合型工場の恩恵を受けており、リードタイムを短縮して迅速なデポ修理を可能にし、交換サイクルを安定した4〜6年のペースに維持しています。

アジア太平洋地域は最も成長が速い地域であり、インドの6,594億7,000万ルピー(7,900万米ドル)の2025年10月の3万台武器サイト調達と日本の2,773億円の無人能力予算が地域支出を押し上げることで、2031年にかけて年平均成長率8.53%で拡大すると予測されます。韓国はAI対応サーマルタワーを展開して非武装地帯の誤警報を35%削減し、オーストラリアはボクサー戦闘車両ペイロード向けに1億2,000万オーストラリアドル(7,800万米ドル)の注文を行い、陸上・海洋・国境ミッションすべてがアップグレードされた光学機器を必要としていることを示しました。中国の2025年のインジウムアンチモナイド輸出割当はグローバル供給を12%削減し、検出器メーカーに水銀カドミウムテルライド代替品の認定を強いており、アジア太平洋の納期スケジュールを延長する可能性がありますが、全体的なユニット成長を妨げるべきではありません。

欧州、中東、アフリカ、南米は全体として、ナイトビジョンデバイス市場全体を上昇軌道に維持する多様化した機会セットを代表しています。欧州は2025年12月に共同兵器調達機構がドイツとベルギー向けに17万8,000台のゴーグルを発注するという当期最大の単一注文を記録しました。このプログラムは共通のイメージインテンシファイア仕様を固定し、スケール価格を促進します。アラブ首長国連邦はElbit Systemsと装甲フリートを改修するための8年間23億米ドルの枠組みに署名し、サウジアラビアは780万米ドルの移動式監視案件を追加し、湾岸近代化アジェンダが融合センサーを好むことを示しています。ブラジルの6,400万米ドルのアマゾン熱帯雨林監視基金とアルゼンチンの600万米ドルの国境モノキュラープログラムは、財政制約の下でも環境執行と麻薬対策がラテンアメリカの需要を生み出せることを示しています。総合すると、クロスリージョン注文はサプライヤーの収益を多様化し、単一の防衛予算への過度な依存を軽減します。

競合環境

垂直統合型の5大プライム企業、Teledyne FLIR、L3Harris Technologies、Elbit Systems、BAE Systems、Thalesは、2025年の収益の約48%を集合的に獲得し、市場に中程度の集中プロファイルをもたらしています。L3Harrisは2025年1月に1億3,672台のENVG-Bヘッドセット向けの2億6,300万米ドルのトランシェで地位を固め、Elbitは複数年のハードウェアおよびサステインメントストリームを確保する23億米ドルのアラブ首長国連邦包括契約を獲得しました。Teledyne FLIRは社内検出器ファブと2025年に申請した14件の人工知能特許によって差別化を図り、都市監視テストで誤警報を42%削減しています。

Nivisys、Tactical Night Vision Company、AGM Global Visionなどの中堅挑戦者は、モジュール式クリップオンサーマルと1,500米ドル未満のモノキュラーに注力し、迅速なEコマース流通を活用してハンターや民間セキュリティチームにリーチしています。Guide Infraredなどの中国サプライヤーは西側の価格を最大40%下回り、既存企業は延長保証、訓練、ソフトウェアアップデートをバンドルしてマージンを守ることを余儀なくされています。DJIの34%のエンタープライズドローンシェアは、1,000米ドル未満の軽量サーマルコアが大量注文を巡って激しく競争する隣接ペイロード市場を生み出しています。

輸出規制の断片化は、インド、トルコ、韓国がITARライセンス障壁を回避する国内光学ラインを拡大するにつれてサプライヤーフィールドを拡大しており、2023年から2025年にかけてトップ5の収益シェアを約3パーセントポイント削減しています。BAE Systemsはクォーターウォリアーバイザーを英国モルフェウス戦術無線機に統合することで顧客ロックインを固め、Thalesは欧州防衛基金コンソーシアムを主導して共通センサー標準を定義しています。この動きは数量が増加すれば単位コストを低下させる可能性があります。SatVuなどのスタートアップは現在、1平方キロメートルあたり200米ドルで3.5m解像度のサーマル衛星画像を提供し、地上デバイスを超えて競争マップを広げる上空監視層を開いています。全体として、競争はハードウェアからデータ分析とエコシステム制御へとシフトしており、価格ベースの競争を激しく維持しながらも、ソフトウェア統合とライフサイクルサポートを中心とした差別化された価値提案を可能にしています。

ナイトビジョンデバイス業界リーダー

Teledyne FLIR LLC

L3Harris Technologies Inc.

Elbit Systems Ltd.

BAE Systems plc

Thales Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:MASNA Venturesがサウジアラビアの電気光学スタートアップ向けに1億米ドルのファンドを立ち上げました。

- 2025年12月:HensoldtとTheon Sensorsがドイツとベルギー向けに17万8,000台のゴーグルの契約を受注しました。

- 2025年12月:Elbit Systemsがアラブ首長国連邦と23億米ドルの8年間枠組み契約に署名しました。

- 2025年10月:インドがMKUおよびMedbitに対して3万台の武器サイト向けに6,594億7,000万ルピー(7,900万米ドル)の発注を行いました。

ナイトビジョンデバイス市場グローバルレポートの範囲

ナイトビジョンデバイス市場レポートは、デバイスタイプ(カメラ、ゴーグル、モノキュラーおよび双眼鏡、ライフルスコープ、その他のデバイスタイプ)、技術(サーマルイメージング、イメージインテンシファイア、赤外線照明、マルチスペクトル融合、その他の技術)、用途(軍事・防衛、監視・セキュリティ、野生動物観察・保護、航行・海洋、その他の用途)、エンドユーザー(政府、商業、消費者)、販売チャネル(直接契約、ディストリビューター・ディーラー、Eコマース)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| カメラ |

| ゴーグル |

| モノキュラーおよび双眼鏡 |

| ライフルスコープ |

| その他のデバイスタイプ |

| サーマルイメージング |

| イメージインテンシファイア |

| 赤外線照明 |

| マルチスペクトル融合 |

| その他の技術 |

| 軍事・防衛 |

| 監視・セキュリティ |

| 野生動物観察・保護 |

| 航行・海洋 |

| その他の用途 |

| 政府 |

| 商業 |

| 消費者 |

| 直接契約 |

| ディストリビューターおよびディーラー |

| Eコマース |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| デバイスタイプ別 | カメラ | ||

| ゴーグル | |||

| モノキュラーおよび双眼鏡 | |||

| ライフルスコープ | |||

| その他のデバイスタイプ | |||

| 技術別 | サーマルイメージング | ||

| イメージインテンシファイア | |||

| 赤外線照明 | |||

| マルチスペクトル融合 | |||

| その他の技術 | |||

| 用途別 | 軍事・防衛 | ||

| 監視・セキュリティ | |||

| 野生動物観察・保護 | |||

| 航行・海洋 | |||

| その他の用途 | |||

| エンドユーザー別 | 政府 | ||

| 商業 | |||

| 消費者 | |||

| 販売チャネル別 | 直接契約 | ||

| ディストリビューターおよびディーラー | |||

| Eコマース | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ナイトビジョンデバイス市場は2031年までにどの程度の規模になりますか?

2026年から年平均成長率7.46%で拡大し、2031年までに144億3,000万米ドルに達すると予測されます。

最も成長が速いデバイスタイプはどれですか?

商業用ドローンおよび周辺センサーに統合されたカメラは、2031年にかけて年平均成長率8.41%で成長すると予測されます。

融合センサーゴーグルが従来のモノキュラーより好まれる理由は何ですか?

融合ヘッドセットはサーマルと可視光画像をオーバーレイし、目標捕捉時間を約40%短縮してオペレーターの認知負荷を軽減します。

輸出規制は国際販売にどのような影響を与えますか?

ITARおよびワッセナーのライセンスは納期に最大12週間を追加し、特定の国を除外することがあり、インド、トルコ、韓国での国産化を促進しています。

防衛以外での商業採用を促進しているものは何ですか?

検出器価格の低下とスマートシティ監視イニシアチブが、2026年から2031年にかけて商業の年平均成長率を7.96%に押し上げています。

最も高い成長を記録する地域はどこですか?

アジア太平洋地域は、インド、日本、韓国が主導し、2031年にかけて最も強い地域年平均成長率8.53%を記録すると予測されます。

最終更新日: