ナイジェリアタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

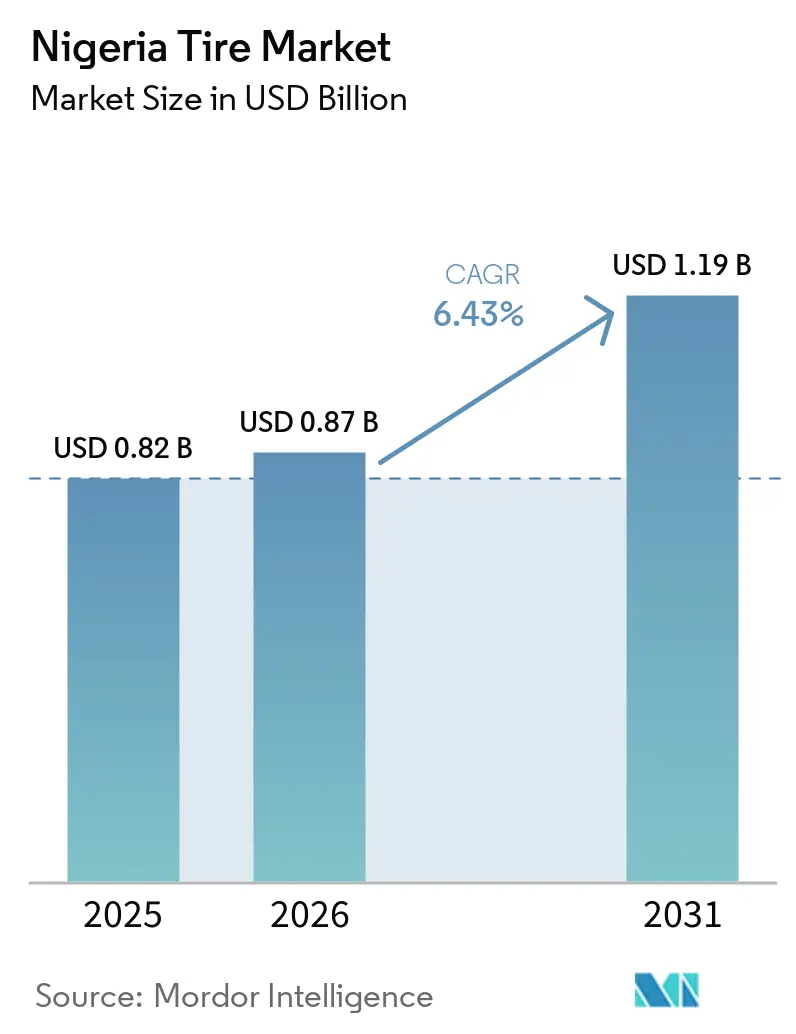

| 基準年の市場規模 (2025) | 0.82 十億米ドル |

| 市場規模 (2026) | 0.87 十億米ドル |

| 市場規模 (2031) | 1.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

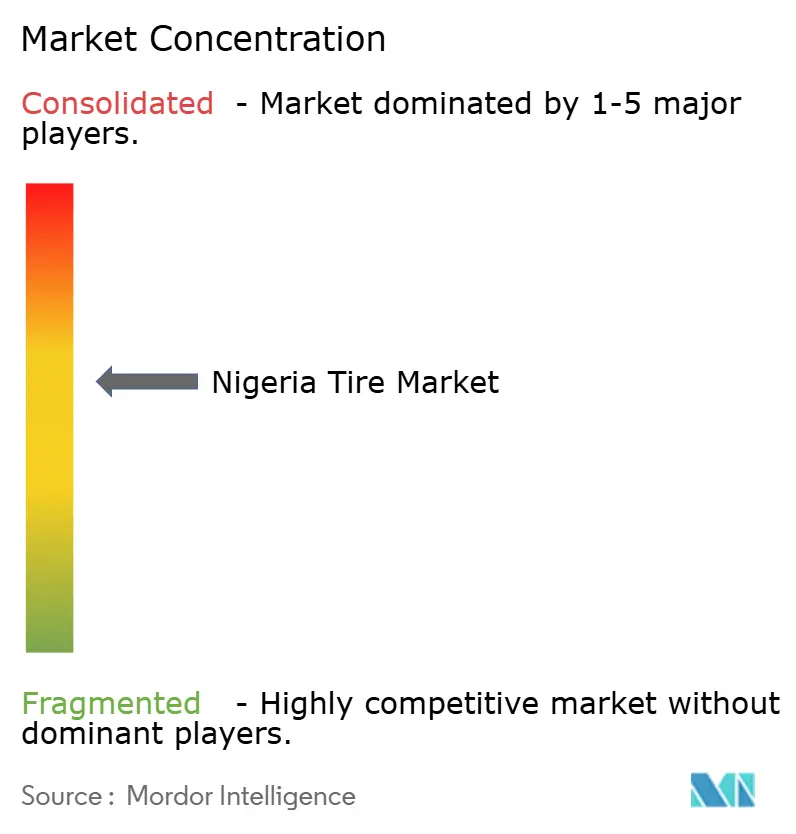

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリアタイヤ市場分析

ナイジェリアのタイヤ市場規模は、2025年の8億2,000万USDから2026年には8億7,000万USDへと成長し、2031年までに11億9,000万USDに達すると予測されており、2026年から2031年の間にCAGR 6.43%を記録する見込みです。ナイジェリアの広大な人口規模に加え、アフリカ大陸自由貿易地域(AfCFTA)の枠組みおよび政府による中古タイヤ輸入禁止措置が、この傾向を牽引しています。需要の勢いは、小型車フリートの急速な拡大、ライドヘイリングプラットフォームが導入した車両ファイナンスプログラム、およびラゴス・オグン産業回廊への多額の投資によってさらに支えられています。しかし、外貨不足と電力供給の変動は当面の成長に課題をもたらす一方で、国内組立の取り組みを促進しており、長期的には地域付加価値の向上につながる可能性があります。また、偽造品に対する取り締まりの強化により、交換購入が確立されたブランドへとシフトしており、ナイジェリアの正規タイヤ市場における収益成長に寄与しています。

レポートの主要ポイント

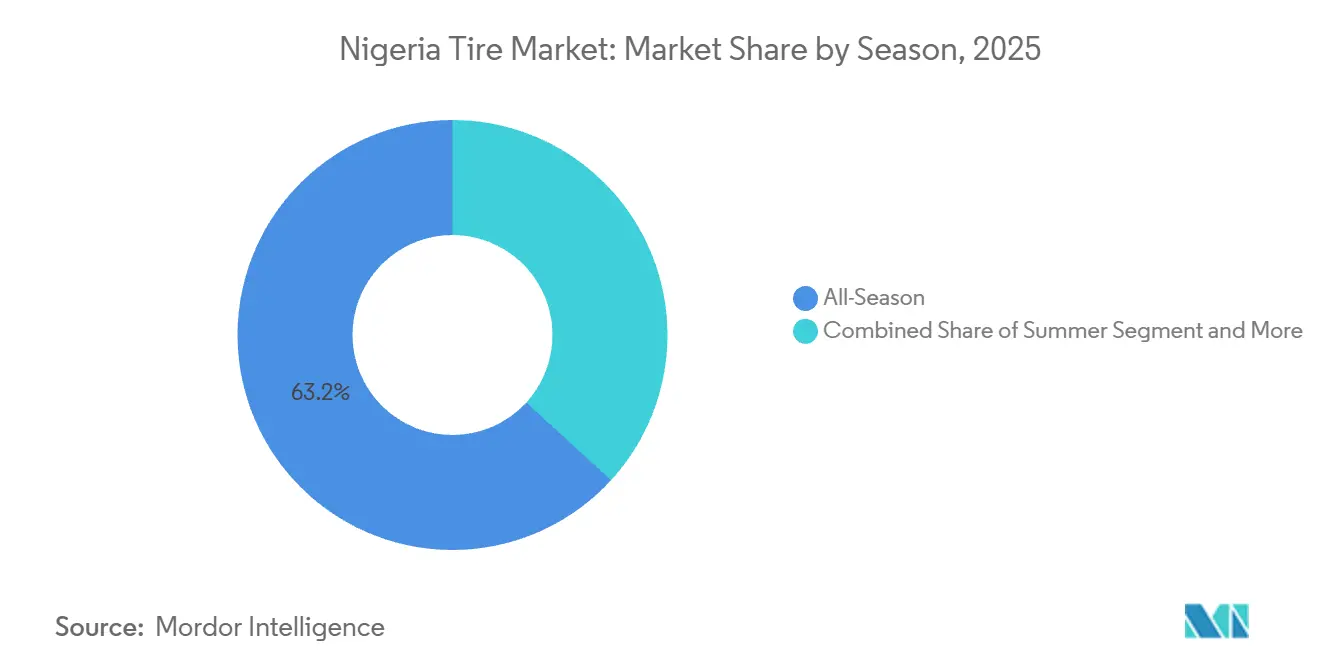

- シーズン別では、オールシーズンが2025年のナイジェリアタイヤ市場シェアの63.15%を占め、同セグメントは2031年までにCAGR 6.84%で成長すると予測されています。

- タイヤ設計別では、ラジアルタイヤが2025年のナイジェリアタイヤ市場規模の79.33%のシェアを占め、非空気圧・エアレス技術は同期間においてCAGR 9.07%で進展しています。

- 車両タイプ別では、乗用車が2025年のナイジェリアタイヤ市場規模の収益シェア39.14%でトップとなり、同セグメントは2031年までにCAGR 7.01%で成長すると予測されています。

- 用途別では、オンロードが2025年のナイジェリアタイヤ市場規模の収益シェア85.46%でトップとなり、同セグメントは2031年までにCAGR 7.33%で成長すると予測されています。

- エンドユーザー別では、アフターマーケットが2025年のナイジェリアタイヤ市場シェアの73.11%を占め、OEMセグメントは2031年までにCAGR 8.15%を達成すると予測されています。

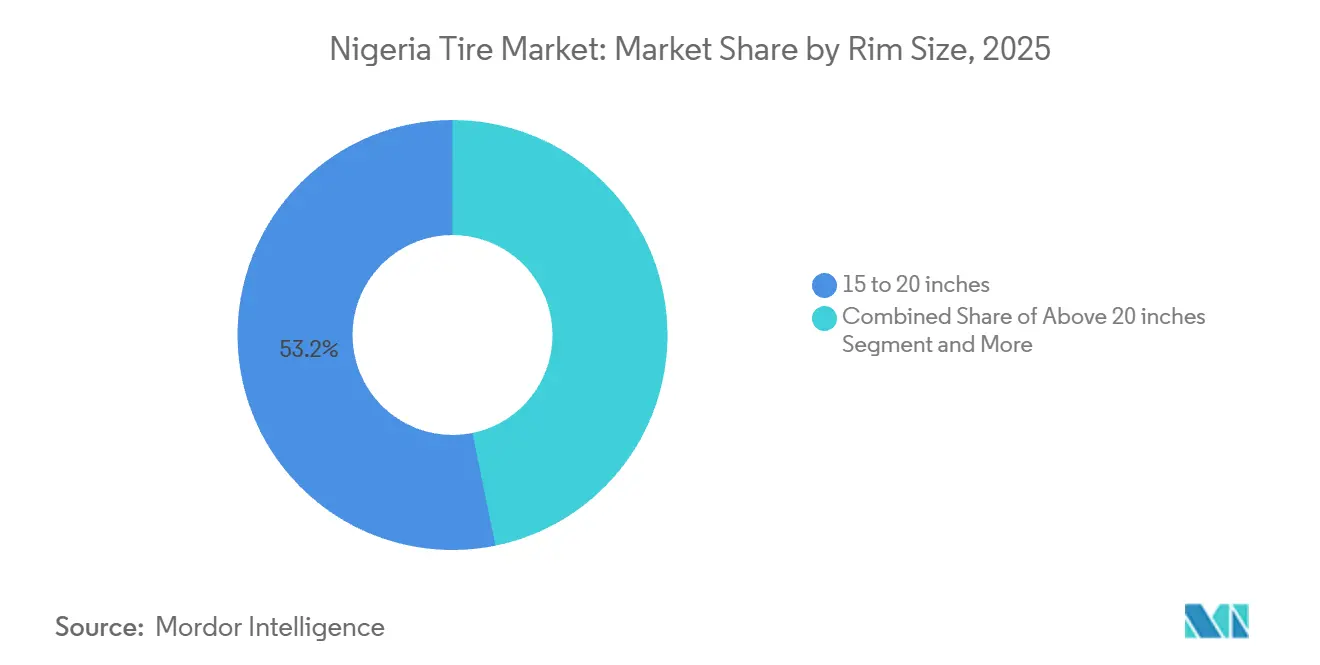

- リムサイズ別では、15~20インチカテゴリーが2025年のナイジェリアタイヤ市場シェアの53.22%を占め、20インチ超のサイズは2031年までにCAGR 8.36%が見込まれています。

- 推進方式別では、内燃機関車両が2025年のナイジェリアタイヤ市場シェアの90.55%を占め、バッテリー電気自動車は2031年までにCAGR 11.15%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ナイジェリアタイヤ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中古タイヤ輸入禁止 | +1.8% | 全国規模;国境州で集中的 | 短期(2年以内) |

| 小型車フリートの急速な拡大 | +1.2% | 全国規模;ラゴス、オグン、リバーズで最も顕著 | 中期(2~4年) |

| OEM現地化インセンティブ | +1.1% | ラゴス、オグン、カドゥナ | 長期(4年以上) |

| ライドヘイリングプラットフォームのファイナンスプログラム | +0.9% | ラゴス、アブジャ、ポートハーコート | 短期(2年以内) |

| オグン・ラゴス回廊のトラック輸送需要 | +0.7% | 南西回廊 | 中期(2~4年) |

| 電子商取引のラストマイル成長 | +0.6% | 主要都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中古タイヤ輸入禁止が新品タイヤの需要を押し上げ

2024年、ナイジェリアはタイヤ市場への規制を強化し、11.00×20インチ以上のトラックタイヤを除き、中古・更生タイヤの輸入を禁止しました。この措置により、低価格タイヤセグメントの約80%が事実上消滅し、消費者は新品タイヤの購入へと誘導されました[1]「品質タイヤ規制の実施」、ナイジェリア規格機構、son.gov.ng。税関当局は取り締まりへの取り組みを示し、オヨ州およびオスン州において167本のタイヤを押収しました。この政策は、ゴムおよびプラスチック製品に対する中央銀行の外貨規制と連動しており、地域付加価値の向上と、規則を遵守する流通業者の交換サイクルからの収益確保を目的としています。

AfCFTA実施後の小型車フリートの急速な拡大

地域貿易障壁を緩和したアフリカ大陸自由貿易地域(AfCFTA)の運用段階を経て、ナイジェリアは西アフリカ全域の流通ネットワークにおける重要なハブとしての地位を確立しました。この進展により、小型車の登録台数が顕著に増加しました。部品への関税引き下げにより現地組立のコスト効率が向上し、乗用車および小型商用車向けタイヤの需要が拡大しました。ナイジェリア規格機構(SON)はより厳格なコンプライアンス検査を実施し、高品質ブランドが追加的な市場数量を獲得できるようにしました。さらに、CIG Motorsなどの地域組立業者は、越境市場に対応するためGACおよびウーリン車両を含む製品ラインを拡大しました。この拡大により、地域におけるタイヤ需要の高まりがさらに強化されました。

CKD組立工場向けOEM現地化インセンティブ

ナイジェリアの自動車産業開発計画は、部品製造の成長を促進するため、7年間の税制優遇措置と設備への関税撤廃を提供しています。Dangote Peugeotが運営するカドゥナ工場は、1日最大120台の生産能力まで組立能力を増強しました。また、Coscharis-Renaultは2025年に3つの新型車モデルを投入する計画を発表しており、OEMタイヤへの大きな需要創出が期待されています。さらに、ンネウィおよびレッキに位置する政府支援の自動車産業パークは、タイヤ生産を含む統合サプライチェーンの構築を目的としています。これらの動向は、自動車セクターにおける国内メーカーの長期的な成長と機会の強い可能性を示しています。

ライドヘイリングプラットフォームのファイナンスプログラムが乗用車タイヤ販売を牽引

ライドヘイリング事業者は、Stanbic IBTCなどの銀行と連携し、最低限の自己資金要件で5年間の自動車ローンを提供しています。この取り組みはドライバーの参入障壁を大幅に引き下げ、乗用車フリートの拡大を促進しています。ライドヘイリング車両の高い稼働率により、これらの車両はトレッドの摩耗が加速し、個人所有車両と比較してより頻繁なタイヤ交換が必要となります。ラゴス、アブジャ、ポートハーコートなどの都市への業務集中により、予測可能な地理的需要クラスターが形成されています。現地での取り付けサービスとメンテナンスプランを提供するタイヤ販売店は、この需要を取り込み、これらの地域のライドヘイリング事業者の特定ニーズに対応するうえで有利な立場にあります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な外貨不足 | −1.4% | 全国規模 | 短期(2年以内) |

| 偽造タイヤの流入 | −0.8% | オヨ、オスン、ケビ、ボルノ | 中期(2~4年) |

| 電力供給の不安定性 | −0.7% | ラゴス、オグン、カドゥナ | 中期(2~4年) |

| 未発達な天然ゴムサプライチェーン | −0.5% | エド、デルタ、オグン、クロスリバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な外貨不足が輸入コストを押し上げ

ナイラは2019年の約362.6ナイラ/USDから2023年末には約900ナイラ/USD、さらに2025年には約1,500ナイラ/USDの水準まで下落しました。[2]「外国為替ウィンドウの除外」、ナイジェリア中央銀行、cbn.gov.ng並行市場を余儀なくされた輸入業者は不利なレートに直面し、利益率と小売価格の手頃さが損なわれています。ディーゼル価格の高騰は国内組立業者の投入コストを増大させ、現地生産の取り組みの進展を遅らせています。並行市場で事業を行う輸入業者は不利な為替レートに直面し、利益率が圧縮されて小売価格の手頃さが低下しています。さらに、ディーゼル価格の上昇により国内組立業者の投入コストが増大し、現地生産の取り組みの進展がさらに妨げられ、市場全体のダイナミクスに影響を与えています。

多孔質な国境を通じた偽造タイヤの持続的な流入

ナイジェリア規格機構(SON)によると、正規品の40%~60%安で販売される違法タイヤは、ブランドエクイティを著しく損ない、道路安全に深刻なリスクをもたらしています。これらの違法タイヤの密輸ルートは、燃料や米の密輸業者と共有されることが多く、ナイジェリアの4,000キロメートルに及ぶ広大な陸上国境における重大な取り締まりの欠陥を浮き彫りにしています。この取り締まりの欠陥は、正規流通業者が取り扱う数量に悪影響を与え、市場が直面する課題をさらに悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シーズン別:オールシーズンの優位性が気候の現実を反映

2025年、オールシーズン製品がナイジェリアのタイヤ市場を支配し、市場シェアの63.15%を占め、2031年までにCAGR 6.84%で成長すると予測されています。ナイジェリア特有の二重の雨季・乾季サイクルと氷点下以下の気温がないことを考慮すると、通年使用タイヤコンパウンドは個人ドライバーとライドヘイリングサービスの両方にとって好ましく経済的な選択肢として台頭しています。サマータイヤの需要は、熱対応トレッドコンパウンドを必要とするパフォーマンス重視のドライバーや特定の物流用途によって牽引されています。一方、ウィンタータイヤの普及は最小限にとどまっています。タイヤメーカーは現在、シリカとカーボンブラック配合を組み合わせることで革新を進め、ウェットグリップと耐熱性のバランスを実現しており、これがナイジェリアの価格に敏感な小売市場における主要な差別化要因となっています。偽造輸入品への懸念に対応するため、流通業者はSONの品質シールを積極的に展示し、顧客の信頼を高めています。

消費者教育の取り組みは、タイヤローテーションと空気圧管理のベストプラクティスを積極的に推進し、トレッド寿命の延長とナイジェリア市場のコスト意識の高い性質への共鳴を目指しています。道路の60%が未舗装であることから、パンクに強いトレッドパターンと補強されたサイドウォールへの需要が高まっています。プレミアムブランドに対抗するため、第2層ブランドは走行距離保証を提供し、競争力と手頃な価格のバランスを取っています。ナイジェリアのタイヤ市場は、これらの要因とコスト効率および製品信頼性への注目の高まりに牽引されて進化し続けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

タイヤ設計別:ラジアル技術が市場の進化をリード

2025年、ナイジェリアのタイヤ市場ではラジアルが燃費効率と長いトレッド寿命により支配的な79.33%のシェアを占め、高い初期コストを正当化しました。バイアス構造は、過積載や不均一な路面が日常的な農業機械やオフロードセグメントで引き続き普及しています。さらに、CAGR 9.07%という力強い成長を見せる非空気圧・エアレス設計は、稼働時間を優先する鉱業・警備フリートにますます支持されています。重要な動向として、ナイジェリア規格機構(SON)がエアレスタイヤの技術標準の策定を開始し、より広範な商業化への推進を示しています。

OEM組立業者は新型乗用車および小型商用車にラジアル仕様を採用する傾向を強めており、市場支配力をさらに強化しています。また、ライドヘイリング協同組合は、タイヤ購入だけでなく定期的なローテーションおよびバランス調整サービスを含む一括購入契約を締結し、一貫したラジアル交換サイクルを確保しています。一方、並行輸入業者はアジアのハブから余剰在庫を調達することで外貨変動を活用していますが、コンプライアンス検査の強化によりこの裁定機会が縮小するという課題に直面しています。

車両タイプ別:乗用車が市場成長を牽引

2025年、乗用車タイヤはナイジェリアのタイヤ市場の39.14%を占め、2031年までにCAGR 7.01%が予測されています。ナイジェリアの中間層が拡大し、ファイナンスへのアクセスが向上するにつれ、初めての自動車購入が増加しています。電子商取引のラストマイル配送が小型商用車(LCV)の需要を押し上げる一方、大型トラックはアパパ港と北部市場を結ぶ州間貨物回廊を通じて持続的な需要を維持しています。オートバイは農村部のモビリティに重要な役割を果たしていますが、都市当局が中心業務地区での二輪タクシーを制限しているため、その成長は停滞しています。

ライドヘイリングフリートは個人所有車両の週間走行距離の3~4倍を走行し、9ヶ月未満でのタイヤ交換につながっています。この急速な回転率を活かすため、タイヤ小売業者は主要なライドヘイリング車検センター近くに戦略的に出店しています。一方、トラックフリートは更生サービスとの提携を強め、キロメートルあたりのコストを削減しながら持続可能性目標に沿った取り組みを進めています。

用途別:オンロード使用が需要を支配

2025年、オンロードタイヤがナイジェリアのタイヤ市場を支配し、シェアの85.46%を占め、旅客・貨物輸送の大部分を担う幹線道路に牽引されてCAGR 7.33%で2031年まで成長すると予測されています。一方、建設、鉱業、農業を中心とするオフロードセグメントは、特殊なカーカス構造を必要とし、プレミアム価格を維持しています。ラゴス・バダグリー高速道路の拡張などの政府の取り組みはオンロード走行距離を増加させており、鉄道ネットワークの整備が視野に入っているものの、2030年以前に道路貨物需要に影響を与えるとは見込まれていません。

コンテナ量の急増に伴い、港湾連結物流回廊がオンロードタイヤの消費を押し上げています。この増加を受け、フリート事業者は予知保全とテレマティクスを採用し、トレッド深度と温度を監視してバーストを防止しています。機械化農業では、オフロードユーザーが土壌圧縮を効果的に軽減する輸入低圧ラジアル設計へと移行しています。

エンドユーザー別:アフターマーケットの優位性が交換需要を示す

2025年、ナイジェリアのタイヤ市場ではアフターマーケットが支配的となり、総規模の73.11%を占めました。この傾向は、同国の老朽化した車両フリートと中古車輸入への長年の依存を裏付けています。ナイジェリアの荒れた道路では、交換サイクルがより頻繁になっています。一方、中小のトラック会社は更生タイヤを選択し、新品の3分の1のコストでタイヤ寿命を延ばしています。注目すべきは、OEM需要がノックダウンキット(CKD)方式による現地組立の拡大に牽引され、CAGR 8.15%という印象的な成長を見せていることです。

地域組立のタイヤラインナップは現在、Dunlop、Michelin、BridgestoneなどのブランドのOEM承認取り付けプログラムに顕著に採用されています。さらに、流通業者はフリート管理ソフトウェアとタイヤ販売を統合することでサービス提供を強化し、取り付け、アライメント、テレメトリーベースの状態監視を含む収益性の高いサービス契約につなげています。

リムサイズ別:中間サイズが選好をリード

2025年、15~20インチのリムがナイジェリアのタイヤ市場シェアの53.22%を占め、主流のセダン、クロスオーバー、小型商用車(LCV)に対応しています。CAGR 8.36%を記録する20インチ超のリムは、特にラゴスとアブジャの富裕層の間でプレミアムSUVとパフォーマンスカーに支持されています。15インチ未満のリムはサブコンパクトモデルや旧型フリートに依然として使用されていますが、消費者が美観と乗り心地を優先してより大きなホイールを選ぶ傾向が強まるにつれ、市場シェアは徐々に縮小しています。

タイヤ価格が直径の増大とともに上昇するにつれ、プレミアムリムへの需要がユニット収益を押し上げています。運転資本への負担を軽減するため、小売業者はデジタル注文ポータルとシームレスに統合されたジャスト・イン・タイム在庫アプローチを採用しています。この戦略は不良在庫のリスクを最小化するとともに、一貫したサービスレベルを確保します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

推進方式別:内燃機関が依然として支配、電気自動車が台頭

2025年、ナイジェリアのタイヤ市場は内燃機関車両(ICV)が支配的となり、確立された燃料流通ネットワークと競争力のある購入価格により、実質的な90.55%のシェアを占めました。一方、バッテリー電気自動車(BEV)はまだニッチなプレーヤーではあるものの、CAGR 11.15%という印象的な成長を見せています。この成長は主に、運用コストの削減とESG資格の向上に魅力を感じる法人フリートによって牽引されています。プレミアムセグメントでは、充電ステーションへのアクセスとバンドルメンテナンスサービスを提供するブランド輸入業者に支えられ、ハイブリッド車の数量が増加しています。

BEVタイヤは低転がり抵抗コンパウンドと補強されたサイドウォールで特別に設計されており、バッテリーパックの追加重量に対応しています。タイヤ組立業者は中国企業との提携を視野に入れ、現地化されたEV取り付けラインの構築に楽観的な見方をしています。しかし、国家電力網の信頼性向上と充電インフラの拡充を待っている状況です。

地理的分析

ナイジェリアの登録車両の大部分が集中するラゴス州は、同国のタイヤ市場における支配的なハブであり続けています。同市の高い交通密度と活発な港湾業務により、タイヤ交換が頻繁に行われ、アパパからアリモショに至る複雑な流通ネットワークを支えています。ラゴス・オグン回廊沿いのクロスドッキングハブを活用した卸売業者は、24時間以内に小売在庫を補充でき、外貨変動による遅延を効果的に緩和しています。

南部地域とは対照的に、カドゥナ、カノ、アブジャなどの北部の商業センターは、大型・農業用タイヤをより重視しています。カドゥナのCKD工場はOEM需要の拠点となり、カノの貨物接続はトラックタイヤの高い回転率を牽引しています。また、アブジャに本部を置く政府フリートは、SON基準への準拠を要求するオープン入札に頻繁に参加する信頼性の高い機関顧客基盤を形成しています。

ニジェールデルタでは、リバーズ州とバイェルサ州の石油・ガス物流が特殊タイヤへの特定の需要を生み出しています。これらのタイヤは、荒れた地形を走行し、ビチューメンの流出に耐えるために耐熱・耐パンク性が求められます。一方、東部の商業センターであるオニチャとアバでは、活発な取引ネットワークがカメルーンとニジェールへのタイヤ出荷を加速させ、この地域を非公式な再輸出ハブとして位置づけています。さらに、クロスリバーのゴム農園は資本不足の状態にありますが、将来の国内タイヤ製造工場の原材料源として長期的な大きな可能性を秘めています。

競合環境

ナイジェリアのタイヤ産業の競合環境において、上位5社は広範なディーラーネットワークとナイジェリア規格機構(SON)の認証に支えられ、大きな影響力を持っています。MichelinとDunlopはそれぞれ2006年と2008年に現地工場を閉鎖しましたが、その後市場は輸入品に支配され、小売業者は通貨変動に対して脆弱な状況に置かれています。Dunlopライセンスのもとで事業を行うDN Tyre & Rubber Plcは、Pamolゴム農園からの産出物を調達し、限定的な国内プレゼンスを維持しています。

Tyreman.ngなどのデジタルプラットフォームは、10,000以上のSKUを提供し、ナイジェリア全土でモバイル取り付けサービスを展開することで市場を変革し、ラゴスのドライバーの交通渋滞の負担を軽減しています。一方、LonglongやSailunを含む中国メーカーは、直接輸入契約により費用対効果の高い製品で市場を拡大しています。この流入は消費者の選択肢を増やす一方で、ブランドロイヤルティのダイナミクスを複雑にしています。

業界参加者はオムニチャネルアプローチに注力し、フリートサービス契約を確保するとともに、エアレスタイヤや低転がり抵抗技術などの革新を導入しており、これらはすべてナイジェリア独自の道路条件に対応して設計されています。持続可能性目標に沿って、FREEE Recycleなどのスタートアップは使用済みタイヤをゴムタイルや代替燃料に転換しており、循環経済における成長する収益源を示しています。

ナイジェリアタイヤ産業のリーダー企業

Bridgestone Corporation

Michelin

The Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:フランスのタイヤ大手Michelinは、現地生産から撤退してから約20年ぶりに、2025年にナイジェリアへの戦略的な復帰を果たしています。同社はラゴスに拠点を置くオフィスを設け、直接現地運営モデルに移行しました。OEMおよびプレミアム車両取り付け関係の再構築に注力しています。

- 2025年5月:Stallion Groupがエヌグ州に新たな車両組立工場を開設しました。当初の計画では約2,000台のハイブリッド車の組立を含み、バスへの拡大も予定されています。

ナイジェリアタイヤ市場レポートの調査範囲

調査範囲には、シーズン(サマー、ウィンター、オールシーズン)、タイヤ設計(ラジアル、バイアス、非空気圧・エアレス)、車両タイプ(二輪車、乗用車、小型商用車、大型商用トラックおよびバス、農業・鉱業・レーシングを含むオフロード・特殊車両)、用途(オンロードおよび建設・鉱業・農業を含むオフロード)、エンドユーザー(OEMおよび交換・更生を含むアフターマーケット)、リムサイズ(15インチ未満、15~20インチ、20インチ超)、推進方式(内燃機関車両、バッテリー電気自動車、ハイブリッドおよび燃料電池車両)によるセグメント化が含まれます。

| サマー |

| ウィンター |

| オールシーズン |

| ラジアル |

| バイアス |

| 非空気圧・エアレス |

| 二輪車 |

| 乗用車 |

| 小型商用車 |

| 大型商用トラックおよびバス |

| オフロード・特殊車両(農業、鉱業、レーシングを含む) |

| オンロード |

| オフロード(建設、鉱業、農業) |

| OEM |

| アフターマーケット(交換および更生) |

| 15インチ未満 |

| 15~20インチ |

| 20インチ超 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッドおよび燃料電池車両 |

| シーズン別 | サマー |

| ウィンター | |

| オールシーズン | |

| タイヤ設計別 | ラジアル |

| バイアス | |

| 非空気圧・エアレス | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 小型商用車 | |

| 大型商用トラックおよびバス | |

| オフロード・特殊車両(農業、鉱業、レーシングを含む) | |

| 用途別 | オンロード |

| オフロード(建設、鉱業、農業) | |

| エンドユーザー別 | OEM |

| アフターマーケット(交換および更生) | |

| リムサイズ別 | 15インチ未満 |

| 15~20インチ | |

| 20インチ超 | |

| 推進方式別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| ハイブリッドおよび燃料電池車両 |

レポートで回答される主要な質問

ナイジェリアタイヤ市場の現在の規模は?

2025年時点で、市場規模は8億2,000万USDと評価されており、2031年までに11億9,000万USDに達すると予測されています。

乗用車タイヤセグメントはどのくらいの速さで成長していますか?

乗用車タイヤは2026年から2031年の間にCAGR 7.01%で拡大すると予測されており、他のすべての車両カテゴリーを上回る成長率です。

なぜアフターマーケット販売がナイジェリアのタイヤ市場を支配しているのですか?

老朽化したフリート、劣悪な道路状況、および中古車輸入への歴史的な依存が頻繁な交換を促し、2025年のアフターマーケットシェアは73.11%となっています。

最も人気のあるリムサイズはどれですか?

中間サイズの15~20インチのリムが2025年の販売の53.22%を占めていますが、プレミアムSUVの普及により20インチ超のサイズが最も急速に成長しています。

最終更新日: