インドタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

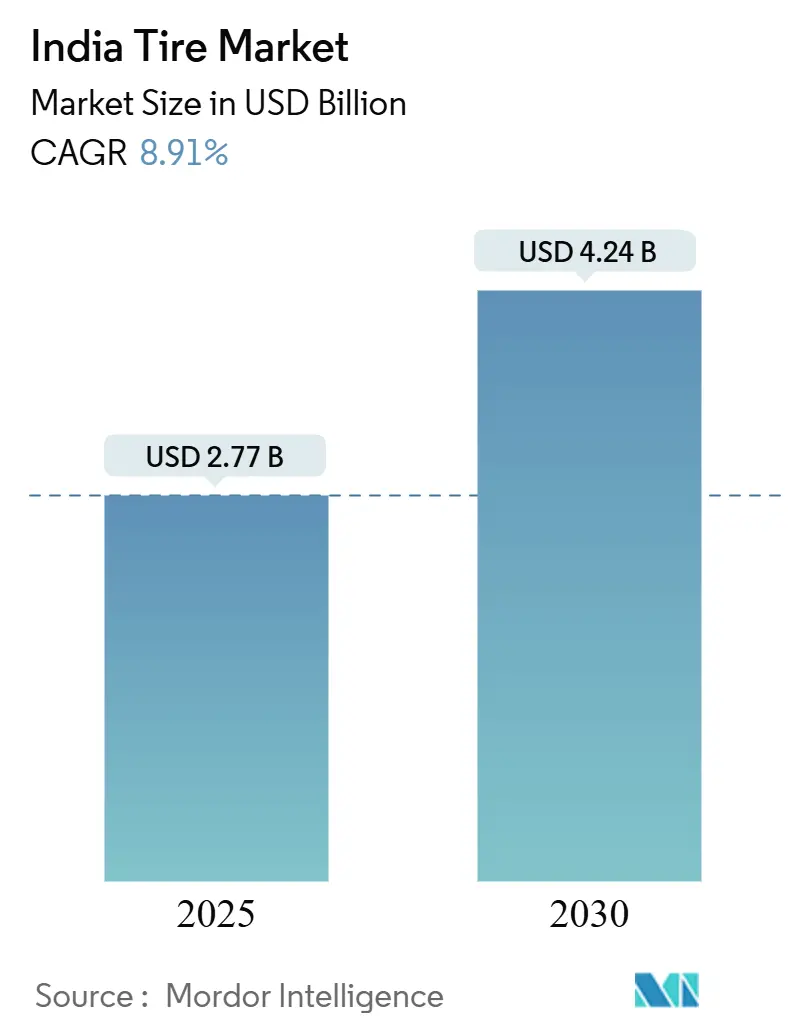

| 市場規模 (2025) | 2.77 十億米ドル |

| 市場規模 (2030) | 4.24 十億米ドル |

| 成長率 (2025 - 2030) | 8.91% CAGR |

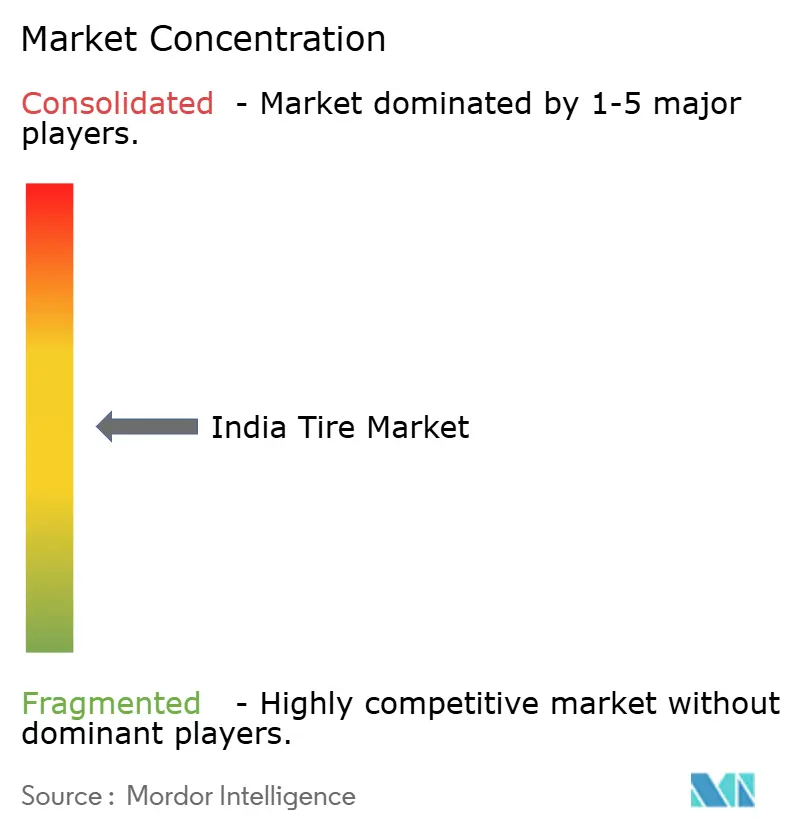

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドタイヤ市場分析

インドのタイヤ市場規模は2025年に27億7,000万USDとなり、2030年までに42億4,000万USDに達すると予測され、2025年から2030年にかけて8.91%のCAGRで拡大します。インフラ支出の加速、二輪車の電動化、およびラジアルアップグレード規制が需要を押し上げる一方、天然ゴムのコスト変動が利益率を圧迫しています。交換需要が数量を安定させる中、国内車両生産の拡大に伴い純正装着品の受注も増加しています。政府のアンチダンピング関税およびBISスターラベリング制度が、国内製造の燃費効率に優れた製品の価値提案を強化しています。競争上の差別化は価格から性能へとシフトしており、特に低転がり抵抗、センサー搭載、およびEV最適化設計が、フリートの運営コスト削減と強化される排出規制への適合を実現しています。

レポートの主要ポイント

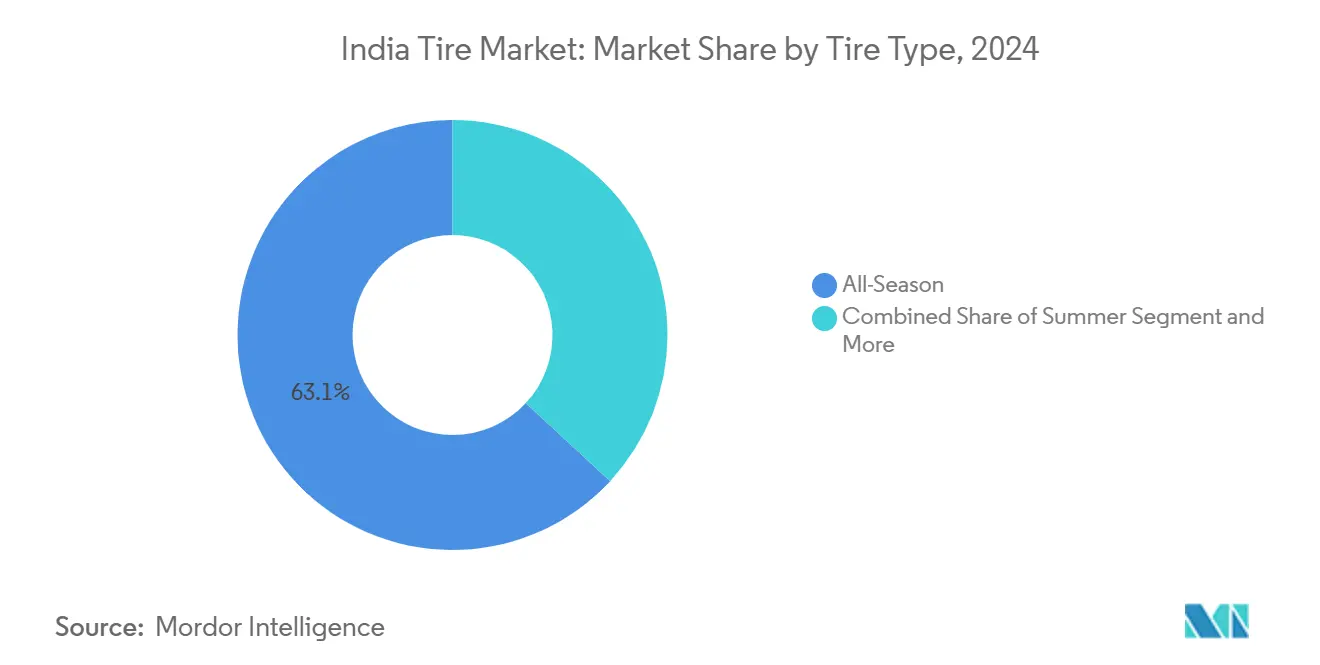

- タイヤタイプ別では、オールシーズンモデルが2024年のインドタイヤ市場シェアの63.12%を占め、オールテレーン製品は2030年に向けて10.38%のCAGRで成長すると予測されています。

- タイヤ設計別では、ラジアル構造が2024年のインドタイヤ市場規模の72.46%を占め、ノンニューマチック形式は2030年にかけて9.7%超の最速CAGRが見込まれています。

- 車両タイプ別では、二輪車セグメントが2024年に45.87%の収益シェアを維持し、SUVおよびクロスオーバーは2025年から2030年にかけて11.94%のCAGRで拡大すると予測されています。

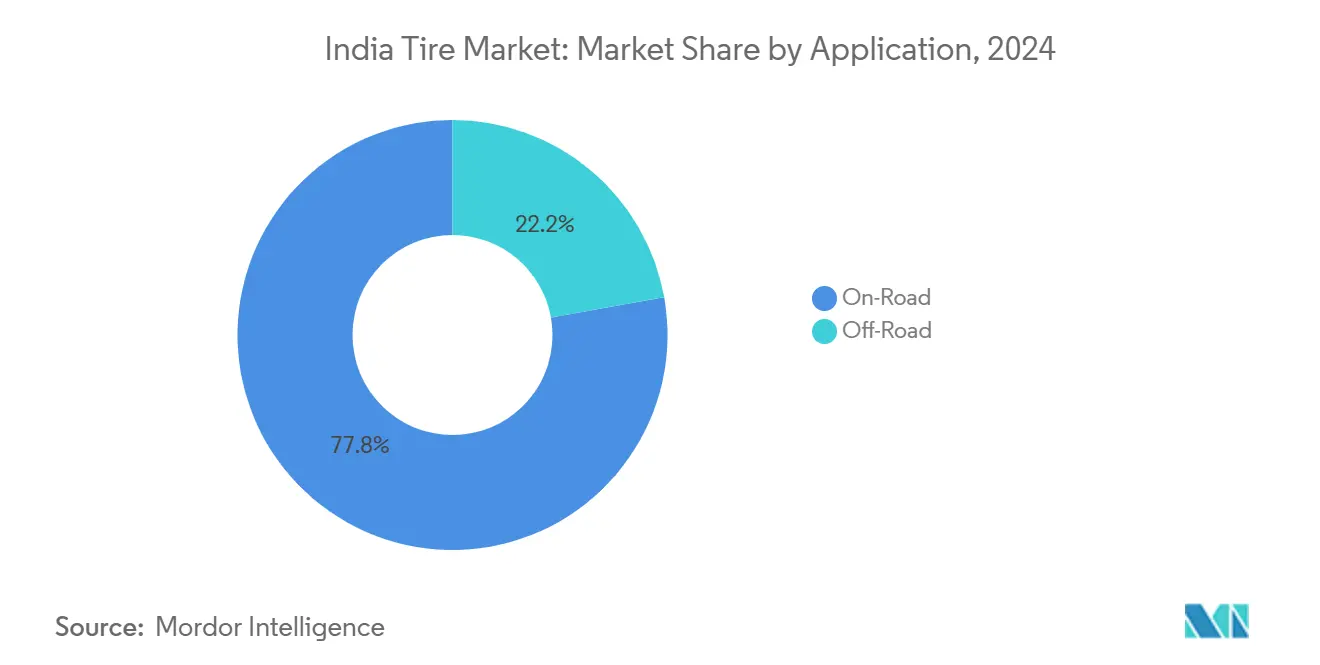

- 用途別では、オンロード需要が2024年のインドタイヤ市場規模の77.84%を占め、オフロード需要は2030年にかけて9.71%のCAGRで拡大する見込みです。

- エンドユーザー別では、アフターマーケットが2024年に60.92%のシェアを保持し、OEM装着品は2030年に向けて8.64%のCAGRで成長すると予測されています。

- リムサイズ別では、15インチから20インチのカテゴリーが2024年のインドタイヤ市場シェアの54.18%を占め、20インチ超のサイズが2030年に向けて11.83%のCAGRで最高の成長率を記録しています。

- 推進方式別では、内燃機関車両が2024年に88.74%のシェアで支配的であるものの、バッテリー電気自動車が2025年から2030年にかけて31.27%のCAGRで最も急速に拡大するセグメントとなっています。

インドタイヤ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ支出の急増が商用タイヤ需要を促進 | +2.1% | マハラシュトラ州、グジャラート州、タミル・ナードゥ州 | 中期(2~4年) |

| 二輪車パークの急速な電動化がEV最適化タイヤの普及を加速 | +1.8% | 都市部および地方中核都市 | 短期(2年以内) |

| 転がり抵抗に関するBISスターラベリングがラジアルアップグレードサイクルを促進 | +1.4% | 全国 | 中期(2~4年) |

| 政府のアンチダンピング関税が国内生産者を保護 | +0.9% | 全国 | 長期(4年以上) |

| スマートタイヤセンサー統合が新たなOE収益源を開拓 | +0.7% | 都市部フリート回廊 | 長期(4年以上) |

| フリートテレマティクス契約が低転がり抵抗タイヤを促進 | +0.6% | 物流回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インフラ支出の急増が商用タイヤ需要を促進

国家インフラパイプラインを通じた政府のインフラ配分は、建設、鉱業、物流用途における大型商用車への持続的な需要を生み出しています。重工業省の自動車部品向けPLI制度(総額2兆5,938億インドルピー)は、国内付加価値要件を奨励し、国内タイヤメーカーに恩恵をもたらすとともに商用車生産規模の拡大を促進しています[1]2024年末レビュー:重工業省、

報道情報局、pib.gov.in.。PMガティシャクティおよびバーラトマーラ構想の下での道路建設プロジェクトは、建設機械および資材輸送車両向けの特殊タイヤを必要としています。商用車販売はインフラ資本支出の展開と相関しており、フリートオペレーターにとって予測可能な交換サイクルを生み出しています。州政府が連邦の取り組みを超えた補完的なインフラプログラムを実施するにつれ、セクターの成長勢いは加速しています。インフラ主導の需要は、商用オペレーターが初期価格よりも耐久性と総所有コストを優先するため、利益率の安定性をもたらします。

二輪車パークの急速な電動化がEV最適化タイヤの普及を加速

二輪車の電動化は2030年までに50~60%の普及率を目標としており、電気モーターが瞬時トルクを発生させることで強化されたグリップ特性が求められるため、タイヤの性能要件が根本的に変化しています[2]Ketan Thakkar、インドのEVバッテリー計画は国内供給過剰に直面する可能性、

Autocar Professional、autocarpro.in. 。EV専用タイヤの配合は、内燃機関のマスキングなしに重要となる騒音低減要件を管理しながら、バッテリー航続距離を延ばすために転がり抵抗を最適化します。農村部の二輪車需要の回復は、8.39%対6.77%の成長率で都市市場を上回り、充電インフラの展開が加速するにつれてEV最適化製品の地理的拡大機会を生み出しています。FAME-IIインセンティブおよび州レベルのEV政策が、特に運営コスト上の優位性がプレミアムタイヤ投資を正当化する配達・ライドシェアリング用途において、普及速度を高めています。CEATなどのメーカーは、従来のタイヤ設計がEVの性能特性に十分対応していないことを認識し、電動二輪車向けの特殊コンパウンドおよびトレッドパターンを開発しています。

転がり抵抗に関するBISスターラベリングがラジアルアップグレードサイクルを促進

インド標準局によるタイヤ転がり抵抗のスターラベリング実施は、乗用車および商用セグメント全体でラジアルタイヤの普及を加速させる規制上の勢いを生み出しています。BIS法1986年の下で管理される認証フレームワークは、バイアスプライ代替品よりもラジアル構造を優遇する性能基準を確立し、国内メーカーの技術アップグレードサイクルを促進しています[3]強制認証対象製品、

BIS、bis.gov.in.。燃費規制は、フリートオペレーターが燃料価格の変動の中で運営コスト削減を求めるため、間接的に低転がり抵抗仕様を義務付けています。スターラベリングの透明性により、以前はブランドの評判に頼っていた商業購買者が性能指標に基づいた購買決定を行えるようになります。規制フレームワークは、先進的なトレッドコンパウンドおよび構造技術に投資するメーカーに競争上の差別化機会を生み出します。コンプライアンス要件は低品質輸入品の参入障壁を確立する一方、転がり抵抗最適化における国内イノベーションを促進します。

政府のアンチダンピング関税が国内生産者を保護

貿易救済措置の実施は、以前にコスト以下の輸出で市場価格を混乱させた中国メーカーを中心とする国際競合他社による略奪的価格設定から国内メーカーを保護しています。スチールホイールおよび関連自動車部品に対するアンチダンピング措置は、国内タイヤメーカーの投入コストを安定させる上流保護を生み出しています。廃タイヤの輸入制限は低コストの再生タイヤ競争を制限する一方、国内リサイクルインフラの発展を促進しています。関税保護により、不公正な貿易慣行によって以前に侵食されていた価格決定力と利益率の安定性をメーカーが獲得するにつれ、国内の生産能力拡大投資が可能になります。政策フレームワークは、国際的なプレーヤーが関税障壁を回避するために現地製造を確立するにつれ、技術移転と合弁会社設立を支援します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ゴム価格の変動が利益率を圧迫 | -1.7% | ケーララ州およびタミル・ナードゥ州の採取地域 | 短期(2年以内) |

| 廃車スクラップ政策の強化が交換購入を先送り | -1.2% | 旧型フリートが集中する都市クラスター | 中期(2~4年) |

| 農村部の需要回復の遅れが二輪車販売を抑制 | -1.0% | 農村部および半都市部市場 | 中期(2~4年) |

| 高性能合成ゴムの輸入依存が外国為替リスクを高める | -0.8% | 全国(港湾および工業ハブ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ゴム価格の変動が利益率を圧迫

2024年に50%超の天然ゴム価格上昇が深刻な利益率圧迫を生み出しており、メーカーは価格敏感な消費者およびフリートオペレーターにコスト上昇を転嫁することに苦慮しています。インドの年間55万トンの天然ゴム不足は、東南アジアの生産地域における供給混乱によって引き起こされる国際価格変動に国内生産者をさらしています。合成ゴムの輸入依存は、特にヘッジ能力が限られたメーカーに影響を与えるルピー安が投入コストインフレを増幅させることで外国為替リスクを複合化させています。原材料コストはタイヤ製造費用の60~65%を占め、商品価格サイクル中の利益変動を増幅させる営業レバレッジを生み出しています。Apollo TiresおよびCEATなどのメーカーは、選択的な価格引き上げが投入コストインフレを完全に相殺できず、業務効率改善と製品ミックス最適化戦略を余儀なくされたとして、直近四半期に利益率の圧縮を報告しています。

廃車スクラップ政策の強化が交換購入を先送り

車両スクラップ政策の実施は、インセンティブプログラムへの低調な反応がフリート更新サイクルを遅らせ、従来アフターマーケットタイヤ販売を促進してきた交換需要に不確実性をもたらしています。政策の任意性と限られた財政的インセンティブにより、特に資産活用を最大化するオペレーターが多い商用セグメントで、車両の使用期間が延長され交換タイヤ購入が先送りされています。農村部の需要回復は、必需品支出を優先する所得圧力によって制約されており、交換需要パターンに地理的格差を生み出しています。廃車プログラムの設計上の欠陥(使用済み車両への不十分な補償を含む)が参加率を制限し、車両パークの平均車齢を延ばしています。交換サイクルの延長はアフターマーケット数量を圧縮する一方、交換頻度を減らすプレミアムで長持ちするタイヤ仕様への需要シフトをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイヤタイプ別:オールシーズンの優位性が地形特化型の挑戦に直面

オールシーズンタイヤは2024年に63.12%の市場シェアを占め、インドの多様な気候条件と路面にわたる汎用性能に対する消費者の好みを反映しています。しかし、オールテレーンタイヤはSUVの普及とアドベンチャーツーリズムの成長に牽引され、2030年にかけて10.38%のCAGRで加速しており、強化されたオフロード能力が求められています。ウィンタータイヤはインドの熱帯性気候を考慮するとニッチなままであり、サマータイヤは北部平野の極端な高温条件における特殊用途に対応しています。オールテレーン仕様へのシフトは、都市部の通勤と週末のレクリエーション活動の両方に対応できる車両を求める都市部購買者として、消費者行動の変化を反映しています。

CEATによる特殊オールテレーン製品の発売とApollo TiresのApterra AT2シリーズは、進化する性能要件に対するメーカーの対応を示しています。オールシーズンセグメントの成長は、消費者が汎用機能よりも特定の性能属性を優先するにつれて緩やかになっています。セグメンテーションの進化は、差別化された製品がコモディティ重視のセグメントでは以前は利用できなかったプレミアム価格機会を獲得する市場成熟を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイヤ設計別:ラジアル技術が市場ポジションを強化

ラジアル構造は2024年に72.46%の市場シェアを獲得し、燃費規制と性能要件が従来のバイアスプライ代替品よりも先進的な構造方法を優遇するため、7.62%のCAGRで拡大を続けています。ノンニューマチックエアレスタイヤは商業展開が限られた新興技術ですが、二輪車や低速車両を含む特定用途において長期的な大きな可能性を持っています。バイアス構造は、ラジアルの優位性がコストプレミアムを正当化しない価格敏感なセグメントおよび特殊用途において継続しています。技術移行は、性能最適化と運営効率に向けた自動車産業全体の進化を反映しています。

BISスターラベリング要件は規制対象セグメントでのラジアル採用を事実上義務付け、市場変革を加速させる規制上の勢いを生み出しています。メーカーはラジアル生産能力に多額の投資を行いながらバイアスプライラインを段階的に廃止しており、不可逆的な技術移行を示しています。グローバルメーカーによるノンニューマチック開発は将来の破壊の可能性を示唆していますが、商業的実現可能性はコストと性能の制約によって依然として限られています。

車両タイプ別:二輪車のリーダーシップがSUVの急増に挑戦される

二輪車は2024年に45.87%の市場シェアを維持し、インドのモビリティパターンと都市交通の好みを反映していますが、セグメントの成熟に伴い成長は緩やかになっています。SUVおよびクロスオーバーは、可処分所得の増加、より高い着座位置に対する消費者の好み、および安全性の認識上の利点に牽引され、11.94%のCAGRで最も急成長するセグメントとして台頭しています。小型商用車はeコマースの拡大とラストマイル配送の成長から恩恵を受け、大型商用トラックおよびバスはインフラ開発と公共交通機関の拡大に対応しています。オフロードおよび特殊用途は鉱業、農業、建設活動とともに成長しています。

農村部の二輪車回復は都市市場を上回り、FADAデータはFY25に7.71%の成長を示しており、農村部の所得が安定し融資の利用可能性が改善しています。車両タイプの進化は、インドが二輪車中心のモビリティからマルチモーダル交通の好みへと移行するにつれた広範な経済変革を反映しています。乗用車セグメントは手頃な価格の課題によって制約されている一方、SUVの成長はタイヤメーカーにとってより高い価値の製品ミックスをもたらすプレミアム化トレンドを示しています。

用途別:オンロードの優位性がオフロードの加速に直面

オンロード用途は2024年に77.84%の市場シェアを占め、インドの道路中心の交通インフラと都市モビリティパターンを反映しています。オフロード用途は、特殊なタイヤ性能特性を必要とする建設、鉱業、農業機械化に牽引され、2030年にかけて9.71%のCAGRで加速しています。セグメンテーションは、重機の展開を必要とする製造業とインフラ開発に向けてインドがサービス業を超えて多様化するにつれた経済的多様化を反映しています。建設機械需要はインフラ支出とともに急増し、鉱業活動は産業成長要件を支援するために拡大しています。

PMガティシャクティおよび国家インフラパイプラインの下での政府インフラ構想は、建設プロジェクトが地形特化型タイヤ仕様を持つ特殊機械を必要とするため、持続的なオフロードタイヤ需要を生み出しています。農業機械化トレンドは、土壌保護と運営効率のための先進タイヤ技術を必要とする、より大型で高性能な機械を優遇しています。用途のシフトは、エンドユーザーがコスト最小化よりも性能最適化を優先するにつれた市場の高度化を示しています。

エンドユーザー別:アフターマーケットの強さがOEMの勢いに挑戦される

アフターマーケットセグメントは2024年に60.92%の市場シェアを維持し、インドの大規模な既存車両ベースと独立系流通チャネルを優遇する交換主導の需要パターンを反映しています。OEMセグメントは、国内車両生産の拡大とメーカーが新車設計に先進タイヤ仕様を統合するにつれ、2030年にかけて8.64%のCAGRで加速しています。セグメンテーションの進化は、OEMがコモディティ代替品よりも性能タイヤをますます指定するにつれた自動車産業の成熟を反映しています。交換需要は、タイヤ摩耗率を高める車両使用期間の延長と先送りされた交換サイクルから恩恵を受けています。

PLI自動車スキームの下での車両生産成長は、メーカーが輸入品よりも国内タイヤ生産者を優遇する国内サプライチェーンを確立するにつれ、OEM需要を促進しています。アフターマーケットチャネルの進化には、消費者アクセスとサービス品質を向上させるデジタルプラットフォームと組織的小売の拡大が含まれます。エンドユーザーのダイナミクスは、組織的チャネルが従来の非組織的流通ネットワークからシェアを獲得するにつれた市場構造の変革を示しています。

リムサイズ別:中間帯の優位性がプレミアム拡大に直面

15インチから20インチのリムサイズカテゴリーは2024年に市場シェアの54.18%を占め、主流の乗用車仕様と商用車要件を反映しています。20インチ超のセグメントは、より大きなホイール仕様を必要とするSUVのプレミアム化と高級車の普及に牽引され、2030年にかけて11.83%のCAGRで加速しています。15インチ未満はコスト感度がアップグレード採用を制約するエントリーレベルセグメントと二輪車用途に対応しています。リムサイズの進化は、車両の美観と性能特性を向上させる大型ホイールへの自動車産業のトレンドを反映しています。

プレミアム化トレンドは、消費者がホイールサイズを車両の品質とステータスと関連付けるにつれ、より大きなリムサイズを優遇し、高価値セグメントに対応するタイヤメーカーに利益率拡大の機会を生み出しています。商用車仕様は、運営要件が美観よりも耐久性を優先する中間帯カテゴリーで安定しています。セグメンテーションのシフトは、消費者の好みが基本的な交通手段を超えてライフスタイルとステータスの考慮へと進化するにつれた市場成熟を示しています。

推進方式別:ICEの優位性が電動化の破壊に直面

内燃機関は2024年に88.74%の市場シェアを維持し、既存の車両ベースと新車販売における従来のパワートレインの継続的な優位性を反映しています。バッテリー電気自動車は31.27%のCAGRで最も急成長するセグメントを代表していますが、小さなベースから出発しているため近期の市場への影響は限られています。ハイブリッドおよび燃料電池車両は、商業展開が限られているものの、メーカーの関心が高まっているニッチな用途に対応しています。推進方式の進化は、タイヤの性能要件を根本的に変える電動化に向けた自動車産業の変革を反映しています。

EV専用タイヤの開発は、従来のタイヤが十分に対応していない転がり抵抗の最適化、騒音低減、および瞬時トルク管理に焦点を当てています。FAME-IIおよび州レベルのインセンティブを含む政府のEV政策は、特に運営コスト上の優位性がプレミアム投資を正当化する二輪車および商用セグメントにおいて、普及速度を加速させています。推進方式の移行は、メーカーが電気自動車の特性に合わせてコンパウンドと構造方法を適応させるにつれ、製品開発の機会を生み出しています。

地域分析

インドはこの市場分析の主要な地理的焦点であり、地域的な変動は州および地域全体の経済発展パターン、インフラ品質、および車両普及率を反映しています。マハラシュトラ州、タミル・ナードゥ州、グジャラート州、カルナータカ州は、集中した自動車製造、高い可処分所得、およびプレミアムタイヤ採用を支える優れた道路インフラにより、主要な消費センターとして台頭しています。これらの州は、OEM需要とアフターマーケット交換要件を生み出す確立された自動車クラスターから恩恵を受けており、その産業発展は特殊なタイヤ用途を必要とする商用車の展開を促進しています。

ウッタル・プラデーシュ州、パンジャーブ州、ハリヤーナー州を含む北部州は、農業機械化と政府構想の下でのインフラ開発に牽引された強い成長可能性を示していますが、価格感度がプレミアム製品の採用を制約しています。デリーNCR地域は高い車両密度と消費者の購買力により重要な市場を代表しています。同時に、極端な気象条件がタイヤの耐久性と耐熱性に特定の性能要件を生み出しています。西ベンガル州とオディシャ州を含む東部州は、大型商用車需要を促進する鉱業活動と港湾開発から恩恵を受けています。しかし、全体的な市場発展は、産業活動と所得水準が低いため西部および南部地域に遅れをとっています。

全地域の農村市場は、二輪車の電動化と農業機械化が確立された流通ネットワークを持つ国内メーカーを優遇する新たな需要パターンを生み出すにつれ、回復の勢いを示しています。地理的分布は、インフラ開発と産業拡大が全国的な存在と現地製造能力を持つタイヤメーカーに恩恵をもたらす地域成長機会を生み出すにつれた、インドの経済変革を反映しています。州レベルのEV政策とインフラインセンティブは電気自動車普及に地理的変動を生み出し、異なる地域全体のタイヤ需要構成と性能要件に影響を与えています。

競争環境

インドのタイヤ市場は、国内プレーヤーのMRF、Apollo Tires、JK Tire、CEATが、異なるセグメントと価格帯でBridgestone、Michelin、Continental、Goodyearなどの国際メーカーと競合する中程度の断片化を示しています。市場集中度はセグメントによって異なり、プレミアムカテゴリーはより高い集中度を示す一方、エントリーレベルセグメントは多数の地域プレーヤーの間で断片化したままです。戦略的パターンは、メーカーが進化する性能要件と規制義務に適応するにつれ、生産能力拡大、技術アップグレード、および製品ポートフォリオの多様化を強調しています。ホワイトスペースの機会は、EV専用コンパウンド、スマートタイヤ統合、および現在の製品能力を超える性能要件を持つオフロードや農業セグメントを含む特殊用途において生まれています。

技術展開は、電気自動車の特性と燃費規制に対応する転がり抵抗の最適化、スマートセンサー統合、および先進コンパウンドに焦点を当てています。MRFは1株当たり200インドルピーの配当分配とともに収益成長を報告し、Apollo Tiresは欧州のR&D能力に投資し、CEATは交換および国際セグメントで二桁成長を達成しました。新興の破壊者には、ニッチな用途を対象とする特殊メーカーと、フリート管理システムと統合するスマートタイヤソリューションを開発するテクノロジー企業が含まれます。競争ダイナミクスは、メーカーが数量ベースの競争からプレミアム価格を命じ顧客ロイヤルティを向上させる付加価値製品とサービスへとシフトするにつれた市場成熟を反映しています。

インドタイヤ産業リーダー

Apollo Tyres Ltd.

JK Tyre & Industries Ltd.

Balkrishna Industries Ltd. (BKT)

MRF Tyres

CEAT

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:インドとイギリスの包括的経済貿易協定(CETA)の署名を受け、インドのタイヤ産業はイギリス市場で競争上の優位性を獲得する見込みです。この画期的な協定の下、インドからイギリスへ輸出されるタイヤおよびゴム製品に対するすべての輸入関税が即時撤廃され、インド生産者の価格競争力が大幅に強化されます。

- 2025年4月:Goodyear Tire & Rubber Companyは、より広範な「Goodyear Forward」再編構想の一環として、インドの農業用タイヤ部門の売却可能性を評価しています。インドの農業用タイヤセグメントで約50%の市場シェアを持つ同部門は、2,500億インドルピーから2,700億インドルピー(約3億USD)の評価額が見込まれています。

- 2024年12月:2024年12月、JK Tyre & Industriesはドイツの開発金融機関DEGから3,000万ユーロ(EUR 3,000万)の長期融資を確保しました。この資金は、マディヤ・プラデーシュ州の乗用車ラジアル(PCR)タイヤ生産施設の持続可能な拡張に充当される予定です。

レポートで回答される主要な質問

2030年のインドタイヤ市場の予測金額は?

2030年までに42億4,000万USDに達し、8.91%のCAGRで成長すると予測されています。

現在の販売を支配するタイヤ設計は何ですか?

ラジアル構造は燃費効率義務により2024年に72.46%のシェアでリードしています。

電気自動車向けタイヤ需要はどのくらいの速さで拡大していますか?

バッテリー電気自動車向け装着品は31.27%のCAGRで進展しており、推進方式クラスの中で最速です。

最も急成長しているリムサイズ帯はどれですか?

20インチ超のタイヤはプレミアムSUVの普及に牽引され、11.83%のCAGRで拡大しています。

メーカーの利益率を最も脅かす要因は何ですか?

天然ゴムの変動性は、2024年に50%の価格急騰により、CAGRの予測において収益性を1.7パーセントポイント低下させました。

最終更新日: