北米タイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

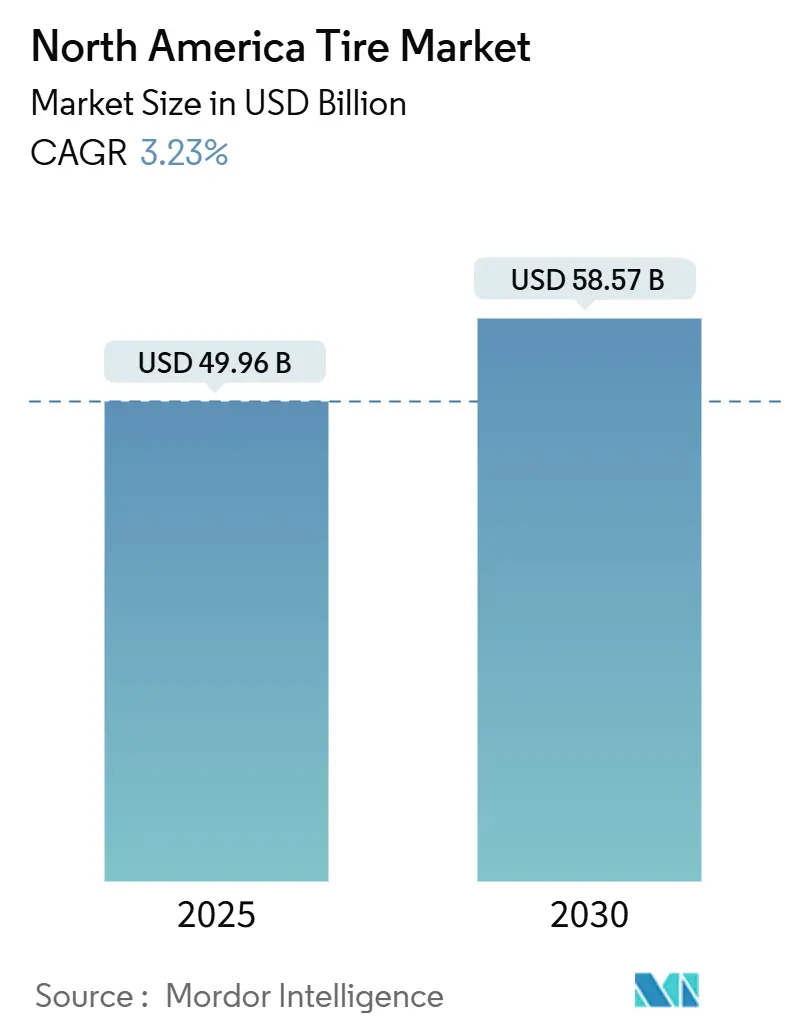

| 市場規模 (2025) | 49.96 十億米ドル |

| 市場規模 (2030) | 58.57 十億米ドル |

| 成長率 (2025 - 2030) | 3.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米タイヤ市場分析

北米タイヤ市場規模は2025年に490億9,600万米ドルとなり、同期間中に年平均成長率(CAGR)3.23%で拡大し、2030年までに585億7,000万米ドルに達すると予測されています。成熟した交換需要のダイナミクスが地域を支配していますが、インフラ整備、電子商取引物流、および電動化が継続的に収益性の高い成長機会を生み出しており、メーカー各社はその需要に応えるべく競い合っています。新たな幹線道路整備に伴う大型車需要は、ラストマイル走行距離の増加と相まって、小型トラックおよび中型商用車の販売台数を堅調に維持しています。一方、バッテリー電気自動車(BEV)の普及はコンパウンドの化学組成を変革し、低転がり抵抗設計に対するプレミアム需要を創出しています。スマートタイヤセンサー、ウィンタータイヤ義務化規制、および天然ゴム価格の変動が戦略的優先事項にさらなる影響を与える中、各社は強靭なサプライチェーンと付加価値サービスの構築を目指しています[1]「2024年USTMA年鑑」、米国タイヤメーカー協会、ustires.org。

レポートの主要ポイント

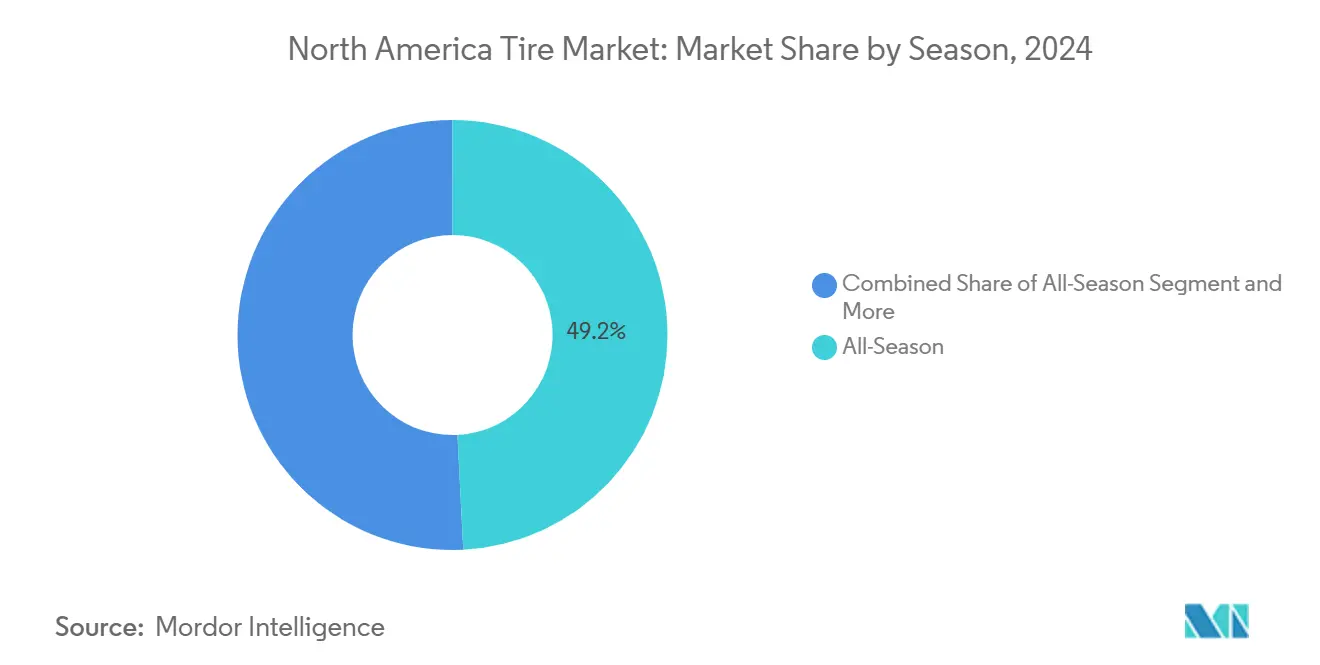

- シーズン別では、オールシーズンタイヤが2024年の北米タイヤ市場シェアの49.21%を占め、オールテレーンサブセグメントは2030年にかけて年平均成長率6.42%で加速しています。

- タイヤ設計別では、ラジアル構造が2024年に95.28%のシェアで首位を占め、非空気圧タイプは年平均成長率13.83%で最も速い成長が見込まれています。

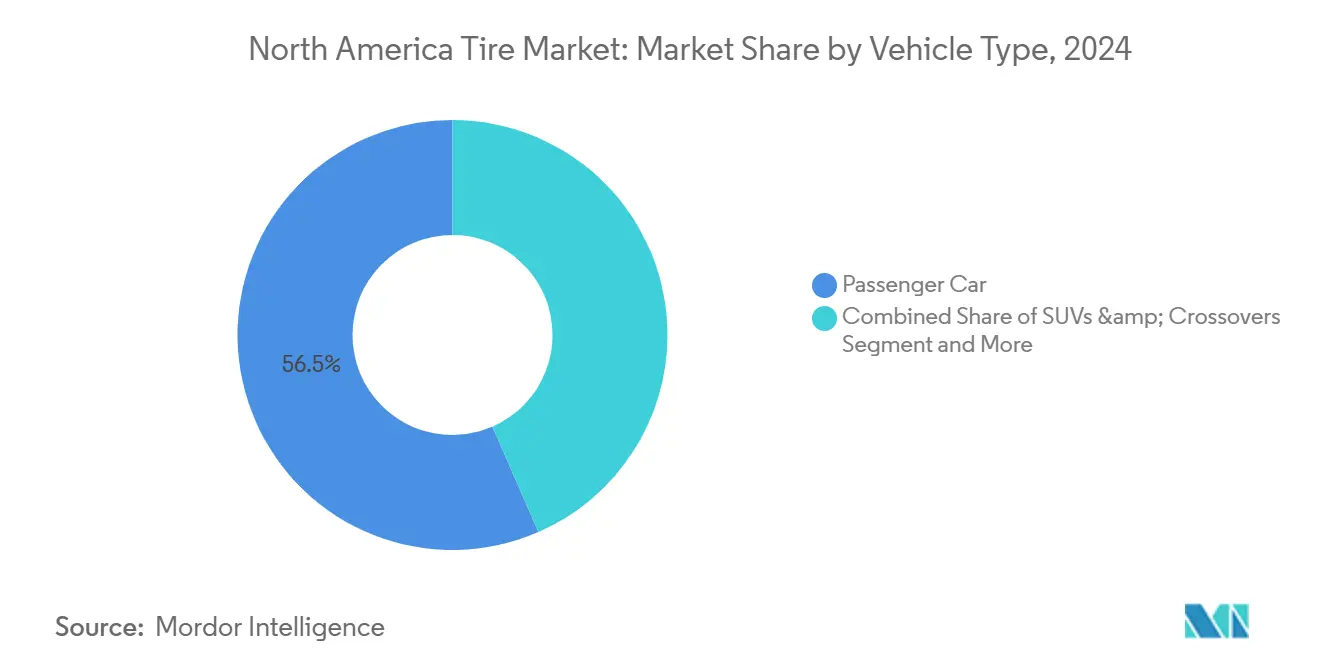

- 車両タイプ別では、乗用車と小型トラックが合わせて2024年の収益の56.54%を占め、SUVおよびクロスオーバーカテゴリーは2030年にかけて年平均成長率5.83%で拡大する見通しです。

- 用途別では、オンロードタイヤが2024年の北米タイヤ市場規模の81.67%を占め、オフロードセグメントは2030年にかけて年平均成長率7.01%で拡大しています。

- エンドユーザー別では、交換チャネルが2024年に74.34%のシェアで首位を占め、リトレッド数量は年平均成長率8.31%で増加すると予測されています。

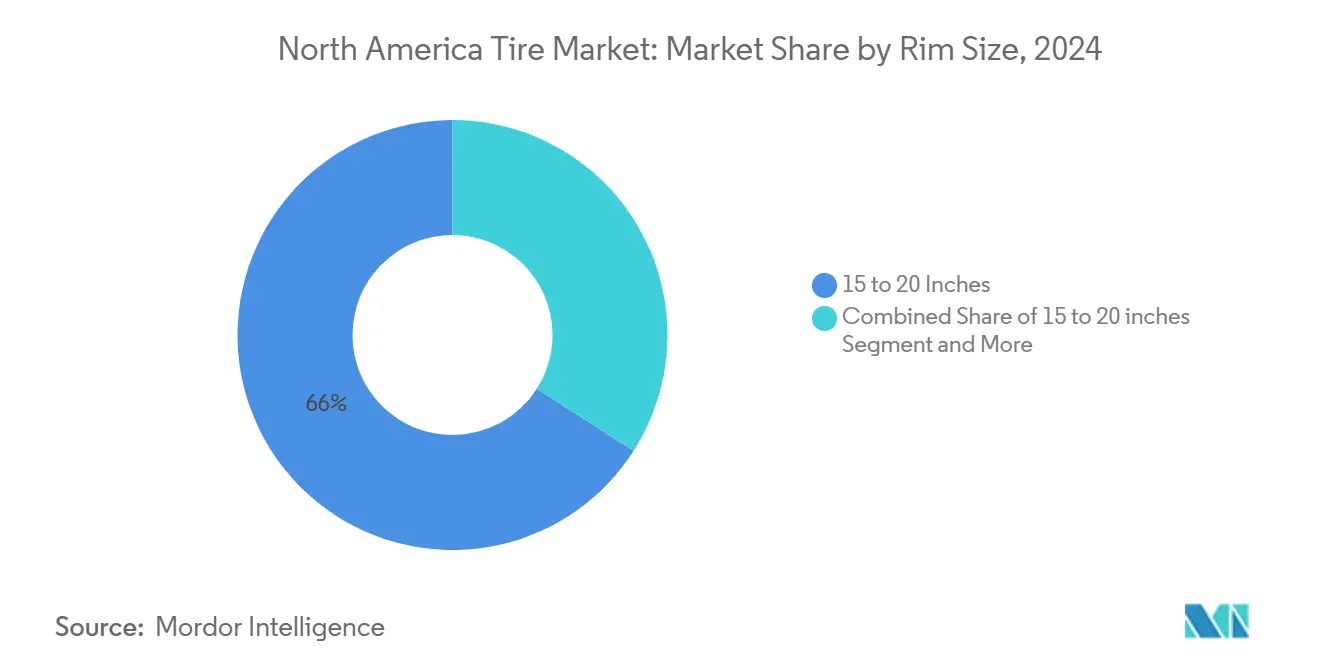

- リムサイズ別では、15インチから20インチの製品が2024年需要の65.96%を占め、20インチ超のクラスは2030年にかけて年平均成長率8.79%が見込まれています。

- 推進方式別では、内燃機関プラットフォームが2024年の収益の90.04%を維持しましたが、BEVは2030年にかけて年平均成長率16.79%で急増しています。

- 国別では、米国が2024年の売上の77.48%を占め、メキシコは2030年にかけて最速の年平均成長率6.12%が見込まれています。

北米タイヤ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 幹線道路の拡張 | +0.8% | 米国、カナダおよびメキシコへの国境をまたぐ回廊 | 中期(2〜4年) |

| 低転がり抵抗タイヤ需要 | +0.7% | 米国、カナダ、メキシコの一部都市部 | 長期(4年以上) |

| 電子商取引物流の成長 | +0.5% | 北米、主要都市圏に集中 | 短期(2年以内) |

| TPMS搭載「スマート」タイヤの普及 | +0.4% | 米国、カナダ | 中期(2〜4年) |

| ウィンタータイヤ義務化規制 | +0.3% | ケベック州、コロラド州、モンタナ州・アイダホ州・ワイオミング州への拡大の可能性 | 中期(2〜4年) |

| 米国農務省およびカナダの農業技術補助金 | +0.2% | 米国農村部、カナダ大草原州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国インフラ法に基づく幹線道路拡張が大型タイヤ需要を押し上げ

連邦政府の支出により貨物回廊が拡張され、建設・物流車両の稼働時間が延長されています。フリートが輸送能力を増強するにつれ、OEトラックタイヤの出荷台数は増加すると見込まれており、幹線輸送事業者は路面改善による燃料消費量とケーシング疲労の低減という恩恵を受けています。近隣に生産拠点と販売網を持つメーカーは、各州が複数年にわたる舗装工事契約や港湾浚渫プロジェクトを計画する中で、最も早期に恩恵を享受できます。貨物トンマイルが最も急増すると予測されるI-35およびI-80回廊沿いに在庫を事前配置できるブランドが競争優位を獲得します。その複合効果は、ステアアクスルおよびドライブアクスル需要の測定可能な押し上げとして現れ、建設完了後も持続するはずです。

BEV専用低転がり抵抗タイヤ需要の急増

電動ドライブトレインは高い荷重を課しながらも、航続距離を確保するために低い転がり抵抗を必要とします。シリカリッチコンパウンド、空力最適化サイドウォール、および吸音フォームインサートが急速に標準機能となっています。転がり抵抗を1%低減するごとに中型EVの航続距離が推定2マイル延びるため、タイヤの選択が自動車メーカーにとって測定可能な販売ポイントとなり、ポートフォリオの再編が急速に進んでいます[2]「中国からのトラック・バス用タイヤ:反ダンピングおよび相殺関税命令の継続」、法執行・コンプライアンス局、国際貿易局、trade.gov。早期にOE装着を確保したメーカーは、プレミアム交換チャネルにおいて波及効果による優位性を得ます。州および連邦のインセンティブが普及するにつれ、数量が十分に拡大して単位生産コストが低下し、長期的にこの技術の勢いを強化します。

電子商取引物流の成長による小型トラックおよびTBRタイヤの交換需要拡大

2021年以降の二桁成長を続ける小包配送がアーバンデリバリーフリートを膨らませており、アナリストはラストマイルの車両走行距離が2027年まで長距離輸送を上回るペースで増加すると予測しています。発進・停止を繰り返す走行サイクルはトレッドの摩耗を早め、特にステアポジションでは多くの事業者で交換間隔が9〜12ヶ月に短縮されています。これにより地域ディストリビューターが在庫を補充するペースが加速し、タイヤメーカーはフルフィルメントハブ近くに前方在庫拠点を開設するようになっています。配送バンは荷積みドックで急ブレーキをかけることが多いため、フリートマネージャーはウェットグリップ性能を優先しており、走行距離を保証するプレミアムブランドは初期費用が高くてもシェアを拡大しています。電動ステップバンの普及拡大により高トルク用途の比率がさらに高まり、プレミアム小型トラックおよび中型商用セグメントにおける交換需要が複合的に増加します。

商用フリートへのTPMS搭載スマートタイヤの普及

接続型空気圧・温度センサーを導入したフリートマネージャーは、路上故障の大幅な減少と燃料消費量の削減を報告しており、迅速な投資回収につながっています。組み込みRFIDはさらに、リトレッド追跡と保証分析を可能にし、荷主のスコアカードに対するコンプライアンスを文書化するのに役立ちます。その結果生まれるデータサブスクリプションは、モビリティパートナーとして位置づけられたメーカーに継続的な収益チャネルを開いています[3]Mika Shelley、「小型・中型デューティフリート向けスマートタイヤ技術」、Automotive Fleet、automotive-fleet.com。センサーデータはまた、低交通量の日に交換作業をスケジュールする予知保全プラットフォームにも供給され、収益の損失を最小化します。保険会社がTPMS使用の確認に対して保険料割引を提供し始めると、普及はアーリーアダプターを超えて中規模フリートセグメントへと加速する見通しです。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ゴム価格の変動 | -0.6% | 北米、アジア太平洋からのサプライチェーンへの影響を含む | 短期(2年以内) |

| リトレッドおよびリモールドサービス | -0.4% | 米国、カナダ | 中期(2〜4年) |

| アジア輸入品に対する反ダンピング・相殺関税(AD/CVD) | -0.3% | 米国、メキシコとの国境をまたぐ貿易 | 短期(2年以内) |

| BEVの車両重量増加 | -0.2% | 米国、カナダ、メキシコの一部市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ゴム価格の変動

タイとインドネシアにおける気象障害が天然ゴムの供給を制約し、スポット価格を押し上げています。天然ゴムは投入コストの約3分の1を占めるため、粗利益率が圧迫されています。大手企業は複数年契約の締結や、性能が許す範囲での合成ブレンドへの代替によって対応していますが、原油市場が逼迫すると合成ゴム価格も上昇する傾向があります。中小メーカーは生産中断を避けるために高い在庫を保有することで運転資金が逼迫し、金利がピークを迎える中で流動性が低下しています。原材料コストの変動は、四半期ごとの見積もりを求めるフリートアカウントとの価格交渉を複雑にし、タイヤメーカーは薄い利幅で為替・商品リスクを負わざるを得ません。生産国でのアクレッジインセンティブが生まれない限り、投入コストの混乱は次の調達サイクルを通じて逆風であり続けるでしょう。

リトレッドおよびリモールドサービスの普及拡大

コスト重視のフリートは新品タイヤに比べてライフサイクルコストを半減できるリトレッドを選択するケースが増えており、サステナビリティプログラムはバージン生産と比較したリトレッドの大幅な二酸化炭素削減効果を強調しています。リトレッドされたケーシング1本は新品タイヤ2〜3本分の需要を代替し、価格に敏感な長距離輸送事業者に最も露出しているカテゴリーの単位需要を侵食します。メーカーは、ボリュームを完全に譲渡するのではなく、複数回のリトレッドサイクルに対応するケーシングを設計することで、ビード間の継続的な収益を確保しようとしています。しかし、低コストの東南アジア輸入品がリトレッド価格を下回り続けており、ケーシング供給が逼迫するまで一部の事業者が設備を休止させています。低価格輸入品とリトレッドのコスト効率の綱引きは、中期的に新品タイヤの成長を抑制する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シーズン別:オールシーズンの優位性が地形シフトに直面

オールシーズン製品は2024年の北米タイヤ市場シェアの49.21%を維持しており、年間を通じて1セットのタイヤで済む利便性を求めるドライバーの嗜好を反映しています。しかし、オールテレーンパターンの北米タイヤ市場規模は年平均成長率6.42%で拡大すると見込まれており、この伸びはアグレッシブなトレッドデザインを好むSUVおよびピックアップトラックの堅調な販売と一致しています。地域の気候も需要を形成しており、サンベルト地帯ではサマータイヤが引き続き人気を集める一方、ケベック州のウィンタータイヤ義務化規制は毎年10月に寒冷地向けSKUの急増を引き起こします。そのため小売業者は在庫ミックスを慎重に管理し、北部地域で十分なウィンター製品を確保しながら、動きの遅いサマーラインの過剰在庫を避けています。地域の車両登録データを活用したデータ分析を活用するディーラーは、在庫回転率が高く、シーズン末の値引きが少ない傾向があります。

オールテレーンの伸びは、トラックをアドベンチャーの手段として位置づけるライフスタイルマーケティングによっても説明でき、郊外のオーナーが路面騒音のトレードオフを受け入れてでも、より力強い外観を求めるよう誘導しています。プレミアムブランドは現在、ウェットグリップのためのサイピングとオフロードトラクションのためのオープンショルダーブロックのバランスを取ったハイブリッドトレッドデザインを投入し、従来の走行距離ペナルティを軽減しています。在庫が正常化するにつれ、チャネルパートナーは郵便番号ごとにマーチャンダイジング計画を精緻化し、タイヤオプションと車両メーカーの人口統計を組み合わせてアップセルの可能性を捉えています。ウィンタータイヤの義務化がケベック州を超えて米国の山岳州に拡大すれば、寒冷期のオールシーズンシェアを希薄化させる可能性がありますが、スリーピークマウンテンスノーフレーク認証を持つメーカーには高マージンの機会も生まれます。シーズンセグメンテーションは最終的に、規制、車両ミックスの変化、および安全性と利便性に関する消費者認識の進化に左右されます。

タイヤ設計別:ラジアルの優位性が空気不要技術の革新に挑戦される

ラジアル構造は2024年の出荷台数の95.28%を占め、燃費効率、トレッド寿命、コーナリング安定性における実証済みの優位性によってリーダーシップを確固たるものにしています。北米タイヤ市場において、非空気圧技術はまだ数量のごく一部を占めるに過ぎませんが、空港・港湾・自動化倉庫のフリートがパンクのないアップタイムをミッションクリティカルと見なしているため、年平均成長率13.83%を誇っています。農業・林業機械が作業現場間の高速輸送に対応するスチールベルトラジアルへと近代化するにつれ、バイアスプライの需要は引き続き低下しています。そのため研究開発は、電気自動車の航続距離を段階的に改善するためのベルト角度、カーカスコード、キャッププライ材料の改良に集中しています。ティア1サプライヤーはまた、性能を犠牲にすることなく企業のサステナビリティ目標を達成するために、ラジアルトレッド層への再生カーボンブラックの使用を試験しています。

空気不要のコンセプトは、大量市場への普及が2030年以降にとどまるとしても、破壊的な可能性をもたらします。電動配送バンでのフリートパイロットでは、技術者がスローリークを追いかける必要がなくなるためメンテナンスコストの削減が報告されており、この実績が財務担当者をより広範な試験の承認へと動かしています。しかし、乗り心地の知覚と工具コストが障壁となっており、持続的な数量のみがこれを克服できるため、メーカーは空気不要の知的財産を特許化しながら従来のラジアルを段階的に改良することでリスクをヘッジしています。非空気圧道路使用の規制基準はSAE委員会で策定中であり、それらの仕様への早期適合は、耐久性データが連邦の衝突安全基準を満たした時点で承認を早める可能性があります。このセグメントを注視する投資家は、先行投資がマージンを圧迫した後、空気不要の数量が収益性へとスケールアップするクラシックなJカーブを見ています。

車両タイプ別:乗用車ベース、SUVの勢い

乗用車と小型トラックカテゴリーは2024年の収益の56.54%をもたらしましたが、消費者がより車高の高いクロスオーバーへと移行するにつれ、セダン需要は引き続き低下しています。SUVおよびクロスオーバーが占める北米タイヤ市場シェアは2030年にかけて年平均成長率5.83%で上昇すると見込まれており、より重い車両重量を支えられる大きなロードインデックスタイヤへの需要を押し上げています。このカテゴリーの成長はオールテレーンデザインへの高まる嗜好と連動しており、トレッドブロックが高くなりショルダーボイドが広くなることでバランス調整が複雑になりますが、知覚される走破性は向上します。SUVタイヤ内部に騒音低減フォームを組み込んだメーカーは、エンジン音によるマスキングなしにタイヤノイズをより鋭敏に感じるEVドライバーからも支持を得ています。

商用大型車の数量は消費者信頼感よりも貨物トンマイルに連動しており、ステアおよびドライブポジションの需要は前年比で比較的安定しています。セグメントの収益性はケーシングのリトレッド可能性に依存しており、プレミアムブランドは複数のライフサイクルを実証することで繰り返し購入を獲得しています。二輪車とUTVはゴム1ポンドあたりのマージンが高い専門チャネルを占めていますが、低価格輸入品に対する安全性のメリットを伝えるために複雑なディーラー教育が必要です。オフロードおよび農業用タイヤのサブセグメントは、ニッチではありますが、自動車生産のマクロ景気循環的な落ち込み時のヘッジ収益源として機能します。最終的に、車両タイプのダイナミクスはサプライヤーに対し、共通のビード径におけるスケール経済を維持しながらSKUの幅を調整することを求めます。

用途別:オンロードの優位性がオフロードの加速を覆い隠す

オンロード用途が2024年の売上の81.67%を占め、通勤交通、地域輸送、および都市配送フリートが年間数十億マイルを走行することで牽引されています。高速トレッド摩耗と転がり抵抗が設計の主要課題となっており、OEM効率認証を確保するためのコンパウンドの継続的な調整が促されています。しかし、オフロード用途は年平均成長率7.01%を記録しており、鉱業・建設・農業の顧客が卓越した耐久性に対してプレミアム価格を受け入れるため、単位あたりの収益が高くなっています。サプライヤーが熱分離故障を事前に防ぐためのハウルトラックポジションのサーマルイメージングなどのサイトサービスをバンドルすると、マージンはさらに拡大します。保険会社は鉱山サイトでの文書化されたタイヤメンテナンスプログラムを要求することが多く、確立された安全実績を持つブランド製品へとオペレーターを誘導しています。

米国全土のインフラ支出が25インチ以上のOTRサイズへの需要を刺激する一方、カナダ大草原の鉱物採掘は雪上コンパウンド採掘タイヤへの需要を生み出しています。モジュラー生産ラインを持つメーカーは、商品サイクルの変動に応じて29インチと35インチのケーシング間で生産能力をシフトし、工場稼働率を高めることができます。精密農業技術が低い土壌圧縮を必要とするため、農業用フローテーションタイヤも普及が進んでおり、この要件はより広いプロファイルと柔軟なサイドウォールによって満たされます。OTRケーシングにIoTセンサーを組み込んだサプライヤーは運用データを収集し、付加価値分析として顧客に提供することで、顧客との関係を深めています。この二極化した市場は、単位量重視のオンロード契約と、突出した収益性をもたらすオーダーメイドのオフロード製造のバランスを取ることを求めます。

エンドユーザー別:交換市場がアフターマーケット戦略を牽引

交換チャネルは2024年の単位数量の74.34%を生み出し、価格決定力が自動車メーカーではなく小売ディーラーにあるため、OE供給に比べて優れた粗利益率をもたらします。交換市場における北米タイヤ市場規模は、したがって、ほとんどのメーカーにとって営業レバレッジの重要な決定要因です。タイヤスーパーセンターの既存店売上高は、アライメントや窒素充填などのバンドルサービスによって恩恵を受け、チケット価値を高めながら顧客ロイヤルティを強化しています。デジタル専業プレイヤーも2時間以内のモバイル取り付けサービスを提供することでシェアを拡大しており、確立されたブランドはオンライン購入者を取り戻すためにクリック・トゥ・ディーラープログラムを提供しています。

年平均成長率8.31%で拡大するリトレッド数量は、燃料費と保険費用の高騰を背景に、フリートが総所有コストへの注目を強めていることを示しています。プレミアムタイヤメーカーは独立系リトレッド業者と協力してケーシング検査プロトコルを認証し、二次ライフサイクルにおいてもブランドの評判を守っています。OE供給はマージンが低いものの、技術展示として戦略的に重要であり続けています。新型EVプラットフォームで認定されたタイヤは、車両が3年間のサービス期間に入ると、しばしば囲い込まれた交換収益へと転換されます。そのフライホイールを加速させるために、サプライヤーはアフターマーケット競争を制限する独自設計を交渉し、OE保証期限後の価格の整合性を維持しています。

リムサイズ別:中間帯の優位性が大径へとシフト

15インチから20インチのリムが2024年の出荷台数の65.96%を占め、主流のセダン、コンパクトSUV、ハーフトンピックアップへの装着を反映しています。これらのサイズは製造スケールを支え、最も広い交換在庫を享受しており、小売業者は幅よりも深さを持って在庫を保有できます。しかし、20インチ以上のホイールの北米タイヤ市場シェアは上昇しており、より大きなブレーキクリアランスを必要とするラグジュアリークロスオーバーとパフォーマンスEVによって牽引されています。ロープロファイル設計は乗り心地の快適性とサイドウォールの剛性を両立させる必要があり、メーカーは現在、重量を増やすことなく衝撃を緩和するために適応型ポリウレタンインサートを使用しています。

大径リムタイヤはまた、より高い速度レーティングと非対称トレッドパターンを導入し、単位平均販売価格を中間帯の平均を大きく上回る水準に押し上げています。GoodyearのオクラホマでのOKLA拡張はこれらのサイズを特に対象としており、プレミアムミックスアップリフトへの戦略的転換を示しています。15インチ未満の需要は、自動車メーカーがコンパクトセダンを段階的に廃止するにつれて引き続き縮小し、より大きな金型のためのプレス能力を解放します。そのためディストリビューターは、ディーラーへの納期を短縮するために、動きの速い21インチおよび22インチのSKUが前方ピックゾーンを占めるよう倉庫のスロッティングを再調整しています。予測期間を通じて、純粋な数量よりもミックスシフトがリムサイズセグメンテーションにおける収益成長を牽引するでしょう。

推進方式別:内燃機関の優位性がEV普及のタイムラインに直面

内燃機関プラットフォームが2024年の需要の90.04%を占めましたが、ドライブトレインの信頼性向上と経済的不確実性による新車購入の先送りにより、交換サイクルが長期化しています。一方、BEVに関連する北米タイヤ市場規模は年平均成長率16.79%で拡大しており、サプライヤーはウェットグリップを損なうことなく40%低い転がり抵抗目標を満たすコンパウンドを認証することを余儀なくされています。吸音フォームインサートと空力プロファイルサイドウォールは多くのEV専用SKUで標準となっており、ディーラーの棚で視覚的に差別化されています。ハイブリッド車は中間的な数量を提供し、内燃機関車と同様のトレッドパターンを共有することが多いですが、回生ブレーキトルクに対応するためにより硬いサイドウォールを採用しています。

規制当局がOEMにゼロエミッション義務を課すことで、タイヤ会社は転がり抵抗係数を公開データベースに公表することを求められ、透明性と競争比較が高まっています。ベストセラーEVモデルへの装着を確保したアーリームーバーは、車両重量の増加により内燃機関車より交換間隔が短い25,000〜30,000マイルで最初のセットが摩耗した後、継続的なアフターマーケットの波及効果を享受します。EV対応ラインを持たないブランドは、OE失格と電動化加速に伴う交換対象市場の縮小という二重の脅威に直面しています。そのため、企業の研究開発予算はコンパウンド開発費の半分以上をEV中心のプロジェクトに配分し、パワートレイン転換の中での将来的な競争力を確保しています。

地域分析

米国は2024年に77.48%という揺るぎないシェアで地域需要の中核を担っており、平均3.2年サイクルで交換される交換ベースに支えられています。超党派のインフラ資金は、2028年まで年間173マイルの新たな州間高速道路車線を追加することで大型車需要を堅調に維持すると予測されており、メーカーは中西部および南東部の高交通量回廊に沿って流通を整備することを余儀なくされています。2022年に562件のタイヤ関連死亡事故を明らかにした米国道路交通安全局(NHTSA)の衝突データ開示は、フリートのスマートタイヤテレマティクスへの関心を高め、センサー搭載SKUの普及をアーリーアダプターの貨物輸送業者を超えて加速させています。

メキシコの6.12%の成長軌道は、自動車組立のニアショアリングとアジアから移転するティア1部品サプライヤーによって牽引されています。国内で生産される小型車が増えるごとにOEMタイヤの発注が増加し、将来の交換需要を生み出します。ヌエボレオン州での10年間の法人税優遇措置を含む政府インセンティブパッケージが、グローバルブランドのグリーンフィールド工場建設を誘致し、米国の既存プレイヤーとのサービスレベルの差を縮めています。しかし、小売流通は依然として分散しており、サプライヤーは棚スペースを確保するためにブランドフランチャイズ店舗への投資を余儀なくされています。

カナダは北米タイヤ市場規模の中で控えめなシェアを占めるものの、工場稼働率を安定させる季節外れの需要を提供しています。ケベック州のウィンタータイヤ義務化は、スタッドタイヤとスタッドレスタイヤの11月〜12月の予測可能な急増をもたらし、オンタリオ州とオハイオ州の工場に追加的な生産能力バッファーを促しています。精密農業向けラジアルフローテーションタイヤに補助金を出す連邦農業助成金は、大草原州のオフロード数量をさらに押し上げています。

競合環境

北米タイヤ市場は中程度の集中度を示していますが、確立されたメーカーがアジア輸入品からの圧力と市場ダイナミクスを再形成する可能性のあるEV特有の要件に直面しているため、競争の激しさは依然として高い水準にあります。戦略的方針は、反ダンピング関税を回避し太平洋横断の輸送遅延を最小化するために、地域製造の自給自足を重視しています。GoodyearのオクラホマでのOKLA拡張は、完全稼働後にプレミアム・大径リム生産能力を約30%引き上げる見込みであり、EVおよびSUVプラットフォームに対応する高マージンSKUへのシフトを示しています。

技術中心のポジショニングも同様に重要です。ContinentalのBEVエネルギー消費を3%削減することが確認された最新の低転がり抵抗ラインナップは、規制上の航続距離目標を達成しようとする自動車メーカーからの初期装着承認を確保しています。アジアの中小参入企業はコスト競争力があるものの、ウィンター性能とセンサー統合におけるブランド信頼の障壁に直面しており、低価格チャネルを超えた台頭を複雑にしています。

流通力は依然として決定的な競争優位の源泉です。Bridgestoneの全国規模の直営小売店ネットワークは消費者への直接アクセスと交換タイミングに関するデータインサイトを提供し、Hankookはサンベルト州で人口流入が車両登録増加を促す地域において独立系ディーラーと提携してストアフロントを共同ブランド化しています。電子商取引フルフィルメント需要に一部牽引された地域卸売業者間の統合が、年間を通じた充填率を保証できる数量リーダーに向けて交渉力を上流へと再配分しています。

北米タイヤ産業リーダー

Bridgestone Corporation

Goodyear Tire & Rubber Company

Continental AG

Hankook Tire & Technology

Yokohama Rubber Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:UVeyeとDealer Tireが統合コンピュータビジョン検査プラットフォームを発表し、トレッド深度とDOTデータをディーラーの発注システムに直接送信することで、サービス訪問を効率化します。

- 2025年5月:Pirelli North Americaが超高性能車向けのDOT認定P ZERO TROFEO TRACKを発表し、モータースポーツコンパウンドを公道合法用途に転用しました。

- 2025年5月:Goodyearが米国およびカナダのディーラー向けにEagle F1 Asymmetric 6を発表し、高級セダン、SUV、および電気自動車向けに設計されました。

- 2025年5月:Goodyearは、コアブランドポートフォリオへの資本集中のため、北米・欧州・オセアニアにおけるDunlopコンシューマー権をSumitomo Rubber Industriesへ売却することを完了しました。

北米タイヤ市場レポートの範囲

| サマー |

| ウィンター |

| オールシーズン |

| オールテレーン・マッドテレーン |

| ラジアル |

| バイアス |

| 非空気圧・空気不要 |

| 乗用車 |

| SUVおよびクロスオーバー |

| 小型商用車 |

| 大型商用トラックおよびバス |

| 二輪車 |

| オフロードおよび特殊用途(OTR、農業、鉱業、レーシング) |

| オンロード |

| オフロード(建設、鉱業、農業) |

| OEM |

| アフターマーケット(交換およびリトレッド) |

| 15インチ未満 |

| 15インチから20インチ |

| 20インチ超 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッドおよび燃料電池車両 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| シーズン別 | サマー |

| ウィンター | |

| オールシーズン | |

| オールテレーン・マッドテレーン | |

| タイヤ設計別 | ラジアル |

| バイアス | |

| 非空気圧・空気不要 | |

| 車両タイプ別 | 乗用車 |

| SUVおよびクロスオーバー | |

| 小型商用車 | |

| 大型商用トラックおよびバス | |

| 二輪車 | |

| オフロードおよび特殊用途(OTR、農業、鉱業、レーシング) | |

| 用途別 | オンロード |

| オフロード(建設、鉱業、農業) | |

| エンドユーザー別 | OEM |

| アフターマーケット(交換およびリトレッド) | |

| リムサイズ別 | 15インチ未満 |

| 15インチから20インチ | |

| 20インチ超 | |

| 推進方式別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| ハイブリッドおよび燃料電池車両 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

2025年の北米タイヤ市場規模はどのくらいで、2030年にかけてどのようなCAGRが見込まれますか?

市場は2025年に490億9,600万米ドルと評価され、2030年までに年平均成長率3.23%で585億7,000万米ドルに成長すると予測されています。

地域のタイヤ販売に最も多くの収益をもたらしている国はどこですか?

米国が77.48%のシェアで首位を占め、世界最大の車両フリートと広大な幹線道路ネットワークに支えられています。

北米タイヤ市場において最も速く成長しているセグメントはどれですか?

OEMの電動化加速に伴い、バッテリー電気自動車用タイヤが年平均成長率16.79%で拡大しています。

大径(20インチ以上)タイヤが勢いを増している理由は何ですか?

ラグジュアリーSUVとEVがスタイリングおよびブレーキパッケージングの理由からより大きなホイールを指定するケースが増えており、このリムサイズ帯で年平均成長率8.79%を牽引しています。

最終更新日: