マレーシアタイヤ市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

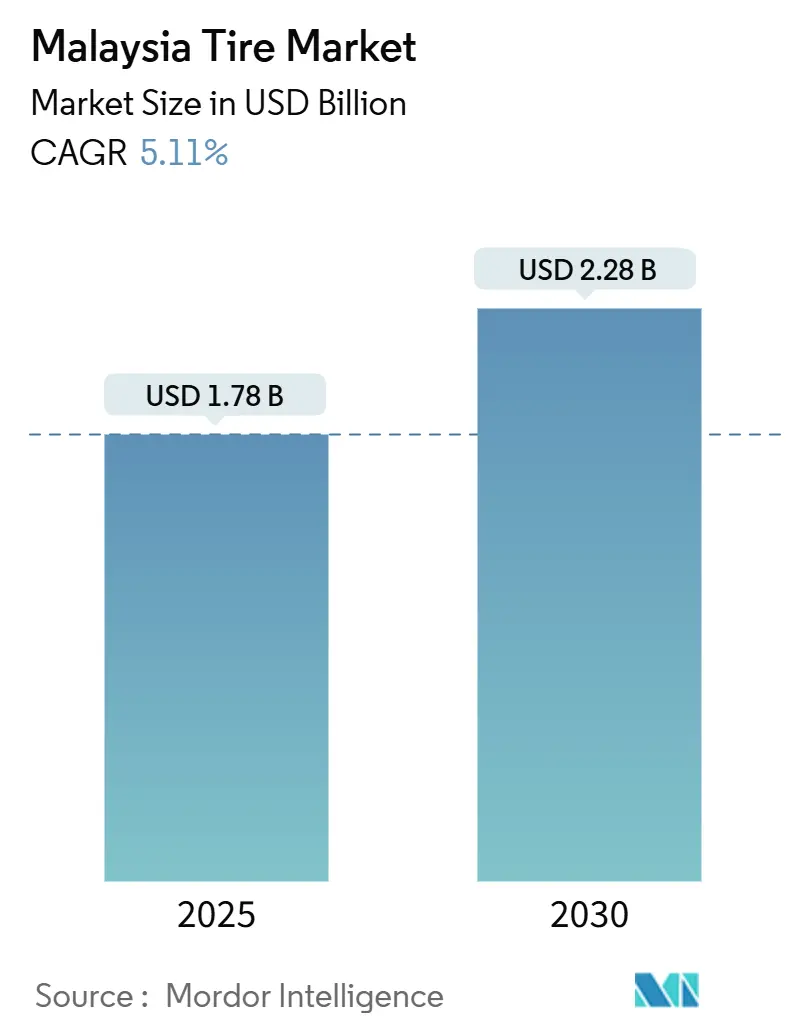

| 市場規模 (2025) | 1.78 十億米ドル |

| 市場規模 (2030) | 2.28 十億米ドル |

| 成長率 (2025 - 2030) | 5.11% CAGR |

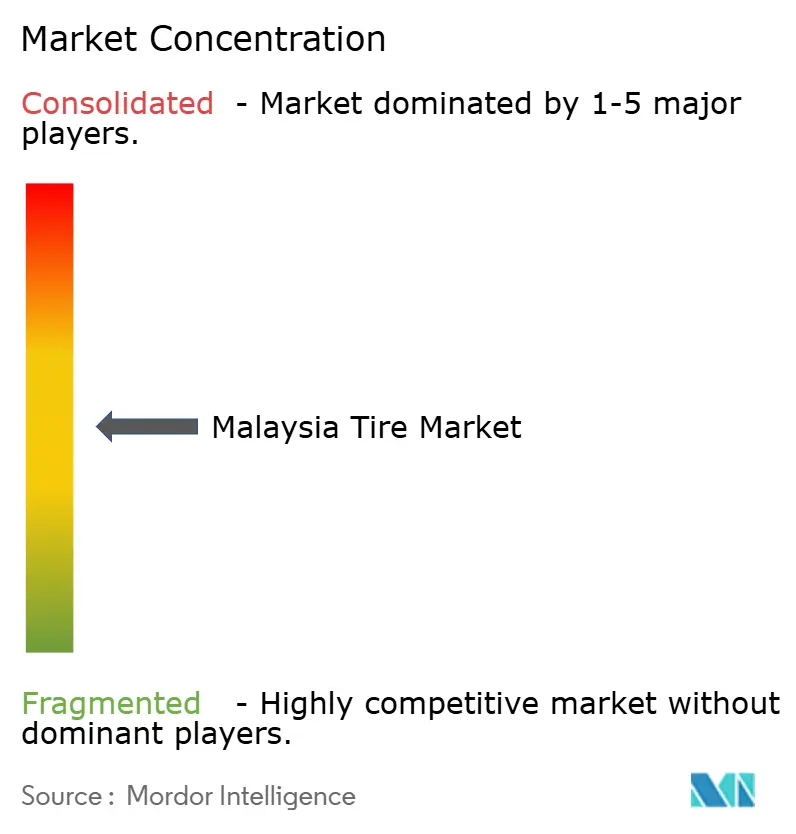

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシアタイヤ市場分析

マレーシアタイヤ市場規模は2025年に17億8,000万USDと推定され、予測期間(2025年〜2030年)においてCAGR 5.11%で成長し、2030年までに22億8,000万USDに達すると予測されています。GoodyearおよびContinentalによる国内生産能力の削減は供給を逼迫させ、残存メーカーの価格交渉力を高める一方、Toyoのタイピン工場などの生産拡大により全体的な供給安定性は維持されています。SUV、クロスオーバー、および大規模な二輪車保有台数を中心とした国内車両保有台数の急速な増加が、安定した交換需要を下支えしています。天然ゴム価格の低下による原材料コスト優位性と、政府によるインフラ支出の拡大が、国内メーカーの収益性見通しを強化しています。同時に、デジタル小売プラットフォームおよびマルチブランドサービスチェーンが流通経済と顧客リーチを再構築しています。

主要レポートのポイント

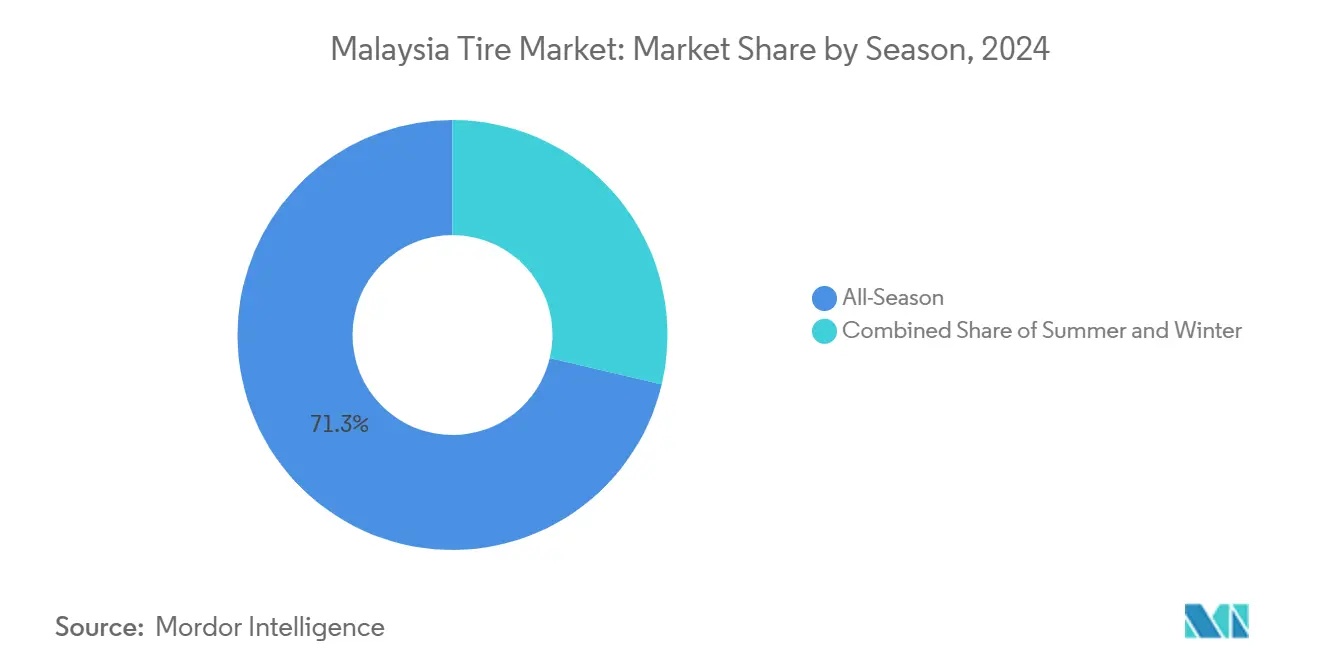

- シーズン別では、オールシーズンタイヤが2024年のマレーシア市場シェアの71.28%を占め、サマータイヤは2030年にかけてCAGR 5.13%で拡大すると予測されています。

- タイヤ設計別では、ラジアル製品が2024年のマレーシアタイヤ市場規模の87.27%を占め、非空気圧エアレス形式はCAGR 5.25%で2030年まで成長すると予測されています。

- 車両タイプ別では、乗用車が2024年のマレーシアタイヤ市場シェアの54.52%を占め、CAGR 5.17%で成長しています。

- 用途別では、オンロード装着が2024年のマレーシアタイヤ市場規模の82.36%のシェアを占め、オフロード用途は2030年にかけてCAGR 5.16%で増加する見込みです。

- エンドユーザー別では、アフターマーケットが2024年のマレーシアタイヤ市場シェアの67.73%を占め、CAGR 5.22%で成長しており、OEMチャネルを上回っています。

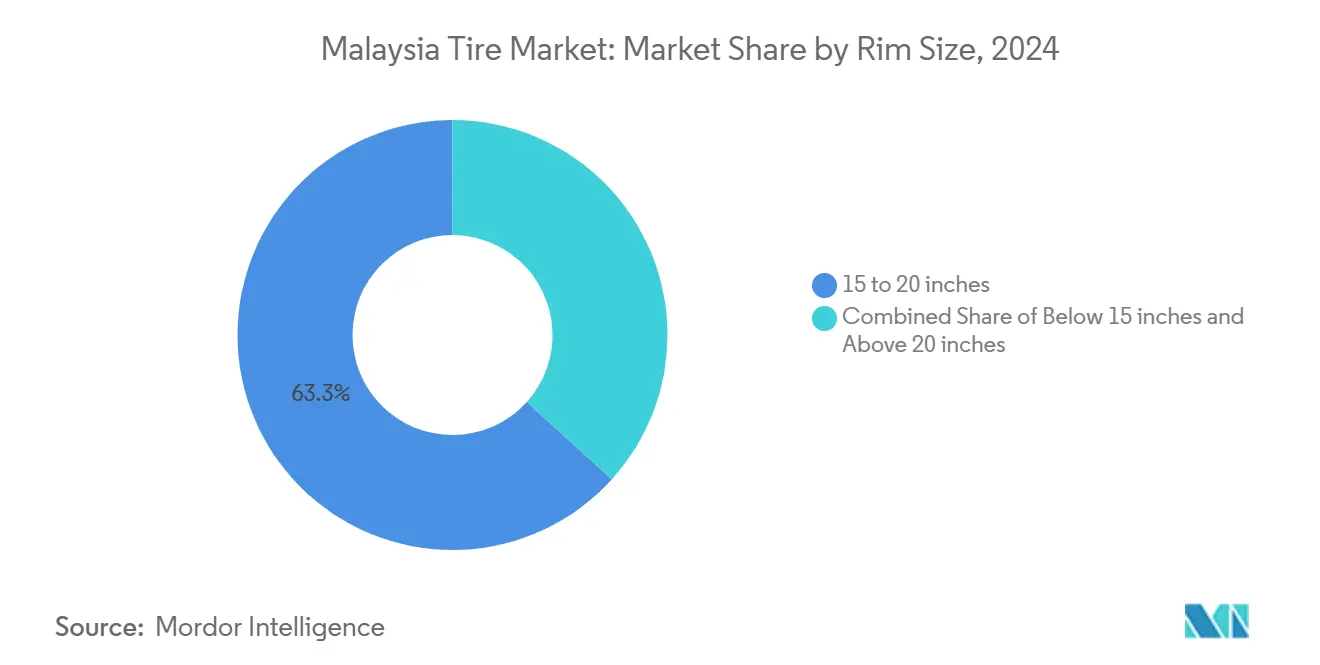

- リムサイズ別では、15〜20インチセグメントが2024年のマレーシアタイヤ市場シェアの63.25%を占め、20インチ超のリムは2030年にかけてCAGR 5.17%で拡大すると予測されています。

- 推進方式別では、内燃機関車が88.81%のシェアで支配的ですが、バッテリー電気自動車は2030年にかけてCAGR 5.21%が見込まれる最も急成長しているサブセグメントです。

マレーシアタイヤ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両保有台数の増加および高い自動車 | +1.2% | 全国規模、クランバレーおよびペナンに集中 | 中期(2〜4年) |

| 政府インフラ支出 | +0.8% | 全国規模、東海岸およびペナンで早期効果 | 長期(4年以上) |

| OEM生産シフト | +0.7% | 全国規模、ペラ州およびスランゴール州の生産拠点に集中 | 短期(2年以内) |

| 海外拡張による生産能力の解放 | +0.6% | 全国規模、ASEANへの波及効果あり | 中期(2〜4年) |

| 地域EV・タイヤ試験ラボ | +0.4% | 全国規模、テクノロジーコリドーに集中 | 長期(4年以上) |

| デジタル化されたマルチブランド流通・小売拡大 | +0.3% | 全国規模、当初は都市部に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加および高い自動車・二輪車保有率

マレーシアの二輪車と増加する乗用車の合計保有台数は、二輪車では12〜18ヶ月ごと、乗用車では3〜5年ごとという予測可能な交換サイクルを生み出しています[1]「車両販売データ2024〜2025年」、マレーシア自動車協会、malaysianautomotive.org.my。国内自動車産業の総販売台数は2025年に約80万台に落ち着いたと推定されますが、交換需要は新車販売の変動から切り離されたまま安定しています。オープンマーケットバリュー方式の改定後に二輪車価格が上昇したことで保有期間が延長され、タイヤ交換頻度が高まっています。これらのパターンはアフターマーケットの3分の2支配を強化し、マレーシアタイヤ市場全体の小売業者およびサービスチェーンに安定したキャッシュフローをもたらしています。

政府インフラ支出による商用車タイヤ需要の促進

総工費550億リンギットの東海岸鉄道リンクなどの主要プロジェクトは、2027年1月の運行開始に向けた建設・物流フェーズにおいて大型タイヤ需要を刺激しています[2]「東海岸鉄道リンク進捗状況報告」、マレーシア交通省、mot.gov.my。ペナンでは総工費100億リンギットのライトレールトランジット工事が並行して進められており、ゴムタイヤ式鉄道技術の採用が検討されていることで、特殊タイヤの用途が広がっています。新品より約5分の3安価なリトレッドタイヤはすでにマレーシアの商用車セグメントの5分の4をカバーしており、コスト重視のフリートオペレーターにとって恩恵を受ける立場にあります。

OEM生産のSUV・クロスオーバーへのシフト

Proton X70などのSUVを中心としたモデルラインナップは、リムサイズとコンパウンドの要件を変化させています。大径(17〜22インチ)および高い荷重指数は平均販売価格を引き上げ、メーカーの1台あたりの価値を高めています。ContinentalのUltraContact UX7のマレーシアSUVサイズ向け発売は、このシフトへのサプライヤーの注力を示しています。Protonが2027年までにタンジュンマリムの1,280エーカーの拠点に移転することで、地域OEMのタイヤ調達機会が強化される一方、2024年に新たに輸入された35の中国モデルが特殊装着のアフターマーケット需要を追加しています。

海外拡張による生産能力の解放

Toyo Tireのフェーズ2拡張により、タイピン工場の年間生産能力が大幅に増強され、東南アジア、欧州、日本、北米向けに供給しています。規模の経済により単位コストが低下し、特にToyoが技術的強みを主張する大径SUVおよびピックアップカテゴリーにおいて、マレーシアタイヤ市場への供給が解放されています。逆に、2021年のToyoのSilverstone工場閉鎖を含む不採算ラインの閉鎖は、選択的投資が市場ポジショニングをいかに方向付けるかを示しています。全体として、輸入能力が国内閉鎖を補い、競争を流動的に保っています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ゴムおよび原材料コストの変動 | -0.9% | 全国規模、上流サプライチェーンへのエクスポージャーあり | 短期(2年以内) |

| 低価格輸入品の流入 | -0.7% | 全国規模、商用車セグメントに集中 | 中期(2〜4年) |

| 国内工場の閉鎖 | -0.5% | 全国規模、スランゴール州および周辺地域に集中した影響 | 短期(2年以内) |

| 先進安全基準の普及の遅れ | -0.3% | 全国規模、規制枠組み全体での実施遅延 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ゴムおよび原材料コストの変動

農場出荷価格支援制度が人為的な価格下限を設ける一方、小規模農家主導の採取に起因する気象ショックによる供給変動がタイヤメーカーのマージンに不確実性をもたらしています。リンギットが強くなると輸出競争力が低下し、弱くなると合成ゴムおよび添加剤の輸入コストが膨らむため、通貨変動が不確実性を増幅させています。差し迫った拡大生産者責任規制はコンプライアンスコストを追加しますが、リサイクルタイヤ材料を通じた新たな収益機会を開く可能性があります。

低価格輸入品・リトレッドタイヤの流入

リトレッドおよび中古タイヤの輸入は2023年に急増し、タイが輸入量の5分の2を供給しています。新品より約5分の3安い価格は国内メーカーのマージンを圧迫し、品質管理上の懸念を高めており、タイヤが検査センターにおける大型車両故障の原因の第2位にランクされていることがその証拠です。コンプライアントなトレッドを検査時のみ交換する「タイヤレンタル」慣行の広がりが正規需要を歪めています。MS 224:2019およびECE R108/109規格にもかかわらず、執行上のギャップにより劣悪な製品が流通し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シーズン別:オールシーズンの優位性が市場の安定を牽引

オールシーズンタイヤは2024年のマレーシアタイヤ市場シェアの71.28%を占め、季節の変わり目による交換を不要とする同国の熱帯性気候を反映しています。年間を通じた安定した需要により、メーカーは製造ランを最適化し、流通業者は合理化された在庫を維持できます。サマータイヤは規模は小さいものの、モータースポーツへの熱意と性能志向の購買者の増加により、2030年にかけてCAGR 5.13%を記録すると予測されています。NSC 12/TC 11に基づく規制枠組みはすべてのシーズン製品にわたって安全の均一性を確保し、消費者の信頼を確固たるものにしています。

消費者の購買パターンは、特化した性能特性よりも利便性と総所有コストを優先しています。その結果、オールシーズンコンパウンドはマレーシアタイヤ市場における主要な収益源であり続けています。メーカーは高湿度・高温条件に合わせたウェットグリップと放熱機能を強調し、多様な都市・農村の走行環境にわたって関連性を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

タイヤ設計別:ラジアル技術が優位性を維持

ラジアル構造は2024年のマレーシアタイヤ市場シェアの87.27%を占め、優れた燃費効率と耐熱性に牽引されています。大規模生産によるコスト優位性が、ニッチな農業・オフロード用途以外でのバイアスプライへの代替を抑制しています。MichelinのUptisデモンストレーションが先導するエアレス設計は、年率5.25%の成長が予測されています。フリートマネージャーの関心はパンクの排除とダウンタイムの削減に集中しています。

マレーシア科学大学による自己修復天然ゴムコンパウンドの研究は、同国がイノベーションを推進し、エアレス採用を加速させる潜在的能力を示しています。電子商取引の拡大に伴い商業配送量が増加するにつれ、オペレーターはマレーシアタイヤ市場において非空気圧オプションの運用上の節約と初期プレミアムを比較検討するようになるでしょう。

車両タイプ別:乗用車がSUVへの移行の中でリードを維持

乗用車は2024年のマレーシアタイヤ市場シェアの54.52%を占め、中産階級の拡大とAセグメントモデルの持続的な手頃な価格に支えられ、2030年にかけてCAGR 5.17%で成長すると予測されています。しかし、SUVおよびクロスオーバーの生産がサイズ需要を再構築し、平均リム径と単位価値を引き上げています。小型商用車も最終配送の成長から恩恵を受け、大型トラックはインフラプロジェクトから牽引力を得ています。

マレーシアの広大な二輪車保有台数は12〜18ヶ月ごとにタイヤを交換し、安定したアフターマーケット収益エンジンを提供しています。一方、新規登録の2.5%にとどまる電気自動車の普及は、低転がり抵抗・高荷重タイヤを必要とする特化したサブセグメントを生み出しています。成熟した内燃機関フリートと新興の電気自動車ニーズの両方に対応できるサプライヤーが、マレーシアタイヤ市場の進化に伴い増分価値を獲得するでしょう。

用途別:オンロード用途が使用パターンを支配

2024年、オンロードタイヤはマレーシアタイヤ市場の82.36%を占め、同国の広大な高速道路ネットワークと都市通勤習慣に合致しています。設計の最適化はモンスーン条件に対応したトレッドパターンの騒音低減とウェットグリップ性能に焦点を当てています。オフロード需要はパーム油農園、鉱業、建設に牽引されてCAGR 5.16%で拡大しています。

流通は用途ラインに沿って分岐しており、マスマーケット小売業者は主にオンロードSKUを在庫し、専門ディーラーはより高い技術サポートを必要とするオフロード在庫を管理しています。SIRIM QASによる認証により、両カテゴリーが厳格な安全基準を満たすことが確保され、購買チャネル全体での信頼が強化されています。

エンドユーザー別:アフターマーケットチャネルが交換需要を獲得

アフターマーケットチャネルは2024年のマレーシアタイヤ市場シェアの67.73%を占め、CAGR 5.22%で推移しており、成熟した車両保有台数の安定した交換リズムを反映しています。独立系小売業者、サービスセンター、デジタルプラットフォームは、迅速なサービスとマルチブランドの選択肢を提供することでこの繰り返し需要を活用しています。OEM装着は、特に地域の組立ラインが特定の認定タイヤを必要とする大型SUVへとシフトするにつれ、数量の一貫性のために引き続き必要です。

デジタルトランスフォーメーションにより、小売業者はデータ分析を活用して価格設定と在庫を精緻化できます。Klinikar.comのようなプラットフォームは、透明なコスト構造と自宅での取り付けサービスが競争の激しい分野でいかに差別化をもたらすかを示しています。メーカーにとって、OEM関係と拡大するテクノロジー対応のアフターマーケットのバランスを取ることが、マレーシアタイヤ市場でのシェア防衛の鍵となるでしょう。

リムサイズ別:大径化がプレミアムトレンドを反映

15〜20インチのリムサイズは、手頃な価格と快適性を両立させることで、2024年のマレーシアタイヤ市場シェアの63.25%を占めました。15インチ未満の製品は、コンパクトカーおよび二輪車の価格重視のドライバーに対応しています。20インチ超のタイヤは、可処分所得の増加と上昇志向のスタイリング嗜好を反映し、2030年にかけて最速のCAGR 5.17%が見込まれています。

大径リムは高度な製造管理と高品質材料を必要とする低プロファイル構造を要求し、平均販売価格を押し上げています。性能とコスト規律を両立させるサプライヤーが、スタイル意識の高い購買者がマレーシアタイヤ市場のプレミアム層を拡大するにつれて優位に立つでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

推進方式別:内燃機関の優位性と電気自動車の台頭

内燃機関車は2024年のマレーシアタイヤ市場の88.81%を占め、従来型コンパウンドへの継続的な需要を確保しています。バッテリー電気自動車はまだニッチですが、インセンティブと充電インフラの整備が普及を加速させるにつれ、年率5.21%で成長するでしょう。電気自動車向けタイヤは低転がり抵抗、強化された荷重容量、低騒音レベルを組み合わせる必要があり、サプライヤーに特化したSKUの開発を迫っています。

ハイブリッドおよび燃料電池車は中間的な位置を占め、低排出技術を奨励する政府の政策延長から恩恵を受けています。交通省およびJPJによる規制は、すべての推進方式別タイヤに対して厳格な安全・性能検証を義務付け、マレーシアタイヤ市場全体の品質基準を強化しています。

地理的分析

マレーシアのタイヤセクターはASEANサプライチェーンへの近接性を活かしています。国内工場、特にToyoのタイピン拠点は、アジア、欧州、北米向けに輸出しています。GoodyearおよびContinentalの閉鎖にもかかわらず、残存する生産能力は依然として相当規模です。

マレーシアはタイの大規模生産とインドネシアの広大な国内消費の間に位置しています。2023年に高く評価されたタイのリトレッド輸入はコスト主導の競争を浮き彫りにし、マレーシアがマレーシア科学大学で育成されたエアレスおよび自己修復技術などの高付加価値セグメントに注力するよう促しています。世界トップ25のイノベーション国入りと知識集約型雇用の5分の2確保を目指す政府目標が、研究開発重視の投資をさらに促進しています。

EG IndustriesによるタイのND Rubberへの出資などの国境を越えた取引は、マレーシアが地域の金融ハブとしてタイヤ産業の統合と技術移転を促進する役割を示しています。東海岸鉄道リンクを含む一帯一路インフラリンクへの参加は、中国タイヤメーカーの市場アクセスを拡大しつつ、物流連携を解放しています。これらのダイナミクスが、強靭でグローバルに連結されたマレーシアタイヤ市場を支えています。

競争環境

グローバルサプライヤーは国内生産能力の統合にもかかわらず強固なポジションを維持しています。GoodyearのシャーアラムおよびContinentalのアロースターの閉鎖予定は人員削減をもたらしましたが、Bridgestone、Michelin、Toyoにシェア獲得の機会を開きました。MichelinのUptisエアレスデモンストレーションとContinentalのUltraContact UX7 SUV向け発売は、マレーシアタイヤ市場における技術主導の差別化を示しています。

デジタルプラットフォームが流通経済を再定義しています。Klinikar.comは全国規模のモバイル装着サービスを活用し、B-Quikのようなマルチブランドチェーンはスケーラブルな店舗ネットワークを示しています。これらの形態は価格透明性とサービスの利便性において従来のディーラーに圧力をかけています。

NSC 12/TC 11を通じた規制の調和は安全基準を確保し、既存企業と新規参入者の競争条件を平準化しています。MS 224:2019規則を満たす地域リトレッダーは、フリートオペレーターに魅力的な5分の3のコスト削減を提供しています。将来の成功は、大径リム、電気自動車専用コンパウンド、プレミアムSUVセグメントに対応するためのOEMとの技術提携にかかっています。

マレーシアタイヤ産業リーダー

Continental Tyre PJ Malaysia Sdn Bhd

Goodyear Malaysia Berhad

Bridgestone Tyre Sales (Malaysia) Sdn Bhd

Michelin Malaysia Sdn Bhd

Yokohama Tyre Sales Malaysia Sdn Bhd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:マレーシアにおいて、ContinentalはSUV向けに設計され、強化された性能、安全性、耐久性を提供するUltraContact UX7タイヤシリーズを発表しました。このシリーズは15〜22インチのサイズで展開され、幅広いSUVモデルに対応しています。

- 2025年1月:Ramssol社がRider Gateを立ち上げ、中古バイク専用のオンラインマーケットプレイスとして初登場しました。このプラットフォームはバイクの検査や保証オプションを含む包括的なサービスを提供し、購買者と販売者にシームレスで信頼性の高い体験を提供することを目指しています。

- 2024年10月:EG Industriesはタイの二輪車タイヤメーカーND Rubberの24.08%の株式を2,605万リンギットで取得し、国境を越えた統合を浮き彫りにしました。

マレーシアタイヤ市場レポートの範囲

| サマー |

| ウィンター |

| オールシーズン |

| ラジアル |

| バイアス |

| 非空気圧・エアレス |

| 二輪車 |

| 乗用車 |

| 小型商用車 |

| 大型商用トラック・バス |

| オフザロード・特殊用途(OTR、農業、鉱業、レーシング) |

| オンロード |

| オフロード |

| OEM |

| アフターマーケット |

| 15インチ未満 |

| 15〜20インチ |

| 20インチ超 |

| 内燃機関車 |

| バッテリー電気自動車 |

| ハイブリッド・燃料電池車 |

| シーズン別 | サマー |

| ウィンター | |

| オールシーズン | |

| タイヤ設計別 | ラジアル |

| バイアス | |

| 非空気圧・エアレス | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 小型商用車 | |

| 大型商用トラック・バス | |

| オフザロード・特殊用途(OTR、農業、鉱業、レーシング) | |

| 用途別 | オンロード |

| オフロード | |

| エンドユーザー別 | OEM |

| アフターマーケット | |

| リムサイズ別 | 15インチ未満 |

| 15〜20インチ | |

| 20インチ超 | |

| 推進方式別 | 内燃機関車 |

| バッテリー電気自動車 | |

| ハイブリッド・燃料電池車 |

レポートで回答される主要な質問

2025年のマレーシアタイヤ市場の規模と成長軌跡はどのようなものですか?

マレーシアタイヤ市場は2025年に17億8,000万USDであり、CAGR 5.11%で2030年までに22億8,000万USDに拡大すると予測されています。

マレーシアで最も高い市場シェアを持つタイヤセグメントはどれですか?

同国の熱帯性気候により、オールシーズンタイヤが2024年の収益の71.28%のシェアでトップの座を占めています。

マレーシアでアフターマーケットチャネルがOEMチャネルより顕著な理由は何ですか?

成熟した車両保有台数と、二輪車では12〜18ヶ月ごと、乗用車では3〜5年ごとの交換サイクルにより、アフターマーケットが67.73%のシェアを持っています。

インフラプロジェクトはタイヤ需要にどのような影響を与えますか?

東海岸鉄道リンクのようなプロジェクトは、特にリトレッドタイヤにおける建設・物流向け大型タイヤ需要を高めています。

SUVへのシフトはタイヤ仕様にどのような影響を与えていますか?

大径リム(20インチ超)と性能コンパウンドの人気が高まっており、そのリムカテゴリーで2030年にかけてCAGR 5.17%を支えています。

国内タイヤメーカーが直面する主な課題は何ですか?

天然ゴム価格の変動と低価格リトレッド輸入品の流入がマージンを圧迫し、競争圧力を激化させています。

最終更新日: