南アフリカタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 1.72 十億米ドル |

| 市場規模 (2030) | 2.38 十億米ドル |

| 成長率 (2025 - 2030) | 6.69% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカタイヤ市場分析

南アフリカタイヤ市場規模は2025年に17億2,000万USDとなり、2030年までに23億8,000万USDに達する見込みで、6.69%のCAGRで拡大し、同国の自動車サプライチェーンにおける健全な勢いを示しています。乗用車および商用車のラジアル化、貨物回廊におけるインフラ整備、および持続的なフリート更新サイクルが、原材料価格変動によるマージン圧力にもかかわらず需要を支えています。2025年5月の中国製タイヤに対するアンチダンピング関税などの規制上の保護措置が国内生産を守る一方、電気自動車の新規投入の増加が低転がり抵抗タイヤのプレミアムセグメントを創出しています。タイヤメーカーは、当日取り付けを期待する都市部の顧客に対応するため、モバイル取り付けや電子商取引を含むデジタル小売を加速させています。鉱業および建設プロジェクトがオフザロード(OTR)数量を引き続き支え、南アフリカタイヤ市場がオンロードおよびオフロード用途にわたってバランスの取れたエクスポージャーを維持することを確保しています。

主要レポートのポイント

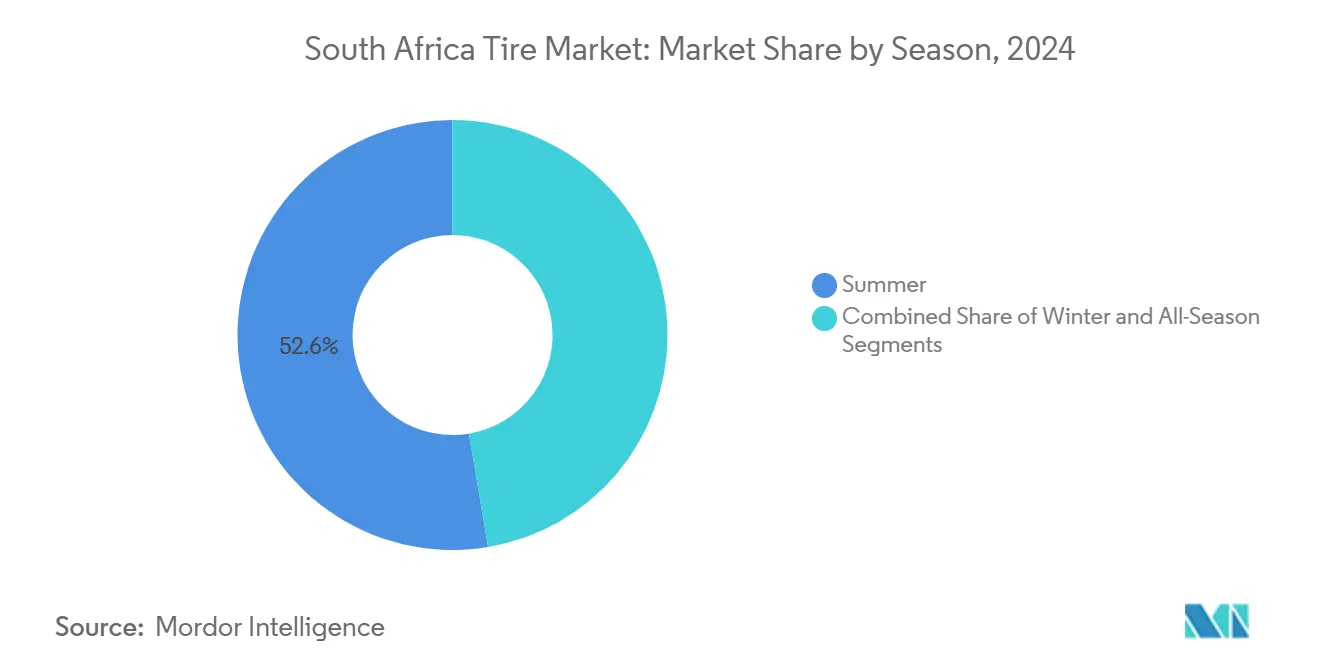

- シーズン別では、サマータイヤが2024年の南アフリカタイヤ市場において52.64%の収益シェアをリードし、ウィンタータイヤは2030年にかけて7.81%のCAGRで拡大すると予測されています。

- タイヤ設計別では、ラジアル技術が2024年の南アフリカタイヤ市場シェアの89.09%を占め、非空気圧設計は2030年にかけて12.15%のCAGRで拡大すると予測されています。

- 車両タイプ別では、乗用車が2024年の南アフリカタイヤ市場規模の44.54%を占め、SUVおよびクロスオーバータイヤは6.84%のCAGRで成長しています。

- 用途別では、オンロード用途が2024年の南アフリカタイヤ市場規模の74.91%のシェアで支配的であり、オフロード需要は7.33%のCAGRで加速しています。

- エンドユーザー別では、アフターマーケットが2024年の南アフリカタイヤ市場の62.77%のシェアを占め、リトレッドは2030年にかけて8.29%のCAGRで上昇する見込みです。

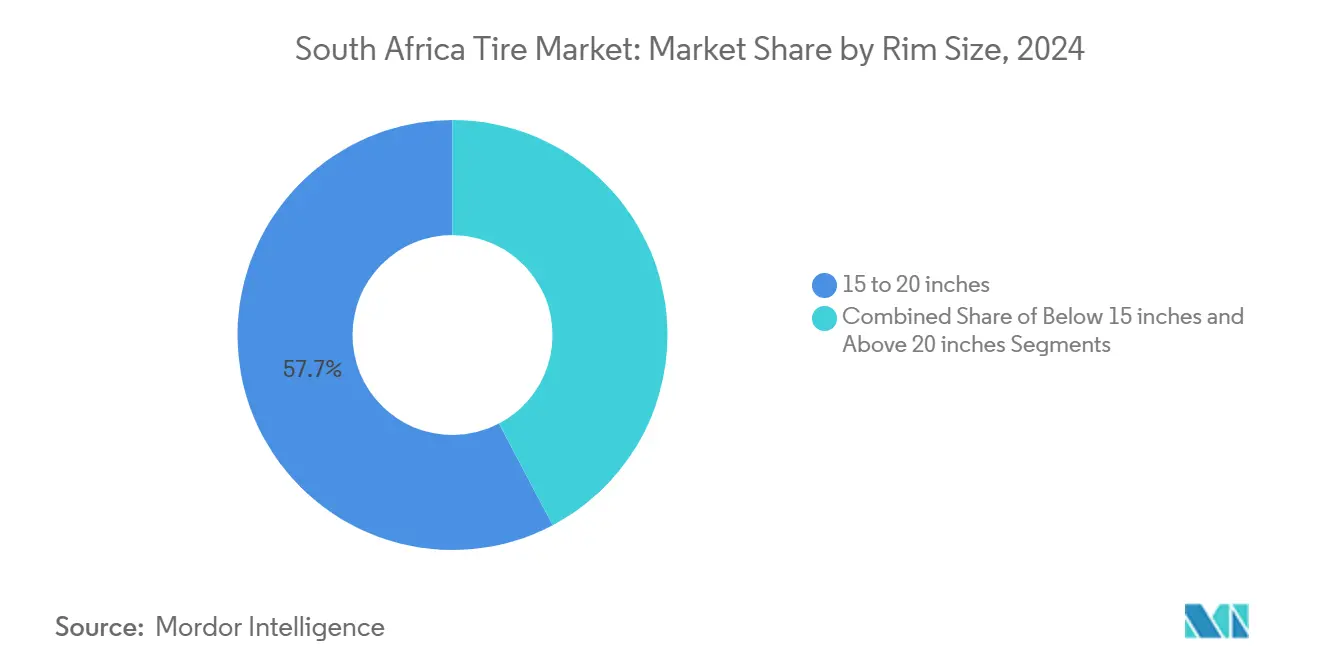

- リムサイズ別では、15~20インチ帯が2024年の南アフリカタイヤ市場収益の57.71%を占め、20インチ超のサイズは7.92%のCAGRで拡大しています。

- 推進方式別では、内燃機関車両が2024年の南アフリカタイヤ市場の総需要の84.02%を占め、バッテリー電気自動車タイヤは11.39%のCAGRで成長すると予測されています。

南アフリカタイヤ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両保有台数の増加 | +1.5% | ハウテン州、西ケープ州、クワズール・ナタール州 | 中期(2~4年) |

| インフラおよび物流の拡大 | +1.3% | ハウテン州、西ケープ州、東ケープ州 | 長期(4年以上) |

| ラジアル化とプレミアム化 | +0.9% | ハウテン州、西ケープ州、フリーステート州 | 中期(2~4年) |

| OTR需要 | +0.7% | ノースウェスト州、リンポポ州、ムプマランガ州 | 長期(4年以上) |

| EVおよびハイブリッドモデルの投入 | +0.5% | ハウテン州、西ケープ州 | 長期(4年以上) |

| タイヤ小売のデジタル化 | +0.4% | ハウテン州、西ケープ州、クワズール・ナタール州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加と交換需要

新車登録台数の急増により稼働フリートが拡大し、平均交換サイクルが短縮されてプレミアムタイヤの需要が高まっています。ハウテン州および西ケープ州のフリート事業者は、予定外のダウンタイムを削減するために予知保全への依存度を高め、アフターマーケットへの安定した需要を確保しています。活性化された貨物回廊における走行距離の増加が摩耗率をさらに高め、南アフリカタイヤ市場における数量成長を後押ししています。南アフリカ規格局による規制上の精査が安全基準への準拠を促し、消費者を認定プレミアムブランドへと誘導しています。これらの要因が相まって、製造業者をマクロ経済の変動から守る安定した需要基盤を維持しています。[1]「米国関税に対する南アフリカの戦略的適応:政策と戦略を通じた国益の推進」、貿易・産業・競争省、dtic.gov.za

商用タイヤ需要を促進するインフラおよび物流の拡大

ダーバンおよびケープタウンにおける政府主導の港湾整備が貨物取扱量を増加させ、大型フリートの拡大とタイヤ交換スケジュールの強化を促しています。国家開発計画に関連する建設が土工機械向けのOTR需要を促進し、請負業者はコストのかかるダウンタイムを避けるためにプレミアムゴムを指定しています。物流企業全体でのデジタルルート最適化がタイヤ摩耗を抑制しつつ車両稼働率を高め、より高い交換ベースラインを設定しています。ノースウェスト州およびリンポポ州からの鉱山輸送が高負荷・耐切傷コンパウンドへの需要を増幅させています。これらのプロジェクトが総体として商用タイヤの普及を高め、南アフリカタイヤ市場の成長軌道を強化しています。

フリート全体のラジアル化とプレミアム化

ラジアルタイヤはすでにほぼ普及しているものの、8~12%の燃費節約や長いトレッド寿命といった追加的なメリットが中堅フリートを引き続き動かしています。ファイナンス制度により小規模事業者が初期費用の負担なくプレミアムラジアルに移行できるようになり、対応可能な需要が拡大しています。国内生産者は関税による対バイアスプライ輸入品に対するコスト優位性を活かし、ラジアルの普及を深めています。消費者教育キャンペーンが安全性の向上を強調し、価格に敏感な乗用車カテゴリーでもラジアルの採用を促進しています。交通省の安全基準との政策的整合が新車認可におけるラジアル仕様を確固たるものにし、長期的な優位性を強化しています。

鉱業・建設・農業機械の成長(OTR需要)

安定した白金および金の採掘が24時間体制の機械使用を維持し、タイヤの完全性をプレミアムブランドが優位に立つミッションクリティカルなコストセンターとしています。建設業はパンデミック後に回復し、岩盤地形に適したパンクプルーフコンパウンドへの発注を促しています。フリーステート州の大規模農場では高馬力トラクターが導入され、より幅広く土壌圧縮に配慮したタイヤプロファイルが必要とされています。特殊OTRセグメントにおける国内競合の少なさが優れたマージンを可能にし、トレッドパターンとケーシング耐久性における継続的な研究開発に資金を提供しています。厳格な鉱山安全プロトコルへの準拠が確立されたサプライヤーをさらに定着させ、南アフリカタイヤ市場の価値プールを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コスト輸入品 | -1.2% | ハウテン州、西ケープ州、クワズール・ナタール州 | 短期(2年以内) |

| ゴムおよび石油価格の変動 | -0.9% | 全国 | 中期(2~4年) |

| タイヤリサイクルおよびEPR規制 | -0.6% | ハウテン州、西ケープ州 | 中期(2~4年) |

| 電力網の不安定性 | -0.4% | ハウテン州、クワズール・ナタール州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価格競争を激化させる低コスト輸入品の急増

2025年5月のアンチダンピング関税後も、一部の海外サプライヤーが第三国の組立センターを経由して出荷を迂回させ、国内の低価格品に対して25~35%の価格優位性を維持しています[2]「ニュースヘッドライン」、南アフリカ国際貿易行政委員会、itac.org.za。特に交換市場において価格に敏感な購買者がこれらの代替品に引き寄せられ、国内ブランドはマージンを削減せざるを得ない状況です。景気低迷時の在庫積み上がりが値引きを悪化させ、中小規模生産者の収益性を損なっています。港湾における執行上の抜け穴が非準拠品の小売流入を許し、標準化の取り組みを困難にしています。この状況が近期の収益を圧迫し、南アフリカの製造ラインにおけるコスト削減を強いています。

マージンを圧迫する天然ゴムおよび石油価格の変動

急激な投入コストの変動が、消費者が頻繁な定価改定に抵抗する市場における価格決定力を制約しています。合成ゴムのコストが原油価格の変動に連動し、追加的なボラティリティをもたらしています。高度なヘッジツールを持たない中規模企業は価格急騰時にキャッシュフローの圧迫に直面し、供給の信頼性を損なう生産縮小につながっています。通貨安が輸入原材料費を増幅させ、長期計画を複雑にしています。持続的なボラティリティが設備増強への資本投資を抑制し、南アフリカタイヤ市場の成長を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シーズン別:サマーのリーダーシップとウィンターの上昇

サマータイヤは2024年の南アフリカタイヤ市場シェアの52.64%を占め、南アフリカの温暖な気候と乗用車移動の高いシェアに支えられています。季節的な需要は特にハウテン州の通勤回廊で顕著であり、サマーコンパウンドが最適なウェットグリップとトレッド寿命を提供しています。ウィンタータイヤの販売は、高地地域のフリートマネージャーが寒い朝の牽引力とブレーキ性能の向上を認識するにつれて7.81%のCAGRで拡大しています。オールシーズン製品は、季節ごとの交換なしに年間を通じた実用性を求めるコスト意識の高いドライバーに対応しています。

フリート調達データによると、サマーとウィンターのセットを交互に使用することで、タイヤの総寿命を15%延長しながら燃料消費を削減できることが示されています。デジタルフリート管理ダッシュボードがこれらの節約を定量化し、より広範な採用を促しています。小売業者は購入契約にローテーションサービスをバンドルし、普及をさらに促進しています。消費者の認知度が高まるにつれ、ウィンタータイヤは今後10年の終わりまでに南アフリカタイヤ市場のより大きなシェアを占めると予想されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイヤ設計別:ラジアルの優位性とエアレスの台頭

ラジアル技術は2024年の南アフリカタイヤ市場を支配し、実証済みの燃費および乗り心地向上を背景に89.09%を占めました。国内生産者はバイアスプライ輸入品に対する関税保護を享受し、価格均衡を広げてラジアルへの移行を強化しています。エアレスの非空気圧フォーマットは、パンクの排除を目指すマテリアルハンドリングフリートおよび都市部のラストマイル車両からの関心に牽引され、12.15%のCAGRを示すと予測されています。Sumitomo Rubber South AfricaのラディスミスプラントはますますR&D予算を粗いアスファルト条件向けのラジアルケーシング改良に充てています。

コストはエアレス普及の障壁となっていますが、パイロット導入がゼロバーストおよびダウンタイム削減によるライフサイクル節約を実証しています。2024年に付与された規制上の安全承認が信頼を高め、ニッチセグメントが技術を試験導入することを促しています。長期的には、自律型シャトルおよび配送ロボットが大量用途を開拓し、南アフリカタイヤ市場に新たな成長フロンティアを開く可能性があります。

車両タイプ別:乗用車ベースとSUVの勢い

乗用車は2024年の南アフリカタイヤ市場収益の44.54%を生み出し、ヨハネスブルグの通勤エコシステムとプレトリアの政府職員フリートに支えられています。特にSUVおよびクロスオーバーのセグメントは、より高い最低地上高を持つ車両へのライフスタイルシフトの恩恵を受け、6.84%のCAGRで市場全体の成長を上回りました。軽商用バンはラストマイルの電子商取引物流を支え、安定した需要を維持しています。大型トラックタイヤの数量はインフラ支出と港湾取扱量に相関し、公共事業予算に連動した景気循環的な上昇余地を提供しています。

SUVタイヤは通常より大きなリム径(多くの場合18インチ超)を必要とし、より高い単価収益をもたらします。サプライヤーはプレミアム価格のオールテレーンSKUを通じてこのシフトを活用しています。フリートの電動化トレンドが電気自動車の特性に最適化されたEV専用タイヤ設計への新興需要を生み出していますが、南アフリカの未成熟なEVインフラにより採用は依然として限定的です。メーカーはまた、電動化が進む中でシェアを維持することを目指し、電動SUV用途向けの転がり抵抗係数を改良しています。このセグメントの多様化が南アフリカタイヤ市場にサービスを提供する企業の総合収益を安定させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:オンロードのコアとオフロードの拡大

オンロードカテゴリーは2024年の南アフリカタイヤ市場価値の74.91%を占め、乗用セダン、市内バス、および州間輸送トラックに支えられています。厳格な高速道路安全検査が安定した交換インターバルを促進しています。7.33%のCAGRで成長するオフロード販売は、安定した鉱業設備投資と土工機械に依存する政府の道路建設計画の恩恵を受けています。OTRタイヤメーカーは研磨性の高い鉱石輸送路に適した耐切傷コンパウンドと強化サイドウォールを供給しています。

鉱業企業は特殊なオフロードタイヤ要件を推進し、機器の運用コストの最大20%をタイヤに充て、予定外の停止を減らすためにプレミアム調達を促進しています。建設請負業者はますますテレマティクスを採用して摩耗パターンを予測し、アイドルタイムを最小化する交換スケジュールを組んでいます。これらの両方の動向が強靭な需要の流れを支え、南アフリカタイヤ市場に幅をもたらしています。

エンドユーザー別:アフターマーケットの優位性とリトレッドの加速

アフターマーケットは2024年の南アフリカタイヤ市場シェアの62.77%を占めました。南アフリカの1,200万台の車両保有台数が常時交換を必要とし、消費者はブランドへの忠誠心よりも即時入手可能性を重視しているためです。Tiger Wheel & Tireのような全国チェーンが多層品揃えを在庫し、購買者が店舗を離れることなく財布と使用プロファイルに応じてグレードアップまたはダウンできるようにしています。ロイヤルティアプリが運転行動データを収集してローテーションリマインダーを送信し、アフターマーケットのドライバーへの影響力をさらに強化しています。これらのイノベーションが総体として南アフリカタイヤ市場シェアを支える強固な補充エンジンを固定しています。

8.29%のCAGRで進むリトレッドは、義務的な拡大生産者責任規則の下でコスト削減とESG目標を追求する貨物企業に響いています。シアログラフィー検査の進歩がケーシングの完全性を確保し、故障率を削減してリマニュファクチャードゴムへの信頼を構築しています。政府の廃棄物課税が複数ライフのケーシングを記録するフリートに報酬を与え、持続可能性をキャッシュフロー上の利益に転換しています。一方、OEM数量はマクロの自動車組立トレンドを反映し、生産ラインが稼働しているときは活況を呈し、工場の改修段階では低調となります。これら3つのチャネル(アフターマーケット、リトレッド、OEM)がポートフォリオ効果を生み出し、南アフリカタイヤ市場の総収益を安定させています。

リムサイズ別:中間帯の強さと大径の上昇

15~20インチのリムが2024年収益の57.71%をもたらし、コンパクトセダン、ハッチバック、および1トンピックアップの支配的なフットプリントを反映しています。このカテゴリーはサプライヤーに高い金型稼働率を提供し、グレーインポートの競合を退ける競争力のある価格設定を可能にするリーンなコスト構造を実現しています。小売業者はこれらのサイズが最も回転が速く、電子商取引ポータルで約束されたサービスレベル指標を支えるため、深い在庫バッファーを維持しています。プロモーションは多くの場合、中間帯タイヤと無料ローテーションサービスをペアにし、店舗への集客とバッテリーやワイパーブレードの付随販売を促進しています。その結果、中間径は定番製品と顧客獲得ファネルの両方として機能しています。

20インチ超のリム径はSUVおよびラグジュアリーセダンの販売に牽引されて7.92%のCAGRで上昇しており、美観とコーナリング安定性を重視しています。各ユニットはより多くの材料投入(約2kg多いゴム)を必要としますが、生産は同じ加硫プレスで行われるため、不釣り合いに高いマージンをもたらします。ディーラーは車両納車時にクロームアロイホイールとマッチングする超高性能タイヤをアップセルし、コストをファイナンスプランに組み込んで価格感度を分散させています。ソーシャルメディアでのライフスタイルマーケティングが大径ホイール車両を際立たせ、若い購買者の間での憧れの需要を強化しています。この高価値テールが混合平均販売価格を引き上げ、南アフリカタイヤ市場規模に追加的な利益をもたらしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

推進方式別:内燃機関の優位性とEVの牽引力

内燃機関が2024年の南アフリカタイヤ市場シェアの84.02%を占め、充電インフラの限界の中でディーゼルおよびガソリンに依存する国内車両フリートを反映しています。内燃機関車両の交換サイクルは十分に理解されており、販売業者が地域固有のモデルと気候に合わせて在庫を微調整できます。燃料価格の変動が一部の事業者をディーゼルフリートでも低転がり抵抗タイヤへと誘導し、EV向けコンパウンド技術との漸進的な収束を示唆しています。公共交通機関との供給契約が予測可能な数量を確保し、小売の来店客数の変動を相殺しています。その結果、内燃機関は南アフリカタイヤ市場の信頼できるベースラインであり続けています。

しかし、バッテリー電気自動車タイヤはEV製造投資に対する税控除を提供する自動車マスタープラン2035のインセンティブの下で11.39%のCAGRで拡大しています。ラストマイル配送のフリートパイロットが瞬時トルクによる25%速いトレッド摩耗を明らかにし、より重厚なゴムと新しいトレッドパターンを促しています。メーカーはEV OEMと協力して、エンジンマスキングがない状態でロードノイズを低減し乗客の快適性を向上させるフォーム充填キャビティを共同開発しています。タイヤメーカーはこれらの特殊ラインを、航続距離予測アルゴリズムにデータを提供する接続センターオプションを備えたプレミアム製品として位置付け、成長する利益プールを開拓しています。ハイブリッドおよび燃料電池車両は後れを取っていますが、技術的な橋渡しとして機能し、サプライヤーが今日のコア内燃機関顧客を見捨てることなく将来対応コンパウンドを改良することを確保しています。

地理的分析

ハウテン州が南アフリカタイヤ市場の中核を担い、ヨハネスブルグ・プレトリア間の通勤流動、密集した物流ハブ、および同国最大の乗用車ベースに牽引されています。N1およびN3高速道路沿いの継続的な貨物輸送が大型トラックタイヤの堅調な回転を促進し、フィンテック対応の小売チェーンが後払い購入プランを提供して交換購入を促しています。西ケープ州が2位に位置し、ケープタウンの港湾取扱量とワイン産業の流通が乗用車および商用タイヤ需要の両方を支えています。同州の農業活動が特殊トラクタータイヤの販売を後押しし、観光交通がホリデーシーズン中のSUVタイヤ数量を押し上げています。

クワズール・ナタール州はダーバンがアフリカ最大のコンテナターミナルとしての役割を果たすことでOTRおよびトラックタイヤ消費を維持しています。地域のOEMハブが安定したOEM取り付け数量を支え、地域のライドヘイリングフリートが高い乗用車交換率を維持しています。鉱業州(ノースウェスト州、リンポポ州、ムプマランガ州)は白金および石炭産出に連動した安定したOTR販売を生み出しています。これらの地域のフリート事業者は予測分析を採用して雨季前にタイヤロットを事前発注し、供給の混乱を回避しています。

東ケープ州を含む二次地域は、OEMおよび労働者通勤需要を生み出すOEM工場のおかげで局所的な需要急増を経験しています。フリーステート州の農業経済が農業タイヤ注文において播種・収穫期を中心に予測可能な季節的上昇をもたらしています。デジタルマーケットプレイスが農村地域への小売業者のリーチを拡大していますが、ラストマイル物流の課題は依然として残っています。総体として、地理的多様性が南アフリカタイヤ市場の成長プロファイルのバランスを保っています。

競争環境

南アフリカタイヤ市場は中程度の集中度を示し、上位5ブランドが2024年の過半数シェアを支配しています。Bridgestone South Africaが全国ディーラーネットワークとOEM連携を活用してリードしています。Continental Tyre SAはウェットグリップを向上させる先進シリカコンパウンドで差別化しています。Goodyear South Africaは2025年9月に投入した燃費効率の高いトラックタイヤラインに注力しています。関税障壁と地域調達義務が既存企業を保護していますが、機動力のある新規参入者が電子商取引を活用して従来の卸売層を迂回しています。

企業はフリートダッシュボードにタイヤ状態データを提供する予知保全テレマティクスへの投資を加速させ、粘着性の高いサービス契約を育成しています。国内製造工場は負荷遮断に悩まされており、太陽光マイクログリッドとエネルギー貯蔵システムの設置がダウンタイムを軽減しESGスコアを向上させています。タイヤメーカーとリサイクルスタートアップの間でパートナーシップモデルが生まれ、より厳格なEPR割当を満たしながら廃棄物負債をブランド強化の循環経済ナラティブに転換しています。

デジタル体験が今や競争の場となっており、油圧リフトを装備したモバイル取り付けバンが購入から2時間以内に現地サービスを提供し、顧客満足度のベンチマークを引き上げています。ブランドは月額料金でローテーション、バランス調整、および状態監視をカバーするサービスとしてのタイヤのサブスクリプションバンドルをパイロット展開しています。アンチダンピング関税が低価格帯を再編し、コスト意識の高い購買者を国内組立品に誘導して南アフリカタイヤ市場全体のマージンを安定させています。

南アフリカタイヤ産業リーダー

Bridgestone South Africa (Pty) Ltd

Continental Tyre South Africa (Pty) Ltd

Goodyear South Africa (Pty) Ltd

Sumitomo Rubber South Africa

Hankook Tire SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:GoodyearがKMAX GEN-3トラックタイヤラインナップを発表し、転がり抵抗を最大13%低減し走行距離を向上させると主張しています。

- 2024年11月:BFGoodrichが南アフリカのバッキーおよびSUV向けに調整されたKO3オールテレーンタイヤを発売しました。

南アフリカタイヤ市場レポートの範囲

| サマー |

| ウィンター |

| オールシーズン |

| ラジアル |

| バイアス |

| 非空気圧・エアレス |

| 二輪車 |

| 乗用車 |

| 軽商用車 |

| 大型商用トラックおよびバス |

| オフザロードおよび特殊用途(OTR、農業、鉱業、レーシング) |

| オンロード |

| オフロード(建設、鉱業、農業) |

| OEM |

| アフターマーケット(交換およびリトレッド) |

| 15インチ未満 |

| 15インチ~20インチ |

| 20インチ超 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッドおよび燃料電池車両 |

| シーズン別 | サマー |

| ウィンター | |

| オールシーズン | |

| タイヤ設計別 | ラジアル |

| バイアス | |

| 非空気圧・エアレス | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 軽商用車 | |

| 大型商用トラックおよびバス | |

| オフザロードおよび特殊用途(OTR、農業、鉱業、レーシング) | |

| 用途別 | オンロード |

| オフロード(建設、鉱業、農業) | |

| エンドユーザー別 | OEM |

| アフターマーケット(交換およびリトレッド) | |

| リムサイズ別 | 15インチ未満 |

| 15インチ~20インチ | |

| 20インチ超 | |

| 推進方式別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| ハイブリッドおよび燃料電池車両 |

レポートで回答される主要な質問

2025年の南アフリカタイヤ市場の規模はどのくらいですか?

南アフリカタイヤ市場規模は2025年に17億2,000万USDです。

2030年に向けた南アフリカのタイヤ需要の予測CAGRはどのくらいですか?

需要は2030年にかけて6.69%のCAGRで増加すると予測されています。

設計別で最も成長が速いタイヤセグメントはどれですか?

非空気圧エアレスタイヤが12.15%のCAGRで拡大しています。

南アフリカでウィンタータイヤが注目されているのはなぜですか?

高地地域では寒い朝が訪れるため、より安全な牽引力を求めてウィンタータイヤの販売が7.81%のCAGRで伸びています。

アンチダンピング関税は国内メーカーにどのような影響を与えますか?

関税が低コスト輸入品の圧力を軽減し、国内生産者がマージンを守り投資を維持できるようにしています。

リトレッド採用の急増を促進しているものは何ですか?

フリート事業者がコスト削減と廃棄物削減義務への準拠を追求し、リトレッドにおける8.29%のCAGRを促進しています。

最終更新日: