インドネシアタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

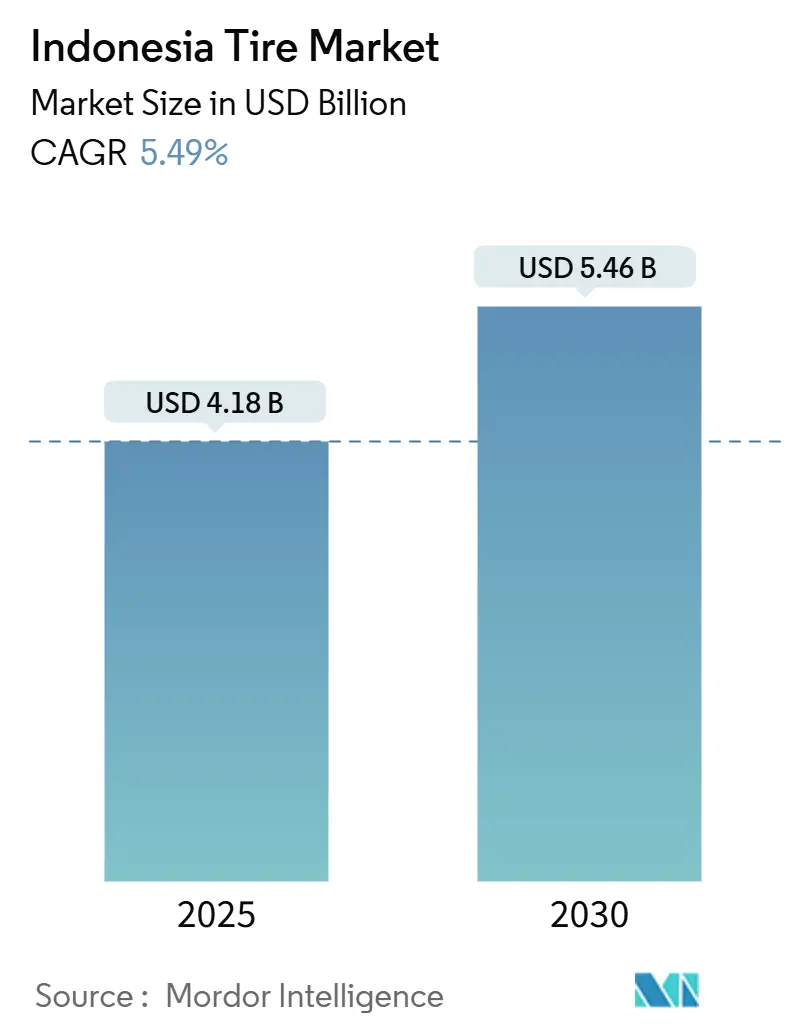

| 市場規模 (2025) | 4.18 十億米ドル |

| 市場規模 (2030) | 5.46 十億米ドル |

| 成長率 (2025 - 2030) | 5.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアタイヤ市場分析

インドネシアのタイヤ市場規模は2025年に40億1,800万USDに達し、2030年までに54億6,000万USDへと5.49%のCAGRで拡大する見通しです。この見通しは、インドネシアのタイヤ市場が東南アジア最大の自動車拠点としての地位から恩恵を受けていることを反映しており、日常の移動手段としてオートバイが主流を占め、商業用フリートが国内の貨物輸送を支えています。需要は、パンデミック後の旅行回復、政府の道路建設プログラム、そしてインドネシアの貨物輸送量の大部分を道路輸送が担うという現実によって強化されています。インドネシアのタイヤ市場はまた、EV専用タイヤの採用を促進する電動化インセンティブの拡大からも恩恵を受けており、SNI認証の義務化などの規制障壁が適合メーカーを保護しています。中国系参入企業が生産能力を増強するにつれて競争が激化していますが、確立された国内外のメーカーは流通、ブランド力、インドネシアの多様な使用環境に対応した技術面で優位性を維持しています。

主要レポートのポイント

- シーズン別では、オールシーズン製品が2024年のインドネシアタイヤ市場シェアの47.33%を占めて首位となり、一方でサマータイヤはパフォーマンス志向の高まりにより最高の7.13%のCAGRを記録しました。

- タイヤ設計別では、ラジアル構造が2024年のインドネシアタイヤ市場シェアの91.46%を占め、ノンニューマチック/エアレスの代替品は予測期間中に7.58%のCAGRで拡大する見込みです。

- 車両タイプ別では、二輪車が2024年のインドネシアタイヤ市場シェアの36.21%を占めてトップとなり、乗用車は2030年に向けて6.11%のCAGRで成長する見込みです。

- 用途別では、オンロード用途が2024年のインドネシアタイヤ市場規模の63.08%を占め、舗装道路網の拡大に伴い最速の5.82%のCAGRを維持すると予測されています。

- エンドユーザー別では、アフターマーケットが2024年のインドネシアタイヤ市場規模の72.13%を占め、OEM需要は2030年にかけて6.46%のCAGRで拡大しています。

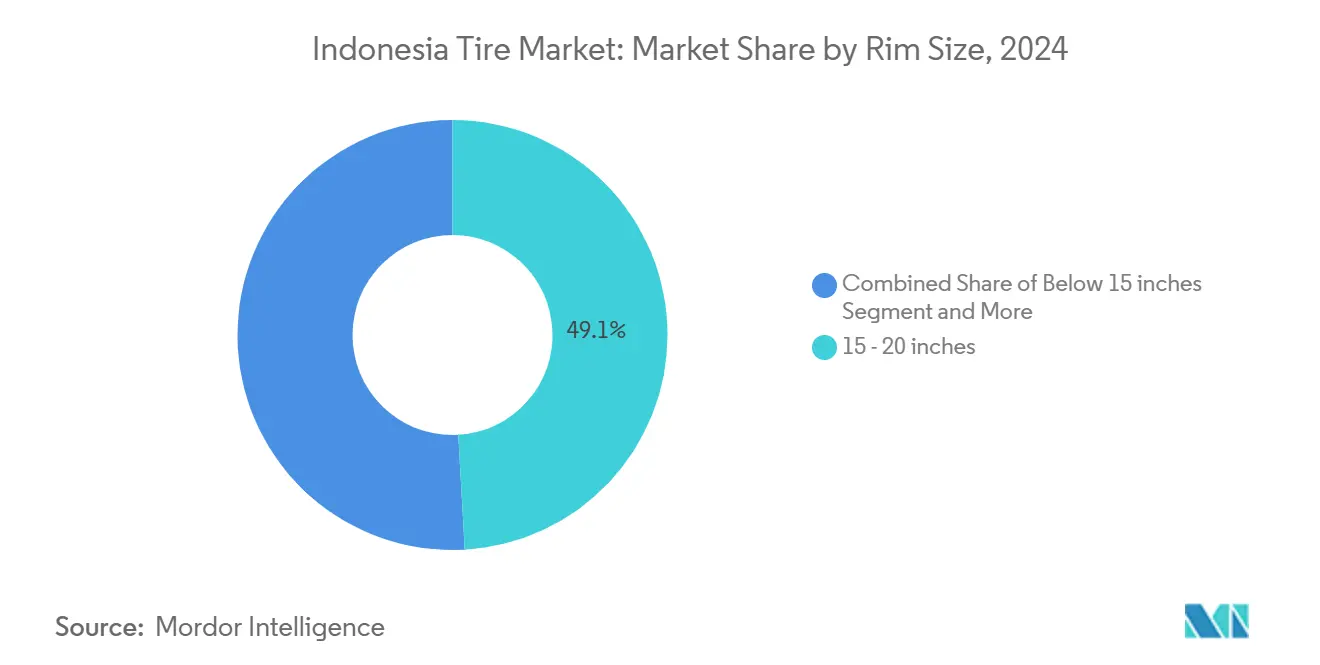

- リムサイズ別では、15〜20インチ製品が2024年のインドネシアタイヤ市場シェアの49.06%を占め、大型ホイールの人気上昇に伴い20インチ超のカテゴリーが7.81%のCAGRで拡大しています。

- 推進方式別では、内燃機関車が2024年のインドネシアタイヤ市場規模の89.11%を占め、バッテリーEVへの装着は2030年に向けて10.13%のCAGRで拡大する見込みです。

インドネシアタイヤ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二輪車保有台数の急増 | +1.2% | ジャワ島およびスマトラ島 | 短期(2年以内) |

| 政府による道路インフラの大規模整備 | +0.9% | 全国 | 中期(2〜4年) |

| EV専用タイヤへのインセンティブ | +0.8% | 主要都市部 | 中期(2〜4年) |

| OEMによる大径リムへのシフト | +0.7% | 都市市場 | 中期(2〜4年) |

| フリートのデジタル化と予測的購買 | +0.6% | ジャワ島中核都市 | 長期(4年以上) |

| マイクロ倉庫型Eコマース物流 | +0.5% | スマトラ島、カリマンタン島、スラウェシ島 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の二輪車保有台数の急増

通勤者が公共交通機関への接触を減らすための個人移動手段を求めたことで、2024年にオートバイの販売が力強く回復しました。都市間移動に使用される高排気量モデルはトレッドの摩耗を加速させ、アクティブなライダーの交換頻度を12〜18ヶ月に引き上げました。デジタル融資プラットフォームがライドヘイリングドライバーへのアクセスを拡大し、インドネシアのタイヤ市場を牽引するアクティブフリートを拡大させました。地方都市のインフラ整備が道路網を改善し、プレミアムタイヤを必要とする長距離オートバイ走行を促進しました。したがって、二輪車向け製品を幅広く揃えるメーカーは、乗用車普及率の上昇にもかかわらず、安定した販売量を確保しています。

ラジアルタイヤ需要を解放する政府の道路インフラ大規模整備

毎年の公共支出が高速道路と港湾アクセス道路を整備し、より重い大型トラックと持続的な高速走行を可能にすることで、ラジアル技術に恩恵をもたらしています。ジャワ島とスマトラ島で完成した回廊が貨物輸送を活性化し、インドネシアのタイヤ市場需要を牽引する商業用タイヤの交換サイクルを高めています。建設フリートは建設フェーズで大量のタイヤを消費し、その後は長期的なラジアルタイヤの普及を支えるメンテナンス購入へとシフトします。カリマンタン島とスラウェシ島の地域プロジェクトは、離島の物流近代化に伴い同様のパターンを繰り返しています。ゴム原料の一貫調達体制を持つ国内メーカーは、SNI品質基準を満たすことで早期契約を獲得しています [1]「インドネシア国道改良プログラム」、国際協力機構、jica.go.jp。

2026年グリーン税制改革におけるEV専用タイヤへのインセンティブ

今後の財政パッケージにより、国内生産のEV最適化タイヤへの付加価値税が引き下げられ、低転がり抵抗コンパウンドおよび補強サイドウォールへの投資が促進されます。先行企業は価格優位性を獲得し、電動オートバイおよびコンパクトカーにおけるインドネシアのタイヤ市場浸透を加速させます。この政策は2030年までに200万台のEVを目標とする政府目標と整合しており、安定した需要成長を生み出します。自社R&Dとインドネシア産ゴム供給を活用するメーカーはコストとパフォーマンスの基準を満たし、他のASEAN EVハブへの輸出機会を狙えるポジションを確立できます。

低価格SUV/MPV向けOEMの15インチ以上リムへのシフト

国内自動車メーカーは現在、人気のファミリーモデルに16〜18インチホイールを採用しており、プレミアムなスタイリングと操縦性向上を求める中産階級の嗜好を反映しています。この変化により、タイヤメーカーは大量市場向け車両のコストを抑えながら大径サイズへの対応を拡大する必要があります。大径リムの装着は単価を高め、インドネシアのタイヤ市場における平均販売価格を押し上げます。消費者は交換費用の増加に直面し、アフターマーケットサイクルが長期化するか、低価格輸入品への需要シフトが生じる可能性があります。複数年のOEM契約を確保したサプライヤーは、安定した基本販売量と戦略的な生産見通しを確保できます [2]「インドネシア事業ファクトシート2025」、Bridgestone Corporation、bridgestone.co.id。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型トラックにおけるリトレッドの普及 | –0.8% | ジャワ島貨物回廊 | 短期(2年以内) |

| 輸入低価格タイヤによるマージン圧迫 | –0.6% | 全国 | 中期(2〜4年) |

| 天然ゴム価格の変動 | –0.4% | 全製造拠点 | 短期(2年以内) |

| 高度なラジアル生産における熟練労働力不足 | –0.3% | ジャワ島およびスマトラ島の工場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大型トラックセグメント全体でのリトレッド普及

長距離輸送事業者は、新品タイヤの約3分の1のコストで専門的なリトレッドを行うことでケーシング寿命を最大60%延長しています。インドネシアのタイヤ市場における高速道路路面の改善がリトレッドの複数サイクルを可能にし、プレミアム交換需要を低下させています。組織化されたリトレッド業者はSNI規制に準拠しており、この慣行を正当化して大規模フリートを引き付けています。プレミアムブランドはケーシング買い取りプログラムや保証延長を提供することでロイヤルティを維持しようとしています。リトレッドを統合した新規参入企業は、コスト重視の顧客に対応するサービスポートフォリオを拡大しています。

国内メーカーのマージンを圧迫する輸入低価格タイヤ

中国メーカーは規模の経済と現地化された工場を活用して、小売段階で国内ブランドを大幅に下回る価格を実現しています。価格重視のドライバーやフリートオーナーはこれらの低価格に引き寄せられ、インドネシアのタイヤ市場内のプレミアムシェアを希薄化させています。国内企業はリーン生産方式、製品ラインの簡素化、バリューサブブランドで対応しています。SNI認証がゲートキーパーとして機能していますが、確立された中国系工場はすでにこれらの基準を満たしており、価格競争が持続しています。したがって、利益の維持は技術差別化、チャネルパートナーシップ、アフターサービスサポートにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シーズン別:気候の一貫性を反映したオールシーズンの優位性

オールシーズン製品は2024年のインドネシアのタイヤ市場規模の47.33%を占め、季節の切り替えを不要にする熱帯性気候を反映しています。このセグメントは耐熱性とモンスーン時のトラクション向けに調整されたコンパウンドの恩恵を受け、年間を通じた信頼性の高いパフォーマンスを確保しています。サマータイヤは、整備された道路でのシャープな操縦性を求めるパフォーマンス志向の都市ドライバーの間で7.13%のCAGRで普及しています。メーカーはシリカリッチコンパウンドと非対称トレッドパターンを推進し、摩耗寿命を損なうことなくグリップを提供しています。ウィンタータイヤは駐在員車両向けのニッチな輸入品にとどまり、インドネシアのタイヤ市場内での収益貢献はわずかです。

温暖な気候の継続が見込まれることで、高い路面温度下でのオールシーズンコンパウンドの安定性に関するR&D投資が継続されています。サマータイヤの成長は、プレミアム乗用車販売の増加と、レスポンシブな操縦性への消費者関心を高めるモータースポーツイベントと並行しています。サプライヤーはUTQGレーティング、ウェットブレーキテスト、モンスーンシーズンに響くハイドロプレーニング抵抗のメッセージングで差別化を図っています。小売業者はサマー製品を、大径リムサイズへのシフトに伴うアロイホイールアップグレードと組み合わせて販売しています。ウィンター製品は規模を欠くものの、熱帯向けラインのウェットグリップ機能を強化する技術的波及効果をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

タイヤ設計別:ラジアル技術が圧倒的なリーダーシップを維持

ラジアル構造は2024年のインドネシアのタイヤ市場シェアの91.46%を占め、多様な地形にわたる優れたトレッド寿命と燃費効率に支えられています。バイアスプライ設計は低速農業用途や旧式オフロード車両で生き残っていますが、継続的な侵食に直面しています。エアレスのノンニューマチック形式は、物流企業が遠隔地での運用にパンクレスソリューションを試験導入するにつれて7.58%のCAGRを記録する見込みです。主要メーカーはインドネシアの生産拠点を活用して先進スチールベルト技術を現地化しながら輸入コストを最小化しています。

エアレス生産能力の拡大には新しいエラストマーアーキテクチャと専用成形設備が必要であり、グローバルイノベーターとの合弁事業を促進しています。初期展開はゼロダウンタイム運用を求めるフォークリフト、鉱山用ユーティリティ車両、ラストマイル配送フリートに集中しています。ラジアル技術はナノコンポジットベルトとOEMの排出目標を支える低転がり抵抗シリカブレンドを通じてアップグレードを続けています。インドネシアのタイヤ市場は、確立されたラジアル販売量と高マージンおよび技術ブランディングを確保する新興設計ニッチのバランスを取っています。

車両タイプ別:乗用車の勢いに直面する二輪車の優位性

二輪車は2024年のインドネシアのタイヤ市場シェアの36.21%を生み出し、都市通勤と都市間移動におけるオートバイの普遍性を示しています。しかし乗用車需要は、所得向上、手頃な融資、国内車両組立インセンティブにより6.11%のCAGRで加速しています。小型商用車はEコマース物流とともに拡大し、大型トラックはインドネシアのタイヤ市場規模を支えるプランテーションおよび鉱山サプライチェーンの根幹であり続けています。

オートバイタイヤの進化は現在、補強サイドウォールと低騒音トレッドブロックを備えたEV専用モデルを中心に展開しています。乗用車の成長は、路上支援が遅延する可能性のある渋滞した都市走行に適したランフラットおよびセルフシーリング技術の機会を生み出しています。トラックセグメントのサプライヤーはコスト意識の高いフリートマネージャーを満足させるリトレッド対応ケーシングを拡充しています。これらのシフトは、マルチセグメントへのエクスポージャーに根ざしたインドネシアのタイヤ市場の回復力を維持しながら、収益源を多様化しています。

用途別:市場成長を牽引するオンロード用途

2024年、オンロード用途はインドネシアのタイヤ市場規模の63.08%を占め、高速道路密度の向上に伴い最速の5.82%のCAGRが見込まれます。アスファルト品質の向上が高い巡航速度を可能にし、熱の蓄積を高めてトレッドの摩耗を加速させ、交換頻度を高めています。オフロードタイヤは、転がり効率よりもパンク抵抗と積載能力が重視される鉱山、プランテーション、建設現場で使用されています。舗装高速道路とプランテーション道路を1つのルート内で走行する混合サービストラック向けのクロスアプリケーション設計が登場しています。

都市化が大都市圏内の車両走行距離を集中させ、OEMが安全規制を満たすために低騒音と強力なウェットグリップを備えたタイヤを調達するインセンティブを与えています。オフロード市場は耐切傷コンパウンドを備えたラジアル技術へのアップグレードを続け、平均販売価格を引き上げています。メーカーはオンロード重視のセンターを都市部に、オフロードスペシャリストを鉱山ゾーン近くに配置した分割サービスネットワークを提供し、インドネシアのタイヤ市場全国をカバーしています。

エンドユーザー別:交換パターンを反映したアフターマーケットの優位性

アフターマーケットは2024年のインドネシアのタイヤ市場シェアの72.13%を確保し、老朽化した車両保有台数と頻繁なオートバイタイヤ交換を反映しています。OEMチャネルは規模は小さいものの、インドネシアが国内車両製造を深化させ、高まる現地調達比率基準を施行するにつれて6.46%のCAGRで成長する見込みです。OEM契約は販売量の安定性とイノベーションの整合性をもたらしますが、マージンを圧縮します。アフターマーケット販売は全国の小売店にわたるブランド差別化とチャネル多様性を可能にします。

デジタルマーケットプレイスがタイヤの視認性と価格透明性を高め、従来のディーラーに取付サービスや保証延長による付加価値提供を迫っています。OEMの成長は、認定低転がり抵抗製品を必要とするEVを中心にタイヤ仕様の標準化を促進しています。したがって、インドネシアのタイヤ市場は、OEMパイプラインを確保しながらアフターマーケットのブランドロイヤルティを維持する同期戦略にかかっています。

リムサイズ別:現在の需要を支配する中間サイズ

15〜20インチ製品は、主力SUV、MPV、ピックアップトラックへの装着により2024年のインドネシアのタイヤ市場シェアの49.06%を占めました。20インチ超のバリアントは、プレミアム車両が路上での存在感と操縦性のために21〜24インチアロイを普及させるにつれて7.81%のCAGRで拡大する見込みです。15インチ未満のサイズは燃費効率を重視した価格帯のエコノミーカーと商用バンへの供給を続けていますが、フリートバイヤーが車両クラスをアップグレードするにつれてシェアは縮小しています。

メーカーは在庫回転を最適化しながら広い径範囲に対応するために加硫プレスと金型在庫を拡大しています。小売業者は大径タイヤとアロイホイールパッケージをバンドルし、販売時点での消費者アップグレードを促進しています。農村部では大径リムの高価格が普及を抑制し、旧式ピックアップトラック向けの15インチバイアスプライタイヤへの需要を維持しています。バランスの取れた生産計画は、インドネシアのタイヤ市場のスタイル主導のホイールトレンドへの需要を満たしながら、一般的でないサイズの過剰在庫リスクを軽減します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

推進方式別:EV移行に直面する内燃機関車の優位性

内燃機関車は2024年のインドネシアのタイヤ市場シェアの89.11%を依然として占めていますが、バッテリー電気自動車は2030年にかけて10.13%のCAGRを記録する見込みです。ハイブリッドモデルは移行期のニッチを確立し、充電制約なしに燃料費削減を求める通勤者に訴求しています。EVタイヤの要件には、低転がり抵抗、瞬時トルクに対応した補強ビード構造、キャビンノイズを抑制するアコースティックフォーム層が含まれます。

2026年の税制インセンティブの認定を受けたサプライヤーは、インドネシア製EVモデルを発売するOEMとの価格交渉力と早期仕様アクセスを獲得します。ICEタイヤは将来の排出基準を満たすために燃費効率の高いトレッドコンパウンドへの進化を続けています。検討中のリサイクル規制草案はリカバリー目標を義務付ける可能性があり、EVおよびICEセグメントのコンパウンド設計に影響を与え、インドネシアのタイヤ市場のサプライチェーンに複雑さを加えています。

地理的分析

ジャワ島はインドネシアのタイヤ市場の中心地であり、舗装道路の大部分を有し、タンゲランとブカシに主要生産拠点を擁しています。ジャカルタの密集した交通は二輪車と乗用車の高い交換サイクルを維持し、タンジュンプリオク港が離島への流通の拠点となっています。スマトラ島はプランテーションと鉱山セクターが混合地形に適した耐久性の高いラジアルケーシングを必要とする大型トラック需要を生み出すことで需要第2位となっています。メーカーはメダンとパレンバンの倉庫を活用して納期を短縮し、在庫コストを削減しています。

カリマンタン島とスラウェシ島は、拡張された高速道路と資源採掘プロジェクトが一人当たりの車両台数を増加させる成長回廊として台頭しています。東部工業化を奨励する政府インセンティブがタイヤメーカーを引き付け、現場サービストラックに供給するサテライト物流センターを設立させています。かつてサービスが不十分だったこれらの島々は現在、企業幹部に好まれる大径リムSUVタイヤと鉱山ハウル道路に必要なオールスチールトラックラジアルの増分販売に貢献しています。インドネシアのタイヤ市場はジャワ島の製造基盤に依存しながらも、その範囲を多様化しています。

群島固有の物流課題は依然として存在します。島間輸送はリードタイムとコストを増加させ、流通業者は二次港近くの保税ゾーンにバッファー在庫を保有するよう促しています。Eコマースフルフィルメントセンターは予測在庫アルゴリズムを備えたマイクロ倉庫モデルを採用し、海上輸送の遅延にもかかわらずサービスレベルを維持しています。SNI認証は地域全体で一貫した品質を確保し、遠隔地の消費者を基準以下の輸入品から保護しています。全国的なサービス拠点を持つ企業はモバイル取付ユニットとリトレッド回収プログラムを活用してロイヤルティを構築し、インドネシアのタイヤ市場の地理的カバレッジを強化しています。

競合環境

PT Gajah Tunggal Tbkは、統合されたゴムプランテーション、多様化された製品ラインナップ、アフターマーケットリーチを確保する全国約1,400店舗のTireZoneアウトレットを組み合わせることでインドネシアのタイヤ市場をリードしています。Bridgestone Indonesia、Hankook、Michelinはインドネシアの労働コスト優位性を活用しながらグローバル品質基準を満たし、ASEANおよびOECD市場への輸出を行う近代的な工場を運営しています。中国系参入企業のZC Rubberはケンダル工業団地施設に2億8,000万USDを投資し、わずか233日で建設を完了させ、競争の加速するタイムラインを示しました [3]「ケンダル工業団地施設概要」、ZC Rubber、zcrubber.com。

戦略的行動は価格競争だけでなく、生産能力の拡大と技術アップグレードを重視しています。PT Gajah Tunggal TbkはZeneos Ionityを発表しました。これはライドヘイリングフリートをターゲットとした低転がり抵抗と補強サイドウォールを備えた電動オートバイ用タイヤです。Hankookはインドネシアのスタートアップ企業と提携し、転がり抵抗を低減するグラフェン強化コンパウンドを共同開発しています。これらの動きは、インドネシアのタイヤ市場内でマージンプレミアムを獲得する特化ニッチへのピボットを示しています。

規制遵守は、一貫したパフォーマンスとトレーサビリティを要求する義務的SNI基準を通じて競争を形成しています。確立されたメーカーは社内ラボとTÜV認定監査を統合して認証更新を効率化し、新規参入企業は官僚的プロセスをナビゲートするために地元流通業者と提携することが多いです。したがって、競争環境はコスト主導の参入企業とイノベーション中心の既存企業のバランスを取り、それぞれがインドネシアの市場規模と戦略的輸出立地を活用して地域リーダーシップを追求しています。

インドネシアタイヤ産業のリーダー企業

PT Gajah Tunggal Tbk

Bridgestone Tire Indonesia

Hankook Indonesia

Michelin Indonesia

Goodyear Indonesia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Sailunグループがデマク市の新工場で商業生産を開始し、同社の4番目の海外施設となり、東南アジアの成長戦略を強化しました。

- 2025年1月:PT Gajah Tunggal TbkとMitra AgungがTireZone Mitra Agung Cibodasをオープンし、タンゲランでのプレミアム小売カバレッジを拡大しました。

- 2024年10月:ZC Rubberがケンダル工業団地のPT Matahari Tire Indonesiaで初のオールスチールラジアルタイヤを生産し、インドネシアでの現地化を加速させました。

- 2024年7月:PT Gajah Tunggal TbkがGIIAS 2024でGiti乗用車ラインを発表し、トラック・バス用ラジアルを超えたプレミアム製品の拡充を図りました。

インドネシアタイヤ市場レポートの調査範囲

| サマー |

| ウィンター |

| オールシーズン |

| ラジアル |

| バイアス |

| ノンニューマチック/エアレス |

| 二輪車 |

| 乗用車 |

| 小型商用車 |

| 大型商用トラックおよびバス |

| オフザロードおよび特殊用途(OTR、農業、鉱山、レーシング) |

| オンロード |

| オフロード(建設、鉱山、農業) |

| OEM |

| アフターマーケット(交換およびリトレッド) |

| 15インチ未満 |

| 15〜20インチ |

| 20インチ超 |

| 内燃機関車 |

| バッテリー電気自動車 |

| ハイブリッドおよび燃料電池車 |

| シーズン別 | サマー |

| ウィンター | |

| オールシーズン | |

| タイヤ設計別 | ラジアル |

| バイアス | |

| ノンニューマチック/エアレス | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 小型商用車 | |

| 大型商用トラックおよびバス | |

| オフザロードおよび特殊用途(OTR、農業、鉱山、レーシング) | |

| 用途別 | オンロード |

| オフロード(建設、鉱山、農業) | |

| エンドユーザー別 | OEM |

| アフターマーケット(交換およびリトレッド) | |

| リムサイズ別 | 15インチ未満 |

| 15〜20インチ | |

| 20インチ超 | |

| 推進方式別 | 内燃機関車 |

| バッテリー電気自動車 | |

| ハイブリッドおよび燃料電池車 |

レポートで回答される主要な質問

2025年のインドネシアタイヤ市場規模と2030年までの成長率は?

インドネシアのタイヤ市場規模は2025年に40億1,800万USDとなり、5.49%のCAGRで2030年までに54億6,000万USDに達する見込みです。

現在最大の交換需要を牽引している車両カテゴリーはどれですか?

二輪車はインドネシアのオートバイ中心のモビリティパターンと頻繁な交換サイクルにより、36.21%の最高シェアを生み出しています。

最も急速に販売が伸びているリムサイズはどれですか?

消費者がプレミアムSUVおよびMPVに大径ホイールを好むようになるにつれて、20インチ超のタイヤが7.81%のCAGRで拡大する見込みです。

現在タイヤ販売の大部分を占める流通チャネルはどれですか?

インドネシアの大規模な使用中車両フリートが新車販売とは独立して頻繁な交換を必要とするため、アフターマーケットが72.13%のシェアを保有しています。

最終更新日: