イランタイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

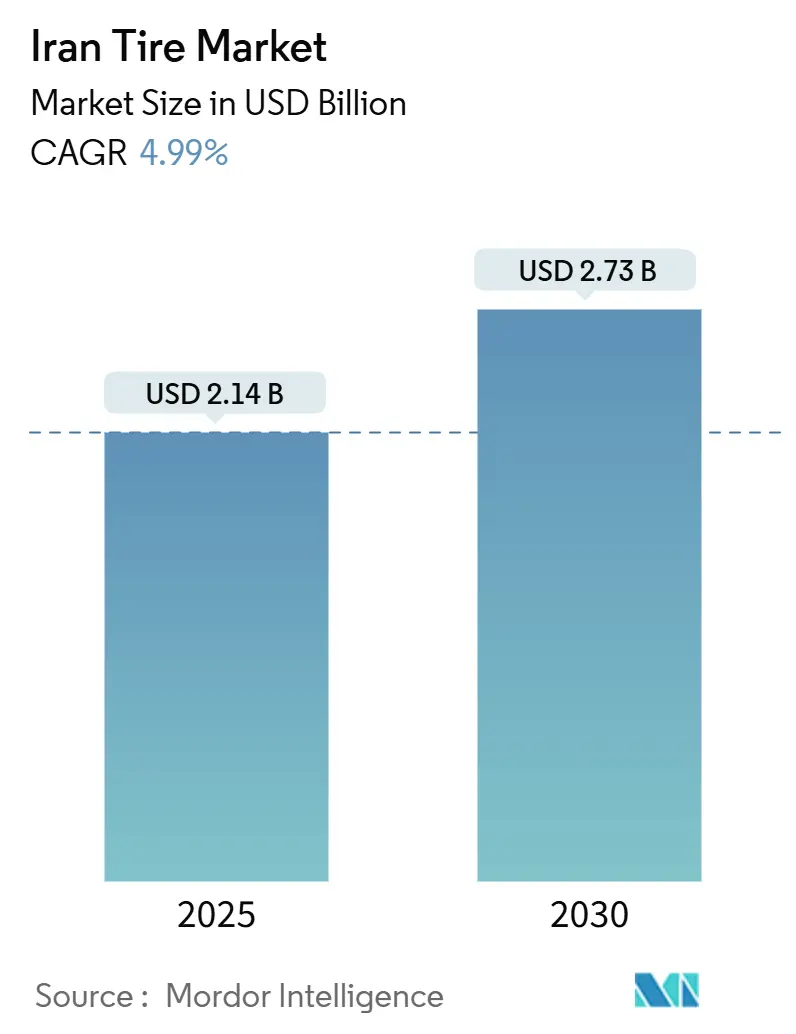

| 市場規模 (2025) | 2.14 十億米ドル |

| 市場規模 (2030) | 2.73 十億米ドル |

| 成長率 (2025 - 2030) | 4.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイランタイヤ市場分析

イランのタイヤ市場は2025年に21億4,000万USDに達し、2030年までに27億3,000万USDに達すると予測されており、2025年から2030年にかけて4.99%のCAGRを記録します。国内自動車生産、政府補助価格制度、および二重チャネル流通構造が引き続き代替需要を支えています。Iran Khodro(IKCO)とSAIPAによる着実な現地化推進が国内サプライヤーとの関係を深化させる一方、Arya Hamoon工場向けのLinglong社との技術移転契約など新たな取り組みは、制裁の逆風にもかかわらず業界が近代化に向けた意欲を示しています。過酷な道路状況と極端な夏の高温が交換サイクルを短縮し、アフターマーケット需要を高水準に維持しており、テヘランにおける電気タクシー車隊の段階的な導入が低転がり抵抗(LRR)タイヤの需要を生み出しています。これらの要因が相まって、イランのタイヤ市場は今十年末に向けて着実かつ堅調な拡大が見込まれます。

主要レポートのポイント

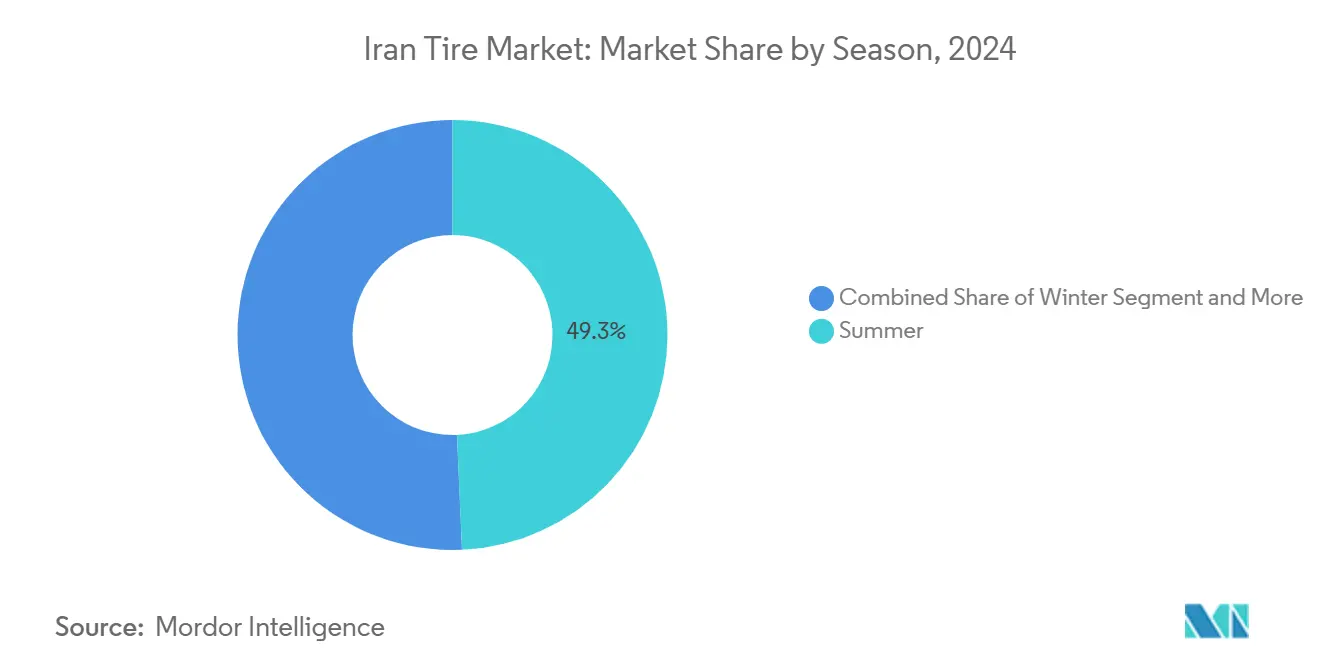

- シーズン別では、サマータイヤが2024年のイランタイヤ市場シェアの49.33%を占め、ウィンタータイヤは2030年にかけて6.12%のCAGRで拡大しています。

- タイヤ設計別では、ラジアル構造が2024年のイランタイヤ市場シェアの70.25%を占め、非空気圧・エアレスタイヤは2030年にかけて最速の7.58%のCAGRを記録すると予測されています。

- 車両タイプ別では、乗用車が2024年のイランタイヤ市場シェアの43.16%をリードし、同セグメントは2030年にかけて5.03%のCAGRで拡大すると予測されています。

- 用途別では、オンロードが2024年のイランタイヤ市場シェアの68.55%をリードし、同セグメントは2030年にかけて5.47%のCAGRで拡大すると予測されています。

- エンドユーザー別では、アフターマーケットセグメントが2024年のイランタイヤ市場シェアの64.15%を占め、2030年にかけて6.48%のCAGRで成長しています。

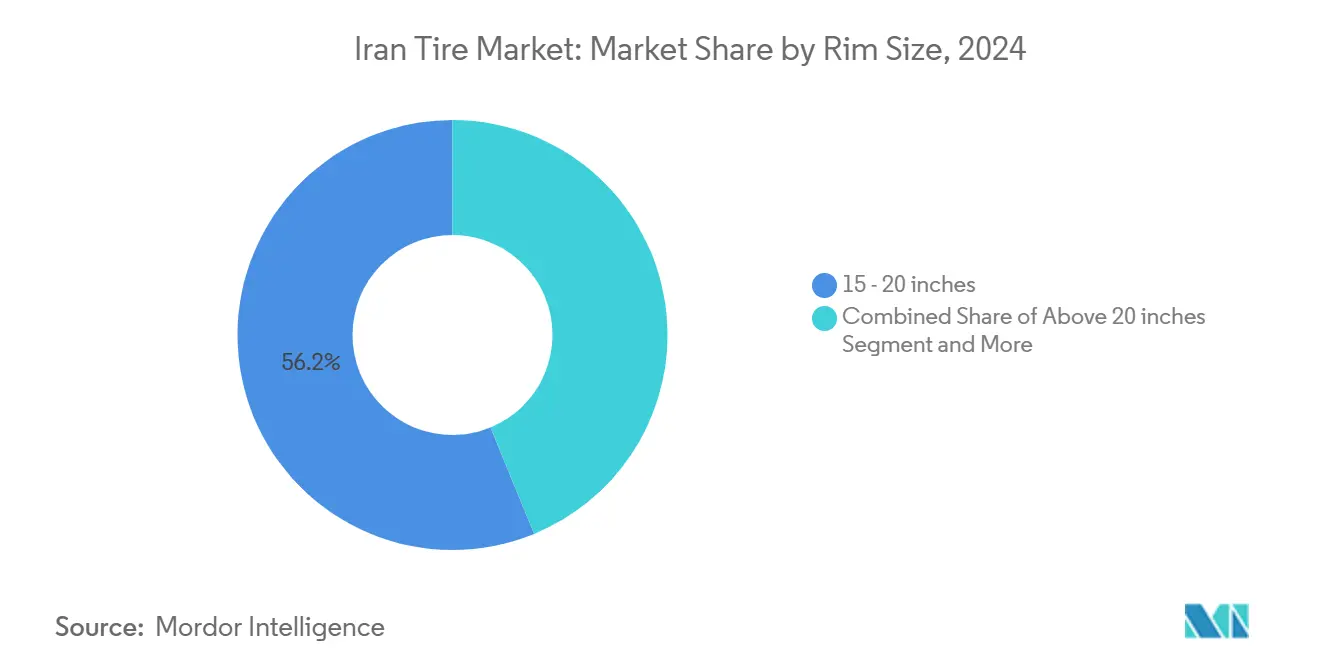

- リムサイズ別では、15〜20インチ製品が2024年のイランタイヤ市場シェアの56.17%を獲得し、20インチ超の製品は2030年にかけて7.14%のCAGRで拡大すると予測されています。

- 推進方式別では、内燃機関車両が2024年のイランタイヤ市場シェアの83.18%を占めていますが、バッテリー電気自動車は2025年から2030年にかけて10.92%のCAGRを記録する見込みです。

イランタイヤ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 補助価格による需要安定化 | +0.8% | 全国、主要都市部 | 中期(2〜4年) |

| IKCOおよびSAIPAによる現地化推進 | +0.6% | テヘランおよびホラーサーンの製造拠点 | 長期(4年以上) |

| 交換サイクルの短縮 | +0.5% | 全国、南部州で顕著 | 短期(2年以内) |

| SUVおよびCUVの保有台数拡大 | +0.4% | テヘラン、イスファハーンおよびその他の都市回廊 | 中期(2〜4年) |

| 国民IDに紐づく電子販売の義務化 | +0.3% | 全国デジタル展開 | 短期(2年以内) |

| EVタクシー試験導入の拡大 | +0.2% | テヘラン首都圏、その後主要都市への展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

補助価格プログラムによる代替需要の安定化

国営配分制度により、補助対象の乗用車タイヤはオープンマーケット価格より概ね35〜40%低く抑えられており、kala.ntsw.irなどのプラットフォームでの安定した販売を保証しています。管理価格と自由価格の収束により投機的な買い占めが抑制され、国民ID1件につき半年ごとに1ペアというクォータ上限が年間を通じた購入を分散させています。補助対象タイヤはINSOの同一品質基準を満たす必要があるため、メーカーは予測可能な工場出荷量の恩恵を受けています。しかし、市場価格が補助価格に近づくにつれ、個人データの提供を敬遠するドライバーも増えており、制度の長期的な持続性に課題をもたらしています。

IKCOおよびSAIPAによるOEM現地化推進

国内自動車生産の相当なシェアを占めるIKCOとSAIPAは、外貨予算の逼迫を背景に現地化を加速させており、サプライチェーン強化のための緊急信用枠への合同投資を要請しています。その戦略は、ホラーサーンおよびタブリーズにおける新型モデルの要件を満たすラジアルおよびチューブレスラインを供給できる国内タイヤ企業へのより多くの発注を促しています。Kavir Tire社によるMatador社のラジアル技術の取得など技術共有契約は、イランタイヤ市場の国産技術力への取り組みを示しています。現地化はまた、制裁に関連した輸入リスクを軽減し、通貨変動を国内契約受注の構造的な追い風に転換しています。

過酷な道路と高温による交換サイクルの短縮

熱サイクルと粗いアスファルトにより、乗用車のトレッド寿命は世界平均を大幅に下回っており、特に気温が50℃を超える砂漠地帯の州では顕著です。鉱山・建設車隊はさらに激しい摩耗を経験しており、BazarLastikのようなタイヤ専門業者は露天掘り運搬路の酸性土壌や鋭利な石英に耐えるコンパウンドを調合しています。イランの大型車両配分ポータルを通じて収集されたデータは、南部での廃棄サイクルの加速を裏付けており、国内生産者の工場稼働計画を支える信頼性の高いアフターマーケット需要を生み出しています。

SUVおよびクロスオーバーの保有台数の急速な拡大

SUVとCUVはすでに地元のChery生産の相当なシェアを占めており、2024年の大半の販売量を獲得した15〜20インチリムへの需要を押し上げています。大きなサイドウォールと強化されたビードはプレミアム価格を要求し、夏の路面温度50℃での熱を放散する大型キャビティと二層トレッドデザインを拡大できるメーカーの粗利益率を拡大しています。ガソリン消費量の増加は車両使用率の上昇を裏付けており、重量のあるSUVの摩耗速度を加速させています[1]「燃料消費量が過去最高を更新」、テヘラン・タイムズ、tehrantimes.com。したがって、イランタイヤ市場はこのセグメントにおいて、大径サイズと短い交換サイクルの両面から二重の恩恵を受けています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料コストを押し上げる外国為替変動 | −1.2% | 全国、特にテヘランおよびイスファハーンのクラスターで深刻 | 短期(2年以内) |

| 技術流入を阻む米国制裁 | −0.8% | 全国、特に先進ラジアル投資において | 長期(4年以上) |

| ラジアル転換を遅らせる老朽化したトラック | −0.4% | 商業輸送回廊 | 中期(2〜4年) |

| ゴムプロジェクトを制限する水資源ストレス | −0.3% | 南部および中部の干ばつ傾向のある州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入原材料コストを押し上げる外国為替変動

特殊カーボンブラック、スチールコード、合成ゴムは依然としてドル建てであるため、リアルの変動は国内工場の利益率を圧迫します。DSGEモデリングは制裁ショックと中間財輸入の急激な減少を結びつけており、原材料不足を強化しています。Carbon Simorgh社の42,000トンラインなど国内カーボンブラック生産があるにもかかわらず、高品質の原材料は依然として海外から調達する必要があり、自由市場レートが急騰するたびに工場出荷価格が上昇します。優遇外貨窓口は一時的な助けとなりますが、予測不可能な配分スケジュールにより保守的な在庫積み上げが強いられ、資金を拘束します。

技術流入を制限する米国二次制裁

2018年以降、西側のライセンサーはイランのプロジェクトから撤退し、スマートタイヤセンサーラインや完全自動化加硫プレスなどのアップグレードが停滞しています。中国グループが部分的にその空白を埋めており、Linglongの310万ユニットプロジェクトはその象徴ですが、同社の設備は欧州サプライヤーが提供する最先端の自動化技術の一部を欠いています[2]「Linglongのイラン事業拡大」、欧州ゴムジャーナル、european-rubber-journal.com。この技術的な遅れは、近隣のトルコとパキスタンがEU準拠の品質を強調する中、イランタイヤ市場の輸出競争力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シーズン別:サマーの優位性は気候の現実を反映

サマーパターンは2024年のイランタイヤ市場の49.33%を占め、中央高原と沿岸南部における年間を通じた高温に支えられています。ウィンタータイヤは現在ベースが小さいものの、ギーラーン、マーザンダラーン、クルディスターンのドライバーが山岳道路での厳格な安全検査に対応するにつれ、6.12%のCAGRで成長するでしょう。したがって、ウィンター製品のイランタイヤ市場規模は総需要より速いペースで拡大する見込みですが、2030年まで絶対量はサマーラインに及ばないでしょう。

消費者教育キャンペーンとINSO認定スノーパターンの供給改善により、セグメント普及に要する時間が短縮されています。一方、オールシーズンタイヤは年間を通じて変化する天候に直面するテヘランの通勤者に引き続き人気があります。サプライヤーはシリカ含有量を高めてトレッドを7℃以下でも柔軟に保つコンパウンドブレンドを調合し、均一な性能を確保しながら走行距離保証を延長しており、価格に敏感な都市では重要な販売ポイントとなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイヤ設計別:ラジアル技術が近代化をリード

ラジアル構造は2024年のイランタイヤ市場シェアの70.25%を確保しており、国内債券とMatador社およびLinglong社との技術契約を通じて資金調達された30年にわたる工場アップグレードを反映しています。バイアス設計は主に、性能よりも低単価が優先される旧式の農業・重量輸送車隊に残存しています。非空気圧・エアレスソリューションのイランタイヤ市場規模はニッチなままですが、鉱山および軍事向け受注から恩恵を受け、2030年にかけて7.58%のCAGRで拡大するでしょう。

国内の工具メーカーは現在、ビード巻き取りおよび押し出し設備の相当なシェアを供給しており、設備投資を削減してラジアルラインの展開を加速しています。OEMが2026年以降に完全にチューブレス仕様に移行するにつれ、残存するバイアスセグメントはさらに縮小し、生産者は低転がり抵抗トレッドブロックと防音フォームインサートを特徴とするEV最適化SKUに向けて能力を再配置できるようになります。

車両タイプ別:乗用車が数量成長を牽引

乗用車需要は2024年のイランタイヤ市場規模の43.16%を占め、IKCOとSAIPAのセダンの堅調なパイプラインと活発な中古車取引に支えられ、5.03%のCAGRで成長すると予測されています。小型商用バンはeコマースのラストマイル配送企業からの勢いを受けており、大型トラックの交換需要はインフラ貨物量に左右されます。

二輪車はテヘランの狭い路地では不可欠ですが、平均リムサイズが18インチ未満であるため、金額ベースのシェアは控えめです。オフロードの鉱山・建設カテゴリーはキログラム当たりの利益率が高く、ザグロス山脈の採石帯で稼働するKomatsuおよびCaterpillar車隊向けに耐切断コンパウンドを製造する専門参入者を引き付けています。

用途別:オンロードの優位性はインフラ重視を反映

オンロード装着は2024年のイランタイヤ市場シェアの68.55%を獲得し、マシュハド、イスファハーン、ペルシャ湾岸港を結ぶ高速道路の改善を背景に5.47%のCAGRで拡大するでしょう。オフロードのニッチ市場、鉱山、農業、建設は数量では小さいものの、トレッド深さと補強層のために単価は最大3倍に達します。

産業用タイヤディーラーによると、ケルマーン州の採石場トラックは研磨性の砂岩により1,500時間ごとにタイヤセットを交換しており、これは世界標準の2倍の速さです。国内ブランドは3プライカーカスとデュアルコンパウンドサイドウォールを試験し、このプレミアム市場を獲得しようとしています。農業向け需要はファールス州の機械化インセンティブから恩恵を受けており、2024年には新型トラクターが補助対象タイヤの資格を得ました。

エンドユーザー別:アフターマーケットは車隊の年齢プロファイルを反映

アフターマーケット数量は2024年のイランタイヤ市場の64.15%を占め、経済的不確実性の中でオーナーが車両を長期保有するにつれ、このチャネルは6.48%のCAGRで加速しています。OEM向け需要は乗用車生産量を反映していますが、タイヤ総ユニット需要を下回っています。

リトレッドは大型トラック車隊に響くコスト優位性を享受しています。Aria Tire Complexは新品セットと比較して30〜50%の節約を提示し、ケーシング材料の80%を再利用して環境負荷を低減しています。乗用車オーナー向けには、ディーラーネットワークがホイールアライメントと窒素充填パッケージをバンドル提供し、チケットサイズを引き上げながらブランドロイヤルティを固定しています。

リムサイズ別:中間サイズが現在の需要を支配

15〜20インチのリムは2024年のイランタイヤ市場シェアの56.17%を占め、コンパクトセダンと新興CUVに牽引されています。20インチ超のSKUはプレミアム輸入品と国内高級モデルが普及するにつれ、7.14%のCAGRで拡大するでしょう。

マシュハドホイール製造は現在、軽量22インチアロイ向けのフローフォーミングラインを含む生産能力を有しています。この国内供給は中国製ホイール輸入への依存を低減し、大径リムタイヤの普及を直接支援しています。しかし、地方のタクシー車隊における14インチ以下のリムは依然として一般的であり、主要都市圏以外での超低扁平率ゴムの需要を制約しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:ICEが依然として主流、EV勢いが拡大

ICEプラットフォームは2024年のイランタイヤ市場の83.18%を確保していますが、バッテリー電気自動車向け装着は手厚い関税優遇と大気浄化規制に後押しされ、最速の10.92%のCAGRを達成するでしょう。ハイブリッド数量は遅れていますが、国内自動車メーカーが48Vシステムを現地化すれば加速する可能性があります。

LRRコンパウンドと空力サイドウォールは現在試験生産中であり、Kavir TireはEUラベルAグレードの転がり抵抗をベンチマークしています。コム〜イスファハーン高速道路に沿って充電回廊が拡大するにつれ、EVドライバーはより高速レーティングのタイヤを求めるようになり、プレミアム層を拡大して単純なユニット増加を超えた価値成長を強化するでしょう。

地理的分析

イランの国内市場は依然として中核ですが、トルコへの非石油輸出の増加は、タイヤメーカーが近隣諸国に追加販売を見込む理由を示しています。テヘラン、イスファハーン、ケルマーン周辺に集積した工場は、イラク、アゼルバイジャン、アルメニアへの出荷貨物の輸送コストを競争力ある水準に保つ道路・鉄道網を享受しています。一方、シスターン・バルーチェスターン州で建設中のArya Hamoon施設は、国境への近接性を活かしてパキスタンおよびアフガニスタン向けに相当な生産能力を割り当てる計画です。

国内需要は気候によって大きく異なります。フーゼスターンなどの砂漠地帯の州は年間を通じて耐熱トレッドゴムを発注する一方、ギーラーンとマーザンダラーンの小売業者は11月から3月にかけて相当なウィンター向け数量をシフトします。テヘランの車両保有台数は単一最大の都市市場としての地位を確保しており、適時交換を促す定期的な技術検査の義務化によって支えられています。

地域のインフラ支出はオフロード数量に影響します。ケルマーンの銅鉱山は大型トラック受注を促進し、フーゼスターンの灌漑プロジェクトはサトウキビ農場でのフローテーションタイヤ需要を牽引しています。kala.ntsw.irポータルから抽出された政府データにより、生産者は在庫を精密に配分できますが、完全な報告要件を回避する業者もおり、地方都市で散発的な不足を引き起こしています。全体として、地理的条件はこれらのマイクロ市場の急増に対応して在庫をシャトルできる複数工場ネットワークを持つサプライヤーに有利です。

競合ランドスケープ

イランのタイヤ市場は中程度の集中度を示しています。Kavir Tire、Barez Industrial Group、Iran Tire Manufacturingが主要プレーヤーであり、それぞれ輸入コンテンツを抑制するためにコンパウンド混合とビードワイヤーラインを統合して運営しています。GoodyearはNikran Tire Co.を通じてプレミアムポジショニングと忠実な高所得顧客基盤に依存しながら足場を維持しています。

技術パートナーシップが競争の要となっています。LinglongのArya Hamoonへの設備供給は自動加硫とX線検査をもたらし、一方Matadorの以前のラジアルワイヤー契約はKavir Tireがチューブレス能力を構築するのを助けました。現在アップグレードする国内グループは、輸入ブランドが以前優位を持っていた分野であるEV対応低転がり抵抗設計のOEM要求に応えることができます。

戦略的な動きには生産能力拡張も含まれます。Barezはローレスターンに年産15,000トンのTBR工場の土木工事を開始し、2025年の完成を目指しています[3]「ローレスターン工場への投資」、Barez Industrial Group、barez-tires.com。マシュハドホイールの上流ホイール事業は、CKDキット向けにタイヤとリムをバンドルするシステムサプライヤーとしての地位を確立しています。一方、中小プレーヤーはリカーリング収益を確保するためにリトレッドフランチャイズを模索しています。制裁が継続する可能性が高い中、競争の焦点は国内原材料統合、コスト管理、および税関で2年以上経過したタイヤの輸入を禁止するINSOラベリング規範への準拠に集中しています。

イランタイヤ産業のリーダー企業

Barez Industrial Group

Kavir Tire Co.

Yazd Tire Co.

Iran Tire Manufacturing Co.

Artawheel Tire (Aptrco)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Barez Industrial Groupは、2025年7月までに年産15,000トンのトラック・バス用ラジアルおよび小型トラック用タイヤを供給するため、アリーゴーダルズにグリーンフィールド工場の起工式を行いました。

- 2023年1月:Barez Industrial Groupは、3年以内に稼働予定の220エーカーのサイトでイラン初の大型OTRタイヤプロジェクトを開始しました。

イランタイヤ市場レポートの調査範囲

| サマー |

| ウィンター |

| オールシーズン |

| ラジアル |

| バイアス |

| 非空気圧・エアレス |

| 乗用車 |

| 小型商用車 |

| 大型商用トラックおよびバス |

| 二輪車 |

| オフロードおよび特殊用途(OTR、農業、鉱山、レーシング) |

| オンロード |

| オフロード(建設、鉱山、農業) |

| OEM |

| アフターマーケット(交換およびリトレッド) |

| 15インチ未満 |

| 15〜20インチ |

| 20インチ超 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッドおよび燃料電池車両 |

| シーズン別 | サマー |

| ウィンター | |

| オールシーズン | |

| タイヤ設計別 | ラジアル |

| バイアス | |

| 非空気圧・エアレス | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型商用トラックおよびバス | |

| 二輪車 | |

| オフロードおよび特殊用途(OTR、農業、鉱山、レーシング) | |

| 用途別 | オンロード |

| オフロード(建設、鉱山、農業) | |

| エンドユーザー別 | OEM |

| アフターマーケット(交換およびリトレッド) | |

| リムサイズ別 | 15インチ未満 |

| 15〜20インチ | |

| 20インチ超 | |

| 推進方式別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| ハイブリッドおよび燃料電池車両 |

レポートで回答される主要な質問

2025年時点のイランタイヤ市場の規模はどのくらいですか?

イランタイヤ市場規模は2025年に21億4,000万USDに達し、2030年までに27億3,000万USDに拡大すると予測されています。

2025年から2030年にかけてのイランのタイヤの予想成長率はどのくらいですか?

総需要は2025年から2030年の期間に4.99%のCAGRで拡大すると予測されています。

どのタイヤセグメントが市場シェアをリードしていますか?

ラジアル設計がイランタイヤ市場の2024年出荷量の70.25%のシェアで支配しています。

なぜアフターマーケットが販売の大半を占めているのですか?

老朽化した車両保有台数、過酷な道路状況、および政府補助プログラムが、2024年需要の64.15%を代替数量に押し上げています。

最終更新日: