ナイジェリア フードサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

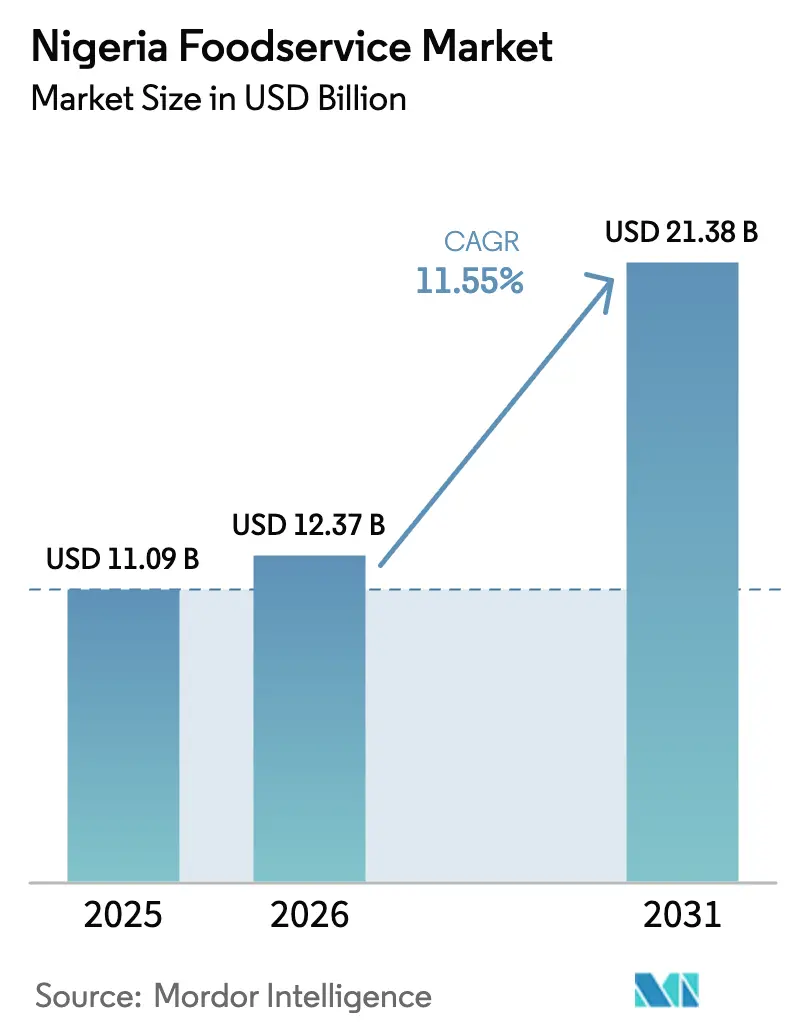

| 基準年の市場規模 (2025) | 11.09 十億米ドル |

| 市場規模 (2026) | 12.37 十億米ドル |

| 市場規模 (2031) | 21.38 十億米ドル |

| 成長率 (2026 - 2031) | 11.55% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア フードサービス市場分析

ナイジェリアのフードサービス市場規模は、2025年の110億9,000万USDから2026年には120億3,700万USDへと成長し、2026年~2031年のCAGR 11.55%で2031年までに213億8,000万USDに達すると予測されます。この拡大は、若年層人口の多さ、拡大する都市部中間層、および取引摩擦を低減する急速なデジタル決済の普及によって支えられています。クイックサービスレストラン(QSR)が引き続き数量成長を牽引する一方、クラウドキッチン形式はアセットライトな運営を活用して新たな需要機会を取り込んでいます。ラゴスおよびアブジャにおけるリテールモールの開業は、高い客単価を生み出すプレミアム不動産を供給しており、空港のモダナイゼーションは旅行ハブにおける成長機会を倍増させています。資本力のあるチェーンによる統合の動きは将来の効率向上を示唆していますが、持続的な二桁台の食品インフレとインフラのギャップがマージンを圧迫し続けています。さらに、ナイジェリアのフードサービス産業は独立店舗の著しい存在感を特徴としており、Food Concepts PLC、Eat & Go Limited、Sundry Foods Limitedなどの新興チェーンがデジタルプラットフォームとデリバリーモデルを活用しながら地域的な成長を遂げています。

主要レポートのポイント

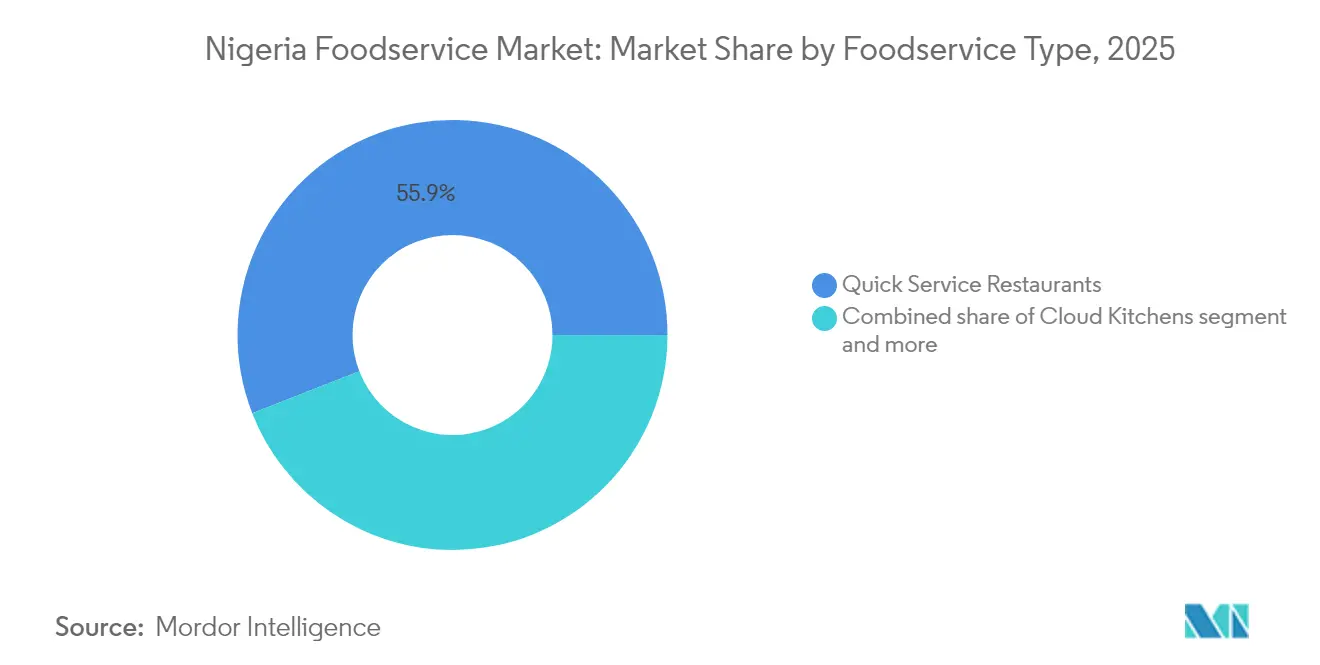

- フードサービスタイプ別では、クイックサービスレストランが2025年のナイジェリアフードサービス市場シェアの55.92%を占めトップとなっており、クラウドキッチンは2031年までにCAGR 12.05%で拡大する見込みです。

- アウトレット別では、独立店舗が2025年のナイジェリアフードサービス市場規模の70.62%のシェアを占めており、チェーン店舗は2031年までにCAGR 12.96%で成長する見通しです。

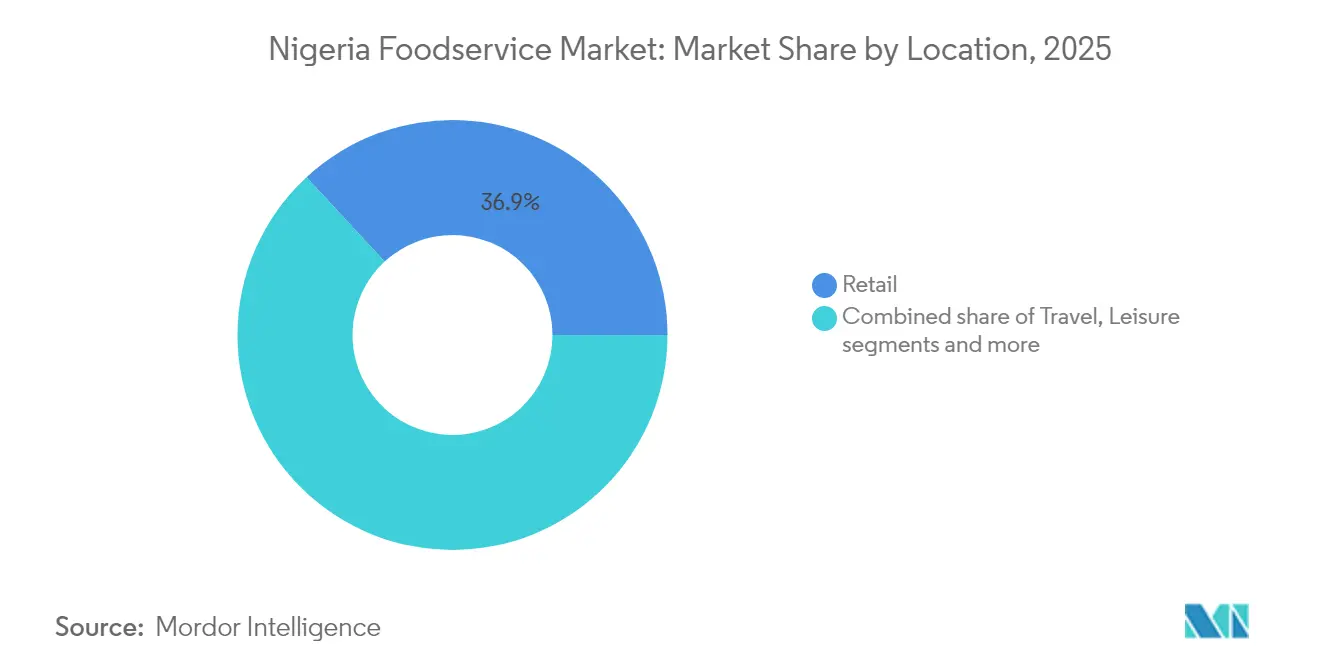

- ロケーション別では、小売立地が2025年のナイジェリアフードサービス市場規模の36.88%を占めており、旅行立地は2031年までにCAGR 11.88%を記録すると予測されます。

- サービスタイプ別では、店内飲食が2025年のナイジェリアフードサービス市場規模の64.02%を占めており、デリバリーサービスは2031年までにCAGR 12.34%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナイジェリア フードサービス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 都市部中間層の拡大と可処分支出の増加 | +1.8% | ラゴス、アブジャ、ポートハーコート、カノ都市圏 | 中期(2〜4年) |

| オンラインデリバリーおよびクラウドキッチンモデルの爆発的成長 | +2.1% | 全国、ラゴス〜アブジャ回廊に集中 | 短期(2年以内) |

| ラゴス・アブジャにおけるモール・小売不動産開発の急速な進展 | +1.4% | ラゴス州、FCTアブジャ、ポートハーコートで新興 | 中期(2〜4年) |

| 現地食品加工および後方統合に向けた政府の推進 | +1.2% | 全国、SAPZプログラム対象州での早期効果 | 長期(4年以上) |

| アウトレット営業費用を低減するサービスとしての電力マイクログリッド | +0.9% | 都市中心部、地方都市への拡大中 | 中期(2〜4年) |

| プレミアムダイニング形式を促進するディアスポラ観光の成長 | +0.8% | ラゴス、アブジャ、観光地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部中間層の拡大と可処分支出の増加

ナイジェリアの都市部中間層の拡大は、主要都市圏において可処分所得の伸びがインフレを上回ることでフードサービス需要を加速させています。ラゴス州は2024年12月だけで観光・ホスピタリティ活動からNGN 1,115億(USD 7,300万)を創出し、ホテルは15,000件以上の予約からNGN 540億を稼ぎ出し、デッティ・ディセンバー現象の期間中に90%の客室稼働率を達成しました [1]出典:「グッドツーリズム」ブログ、「デッティ・ディセンバー:ナイジェリアにおけるディアスポラ観光の台頭」、goodtourismblog.com。この季節的な急増は、ナイジェリアの推定1,500万人の中間層消費者に集中する購買力を示しており、彼らは従来の物品消費よりも体験型支出を優先する傾向が強まっています。都市化に向けた人口動態の移行は持続可能な需要プールを生み出しており、ナイジェリアの都市人口は年率4.3%で成長し、世界平均の1.8%を大幅に上回っています。中小企業におけるデジタル決済の普及は売上成長の向上と相関しており、中間層消費者がフードサービスカテゴリー全体にわたって数量と価値の両方の拡大を牽引していることを示しています。NAFDACの食品安全規制は消費者の選好に影響をますます及ぼしており、中間層セグメントは国際的な衛生基準を満たす認証施設に対してプレミアムを支払う意欲を示しています。

オンラインデリバリーおよびクラウドキッチンモデルの爆発的成長

オンラインフードデリバリープラットフォームは、従来の不動産制約を回避するアセットライトなビジネスモデルを通じてナイジェリアのフードサービス景観を変革しています。Manoは2024年7月に食料品デリバリーからフードデリバリーへと事業を拡大し、USD 9億3,650万と評価される市場セグメントを対象とし、ラゴスおよびアブジャの既存ダークストアインフラを活用して40分のフルフィルメントタイムを実現しました。Chowdeckはナイジェリアの困難なデリバリー市場に対処するため、シードファンドとしてUSD 250万を確保し、サプライサイドのレストランオンボーディングとラストマイルロジスティクスの最適化に注力しています。クラウドキッチンモデルは、Chow Centralなどの企業がアフリカの諸都市にわたる未利用の商業厨房を活用することで普及を遂げています。このアプローチは、従来のレストラン形式と比較して資本要件を削減しながら、迅速な地理的拡大を可能にします。さらに、ラゴス、アブジャ、ポートハーコートなどの主要都市では、デジタル決済システムと統合されたアプリベースの注文プラットフォームの普及が顕著に進んでいます。クラウドキッチンは複数のブランドが共有施設からデリバリー専用店舗を運営できるようにすることで業務を変革し、賃料およびサービス費用を削減しています。地元のオペレーターは多様な料理メニューの提供や迅速なデリバリーパートナーシップの形成を通じて変化する消費者ニーズに対応しています。

ラゴス・アブジャにおけるモール・小売不動産開発の急速な進展

ナイジェリアの主要商業センターにおけるショッピングモールの増加は、高い平均注文額と長い営業時間をもたらすプレミアムなフードサービス不動産機会を生み出しています。ラゴスおよびアブジャ都市圏は現代的な小売スペース開発の70%以上を占めており、新しいショッピングコンプレックスはフードコートをアンカーテナントとして統合することで集客力を高め、訪問者の滞在時間を延長しています。例えば、2024年7月、Avoltaはラゴス空港の新ターミナル2において10年間の免税コンセッションを確保し、食品・飲料の提供に加えて美容品や酒類も取り扱う400平方メートルの店舗をオープンしました。連邦空港局がナイジェリア全土に5つの新ターミナルを開発する計画は、空港小売を高成長のフードサービスチャネルとして位置づけており、特に市場への参入を目指す国際ブランドにとって魅力的です。ブリティッシュ エアウェイズはラゴス空港に完全改装された360平方メートルのラウンジに投資し、ナイジェリアの定番料理とブリティッシュインスパイアの料理を定期的にローテーションするセルフサービスダイニングエリアを設けています。小売立地の利点には、高いセキュリティレベル、信頼できる電力供給、集中した消費者トラフィックが含まれ、これらの要素はプレミアムな賃料コストを正当化しながらフードサービスオペレーターに優れた店舗経済をもたらします。

現地食品加工および後方統合に向けた政府の推進

ナイジェリア政府は国内食品バリューチェーンを強化するための包括的な政策を実施しており、フードサービスオペレーターが費用対効果の高い現地調達食材を確保する機会を生み出しています。特別農工処理ゾーン(SAPZ)プログラムは、7つの州と連邦首都特別地域にわたるフェーズ1の実施に向けてUSD 5億3,850万の資金を受け取り、農業加工活動において150万世帯と40万人の直接雇用を目標としています。ナイジェリア・ファーストポリシーは、精白前の玄米、穀物ソルガム、キビ、トウモロコシ、小麦、豆類を含む基本食品への関税ゼロを通じて現地製造を優先し、サプライチェーン管理への後方統合を進めるフードサービスオペレーターの投入コストを削減しています。JBSは2024年11月にナイジェリア政府と覚書に署名し、6つの食肉加工工場にUSD 25億を投資することで国内のタンパク質供給能力を強化し輸入依存を低減します。2024年6月7日の世界食品安全デーに開始された食品安全・品質に関する国家政策は、コンプライアンスシステムを実施できる大規模なフードサービスチェーンに恩恵をもたらす標準化されたフレームワークを確立する一方、インフォーマルなオペレーターには参入障壁を設けています。NAFDACおよびナイジェリア標準機構からの規制上の影響は、食品安全と品質保証に対する消費者の期待の進化に応えるため認定サプライヤーを求めるフードサービスオペレーターの調達決定にますます影響を与えています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 持続的な二桁台の食品インフレによるマージン圧縮 | -1.4% | 全国、北部州で最も深刻 | 短期(2年以内) |

| 第1層都市以外における慢性的な電力・コールドチェーンのギャップ | -1.2% | 地方都市、全国の農村地域 | 長期(4年以上) |

| 輸入依存の投入コストを引き上げる外国為替の変動 | -0.9% | 全国、輸入依存オペレーターに影響 | 中期(2〜4年) |

| 北西部における治安悪化によるサプライチェーンの混乱 | -0.7% | 北西部州、中部地帯への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続的な二桁台の食品インフレによるマージン圧縮

食品インフレ圧力は、投入コストがメニュー価格調整を上回るペースで上昇するため、フードサービスオペレーターに対して経営上の課題をもたらし、全セグメントの利益マージンを圧縮しています。ナイジェリアの食品インフレは2024年に40.9%に達し(国家統計局(NBS))、オペレーターはダイナミックプライシング戦略を実施しながら市場において消費者の価格感応度を管理することを余儀なくされています [2]出典:ナイジェリア経済サミットグループ、「ナイジェリアのインフレ率は2024年6月に28年ぶりの高水準に上昇」、nesgroup.org。2023年にNGN 662億の売上を記録したナイジェリア最大のファストフードチェーンであるChicken Republicは、プロモーションキャンペーンとサプライチェーン最適化を通じて大手プレイヤーがインフレに対抗する方法を示しています。家禽部門はトウモロコシ価格の変動から特に圧力を受けており、業界団体はタンパク質ベースのメニュー価格に直接影響する飼料コストを安定させるための輸入ライセンス承認を求めてロビー活動を行っています。市場の断片化した構造はインフレの影響を増幅させており、独立店舗はスケールメリットを活用するチェーン店舗と比較して有利なサプライヤー条件を交渉する購買力を欠いています。消費者の支出パターンはバリュー志向の提供物にシフトしており、クイックサービスレストランが市場シェアを維持する一方で、フルサービス施設は価格に敏感な人口セグメントでの来客数低下を経験しています。

第1層都市以外における慢性的な電力・コールドチェーンのギャップ

慢性的な電力不足と不十分なコールドチェーンインフラは、ラゴスやアブジャのような第1層都市を超えたナイジェリアのフードサービス市場の成長を妨げ続けています。信頼できる電力と冷蔵設備の不足はレストランの運営、食品の保管、安全な取り扱い慣行を制限しています。ICEコマーシャルパワーのマイクログリッドシステムは、ホスピタリティおよび小売ビジネスに対して最大35%のエネルギー節約を提供し、都市部でのコスト効率を向上させています。同様に、Alfenのカカオ工場マイクログリッドは年間100万リットル以上のディーゼル消費削減を実証しており、スケーラブルな再生可能エネルギーモデルを示しています。ColdHubsは58か所の太陽光発電式冷蔵室と10台の冷蔵トラックを通じてコールドチェーンの強化に貢献し、11,000人以上の農家と小売業者にサービスを提供しながら食品廃棄を大幅に削減しています。しかし、これらのイノベーションは主要都市に集中しており、地方地域は高価なディーゼル発電機に依存したままです。この格差は小規模なフードサービスオペレーターの運営コストを増加させ、冷蔵設備を必要とするメニューの多様化を制限しています。西アフリカ作物改良センターおよびCGIARがコールド輸送の取り組みに取り組んでいますが、全国規模の展開にはまだ数年かかります。このインフラのギャップは、乳製品、冷凍デザート、生鮮農産物などの冷蔵依存の食品カテゴリーに特に影響を与えます。その結果、電力およびロジスティクスの課題はナイジェリアのフードサービス市場の包括的な成長に対する重大な構造的障壁であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:QSRの優位性とクラウドキッチンのイノベーション

クイックサービスレストランは2025年に55.92%の市場シェアを占めており、経済的圧力と都市環境における時間的制約の中でナイジェリアの消費者が手頃で便利なダイニングオプションを好む傾向を反映しています。このセグメントのレジリエンスは、一貫した品質と価格を可能にする標準化された運営から生まれており、Chicken Republicのナイジェリアインスパイアメニューアイテムのような現地適応が国際フランチャイズに対する競争上の差別化を生み出しています。Food Concepts PLCは西アフリカ全域に店舗を展開しており、テクノロジーを活用して運営効率を追求する優れたマネジメントのQSRチェーンのスケーラビリティの可能性を示しています。同社のオンラインデリバリーの成長は前年比140%を超えており、変化する消費者行動パターンを取り込む成功したデジタルトランスフォーメーションの取り組みを示しています。フルサービスレストランはインフレと人件費増加によるマージン圧縮に直面している一方、カフェおよびバーは都市部のミレニアル世代とZ世代の消費者の間でナイジェリアの成長するコーヒー文化とソーシャルダイニングのトレンドから恩恵を受けています。

クラウドキッチンはデリバリープラットフォームの普及と不動産要件の削減を活かし、迅速な市場参入と地理的拡大を可能にすることで、2031年までのCAGR 12.05%で最も急成長するセグメントとして台頭しています。テクノロジーの統合はクラウドキッチンの成功に欠かせない要素となっており、リアルタイムの注文追跡、在庫管理、セントラルキッチンとフルフィルメントセンター間の連携が運営効率を向上させています。このセグメントは、eナイラの普及やインフォーマルな企業における60%を超えるモバイルウォレットの普及率を含むナイジェリアのデジタル決済インフラの改善から恩恵を受けており、デリバリー専用ビジネスモデルのシームレスな取引処理を促進しています。

アウトレット別:独立店舗のレジリエンスとチェーンの標準化

独立店舗は2025年に70.62%の市場シェアを維持しており、ナイジェリアの起業家文化と地域の味の好みや文化的なダイニング習慣に応える現地適応型メニュー提供に対する消費者の選好を反映しています。これらの施設は運営の柔軟性から恩恵を受けており、標準化された業務全体に実施しようとする大手チェーンが苦労するような食材の入手可能性と季節的な価格変動に基づく迅速なメニュー調整を可能にします。独立したオペレーターは食品の準備と調達に垂直統合することが多く、フォーマルなサプライチェーンへの依存を減らしながら地元の農家やサプライヤーとの直接関係を築いています。しかし、彼らはフォーマルな資金調達へのアクセス、テクノロジーソリューションの実施、調達とマーケティング活動における規模の経済の達成において課題に直面しています。このセグメントのレジリエンスは、経済低迷期において独立オペレーターが企業ガイドラインによって制約されるフランチャイズ競合他社よりも動的に価格と提供量を調整することを示しています。

チェーン店舗は、資本、テクノロジーインフラ、および複数の店舗にわたって一貫した顧客体験を提供する標準化された業務プロセスへの優れたアクセスに牽引され、2031年までのCAGR 12.96%で加速しています。31%の株式を取得したACAプライベートエクイティとのFood Concepts PLCのパートナーシップは、チェーンが拡大とテクノロジーアップグレードの資金調達のために外部投資を活用する方法を示しています。バーガーキングのラゴスのムルタラ・ムハンマド空港2への16番目のナイジェリア店舗開業は、高い顧客スループットを通じてプレミアムな賃料コストを正当化する高トラフィック立地への国際チェーンの戦略的焦点を示しています。チェーン店舗はデジタル注文システム、ロイヤルティプログラム、パーソナライズされたマーケティングと運営最適化を可能にするデータ分析機能を採用する傾向が増しています。このセグメントはブランド認知度とマーケティングの規模の経済から恩恵を受ける一方で、標準化されたトレーニングプログラムは多様な地理的市場にわたって消費者の信頼と再来店パターンを構築するサービス品質の一貫性を確保します。

ロケーション別:小売の集中が旅行セグメントの成長を牽引

小売立地は2025年に36.88%の市場シェアを占めており、集中した集客力、長い営業時間、および衝動的な外食の決定と高い平均注文額を促す統合されたショッピング体験から恩恵を受けています。ショッピングモールは、信頼できる電力供給、セキュリティシステム、および駐車施設を備えた管理された環境を提供し、ナイジェリアの都市中心部においてスタンドアロンのフードサービス施設が直面する主要なインフラ課題に対処しています。このロケーションタイプは、標準化された店舗形式と運営の一貫性を必要とする国際フランチャイズの概念に特に適しており、フードコートは共有施設と削減された個別賃料コストを通じて小規模オペレーターがプレミアム不動産にアクセスできるようにします。小売統合は相互の集客を促進するプロモーションキャンペーンと顧客ロイヤルティプログラムのためにフードサービスオペレーターが小売業者と提携するクロスセリングの機会を生み出します。しかし、小売立地は高い賃料コストと利益分配の取り決めに直面しており、利益マージンを圧迫し、オペレーターはロケーションプレミアムを正当化するために優れた販売実績を達成することが求められます。

旅行立地は2031年までのCAGR 11.88%で最も急成長するセグメントとなると予測されています。この成長は、ナイジェリアの観光・航空セクターの回復と、旅客体験の向上と滞在時間の短縮を目的としたインフラのモダナイゼーション施策に起因しています。連邦空港局によるナイジェリア全土への新ターミナル開発計画は、競合が限定的な高価値顧客セグメントへのプレゼンス確立を目指すフードサービスオペレーターに拡大の機会を生み出します。旅行立地は拘束された顧客基盤と限られた競合選択肢により高いメニュー価格を設定できる一方、国際旅客トラフィックは多様な料理オプションと長い営業時間に対する需要を牽引します。航空大臣が発表した国内・国際便での機内ケータリングサービスの再開は、旅行ベースのフードサービスオペレーターに追加の収益源を生み出します。ナイジェリア民間航空局からの規制コンプライアンス要件は、既存のオペレーターに恩恵をもたらす運営基準を確保する一方で、インフォーマルな競合への参入障壁を生み出します。

サービスタイプ別:店内飲食の伝統とデリバリーイノベーションの融合

店内飲食サービスは2025年に64.02%の市場シェアを維持しており、都市部と農村市場の食料消費パターンの中心に依然として位置するナイジェリアの共同食事体験と社会的交流に対する文化的選好を反映しています。このサービスタイプは、飲料の販売、前菜の追加、および食事時間の延長によるテイクアウトの代替手段と比較した顧客あたりの収益増加を通じて高い平均注文額から恩恵を受けています。ナイジェリアの消費者は特別な機会、ビジネスミーティング、家族の集まりにおいて店内飲食体験を特に重視しており、オペレーターがスタッフィングと在庫管理を最適化できる予測可能な需要パターンを生み出しています。しかし、店内飲食の運営はより高い人件費、より広い物理的スペース、および運営の複雑さと固定費構造を増大させる長い営業時間を必要とします。このセグメントは、可処分支出を管理するためにバリュー志向の提供物とより短い食事時間をますます求めるインフレ意識の高い消費者からの圧力に直面しています。

世界銀行によると、2024年に55%に達したナイジェリアの都市人口は、デリバリーサービスの普及拡大を牽引しています。都市の渋滞と要求の厳しいライフスタイルが、都市居住者の間で自宅配達食事の魅力を高めています。このトレンドは、2031年までのセグメントの予測CAGR(年平均成長率)12.34%を支えており、都市化とデジタルの利便性がナイジェリアのフードサービス市場に与える影響を際立たせています。Chowdeckなどのデリバリープラットフォームは2024年にUSD 250万を調達し、ラストマイルデリバリーの制約と加盟店のオンボーディングの困難を解決するローカライズされたソリューションを通じてナイジェリアの困難なロジスティクス環境に対処しています。このサービスタイプは、顧客向けスペースや店内飲食サービス機能を維持することなくデリバリー効率のために業務を最適化するクラウドキッチンオペレーターに特に恩恵をもたらします。インフォーマルな企業におけるモバイルウォレットの普及は、デジタル決済ソリューションを通じて以前は十分なサービスを受けていなかった市場の人口統計にアクセスするオペレーターを可能にし、従来の銀行顧客セグメントを超えたデリバリーサービスの拡大を支援する決済インフラを生み出しています。

地域分析

ナイジェリアのフードサービス市場は、ラゴス〜アブジャ回廊に強く集中しています。ラゴス州は2024年12月に観光・ホスピタリティからNGN 1,115億(USD 7,300万)を創出し、ディアスポラ訪問者を引き付けるデッティ・ディセンバーなどのイベントが牽引しています。優れたインフラ、高い可処分所得、および強固なサプライチェーンネットワークがこの集中を支えており、アブジャの連邦首都としての役割は政府高官、外交任務、出張者からの需要を促進します。しかし、この地理的集中は局所的な経済ショックへの市場の露出を高め、インフラと購買力が依然として課題となっている他の州での拡大機会を制限しています。

ポートハーコートは第3位のフードサービス市場として、石油産業基盤と多様な料理や長い営業時間に対する需要を牽引する国際ビジネス活動から恩恵を受けています。国際石油会社の存在によって支えられた同市の富裕な顧客基盤は、欧米スタイルのダイニングと法人ケータリングサービスの機会を生み出しています。カノ、イバダン、カドゥナなどの地方都市は都市化と拡大する中間層により成長の可能性を示していますが、信頼できない電力供給と限られたコールドチェーンロジスティクスを含むインフラの問題が運営効率を妨げています。連邦空港局によるナイジェリア全土への新ターミナル開発計画は、航空トラフィックが増加している都市、特に旅行ベースのフードサービス成長の見通しを提供しています。

ナイジェリア北部は治安問題から重大な課題に直面しており、盗賊行為の増加がサプライチェーンと農業生産を混乱させています。この不安定さはタンパク質ベースの食材の入手可能性とコストに影響を与え、フードサービスオペレーターに課題をもたらしています。これらの問題にもかかわらず、同地域の大きな人口と成長する都市中心部は、治安が改善しインフラが発展するにつれて長期的な機会を提供しています。7つの州と連邦首都特別地域にまたがるUSD 5億3,850万の特別農工処理ゾーン(SAPZ)プログラムは、農業バリューチェーンの強化を目指しており、フードサービスオペレーターの輸送コストの削減と食材調達の改善につながる可能性があります。

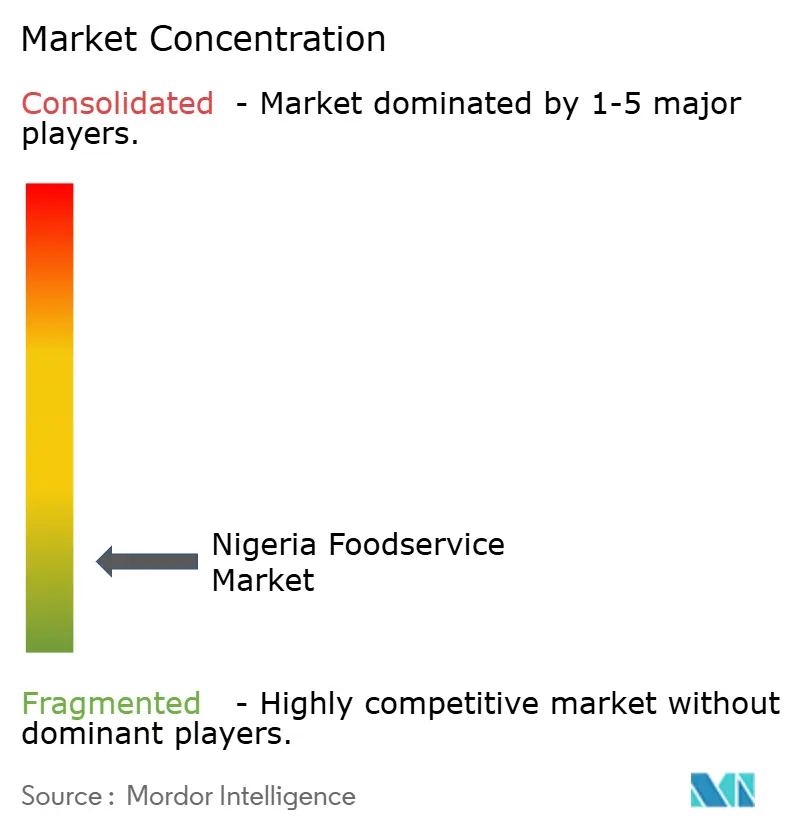

競合環境

ナイジェリアのフードサービス市場は高度に断片化しており、資本力のあるプレイヤーに多大な買収機会をもたらしています。この断片化は同国の起業家文化と小規模オペレーターへの低い参入障壁を反映していますが、テクノロジー主導のチェーンが高度なサプライチェーン管理と顧客データ分析を通じて対処している非効率性も浮き彫りにしています。2024年の旧銀行幹部によるTantalizers PLCの買収やFood Concepts PLCとACAプライベートエクイティのパートナーシップなど、最近の統合の動きは、財務の専門知識と外部資本が運営最適化と技術的アップグレードのためにどのように活用されているかを示しています。Food Concepts PLC、Eat & Go Limited、United Africa Company PLCなどの主要プレイヤーは、複数の店舗にわたって一貫した顧客体験を提供するためにブランド認知度、標準化された運営、テクノロジーの採用に注力しています。

テクノロジーの採用はナイジェリアのフードサービス産業における競争力の重要な要因となっており、効率的な取引と顧客エンゲージメントの改善を可能にしています。アフリカ初の中央銀行デジタル通貨であるeナイラの導入は、より迅速で透明性の高い決済プロセスを促進するキャッシュレス経済への移行を示しています。デジタル決済ソリューションを早期に実施するフードサービスオペレーターは、テクノロジー志向の消費者を引き付けデリバリー運営を強化することができます。インフォーマルな企業の60%以上に採用されているモバイルウォレットの利用拡大は、銀行口座を持たない人々へのデジタルアクセスを拡大しています。この発展により、小規模な食堂や屋台がオンライン注文とデリバリープラットフォームに参加することが可能になっています。決済システムが進化するにつれて、テクノロジーの統合はナイジェリアのフードサービス市場における運営効率と顧客ロイヤルティにますます影響を与えるでしょう。

ホワイトスペースの機会は、インフラの改善と成長する中間層によって牽引される地方都市で生まれており、標準化されたフードサービス提供への需要が高まっています。NAFDACからの規制コンプライアンス要件も競合環境を再形成しており、インフォーマルな競合他社よりも正式なビジネス構造と品質管理システムを持つオペレーターに有利に働いています。これらのトレンドは、テクノロジーを採用し、規制コンプライアンスを確保し、サービスが十分に行き届いていない地域に拡大するプレイヤーが市場の成長ポテンシャルを活用するのに有利な立場にあることを示しています。

ナイジェリア フードサービス産業リーダー

Eat & Go Limited

Food Concepts PLC

Sundry Foods Limited

United Africa Company PLC

Tantalizers PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:バーガーキングナイジェリアは、アフリカ初のコンテナ型ドライブスルーレストランを開業するという歴史的な飛躍を遂げ、ファストフード部門での画期的な一歩を踏み出しました。トイン通りに位置するこの革新的な施設は、同ブランドにとって重要なマイルストーンとなり、ナイジェリアにおける21番目の店舗となり、顧客にユニークで便利なダイニング体験を提供しています。

- 2024年9月:バーガーキングはラゴスのムルタラ・ムハンマド空港2(MMA2)にナイジェリアで16番目の店舗を開業し、旅行者を戦略的にターゲットとして高トラフィックな交通ハブでのプレゼンスを拡大しました。

- 2024年4月:ナイジェリアの主要フードサービス企業であるSundry Foods Limited(SFL)は、ナイジェリア全国に6つの新しいレストランを開業し、フラッグシップのキリマンジャロレストランの拡大を発表しました。

ナイジェリア フードサービス市場レポートの範囲

フードサービスタイプのセグメントとして、カフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランがカバーされています。アウトレットのセグメントとして、チェーン店舗、独立店舗がカバーされています。ロケーションのセグメントとして、レジャー、宿泊、小売、スタンドアロン、旅行がカバーされています。| カフェおよびバー | バーおよびパブ |

| カフェ | |

| ジュース・スムージー・デザートバー | |

| スペシャリストコーヒーおよびティーショップ | |

| クラウドキッチン | |

| フルサービスレストラン | アジア料理 |

| ヨーロッパ料理 | |

| ラテンアメリカ料理 | |

| 中東料理 | |

| 北アメリカ料理 | |

| その他のFSR料理 | |

| クイックサービスレストラン | ベーカリー |

| バーガー | |

| アイスクリーム | |

| 肉料理 | |

| ピザ | |

| その他のQSR料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| フードサービスタイプ別 | カフェおよびバー | バーおよびパブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャリストコーヒーおよびティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | アジア料理 | |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北アメリカ料理 | ||

| その他のFSR料理 | ||

| クイックサービスレストラン | ベーカリー | |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のQSR料理 | ||

| アウトレット別 | チェーン店舗 | |

| 独立店舗 | ||

| ロケーション別 | レジャー | |

| 宿泊 | ||

| 小売 | ||

| スタンドアロン | ||

| 旅行 | ||

| サービスタイプ別 | 店内飲食 | |

| テイクアウト | ||

| デリバリー | ||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文を行い、テーブルで食事が提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、および低価格の食事を提供するフードサービス施設。顧客は通常、自ら食事を受け取り、テーブルまで運びます。

- カフェ・バー - アルコール飲料の店内での消費を提供するライセンスを持つバーおよびパブ、軽食と飲み物を提供するカフェ、ならびにスペシャリティティーおよびコーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。

- クラウドキッチン - 店内飲食の顧客を持たず、デリバリーまたはテイクアウトのみの食品調理を目的として商業厨房を活用するフードサービスビジネス。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガツオ | 大西洋、太平洋、インド洋、および地中海に存在する世界的に知られる6つの異なる系統において、最も小さいマグロの種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の品種の牛に由来する牛肉。「認定アンガスビーフ」の品質マークを受けるためには、アメリカアンガス協会(American Angus Association)からの認定が必要です。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| 平均注文額 | フードサービス施設において顧客が行うすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取られた塩漬けまたは燻製の肉。 |

| バー・パブ | 敷地内でのアルコール飲料の消費提供のライセンスを持つ飲酒施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種に由来する牛肉。 |

| BRC | 英国小売協会(British Retail Consortium) |

| バーガー | スライスされたパンロールまたはバンロールの中に1枚以上の調理済み牛肉パティを挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの各種飲み物と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料の店内での消費を提供するライセンスを持つバーおよびパブ、軽食と飲み物を提供するカフェ、ならびにスペシャリティティーおよびコーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一形態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームドミルク、スチームドミルクフォームを同量ずつ使用して準備されるイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店舗 | ブランドを共有し、複数の拠点で運営され、集中管理と標準化されたビジネス慣行を持つフードサービス施設を指します。 |

| チキンテンダー | 鶏の小胸筋から調理した鶏肉を指します。 |

| クラウドキッチン | 店内飲食の顧客を持たず、デリバリーまたはテイクアウトのみの食品調理を目的として商業厨房を活用するフードサービスビジネス。 |

| カクテル | 単一のスピリッツまたはスピリッツの組み合わせを使用し、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどのその他の材料と混ぜ合わせたアルコール混合飲料。 |

| 枝豆 | 熟す前または固くなる前に収穫した大豆を使用し、さやのまま調理した日本の料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の農業経済調査局(Economic Research Service) |

| エスプレッソ | ショット単位で提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から取られた肉のカット。 |

| フランクステーキ | 牛の後部前方の脇腹から取られた牛肉のカット。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング業者など、家庭外で食事を準備するビジネス、機関、企業を含む食品産業の一部を指します。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文を行い、テーブルで食事が提供されるフードサービス施設を指します。 |

| ゴーストキッチン | クラウドキッチンを指します。 |

| GLA | 総賃貸可能面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物飼育牛肉 | 大豆、トウモロコシ、およびその他の添加物を含む食事を与えられた牛に由来する牛肉。穀物飼育の牛には、より早く太らせるために抗生物質や成長ホルモンが与えられることもあります。 |

| 牧草飼育牛肉 | 草のみを飼料として与えられた牛に由来する牛肉。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| 独立店舗 | 単一の店舗で運営される、または最大3拠点の小規模チェーンとして構成されるフードサービス施設を指します。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または圧搾することで作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| ラテ | 1〜2ショットのエスプレッソ、スチームドミルク、薄いミルクフォームの層からなるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一環として提供されるフードサービスを指します。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、バケーションホームなどでのフードサービスの提供を指します。 |

| マキアート | 少量のミルク(通常はフォームドミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材となる料理を含みます。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| モクテル | ノンアルコールのミックスドリンク。 |

| モルタデッラ | 細かくハッシュされた、または挽かれた加熱乾燥ポークを使用した大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂肪の角切りを含みます。 |

| 北アメリカ料理 | アメリカ、カナダ、カリブ海諸国などの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| パストラミ | 通常薄切りで提供される高度に味付けされた燻製牛肉を指します。 |

| PDO | 原産地呼称保護(Protected Designation of Origin):場所に関連する特別な特性を持つ特定の食品を公式規則によって認識される地理的地域または特定地域の名称。 |

| ペパロニ | 塩漬け肉から作られたアメリカのスパイシーなサラミの一種。 |

| ピザ | 通常、平らに伸ばしたパン生地にトマトとチーズを含む風味豊かなミックスを広げ、さまざまなトッピングをのせて焼いた料理。 |

| プライマルカット | と体の主要部位を指します。 |

| クイックサービスレストラン | 顧客に利便性、スピード、および低価格の食事を提供するフードサービス施設を指します。顧客は通常、自ら食事を受け取り、テーブルまで運びます。 |

| 小売 | モール、ショッピングコンプレックス、または他のビジネスも運営されている商業用不動産ビル内のフードサービスアウトレットを指します。 |

| サラミ | 発酵および乾燥した肉からなる塩漬けソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合からなる脂肪の一種。一般的に不健康とされています。 |

| ソーセージ | 細かく刻まれた味付けされた肉で作られた食肉製品で、生、燻製、または漬けの状態であることがあり、通常はケーシングに詰められます。 |

| ホタテ | リブ付き二枚貝の軟体動物である食用の貝類。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを完了する自動注文POS(販売時点情報管理)システムを指し、完全にコンタクトレスでフリクションレスなサービスを実現します。 |

| スムージー | すべての材料をコンテナに入れて果肉を除去せずに一緒に処理することで作られる飲み物。 |

| スペシャリティコーヒー・ティーショップ | 様々な種類のお茶またはコーヒーのみを提供するフードサービス施設を指します。 |

| スタンドアロン | 独立したインフラ設備を持ち、他のビジネスとは接続されていないレストランを指します。 |

| 寿司 | 酢飯(通常、砂糖と塩を加えたもの)に、魚介類(しばしば生のもの)や野菜などさまざまな食材を合わせた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供を指します。 |

| バーチャルキッチン | クラウドキッチンを指します。 |

| 和牛ビーフ | 高度な霜降りの肉で評価される4種類の黒毛または赤毛の日本牛品種のいずれかに由来する牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場データと照合します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模の推定は名目値で行われます。平均注文額についてはインフレが考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と最終確定: この重要なステップでは、対象市場の一次調査の専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。調査対象市場の全体像を生成するために、さまざまなレベルと職能にわたって回答者が選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム