ベトナム飲食サービス市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

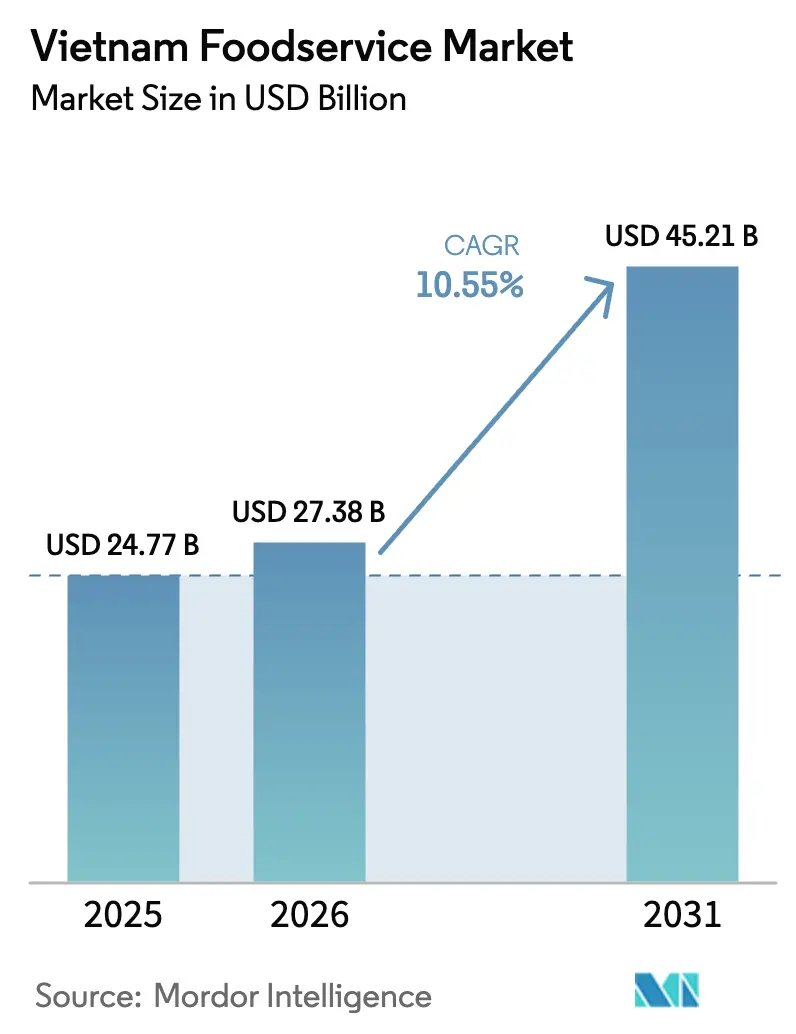

| 基準年の市場規模 (2025) | 24.77 十億米ドル |

| 市場規模 (2026) | 27.38 十億米ドル |

| 市場規模 (2031) | 45.21 十億米ドル |

| 成長率 (2026 - 2031) | 10.55% CAGR |

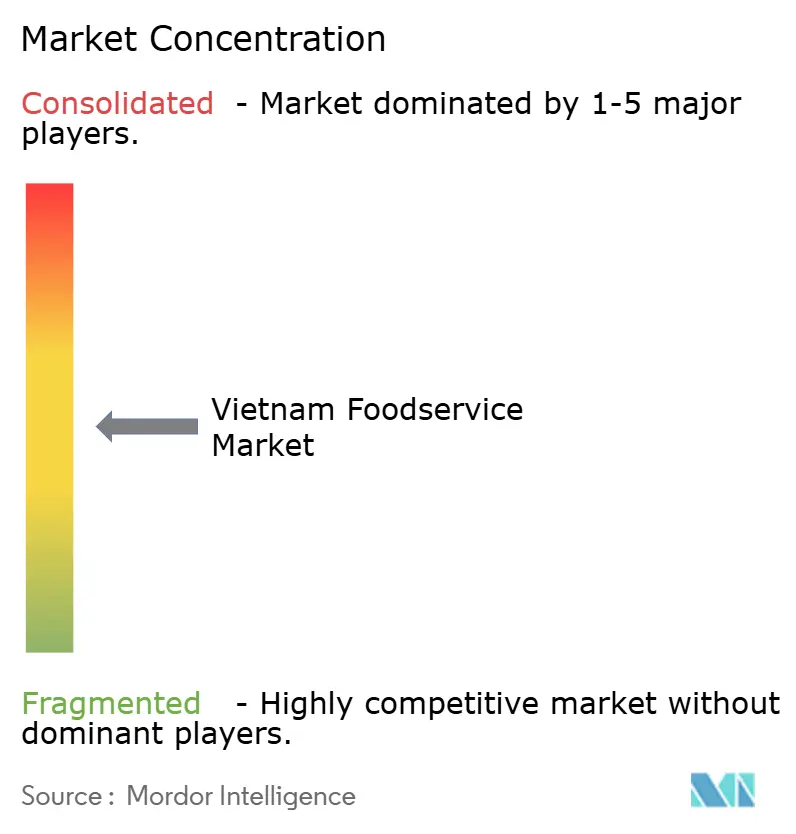

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム飲食サービス市場分析

ベトナム飲食サービス市場規模は2025年に247億7,000万米ドルと評価され、2026年の273億8,000万米ドルから2031年には452億1,000万米ドルへと、予測期間(2026〜2031年)中に年率10.55%のCAGRで成長すると推定されています。ベトナムの消費者が可処分所得の増加と都市化の進展による恩恵を受ける中、観光活動の回復がレストラン、カフェ、フードデリバリープラットフォーム全体での支出を再活性化させており、市場は大幅な成長を遂げています。デジタルトランスフォーメーションが業界の重要な成長ドライバーとして台頭しており、キャッシュレス決済が国内GDPの26倍の速さで拡大し、QRコード決済システムが都市部の施設全体で標準的な機能となっていることがその証左です。政府による政令180/2024号および政令72/2024号を通じた付加価値税(VAT)引き下げの戦略的実施は、投入コストの増加に苦しむ飲食サービス事業者に不可欠な財政的救済をもたらしました。さらに、2024年に1,760万人の国際観光客が訪れたことに示される堅調な観光回復が、ホスピタリティ部門で事業を展開する飲食サービス企業の収益源を再活性化させました。

レポートの主要ポイント

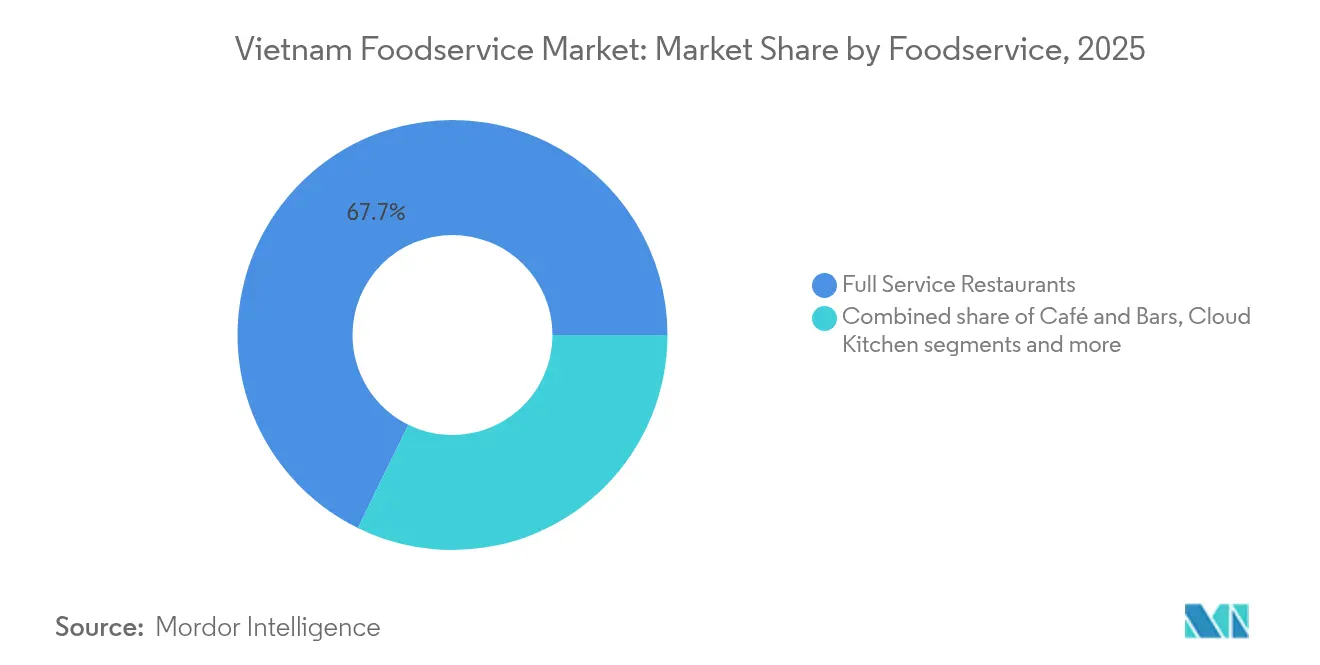

- 飲食サービスタイプ別では、フルサービスレストランが2025年のベトナム飲食サービス市場シェアの67.74%を占め、一方でクラウドキッチンは2031年にかけて18.73%のCAGRで成長すると予測されています。

- 店舗形態別では、独立店舗が2025年のベトナム飲食サービス市場規模の77.45%を占め、チェーン店舗は2031年に向けて11.12%のCAGRで拡大する見込みです。

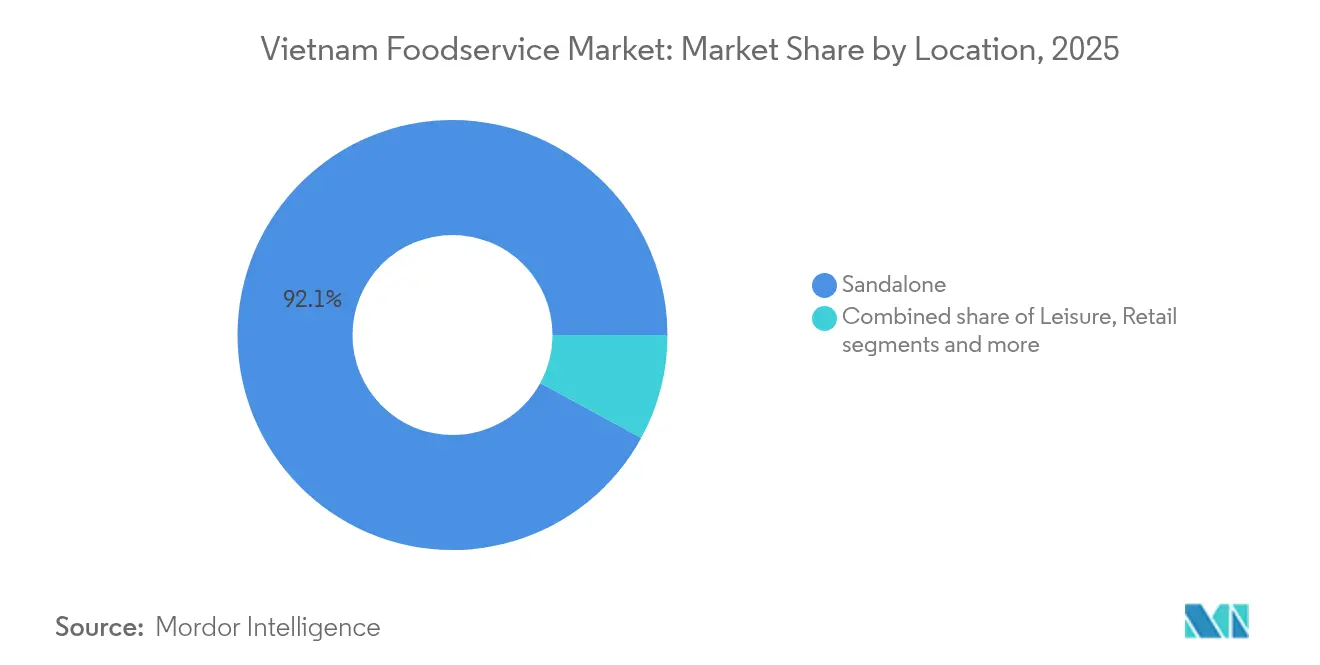

- 立地別では、スタンドアロン拠点が2025年のセクター収益の92.05%を生み出しましたが、旅行関連施設は2026〜2031年にかけて12.62%のCAGRを記録すると予測されています。

- サービス別では、店内飲食体験が2025年の売上の75.22%を占め、デリバリーサービスは見通し期間中に12.88%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム飲食サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 都市インフラの拡大と近代化 | +2.1% | ホーチミン市、ハノイ、ダナンでの早期利益獲得を伴う全国規模 | 中期(2〜4年) |

| デジタル化の急速な進展と注文用モバイルアプリの普及 | +1.8% | 都市部中心、地方都市への波及 | 短期(2年以内) |

| クラウドキッチンおよびバーチャル専業ブランドの台頭 | +1.4% | アジア太平洋地域のコア、ベトナムの主要都市に集中 | 中期(2〜4年) |

| 利便性と即食性食品に対する消費者需要の増加 | +1.6% | 全国規模、都市部でより顕著 | 長期(4年以上) |

| コーヒー・カフェ文化の強さ | +0.9% | 全国規模、南北での地域差あり | 長期(4年以上) |

| クイックサービスおよびファストカジュアルレストランチェーンの拡大 | +1.3% | 全国規模、フランチャイズ主導の拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市インフラの拡大と近代化

ベトナムの急速な都市化は、交通ネットワークの整備と商業用不動産の戦略的開発を通じて市場へのアクセスを大幅に改善し、飲食サービスの景観を変革しています。政府による多大なインフラ投資、特にホーチミン市とハノイで進行中の地下鉄プロジェクトは、デリバリー時間と運営コストを体系的に削減しながら、これまで十分なサービスが届いていなかった地域における未開拓市場を開拓しています。都市開発イニシアティブは、活気あるフードコートや飲食地区を形成するために複合用途スペースを慎重に組み込み、消費者の流入を自然に集中させ、レストランがマーケティング投資を最適化できるよう支援しています。拡張された道路網と戦略的に配置された物流センターにより、クラウドキッチンがより広いサービスエリアへの提供を効率的に拡大できることから、インフラの近代化はデリバリー重視の事業者にとって特に価値あるものとなっています。シームレスな決済システムと強固なデジタルインフラを備えたスマートシティフレームワークへの継続的な移行は、テクノロジー主導の飲食サービス企業にとってより有利な事業環境を創出しています [1]出典:世界銀行グループ、「ベトナム:食料スマート国診断」、worldbank.org。

デジタル化の急速な進展と注文用モバイルアプリの普及

ベトナムでは、デジタル注文プラットフォームが飲食サービスのバリューチェーンを変革しています。ユーザーは食事の選択においてアプリベースのレコメンデーションにますます依存するようになっています。この移行は競争を激化させ、アルゴリズムの最適化と顧客データ分析が重視されるようになっています。QRコード決済と統合型POS(販売時点情報管理)システムの導入により、取引が簡素化されるとともに、消費者行動に関する貴重なインサイトが得られるようになっています。これらのインサイトは、企業がターゲットを絞ったマーケティング戦略を策定し、メニューを最適化するのに役立っています。beFoodなどの地場企業は、AI搭載のレコメンデーションエンジンを使用して国際的なプラットフォームと競争しています。同様に、AhaMoveはレストランのFacebookページにバーチャルアシスタントを統合するというローカルイノベーションを実証しています。デジタルトランスフォーメーションは、注文プロセス、在庫管理、サプライチェーンの効率性、予測分析に影響を与え、テクノロジーの早期導入者に優位性をもたらしています。キャッシュレス取引の増加は、デジタルファーストの事業が従来の現金ベースの施設よりも優れた業績を上げる可能性が高いことを示しています。国際貿易局によれば、ベトナムのデジタル経済市場は2025年までに450億米ドルに達し、2030年までには900億〜2,000億米ドルに達すると予測されています [2]出典:国際貿易局、「ベトナム国別商業ガイド」、trade.gov。

クラウドキッチンおよびバーチャル専業ブランドの台頭

クラウドキッチンは市場で最も急成長しているセグメントを代表しており、複数のデリバリープラットフォームに対応しながら不動産コストを最適化できることが成長を後押ししています。このビジネスモデルにより、レストラン事業者は従来の施設と比較して最小限の資本投資で新しいコンセプトをテストし、消費者の嗜好や市場の動向に基づいて迅速に調整することが可能となります。国際的なブランドはこの形態から大きな恩恵を受けており、2025年4月のYi He Tangのコンテナストアモデルがその例として挙げられます。このモデルは、運営上の柔軟性を維持しながら初期投資コストを削減します。クラウドキッチンは、戦略的に配置されたフルフィルメントセンターを通じた市場拡大を促進し、立地選定や賃貸借交渉に伴う複雑さを排除します。メニュー計画と需要予測のためのデータ分析の活用により、特に在庫管理とスタッフスケジューリングにおける運営効率が向上し、従来のレストランには模倣が困難な優位性をもたらしています。

利便性と即食性食品に対する消費者需要の増加

ベトナムの消費者は食の選択において品質への期待を維持しながら利便性を優先しており、多くの人が週末に外食を選びます。こうした消費者行動により、本格的な風味を保ちながら調理時間を短縮したグラブ&ゴー(持ち帰り)オプション、ミールキット、そして温めるだけで食べられる即食性食品に焦点を当てたメニューの適応が進んでいます。クイックサービスレストランとコンビニエンスストアは、複数の店舗で一貫した品質に対する消費者の需要に応えるため、飲食サービスのパートナーシップを形成しています。価格は引き続き重要な考慮事項であり、消費者はVND35,000未満の飲料を好む傾向を示しています。市場は従来の飲食・テイクアウトサービスを超えて、サブスクリプションベースのミールサービスや法人向けケータリング契約にまで拡大しています。カナダ農業・農産食品省(Agriculture and Agri-Food Canada)の報告によれば、ベトナムの消費者は家庭内消費向けの即食性食品やインスタント包装食品を購入する機会が増えており、冷凍食品、麺類、乾燥製品の需要はパンデミック後に顕著な成長を遂げています [3]出典:カナダ政府、《セクタートレンド分析 – ベトナムにおける包装食品トレンド》、agriculture.canada.ca。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サプライチェーンの脆弱性と食材調達の課題 | -1.7% | 全国規模、輸入依存セグメントでの影響が大きい | 短期(2年以内) |

| 多国籍および国内チェーンから中小事業者への圧力 | -1.2% | 都市部中心、フランチャイズ回廊の拡大 | 中期(2〜4年) |

| 独立系事業者における品質の一貫性の問題と標準的な運営手順の欠如 | -0.8% | 全国規模、独立系事業者セグメントに集中 | 中期(2〜4年) |

| 食品・飲料製品に関する政策・税制の頻繁な変更 | -0.6% | 全国規模、規制遵守への影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの脆弱性と食材調達の課題

ベトナムの飲食サービスセクターは、原材料コストの上昇が飲食サービス事業者全体にわたって利益率を侵食し続けるという継続的なサプライチェーンの脆弱性に苦しんでいます。気象パターンの変化と世界的なコモディティ市場の変動が重なった農産物価格の予測不能な性質は、企業がメニュー価格を定期的に調整することを余儀なくさせています。こうした絶え間ない価格改定は、常連客との関係に負担をかけ、長期的な事業計画を複雑にします。国際料理店舗は輸入食材への依存度が高いため、為替レートの変動やサプライチェーンの混乱に対して脆弱です。この脆弱性はハイエンドのレストランやプレミアムダイニング施設に特に影響します。地方都市における冷蔵保存インフラの不備は、新鮮な食材の品質維持に大きな障害をもたらし、食品廃棄の増加につながるとともに、高品質な飲食体験を重視する施設の事業成長機会を制限しています。食品安全基準(HACCP:危害分析重要管理点)プロトコルの遵守維持という負担は、特にコンプライアンス関連コストを事業全体に分散することが困難な独立系レストランオーナーに対し、さらなる運営上の課題を加えています。

多国籍および国内チェーンから中小事業者への圧力

国際フランチャイズと国内チェーンの拡大は、独立系事業者に対して競争上の圧力を生み出しており、大手競合他社のマーケティング能力、運営効率、価格優位性に匹敵することが困難な状況に直面しています。ベトナムで多数の店舗を展開するMixueなどの中国系チェーンは、標準化された事業と競争力のある価格設定を通じて市場シェアを獲得する急速な拡大戦略の手本を示しています。独立系事業者は優良立地の確保においても困難を抱えており、物件オーナーは実績と財務的安定性が証明された大手チェーンを好む傾向があります。大手事業者が高度なPOSシステム、顧客関係管理(CRM)、サプライチェーン最適化ツールを導入する一方で、中小事業者にはそれらの導入が困難であることから、チェーンと独立系の間のテクノロジー格差は拡大し続けています。最低賃金の上昇とともに、チェーンが体系的なキャリアアップと福利厚生を提供することで人材獲得競争が激化し、独立系事業者が有資格スタッフを確保することは一層困難となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飲食サービスタイプ別:クラウドキッチンの急増にもかかわらずフルサービスレストランがリード

フルサービスレストランは2025年に67.74%のシェアでベトナム飲食サービス市場を支配しており、食事客が完全な飲食体験を提供する施設を一貫して選んでいます。これらのレストランは、高品質な料理の提供と社交の場としての機能、そして快適な環境を組み合わせることに成功しています。クイックサービスレストランはフランチャイズと地元の嗜好に合わせたメニュー適応を通じて拡大を続け、カフェとバーはベトナムに根付いたコーヒー文化の中で繁盛しています。

クラウドキッチンは2026〜2031年にかけて18.73%のCAGRで急速に拡大しており、そのビジネスモデルが低い資本投資を必要とし、食品デリバリーサービスへの増大する需要を満たしていることが後押ししています。市場には明確な二つのパターンが見られます。従来型のフルサービス施設は独自の飲食体験を提供することで市場のリーダーシップを維持する一方で、クラウドキッチンは効率的な運営によって地位を向上させています。各セグメント内では、多様な料理オプションが専門的な市場を創出しており、韓国料理と日本料理のレストランが都市部で好調な実績を示す一方、ベトナムの地方料理はすべてのレストランタイプで引き続き成功を収めています。

店舗別:チェーン統合の中で独立系事業者が支配

ベトナム飲食サービス市場は独立系事業への強い嗜好を示しており、2025年時点で市場シェアの77.45%を支配しています。これはこの国の起業家精神と、本物のローカルな飲食体験への消費者の本能的な傾向を反映しています。しかし、チェーン施設は標準化された運営、集中購買、ブランド認知の優位性を活かして勢いを増しており、2026〜2031年間に11.12%のCAGRを示しています。

フランチャイズビジネスモデルはベトナムでますます魅力的なものとなっており、急速な拡大の恩恵と地元オーナーシップの維持を組み合わせています。Trung Nguyen E-Coffeeのような地元ブランドは3,000店舗という野心的な目標を設定し、Minor Food Groupなどの国際的プレーヤーは2026年までに200店舗を超えるフットプリントの倍増を目指しています。独立系事業者は特に人件費の増加(2025年に最低賃金が6.92%上昇予定)に加え、専任の管理チームを持つ事業者を優遇する規制要件から、増大する課題に直面しています。政令35/2006号とその後の改正によって規定される現在の規制環境は、マスターフランチャイズ契約に有利な条件を作り出し、地元の起業家が運営上の独立性を維持しながら実績あるビジネスシステムにアクセスできるようにしています。

立地別:スタンドアロンの優位性が旅行セグメントの復活に直面

スタンドアロン立地は2025年に市場シェアの92.05%という圧倒的なシェアを占め、ベトナムに深く根ざした屋台文化と文化的アイデンティティを強調しています。これらの地域密着型飲食施設は地元コミュニティの重要な柱として機能し、居住者と訪問者の双方に共鳴する本格的な食体験を提供しています。これらのスタンドアロン事業の普及は、レシピと調理技術が世代を超えて丁寧に保存・伝承されてきた長きにわたる飲食サービスの伝統を反映しており、ベトナム料理の本格的な特徴を維持しています。

旅行セグメントは顕著な成長ポテンシャルを示しており、2026〜2031年間に12.62%という堅調なCAGRが予測されています。この成長軌道は主に、観光の実質的な回復とこれまでアクセスが難しかった目的地へのアクセスを向上させる戦略的なインフラ投資によって推進されています。小売セグメントはショッピングセンターの計画的な開発と洗練されたフードコートの統合を通じて着実な拡大を示す一方、宿泊セグメントは大規模なホテル開発パイプラインとビジネス旅行の段階的な回復を取り込んでいます。これらの施設の空間的分布はベトナムの進化する都市化パターンと緊密に連動しており、スタンドアロン事業が住宅地区での優位性を維持する一方で、旅行指向の施設が顧客エンゲージメントと運営効率を最大化するために主要観光スポットや交通ノードの周辺に戦略的に集積する特徴が見られます。

サービスタイプ別:デリバリーの成長が店内飲食のリーダーシップに挑戦

店内飲食サービスは2025年に75.22%の市場シェアで支配的な地位を維持しており、ベトナムにおける共同飲食体験の深く根付いた文化的重要性を示しています。ベトナムの消費者は食事中の社会的交流を引き続き重視しており、カジュアルから正式な飲食機会の両方において、レストランや飲食施設を第一の選択肢としています。この店内飲食体験への嗜好は、代替サービスモデルの台頭にもかかわらず依然として強く、ベトナム社会における伝統的な飲食慣習の重要性を強調しています。

デリバリーサービスセグメントは、消費者が飲食ニーズにおいてデジタルソリューションをますます採用するにつれ、2026〜2031年にかけて12.88%というCAGRで実質的な成長ポテンシャルを示しています。この成長は、フードデリバリープラットフォームの広範な普及と利便性指向のソリューションへの消費者の嗜好の変化によって支えられています。テイクアウトサービスは引き続き重要な中間的選択肢として機能しており、特に仕事中の時間的制約に直面している増大する都市部の労働者に魅力的です。市場環境はGrabFoodやShopeeeFoodなどの主要デジタルプラットフォームによって形成されており、beFoodなどの国内プレーヤーはパーソナライズされた顧客体験を通じて差別化を図っています。このサービスの多様化は、ベトナムの主要都市における都市化と益々厳しくなる仕事のスケジュールによって推進されるライフスタイルパターンの進化に直接応答しています。

競合環境

ベトナムの飲食サービス市場は、国全体の経済発展パターン、文化的嗜好、インフラ能力を反映した明確な地域特性を示しています。ホーチミン市を中心とする南部は、人口比率では小さいにもかかわらず国内GDPの相当部分を生み出しており、プレミアムダイニングと国際料理の採用を推進する高い可処分所得を形成しています。南部の消費者は家庭の予算の大きな部分を外食に充てており、新しいコンセプトを試す意欲が高く、この地域を国際ブランドと革新的な業態の主要テスト市場としています。ハノイを中心とする北部は地元ブランドと伝統的な業態への強い嗜好を示しており、高い人口密度と政府部門の支出によって相当な市場規模を維持しています。

都市と農村の力学がさらなる複雑さを加えており、都市部がテクノロジーの採用とデリバリーサービスの成長を牽引する一方、農村部は家族スタイルの施設と地元の名物料理に焦点を当てた伝統的な飲食パターンを維持しています。インターネット利用パターンは都市部と南部農村地域が有利であり、競合ポジショニングに影響を与えるデジタルマーケティングとオンライン注文プラットフォームにとって地理的優位性を生み出しています。韓国がトップの国際観光客送出国であり中国人訪問者が戻りつつある観光回復は、飲食サービス事業者が国内外の需要を取り込める沿岸部と歴史的遺産地区に特に恩恵をもたらしています。

地域のインフラ開発は大きく異なっており、主要都市の地下鉄システムと改善された交通ネットワークがデリバリーの拡大を可能にし、複数拠点を持つ事業者の運営コストを削減しています。政府のスマートシティイニシアティブとデジタルインフラ投資はテクノロジー対応の飲食サービス業態に地理的優位性をもたらす一方、従来型事業者はデジタル普及が限定的な地域で強みを維持しています。サプライチェーンの効率性は地域によって異なり、南部は港湾アクセスと確立された流通ネットワークの恩恵を受けている一方、北部および中部地域はメニュー価格と業態選択戦略に影響を与える高い物流コストに直面しています。

ベトナム飲食サービス業界のリーダー企業

Golden Gate Group JSC

Imex Pan Pacific Group

Jollibee Foods Corporation

Lotte GRS Co. Ltd.

Mesa Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:SojitzとRoyal HoldingsがホーチミンにTHE ROYALレストランを開業し、ベトナムの飲食サービス業界への参入を果たすとともに、日本料理と西洋料理を超えた共同レストラン事業を拡大し、地域内の小売バリューチェーンを強化しました。

- 2025年2月:Golden Gate Groupがザ・コーヒーハウスを買収し、店舗閉鎖後のプレミアムコーヒーチェーンの再活性化を計画しています。同社は広範な飲食の専門知識を活用して、ベトナムの成長するコーヒーショップ市場においてザ・コーヒーハウスの競争力を強化することを目指しています。

- 2024年2月:Golden Gate Groupがハノイのタックタットに第2の食品製造施設を開設しました。同工場は年間生産能力15,000トンの近代的な生産ラインを備え、ベトナムの流通ネットワーク全体でレストランおよびFMCG(日用消費財)パートナーへの供給を行います。

ベトナム飲食サービス市場レポートの範囲

| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャリストコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| 飲食サービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャリストコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| 店舗別 | チェーン店舗 | ||

| 独立店舗 | |||

| 立地別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文を行い、テーブルで料理を提供される飲食サービス施設。

- クイックサービスレストラン - 利便性、スピード、低価格の食事を顧客に提供する飲食サービス施設。顧客は通常セルフサービスで自分のテーブルに料理を運ぶ。

- カフェ・バー - アルコール飲料の店内消費のための営業許可を持つバー・パブ、軽食や軽い食事を提供するカフェ、さらにスペシャリティティーおよびコーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む飲食サービス事業の一形態。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食品調理のみを目的として商業用キッチンを利用する飲食サービス事業であり、店内飲食客はいない。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海において世界的に知られる6つの異なる系群に見られるマグロの中で最も小さな種の一つ。 |

| アンガスビーフ | スコットランド原産の特定品種の牛から生産された牛肉。「認定アンガスビーフ」の品質マークを受けるには米国アンガス協会(American Angus Association)の認定が必要。 |

| アジア料理 | 中国料理、インド料理、韓国料理、日本料理、ベンガル料理、東南アジア料理など各地の文化の料理を提供するフルサービスレストランのメニューを含む。 |

| 平均注文金額 | 飲食サービス施設における顧客の全注文の平均金額。 |

| ベーコン | 豚の背または横腹から取れる塩漬けまたは燻製の肉。 |

| バー・パブ | 店内でのアルコール飲料の消費のための営業許可を持つ飲酒施設。 |

| ブラックアンガス | 角を持たない黒い毛色の品種の牛から生産された牛肉。 |

| BRC | 英国小売協会(British Retail Consortium) |

| バーガー | スライスしたパンロールまたはバンズの中に1枚以上の焼いたビーフパティを挟んだサンドイッチ。 |

| カフェ | 各種軽食(主にコーヒー)と軽食を提供する飲食サービス施設。 |

| カフェ・バー | アルコール飲料の店内消費のための営業許可を持つバー・パブ、軽食や軽い食事を提供するカフェ、さらにスペシャリティティーおよびコーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む飲食サービス事業の一形態。 |

| カプチーノ | 従来、ダブルエスプレッソ、スチームドミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店舗 | ブランドを共有し、複数の拠点で運営され、中央管理と標準化されたビジネス慣行を持つ飲食サービス施設。 |

| チキンテンダー | 鶏の小胸筋(ペクトラリスマイナー筋)から調製された鶏肉。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食品調理のみを目的として商業用キッチンを利用する飲食サービス事業であり、店内飲食客はいない。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツを組み合わせ、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混ぜたアルコール混合飲料。 |

| 枝豆 | 大豆(熟す前または硬くなる前に収穫されたもの)をさやのまま調理した日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の農業経済調査局(Economic Research Service) |

| エスプレッソ | ショット単位で提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するフルサービスレストランのメニューを含む。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い側から取れる肉の切り身。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランク部から取れる牛ステーキの切り身。 |

| 飲食サービス | 家庭外での食事を準備する事業、機関、企業を含む食品産業の一部を指す。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの業態を含む。 |

| フランクフルト | フランクフルトまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気のある高度に調味された燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準庁(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文を行い、テーブルで料理を提供される飲食サービス施設。 |

| ゴーストキッチン | クラウドキッチンと同義。 |

| GLA | 総賃貸可能面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質の一族。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補給した飼料を与えられた牛から生産された牛肉。穀物肥育牛には抗生物質や成長ホルモンが投与されることもある。 |

| 牧草肥育牛肉 | 牧草のみを飼料として与えられた牛から生産された牛肉。 |

| ハム | 豚の足から取れる豚肉。 |

| ホレカ | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| 独立店舗 | 単一店舗で運営されるか、3店舗以下の小規模チェーンとして構成された飲食サービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出またはプレスして作った飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するフルサービスレストランのメニューを含む。 |

| カフェラテ | エスプレッソ1〜2ショット、スチームドミルク、薄いフォームドミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一部として提供される飲食サービス。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、別荘などにおける飲食サービス。 |

| マキアート | 少量のミルク(通常はフォームドミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が料理の主要食材となる食品。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するフルサービスレストランのメニューを含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 少なくとも15%の小さな豚脂肪の角切りを含む、細かく刻んだまたは挽いた熱処理豚肉で作られた大型イタリアンソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリビアンなどの文化の料理を提供するフルサービスレストランのメニューを含む。 |

| パストラミ | 通常薄切りで提供される高度に調味された燻製牛肉。 |

| PDO | 原産地名称保護(Protected Designation of Origin):特定の場所に関連する特別な特性を持つ特定の食品を生産することを公式規則によって認定された地理的地域または特定エリアの名称。 |

| ペパロニ | 硬化肉から作られたアメリカのスパイシーなサラミの一種。 |

| ピザ | 通常は平らにのばしたパン生地にトマトやチーズを含む風味豊かな混合物(および多くの場合その他のトッピング)を広げ、焼いた料理。 |

| プライマルカット | と体の主要な部位を指す。 |

| クイックサービスレストラン | 利便性、スピード、低価格の食事を顧客に提供する飲食サービス施設。顧客は通常セルフサービスで自分のテーブルに料理を運ぶ。 |

| 小売 | モール、ショッピングコンプレックス、商業用不動産ビル内の飲食サービス店舗であり、他の事業も営業している場所。 |

| サラミ | 発酵・乾燥肉で構成された硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合の脂肪の一種。一般的に健康に有害とされている。 |

| ソーセージ | 細かく刻んで調味した肉で作られた肉製品であり、生、燻製、または塩漬けの場合があり、通常はケーシングに詰められる。 |

| ホタテ | 肋状の二枚貝殻を持つ軟体動物の食用貝類。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いをする自己注文POSシステムで、完全に非接触かつ摩擦のないサービスを実現する。 |

| スムージー | すべての材料を容器に入れ、果肉を取り除かずにまとめて処理した飲料。 |

| スペシャリティコーヒー・ティーショップ | 各種タイプのお茶またはコーヒーのみを提供する飲食サービス施設。 |

| スタンドアロン | 他の事業と接続されていない独立したインフラ設備を持つレストラン。 |

| 寿司 | 通常砂糖と塩を加えた酢飯と、海鮮(多くは生)や野菜など様々な具材を組み合わせた日本料理。 |

| 旅行 | 飛行機食、長距離列車での食事、クルーズ船での飲食サービスなどの飲食サービス。 |

| バーチャルキッチン | クラウドキッチンと同義。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本の牛の4品種のいずれかから生産された牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレーションは平均注文金額において考慮され、各国の予測インフレ率に応じて予測されます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場の全体像を把握するため、様々な階層と職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム