フランスフードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

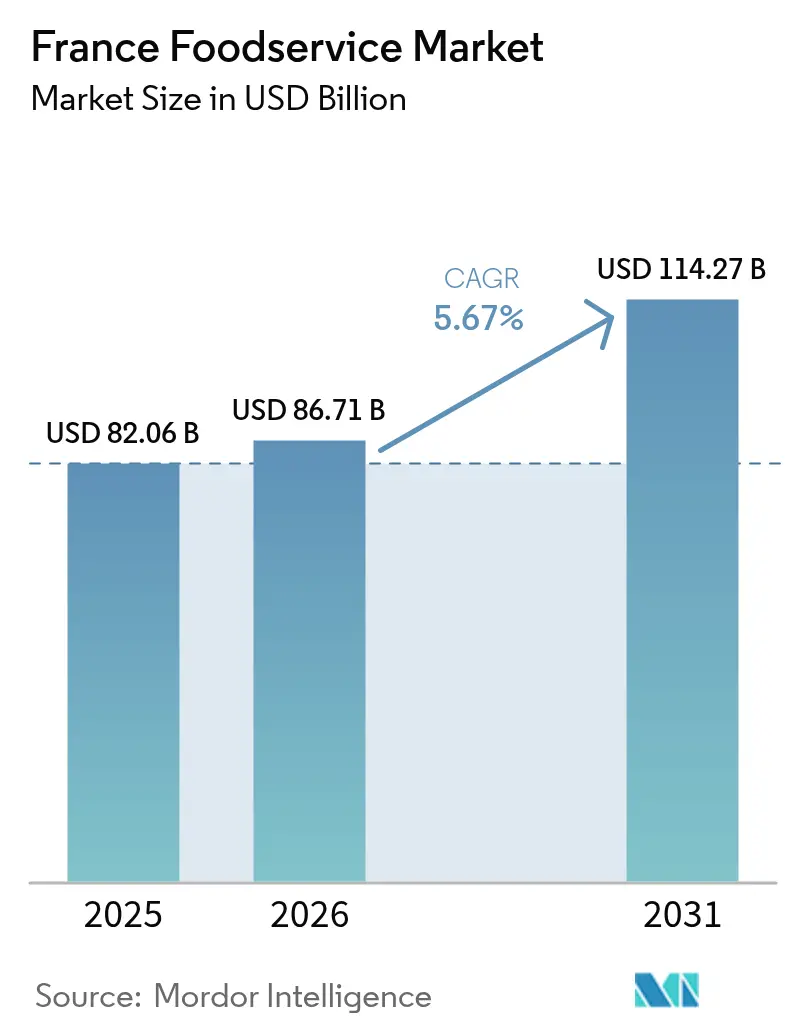

| 基準年の市場規模 (2025) | 82.06 十億米ドル |

| 市場規模 (2026) | 86.71 十億米ドル |

| 市場規模 (2031) | 114.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスフードサービス市場分析

フランスフードサービス市場規模は2026年に860億7,100万USDと推定され、2025年の820億6,000万USDから成長し、2031年には1,142億7,000万USDに達する見通しで、2026年から2031年にかけて5.67%のCAGRで成長しています。成長はデジタル注文システム、持続可能性に関する規制、およびパンデミック後の利便性に対する消費者の持続的な嗜好によって牽引されています。クイックサービスレストラン(QSR)、すなわちファストフードレストランは、革新的なメニューとキッチンオートメーションで市場を拡大しており、クラウドキッチン(バーチャルキッチンとも呼ばれる)は不動産リスクを軽減し市場参入を加速させることで新規参入者を引き付けています。人工知能(AI)対応の在庫追跡やスマートキッチン機器などの技術的進歩は、業務を最適化し廃棄物を削減することで労働力不足に対応しています。義務的なカーボンフットプリント監査と100店舗以上のミシュランGreenStar認定レストランが、再生可能エネルギーおよびリサイクル包装への投資を促進しています。観光の回復が交通拠点での売上を押し上げる一方、沿岸部および高山地帯の市場における季節性が運転資本管理に課題をもたらしています。独立系事業者は、動的需要予測を備えたデジタルプラットフォームをますます活用し、消費者需要への適応、契約の確保、および効率の向上を図っています。

主要レポートのポイント

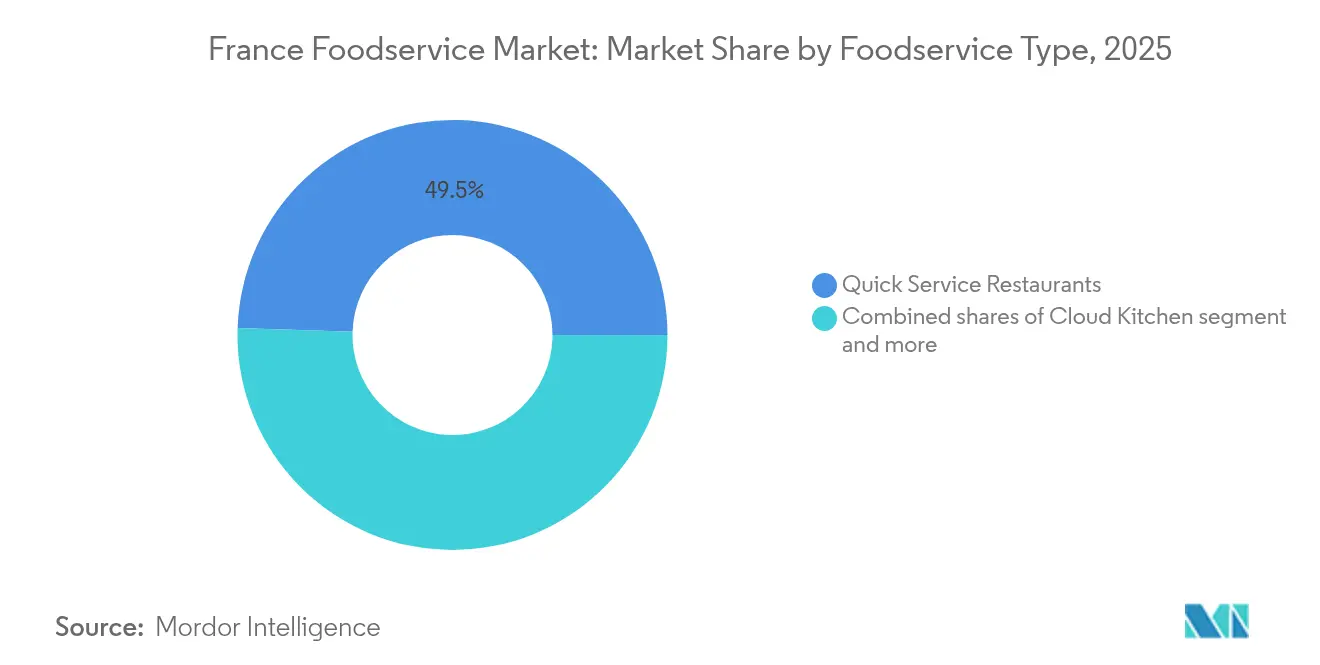

- フードサービスタイプ別では、クイックサービスレストランが2025年のフランスフードサービス市場シェアの49.48%を占め、クラウドキッチンが予測期間(2031年まで)において11.83%と最も高いCAGRを記録しました。

- アウトレット別では、独立系事業者が2025年のフランスフードサービス市場規模の68.05%のシェアを占め、チェーン店舗が2031年までに最速の6.88%のCAGRを記録しました。

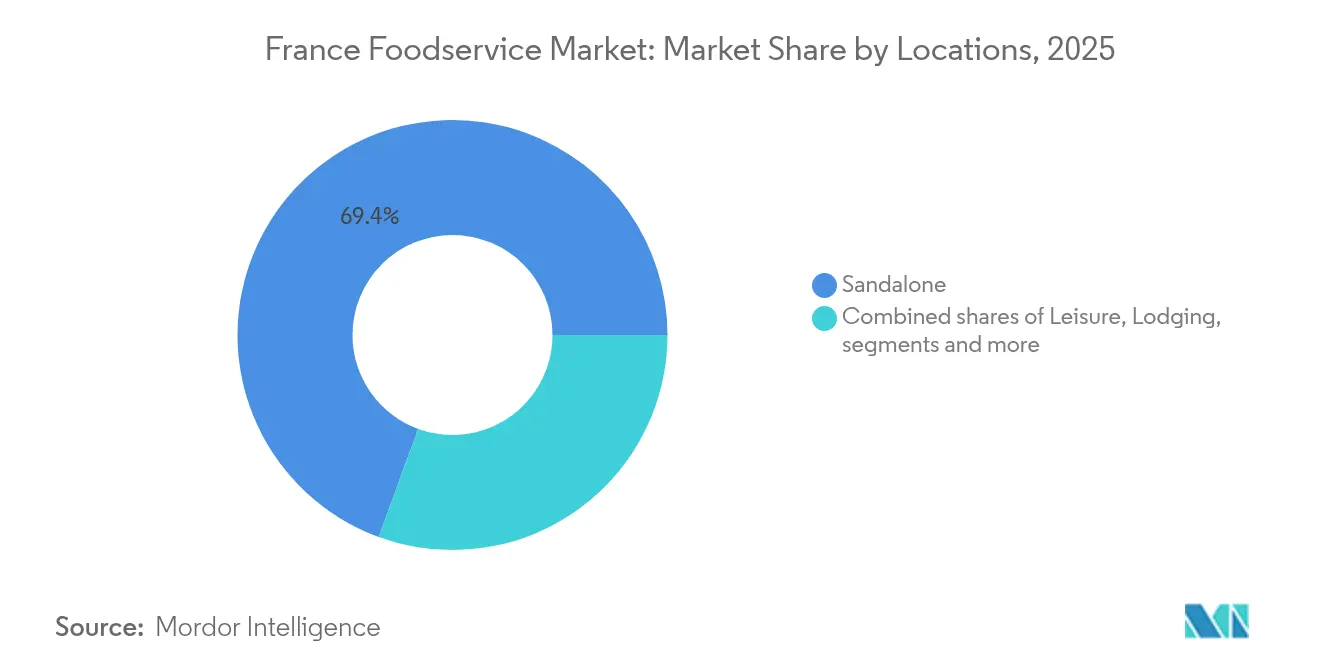

- ロケーション別では、スタンドアローン型店舗が2025年のフランスフードサービス市場規模の69.42%のシェアを占め、旅行客向け業態が2031年にかけて9.71%のCAGRで拡大しています。

- サービスタイプ別では、店内飲食が2025年に54.76%の売上シェアを占めていますが、デリバリーが2031年にかけて7.98%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスフードサービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 植物性・オーガニックメニューオプションへの需要増加 | +1.2% | 全国的、パリ・リヨン・マルセイユへの集中 | 中期(2〜4年) |

| 持続可能性推進策の採用 | +0.8% | 全国的、都市部および観光地域に牽引 | 長期(4年以上) |

| 健康志向・アレルゲンフリーメニューへの関心の高まり | +0.9% | 全国的、特に大都市圏 | 短期(2年以内) |

| クラウドキッチンおよびバーチャルレストランブランドの普及 | +1.1% | 都市部中心、第二都市へ拡大 | 短期(2年以内) |

| メニューパーソナライゼーションとスマートキッチンソリューションの革新 | +0.7% | 主要都市、地方市場への段階的展開 | 中期(2〜4年) |

| 利便性重視のテイクアウトおよび即席食品提供の拡大 | +0.6% | 全国的、都市部集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性・オーガニックメニューオプションへの需要増加

植物性メニューの採用は、2024年パリオリンピック以降に勢いを増し、提供された食事の60%に植物性オプションが含まれ、大規模フードサービス業務の新たな基準を打ち立てました [1]出典:ProVeg International、「パリ2024オリンピックにおける植物性ケータリング」、proveg.com。フランスの消費者はますます植物性食事を食事制限ではなくプレミアム体験として捉えており、フードサービスセクターにおけるオーガニック食品の売上は年率15%で成長しています。このトレンドは、持続可能性がステータスシンボルとなりつつある広範な文化的変化を反映しており、特に食事の選択において環境への配慮を優先する都市部のミレニアル世代とZ世代の消費者に顕著です。レストランチェーンは、植物性メニュー品目が成分コストの低下と消費者によるプレミアム価格の受容に牽引され、従来の提供と比較して23%高い利益率をもたらすと報告しています。このトレンドはベジタリアン専門店に限定されず、伝統的なビストロやブラッスリーも、料理のアイデンティティを保ちながら成長する市場セグメントを取り込むために植物性料理を取り入れています。

持続可能性推進策の採用

フランスで100店舗以上の認定レストランを擁するミシュランGreen Starプログラムは、競争上の差別化と顧客ロイヤルティの促進における持続可能性認証の役割を強調しています。フランスの事業者はエコタブル(Écotable)認証を取得しカーボンフットプリント評価を実施することをますます求めており、集団給食施設はADEME(フランス環境エネルギー管理庁)のガイドラインに基づき2025年までに環境負荷を報告することが義務付けられています [2]出典:ADEME(フランス環境エネルギー管理庁)、「集団給食施設向けカーボンフットプリント評価ガイドライン」、ademe.fr。この規制の枠組みは、廃棄物削減や再生可能エネルギーの統合など包括的な持続可能性推進策を採用する事業者にファーストムーバー優位をもたらします。規制遵守にとどまらず、レストランは持続可能性に関する認証を活用してプレミアム市場ポジショニングを達成し、競争の激しい労働市場での人材確保にも役立てています。さらに、持続可能性への投資は廃棄物・エネルギー消費の削減による業務コスト削減につながることが多く、時間の経過とともに市場ポジションを強化する好循環を生み出しています。

健康志向・アレルゲンフリーメニューへの関心の高まり

フランスの食品安全規制は、包括的なアレルゲン開示と効果的な管理システムの実施の重要性を強調し、非遵守に対する重大な責任リスクを課すことで事業者の説明責任を確保しています。これを受けて、健康志向のメニュー開発はより広い消費者期待に応えるよう進化し、アレルゲン管理にとどまらず明確な栄養情報の透明性、適切なポーションコントロール、特定のウェルネス目標に対応する機能性成分の組み込みにまで拡大しています。この変化は、高齢化する人口と健康・ウェルビーイングへの関心の高まりに大きく影響されており、詳細な栄養情報を提供するレストランは顧客ロイヤルティと維持率の向上を経験しています。デジタルメニュープラットフォームの採用がこのアプローチをさらに強化し、動的なアレルゲンフィルタリングとパーソナライズされたレコメンデーションを可能にすることで、規制遵守を確保するだけでなく競争優位をも創出しています。さらに、アレルゲンフリーの調理エリアと包括的なスタッフトレーニングへの投資を優先する事業者は、プレミアム価格を設定し法的リスクを軽減することで、健康志向の食事オプションをますます重視する市場において持続可能なポジションを確立することができます。

クラウドキッチンおよびバーチャルレストランブランドの普及

クラウドキッチンのコンセプトはフランスの都市部全体で著しい成長を遂げており、Cloneなどの事業者がデリバリー専用施設のネットワークを構築しています。これらの施設は従来のレストランと比較して不動産コストを大幅に削減します。バーチャルレストランブランドは既存のキッチンインフラを活用して新しいコンセプトを試験的に展開し、最小限の資本投資で済みます。このアプローチは迅速な市場参入とビジネスアイデアの効率的な検証を可能にします。特に主要立地における高い商業用不動産費用に悩む起業家にとって、このモデルは非常に魅力的です。クラウドキッチンはデリバリー業務を合理化することでより高い利益率を達成できます。この拡大は新たな競争ダイナミクスをもたらし、立地の重要性が低下し、成功の主要な推進力として業務効率とデジタルマーケティング能力に焦点が移っています。確立されたレストランチェーンはますます、収益創出を最適化しデリバリーサービスへの需要拡大に対応するため、従来の飲食とクラウドキッチン業務を統合したハイブリッドモデルを採用しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 労働力不足と熟練スタッフの採用・維持における課題 | -0.4% | 全国的、観光地域と主要都市で深刻 | 短期(2年以内) |

| 需要の季節的変動、特に観光依存ロケーション | -0.6% | 沿岸地域、高山地帯、観光地 | 中期(2〜4年) |

| 歴史的建造物におけるキッチン拡張・自動化のスペース制限 | -0.3% | 歴史的都市中心部、保護遺産地区 | 長期(4年以上) |

| 食物アレルゲン管理および法的責任に関連するリスク | -0.5% | 全国的、特に多拠点事業者に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

労働力不足と熟練スタッフの採用・維持における課題

フランスのホスピタリティ部門は深刻な人材確保の課題に直面しており、多くの事業者がシェフやサービスマネージャーなどの熟練職の採用難を報告しています [3]出典:HOTREC–EFFAT、「欧州ホスピタリティ部門における労働力不足」、hotrec.eu。労働力不足は観光ピークシーズンにさらに顕著となり、需要が急増する一方で、高い住宅コストや季節雇用への嗜好などの要因から労働力が制約されます。こうした課題はしばしば事業者に、賃金引上げ、営業時間の短縮、またはサービス提供の縮小といった困難な意思決定を迫り、これらすべてが収益成長の可能性を妨げる恐れがあります。独立系事業者はさらなる圧力に直面しており、チェーンレストランが提供する充実した福利厚生パッケージやキャリアアップ機会と競合することが困難なことが多いです。これを受けて、多くの事業者が既存スタッフの生産性を最適化するためにオートメーションやクロストレーニングプログラムなどのソリューションを活用しています。しかし、これらのアプローチには相当の資本投資が必要であり、サービス集約型の産業分野における労働力不足を完全には解消できない可能性があります。

需要の季節的変動、特に観光依存ロケーション

観光依存地域はピーク期とオフピーク期の間に大きな需要変動を経験することが多く、沿岸部および高山地帯の事業者は特にこうした季節的課題に影響されています。これらの変動は業務上の非効率をもたらし、事業者は需要低迷期にインフラを維持し不可欠なスタッフを確保しながら、ピークシーズンの需要に対応するために業務を急速に拡大することを求められます。このダイナミクスはキャッシュフロー管理と投資計画に課題をもたらし、事業者は高需要期に年間を通じた事業運営を維持するのに十分な収益を上げることに困難を感じることが多いです。さらに、気候変動や進化する観光トレンドは従来の季節予測に不確実性の層を加え、キャパシティ計画をますます複雑にしています。これを受けて、事業者は地元市場のターゲティング、イベントの開催、オフシーズン提供の調整といった多様化戦略を実施しています。しかし、これらの対策は観光ピークシーズンに創出される収益と比較して利益率が低いことが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:QSRの優位性がデジタルイノベーションを牽引

クイックサービスレストランは2025年に市場シェアの49.48%を占めると予測され、ファストカジュアルダイニングオプションに対するフランス消費者の嗜好の高まりを裏付けています。これらの業態はクイックサービスの利便性と消費者が期待する品質を巧みに融合させ、人気の選択肢となっています。一方、クラウドキッチンは最も急成長するセグメントとして台頭しており、2031年までに11.83%の複合年間成長率(CAGR)が予測されています。この成長は主に、デリバリープラットフォームの拡大と従来の店内飲食スペースなしに運営するコスト効率に起因しています。これらの要因により、企業は新しいコンセプトを迅速にテストし、財務リスクを軽減した形で市場参入することが可能となっています。

フルサービスレストランは引き続き従来の飲食嗜好に応え、より格式ある体験を提供しています。しかし、人件費の上昇と消費者のよりカジュアルな食事体験への嗜好の顕著な変化という課題にますます直面しています。すべてのセグメントにわたって、デジタルトランスフォーメーションが業界形成において極めて重要な役割を果たしています。クイックサービスレストランの事業者は特に、モバイルオーダー、キッチンオートメーション、AI(人工知能)搭載のメニュー最適化などの技術を活用して業務効率を高め、進化する市場環境において競争優位を維持しています。

アウトレット別:独立系の強靭性とチェーンの効率性

独立系アウトレットは2025年に68.05%の市場シェアを維持すると予測され、地元経営の事業者に対する消費者の根強い嗜好を反映しています。これらのアウトレットはパーソナライズされたサービスと、真正性や地元文化とのつながりを求める顧客の共感を呼ぶ独自の料理体験を提供し続けることで顧客を引き付けています。この強固な市場プレゼンスは、独立系事業者が食事体験にもたらす個性と独自の特徴に対して置かれる価値を強調しています。

一方、チェーン店舗は2031年にかけて6.88%のCAGRで成長すると予測され、業務効率、標準化されたプロセス、購買力を活用する能力を資本化しています。これらの優位性により、競争力のある価格設定と一貫した品質の提供が可能となり、利便性と予測可能性を優先する消費者に訴求します。対照的な成長トレンドは消費者の優先事項の変化を浮き彫りにしており、独立系事業者は購買協同組合の結成、共有テクノロジープラットフォームの採用、独自のブランドアイデンティティの構築によってチェーン事業者の標準化された提供と差別化するために対応しています。

ロケーション別:観光回復の中でのスタンドアローンの強み

スタンドアローン型ロケーションは2025年に69.42%の市場シェアを獲得すると予測されています。この優位性は、低い賃料コストと高い業務上の柔軟性により運営できる能力に起因しています。さらに、これらのロケーションは直接的な顧客関係を育み、企業がパーソナライズされたサービスを提供し地域コミュニティにより効果的に組み込まれることを可能にします。特定の顧客ニーズと嗜好に対応することで、スタンドアローン型事業者は市場でのポジションを強化し続けています。

旅行客向け事業者は最も急速な成長を経験すると予測され、2031年にかけて9.71%のCAGRが見込まれています。この成長は観光産業の回復と、空港、鉄道駅、高速道路サービスエリアでの旅客量を増加させる大規模なインフラ投資によって促進されています。この拡大は、抑圧されていた旅行需要と交通中の高品質ダイニングオプションに対する旅行者の進化する期待の組み合わせを反映しています。一方、レジャーロケーションは国内観光とアウトドアレクリエーション活動の増加から恩恵を受けています。宿泊施設併設レストランもまた、ホテル稼働率の回復と長期滞在型宿泊施設の人気の高まりを活用しています。

サービスタイプ別:店内飲食の適応対デリバリーの加速

店内飲食サービスは2025年に54.76%の市場シェアを維持すると予測され、フランスの食文化における社交体験と食事を楽しむことの永続的な重要性を反映しています。この嗜好は完全なデジタル化に対する抵抗を示しており、多くの消費者が外食の共同的で没入型の側面を引き続き重視しています。店内飲食サービスの好調なパフォーマンスは、フランスの料理体験の礎であり続ける伝統的な飲食機会の文化的重要性を強調しています。

対照的に、デリバリーサービスは2031年にかけて7.98%という力強いCAGRで成長すると予測されています。この成長は、クイックコマースプラットフォームの急速な拡大と利便性・時間効率を優先するライフスタイルパターンの変化によって促進されています。デリバリーネットワークへの依存増加は消費者行動の根本的な変化を意味しており、在宅消費が従来の食事の強力な競合となっています。テイクアウトサービスは店内飲食とデリバリーの中間に位置し、デリバリー手数料なしの利便性を提供しながらレストランスタッフとの個人的なやり取りをある程度維持する、バランスのとれた選択肢を提供しています。

地理的分析

フランスのフードサービス市場は、観光、人口統計、地域の料理的伝統によって形成された独自の地域特性を反映しています。これらの要因は成長の機会と業務上の課題の両方をもたらしています。パリおよびイル・ド・フランス地域はクラウドキッチンやデリバリープラットフォームなどのテクノロジー主導の食事オプションの最高の一人当たりレストラン集中度と迅速な採用が際立っています。首都は国際観光、ビジネス旅行、多様な人口から恩恵を受け、幅広い料理と革新的な食事体験への需要を促進しています。リヨン、マルセイユ、トゥールーズなどの地域中枢都市は、地域の嗜好や経済状況に合ったペースで強力なローカルアイデンティティと全国トレンドを融合させた独自のフードサービスエコシステムを発展させてきました。

沿岸地域は顕著な季節性に直面しており、人気の地中海・大西洋岸の目的地では夏の観光がオフシーズン水準の200〜300%急増する需要を牽引します。これにより、企業は通年で事業を維持するのに十分な収益をピーク期に上げながら、労働力と在庫の変動を管理しなければならないという業務上の課題が生じます。同様に、高山地帯地域はウィンタースポーツと夏のハイキングに連動した季節的需要を経験し、年間を通じて異なる観光客グループを引き付けるカスタマイズされた戦略の採用を促しています。しかし、観光への大きな依存は、これらの地域を天候、経済変動、旅行規制などの外部要因に対して脆弱にし、業績に大きな影響を与える可能性があります。

農村部および中小都市市場は、都市化と交通インフラの改善が外食頻度を高め食品品質とサービスへの期待を引き上げるにつれて、有望な成長機会を示しています。これらのエリアはしばしば低い不動産コストと少ない競争を提供し、企業がサービス不足の人口に応えながらより高い利益率を達成することを可能にしています。同時に、限られた労働力の可用性、農業における季節雇用パターン、高齢化する人口などの課題が長期的成長を制限する可能性があります。成功するためには、事業者は多様な地域にわたって業務効率と一貫したブランド基準を維持しながら、地域市場の状況に応じた戦略を適応させる必要があります。

競争環境

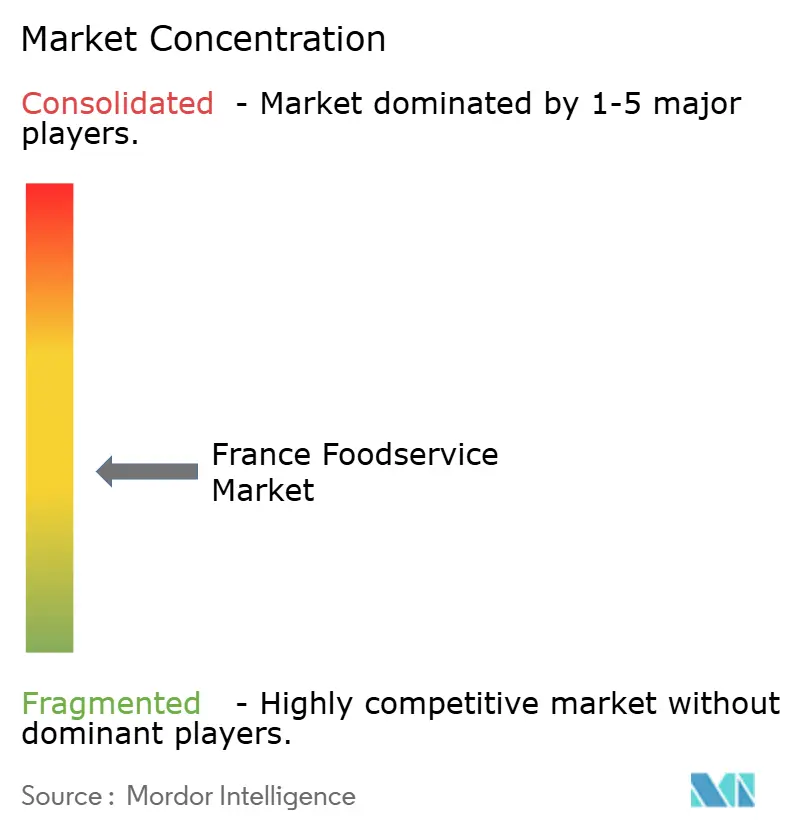

フランスフードサービス市場は適度に断片化されており、統合の機会を提供しながらさまざまな競争戦略を受け入れています。McDonald's Corporation、Starbucks Corporation、Yum! Brandsなどの主要プレーヤーはそのグローバルなスケールと標準化された業務を活用して市場シェアを確保しています。同時に、Groupe Le DuffやGroupe Bertrandなどの地域企業はローカルの専門知識とヘリテージブランディングを活用して強固なポジションを維持しています。デジタルトランスフォーメーションにより、小規模事業者がクラウドベースのプラットフォームなどの高度なツールにアクセスできるようになり、在庫管理、顧客分析、マーケティングオートメーションなどの分野における大型チェーンの従来の優位性が縮小しつつあるため、競争環境は進化しています。

テクノロジーは市場での差別化において重要な要素となっています。AI(人工知能)搭載のメニュー最適化、自動化されたキッチンシステム、統合されたデリバリープラットフォームを採用した企業は、コスト削減と優れた顧客体験に転換される業務効率の向上を達成しています。さらに、従来のフランスの食文化と現代的な利便性を組み合わせたハイブリッドコンセプトへの関心が高まっています。例としては、フランスの豊かな料理文化を称えるプレミアムテイクアウト業態や体験型ダイニングオプションが挙げられます。

新興プレーヤーは、環境意識の高い消費者に訴求するために持続可能性、植物性メニューの革新、超ローカル調達に注力しています。これらの戦略は標準化されたチェーン提供との差別化を図るのに役立っています。一方、DGCCRF(競争・消費・詐欺取締総局)によって管理される規制の枠組みは、食品安全基準と消費者保護措置を施行することで公平な競争環境を確保し、市場のすべての参加者に一貫した業務要件を生み出しています。

フランスフードサービス産業リーダー

Agapes Restauration

AmRest Holdings SE

Compass Group PLC

Areas SAU

Accor S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:新しいフランス風カフェ「Côte France」がフロリダ州タンパのダウンタウンにオープンし、パリジャンスタイルのペイストリー、キッシュ、デザートで地元客を魅了しています。このカフェはバターリーなクロワッサン、バゲット、ローテーションするキッシュフレーバーを提供し、本格的なメニューと居心地の良い雰囲気でYelpとGoogleで満点の5つ星レビューを獲得しています。

- 2025年8月:アーカンソー州ロジャーズに「Un Deux Trois Café」がオープン予定で、ピナクルヒルズのプラザにてフランス風インスパイアのアルチザンペイストリー、スペシャルティ飲料、持続可能でコミュニティ重視のカフェ体験を提供し、地域のホスピタリティオプションを充実させます。

- 2024年7月:Inspire Brandsがスイスのグループ QSRPとマスターフランチャイズ契約を通じてフランスにDunkin'を展開するためのパートナーシップを締結しました。Kharis Capitalが支援するQSRPはフランス全国にDunkin'店舗を開発し、パリの第1号店を2025年にオープンする予定で、Dunkin'の欧州でのフットプリントを拡大します。

フランスフードサービス市場レポートのスコープ

カフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランがフードサービスタイプのセグメントとしてカバーされています。チェーン店舗、独立店舗がアウトレットのセグメントとしてカバーされています。レジャー、宿泊、小売、スタンドアローン、旅行がロケーションのセグメントとしてカバーされています。| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャルティコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のFSR料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のQSR料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアローン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| フードサービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャルティコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のFSR料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のQSR料理 | |||

| アウトレット別 | チェーン店舗 | ||

| 独立店舗 | |||

| ロケーション別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアローン | |||

| 旅行 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスでテーブルまで自分で食べ物を運びます。

- カフェ・バー - アルコール飲料の提供が認可されたバーおよびパブ、軽食・飲料を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーなどを含むフードサービス業態。

- クラウドキッチン - 店内飲食客はなく、デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを利用するフードサービスビジネス。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガ(アルバコアマグロ) | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に分布するマグロ類の中で最も小型の種の一つ。 |

| アンガスビーフ | スコットランド原産の特定品種の牛に由来する牛肉。「認定アンガスビーフ」の品質表示を受けるには米国アンガス協会の認定が必要。 |

| アジア料理 | 中国、インド、韓国、日本、バングラデシュ、東南アジアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| 平均注文額 | フードサービス施設において顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供が認可された飲食施設。 |

| ブラックアンガス | 角のない黒毛品種の牛に由来する牛肉。 |

| BRC | 英国小売業者連合(British Retail Consortium) |

| バーガー | 1枚以上の焼いた牛肉パティをスライスしたパンやバンズに挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの飲み物と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料の提供が認可されたバーおよびパブ、軽食・飲料を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーなどを含むフードサービス業態。 |

| カプチーノ | 伝統的に等量のダブルエスプレッソ、スチームドミルク、スチームミルクフォームで作られるイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店舗 | ブランドを共有し、複数のロケーションで運営され、中央管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の大胸筋(小胸筋)から調理された鶏肉を指す。 |

| クラウドキッチン | 店内飲食客はなく、デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを利用するフードサービスビジネス。 |

| カクテル | シングルスピリッツまたは複数のスピリッツの組み合わせを、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混合したアルコール混合飲料。 |

| 枝豆 | 収穫前の大豆をさやのまま茹でて調理した日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省経済調査サービス(Economic Research Service of the USDA) |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後部四半部の前方にあるフランクから取れる牛肉のステーキの切り身。 |

| フードサービス | 家庭外で食事を調理する企業、機関、会社を含む食品産業の一部。レストラン、学校・病院のカフェテリア、ケータリング業者、その他多くの業態を含む。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準局(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査サービス(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 総賃貸可能面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物飼育牛肉 | 大豆、トウモロコシ、その他の添加物を補給した飼料で飼育された牛に由来する牛肉。穀物飼育牛には抗生物質や成長ホルモンが投与されることもある。 |

| 牧草飼育牛肉 | 牧草のみを飼料として飼育された牛に由来する牛肉。 |

| ハム | 豚の脚から取れる豚肉。 |

| HoReCa | ホテル・レストラン・カフェ(Hotels, Restaurants and Cafes) |

| 独立店舗 | 単一の店舗で運営されるか、3店舗以下の小規模チェーンとして組織されたフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または圧搾して作られた飲料。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| カフェラテ | 1〜2ショットのエスプレッソ、スチームドミルク、薄い泡立てミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一環として提供されるフードサービス。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、ホリデーホームなどにおけるフードサービス提供。 |

| マキアート | 少量のミルク(通常はフォームド)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど肉が主食材となる食品を含む料理。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 細かく刻んだまたは挽いた熱加工豚肉を主原料とし、少なくとも15%の豚脂の小さなキューブを含む大型イタリアソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービス提供を含む。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常薄切りで提供される。 |

| PDO | 原産地名称保護(Protected Designation of Origin):特定の地域またはエリアに関連する特別な特性を持つ食品を生産するために公式規則によって認定された地理的地域または特定地区の名称。 |

| ペパロニ | 塩漬け肉から作られたアメリカ品種のスパイシーサラミ。 |

| ピザ | 通常、伸ばしたパン生地にトマトとチーズ、多くの場合その他のトッピングを含む風味豊かな混合物を広げて焼いた料理。 |

| プライマルカット | 死骸の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスでテーブルまで自分で食べ物を運びます。 |

| 小売 | ショッピングモール、ショッピングコンプレックス、または他のビジネスも営業している商業不動産ビル内のフードサービス店舗。 |

| サラミ | 発酵・乾燥熟成肉から作られた塩漬けソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合である脂肪の一種。一般的に健康に悪いとされる。 |

| ソーセージ | 細かく刻んで味付けした肉を素材とした肉製品で、生、燻製、または酢漬けの状態で販売され、通常はケーシングに詰められる。 |

| ホタテ | 二枚貝の軟体動物で、2つに分かれた肋骨状の殻を持つ食用貝類。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分で注文・支払いを行う完全非接触・ノーストレスのサービスを可能にするセルフオーダーPOS(販売時点管理)システム。 |

| スムージー | すべての食材を容器に入れてパルプを取り除かずに一緒に加工して作られる飲料。 |

| スペシャルティコーヒー・ティーショップ | 各種のティーまたはコーヒーのみを提供するフードサービス施設。 |

| スタンドアローン | 他のビジネスに接続されていない独立したインフラ設備を持つレストラン。 |

| 寿司 | 酢飯(通常砂糖と塩を加えたもの)に、魚介類(多くの場合生)や野菜などさまざまな食材を合わせた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船上のフードサービスなどのフードサービス提供。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度に霜降りの肉で知られる黒毛または赤毛の日本の牛の4品種のいずれかに由来する牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。平均注文額についてはインフレが考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解を検証します。回答者はレベルおよび機能を横断して選定され、調査対象市場の包括的な全体像を生成します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム