グローバルNGSサンプル調製市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

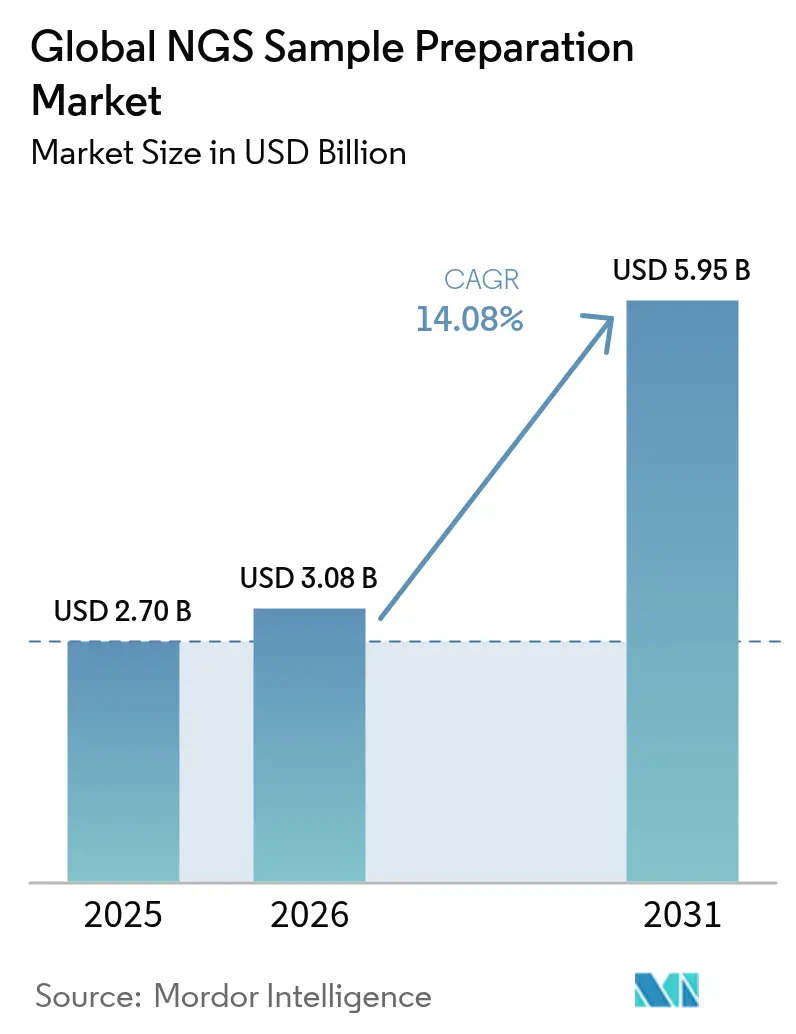

| 市場規模 (2026) | 3.08 十億米ドル |

| 市場規模 (2031) | 5.95 十億米ドル |

| 成長率 (2026 - 2031) | 14.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルその次世代シーケンシングサンプル調製市場分析

次世代シーケンシングサンプル調製市場規模は、2025年の27億米ドルから2026年には30億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)14.08%で2031年までに59億5,000万米ドルに達すると予測されています。成長は、シーケンシングの塩基あたりコストの低下、ハンズオン時間を削減する自動化、ならびに腫瘍学および非侵襲的出生前検査(NIPT)などの臨床応用の拡大によって牽引されています。試薬・消耗品は継続的な収益源を供給し続けており、自動化ワークステーションは省力化インフラへの予算再配分を取り込んでいます。北米における規制の明確化とアジア太平洋地域全体にわたる政府資金の投入によるゲノムプログラムが需要を持続させており、その一方でサプライチェーンの強靭化とコールドチェーン不要の化学が調達戦略を再形成しています。競争の激しさは中程度にとどまっており、既存企業は垂直統合を活用し、潤沢な資金を持つ新規参入者はコストとプラットフォームの柔軟性で差別化を図っています。

主要なレポートのポイント

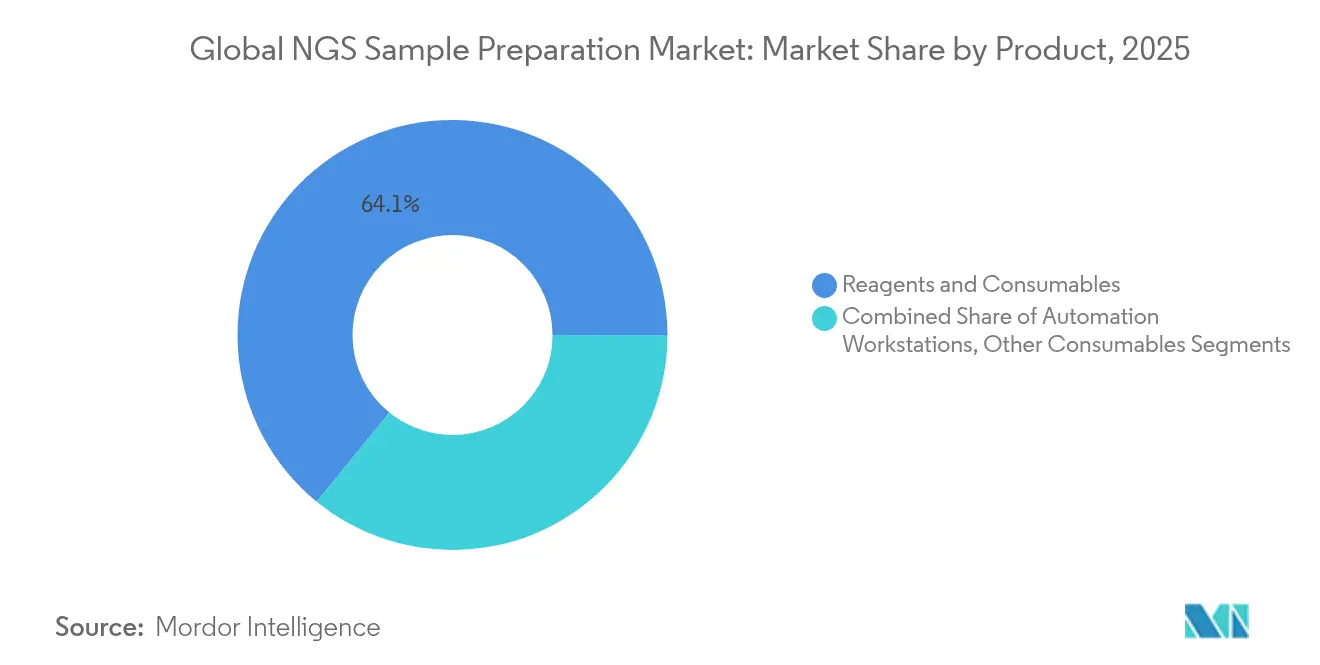

- 製品クラス別では、試薬・消耗品が2025年の次世代シーケンシングサンプル調製市場シェアの64.12%を占めており、自動化ワークステーションは2031年にかけて年平均成長率(CAGR)18.28%で成長すると予測されています。

- 用途別では、腫瘍学を含む診断が2025年に収益シェアの53.62%を占め、生殖医療(NIPT)は2031年にかけて年平均成長率(CAGR)17.62%で拡大すると予想されています。

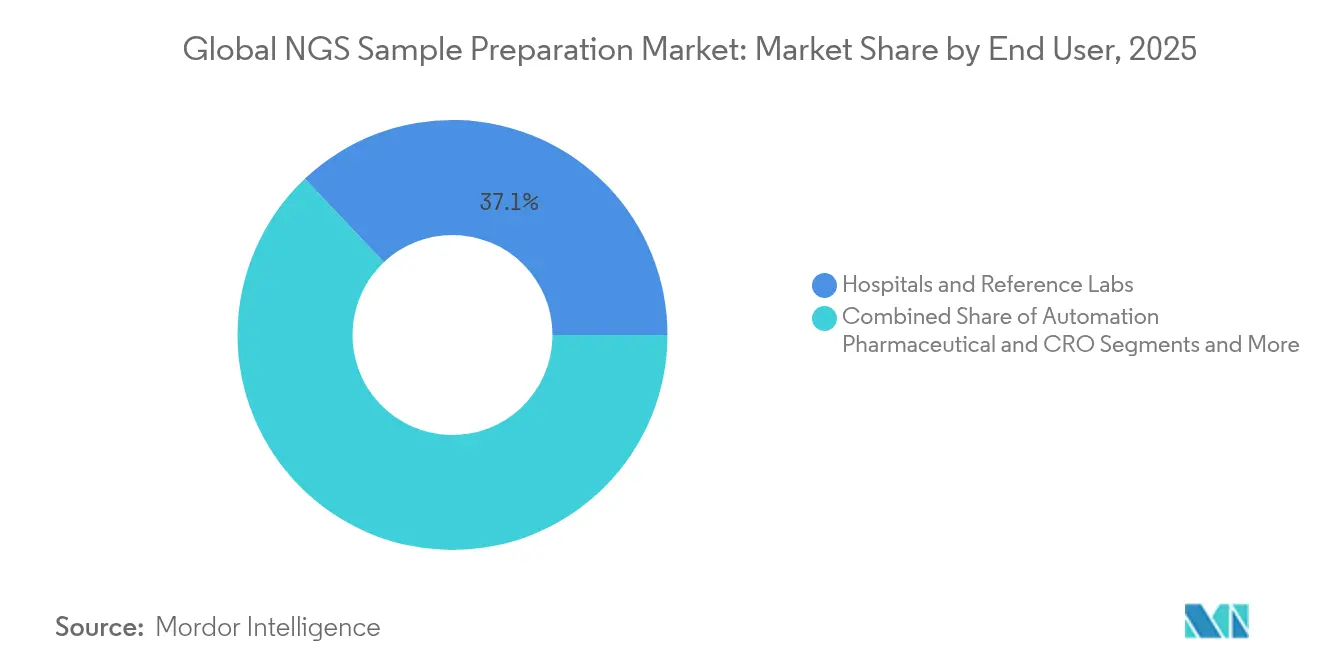

- エンドユーザー別では、病院・基準検査室が2025年の次世代シーケンシングサンプル調製市場規模の37.05%を占め、受託研究機関(CRO)が2031年にかけて最も高い年平均成長率(CAGR)15.74%を記録しています。

- 地域別では、北米が2025年に収益シェアの39.10%をリードしており、アジア太平洋は2026年から2031年にかけて年平均成長率(CAGR)14.22%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルNGSサンプル調製市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 感染症および新興病原体の蔓延拡大 | +2.10% | サブサハラアフリカ、アジア太平洋 | 中期(2〜4年) |

| シーケンシングの塩基あたりコストの低下とオープンプラットフォームケミストリー | +2.80% | 北米、欧州 | 短期(2年以内) |

| 高スループット検査室におけるハンズオン時間を削減する自動化 | +2.40% | 北米、欧州連合(EU)、コアアジア太平洋市場へのスピルオーバー | 中期(2〜4年) |

| 急速なオンボードサンプル・トゥ・アンサーシステムの臨床採用 | +1.90% | 世界の先進医療システム | 短期(2年以内) |

| サンプル調製・アズ・ア・サービス(サービスとしてのサンプル調製)スタートアップへのベンチャー投資 | +1.20% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| 精密腫瘍学およびコンパニオン診断アプリケーションの拡大 | +3.10% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

感染症および新興病原体の蔓延拡大

サブサハラアフリカの国々の半数以上が現在、国内NGSサーベイランスプラットフォームを運用しており、COVID-19対応期間中に構築された病原体追跡能力を加速させています。[1]オグウェル・オウマ(Ogwell Ouma)、「病原体ゲノムサーベイランス能力の構築(Building Pathogen Genomic Surveillance Capacity)」、熱帯医学・感染症(Tropical Medicine and Infectious Disease)、mdpi.com アジア病原体ゲノミクスイニシアチブ(Asia Pathogen Genomics Initiative)などの地域コンソーシアムが資源を集約し、慢性的なサプライボトルネックを緩和しています。検証済みのメタゲノムアッセイは、24時間以内に呼吸器ウイルスに対して93.6%の感度に達します。[2]チャン・イー・リン(Chang-Yi Lin)ら、「呼吸器ウイルス検出のためのメタゲノムシーケンシング(Metagenomic Sequencing for Respiratory Virus Detection)」、ネイチャー・コミュニケーションズ(Nature Communications)、nature.com ナノポアシーケンシングと抗菌薬耐性コーリングを組み合わせることで、表現型データとの90%超の一致率が得られ、多様な検体マトリクスに対応するよう設計されたサンプル調製のアップグレードを強化しています。そのため、検査室は低インプット・病原体リッチなサンプルに適合したキットと短いターンアラウンドタイムを優先しています。

シーケンシングの塩基あたりコストの低下とオープンプラットフォームケミストリー

フローセル、酵素、およびターミネーターの構成部品価格は、マルチベンダーサプライチェーンの成熟に伴い継続的に低下しており、新規参入者が10万米ドル以下のベンチトップシーケンサーを商業化することを可能にしています。Illuminaのオンフローセルライブラリーケミストリーは、2025年の商業リリースが予定されており、個別のライブラリー調製工程を排除し、ランあたりの総コストを低減します。CapTrap-seqのようなプラットフォームに依存しないキットにより、検査室は上流の調製を再検証することなく機器を切り替える柔軟性を得ています。これらの動向により、資本予算の意思決定がハードウェアの更新サイクルからケミストリーおよびワークフローの最適化へとシフトしており、試薬全体の価格競争を強化しています。

高スループット検査室におけるハンズオン時間を削減する自動化

アコースティック液体ハンドラーは、8時間の手動ワークフローを約30分に圧縮し、希少な技術者の時間を解放します。MGISP-960のような高スループットシステムは、無人稼働で96プレートを自動化し、毎月数千件の腫瘍学および遺伝性疾患サンプルを処理する病院のニーズに対応しています。人工知能(AI)スケジューリングモジュールにより、調達の遅延がさらに削減され、消耗品の在庫切れが減少します。自動化後、細胞遺伝学検査室ではオペレーター間のばらつきが低下したと報告されており、設備投資を正当化する再現性プレミアムが示されています。

急速なオンボードサンプル・トゥ・アンサーシステムの臨床採用

カナダの液体生検プログラムは、採血から報告書までの中央値3日間のターンアラウンドを達成しており、2週間を超える場合もある従来の組織ワークフローと比較されています。2023年のメタゲノムNGSアッセイに対するFDAのブレークスルー承認により、感染症パネルのファストトラックが開設され、病院検査室が救急医療現場に直接シーケンシングを組み込む動機付けとなっています。[3]米国食品医薬品局(U.S. Food and Drug Administration)、「検査室開発検査(LDT)最終規則(Laboratory Developed Tests (LDTs) Final Rule)」、fda.gov ナノポアQ20+ケミストリーは現在、生リード精度≥99%を記録しており、ロングリードの利点を維持しながら迅速なアウトブレークトレーシングをサポートしています。シーケンサーに統合されたオンボード調製モジュールは、レガシーライブラリー工程を排除し、腫瘍学の投薬ウィンドウを満たします。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中規模検査室向けの資本集約型自動化および消耗品コスト | -1.80% | 全世界、新興市場ではより深刻 | 中期(2〜4年) |

| ライブラリー収率に影響を与える上流サンプル品質の高いばらつき | -1.20% | 世界中のリソースの限られた環境 | 短期(2年以内) |

| 地域をまたいだ検査室開発検査に関する断片的な規制ガイダンス | -2.10% | アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| 新興市場における試薬物流のコールドチェーン制約 | -1.40% | サブサハラアフリカ、東南アジア、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中規模検査室向けの資本集約型自動化および消耗品コスト

MGISP-960のような装置は6桁の投資と安定したスループットを必要とし、月間1,000件未満のサンプルを処理する検査室はサンプルあたりのコスト削減を実現するのに苦労しています。消耗品は調製総コストの最大70%を占める可能性があり、中規模施設はシーケンシングのアウトソーシングを余儀なくされています。BiomatricaのアンビエントテンパラチャースタビライゼーションケミストリーはコールドチェーンなしでDNAの完全性を維持するようになっており、部分的な解決策を提供し物流コストを削減しています。サンプル調製・アズ・ア・サービス(サービスとしてのサンプル調製)プロバイダーは能力のギャップを埋めつつも、資本機器の直接的な成長を鈍化させています。

地域をまたいだ検査室開発検査に関する断片的な規制ガイダンス

FDAの2024年5月の最終規則は、4年間にわたって高リスク検査室開発検査(LDT)に対して市販前審査を義務付け、執行裁量を段階的に廃止します。欧州体外診断規則(IVDR)の経路は文書化要件が異なり、複数のアジア太平洋諸国は独自の登録制度を適用しており、多国籍検査室は並行的なバリデーション管理を強いられています。規模の小さい企業は追加の管理コストに直面しており、専任のコンプライアンスチームを持つ既存企業の優位性を増幅させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品クラス別:自動化がプレミアムセグメントの成長を牽引

試薬・消耗品は2025年の次世代シーケンシングサンプル調製市場シェアの64.12%を占めており、その継続的な収益プロファイルを裏付けています。自動化ワークステーションは絶対収益では下位にあるものの、人員不足が手動ワークフローのコストを押し上げるにつれて、年率18.28%の成長が見込まれています。NEBNext Ultra IIの酵素断片化キットは、高いライブラリー複雑性を維持しながらハンズオン時間を15分に短縮しており、ケミストリーの進歩が自動化を補完することを示す好例です。このセグメント内では、試薬使用量を監視しピペッティングエラーを防ぐ付加価値デバイスがプレミアム価格設定を確保しており、月間500件超のサンプルを処理する検査室では18ヶ月以内の回収期間を実現しています。

検査室はますます、試薬の枯渇を予測するソフトウェアダッシュボードと自動化ハードウェアをバンドルし、ジャストインタイム納入との購買を連動させています。DISPENDIXのI.DOTハンドラーはライブラリー調製工程の80%を自動化し、視覚的な品質管理(QC)チェックポイントを提供することで、再実行率を低下させています。スループットが向上するにつれ、これらの統合プラットフォームは試薬消費を最適化し、ベンダーロックイン戦略を強化しています。

用途別:精密医療が臨床採用を加速

腫瘍学を先頭とする診断は、ゲノムプロファイリングが主要ながんサブタイプにわたって標準治療となるにつれ、2025年収益の53.62%を生み出しました。NIPTは、より広範な支払者カバレッジと父親ハプロタイプアッセイの拡大に後押しされ、2031年にかけて年平均成長率(CAGR)17.62%を記録すると予測されています。精密腫瘍学パネルは現在、早期腫瘍における最小残存病変を検出し、補助療法の選択を導くことで、サンプル調製の感度要件を高めています。LabcorpとUltima Genomicsの提携による全ゲノムベースの残存病変検査は、臨床検査室が超低変異アレル頻度のワークフローを洗練させる様子を示しています。

創薬グループは単一細胞シーケンシングを採用して腫瘍微小環境を解明し、一方で農業研究者は標的アンプリコンジェノタイピング(ジェノタイピング・バイ・シーケンシング)を活用して作物の形質を改良しており、ヒトの健康を超えた収益の多角化を実現しています。これらの多様なユースケースは、キットメーカーが循環DNA、FFPEティッシュ、または植物素材に合わせたケミストリーを調整し、ワークフローの適応性を確保することで、次世代シーケンシングサンプル調製市場を持続させています。

エンドユーザー別:受託研究機関(CRO)がアウトソーシングトレンドを活用

病院・基準検査室は2025年収益の37.05%を確保しましたが、製薬デベロッパーがゲノミクスプロジェクトを専門パートナーにオフロードするにつれ、受託研究機関(CRO)は年平均成長率(CAGR)15.74%で拡大しています。Charles Riverは現在、内部インフラへの支出を不要にするターンキーパッケージとして、微生物同定、RNA-Seq、およびCRISPR編集サービスをバンドルしています。学術機関は安定した購買層であり続けていますが、中規模バイオテクノロジー企業はますますCROと提携して規制グレードのシーケンスデータを取得しており、第三者の成長を強化しています。

自動化メーカーは、分散型CROネットワークが多施設臨床試験を処理する際に重視する機能であるリモートプロトコル更新とパフォーマンス監視を可能にするクラウド接続プラットフォームを提供することで対応しています。これらのダイナミクスは機器と消耗品の両方の需要を持続させ、CROを重要な川下顧客グループとして確立しています。

ワークフロー段階別:統合が効率化を推進

抽出品質が川下の成功を左右しますが、ライブラリー構築は最もエラーが発生しやすい段階であり続けています。これにより、Illumina DNA Prepのようなビーズ結合型トランスポゾンキットの採用が促進され、1〜500 ngのインプットから3.5時間で均一なゲノムカバレッジを提供します。ハイブリッドキャプチャーターゲットエンリッチメントは感度を10〜100倍向上させ、液体生検アッセイにとって不可欠なメリットをもたらします。リアルタイムQCモジュールは、最適でないフラグメントを実行中に検出し、オンザフライのプロトコル調整を可能にします。

ワークフローの収束は、2025年に予定されているIlluminaのオンフローセルケミストリーを加速させており、これによりライブラリー調製とシーケンシングが単一の消耗品上で統合され、汚染リスクの低減とサイクルタイムの短縮が期待されています。抽出からデータ可視化まで網羅する統合スイートは、そのため調達をシングルベンダーエコシステムへと再形成しており、次世代シーケンシングサンプル調製市場内での支出のさらなる集約を促しています。

地域分析

北米は2025年収益の39.10%を占めており、強固な医療費償還制度と採用リスクを軽減する明確な規制経路によって支えられています。Illumina、Thermo Fisher Scientific、およびElement Biosciencesは地域製造および支援拠点を維持しており、顧客のバリデーションサイクルを容易にしています。カナダのコミュニティ病院の液体生検プログラムは臨床普及を示しており、メキシコは米国サプライヤーへの近接性を活用して基準検査室の能力を拡大しています。

欧州はドイツ、英国、フランス、イタリア、スペインにわたる調整された研究資金と成熟したインフラから恩恵を受けています。調和した欧州体外診断規則(IVDR)はクロスボーダーキット展開を可能にしていますが、追加の文書化がコスト負担をもたらしており、小規模検査室はコンソーシアム購買モデルにより相殺しています。東欧の新興市場は、確立されたゲノムセンターとの共同プロジェクトを通じた技術移転を得ており、次世代シーケンシングサンプル調製市場規模への地域的貢献を広げています。

アジア太平洋は年平均成長率(CAGR)14.22%で最も成長の早い地域であり、各国政府がゲノミクスを公衆衛生アジェンダに組み込んでいます。インドのIndiGenイニシアチブは1,000ゲノムをシーケンシングし、地域のバイオバンク能力を立ち上げました。中国のMGI Techは国内で自動化ワークステーションを拡大し東南アジアに輸出しており、日本は三次病院での急速なシーケンシングを先導しています。しかしながら、コールドチェーン物流と多様な規制基準は依然として課題であり、ベンダーはアンビエントテンパラチャースタビライザーと地域コンプライアンスサポートオフィスを通じて対応しています。

規制環境

米国では、臨床ワークフローで使用されるNGS試料調製は、検体取扱い、核酸精製、DNA品質・量指標の文書化にまで及ぶFDAのデバイス枠組みおよび方法検証ガイダンスによって形作られている。診断にNGSを使用する検査室にとっての重要な転換点は、2024年5月のFDAによる自家開発検査(LDT)に関する最終規則であり、これは4年間にわたり執行裁量を段階的に廃止し、高リスクアッセイの上市前レビューを支える標準化された監査可能な試料調製プロセスの必要性を高めている。

欧州では、規則(EU) 2017/746(IVDR)がデバイス分類(クラスA〜D)に整合した性能評価および臨床的エビデンスを要求しており、適合性評価の経路がキットメーカーによる抽出、ライブラリ構築、エンリッチメント工程の検証データのパッケージ化方法に影響を与えている。地域を問わず、大規模並列シーケンシングワークフローに関する規格活動によって導入が後押しされており、これには核酸およびライブラリ調製の品質評価に関するISO 20397-1:2022、および診断目的での検査前から報告までを対象とする策定中のISO/CD 25379-1が含まれる。これらの基準は、ベンダーおよび検査室が規制対象用途に向けてQC、トレーサビリティ、ワークフローに関する主張をどのように整合させるかを、ますます方向付けている。

バリューチェーン分析

NGS試料調製のバリューチェーンは、上流における重要な生化学物質(発酵・精製により生産される酵素)およびオリゴヌクレオチド成分(アダプターおよびプライマーの合成)の生産から始まり、中流におけるキットの調合、充填・仕上げ、そして抽出、ライブラリ構築、標的エンリッチメント、QCにわたるワークフロー段階製品への包装が続く。下流では、ベンダーは地域の流通・サービスネットワークを通じて製品を病院や紹検査室、学術機関、製薬・バイオテク企業、CROに届け、そこでの設置サポート、method transfer、継続的な消耗品供給が継続的収益を生み出している。

ボトルネックは手作業によるライブラリ調製に集中しており、これは労働集約的であり、ピペッティングおよびタイミングのばらつきに敏感である。この力学が、工程を標準化しコンタミネーションリスクを低減するロボット液体ハンドリングおよび統合ワークセルへの需要を後押ししている。供給の強靭性は、酵素生産の北米・欧州への集中や多くの試薬に関するコールドチェーン制約によって形作られ、これが在庫バッファリングや常温取扱いを想定した代替化学の設計につながっている。品質・コンプライアンスの面では、検査室が購買およびベンダー適格性評価を、臨床NGS検査室を評価するためのISO/CD 25379-1や欧州認定ガイダンスEA-4/24 G:2025などの臨床ワークフロー評価スキームと整合させる動きが強まっている。これにより、試料調製が外部委託される場合や自動化プラットフォームに組み込まれる場合の検証パッケージに対する要求が厳格化している。

競合状況

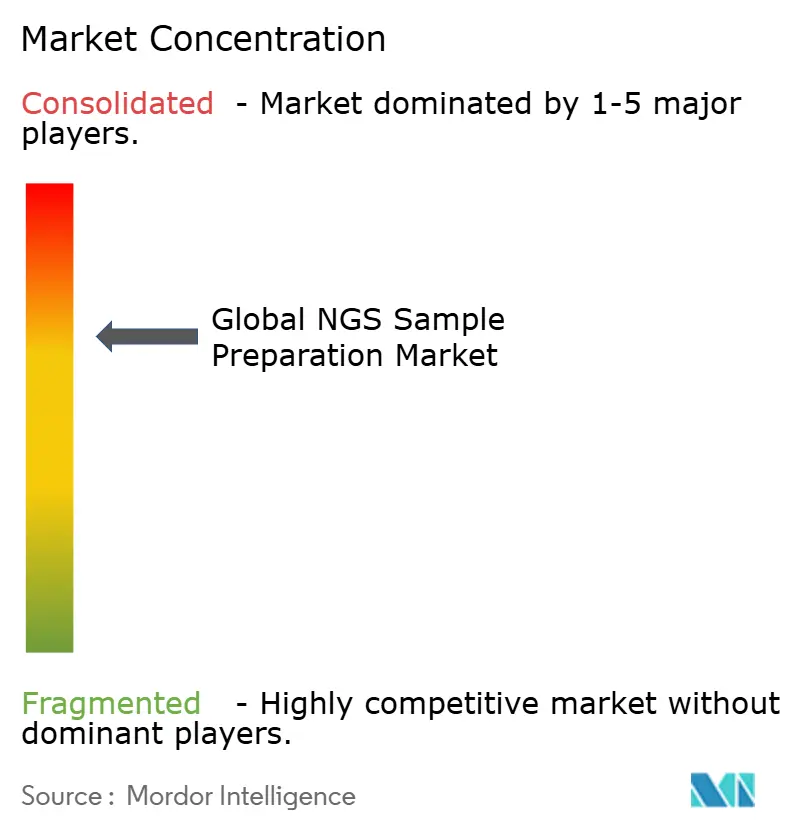

市場集中度は中程度であり、Illumina、Thermo Fisher Scientific、Qiagen、Agilent、MGI Techなど上位5社のベンダーが相当の市場シェアを共同で支配しており、これはプラットフォームの所有権と試薬のアタッチ率の両方を反映しています。IlluminaによるSomaLogicの3億5,000万米ドルでの買収はプロテオミクスをそのエコシステムに取り込み、マルチオミクスのクロスセルポテンシャルを強化しています。日立ハイテクのNabsysへの過半数出資は電子マッピング能力を拡大しており、構造変異ワークフローへの広範な関心を示しています。

Element Biosciencesは、集中的な研究開発(R&D)と2億7,700万米ドルの新規資本がいかにして1年間でシーケンサーの導入台数を40台から190台に迅速に拡大できるかを示しており、価格性能ベンチマークに挑戦しています。ベンダーはますます、リード長や精度だけでなく、総所有コスト、ワークフローの幅、および統合分析で競争するようになっています。

診断検査室、受託研究機関(CRO)、および農業ゲノムパートナーとの戦略的提携が用途のフットプリントを広げ、消耗品収益を確保しています。

グローバルNGSサンプル調製産業リーダー

Illumina, Inc.

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

PerkinElmer Inc.

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確なホワイトスペースは、統合された自動化志向のライブラリ調製が、これまで手作業によるベンチワークフローに依存してきた低スループット・分散型の環境へ拡大している点である。2026年の製品動向はこの方向性を示している。Illuminaは、標的腫瘍研究ワークフローに紐づくベンチトップ自動化プラットフォームとしてfireflyGOを発表し、n6は小規模バッチの増幅および正規化ニーズを対象とした16ウェル形式のicon16を発売した。これらの製品は、より少ない手作業のタッチポイントとより再現性の高い結果をコンパクトな筐体に収めることで、高スループットのコアラボを超えて対応可能な市場基盤を広げている。

もう一つの機会は、地理的に分散した検査におけるコールドチェーンの削減とワークフローの堅牢性にあり、常温安定または凍結乾燥された化学が物流上の摩擦を取り除き、新興市場や複数拠点ネットワークにおける調達の柔軟性を向上させる。Meridian Life Scienceは、凍結乾燥酵素DNA断片化キット(2026年2月)により常温安定NGSポートフォリオを拡張し、その後4bases SAと協力して安定化ライブラリ調製化学をOxford Nanopore Technologiesのワークフローに統合した(2026年6月)。これは、差別化要因としての安定化を中心とした商業的な勢いを示している。ISO/CD 25379-1やCEN/TS 17981-1を含む臨床NGSワークフロー向け規格の策定は、規制対象の診断環境に整合した完全な検証・QCパッケージを提供できるキットおよび自動化サプライヤーにとっての機会をさらに支えている。

最近の業界動向

- 2026年7月:n6は、低スループットワークフロー向けにAutoNorm適応型増幅技術を搭載した16ウェルNGS増幅システムicon16を発売した。この発売は、高スループット自動化プラットフォームへの投資を行わずに一貫した正規化と増幅を必要とする検査室を対象としている。これにより、試料調製自動化の競争分野が中央集約型のコア施設を超えて広がる。

- 2026年6月:Meridian Bioscienceと4bases SAは、安定化されたNGSライブラリ調製化学をOxford Nanopore Technologiesのワークフローに統合し、常温安定な展開を支援する協業を発表した。この提携は、特に分散型検査ネットワークにおいて試薬物流にコストとリスクを追加するコールドチェーン制約に対応するものである。また、試料調製における調達・運用上のレバーとしての安定化化学の位置付けを強化する。

- 2024年7月:Labcorpは、微小残存病変検出に全ゲノムシーケンシングを適用するため、Ultima Genomicsとの提携を拡大した。この動きは、臨床ワークフローが超低頻度のバリアントアレル頻度へ向かう中で、ライブラリ調製の上流における感度・再現性要件を高める。これにより、腫瘍学検査における再検査およびターンアラウンドタイムを削減する最適化された試料調製キットおよび自動化への需要が強化される。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査において、NGS試料調製市場とは、研究および臨床ワークフローにわたり、NGS装置の稼働前における主要な調製工程を含む、生物学的試料をシーケンシング可能なライブラリへ変換するために使用される製品から生じる収益を指す。

対象範囲の除外事項:本範囲には、シーケンシング装置自体、シーケンシングサービス、または下流のバイオインフォマティクス・データ解析ツールは含まれない。

セグメンテーション概要

- 製品クラス別

- 試薬・消耗品

- 自動化ワークステーション

- その他の消耗品

- ワークフロー段階別

- 核酸抽出・精製

- ライブラリー構築

- ターゲットエンリッチメント・アンプリコン生成

- 品質管理・定量化

- 用途別

- 診断

- 創薬・機能的ゲノミクス

- 農業・動物研究

- その他の研究用途

- エンドユーザー別

- 病院・基準検査室

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関(CRO)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、NGSワークフローにおける「試料調製」の意味を明確化し、実際の検査室における支出発生箇所を特定することから始まった。NIHおよびNCBIによるシーケンシングワークフローに関する情報源、承認済みシーケンシング関連検査に関するFDAデータベース、公衆衛生におけるゲノミクスの活用を記述するCDC刊行物など、公的・公式な情報源を参照した。

規模算定を実践的なものに保つため、必要に応じたOECD保健データ、ライブラリ調製および核酸抽出手法に関する査読付き学術誌、規格や品質管理を論じる業界団体・コンソーシアム資料など、需要シグナルおよび検査室での導入状況に関するエビデンスも使用した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道機関の情報を用いて製品構成および地域展開を把握した。また、企業財務データおよび特許データベースへの有料アクセスを用いて技術動向を確認した。これらの例は網羅的なものではなく、最終的な前提を収集、検証、明確化するために他の多くの公的情報源も確認した。

一次インタビューおよび調査

一次調査は、キット・試薬サプライヤー、自動化プラットフォームプロバイダー、検査室マネージャー、および病院・紹検査室・バイオ医薬品ユーザーの調達担当者を対象としたインタビューおよび構造化調査を中心に行われた。これらの回答者からの情報は、自動化の導入速度、主要な調製工程の一般的な価格変動、および資金サイクルや検査量が変化する際にAPAC、EMEA、南北アメリカ間で需要がどのように異なるかを確認するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):17% | APAC:46% |

| 中堅層:55% | 部門/ユニットリーダー:29% | EMEA:31% |

| 中小プレイヤー:18% | マネージャー:54% | 南北アメリカ:23% |

市場規模算定と予測

本市場は、世界のNGS需要プールをシーケンシング活動およびワークフロー利用を通じて再構築し、その後シーケンシング前調製に帰属する部分を段階的に適用するトップダウン方式で構築した。主要な調製工程間の分配は、ワークフロー導入パターンを用いて形作られ、その後、試薬、消耗品、および自動化ワークステーションへの支出にマッピングされる。

合計を現実的なものに保つため、結果は選択的なボトムアップ近似によって検証された。これには、一般的なライブラリ調製および抽出手順に関する抽出価格と実行量の乗算、および明確に報告されている場合のサプライヤーの収益比重が含まれる。この市場において最もモデルを左右するいくつかの入力要素には、設定別のNGS実行量、自動ライブラリ調製を用いる実行の割合、試料あたりの平均的なキットまたは試薬消費量、ワークステーションの典型的な更新・利用率、および購買行動が異なる研究用途と診断用途の比率が含まれる。直接データが乏しい箇所については、インタビューで合意された保守的な範囲で対応し、その後、試料あたりの含意的な支出を再確認することで、極端な値がモデルに入り込まないようにした。

予測に際しては、NGS需要が資金、償還、公衆衛生プログラムによって急速に変動しうるため、シナリオ分析を用いた。まず主要変数の成長経路を構築し、その後、収益見通しに統合した上で、専門家の合意および自動化導入における観測された勢いに基づいてシナリオの重み付けを調整した。

データ検証と更新サイクル

出力結果は独立したシグナル間のトライアンギュレーションによって検証され、その後、年次、地域、製品タイプ間の異常な変動について見直された。試料あたりの含意価格、自動化普及率、または地域構成がインタビューでのフィードバックと整合しないように見える場合は、前提を再構築し、回答者に再接触して原因を確認した。

承認前に、モデルは複数回のアナリストレビューを経て、数式、単位ロジック、変換に関する前提が確認され、その後、記述内容が数値と整合させられる。レポートは年次で更新され、シーケンシング需要や検査室の支出パターンを変える大きな出来事が発生した場合には中間更新が実施される。提供直前には最終確認が行われ、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによるngs試料調製市場規模と他の公表推計との比較

NGS試料調製に関して公表されている市場規模には、テーマの表記が同一に見えても、幅が生じることが一般的である。主な理由は通常、「試料調製」として何が計上されるか、どのエンドユーザーが需要を牽引すると想定されるか、そして予測期間にわたって価格およびワークフローの変化がどのように扱われるかである。

ワークフロー工程レベルでの消費を追跡し、回答者によるチェックを通じて主要な前提を更新することで、Mordor Intelligenceは、シーケンシングサービスや下流解析といった隣接項目が値を膨張させることを防ぎつつ、規模算定をシーケンシング前調製支出に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上の限界 |

|---|---|---|

| Mordor Intelligence | USD 2.70 B (2025) | |

| 業界誌A | USD 4.32 B (2024) | この推計は、調製の範囲を超えてシーケンシング関連項目を束ねる可能性のある、より広範なワークフロー境界を用いているように見え、また工程レベルの支出確認を伴わない、より速い自動化導入の前提を適用している可能性がある。 |

| 地域コンサルティング企業B | USD 2.55 B (2024) | この見方はより保守的に見え、臨床および紹検査室の需要を過小に計上している、あるいはより緩やかな価格・数量の進行を用いている可能性が高く、これにより基準年における試料あたりの含意支出が縮小している。 |

この表は、ギャップの大部分が境界の設定方法、および試料量と価格が年ごとにどのように推移させられるかに起因することを示している。支出が明確な調製工程にまで追跡され、その後現実的な試料あたりの経済性を用いて検証される場合、結果として得られる市場全体の規模はより説明しやすく、再現しやすくなる。

レポートで回答する主な質問

次世代シーケンシングサンプル調製市場の現在の規模はどれくらいですか?

2026年に30億8,000万米ドルと評価されており、2031年までに59億5,000万米ドルに達すると予測されています。

どの製品クラスが収益を支配していますか?

試薬・消耗品は2025年収益の64.12%を占めており、サンプルあたりの継続的な需要を反映しています。

なぜアジア太平洋が最も成長の速い地域と見なされているのですか?

インドのIndiGenプロジェクトのような政府資金によるプログラム、病原体サーベイランスの拡大、および医療投資の増加が、この地域での年平均成長率(CAGR)14.22%を牽引しています。

自動化ワークステーションは検査室の経済性にどのような影響を与えていますか?

8時間の手動ライブラリー調製を約30分に短縮し、高スループット検査室では18ヶ月以内の投資回収期間を実現します。

米国における検査室開発検査に影響を与える規制変更とは何ですか?

FDAの2024年5月の最終規則は、4年間にわたって執行裁量を段階的に廃止し、高リスク検査室開発検査(LDT)に市販前審査を要求します。

最終更新日: