実験室能力試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

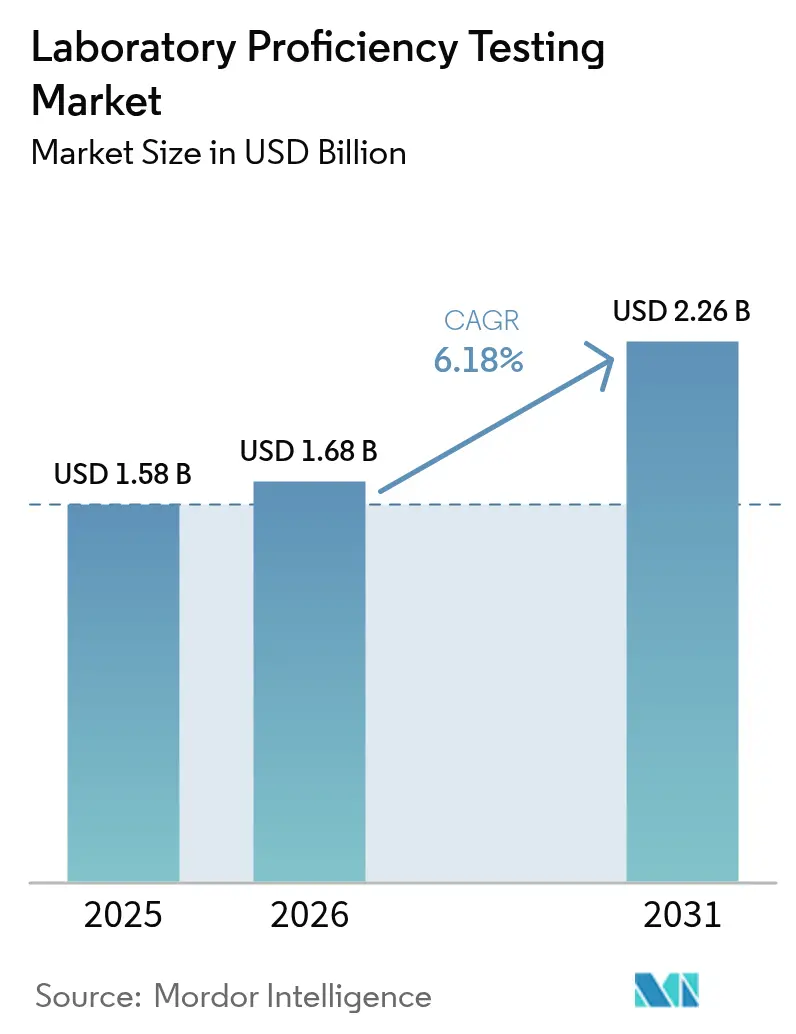

| 市場規模 (2026) | 1.68 十億米ドル |

| 市場規模 (2031) | 2.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験室能力試験市場分析

実験室能力試験市場規模は、2025年の15億8,000万米ドルから2026年には16億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率6.18%で2031年までに22億6,000万米ドルに達すると予測されています。この軌跡は、規制当局が分析パフォーマンス基準を厳格化し、実験室がより高度な分子・細胞ベースのアッセイを導入するにつれて、コンプライアンス遵守のみを目的とした参加から戦略的品質差別化へのシフトを反映しています。2025年1月に施行された血中アルコールおよび血中鉛検査に関するCLIA採点基準の改訂により、北米の臨床実験室全体で精度への期待が既に高まっています[1]出典:メディケア・メディケイドサービスセンター、「QSO-25-10-CLIA」、cms.gov 。食品・水・環境試験実験室は、FDAのLAAFプログラムおよびEPAの新たなPFAS手法のもとで並行した圧力に直面しており、検証済み外部品質評価への需要が加速しています[2]出典:米国環境保護庁、「排水分析のためのクリーンウォーター法手法更新規則」、epa.gov プロバイダーの選好はベンダー中立型スキームへと傾き続けており、デジタルプラットフォームが結果分析の効率化を始めています。これらは、実験室能力試験市場が規制上の義務ではなく、業務パフォーマンスのレバーとなりつつあることを示すシグナルです。

主要レポートのポイント

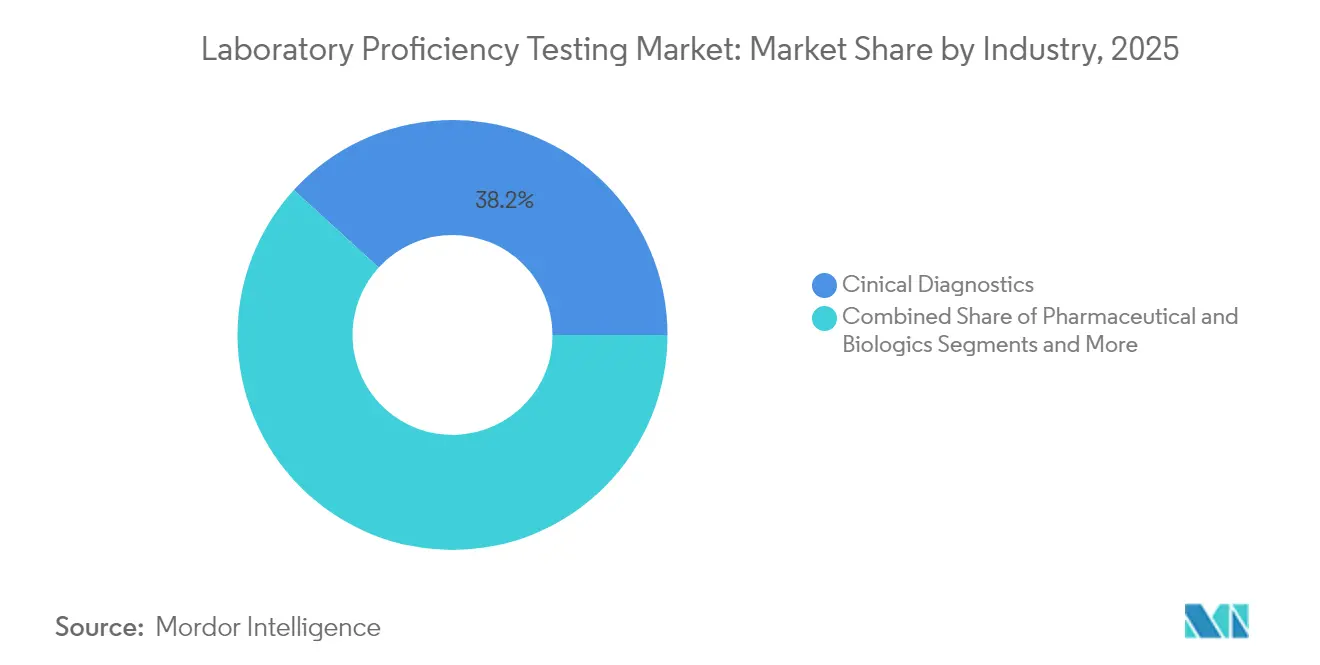

- 業種別では、臨床診断が2025年の実験室能力試験市場シェアの38.21%をリードしました。製薬・バイオロジクスは2031年まで年平均成長率7.32%で成長すると予測されています。

- 技術別では、細胞培養ベースのアッセイが2025年の実験室能力試験市場規模の27.10%を占め、PCR・分子法は2031年まで年平均成長率6.94%で拡大しています。

- プロバイダー種別では、独立系・第三者プロバイダーが2025年の実験室能力試験市場シェアの54.02%を占め、2031年まで年平均成長率7.78%で拡大しています。

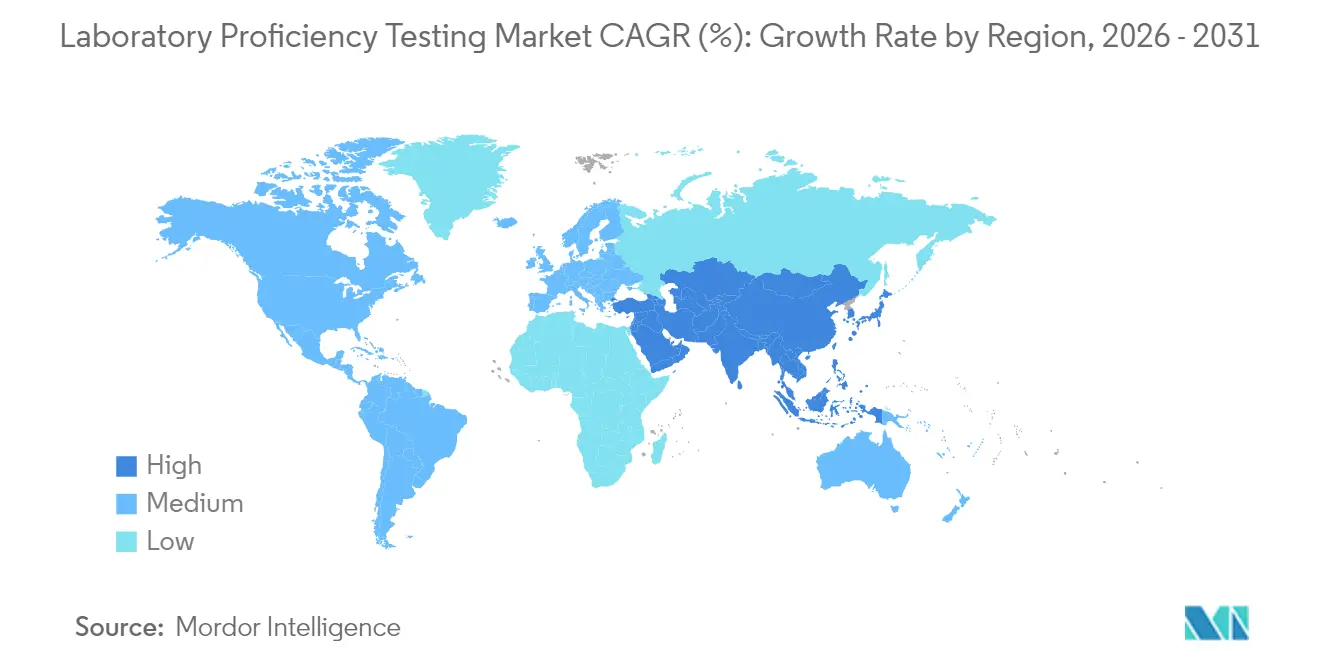

- 地域別では、北米が2025年に41.98%の収益シェアを占め、アジア太平洋地域が2031年まで最速の年平均成長率7.96%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の実験室能力試験市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ISO/IEC 17025および17043認定要件の厳格化 | +1.8% | 北米・EUで早期採用が進む世界全体 | 中期(2〜4年) |

| 慢性疾患負担に伴う臨床診断量の増加 | +1.5% | 先進国市場に集中した世界全体 | 長期(4年以上) |

| 世界的な食品・水の安全規制の強化 | +1.2% | 北米が規制をリードする世界全体 | 短期(2年以内) |

| 検証済み分析手法を求めるバイオロジクス製造の急拡大 | +1.0% | 北米・EUが中核、APACへ拡大 | 中期(2〜4年) |

| 大麻・サイケデリクスの合法化によるニッチな能力試験スキームの促進 | +0.6% | 北米、一部のEU市場 | 短期(2年以内) |

| 遠隔・在宅検査の台頭によるデジタル能力試験機会の創出 | +0.4% | 技術対応市場を中心とした世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ISO/IEC 17025および17043認定要件の厳格化

ISO/IEC 17025:2017および2023年改訂のISO/IEC 17043への世界的な整合化により、実験室は手続き上のコンプライアンスではなく定量的な能力を実証することが求められています。香港のHKASは2024年11月に新たな17043基準を採用し、カナダの規格評議会は2024年5月に並行したアップグレードを施行しました。認定機関は不適合の実験室を停止する可能性があり、統合が促進されるとともに、統計的に堅牢な外部品質評価への需要が高まっています。ISO収束が新興市場へと拡大するにつれて、認定更新に紐づく義務的参加条項を通じて実験室能力試験市場は勢いを増しています。

慢性疾患負担に伴う臨床診断量の増加

糖尿病、心血管疾患、腫瘍検査の発生率の上昇により、米国の実験室あたりの平均検査メニューが増加し、次世代シーケンシングパネルへの参加が拡大しています。CLIA規則は、中等度および高複雑度の実験室すべてに承認プログラムへの登録を義務付けており、CMSは2025年に向けて新たな細胞診スキームを承認しました。Quest Diagnosticsなどの大規模ネットワークは2023年に93億米ドルの収益を報告しており、規模が複数拠点にわたる能力試験サブスクリプションをいかに増大させるかを示しています。実験室能力試験市場は、特に高度な分子アッセイが個別の外部品質評価を必要とする場合において、診断量と直接連動して拡大します。

世界的な食品・水の安全規制の強化

FDAは2024年6月にLAAFプログラムのもとでマイコトキシン検査の十分な能力を宣言し、任意スキームを義務的な認定チェックポイントへと転換しました。2024年4月に発行された並行するEPAのPFAS規則は、結果受理前に環境実験室が手法の能力を検証することを義務付けています。安全飲料水法のもと、飲料水監視は2025年1月時点でPFASおよび塩素の迅速手法を認めており、実験室が継続的な能力を文書化することが条件となっています。これらの進展により、実験室能力試験市場は農業・食品および環境セクター全体で裁量の余地のない支出へと変容しています。

検証済み分析手法を求めるバイオロジクス製造の急拡大

モノクローナル抗体、細胞療法、遺伝子ベクターが拡大するにつれて、規制当局はグローバルサイト間でのアッセイ同等性の証明を求めています。分析手順に関するFDAガイダンスは、外部能力試験ラウンドを通じて頻繁に実証される効力、純度、同一性のベンチマークを強調しています。Labcorpは2023年のFDA承認の90%に試験を提供しており、大規模ネットワーク全体で調和された品質データへの需要を示しています。実験室能力試験市場はバイオロジクスのライフサイクル管理に不可欠であり、分析バリデーションをGMPコンプライアンスに直接結びつけています。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小規模実験室向けの高いサブスクリプションコスト | -0.8% | 新興市場で深刻な世界全体 | 短期(2年以内) |

| 新興地域におけるサンプル物流・安定性の課題 | -0.6% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 統合による主要能力試験プログラムの廃止 | -0.4% | 北米・EU | 短期(2年以内) |

| 実験室間データ共有分析を制限するデータプライバシー規則 | -0.3% | EU、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小規模実験室向けの高いサブスクリプションコスト

公衆衛生実験室協会による独立した研究によると、低量実験室では年間の能力試験支出が総収益の3%を超える場合があり、特に発展途上国での参加を制約しています。2023年8月のUSPスキームの終了により切り替えコストが上昇し、市場からの撤退が小規模施設への価格圧力をいかに高めるかが浮き彫りになっています。

新興地域におけるサンプル物流・安定性の課題

コールドチェーンの不備、通関遅延、限られた宅配便ネットワークにより、アフリカ、東南アジア、ラテンアメリカの一部でサンプルの完全性が損なわれています。プログラムは材料の再発送を余儀なくされることが多く、所要時間が延び、コストが増大します。APHLの調査では、安定性の失敗がユーザーからの苦情上位3件に入っています。これらの課題は、規制上の好ましいトレンドにもかかわらず、高成長地域における即時対応可能な需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

業種別:臨床診断が主導し、製薬が加速

臨床診断は2025年の実験室能力試験市場シェアの38.21%を占め、CLIA義務と慢性疾患検査量の増加がプログラム登録を持続させました。実験室は日常的に血液学、化学、感染症パネルの実験室能力試験市場規模を複数のプロバイダーに分散させており、予測可能な更新収益を強化しています。一方、製薬・バイオロジクスは最速の年平均成長率7.32%を記録し、モノクローナル抗体の効力およびmRNAワクチンのリリースにおける厳格な分析手法バリデーションに牽引されています。

実験室能力試験業界では、食品安全と臨床細菌学実験室からの二重需要に牽引された一貫した微生物学の採用も見られます。化粧品・パーソナルケアの問い合わせは、2024年7月のFDAのMoCRA施行日以降に増加し、重金属および微生物チャレンジの新たなスキームを促しています。大麻およびサイケデリクスの試験ラウンドが応用基盤を拡大しており、差別化された外部品質評価が新興ニッチにおける正式な規制命令に先行できることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:細胞培養がリードを維持しつつ分子法が急増

細胞培養ベースのアッセイは2025年の実験室能力試験市場規模の27.10%を占め、継続的なバイオロジクス効力試験およびウイルスクリアランス確認を反映しています。しかし、PCR・分子法は精密腫瘍学、病原体ゲノミクス、下水疫学が核酸精度のベンチマークを求めるにつれて、年平均成長率6.94%で上回る勢いを見せています。

クロマトグラフィーおよび質量分析ラウンドは、製薬不純物プロファイリングおよびPFAS定量において中核的な関連性を維持し、分光光度法は大規模な日常的臨床化学プログラムに対応しています。実験室能力試験業界は、特にシーケンシングファイルのデジタルデータ交換をますます統合しており、ピア比較分析を改善し、単純な合否指標を超えてスキームの価値を拡大しています。

プロバイダー種別:独立系プロバイダーが客観性を定義

独立系・第三者プロバイダーは2025年の実験室能力試験市場シェアの54.02%を支配し、実験室能力試験市場をプラットフォーム横断的な分析能力の中立的な仲裁者へと転換しています。年平均成長率7.78%の成長率は、品質監視を機器ベンダーから切り離すことへの顧客の選好を反映しています。

メーカー系スキームは高度に専門化されたハードウェアに対して重要性を維持していますが、客観性に関する懐疑的な見方に直面しており、政府・認定機関プログラムは水質や新生児スクリーニングなどの公衆衛生ミッションに注力しています。複数の独立系プロバイダーがワークフロー分析ダッシュボードをバンドルするようになっており、実験室にリアルタイムのパフォーマンストレンドを提供し、内部品質管理システムを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の41.98%を生み出し、26万以上の米国実験室のCLIAに基づく強制登録とカナダの調和された認定システムに支えられています。同地域の実験室能力試験市場は、州レベルの合法化が続く大麻試験のニッチ需要からも恩恵を受けています。LabcorpやBioReference Healthなどの商業スーパーネットワーク間の統合は、単価交渉が進む中でも量の堅牢性を支えています。

アジア太平洋地域は2031年まで最速の年平均成長率7.96%を記録しており、中国のCNAS認定要件、日本の食品衛生法に基づく試験義務、インドの拡大するバイオ製造回廊を反映しています。APACの相互承認取り決めにより国境を越えた受け入れがさらに拡大し、重複した試験コストが低下し、高度な外部品質管理の採用が高まっています。東南アジアの一部では物流上の制約が依然として足かせとなっていますが、デジタル報告プラットフォームが物理的な流通のギャップを部分的に補っています。

欧州は、EN ISO/IEC 17025の実施と欧州薬局方の2024年7月の大麻花の収載などの進化するモノグラフのもとで、成熟しながらも安定した成長を維持しています。ブレグジットの複雑さにより管理上のオーバーヘッドがわずかに増加していますが、相互承認協定が維持されているため実験室能力試験市場は衰えていません。ラテンアメリカおよび中東・アフリカは、コールドチェーンと通関のボトルネックが解消されれば長期的な上昇余地を示しており、各国政府はすでにISO規範との整合を示しています。

競合環境

実験室能力試験市場は適度に集中しており、技術的障壁、認定承認、物流インフラが急速な参入者の入れ替わりを抑制しています。独立系プロバイダーはベンダー中立の信頼性を活用し、機器メーカーはアフターマーケットサービスを強化するためにスキームを統合しています。EurofinsによるViraCor-IBT(2024年5月)およびInfinity Laboratories(2025年2月)の買収は、感染症および材料科学の専門知識を拡大する水平的な追加を示しています。

戦略的テーマには、デジタル化(クラウドポータルが分析結果をQCダッシュボードに自動ロード)、サイケデリクス、在宅サンプルキット、AI支援組織病理学へのホワイトスペース拡大が含まれます。2023年12月に更新された米国国防総省の環境試験基準は、契約適格性のために能力試験への参加を義務付け、基本的な需要を確立しています。ベンダーの差別化は、価格だけでなく、所要時間の短縮、統計的深度、マルチマトリックスポートフォリオの幅にますます依存しています。

統合は続いており、Labcorpは2024年9月から2025年5月の間に3件の資産取引を発表し、腫瘍学および女性の健康カバレッジを強化しました。グローバルな物流ネットワークを持たないプロバイダーはニッチスキームから撤退する可能性があり、市場の選択肢を縮小させる一方で、主要プレーヤーが指標を標準化する場合にはラウンド間の比較可能性を向上させる可能性があります。

実験室能力試験業界リーダー

Bio-Rad Laboratories, Inc.,

FAPAS

LGC Limited

Merck KGaA

Trilogy Analytical Laboratory

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Labcorpが一部のBioReference Health腫瘍学資産の買収を発表し、がん診断能力を拡大

- 2025年2月:EurofinsがInfinity Laboratoriesの買収を完了し、材料試験における分析リーチを拡大

- 2025年1月:EPAが安全飲料水法のもとでPFASおよび塩素の迅速手法を承認し、代替手順に対する義務的な能力試験を強化

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、実験室習熟度試験市場を、外部プロバイダーが認定済みまたは申請中の実験室のネットワークに対して十分に特性評価された試験品目を配布し、その結果を統計的に比較することで、臨床、微生物学、製薬、食品、水、飲料、化粧品の各分野における分析能力を検証する、すべての有料スキームと定義する。Mordor Intelligenceによれば、基準年は2025年であり、世界全体の収益は USD 15億8,000万に達した。

研究開発または機器評価のみを目的として社内で実施されるラウンドロビン試験は、独立したプロバイダーが関与せず、商業的な市場価値を反映しないため、本調査の対象から除外する。

セグメンテーション概要

- 業種別

- 臨床診断

- 微生物学

- 製薬・バイオロジクス

- 食品・飼料

- 水・環境

- 商業飲料

- 化粧品・パーソナルケア

- その他

- 技術別

- クロマトグラフィー

- 分光光度法

- イムノアッセイ

- PCR・分子法

- 細胞培養ベースのアッセイ

- その他の新興技術

- プロバイダー種別

- 独立系・第三者プロバイダー

- 機器メーカープログラム

- 政府・認定機関スキーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる習熟度スキームマネージャー、実験室品質担当者、および認定評価者にインタビューを実施した。これらの対話により、平均参加費、ラウンド頻度、不合格率、および新規マトリックス(例:水中のPFAS)の採用状況が検証され、二次情報源では定量化できなかったギャップが補完された。

デスクリサーチ

世界保健機関(WHO)、米国CDCのCLIA更新ファイル、EurofinsのProficiencyカタログ、ISO/IEC 17043認定登録簿など、公開されているティア1情報源からの広範な文献調査を出発点とし、スキームの規模と更新率を把握した。AOAC、ASTM、Water Quality Associationを含む業界団体からはプログラム数と料金範囲を取得し、税関データベースおよびVolzaの出荷データは地域間のキットフローの推計に活用した。プロバイダー収益の規模推計には、D&B Hooversの財務スナップショットおよびDow Jones Factiva上の新規スキーム立ち上げに関するプレスリリースを参照した。このデスクレビューにより、需要ドライバー、価格帯、および地理的フットプリントの枠組みが形成された。上記の情報源は例示であり、網羅的なものではなく、データ収集と検証には多数の追加文書が活用された。

市場規模推計と予測

トップダウンとボトムアップのハイブリッド手法を採用した。地域別の認定実験室数に、料金スケジュールおよびインタビュー情報から再構築した実験室あたりの平均年間支出を乗じた。算出結果は、主要スキームプロバイダーが報告した参加者数に基づく選択的なボトムアップ集計と照合して検証した。ISO 17025認定実験室の増加、臨床診断検査量、バイオロジクスのバッチリリース、食品由来アウトブレークの警告、および水質汚染事案などの主要変数を多変量回帰によって予測し、2025年から2030年のCAGRを6.5パーセントと算出した。ボトムアップの合計がマクロ指標を下回った場合、観測されたプログラム普及率を用いたギャップ処理ロジックにより数量を調整した。

データ検証と更新サイクル

最終承認前に、各モデルは2名のアナリストによるレビューを経る。±5パーセントを超える異常値が検出された場合、以前の回答者への再確認が行われる。レポートは年次で更新され、規制上の義務(例:LAAFの展開)が需要に実質的な影響を与える場合には中間更新版が発行される。

実験室習熟度試験のベースラインに対するMordorの信頼性

公表されている推計値は、アナリストが異なる試験メニュー、料金の前提条件、および更新頻度を選択するため、しばしば乖離が生じる。

主なギャップ要因としては、技術範囲のばらつき(一部の企業は新興のPCRパネルを除外している)、通貨換算の相違、および政府補助スキームの取り扱いの不一致が挙げられるが、Mordorは固定価格正規化とプロバイダーレベルの確認によってこれらを調整している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 15億8,000万(2025年) | Mordor Intelligence | - |

| USD 15億(2024年) | Global Consultancy A | 技術範囲が狭い;基準年が古い;固定為替レートを使用 |

| USD 14億(2024年) | Industry Data Firm B | ISO 17025認定実験室のみを対象;新興市場を除外 |

| USD 12億(2023年) | Regional Consultancy C | 校正と習熟度試験を一括計上;予測期間が短い |

総合的に見ると、Mordorの厳格な変数選択、年次更新、および透明性のある調整は、品質管理戦略の予算策定やベンチマーキングを行う意思決定者に対して、信頼性が高く再現可能なバランスのとれたベースラインを提供するものである。

レポートで回答される主要な質問

2026年以降、実験室能力試験市場の成長を牽引しているものは何ですか?

ISO認定の厳格化、臨床診断量の拡大、新たな食品・水の安全規制の展開が世界的な需要を押し上げており、2026年から2031年にかけて年平均成長率6.18%が予測されています。

最も急速に拡大している業種セグメントはどれですか?

製薬・バイオロジクスは、バイオロジクス製造と手法バリデーションの強化が外部品質評価要件を高めるにつれて、年平均成長率7.32%で成長すると予測されています。

実験室能力試験市場における北米のシェアはどのくらいですか?

北米は2025年の世界収益の41.98%を占め、CLIAへの義務的参加とFDA・EPAプログラムの要求に支えられています。

独立系能力試験プロバイダーがシェアを拡大しているのはなぜですか?

実験室は、利益相反の懸念を回避し、より広範なマルチプラットフォームのベンチマークにアクセスするために、ベンダー中立型プログラムを好みます。

最終更新日: