外来輸液センター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 56.39 十億米ドル |

| 市場規模 (2031) | 93.41 十億米ドル |

| 成長率 (2026 - 2031) | 10.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外来輸液センター市場分析

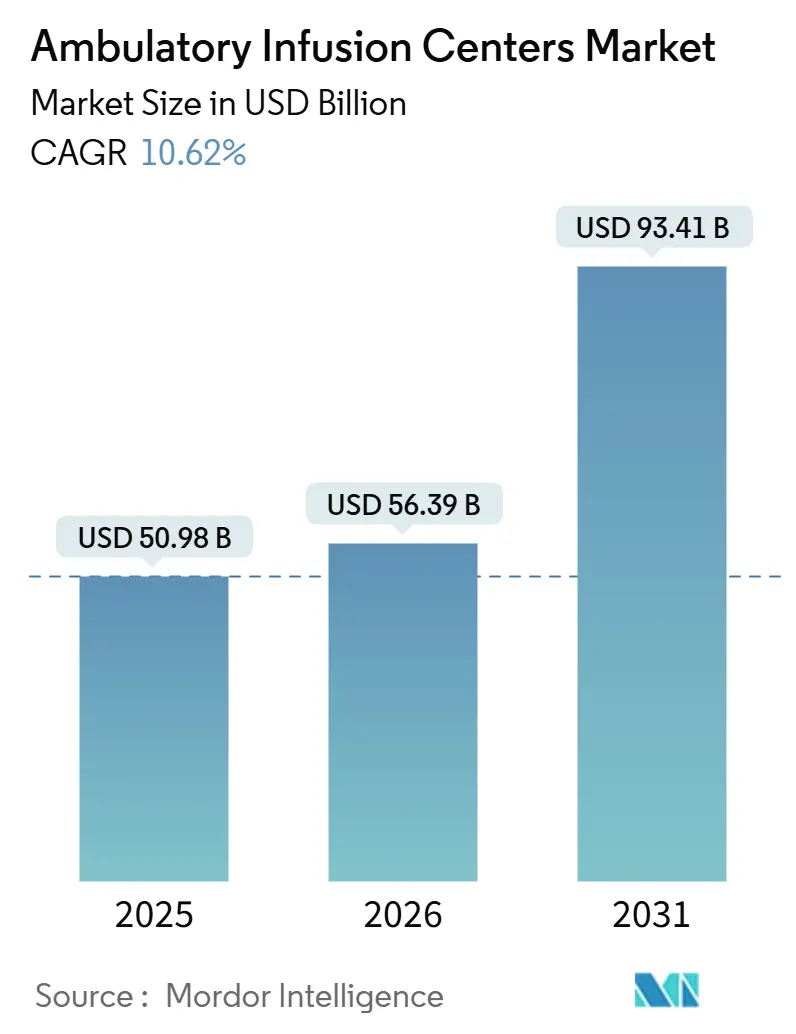

外来輸液センター市場規模は、2025年のUSD 509.8億から2026年にはUSD 563.9億に増加し、CAGR 10.62%(2026年〜2031年)で成長して2031年までにUSD 934.1億に達する見込みです。

支払者主導のサイト中立的支払政策により、患者が病院外来部門から独立型施設へ移行することが加速しており、最も一般的な輸液コードに対する償還格差が18%〜22%圧縮されています。免疫グロブリン療法は2025年に収益を主導しましたが、外来非経口抗菌療法が長期入院を代替するにつれ、抗生物質・抗感染症プロトコルが最も急速に拡大しています。腫瘍学は最大の適用シェアを維持していますが、高コストのモノクローナル抗体が予測可能なスケジューリングと集中的なモニタリングを必要とするため、神経学的輸液はあらゆる治療領域を上回るペースで拡大しており、これらはいずれも混雑した病院薬局では提供困難です。一方、プライベートエクイティスポンサーが地域事業者の統合を進め、品質や安全性を損なうことなく輸液1回あたりのコストを30%〜40%削減する標準化されたワークフローに資本を投入しています。

主要レポートのポイント

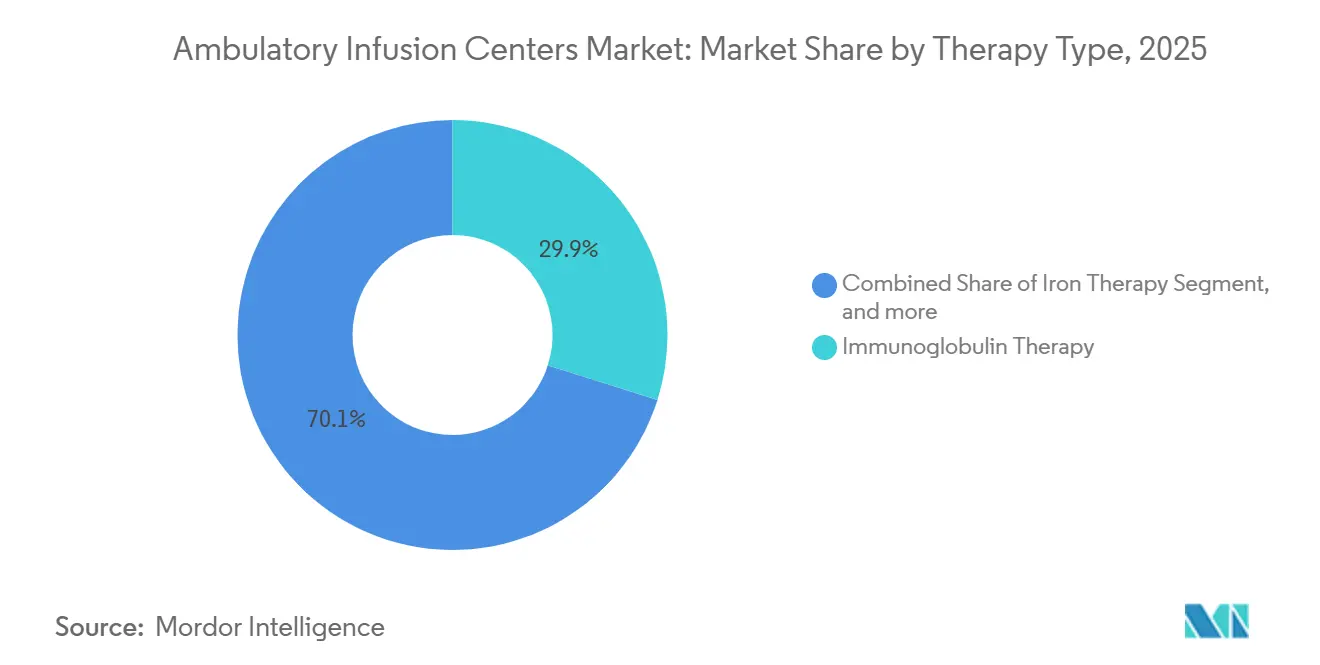

- 療法タイプ別では、免疫グロブリン療法が2025年の外来輸液センター市場シェアの29.88%を占めてトップとなり、抗生物質・抗感染症輸液は2031年までにCAGR 12.76%で拡大する見込みです。

- 適用別では、腫瘍学が2025年の外来輸液センター市場規模の33.09%を占め、神経学は2031年までにCAGR 13.21%で進展しています。

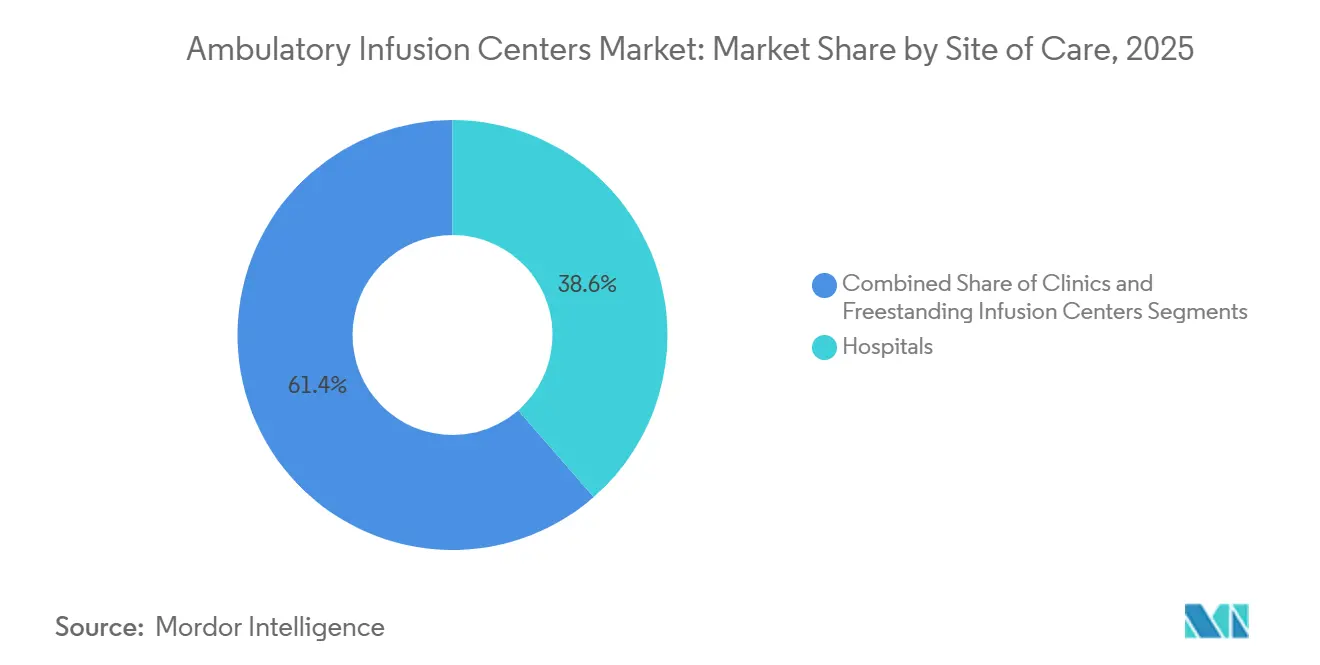

- ケアサイト別では、病院が2025年の外来輸液センター市場規模の38.59%のシェアを保有し、独立型センターは2026年〜2031年にかけてCAGR 12.54%で成長する予測です。

- 所有モデル別では、病院所有センターが2025年に40.21%のシェアを占めましたが、独立型専門プロバイダーは2031年までにCAGR 13.22%で進展する見込みです。

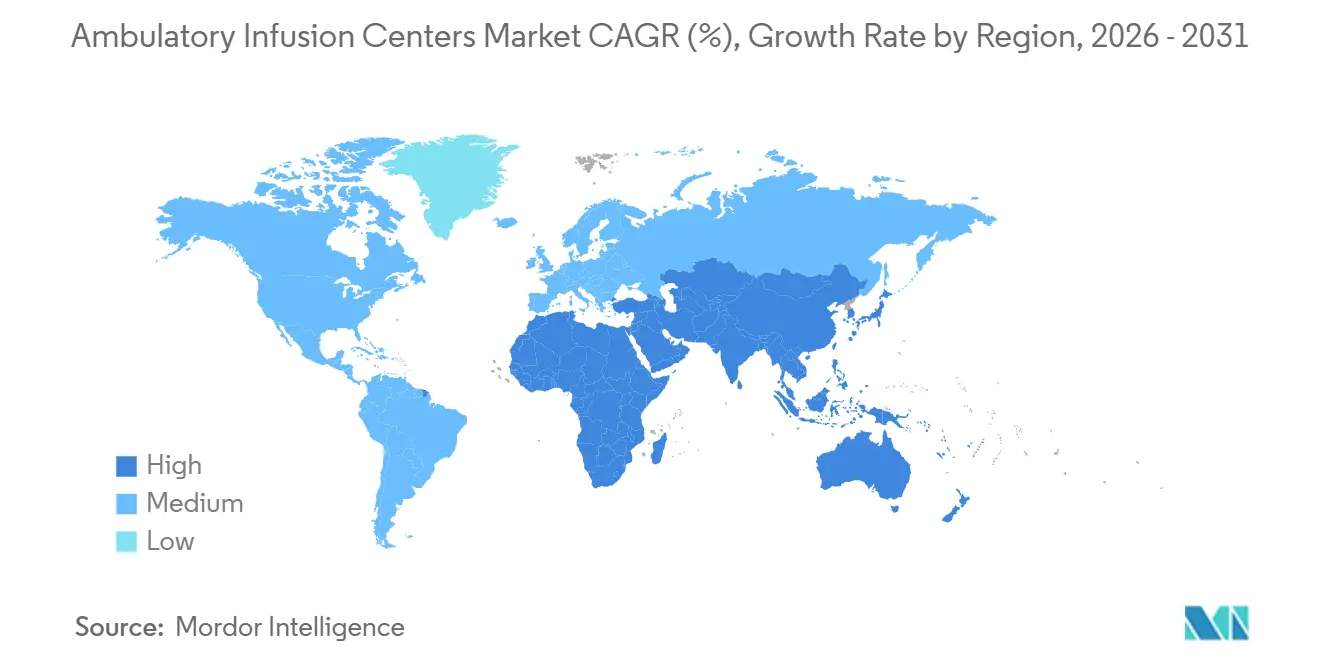

- 地域別では、北米が2025年に43.43%の収益シェアを占め、アジア太平洋は2031年までにCAGR 11.54%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の外来輸液センター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 政府主導の医療分散化政策 | +2.3% | 北米・欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 慢性疾患および自己免疫疾患の世界的負担の増大 | +2.1% | 世界全体、北米・欧州に集中 | 長期(4年以上) |

| 費用効率的な外来ケアに対する支払者インセンティブ | +1.9% | 北米中心、欧州・アジア太平洋へ拡大 | 短期(2年以内) |

| バイオシミラーおよびスペシャルティバイオロジクスの急速な商業化 | +1.7% | 世界全体、北米・欧州が主導 | 中期(2〜4年) |

| 紹介管理および収益サイクル管理における人工知能の導入 | +1.2% | 北米・欧州、アジア太平洋での初期パイロット | 中期(2〜4年) |

| プライベートエクイティ統合によるネットワーク拡大の加速 | +1.4% | 北米が主導、欧州で台頭 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府主導の医療分散化政策

規制当局は、病院外来部門が長年享受してきた償還プレミアムを撤廃しつつあります。CMS(米国医療保険・メディケイドサービスセンター)は2025年に外来手術センターの料金スケジュールを拡大し、複雑なバイオロジクス輸液を含めることで、独立型センターに有利な40%〜50%のコスト格差をもたらしました。米国の18州が2024年〜2025年にかけて必要性証明(Certificate-of-Need)法を自由化し、これまで制限されていた大都市圏を開放しました。ドイツも病院構造法(Hospital Structure Act)に続き、病院外で投与される12種類の高コストバイオロジクスに対して同等支払いを義務付けました[1]連邦保健省、「病院構造法」、bundesgesundheitsministerium.de。大規模な専門医診療所の近くに先手を打って拠点を確保した事業者は、医師の行動が低コスト施設に定着した後、紹介密度を確立し、複数年にわたる市場平均を上回るリターンを確保できます。

慢性疾患および自己免疫疾患の世界的負担の増大

自己免疫疾患の有病率は2025年まで年間3%〜5%上昇し、現在世界人口の約8%に影響を与えています[2]世界保健機関、「世界自己免疫疾患負担2025年」、who.int。クローン病および潰瘍性大腸炎の罹患率は2020年〜2025年にかけてアジア太平洋全域で15%上昇し、インフリキシマブおよびベドリズマブの維持輸液需要を押し上げました。米国の新生児スクリーニングにより、原発性免疫不全症と診断され生涯にわたる免疫グロブリン補充を必要とする患者数が2倍になりました。腫瘍学輸液は依然として量的リーダーですが、2024年〜2025年に多発性硬化症および重症筋無力症に対して承認された6種類の新規モノクローナル抗体が神経学的需要を高めました。すでに容量制約を抱える病院は急性期ケアをトリアージするようになり、慢性疾患プロトコルを外来輸液センター市場に委ねています。

費用効率的な外来ケアに対する支払者インセンティブ

2025年、UnitedHealthcareはスペシャルティファーマシー腫瘍学プログラムを47種類の輸液療法に拡大し、医学的必要性がない限り病院利用に対して30%の自己負担ペナルティを適用しました。Anthemは14州で同様の編集を展開し、年間USD 1億8,000万の節約を見込んでいます。メディケアアドバンテージの加入者は受給者の52%に達し、支払センターは出来高払いメディケアより15%〜25%多く受け取りながら、病院料金に対して35%〜45%の割引を実現しています。直接契約により地域ネットワークは複数年の量に縛られ、センターは保険数理的規律と集団健康分析を採用するよう促されています。

バイオシミラーおよびスペシャルティバイオロジクスの急速な商業化

FDA(米国食品医薬品局)は2025年にベバシズマブ、リツキシマブ、トラスツズマブのバイオシミラー14品目を承認し、インフリキシマブのバイオシミラーシェアを1年間で18%から34%に引き上げました。取得コストの軽減により、支払者は事前承認基準を緩和し、治療患者プールを拡大しています。同時に、2025年には腫瘍学、神経学、消化器学の適応症にわたって23種類のモノクローナル抗体が第III相試験に入り、それぞれが温度管理された物流を必要としており、外来輸液センター市場は病院薬局よりも確実にこれを調整できます。優先バイオシミラー契約を獲得したセンターは、トップラインの価格下落にもかかわらず40%を超える粗利益率を維持しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 複雑かつ断片化した償還環境 | -1.6% | 北米が主導、欧州では中程度 | 短期(2年以内) |

| 専門輸液人材の不足 | -1.3% | 世界全体、北米・欧州で深刻 | 中期(2〜4年) |

| 必要性証明および施設ライセンス障壁 | -0.9% | 米国地域(12州)、他地域では最小限 | 中期(2〜4年) |

| 今後のメディケア薬価交渉によるマージン圧縮 | -1.1% | 北米中心、世界的に間接的波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑かつ断片化した償還環境

センターが多様な承認ルールと請求フォーマットに対応するため、管理費用は収益の18%〜22%に達します。CPT 96365〜96368に対するパートB支払いはCMSの再調整後2025年に3.2%低下した一方、民間保険料率は1.8%上昇し、支払者ミックスのボラティリティが拡大しました。事前承認の成功率は大手商業保険会社10社間で62%〜94%と幅があり、保険数理モデリングを欠く小規模事業者に不規則なキャッシュフローをもたらしています。全国規模のプラットフォームはこの混乱を吸収できますが、規模の小さいプレーヤーは撤退または売却を余儀なくされる可能性があります。

専門輸液人材の不足

米国は2025年に輸液認定看護師が78,000人不足し、中央値賃金が前年比12%増の時給USD 42に上昇することを余儀なくされました。離職率は22%に達し、採用1件あたりのオンボーディングコストとしてUSD 18,000〜24,000が追加されました。人材不足は地理的展開を制限し、実質的に供給を上限とし、授業料支援、柔軟なシフト、社内キャリアラダーにわたる強固な定着プログラムを運営する既存事業者を固定化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

療法タイプ別:バイオシミラーの波がミックスを再形成

免疫グロブリン療法は2025年に収益の29.88%を占めましたが、抗生物質・抗感染症輸液は年間12.76%で最も急速に成長する見込みです。免疫グロブリンの外来輸液センター市場規模は、血漿採取不足が2028年までに緩和されるにつれて着実に拡大する見込みです。一方、鉄療法は慢性腎臓病に関連する貧血に対するメディケアの適用範囲拡大後、2025年に18%の量増加を記録しました。

リツキシマブおよびインフリキシマブのバイオシミラー普及が経済性を再調整し、価格を圧縮しながら量を拡大しています。製造業者との独占的バイオシミラー契約を締結したセンターは38%の粗利益率を守り、支払者の誘導を引き付けることができます。血液製剤輸液は依然として病院中心ですが、ステロイド輸液および凝固因子補充は外来輸液センター市場内で安定した、ただし成長は緩やかな収益源を供給しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

適用別:神経学が腫瘍学の優位性を崩す

腫瘍学は2025年に33.09%のシェアを占めましたが、神経学はCAGR 13.21%と適用の中で最高を誇っています。オクレリズマブおよびウブリツキシマブのプロトコルが予測可能な外来設定を好むため、神経学の外来輸液センター市場シェアは上昇し続けています。炎症性腸疾患(IBD)に対する消化器系輸液は2025年に19%の量シェアを提供し、生涯にわたる維持間隔を考えると固定的な需要が続いています。

栄養サポートは量の11%のシェアを維持しましたが、安定した患者が在宅輸液に移行するにつれて成長は鈍化しています。神経学の台頭は、定期的な外来輸液が救急外来の利用をほぼ3分の1削減するというコスト成果を支払者が認識していることを示しており、これは病院が対応できないものです。

ケアサイト別:独立型センターがシェアを獲得

病院は依然として輸液の38.59%を管理していますが、主に複雑な腫瘍学または輸血依存症例であり、そのシェアは侵食されています。支払者が30%〜40%のコスト優位性を活用するにつれ、独立型センターは2031年までにCAGR 12.54%を示しています。現在のトレンドが続けば、独立型サイトの外来輸液センター市場規模は2029年までに病院外来量を上回ると予測されています。

医師グループと提携したクリニックは、特に統合された電子カルテ(EHR)がクローズドループの発注と文書化を可能にする場合、紹介のスピルオーバーを取り込みます。ジョイントコミッション認定は品質を示し、8%〜12%の償還プレミアムを獲得し、認定センターにオフィスベースの輸液スイートに対する競争上の堀を与えています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

所有モデル別:独立型プロバイダーが成長を取り込む

病院所有センターは2025年に容量の40.21%を占めましたが、資本制約により市場より緩やかな成長にとどまりました。プライベートエクイティに支援されることが多い独立型専門プロバイダーは年間13.22%の成長が見込まれ、EBITDAを40%近くに保つ効率的な人員配置比率を実現できます。これらの独立型プロバイダーがハブアンドスポークモデルを導入し、病院ネットワークから取り残されていた農村部の集水域にサービスを提供することで、外来輸液センター産業は恩恵を受けています。

医師所有サイトは22%のシェアを保有し、自律性と支払者契約上の課題のバランスを取っています。多くは戦略的な岐路に立っており、調達力のために全国プラットフォームに参加するか、ハイタッチなローカルサービス差別化に注力するかを選択しています。IVX Healthの拡大は、専門的な焦点を維持しながら容量使用率を92%に改善するスケーリングパスを例示しています。

地域分析

北米は2025年に世界収益の43.43%を生み出し、メディケアアドバンテージ普及率52%超および大手商業支払者によるケアサイト編集の普遍的採用に支えられています。テキサス州、カリフォルニア州、フロリダ州、ニューヨーク州の外来輸液センター市場規模は、有利な必要性証明環境と密集した専門医クラスターのおかげで、米国容量の38%を集合的に占めています。カナダの包括払いパイロットは、州保健省が認定センターに過剰分を外注したことで2025年に7.8%の拡大を促し、メキシコの社会保障機関はバイオシミラー適格者を1,200万人追加し、国内成長を9.2%に引き上げました。北米の農村部の郡は依然として十分なサービスを受けておらず、30分以内の移動時間で提供できるハブアンドスポーク参入者を招いています。

アジア太平洋は2031年までに11.54%成長し、最速の地域ペースとなる見込みです。中国は診断群分類(DRG)改革が長期入院にペナルティを課した後、2025年に独立型センター340施設を認可しました[3]。インドはアーユシュマン・バーラートの下で1,200施設を登録し、5億人の受益者へのアクセスを開放しました。日本は追加18種類のバイオロジクス輸液の償還を拡大し、病院外来受診を前年比14%縮小させました。オーストラリアの薬剤給付制度(Pharmaceutical Benefits Scheme)はインフリキシマブバイオシミラーの自己負担コストを大幅に削減し、9.8%の成長を促しました。韓国の価値ベース契約は患者報告アウトカム目標を達成したセンターにインセンティブを与え、二桁の拡大を支援しています。

欧州は世界収益の22%を占め、2031年まで9.8%で進展しています。ドイツの病院構造法は病院の外来事業体へのスピンオフを誘発しました。英国のホームケア医薬品プログラムは待機時間を8週間から3週間に短縮し、便利な施設に対する患者の好みを強化しました。フランスはバイオシミラー代替を加速するために外来輸液の償還を6.2%引き上げました。中東・アフリカおよび南米は合わせて2025年に収益の14%を占め、ドバイ、ヨハネスブルグ、サンパウロ、ブエノスアイレスが公立病院の混雑を緩和するためのパイロットネットワークを立ち上げています。

競合環境

外来輸液センター市場は依然として中程度に断片化しており、上位5社の事業者が米国容量の約35%を支配しています。Option Care Healthは180サイトを運営し、2025年に420万件の輸液を処理し、AIを活用して89%のクリーンクレーム率と41日間の売掛金サイクルを達成しました。Coram CVSは108スイートをCVSスペシャルティファーマシーと統合し、当日スケジューリングを可能にして患者待機時間を12日から4日に短縮しました。Optum Infusionは2025年に78センターに拡大し、Optum Health医師グループと連携して専門的・技術的フィーの両方を取り込んでいます。

戦略的差別化は、大都市圏の密度、治療的焦点、デジタルエンゲージメントに基づいています。IVX Healthは自己免疫および消化器学プロトコルを専門とし、同日ナースプラクティショナー相談を提供することで患者満足度スコアを96%に引き上げました。BrightSpringの統合プラットフォームは外来と在宅輸液を組み合わせ、包括ケアをパイロット中の支払者にアピールしています。新興の破壊者には、2025年に急性期病院ケアアットホーム免除の下で37市場に病院アットホームプログラムを実施したMedically Home Groupなどの在宅輸液プラットフォームが含まれます。

農村部の回廊にはホワイトスペースが残っており、創造的なハブアンドスポークまたはモバイルユニットが求められています。ジョイントコミッション認定はますます参入資格として機能しており、KabaFusionの2025年のシステム全体認定により14の商業保険会社との優先ネットワーク地位が解放されました。規模、技術、品質認定が今や地理的偶然よりも契約獲得を左右しています。

外来輸液センター産業リーダー

Option Care Health Inc.

Coram CVS / CVS Health

UnitedHealth Group

B. Braun Melsungen AG

Fresenius Kabi

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:New England Life Careは、ニューハンプシャー州コンコードのラウドン・ロード374番地に第2の外来輸液スイートを開設しました。この新スイートは、ニューイングランド北部全域で高品質かつ患者中心の輸液ケアへのアクセスを拡大する重要な一歩を示しています。

- 2025年9月:CVS Healthは、スペシャルティ輸液および注射サービスへの地域アクセスを拡大するため、一部のCVS小売店内にCVS Infusion Careロケーションを開設しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、外来輸液センター(AIC)市場を、訓練を受けた看護スタッフが非経口薬、バイオロジクス、血液製剤、または栄養療法を投与する独立型または病院系列の外来スイートによって生み出される年間総収益として定義しており、これらは典型的な医師診察よりも長いモニタリングを必要とするが、完全な入院リソースを必要としないものです。この価値は、薬剤マークアップ、施設フィー、ケアサイトで計上された補助的なポンプまたは消耗品収入を取り込み、2025年定数USDに換算されています。

スコープ除外:透析クリニック、患者の自宅内で提供される在宅輸液、および医師診察室での短時間の静脈内プッシュはこの境界外です。

セグメンテーション概要

- 療法タイプ別

- 抗生物質・抗感染症薬

- 血液製剤輸液

- 鉄療法

- ステロイド輸液

- 免疫グロブリン療法

- 凝固因子補充

- 血漿交換

- その他の療法タイプ

- 適用別

- 腫瘍学

- 神経学

- 消化器疾患

- 栄養サポート

- その他の適用

- ケアサイト別

- 病院

- クリニック

- 独立型輸液センター

- 所有モデル別

- 病院所有輸液センター

- 医師所有センター

- 独立型専門プロバイダー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域の輸液看護師、請求マネージャー、支払者契約スタッフ、機器ベンダーにインタビューを行いました。これらの会話は、スループットの前提、支払者シフト比率、バイオシミラー採用率をテストし、デスクワークだけでは完全に解決できなかったギャップを埋めました。

デスク調査

CMSメディケアパートB外来請求、OECD保健統計、WHO世界保健観測所などの公開医療利用データセットから始め、輸液エピソードと支出トレンドを明らかにしました。全米輸液センター協会のベンチマークレポート、米国労働統計局の賃金ファイル、国内薬価集などの業界固有のソースがコスト、賃金、療法ミックスのインプットを提供しました。D&B HooversおよびDow Jones Factiva等の有料データベースは、主要事業者の収益と拡大パイプラインのプロファイリングに役立ちました。これらのソースは、SEC提出書類および州の必要性証明登録簿で補完され、ベースラインの骨格を提供しました。多くの追加参照がファクトチェックを支援しましたが、ここでは網羅的にリストアップされていません。

市場規模算定・予測

トップダウンモデルは、国内外来輸液エンカウンターと平均償還から始めて2025年収益を導出します。次に、主要チェーン収益の選択的なボトムアップ集計と、サンプリングされた平均販売価格に訪問量を乗じた結果で検証されます。主要変数には、療法需要を促進する慢性疾患有病率、支払者が義務付けるケアサイト移行率、バイオシミラー普及率、平均看護師労働コスト指数、新規クリニック開設、訪問あたりの典型的な薬剤ミックスが含まれます。多変量回帰が各促進要因を2030年まで予測し、高低の償還パスをシナリオテストします。事業者データが欠落している場合は、インタビューで検証された地域利用率を使用してブリッジされます。

データ検証・更新サイクル

アウトプットは多段階のピアレビュー、独立した薬剤販売および雇用データに対する異常スクリーン、シニアアナリストの承認を経ます。レポートは12ヶ月ごとに更新され、主要な償還または規制変更によって中間更新がトリガーされます。納品前に、担当者がコアチェックを再実行し、クライアントが最新の見解を受け取ることを確認します。

Mordorの外来輸液センターベースラインが信頼を得る理由

公開されている推定値は、各出版社が独自の施設ミックス、収益認識ロジック、予測ケイデンスを選択するため、しばしば異なります。

主要なギャップ要因には、病院外来部門がAICとして分類されるかどうか、在宅輸液のスピルオーバーの扱い方、バイオシミラー普及曲線の積極性、通貨換算のタイミングが含まれます。Mordorは明確に区分されたスコープを使用して毎年更新しますが、他社は静的な調査やより狭い療法セットに依存する場合があります。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD 509.8億(2025年) | ||

| USD 506.3億(2025年) | グローバルコンサルタントA | 病院外来部門と一部の在宅輸液収益を含む |

| USD 203.0億(2024年) | 業界誌B | 医師所有サイトのみをカウントし、腫瘍学輸液セッションを除外 |

| USD 190.0億(2024年) | 業界団体C | 複数サイト事業者間の重複排除なしに自己申告収益を使用 |

総合すると、この比較はスコープの境界が広がったり狭まったりすると、値が大きく変動することを示しています。施設定義を支払者の請求コードに合わせ、事業者レベルのチェックで検証することにより、Mordorはクライアントが追跡・再現できるバランスの取れたベースラインを提供しています。

レポートで回答される主要な質問

外来輸液センター市場は2031年までにどのくらいの速さで成長すると予測されていますか?

CAGR 10.62%で拡大し、2026年のUSD 563.9億から2031年までにUSD 934.1億に達すると予測されています。

現在この分野で最も多くの収益を生み出している療法タイプはどれですか?

免疫グロブリン療法が2025年に市場シェア29.88%でトップとなり、慢性炎症性疾患および免疫不全の適応症が牽引しています。

支払者が輸液のために患者を病院から遠ざけているのはなぜですか?

サイト中立的支払いルールと事前承認アルゴリズムが、アウトカムを損なうことなく30%〜40%のコスト削減を実現する独立型センターを優遇しています。

最も急速な成長が予測されている地域はどこですか?

アジア太平洋は2031年までにCAGR 11.54%で成長すると予測されており、中国の支払い改革とインドの適用範囲拡大が牽引しています。

最も急速に拡大している所有モデルはどれですか?

プライベートエクイティの支援がネットワーク拡大と技術アップグレードを促進するため、独立型専門プロバイダーはCAGR 13.22%で進展すると予測されています。

メディケアの薬価交渉は輸液センターにどのような影響を与えますか?

2027年から開始される選定されたパートBバイオロジクスに対する38%〜60%の価格削減により、バイアンドビルのマージンが縮小し、センターは供給契約を再交渉するか、人頭払いモデルに移行するよう圧力を受けることになります。

最終更新日: