北米ヒューマンマシンインターフェース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

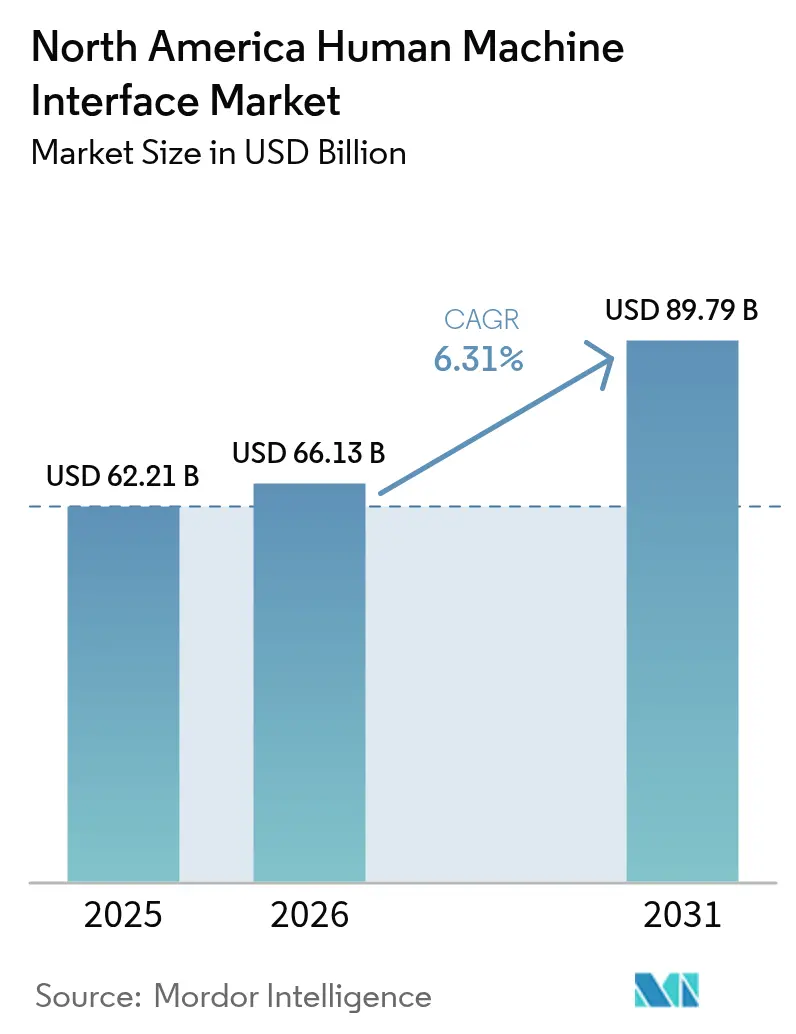

| 基準年の市場規模 (2025) | 62.21 十億米ドル |

| 市場規模 (2026) | 66.13 十億米ドル |

| 市場規模 (2031) | 89.79 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ヒューマンマシンインターフェース市場分析

北米ヒューマンマシンインターフェース市場規模は2026年に660億1,300万米ドルと推定され、2025年の622億1,000万米ドルから成長し、2031年の予測は897億9,000万米ドルで、2026年から2031年にかけて年平均成長率6.31%で成長しています。需要は、インダストリー4.0への地域的な推進、プライベート5Gの展開、および製造業者にレガシーオペレーターパネルをセキュアでデータ中心のシステムに置き換えることを強制するOSHA-NISTのサイバーフィジカル規則の強化とともに拡大しています。現代の工場では、ヒューマンマシンインターフェースが単に機械の状態を中継するだけでなく、リアルタイムの生産データをクラウド分析にストリーミングすることを期待しており、この期待が離散産業およびプロセス産業全体の調達戦略を変えています。半導体不足とOT-IT統合人材の不足が短期的な足かせとなっていますが、特にEVバッテリーギガファクトリーにおける新たな設備増強が複数年にわたるプロジェクトパイプラインを支え続けています。その結果、ハードウェア、ソフトウェア、サイバーセキュリティ機能を融合させたベンダーが、北米ヒューマンマシンインターフェース市場においてプレミアムな競争的地位を占めています。

主要レポートのポイント

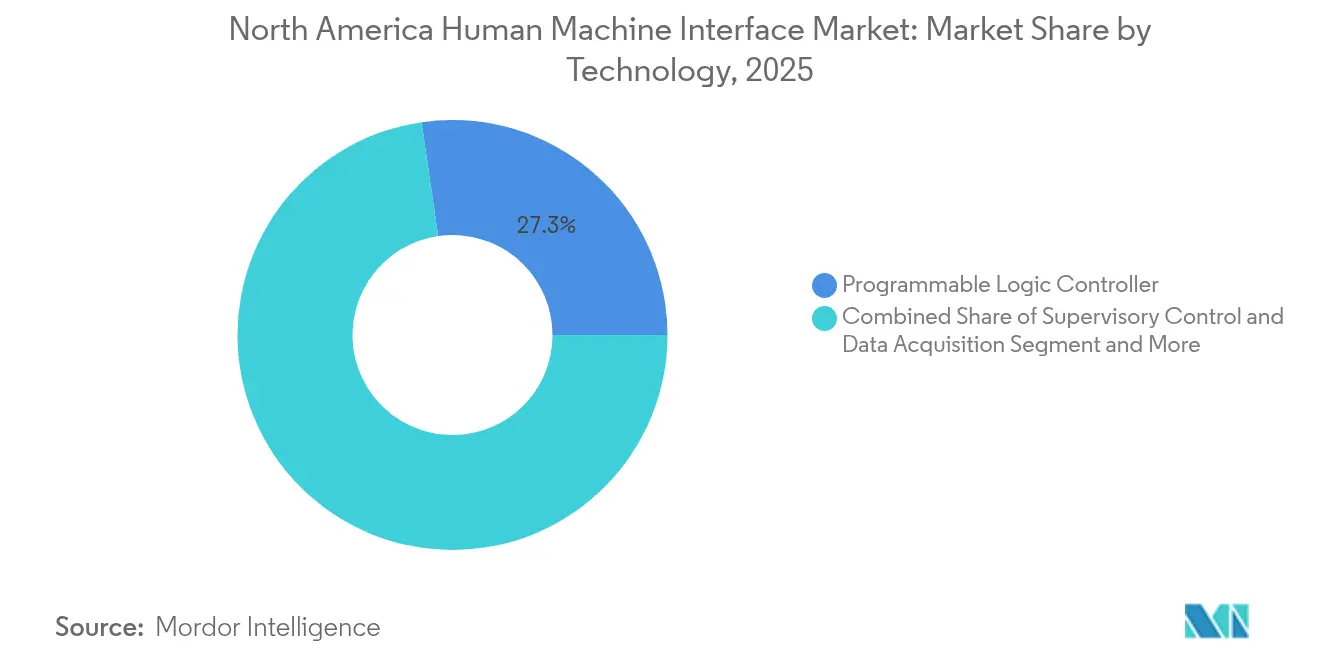

- 技術別では、プログラマブルロジックコントローラー(PLC)が2025年の北米ヒューマンマシンインターフェース市場シェアの27.30%をリードし、製造実行システム(MES)は2031年まで年平均成長率9.12%で拡大すると予測されています。

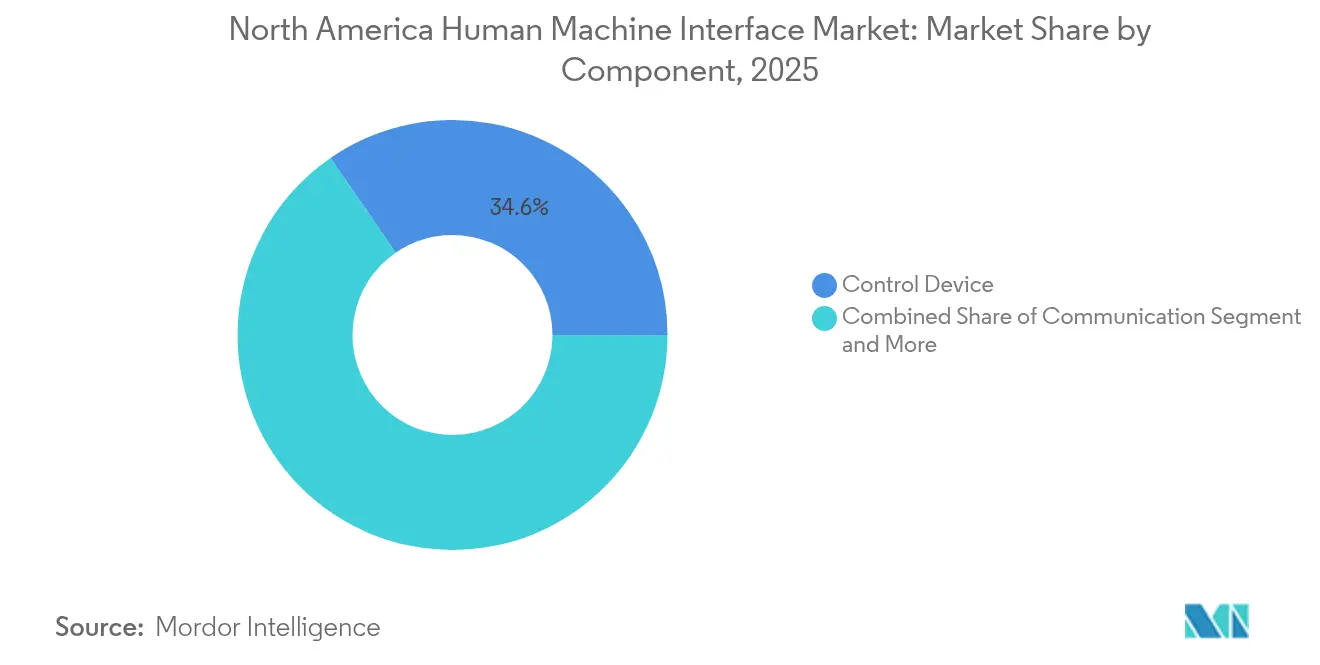

- コンポーネント別では、制御デバイスが2025年の北米ヒューマンマシンインターフェース市場規模の34.60%のシェアを占め、マシンビジョンシステムは2031年まで年平均成長率9.96%で成長しています。

- インターフェースタイプ別では、タッチスクリーンオペレーターパネルが2025年の北米ヒューマンマシンインターフェース市場の25.50%のシェアを占め、モバイルおよびウェアラブルのヒューマンマシンインターフェースは年平均成長率8.97%で上昇すると予測されています。

- エンドユーザー別では、自動車製造が2025年の北米ヒューマンマシンインターフェース市場シェアの25.80%を占め、医薬品工場が2031年まで年平均成長率8.71%で最も速い成長を記録しています。

- 地域別では、米国が2025年の北米ヒューマンマシンインターフェース市場規模の80.40%のシェアで支配しており、カナダは予測期間中に年平均成長率7.22%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ヒューマンマシンインターフェース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国の離散製造業におけるインダストリー4.0の採用拡大が、接続された機械インターフェースへの需要を促進 | +1.8% | 米国、カナダ自動車セクターへの波及効果あり | 中期(2~4年) |

| OSHAおよびNISTのサイバーフィジカルコンプライアンス義務がヒューマンマシンインターフェースのアップグレードを促進 | +1.2% | 北米全域、規制産業に集中 | 短期(2年以内) |

| 米国ガルフコーストおよびアルバータ州オイルサンドの老朽化したプロセスプラントの改修 | +0.9% | テキサス州/ルイジアナ州ガルフコースト、アルバータ州オイルサンド地域 | 長期(4年以上) |

| スマートファクトリーにおけるリアルタイムヒューマンマシンインターフェースを可能にするプライベート5Gネットワークの展開 | +1.1% | 米国製造業回廊、オンタリオ州工業地帯 | 中期(2~4年) |

| 多言語労働力要件がバイリンガルヒューマンマシンインターフェースパネルの採用を加速 | +0.4% | 国境州、ケベック州、多文化製造ハブ | 短期(2年以内) |

| 高度なインターフェースソリューションを必要とする北米EVバッテリーギガファクトリーの拡大 | +1.0% | ミシガン州、テネシー州、ジョージア州、オンタリオ州バッテリー回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

米国の離散製造業におけるインダストリー4.0の採用拡大が、接続された機械インターフェースへの需要を促進

自動車、電子機器、包装食品ラインのプラントマネージャーは、PLCロジック、MESトランザクション、品質分析を1つのヒューマンマシンインターフェースの傘下に統合するシングルデータファブリック戦略を追求しています。2025年ヘルメス賞を受賞したSiemensのIndustrial Copilotは、エンジニアリング時間を削減しながらコードの堅牢性を高める生成AIを組み込んでいます。[1]Siemens AG、「Industrial Copilot がヘルメス賞を受賞」、siemens.com Fordはルイビル組立工場全体にソフトウェア定義のSIMATIC オートメーションワークステーションを統合し、生産セルを数日ではなく数時間で再構成できるようにしました。中規模の受託製造業者全体での同様の展開は、固定機能パネルから予知保全とエネルギー最適化をサポートするスケーラブルなソフトウェア中心のヒューマンマシンインターフェースへの構造的な転換を示しています。これらのアップグレードは、北米ヒューマンマシンインターフェース市場のアドレス可能なベースを直接拡大しています。

OSHAおよびNISTのサイバーフィジカルコンプライアンス義務がヒューマンマシンインターフェースのアップグレードを促進

規制当局は現在、セキュリティが確保されていないヒューマンマシンインターフェースを安全リスクとして扱っています。OSHAの引用はNIST SP 800-82の管理策を参照しており、医薬品および化学品オペレーターにリモートアクセスポイントを強化し、多要素認証を実装することを義務付けています。[2]米国国立標準技術研究所、「サイバーフィジカルシステムのフレームワーク」、nist.gov 2024年のCISAの勧告は、広く展開されているオペレーターステーションのSQLインジェクションの欠陥を指摘し、企業にサポートされていないバージョンの廃止を促しました。コンプライアンス違反のコストは近代化予算をはるかに上回り、暗号化プロトコルとロールベースのアクセスに向けて資本を振り向けています。IEC 62443規格にパネルを事前認証するベンダーは、北米ヒューマンマシンインターフェース市場全体で市場平均を上回る成長を報告しています。

米国ガルフコーストおよびアルバータ州オイルサンドの老朽化したプロセスプラントの改修

エネルギー大手は、腐食性および極端な温度の資産における無人操業の要となるものとして高度なヒューマンマシンインターフェースを位置付けています。ExxonMobilの2億3,000万米ドルのバトンルージュアップグレードは、デジタルツイン統合が可能なオープンプロセスアーキテクチャでリレーロジックを置き換えました。[3]ExxonMobil Corporation、「バトンルージュ製油所の近代化」、corporate.exxonmobil.com アルバータ州のImperial OilのKearl鉱山は、耐久性のある防爆パネルを通じて監視される自律搬送を採用し、人員を削減しながら生産記録を達成しました。ガルフコースト沿いに築40年以上の製油所が50か所以上あることから、改修の勢いが高仕様ヒューマンマシンインターフェースへの長期サイクル需要を保証しています。

スマートファクトリーにおけるリアルタイムヒューマンマシンインターフェースを可能にするプライベート5Gネットワークの展開

Ericssonのミッドバンド5G展開は10ミリ秒未満の遅延を実現し、モバイルタブレットやARヘッドセットが、かつて有線端末に限定されていた安全上重要なコマンドを発行できるようにしています。航空宇宙インテグレーターは現在、5Gリンクを通じてトルクツールの検証とビジョン検査を直接実行しています。その結果生まれる柔軟性は段取り替えを加速し、労働力増強スキームをサポートし、モバイルヒューマンマシンインターフェースソフトウェアサブスクリプションの顧客基盤を拡大し、北米ヒューマンマシンインターフェース市場のさらなる成長を刺激しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーヒューマンマシンインターフェース通信プロトコルの持続的な脆弱性がサイバーセキュリティ上の懸念を高める | -1.3% | 北米全域、重要インフラで深刻 | 短期(2年以内) |

| OT-IT統合人材の深刻な不足が実装タイムラインを長期化させる | -0.8% | 米国製造業ベルト、カナダ工業センター | 中期(2~4年) |

| 半導体供給の混乱がコントローラーおよびディスプレイのリードタイムの急増を引き起こす | -0.7% | グローバルな影響、北米の組立業務に集中 | 短期(2年以内) |

| 医薬品工場における頻繁なアップグレードを妨げる厳格なFDA再バリデーションコスト | -0.4% | 米国医薬品製造回廊、カナダバイオテクハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーヒューマンマシンインターフェース通信プロトコルの持続的な脆弱性

CISAの2025年カタログは、パッチが適用されていない端末でのリモートコード実行を可能にするModbus-TCPおよびDNP3の弱点を強調しており、プラントOTリスクに対する取締役会レベルの精査を強化しています。多くの北米施設がエアギャップの幻想に依存しているため、新たに開示されるエクスプロイトのたびに老朽化したパネルの交換計画が加速しています。しかし、ブラウンフィールド配線の複雑さと、ライン停止を段階的に実施する必要性が相まって、完全な移行を遅らせています。

OT-IT統合人材の深刻な不足が実装タイムラインを長期化させる

コンサルタント会社は、認定エンジニアが不足しているため、ヒューマンマシンインターフェースプロジェクトの平均リードタイムが2023年比で5か月長くなっていると報告しています。Sourceabilityは、2030年までに米国の半導体および自動化分野で67,000人のエンジニア不足が生じると予測しています。中小規模のティア2サプライヤーはシステムインテグレーターの順番待ちを余儀なくされ、次の設備投資ウィンドウまでアップグレードを延期することがあり、北米ヒューマンマシンインターフェース市場のCAGRをその潜在能力以下に引き下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:コントローラーロジックから総合的なインテリジェンスへの転換

プログラマブルロジックコントローラーの北米ヒューマンマシンインターフェース市場規模は2025年に169億8,000万米ドルに達し、総支出の27.30%のシェアを維持しました。MESプラットフォームは規模は小さいものの、クローズドループ品質とリアルタイムコスト計算への転換を反映して、2031年まで年率9.12%で成長します。ベンダーは新世代PLCにモーション、安全、エッジ分析を統合し、エンタープライズクラウドへのデータスループットを拡大しながらキャビネットのフットプリントを縮小しています。電子機器の早期採用者は、PLCタグとMESダッシュボードを統合した後、12%を超えるスクラップ削減を目撃しています。SCADAおよびDCSソリューションはプロセス産業での強固な地位を維持していますが、CFOが設備投資を運用費に変換するサブスクリプションモデルを優先するにつれて、クラウドホスト型ヒューマンマシンインターフェースソフトウェアが永続ライセンスを上回る売上を記録しています。この技術の収束により、技術が共食いするのではなく相互運用し続け、北米ヒューマンマシンインターフェース市場のあらゆる層で漸進的な成長が持続しています。

プロジェクトの増加するサブセットは、エンジニアリング変更がショップフロアに即座に反映されるよう、PLMデータをオペレーターインターフェースと組み合わせています。自動車OEMは、CAD修正がヒューマンマシンインターフェースの作業指示に自動的に反映される場合、エンジニアリング変更の展開ごとに2日間の削減を挙げています。TSN上のオープンソースOPC UAが共通プロトコルとして普及し、カスタムミドルウェアコストを18%削減しています。これらの進歩は総じて、製造業者が北米ヒューマンマシンインターフェース市場をパネル数だけでなく、データを実行可能な財務成果に変換する能力で評価していることを強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

インターフェースタイプ別:タッチパネルの堅調さとともにモビリティが勢いを増す

タッチスクリーンパネルは、実績あるIP-65筐体と汎用スペアパーツエコシステムにより、2025年の北米ヒューマンマシンインターフェース市場の25.50%を維持しました。しかし、プライベート5Gの成熟に伴い、モバイルおよびウェアラブルインターフェースは年率8.97%で成長します。航空宇宙組立工場での早期展開では、検査員がトルク仕様と公差をオーバーレイするAR対応スマートグラスを使用した場合、初品承認が30%速くなることが示されています。産業用PCはNVIDIA GPUを搭載して出荷されるようになり、ビジョンアプリをデバイス上で直接実行し、別途サーバーを不要にしています。キーパッドモデルは、触覚による確認が誤クリックを防ぐ爆発性環境や手袋着用環境で引き続き重要です。音声制御ヒューマンマシンインターフェースは前進していますが、金属加工ラインでは背景ノイズが依然として障壁となっています。

ハイブリッド展開が一般的になっています。中央パネルが安全インターロックを管理し、オペレーターは重要でない調整のためにタブレットを携帯します。その結果生まれるインターフェースメッシュは冗長性によって稼働時間を向上させます。パネルが故障しても、認定されたモバイルユニットからラインを動かし続けることができます。このような構成は調達範囲を広げ、デバイスファミリーにまたがるサイバーセキュリティ認証のプロファイルを高め、北米ヒューマンマシンインターフェース市場全体でベンダーの差別化を強化しています。

コンポーネント別:制御デバイスが支配し、ビジョンが分析を加速する

産業用PC、PLCラック、分散I/Oを含む制御デバイスは、2025年の支出の34.60%を占め、機械アーキテクチャにおける中枢的な役割を反映しています。しかし、マシンビジョンは2031年までに年平均成長率9.96%で他のすべてのコンポーネントを上回ります。自動車塗装工場は現在、AIで訓練されたカメラに依存してミクロンスケールの欠陥を検出し、熟練検査員をより高付加価値の作業に解放し、手直しを15%削減しています。OPC UAとMQTTを採用した通信モジュールは、工場がプラグアンドプレイのセンサーファブリックを追求するにつれて大きく成長しています。協働ロボットメーカーは、技術者が数分でパスを教示できるドラッグアンドドロップのヒューマンマシンインターフェースをバンドルし、中堅製造業者の自動化を民主化しています。

ディスプレイに組み込まれたエッジコンピュートカードは、振動や熱画像を前処理し、異常のみを上流に送信することで、ビジョンデータが消費する帯域幅を40%削減しています。センサー価格は下落していますが、数量は急増し、毎日テラバイト規模のショップフロアデータが生成され、ユーザーフレンドリーなダッシュボードが必要となっています。これらの統合スタックは、ヒューマンマシンインターフェースの定義の拡大を強調し、北米ヒューマンマシンインターフェース市場の総パイを拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車が依然として支配し、医薬品がすべてを上回る

自動車工場は2025年の北米ヒューマンマシンインターフェース市場シェアの25.80%を占め、EVドライブトレインとバッテリーパック組立のための資本集約的な改修を反映しています。フレキシブルボディショップは、溶接ラインを停止することなく内燃機関と電気自動車のバリアントを切り替えるためにソフトウェア定義のヒューマンマシンインターフェースを展開しています。一方、医薬品施設はFDAのコンピューターソフトウェアアシュアランス草案が電算化管理を検査優先事項第1位に引き上げるため、年平均成長率8.71%で最も速く成長します。バリデーション4.0ガイドラインは、再適格化サイクルを短縮しデジタルバッチ記録をサポートするモジュール式のローコードインターフェースを奨励しています。

石油・ガスオペレーターは、パイプラインの完全性と排出量報告のためにコントロールルームの近代化を続け、24時間365日使用に適した冗長性の高い高輝度パネルを採用しています。食品・飲料加工業者は、労働力不足を補い、HACCPログを実施するために自動化を増やしており、新規設備投資の約半数がハイジェニックヒューマンマシンインターフェースと組み合わせたロボティクスを対象としています。金属・鉱業会社は、耐久性のある直射日光下でも読み取り可能なディスプレイを通じて管理される自律ドリルを展開し、オペレーターの疲労によるダウンタイムを削減しています。各セクターは異なる課題を明確にしていますが、すべてがサイバーセキュリティとデータ透明性の要件に収束し、北米ヒューマンマシンインターフェース市場内の顧客の多様性を拡大しています。

地域分析

米国は2025年の北米ヒューマンマシンインターフェース市場規模の80.40%を占め、同国の密な製造基盤と定期的なパネル交換を義務付ける厳格な安全・サイバー規制によって推進されています。CHIPSおよびIRA法の下での連邦税制優遇措置は、半導体ファブとバッテリーセル投資を加速させ、それぞれが生産ラインを将来に備えるためにオープンアーキテクチャのヒューマンマシンインターフェースを指定しています。通信事業者と自動化ベンダーの民間セクター連合は、イリノイ州、テキサス州、サウスカロライナ州全体で5Gキャンパスネットワークを先駆け、遅延のないモバイルインターフェースを実現して総合設備効率を向上させています。

カナダの需要は絶対額では小さいものの、年率7.22%で成長します。アルバータ州のオイルサンドプロジェクトは、厳しい冬に対応する広温度範囲ディスプレイが必要な自律搬送車隊を監視するためにコントロールルームを改修しています。オンタリオ州の自動車回廊は米国のティア1サプライチェーンと同期しており、バイリンガルタッチパネルはカナダの言語法へのコンプライアンスを維持し、メートル法と帝国法の切り替えをサポートしています。自動化資産をカバーする連邦製造投資税額控除が投資収益率の計算をさらに有利にし、中堅企業を北米ヒューマンマシンインターフェース市場の調達ファネルに引き込んでいます。

メキシコは本調査の数値的範囲外ですが、ニアショアリングトレンドがサブアセンブリ業務を南方にシフトさせるにつれて、サプライヤーロジスティクスと技術の波及効果に影響を与えています。三国間工場を運営する多国籍企業は、国境を越えてオペレーターのスキルを維持するために均質なヒューマンマシンインターフェースを主張しています。その結果、米国およびカナダのインテグレーターはスペイン語パックとリモートアクセスゲートウェイをプリロードする頻度が増しており、収益の大部分がリオグランデ川以北に由来する場合でも、地理的考慮事項が製品ロードマップを形成する方法を示しています。

競合環境

ベンダーアリーナは中程度の統合に傾いています。Siemens、Rockwell Automation、ABBはブラウンフィールドの設置ベースの大部分を共同でカバーしていますが、急成長するソフトウェア専業企業がハードウェアのロックインを侵食しています。SiemensのIndustrial Copilotは大規模言語モデルのアシスタンスをコードエディターに組み込み、PLCの展開時間を30%削減しています。Rockwellは異常検出AIをFactoryTalk Optixに組み込み、ABBは2025年の配線アクセサリー買収を活用して建物自動化ヒューマンマシンインターフェースを産業キャンパスにクロスセルしています。

RealWearやPTC VuforiaなどのスタートアップはARベースのフィールドサービスニッチを確立し、セキュアなWebRTCストリームをOTダッシュボードに統合しています。SiemensとServiceNowの2024年の提携に代表されるサイバーセキュリティ企業と自動化大手のパートナーシップは、脆弱性管理とパネル設定をバンドルし、監査コンプライアンスを容易にしています。ゼロトラストフレームワークを事前統合したUL認定のエッジ対応パネルを供給できるベンダーは、北米ヒューマンマシンインターフェース市場でより高いマージンを獲得しています。

価格設定はコストベースではなく価値ベースのままです。IECEx認定の堅牢なパネルは、標準的なIP-54デバイスの数倍の価格で販売されることがあります。それでも、ホワイトボックスPCサプライヤーは上昇傾向にあり、価格に敏感なバイヤーをサードパーティのSCADAを重ねたコモディティハードウェアで誘惑しています。全体として、差別化は現在、画面解像度やCPU速度よりもソフトウェアの拡張性、AIコパイロット、サイバーセキュリティ認定を中心に展開しています。

北米ヒューマンマシンインターフェース産業リーダー

ABB

Schneider Electric Ltd

Siemens

Rockwell Automation, Inc.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:ABBはSiemensの中国における配線アクセサリー事業を1億5,000万米ドル超で買収を完了し、230都市での流通を拡大しました。ABB

- 2025年2月:ExxonMobilはバトンルージュ樹脂仕上げ工場にオープンプロセスオートメーションを展開し、ライフサイクルコストを少なくとも20%削減すると見積もっています。ExxonMobil

- 2025年2月:AVEVAは産業用ヒューマンマシンインターフェースの採用を加速するために設計された柔軟なライセンスを備えたInTouch Unlimitedをリリースしました。

- 2025年1月:HoneywellとDanfossは統合自動化アーキテクチャを共同開発するための覚書に署名しました。

北米ヒューマンマシンインターフェース市場レポートの範囲

ヒューマンマシンインターフェース(HMI)は、オペレーターがグラフ、チャットボット、デジタルアシスタンスなどのさまざまな形式で重要な情報を確認できるよう、ユーザーのためにプロセスを一元化・デジタル化することで最適化するために使用されます。食品・飲料、包装などのさまざまなエンドユーザー産業における運用効率向上のための自動化の採用は、ヒューマンマシンインターフェース市場の拡大を促進する重要なトレンドです。米国における産業用途と自動化の増加は、同国でのヒューマンマシンインターフェースの活用を促進し、産業の成長を助けると期待されています。

北米ヒューマンマシンインターフェース市場は、提供タイプ(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業(自動車、食品・飲料、包装、医薬品、石油・ガス、金属・鉱業、その他のエンドユーザー)、国(米国、カナダ)によってセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されています。

| プログラマブルロジックコントローラー(PLC) |

| 監視制御・データ収集(SCADA) |

| エンタープライズリソースプランニング(ERP) |

| 分散制御システム(DCS) |

| ヒューマンマシンインターフェース(HMI)ソフトウェア |

| 製品ライフサイクル管理(PLM) |

| 製造実行システム(MES) |

| その他の技術 |

| タッチスクリーンオペレーターパネル |

| 産業用PC(パネル型およびボックス型) |

| キーパッド・ファンクションキー型ヒューマンマシンインターフェース |

| モバイルおよびウェアラブルヒューマンマシンインターフェース |

| 音声・AR対応ヒューマンマシンインターフェース |

| 通信セグメント |

| 制御デバイス |

| マシンビジョンシステム |

| ロボティクス |

| センサー |

| その他のコンポーネント |

| 自動車 |

| 石油・ガス |

| 化学・石油化学 |

| 医薬品 |

| 食品・飲料 |

| 金属・鉱業 |

| その他の産業 |

| 米国 |

| カナダ |

| 技術別 | プログラマブルロジックコントローラー(PLC) |

| 監視制御・データ収集(SCADA) | |

| エンタープライズリソースプランニング(ERP) | |

| 分散制御システム(DCS) | |

| ヒューマンマシンインターフェース(HMI)ソフトウェア | |

| 製品ライフサイクル管理(PLM) | |

| 製造実行システム(MES) | |

| その他の技術 | |

| インターフェースタイプ別 | タッチスクリーンオペレーターパネル |

| 産業用PC(パネル型およびボックス型) | |

| キーパッド・ファンクションキー型ヒューマンマシンインターフェース | |

| モバイルおよびウェアラブルヒューマンマシンインターフェース | |

| 音声・AR対応ヒューマンマシンインターフェース | |

| コンポーネント別 | 通信セグメント |

| 制御デバイス | |

| マシンビジョンシステム | |

| ロボティクス | |

| センサー | |

| その他のコンポーネント | |

| エンドユーザー産業別 | 自動車 |

| 石油・ガス | |

| 化学・石油化学 | |

| 医薬品 | |

| 食品・飲料 | |

| 金属・鉱業 | |

| その他の産業 | |

| 国別 | 米国 |

| カナダ |

レポートで回答された主要な質問

北米ヒューマンマシンインターフェース市場の現在の市場価値はいくらですか?

市場は2026年に660億1,300万米ドルに達しており、2031年までに897億9,000万米ドルに達すると予測されています。

北米ヒューマンマシンインターフェース産業において最も急速に成長している技術セグメントはどれですか?

製造実行システムが2031年まで年平均成長率9.12%で成長をリードしています。

連邦規制はHMI投資にどのような影響を与えていますか?

OSHAおよびNISTのサイバーフィジカル規則は、安全で更新されたパネルを義務付けており、交換サイクルの加速を促進しています。

プライベート5Gネットワークがヒューマンマシンインターフェースの普及にとって重要な理由は何ですか?

超低遅延を実現し、モバイルおよびウェアラブルのヒューマンマシンインターフェースが、かつて有線パネルに限定されていたリアルタイム制御タスクを実行できるようにします。

2031年までに他の産業を上回ると予想されるエンドユーザー産業はどれですか?

医薬品製造は、FDA バリデーション4.0要件により年平均成長率8.71%で拡大すると予測されています。

北米ヒューマンマシンインターフェース市場のより速い成長を制限する要因は何ですか?

主な阻害要因には、レガシープロトコルの脆弱性、OT-ITエンジニアの不足、および半導体供給の混乱が含まれます。

最終更新日: