ビデオストリーミング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

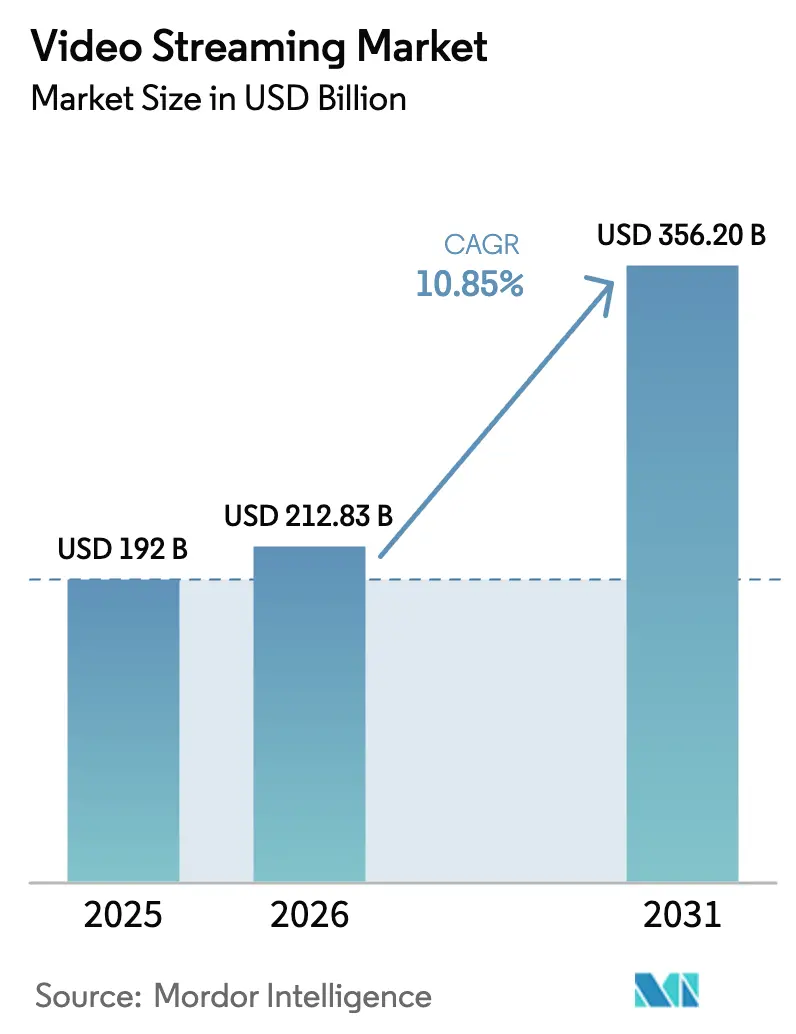

| 市場規模 (2026) | 212.83 十億米ドル |

| 市場規模 (2031) | 356.20 十億米ドル |

| 成長率 (2026 - 2031) | 10.85% CAGR |

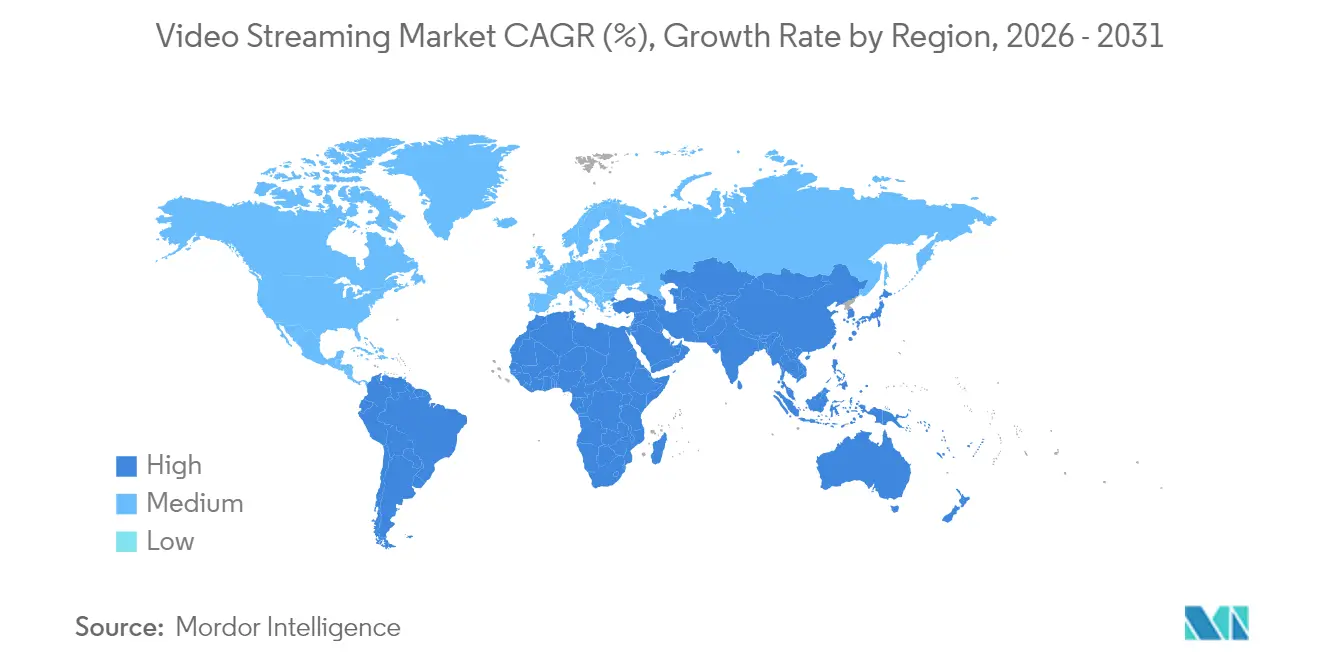

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオストリーミング市場分析

2026年のビデオストリーミング市場規模は2,128.3億米ドルと推定され、2025年の1,920億米ドルから成長し、2031年には3,562億米ドルに達する見通しで、2026年〜2031年の年平均成長率(CAGR)は10.85%となっています。成長を牽引しているのは、高速ブロードバンドおよび5Gの急速な普及、視聴者エンゲージメントを高めるAI駆動型レコメンデーションエンジンの導入、そしてかつてサードパーティディストリビューターに依存していたスタジオによる直接消費者向け展開の推進です。主要プラットフォームがコンテンツ予算を増額しつつクラウドネイティブワークフローによる効率化を追求する一方、中小規模サービスはニッチプログラミングとアグリゲーションパートナーシップに活路を求め、競争の激化が深まりました。ライブスポーツ権、多言語ライブラリ、および低遅延配信は、レガシーテレビをスキップした初回ストリーマーが多い地域において特に重要な差別化要因として浮上しました。炭素排出量や著作権侵害に対する規制当局の関心が事業の複雑性を高める一方、AI支援吹き替えや5Gマルチキャストなどのイノベーションは新たなマネタイゼーションの道を示しており、ビデオストリーミング市場を確固たる拡大軌道に乗せ続けるでしょう。

主要レポートの考察

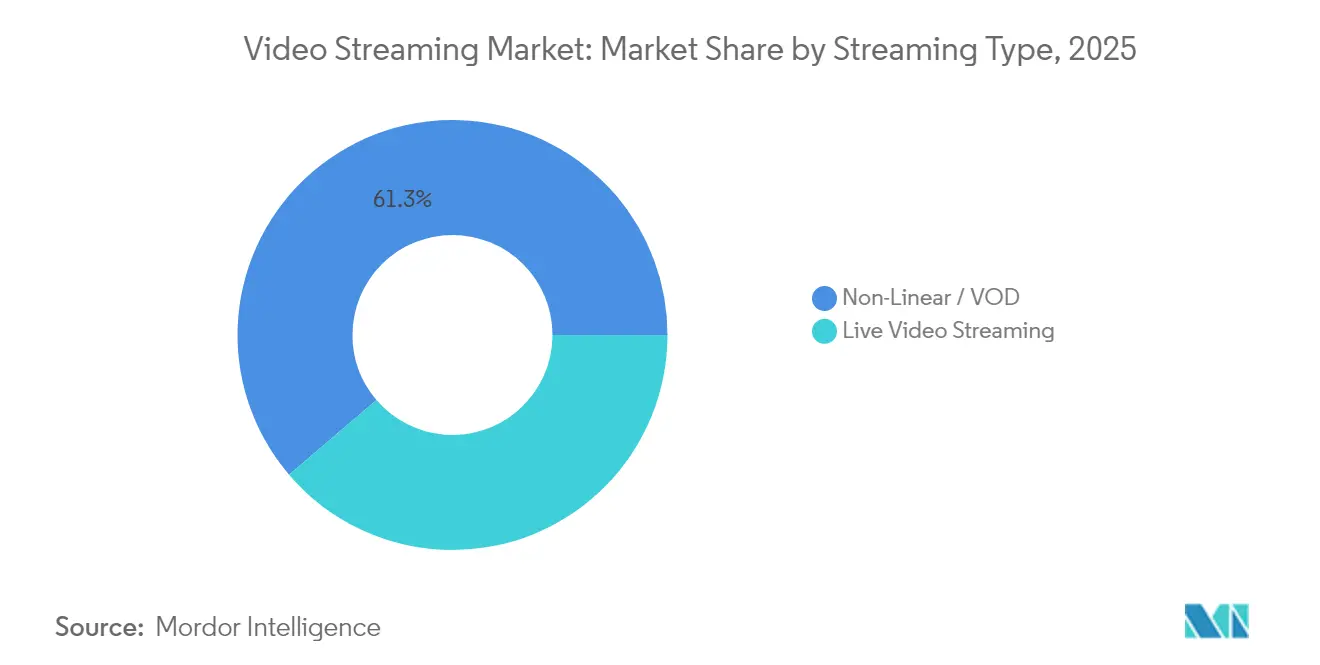

- ストリーミングタイプ別では、ノンリニア/VODが2025年のビデオストリーミング市場シェアの61.25%を占め、ライブストリーミングは2031年にかけて年平均成長率14.4%で拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年に59.15%の収益シェアをリードし、サービスは2026年〜2031年にかけて年平均成長率16.1%で成長する見通しです。

- ソリューション別では、OTTプラットフォームが2025年に収益の56.20%を占め、IPTVは2026年〜2031年の間に年平均成長率13.1%で成長すると予測されています。

- プラットフォーム別では、スマートフォンおよびタブレットが2025年に収益の43.85%を占め、スマートTVは2031年にかけて年平均成長率11.9%で成長する見込みです。

- 収益モデル別では、SVODが2025年に69.20%のシェアで支配的であり、AVOD/FASTモデルが年平均成長率14.7%で最も速い成長を記録しています。

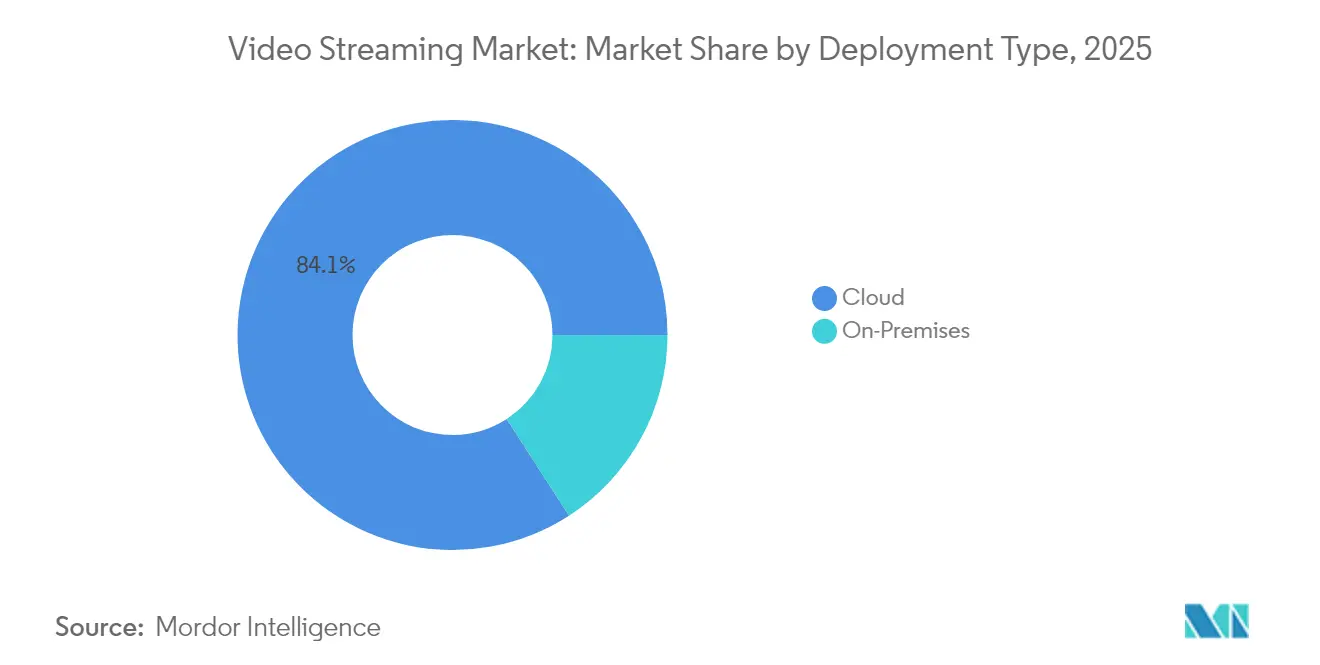

- 展開タイプ別では、クラウド配信が2025年の収益の84.12%を占め、年平均成長率17.7%で成長すると予想されています。

- エンドユーザー別では、消費者向けサービスが2025年収益の75.75%を生み出し、企業向けストリーミングは年平均成長率12.5%で成長しています。

- 地域別では、北米が2025年に41.85%のシェアでリードしていますが、アジア太平洋が2031年にかけて地域最高の年平均成長率16.8%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビデオストリーミング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高速インターネット普及率 | +4.4% | アジア太平洋の新興国市場で顕著な効果を伴うグローバル | 中期(2〜4年) |

| ライブスポーツおよびイベントストリーミングの人気 | +2.8% | 北米および欧州、アジア太平洋で上昇中 | 短期(2年以内) |

| スマートTVおよび接続型OTTデバイスの普及 | +2.2% | グローバル、北米および西欧でピーク普及率 | 中期(2〜4年) |

| AI駆動型ローカライズ吹き替え | +1.7% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 通信事業者によるOTTデータのゼロレーティング | +1.1% | インド、インドネシア、ナイジェリア、南アフリカ、ブラジル | 中期(2〜4年) |

| スタジアム内フィードのための5Gマルチキャスト | +0.8% | 米国、欧州、韓国、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高速インターネット接続の利用可能性の拡大

光ファイバーおよび5Gの展開により、ビットレート集約型サービスの上限が大幅に引き上げられ、ビデオストリーミング市場のより強固な基盤が整いました。2025年までに28億以上の5Gサブスクリプションが稼働し、米国では固定無線アクセスが四半期ごとに数十万世帯を追加しました [1]Broadband Search、「5Gホームインターネット統計:普及、トレンド、カバレッジ」、broadbandsearch.net。インドおよびインドネシアの通信事業者は、主要ストリーミングアプリを優先する低コストの5Gデータパックを導入し、初回視聴者をプレミアムコンテンツエコシステムへと直接取り込みました。それと並行して、ラテンアメリカのキャンパス全域でのWi-Fi 6アップグレードにより、持続的な4Kスループットが向上し、地元放送局がスタジオのセキュリティ要件を満たすコンパニオンストリーミングサービスを立ち上げることが可能になりました。クラウドプラットフォームは地域的な速度アップグレードのたびに二桁台のトラフィック急増を記録し、帯域幅がサブスクリプションおよび広告収益拡大の主要な原動力であることを確認しました。

ライブスポーツおよびイベントストリーミングの人気の高まり

2025年には、主要リーグがデジタルファーストのパッケージを販売したことで、ライブスポーツはケーブルからオンラインへと急速に移行しました。Hubの調査では、ファンの69%がストリーミングサービスで試合を視聴しており、初めてリニア放送を上回ったことが示されました。NFL、NBA、ラ・リーガ、IPLとの権利契約は、毎夜の同時ストリーム数の急増をもたらし、ネットワークに低遅延パスとリアルタイム広告ステッチングの改善を迫りました。35歳未満の若い視聴者が全スポーツ新規サブスクリプションのほぼ半数を牽引し、ライブフィードとインタラクティブな統計オーバーレイを組み合わせるプラットフォームによる積極的な入札が正当化されました。広告主もこれに続き、ブランド予算をライブストリームに組み込まれたミッドロールおよびダイナミックバナー形式に向けることで、一般的なエンタテインメントコンテンツに比べCPMを押し上げました。

スマートTVおよび接続型OTTデバイスの普及

2023年までにスマートTVの累積出荷台数が、家庭用テレビの3分の2がネイティブ4K再生に対応するという閾値を超え、HEVCデコードは2025年に普遍的なサポートに達しました。デバイスメーカーは主要アプリをプリインストールし、シングルサインオンによる簡単なオンボーディングを実現し、HDMIドングルにかつて伴っていた煩わしさを排除しました。SamsungとLGは音声検索を統合し、Roku OSはライブイベントとオンデマンドタイトルを同時に表示するクロスサービスウォッチリストを導入しました。このリビングルームへのシフトにより、パブリッシャーはプレミアムカタログをHDRおよび空間オーディオでエンコードするようになり、平均視聴時間が延伸し、ビデオストリーミング市場の着実な上昇トレンドが維持されました。

非英語圏の視聴者を開拓するAI駆動型ローカライズ吹き替え

自動音声認識とニューラルテキスト読み上げの進歩により、俳優のリズムを保ちながら言語を切り替えるほぼリアルタイムの吹き替えワークフローが実現しました。Amazonは2025年初頭にPrime Video上の一部のオリジナル作品で英語からラテンアメリカスペイン語への翻訳のパイロットを実施しました。独立系ソリューションプロバイダーはまもなく30言語パックを提供し、数週間分のスタジオ作業をクラウドで数分に圧縮することで、小規模な地域タイトルもグローバルリリースに対応できるようになりました。エンゲージメント指標が投資を正当化しました:ローカライズされたコンテンツは字幕版と比較して完了率が最大6倍増加し、ビデオストリーミング市場におけるサブスクライバーおよび広告主の成長にとってローカリゼーションの戦略的重要性が強化されました。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンテンツの著作権侵害および無許可配信 | -2.2% | アジア太平洋およびラテンアメリカで最も高い | 中期(2〜4年) |

| コンテンツライセンスコストの高騰 | -1.7% | 北米で最大の圧力を伴うグローバル | 短期(2年以内) |

| カーボンフットプリントに対する精査 | -0.9% | 欧州および北米 | 長期(4年以上) |

| コーデック標準の断片化 | -0.7% | グローバル市場全体でデバイス固有 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンテンツの著作権侵害および無許可配信

不正リストリーミングは、施行が改善されても収益を吸い上げ続けました。2024年のアジアビデオ産業レポートは、インド、マレーシア、ベトナムで海賊版IPTVボックスを対象とした新たな遮断法令を記録しました。 [2]アジアビデオ産業協会、「アジアビデオ産業レポート2024」、avia.org スポーツのペイパービューコンテンツは最も著作権侵害されるカテゴリーであり続け、権利保有者はアカウントごとに追跡可能なフォレンジック電子透かしを埋め込むよう促されました。技術的な対抗措置によってカジュアルな著作権侵害は減少しましたが、ドメインテイクダウンとミラーサイトの再出現の絶えないいたちごっこにより、強固な法律チームを持たない小規模サービスは依然として見込みサブスクライバーを失い続け、ビデオストリーミング市場全体の成長ポテンシャルを削いでいます。

コンテンツライセンスおよび制作コストの高騰

主要フランチャイズをめぐるグローバルな入札合戦により、脚本シリーズの予算とライブスポーツの権利費用が高騰しました。Disney+は2027年までにオリジナルコンテンツ投資を83%増の77億米ドルに引き上げる計画を公表し、Amazonも70%増の64.6億米ドルを予測しました。小規模ストリーマーはニッチな差別化と財務規律の間で困難な計算に直面しました。スタジオはコスト圧力を緩和するためにシーズン数の短縮と統合制作パイプラインへとシフトしましたが、全体的な費用は高止まりし、マージン拡大を抑制し、マネタイゼーションのイノベーションへのより鋭い注力を余儀なくさせました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストリーミングタイプ別:ライブストリーミングが勢いを増す

ライブストリーミングは最も速い軌跡を示し、リーグやコンサートプロモーターが直接配信を選択したことで、2026年〜2031年にかけて年平均成長率14.4%で上昇しました。ライブ形式のビデオストリーミング市場規模は2025年に744億2,060万米ドルに達し、2031年までに1,693億米ドルを超えると予想されており、劇的な拡大曲線を示しています。ノンリニア/VODは、2025年に61.25%のシェアで支配的地位を維持しており、大規模なライブラリと主要サービスの総再生数の80%以上を牽引する強固なレコメンデーションエンジンに支えられています。

ライブスポーツ報道は主要トーナメント中にストリーミングプラットフォームを主要な目的地へと変え、ケーブルの信頼性とオンラインの柔軟性の間の認知ギャップを縮小しました。代替実況トラックやアプリ内マーチャンダイズリンクなどのリアルタイムエンゲージメントツールは新たな収益ストリームを開放し、セッション時間を延長しました。一方、オンデマンドサービスはコスト効率とより鮮明な画質のバランスをとる圧縮技術とプリフェッチ戦略の改善を続け、より広範なビデオストリーミング市場における基盤的な役割を強化しました。

注記: 各セグメントのシェアはレポート購入後に入手可能

コンポーネント別:サービスセグメントが加速

ソフトウェアコンポーネント(プレーヤー、CMS、アナリティクスレイヤー)は2025年収益の59.15%を占めました。しかし、マルチCDNオーケストレーションやサーバーサイド広告挿入などのマネージドサービスは、パブリッシャーが高度に専門化された配信タスクをアウトソースするにつれ、年平均成長率16.1%の予測を記録しました。エッジ対応トラフィックステアリングはグローバルピークイベント中の低遅延を確保し、早期ソフトウェア採用によって確保されたビデオストリーミング市場規模の優位性を守りました。

サービスの急増は広告支援型ティア拡大と一致しており、SSAIは明らかなバッファリングなしにパーソナライズされた広告をライブストリームに統合しました。Akamaiのようなプロバイダーは2024年に200Tbpsを超えるピーク時のトラフィックバーストを処理し、サードパーティの専門知識へのインフラ依存を示しました。コンプライアンスおよびアクセシビリティ規則が厳格化するにつれ、ターンキーキャプションおよびDRMサービスは、ストーリーテリングに集中しながらリスクを管理したい中堅プラットフォームを引き付けました。

ソリューション別:OTTが支配する一方でIPTVが復活

OTTはデバイスに依存しないリーチと直接課金により、2025年の収益の56.20%を維持しました。パーソナライズされたプロフィールからウォッチパーティモードまで、継続的な機能ロールアウトが、複数のサブスクリプションを並行して抱える世帯の定着度を高めました。IPTVは、通信事業者が対称帯域幅を保証しローカル言語パックをバンドルした光ファイバー・トゥ・ザ・ホームバンドルを刷新した後、年平均成長率13.1%で復活し、進化するビデオストリーミング市場に安定性を加えました。

事業者がOTTアプリをセットトップボックスに統合し、テクノロジーに不慣れな視聴者にアピールするシングルリモートアクセスを実現するにつれ、ハイブリッドビジネスモデルが台頭しました。高度なマルチキャストは超高精細なリニアチャンネルを効率的に配信し、AI強化型EPGは隠れたカタログの名作を発掘しました。ケーブルおよび衛星の既存事業者は既存のスポーツ契約を活用してオプションの4Kストリームをパッケージ化し、完全IP配信への長期的なシェア移行を遅らせましたが、防ぐことはできませんでした。

プラットフォーム別:スマートTVが加速する一方でモバイルがリード

スマートフォンとタブレットは2025年収益の43.85%を占め、インド、ナイジェリア、ブラジルの通勤者やモバイルファースト視聴者にとって不可欠であり続けました。画面サイズの制約がエピソード形式のストーリーテリングを促進し、縦型広告形式とシームレスに統合されました。年平均成長率11.9%で成長すると予測されるスマートTVは、メーカーがストリーミングハブを起動メニューに組み込むにつれてシェアを伸ばしました。

自動コンテンツ認識は詳細な視聴データを提供し、広告主がキャンペーン頻度を再調整するのを助けました。音声アシスタントがコンテンツ発見を簡素化し、クロスプラットフォームの再開ポイントにより、モバイルでシリーズを開始した視聴者がゼロの摩擦でリビングルームに移行できることが確保されました。この対称的な引き渡しはエコシステムのロックインを強化し、拡大するビデオストリーミング市場を支えました。

収益モデル別:広告の成長がサブスクリプション支配に挑戦

SVODは2025年に69.20%のシェアで支配的であり、有料会員に関連するビデオストリーミング市場規模は依然として広告収益を上回っていました。しかし、AVODおよびFASTチャンネルは、予算を意識した視聴者が軽度の広告挿入版のプレミアムティアを選んだことで、年平均成長率14.7%で前進しました。Netflixは、米国の新規ユーザーの半数以上が広告支援プランを選択したと述べ、価格弾力性の効果を示しました。

ブランドは人口統計および行動セグメントにわたるリッチなターゲティングを歓迎しました。Amazonは2025年に広告リーチが米国の月間視聴者数1億3,000万人に達したと報告しました。動的挿入がインベントリを最適化したことでCPMインフレは緩和されました。トランザクション型レンタルはアーリーウィンドウリリースやニッチなスポーツにおいて引き続き有効でしたが、その総合的な貢献は縮小し続けました。

展開タイプ別:クラウドがエッジコンピューティングの後押しで支配

クラウド展開は2025年収益の84.12%を占め、ワークフローがイベントごとにスケールするコンテナ化されたマイクロサービスに移行するにつれ、年平均成長率17.7%を追跡しています。ビデオストリーミング市場は、総所有コストを削減するペイ・アズ・ユー・ゴー型エンコーディングファームおよびニアラインアーカイブティアの恩恵を受けています。エッジコンピューティングノードは処理をファンに近づけ、2024年のフットボールシーズン中のライブ4Kイベントのスタートアップ遅延を削減しました。

AWSは、スポーツビデオのワークロードが2021年から2024年にかけてストリーミング分数を4倍に増やしたと報告し、弾力的なアーキテクチャを検証しました。オンプレミスインフラは、ソブリンデータパスを義務付けた金融サービスおよび防衛セクターで存続しましたが、パブリッククラウドの認証がコンプライアンスのハードルに対応するにつれ、その相対的なシェアは縮小しました。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:企業向けセグメントが力強い成長を示す

消費者向けサービスは依然として2025年収益の75.75%を占めていましたが、バーチャルタウンホール、投資家向け説明会、トレーニングセッションなどの企業向けユースケースは年平均成長率12.5%の見通しを示しました。内部イベントはSAMLベースのアクセス制御の恩恵を受け、機密性の高いピッチが企業ファイアウォールの背後に確保されながら、エンタテインメントで磨かれた同じアダプティブビットレートスタックを活用できるようになりました。

企業はスライドインタラクションに至るまでエンゲージメントを測定する高度なアナリティクスを適用し、人事チームがオンボーディングシーケンスを改善できるようにしました。ブランドマーケティング部門はストリーミングされた製品ローンチを使用して同期した時間帯のグローバルオーディエンスにリーチし、出張予算を削減しました。これらの要因が、多様化したビデオストリーミング市場内で健全な拡大ベクトルを共同で維持しました。

地域分析

北米は2025年にグローバル収益の41.85%を占め、普及したブロードバンド、積極的なオリジナルコンテンツ予算、および広告ハイブリッドの早期採用が収束しました。米国だけでも、ストリーミング収益を2024年の1,120億米ドルから2029年には1,400億米ドルに引き上げると予測されており、ビデオストリーミング市場における基幹的な役割が強化されています。世帯が平均5つの有料サービスを積み重ねているため、競争的な解約率は高止まりし、プラットフォームは月間解約率を3%以下に抑えるためにディスカウントバンドルと劇場からストリームへの配信窓口を繰り返すよう促されました。カナダも同様のパターンを示しましたが、地域放送局は国民主義的な視聴者の嗜好を守るローカルスポーツ権利を確保しました。

アジア太平洋は地域最高の年平均成長率16.8%を達成し、2029年までに162億米ドルの増分収益を追加すると予測されています。インドは値引きされたモバイルデータプランと独占的なクリケットストリーミングに牽引されて増加分の4分の1以上を貢献し、中国は国営通信事業者に依存してFTTHを加速させました。日本はアニメと高予算シリーズを組み合わせてARPUのリーダーシップを維持しました。JioCinemaのような地元プラットフォームは、現在東南アジアで模倣されているモデルである日次決済オプションとペアにした低価格ティアを構築しました。ビデオストリーミング市場規模は、プレミアム長編ライブラリへのファネルとして機能するユーザー生成ショートフォームクリップからさらなる勢いを得ました。

欧州は着実な牽引力を維持しており、英国は広告支援型ティアがコストに敏感な世帯の対象オーディエンスを見つける中、2027年までにヨーロッパ最大のエンタテインメント市場になる見込みです。2025年第1四半期の英国の新規サインアップの33%が広告ティアを選択し、Prime Videoがそれらのアクティベーションの17%を獲得しました。ドイツなどの市場はデータセンターのCO₂開示規則を厳格化し、よりグリーンなコーデック戦略を促進した一方、フランスはカタログ取得計画を形成するローカルコンテンツ割り当てを推進しました。

ラテンアメリカおよび中東・アフリカは絶対収益は低かったものの、スマートフォン普及率とモバイルブロードバンドのアップグレードが臨界点に達したことで、健全な二桁台のユーザー成長を示しました。SVODの成長が地域全体でWi-Fi 6の採用を促進し、それが平均ストリーミングビットレートを改善しました。ナイジェリアの通信事業者はゼロレーティングの教育チャンネルを試験的に導入し、増加する需要を商業エンタテインメントへと誘導し、継続的に拡大するビデオストリーミング市場における事業者とOTTプロバイダーの相互利益を示しました。

競合環境

市場の集中度は中程度で、上位5サービスがグローバル収益の50%以上を占めていました。Netflixは2024年第3四半期に2億8,200万人の有料サブスクライバーでトップに立ち、同四半期の収益は前年比15%増の98億米ドルに達しました。Prime Videoは1億1,700万人の視聴者と小売とストリーミングを組み合わせたプライム会員の月間解約率を1%未満に保つ複合的なメリットで続きました。Disney+は2024年末の広告ティアのロールアウトとグローバルな価格再設定後に1億5,860万人のサブスクライバーに達しました。Hulu、Max、Apple TV+が上位グループを締めくくり、それぞれ差別化されたコンテンツの柱に依存しました。

戦略的な動きはマネタイゼーションの多様化に集中しました。Netflixは有料シェアリングプログラムを100ヶ国以上に拡大し、新たなコンテンツコストなしに増分ARPUを生み出しました。Amazonは視聴者のショッピングプロフィールに製品カルーセルを合わせる動的に生成された広告クリエイティブを導入し、コマースを再生に直接統合しました。DisneyはESPN+テクノロジーをメインラインのDisney+インフラと統合し、ライブイベントと獲得コストを3分の1低下させたクロスプロモーションバンドルをサポートしました。

技術的な差別化が引き続き中心的役割を果たしました。NetflixはエンコーディングのAV1からHEVCへのラダーオプティマイザーをオープンソース化し、エンコーディング時間を18%削減した一方、Prime Videoはスペイン語のテスト成功後にドイツ語、ヒンディー語、日本語をカバーするためにAI吹き替えパイロットを加速しました。HBO MaxはマルチCDNメッシュに切り替え、ピーク時のプレミア中の再バッファリングを25%削減し、グローバルビデオストリーミング市場における忠実度の原動力としての運用パフォーマンスを強調しました。

ビデオストリーミング産業のリーダー企業

Netflix Inc.

Amazon.com Inc.(Prime Video)

Alphabet Inc.(YouTube)

The Walt Disney Company(Disney+、Hulu)

Tencent Holdings Ltd.(Tencent Video)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Amazonは米国の広告支援型リーチが月間視聴者数1億3,000万人に達したことを確認しました。

- 2025年4月:UniqCastは、AI発見機能に支援されたOTT成長の最強レバーとして独占コンテンツを強調しました。

- 2025年4月:EricssonはAvanciビデオプールにマルチメディア特許を追加し、パブリッシャーのコーデックライセンスを簡素化しました。

- 2025年3月:AmazonはPrime VideoでAI吹き替えの試験を開始し、多言語アクセシビリティを拡大しました。

- 2025年3月:Disney+とNetflixがスポーツ放映枠を拡充し、ライブストリーミングの新規サインアップが急増しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、世界のビデオストリーミング市場を、ライブまたはオンデマンドのプロフェッショナルビデオコンテンツを公衆インターネットを通じて消費者や企業のスクリーンに配信し、サブスクリプション、広告、トランザクションの収益を獲得する、すべての有料または広告サポート付きサービスと定義している。

除外範囲:ハードウェア販売、純粋なオーディオプラットフォーム、ユーザー生成の短編ソーシャルビデオはカウントされない。

セグメンテーションの概要

- ストリーミングタイプ別

- ライブビデオストリーミング

- ノンリニア/VODストリーミング

- コンポーネント別

- ソフトウェア

- サービス

- ソリューション別

- オーバー・ザ・トップ(OTT)

- インターネットプロトコルTV(IPTV)

- ケーブルTV

- ペイTV

- プラットフォーム別

- スマートフォンおよびタブレット

- スマートTV

- ラップトップおよびデスクトップ

- ゲームコンソール

- 収益モデル別

- サブスクリプション(SVOD)

- 広告(AVOD/FAST)

- レンタル/トランザクション(TVOD)

- 展開タイプ別

- クラウド

- オンプレミス

- エンドユーザー別

- 消費者

- 企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- GCC諸国(サウジアラビア、アラブ首長国連邦、カタール)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋、中東のストリーミング・エンジニア、メディア・バイヤー、通信事業者、コンテンツ・ライセンサーにインタビューを行いました。これらの会話から、ユーザー一人当たりの平均収益、広告サポート層のフィルレートのシフト、新しい圧縮規格の展開時期などが明らかになり、二次調査で発見されたギャップを埋め、予測ドライバーの軸となりました。

デスクリサーチ

まず、ブロードバンド普及率については国際電気通信連合(International Telecommunication Union)、プロフェッショナル・コンテンツ・アウトプットについては映画協会(Motion Picture Association)、地域別売上高については欧州オーディオビジュアル観測所(European Audiovisual Observatory)といった組織から、セクター別の統計を入手した。また、ダウ・ジョーンズ・ファクティバ(Dow Jones Factiva)のニュース・アーカイブやIDCのデバイス出荷ログからプラットフォームの成長パターンを確認した。さらに、コーデックの採用傾向を把握するために、公的な税関データベース、広告費トラッカー、Questelの特許データからもシグナルを引き出した。このリストは例示であり、他にも多くの情報源からデータ収集、クロスチェック、仮説検証を行った。

マーケット・サイジングと予測

トップダウンとボトムアップの構築を適用した。まず、ブロードバンド世帯数、スマートフォン数、平均動画視聴時間をマッピングすることで、有料動画の総支出額と広告費を再構築し、次に普及率ベースの需要プールを重ね、収益モデル間で価値を配分した。妥当性のチェックとして、サンプリングされた平均販売価格とアクティブ契約数のサプライヤーのロールアップが使用された。主要な変数には、有料会員数、月次解約数、コネクテッドTV広告配信分数、世界的なブロードバンド速度指標、コンテンツ支出のインフレなどがあり、それぞれは、規制の変更やスポーツ放映権のサイクルで結果が左右される可能性のあるシナリオ分析と組み合わせた多変量回帰によって予測された。小規模地域のデータギャップは、一人当たりGDPと接続性が同程度の同業市場に対するベンチマーク比率によって埋められた。

データ検証と更新サイクル

出力は、アナリストによる3回のレビュー、独立した指標との差異スクリーン、自動化された異常アラートを通過する。レポートは12ヶ月ごとに更新され、主要な権利オークションや税制改正などの重要なイベントが発生すると、サイクルの途中で更新される。

モルドールのビデオストリーミング・ベースラインが優れた決断の信頼性を命じる理由

各社が異なる収益バケット、地域分割、通貨ベースを選択するため、公表されている見積もりはしばしば乖離する。当社の規律あるスコープ、年次更新の周期、および可変レベルの監査は、ベースラインを安定させ、かつタイムリーに維持します。

ギャップの主な要因としては、ユーザー生成プラットフォーム上の広告をカウントするかどうか、バンドルされたモバイルデータプランの扱い方、想定される価格上昇の積極性などがある。パブリッシャーのなかには、主にプラットフォームからの広告を集計しているところもあれば、ゲームストリーミングや付随的なeコマースを含めて集計を膨らませているところもある。モルドールでは、支出額と視聴者数の両方の指標を三角測量することで、両極端を緩和し、プランナーに信頼できる中間点を提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 192億米ドル(2025年) | モルドール・インテリジェンス | - |

| 157億米ドル(2025年) | グローバル・コンサルタンシーA | 広告サポート層および新興市場を除く |

| 米ドル226B(2025年) | 業界出版社B | ゲームストリーミングとソーシャルUGC収入を追加 |

| 米ドル104B(2024年) | 地域コンサルタントC | 購読料のみをカウントし、広告料は含まない |

要するに、モルドールインテリジェンスは、明確に追跡可能な変数と再現可能なステップに基づいて、バランスの取れた透明性の高いベースラインを提供し、意思決定者に、明日のシフトに敏感でありながら、数値が今日の市場の現実を反映しているという確信を与えるのである。

レポートで回答される主要な質問

ビデオストリーミング市場の現在の価値はいくらですか?

ビデオストリーミング市場は2026年に2,128.3億米ドルに達し、2031年までに3,562億米ドルに達すると予測されています。

ストリーミング収益で最も速く拡大している地域はどこですか?

アジア太平洋は2031年にかけて年平均成長率16.8%で成長すると予測されており、モバイルブロードバンドの拡大とローカライズされたコンテンツ戦略によって牽引されています。

広告はストリーミングの将来の収益にとってどれほど重要ですか?

AVODおよびFASTなどの広告主導型モデルは年平均成長率14.7%の軌道にあり、2028年までにグローバルストリーミング収益の27.85%を占めると見込まれています。

5Gはストリーミング品質においてどのような役割を果たしますか?

5Gおよびエッジコンピューティングは遅延を低減し、信頼性の高い4Kライブストリームをサポートし、2025年には28億以上の5Gサブスクリプションが見込まれています。

最も急速に成長しているプラットフォームセグメントはどれですか?

スマートTVは、ネイティブアプリ、音声検索、HDR再生が世帯の長編視聴を最大画面に回帰させるにつれ、年平均成長率11.9%を記録しています。

なぜ企業はストリーミングソリューションを採用しているのですか?

企業は社内コミュニケーションやトレーニングに安全なライブおよびオンデマンドビデオを使用しており、企業向けセグメントが2031年にかけて年平均成長率12.5%を示すことを後押ししています。

最終更新日: