ニュージーランドモバイル仮想ネットワーク事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

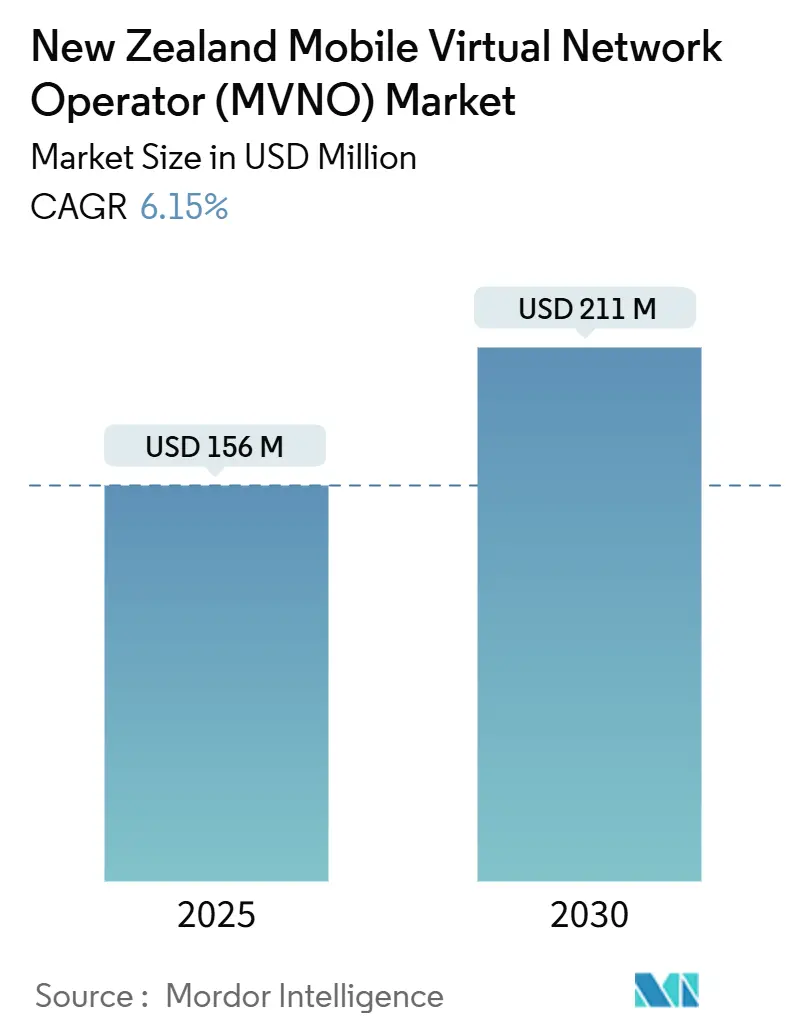

| 市場規模 (2025) | 156 百万米ドル |

| 市場規模 (2030) | 211 百万米ドル |

| 成長率 (2025 - 2030) | 6.15% CAGR |

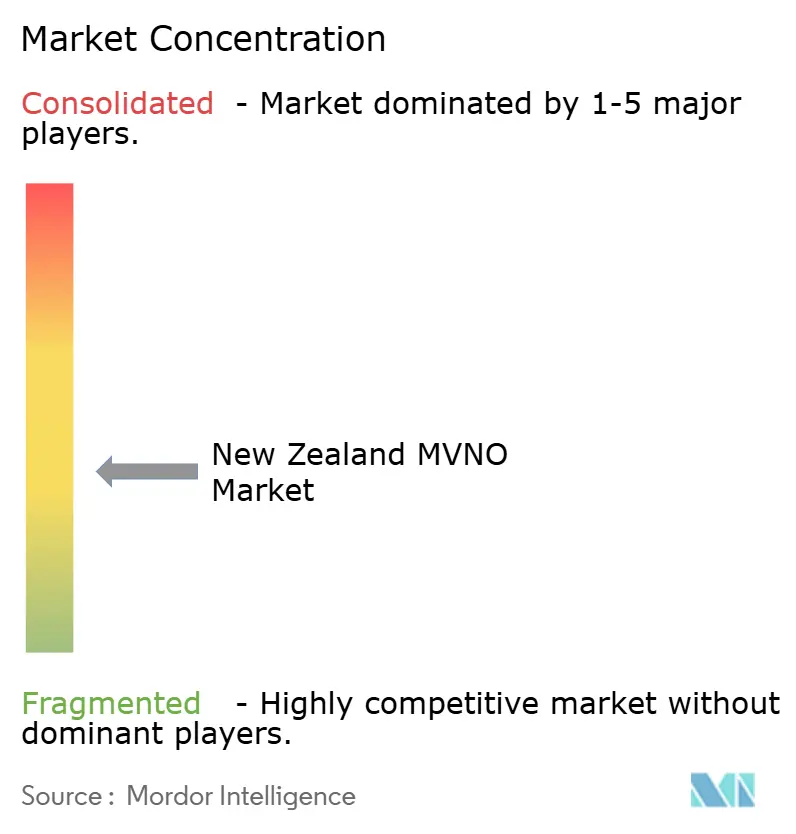

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるニュージーランドMVNO市場分析

ニュージーランドモバイル仮想ネットワーク事業者市場規模は2025年にUSD 1億5,600万と推定され、予測期間(2025年~2030年)にCAGR 6.15%で2030年までにUSD 2億1,100万に達する見込みです。加入者数の観点では、市場は2025年の23万1,190人から2030年には28万9,900人へと、予測期間(2025年~2030年)にCAGR 4.63%で成長する見込みです。

構造的な制約により、MVNOの普及率は総モバイル加入者の約1%に留まっており、英国の16%シェアなどのベンチマークを大きく下回っています。Spark、One NZおよび2degreesが合計でモバイル接続の98%超を占める集中した市場構造が、高いホールセール価格を維持し、代替事業者の価格設定余地を制限しています。同時に、商業委員会によるホールセールアクセス改革、One NZのStarlinkを活用した衛星ダイレクト・トゥ・デバイスサービスの開始、および価格感応度の高いコンシューマーセグメントの拡大が、新たなMVNO参入を促しています。クラウドベースの展開、eSIMの普及、および5Gネットワークスライシング APIにより、参入コストと時間が低減され、デジタル専用サブブランドが迅速に全国規模に到達できるようになっています。電力供給とモバイルプランをバンドルするエネルギー小売業者は流通戦略をさらに多様化しており、公益事業と接続サービスの融合を示しています。

レポートの主要ポイント

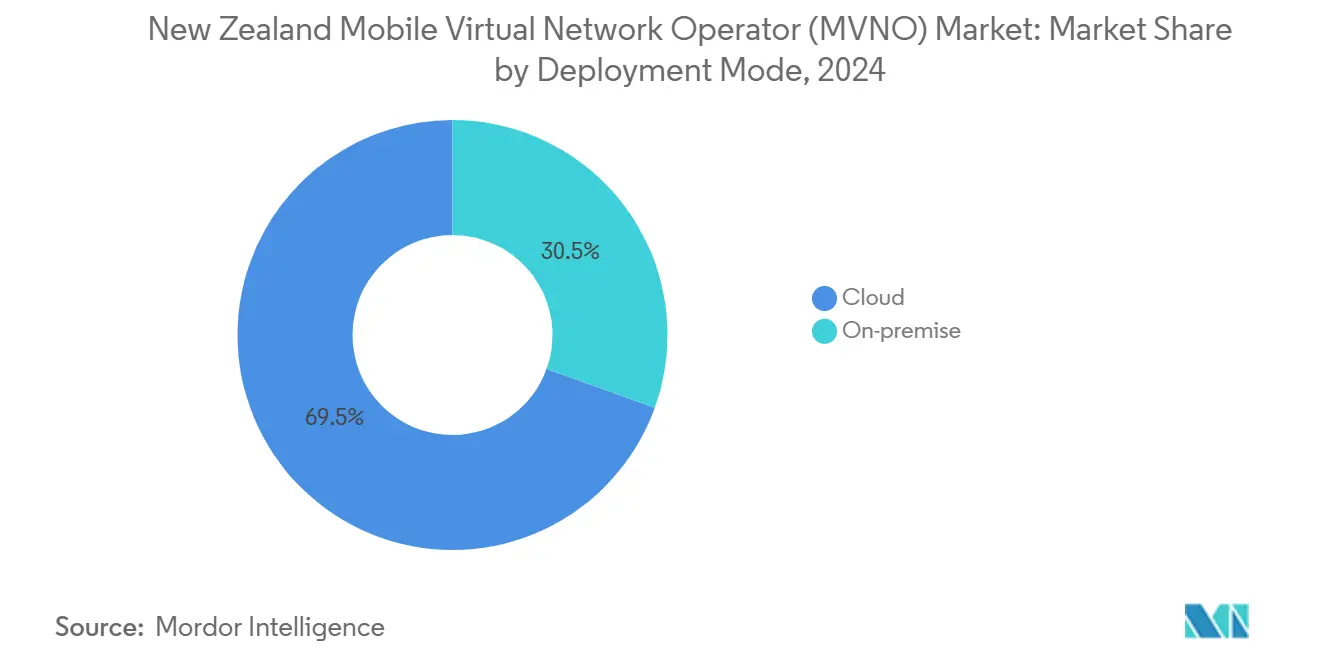

- 展開モデル別では、クラウドベースのソリューションが2024年のニュージーランドMVNO市場シェアの69.51%を占め、同セグメントは2030年までCAGR 9.77%で成長する見込みです。

- 運営モード別では、リセラーおよびライトMVNOが2024年のニュージーランドMVNO市場シェアの59.87%を維持しており、フルMVNOは2030年までCAGR 20.48%で拡大する見通しです。

- 加入者タイプ別では、コンシューマーアカウントが2024年のニュージーランドMVNO市場シェアの81.88%を占め、IoT専用接続は2025年から2030年にかけてCAGR 27.74%で増加する見込みです。

- アプリケーション別では、ディスカウントプランが2024年のニュージーランドMVNO市場規模の43.88%を占め、セルラーM2Mアプリケーションは2030年までCAGR 27.19%で成長すると予測されています。

- ネットワーク技術別では、4G/LTEが2024年のニュージーランドMVNO市場シェアの71.12%を占めており、衛星/NTN接続は2030年までCAGR 40.06%で成長する見込みです。

- 流通チャネル別では、デジタル専用チャネルが2024年のニュージーランドMVNO市場規模の55.91%を占め、予測期間中にCAGR 9.88%で成長する見込みです。

ニュージーランドモバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| COVID後の価格感応度の高いコンシューマーセグメントの激化 | +1.2% | 都市部 中心地 | 短期 (≤ 2年) |

| ホールセールアクセス改革(2023年商業委員会レビュー) | +1.8% | 全国 | 中期 (2〜4年) |

| デジタル専用ブランド向け5Gネットワークスライシング API | +0.9% | 都市部から 地方へ | 中期 (2〜4年) |

| eSIM対応による摩擦のないチャーンとマルチSIM利用 | +0.7% | 全国 | 短期 (≤ 2年) |

| Contact、MercuryおよびNovaによる小売エネルギーバンドリング | +0.6% | 全国 | 中期 (2〜4年) |

| 農村部のカバレッジ均等化に向けた衛星/NTN試験 | +0.3% | 農村 地域 | 長期 (≥ 4年) |

| 情報源: Mordor Intelligence | |||

COVID後の生活費高騰による価格感応度の高いコンシューマーセグメントの激化

ニュージーランドのモバイルデータ価格はOECD加盟国の中で最も高い水準にあり、4〜5 GBプランの平均がNZD 40であるのに対し、同等のオーストラリアのプランは同程度の料金で37〜60 GBを提供しています。インフレ圧力に直面した消費者はより価格重視となり、基本的な接続サービスの低コスト代替を求めるようになっています。Rocket MobileなどのMVNOは、速度制限付きの無制限プランを月額NZD 30から提供することで対応し、既存事業者のエントリーレベルの料金を下回る価格を実現しました。商業委員会の調査では、モバイルサービスの価値に対する不満が消費者の主要な苦情の上位に挙げられ続けています。これらの要因が組み合わさり、都市部のミレニアル世代や家族をターゲットとするディスカウント志向のMVNOサービスにとって肥沃な環境が生まれています。コスト意識が持続する中、リーンなデジタル流通とクラウド課金を活用する事業者は、積極的な価格設定を維持しながらスケーラブルな経済性を実現しています。

ホールセールアクセス改革(2023年商業委員会MVNOレビュー)によるオンボーディングの加速

2023年後半、商業委員会はMVNO市場調査を完了し、ホールセール条件の透明性向上、モバイルローミング規制の維持、およびモバイル接続終端料の新たな精査を勧告しました。規制当局の姿勢により、既存ネットワーク事業者は簡略化されたリファレンスオファーを公表し、オンボーディングのリードタイムを短縮することで、新規ブランドの参入障壁を低減しました。カナダのMVNOアクセス義務化フレームワークなどの国際的な先例は、サービスベースの競争を促進する規制上の経路を示しています。ホールセールの確実性が向上することで起業家的活動が促進され、One NZの2025年7月のAdvantaiとの契約は、年間複数のMVNO立ち上げをサポートするAPI豊富なオンボーディング環境を提供しています。中期的には、これらの改革により実効的なシェアの上限が定着した1%を超えて引き上げられ、ニッチなサービスの総アドレス可能ベースが拡大する可能性があります。

差別化されたデジタル専用サブブランドを可能にする5Gネットワークスライシング API

Ooklaの2024年上半期ベンチマークでは、2degreesがモバイル一貫性90.1%を達成し、One NZがモバイルゲーミングレイテンシで80.55ポイントをリードしています。MVNOはこれらのスコアカードに匹敵するパフォーマンス志向のスライスをリクエストでき、スペクトルを所有することなくゲーマー、動画ストリーマー、またはエンタープライズフィールドチーム向けのプレミアムデータティアをバンドルできます。One NZは開発者ポータルを通じてネットワークスライシング APIを公開しており、ブランドがトライアル期間中にサービス品質プロファイルを試験できるようにしています。この機能により、MVNOの従来のディスカウント専用というイメージが打破され、ボリュームではなくパフォーマンスに基づいた差別化されたオファーの価格設定が可能になります。5Gスタンドアロンのカバレッジが地方都市に拡大するにつれ、デジタル専用サブブランドは自動プロビジョニングとクラウド課金を活用してコストを管理しながら、高価値のマイクロセグメントをターゲットにできます。

eSIM普及による摩擦のないチャーンとマルチSIM利用の促進

eSIMは物理的なSIM配布の物流上の摩擦を取り除き、セルフケアアプリを通じてQRコードによる数分での有効化を可能にします。国際的な事例研究では、完全デジタルオンボーディングをサポートする事業者が獲得コストを30〜40%削減し、トライアルコンバージョンを向上させていることが示されています。ニュージーランドでは、Kogan MobileのeSIMサポートの欠如が2024年6月にテクノフィルフォーラムで競争上のギャップとして指摘されました。オークランドとウェリントンのアーリーアダプターは、ローミングやセカンダリデータ回線の管理にデュアルプロファイルスマートフォンをますます活用しており、MVNOはコミットメントの低いデータバンドルを提供することでこの行動を活用できます。2026年までにデバイスエコシステムが完全に組み込みSIMに移行するにつれ、自動eSIM有効化を統合したデジタルファーストMVNOは、依然として小売SIM配布に依存するレガシーキャリアに対して獲得速度の優位性を得ることになります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 極めて低いMVNO市場シェア(2%未満)がスケールシナジーを制限 | -1.4% | 全国 | 中期 (2〜4年) |

| OECD諸国と比較した高いホールセール料金がマージンを圧迫 | -1.1% | 全国 | 短期 (≤ 2年) |

| 5Gスタンドアロンイノベーションに対するスペクトル所有の障壁 | -0.8% | 都市部 中心地 | 長期 (≥ 4年) |

| 農村ゾーン外での国内ローミング義務の限定性 | -0.5% | 農村 地域 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

極めて低いMVNO市場シェア(2%未満)がスケールシナジーを制限

総モバイル加入数640万件のうちMVNO接続はわずか6万9,000件であり、ホールセール割引交渉における購買力は限定的です。クリティカルマスを欠くため、ほとんどのプレイヤーは課金、カスタマーサービス、ネットワーク運用をアウトソーシングしており、顧客体験の差別化に対するコントロールを失っています。最大手の独立系MVNOでさえ「数万件」の回線しか報告していないというセクターの断片化したプロファイルは、スケーラブルな成長見通しを好む戦略的投資家を遠ざけています。小規模なベースでは、マーケティング費用を顧客ライフサイクル全体で償却することも困難であり、事業者はバーゲンハンターには適しているがブランドロイヤルティを制限するローコンタクトのデジタルチャネルへと追い込まれています。規制緩和があっても、統合または加入者数の大幅な増加がなければ、コスト上の不利は2029年まで続く可能性があります。

OECD諸国と比較した高いホールセール料金が価格設定余地を圧迫

ニュージーランドのモバイル接続終端アクセスコストは1分あたり0.0799ユーロであり、OECDの平均0.04ユーロと比較して、MVNOが利用できる小売価格とホールセール料金の差が縮小しています。終端規制緩和に関する商業委員会の協議は継続中であり、近期的な価格の不確実性が残っています。高い投入コストにより、MVNOは細かいホールセールの粒度に依存する低価格の上限付き使用量プランではなく、速度制限付きの無制限バンドルを中心にサービスを構築せざるを得ません。既存事業者はホールセールマージンから利益を得ながら主要な割引を素早く模倣できるため、競争上の差別化が低下します。したがって、低価格への需要が高まる中でも、持続的な高いホールセールコストは積極的な市場シェア獲得に対する主要な制動要因であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがデジタルトランスフォーメーションを牽引

クラウドソリューションは2024年のニュージーランドMVNO市場シェアの69.51%を占めており、業界が独自ハードウェアから弾力的なAPI駆動型プラットフォームへと転換していることを反映しています。クラウドインフラの採用により、マルチテナント環境を通じた新しいサブブランドの迅速なオンボーディングが可能となり、初日から自動課金、アナリティクス、カスタマーケアをサポートします。クラウド展開に関するニュージーランドMVNO市場規模は、Advantaiなどのパートナーがデジタルエントリーのサービス有効化を加速するネットワークスライシングオーケストレーションを統合するにつれ、2030年までCAGR 9.77%で拡大する見込みです。パブリッククラウドネイティブスタックを使用する事業者は大規模な初期設備投資を回避し、リソースをマーケティングと製品差別化に振り向けることができます。

オンプレミスソリューションは、データ主権やエネルギー課金プラットフォームとのカスタム統合を必要とする公益事業者やエンタープライズ中心のMVNOの間で引き続き重要です。これらの展開は設備投資が高くなりますが、セキュリティとサービスロジックに対するより深いコントロールを提供し、Contact、MercuryおよびNovaによるエネルギーバンドリングに適しています。しかし、クラウドセキュリティ認証の成熟とローカルアベイラビリティゾーンの整備により、データレジデンシーに関する従来の懸念が払拭されつつあります。予測期間中、保守的な企業でさえ製品サイクルを短縮するために非コアワークロードをマネージドクラウドMVNOプラットフォームに移行することが期待されます。

運営モード別:リセラー優位の中でフルMVNOが台頭

リセラーおよびライトMVNOは2024年のニュージーランドMVNO市場シェアの59.87%を占め、資産軽量型の市場参入ルートを求める初期参入者を引き付けています。しかし、フルMVNOはCAGR 20.48%を記録すると予測されており、サービスイノベーションとデータ所有権が長期的な差別化に不可欠となる中、運営形態の中で最も速い成長を示しています。フルコントロールへの移行により、カスタム価格エンジン、プライベートラベルVoLTE、5Gネットワークスライス管理が可能となり、リセラーには実現できない機能が解放されます。

この転換は、エネルギー公益事業者が既存の課金関係を活用してモバイル接続をアップセルする業界横断的な融合も反映しています。フルMVNOのステータスにより、これらのジェンテイラーは顧客データを包括的に管理し、高度なアナリティクスを適用してバンドル割引と信用リスクを最適化できます。初期投資は高くなりますが、ホールセールボリューム割引やデバイスファイナンシングや保険などの付随収益を通じて、時間の経過とともにマージンが改善されます。その結果、少なくとも3つの新しい公益事業者支援の参入者がネットワークコアのアップグレードを完了するにつれ、フルMVNOに帰属するニュージーランドMVNO市場規模は2030年までに意味のある規模に達する見込みです。

加入者タイプ別:エンタープライズとIoTの成長がコンシューマーベースを超えて加速

コンシューマーアカウントは2024年に81.88%のシェアで優位を占めていますが、IoT専用回線はCAGR 27.74%で成長し、他のすべてのセグメントを上回ると予測されています。IoTソリューションに関連するニュージーランドMVNO市場規模は、低データ量での全国カバレッジを必要とする農業センサー、コネクテッドロジスティクス、ヘルスケアテレメトリから恩恵を受けます。MVNOはSIM管理ポータルとアナリティクスダッシュボードをバンドルし、資産追跡とコンプライアンスに関するエンタープライズの課題に対応できます。

エンタープライズモビリティは、企業が複数年のキャリアロックインなしに統合コミュニケーションとモバイルデバイス管理を求める中で、追加的な成長機会を提供します。SD-WAN、プライベートAPN、SLAに基づくデータスライスを提供できるフルMVNOは、プレミアムARPUセグメントを獲得できます。価格感応度の高いコンシューマーが絶対的な接続数を牽引し続ける一方、IoTおよびエンタープライズ契約はより高いライフタイムバリューを提供し、ディスカウント中心のコンシューマーチャーンに起因する収益の変動を平滑化します。

アプリケーション別:セルラーM2Mアプリケーションが次世代成長を牽引

ディスカウントプランは2024年のニュージーランドMVNO市場の43.88%を占めており、MVNOを低価格代替として捉える歴史的な認識を裏付けています。しかし、セルラーM2Mソリューションは最も急速に拡大するアプリケーションカテゴリとなり、CAGR 27.19%を達成すると予測されています。産業オートメーション、公益事業メータリング、スマートシティ展開は、3つのホストネットワークすべてで利用可能なNB-IoTおよびLTE-M機能と連携する低消費電力広域サービスを必要としています。

MVNOは高度なデバイス管理、ファームウェアアップデート、アナリティクスレポートを重ねることで、接続性を超えた価値を獲得できます。一方、ディスカウントの音声・データバンドルは、既存事業者のサブブランドが主要なオファーを素早く複製するにつれてコモディティ化に直面しています。成長を維持するため、MVNOは技術統合の深さがファストフォロワーの競争を抑制するM2Mなどの高マージン垂直市場へとピボットしています。

ネットワーク技術別:衛星統合が農村部の接続性を変革

4G/LTEは依然として2024年のニュージーランドMVNO市場シェアの71.12%を占めています。しかし、衛星対モバイルサービスは予測CAGR 40.06%で成長軌道をリードしています。One NZは2024年12月に30万人以上の対象ユーザーに対してStarlinkダイレクト・トゥ・モバイルメッセージングを有効化しました。このマイルストーンは、MVNOが農村部の鉄塔設備投資を負担することなく全国規模のリーチのためにパートナーシップを結べることを示しています。

5Gネットワークの変革は都市部の回廊で継続しており、ゲーミング、AR、エンタープライズビデオコラボレーション向けの高スループットスライスを可能にしています。同時に、2025年に予定されている2G/3Gのサンセット計画により、レガシーのマシン・ツー・マシンデバイスはLTE-MまたはNB-IoTキャリアへの移行を迫られます。セルラー、衛星、Wi-Fiオフロードを組み合わせたマルチアクセス配信をオーケストレートできる立場にあるMVNOは、純粋な価格ではなくカバレッジの回復力で差別化できます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルファースト戦略が市場の進化を支配

デジタル専用チャネルは2024年のニュージーランドMVNO市場規模の55.91%を占め、2030年までCAGR 9.88%で成長すると見込まれています。オンライン中心のGTMモデルは、自動KYC、eSIM有効化、セルフサービスケアを活用して獲得コストを最小化します。EコマーススペシャリストのMighty Apeは、Mighty Mobileのロールアウト後数週間以内に数千人のユーザーをオンボーディングすることでこのスケーラビリティを実証しました。

従来型小売は、物理的なデバイスバンドルや本人確認を必要とする人口層にとって引き続き不可欠です。キャリア所有のサブブランドストアは、顧客が既存事業者グループを離れることなくディスカウントプランに切り替えられるハイブリッドの拠点として機能します。それでも、2026年までに銀行グレードのリモートID確認と組み込みSIMプロビジョニングが主流となるにつれ、全体的なチャネルミックスはデジタルへと傾いています。

地理的分析

520万人という分散した人口がニュージーランドの地域別接続経済を形成しています。オークランドやウェリントンなどの都市ハブは、密度の高い学生層と専門職人口のおかげで高いARPUポテンシャルを持っています。Ooklaは2024年上半期にウェリントンのモバイルダウンロード速度の中央値を94.26 Mbpsと計測しており、全国最速です。ホストネットワークを選択するMVNOは、一貫したパフォーマンスを求める大都市圏向けにゲーミンググレードまたはストリーミンググレードのバンドルを調整できます。

ハミルトン、クライストチャーチ、タウランガを含む地方都市は、コスト感応度と十分な4Gカバレッジが交差する成長する郊外を占めています。Rocket Mobileなどのディスカウント系MVNOは、クラウド課金を活用して大規模な小売オーバーヘッドなしにプロモーションチャーンコストを吸収しながら、ソーシャルメディア広告と紹介キャンペーンを通じてこれらの市場をターゲットにしています。

農村部のカバレッジギャップは、山岳地形がマクロタワーの経済性を妨げるウェストコースト、コロマンデル、中央オタゴで依然として続いています。Starlinkダイレクト・トゥ・モバイルと2degreesのAST SpaceMobileパイロットは、これらのギャップを埋め、農業・観光コミュニティの間で基本的な音声・メッセージングサービスへの潜在需要を解放することを約束しています。衛星メッセージングが信頼性を証明すれば、MVNOは全国的な「カバレッジブラックスポットゼロ」保証を市場に打ち出し、単なる低価格プレイヤーではなく信頼性のリーダーとして自社を再ポジショニングできます。

競争環境

Spark、One NZおよび2degreesの構造的な優位性により、MVNOは全体接続数の1〜2%のシェアをめぐって競争しています。SparkのディスカウントサブブランドであるSkinnyだけで、すべての独立系MVNOを合わせた販売数を上回っており、既存事業者が収益を手放すことなく自社ベースをセグメント化する能力を示しています。商業委員会の監視は、サブブランドの価格戦略がサービスベースの競争を損なうかどうかを評価し続けていますが、現時点では価格規制の措置は課されていません。

独立系参入者は2つの大きな戦略に従っています。1つ目は純粋な価格破壊であり、2024年8月に開始されたRocket MobileのNZD 30無制限プランに見られます。2つ目は業界横断的なバンドリングを活用するもので、Contact Energy、MercuryおよびNovaが電力プランにモバイル利用枠を含めることで、家庭のARPUを向上させ、規制された電力市場でのチャーンを削減しています。エネルギー小売業者は、追加サービスをシームレスに統合する既存のカスタマーケアプラットフォームから恩恵を受け、損益分岐点までの時間を短縮しています。

テクノロジーが均等化要因となっています。AdvantaiなどのクラウドMVNEはホワイトラベルのネットワークコアを提供し、eSIMプロビジョニングは流通コストを削減します。既存ネットワーク事業者はホールセール収益を通じてこれらのサービスを収益化しながら、サブブランドの刷新を加速することで小売回線も守っています。予測期間中、特に公益事業者がより良いホールセール価格に必要な10万回線の閾値を超えて加入者ベースを拡大するために小規模MVNOを買収または合併する場合、セクターの統合は十分に起こり得ます。

ニュージーランドモバイル仮想ネットワーク事業者(MVNO)業界リーダー

Kogan Mobile

Warehouse Mobile

Mighty Mobile

Rocket Mobile

Zeronet Mobile

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Kogan Mobileは、デバイス認証の制約を理由に国内市場でのeSIMサポートを提供しないことを確認しました。

- 2025年3月:One NZはAdvantaiとパートナーシップを締結し、API豊富なプラットフォームツールを通じてMVNOのオンボーディングを加速しました。

- 2025年3月:商業委員会はモバイル接続終端アクセスサービス(MTAS)の規制緩和の可能性に関する正式なレビューを開始しました。

- 2025年1月:Kogan Mobileは「数万人」の顧客を突破し、3つのMNOとSkinnyに次ぐ第5位のモバイルプロバイダーとして位置づけられました。

ニュージーランドモバイル仮想ネットワーク事業者(MVNO)市場レポートの調査範囲

| クラウド |

| オンプレミス |

| リセラー |

| サービスオペレーター |

| フルMVNO |

| ライト/ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランドストア |

| サードパーティ/ホールセール |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービスオペレーター | |

| フルMVNO | |

| ライト/ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランドストア | |

| サードパーティ/ホールセール |

レポートで回答される主要な質問

2030年のニュージーランドMVNOサービスの予測収益はいくらですか?

このセクターは2030年までにUSD 2億1,100万に達すると予測されており、2025年から2030年にかけてCAGR 6.15%を反映しています。

代替事業者の中で最も急速に成長しているネットワーク技術はどれですか?

One NZのStarlinkダイレクト・トゥ・モバイルコラボレーションによって後押しされた衛星/NTN回線は、2030年までCAGR 40.06%を記録すると見込まれています。

MVNO接続総数に占めるコンシューマーシェアはどのくらいですか?

コンシューマーは2024年時点でアクティブ回線の81.88%を占めています。

今後5年間で最も急速に拡大する運営形態はどれですか?

フルMVNOは、ブランドがより深いサービスコントロールを求める中でCAGR 20.48%で成長すると予測されています。

MVNOが最も強い地理的普及を見せているのはどこですか?

オークランドとウェリントンは密度の高い人口と高いデータ需要により普及をリードしており、農村部の成長は衛星カバレッジの拡大にかかっています。

最終更新日: