英国モバイル仮想ネットワーク事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

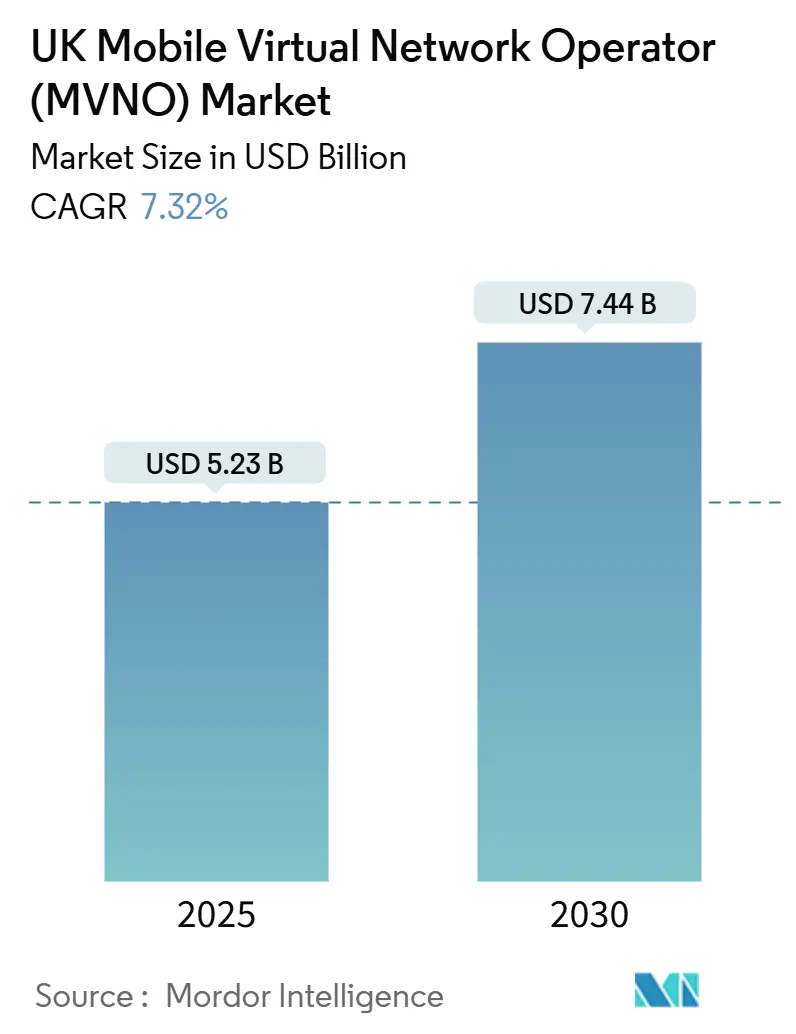

| 市場規模 (2025) | 5.23 十億米ドル |

| 市場規模 (2030) | 7.44 十億米ドル |

| 成長率 (2025 - 2030) | 7.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国モバイル仮想ネットワーク事業者(MVNO)市場分析

英国モバイル仮想ネットワーク事業者市場規模は2025年に52億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.32%で2030年までに74億4,000万米ドルに達する見込みです。加入者数ベースでは、市場は2025年の2,019万加入者から2030年には2,618万加入者へと、予測期間(2025年~2030年)にCAGR 5.34%で成長する見込みです。

持続的な卸売5G価格の低下、eSIM主導のデジタル参入モデル、および消費者寄りの規制姿勢が仮想事業者の成長を加速させる一方、競争上の交渉力を再編しています。2025年に完了したVodafone-Three合併により、ホストネットワークのプールは4社から3社に縮小しましたが、OFCOMが義務付けた条件のもとで、MVNO寄りのアクセス条件が36か月間固定され、サービスコストが低下し、積極的な価格設定が促進されています [1]Fierce Network、「VodafoneとThree UKが2年越しで200億ドルの合併を完了」、fierce-network.com。Virgin Media O2による3億4,300万ポンドのスペクトラム取得は、交渉の場に新たなミッドバンド容量を投入することで卸売競争をさらに激化させました [2]Telecoms.com、「VMO2がVodafoneThreeとの3億4,300万ポンドのスペクトラム取引を完了」、telecoms.com。2025年1月より施行されたインフレ連動型の契約途中価格引き上げの全国禁止などの並行する規制措置は、価格の透明性を向上させ、乗り換えの障壁を低下させ、英国MVNO市場のすべての参加者にとって対象顧客基盤を拡大しました [3]ISPreview、「OFCOMが一部の契約途中ブロードバンド価格引き上げ禁止計画を承認」、ispreview.co.uk 。

主要レポートのポイント

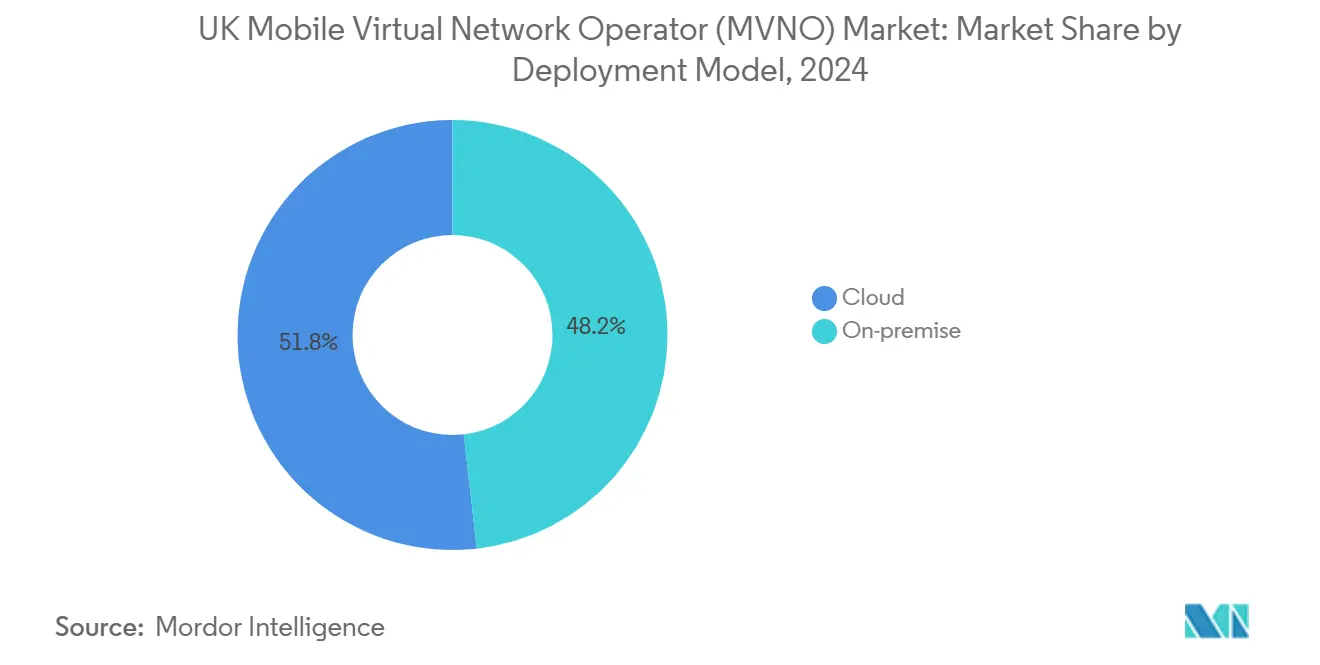

- 展開モデル別では、クラウドソリューションが2024年の英国MVNO市場規模の51.80%を占め、2030年までCAGR 14.82%で拡大する見込みです。

- 運営モード別では、フルMVNOが2024年の英国MVNO市場シェアの58.00%を獲得し、2030年までCAGR 9.39%で拡大しています。

- 加入者タイプ別では、コンシューマー接続が2024年の収益シェアの81.80%を占め、一方でIoT専用回線は2025年から2030年にかけて最速のCAGR 23.49%を記録する見込みです。

- アプリケーション別では、その他のアプリケーションが2024年の収益シェアの31.00%を占め、一方でセルラーM2Mは2025年から2030年にかけて最速のCAGR 18.26%を記録する見込みです。

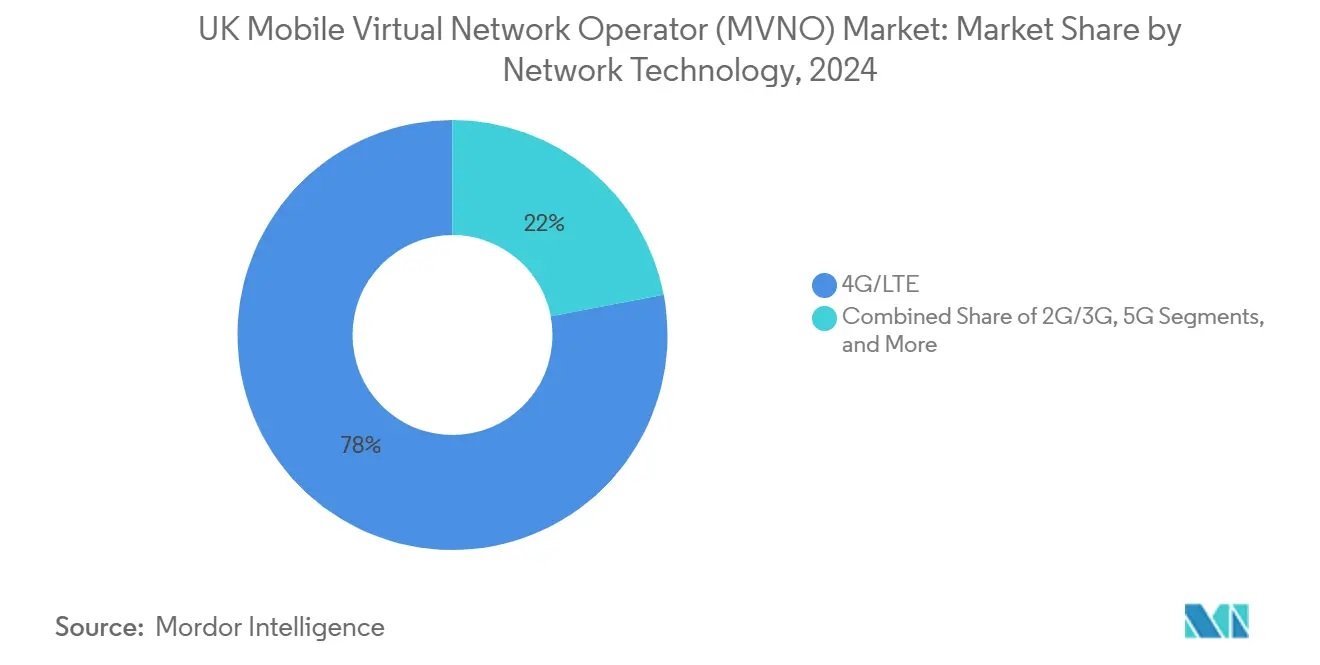

- ネットワーク技術別では、4G/LTEが2024年に78.00%のシェアで引き続き優位を保ち、衛星/NTNは2030年までCAGR 88.39%で急増する見込みです。

- 流通チャネル別では、オンラインおよびデジタル専用ルートが2024年の収益シェアの42.00%を占め、2030年までCAGR 15.36%で成長しています。

英国モバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 卸売5Gアクセス価格の低下の進行 | +1.2% | 英国全土、都市部に集中 | 中期(2~4年) |

| 公正利用とローミング透明性に関する規制圧力 | +0.8% | 英国全土、EU規制との整合 | 短期(2年以内) |

| 参入障壁を低下させるeSIM優先デジタルブランド | +1.5% | 英国全土、ロンドンおよび主要都市での採用が高い | 短期(2年以内) |

| 光ファイバー/クアッドプレイバンドルからのコンバージェンス需要 | +1.1% | 英国全土、郊外市場でより強い | 中期(2~4年) |

| 民族系/在外居住者の送金回廊の成長 | +0.7% | ロンドン、バーミンガム、マンチェスター、レスター | 長期(4年以上) |

| ブレグジット後のエンタープライズIoTプライベートラベルニッチ | +0.9% | 英国全土、工業地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

卸売5Gアクセス価格の低下の進行

VodafoneThree合併に関連する規制上の約束により、新たに設立された事業者は2028年まで卸売5G料金を「公正かつ合理的」に維持することが義務付けられ、ネットワークスライシングなどのスタンドアロン5G機能への仮想アクセスを事実上補助しています [4]CMS、「英国における5G規制と法律」、cms.law。同時に、Virgin Media O2による78.8 MHzのミッドバンドスペクトラムを3億4,300万ポンドで取得したことにより、英国MVNO市場全体で下方への価格圧力をもたらす競合する卸売チャネルが生まれました。現在3,300か所以上のスタンドアロン5Gサイトが稼働しており、MVNOは無線ハードウェアへの投資なしにプレミアムな低遅延機能に即座にアクセスできます。入力コストの低下は消費者向け料金に波及し、無制限データプランの普及を広げ、英国MVNO市場の成長軌道を強化しています。

eSIM優先デジタルブランドによる参入障壁の低下

VodafoneのeSIM GoとのAPI主導のパートナーシップにより、資格を持つ企業は数か月ではなく数週間でMVNOを立ち上げることができ、立ち上げ予算を約40%削減できます。VOXIの2024年12月のeSIMロールアウトにより全国で当日アクティベーションが可能となり、Ymobileは国内初のデータ主導型eSIM専用事業者としてデビューしました。デバイスの対応も進んでおり、eSIM対応スマートフォンは2028年までに58%のシェアに達すると予測され、デジタルネイティブなサービスの対象基盤が拡大しています。その結果、英国MVNO市場全体で競争が激化し、料金革新が加速しています。

光ファイバー/クアッドプレイバンドルからのコンバージェンス需要

Virgin Media O2のVoltプロポジションは、デュアルサービス世帯にモバイルデータとブロードバンド速度の2倍のブーストを提供し、純粋な価格割引ではなくバンドル価値が解約率の低下と収益向上を促進することを証明しています。GiffgaffのNexfibre経由の500 Mbps光ファイバートライアルは、低コストブランドでさえ固定モバイルコンバージェンスに戦略的意義を見出していることを示しています。バンドル顧客の解約率は35%低く、ライフタイムバリューが安定し、MVNOが差別化されたサービスに再投資できるようになり、英国MVNO市場の収益拡大を持続させています。

ブレグジット後のエンタープライズIoTプライベートラベルニッチ

OFCOMの共有アクセスライセンスは2019年以降、1,500件以上のローカライズされた3.8~4.2 GHzライセンスを発行しており、MVNOに産業キャンパス向けのスペクトラム自律性を与えています。VerizonとNokiaは、25億ポンド相当の長期契約のもとでThames Freesportの物流ゾーン全体に6つのプライベート5Gネットワークを構築しており、エンタープライズニッチの収益の深さを示しています。これらの垂直展開により、MVNOは小売価格競争から隔離されたサービスレベル契約に裏付けられた高マージンの収益を得ることができます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの 影響予測 | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| MVNOに転嫁されるスペクトラム再編コストの増大 | -0.9% | 英国全土、高密度都市部でより高い影響 | 中期(2~4年) |

| バンドル外データに対するOFCOM義務付けの価格上限 | -0.6% | 英国全土 | 短期(2年以内) |

| 2026年以降の5G SAの卸売可用性の制限 | -1.1% | 英国全土、農村部に集中 | 長期(4年以上) |

| 詐欺/SIMスワップコンプライアンスコストの増大 | -0.8% | 英国全土、国際MVNOでより高いコスト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

MVNOに転嫁されるスペクトラム再編コストの増大

OFCOMは2029年4月までに未ペアの2,100 MHzライセンスを取り消し、今後の26 GHzおよび40 GHzバンドのオークション保証金を10万ポンドから100万ポンドに引き上げ、ホストMNOの年間スペクトラム料金を推定3億2,000万ポンド引き上げます。過去の事例では、通信事業者は12~18か月分の増分スペクトラムコストを卸売料金に直接転嫁することが示されています。コスト重視のMVNOにとって、この波及効果はマージン圧縮を脅かし、英国MVNO市場内のサービス革新を遅らせる可能性があります。

詐欺/SIMスワップコンプライアンスコストの増大

イングランドおよびウェールズでは現在、SIMファーム悪用に対して無制限の罰金が科せられており、MVNOは強化された本人確認(KYC)チェック、生体認証、およびトラフィック監視プラットフォームを導入することが求められています。中堅事業者の導入費用は200万ポンドから500万ポンドに上り、継続的な分析コストがEBITDAマージンを圧迫しています。LycamobileのVAT紛争5,100万ポンドは、コンプライアンス上の失敗による財務的リスクを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがスケールの優位性を拡大

クラウドホスト環境は2024年の英国MVNO市場規模の51.80%を占め、CAGR 14.82%により2030年まで最も急成長する展開の選択肢となっています。GigsなどのベンダーのAPIファーストプラットフォームにより、非通信ブランドが数週間で接続性を組み込むことができ、英国MVNO市場全体での競争圧力が高まっています。フルスタッククラウド制御により、事業者はAIベースのサポートを実装できます。VOXIの生成型チャットボットは初回解決率を向上させながらライブエージェントの負荷を削減しました。オンプレミス展開は、厳しく規制された、または遅延に敏感な産業用IoTのケースでは依然として支持されていますが、パブリッククラウドのセキュリティ認定が向上するにつれて相対的なシェアは低下するでしょう。

クラウド採用はまた、料金バンドルを継続的にテストするダイナミックプライシングエンジンを支え、英国MVNO市場における獲得コスト効率の維持に不可欠です。低い設備投資負担と弾力的なスケーリングにより、季節的なトラフィックの急増が平準化され、期間限定のプロモーションキャンペーンを実施するコンシューマー重視のブランドにとって重要です。

運営モード別:フルMVNOがリーダーシップを強化

フルMVNOは2024年の収益の58.00%を支配し、柔軟なサービスパッケージングを可能にするコアネットワーク要素の所有により、2030年まで年率9.39%で成長します。iD Mobileはデータロールオーバーと包括的なEUローミングを追加した後、200万回線を突破しました。これらの機能は、より軽量なMVNOモデルでは複製が困難です。リセラーMVNOは、迅速な市場参入を必要とするセレブリティや小売ブランドにとって魅力的ですが、スケールが頭打ちになると卸売マージンの露出が収益性を制限します。サービスオペレーターハイブリッドはギャップを埋めますが、コンプライアンスオーバーヘッドの増大に直面しており、より多くのプレイヤーがフルスタック制御に向かっています。

規制の対称性も改善されており、OFCOMはホストネットワークと仮想ネットワーク全体に多くのコアネットワークコンプライアンスフレームワークを均一に適用し、すでに独自のHLR/HSSプラットフォームを管理しているMVNOに報いています。このダイナミクスは、英国MVNO市場内でフルMVNOの市場支配力をさらに強固にしています。

加入者タイプ別:コンシューマー基盤が優位、IoT回線が急増

コンシューマーは2024年の収益の81.80%をもたらし、音声データバンドルと端末割賦が依然として収益性が高いことを証明しています。しかし、IoT回線はセクター最速のCAGR 23.49%で成長し、英国MVNO市場を車両テレマティクス、スマートメータリング、物流追跡の垂直市場へと拡大します。Virgin Media O2は2024年末に4,570万の総接続数を記録し、IoTを主要な成長ベクターとして挙げています。エンタープライズ回線は戦略的な中間点を占めており、数量はコンシューマー合計に及びませんが、ARPUは高く解約率は低いです。全体として、加入者タイプの多様化は収益の周期性を緩和し、英国MVNO市場全体での収益化経路を広げます。

企業のサイバーセキュリティとデータ居住ルールに対する精査は、きめ細かいSIMレベルのポリシー制御を提供するMVNOを優遇し、インダストリー4.0フレームワークにおける関連性を高めます。このポジショニングは製造業ハブにおける国家デジタルトランスフォーメーション資金計画と一致し、長期的なIoT採用を促進します。

アプリケーション別:セルラーM2Mが産業デジタル化を加速

フィンテックバンドルやコミュニティ重視のプランを含むその他のアプリケーションカテゴリーは2024年の価値の31.00%を占め、サービス設計における継続的な創造性を示しています。セルラーM2Mは、より小さな基盤を代表しますが、固定パブリックIPと保証された遅延を要求する工場自動化やスマートシティプロジェクトに牽引され、2030年までCAGR 18.26%で急成長しています。BetterM2MのスタティックIPを備えた無制限5Gプランは、ニッチな機能に対してクライアントが支払うプレミアムを示しています。ディスカウント音声中心のサービスは価格に敏感な家族の間で根強く、ビジネスアプリケーションは中間層のARPUを確保しています。

ネットワーク技術別:衛星・地上統合がカバレッジの計算を再編

4G/LTEは2024年のトラフィックの78.00%を依然として支えていますが、スタンドアロン5Gの採用は卸売料金の引き下げにより加速しています。衛星/NTNサービスは、Virgin Media O2が農村部の不感地帯を解消するためにStarlinkバックホールを展開するにつれ、CAGR 88.39%を記録すると予測されています。O2のノーサンバーランドでのダイレクト・トゥ・セルパイロットは、遠隔地カバレッジの実現可能性の生きた証拠を提供しました。Eutelsat OneWebは2025年2月に英国初の5G NTNトライアルを完了し、間もなく商業展開が始まることを示しています。NTN対応端末が2027年から2028年にかけて大衆市場に到達するにつれ、カバレッジの経済性はハイブリッドアーキテクチャにさらに傾き、全国規模のMVNO間の競争均衡を強化するでしょう。

流通チャネル別:デジタル専用ルートがバリューチェーンのマージンを獲得

オンライン/デジタル専用チャネルは2024年の収益の42.00%を生み出し、CAGR 15.36%で上昇しています。Ymobileが物理的な接点なしに立ち上げたことで、データ重視のeSIM専用プロポジションが若い世代に響くことが確認されました。物理的なSIMの物流を排除することで獲得コストが約30%削減され、より充実したロイヤルティ報酬の財源となり、オンボーディングが迅速化されます。これらは英国MVNO市場の継続的な価格・価値競争における重要な武器です。実店舗は端末割賦と対面サポートのために存続しますが、端末メーカーが消費者直販のオンライン販売を推進するにつれ、その相対的なシェアは引き続き低下するでしょう。

地理的分析

英国MVNO市場はホストネットワークのローミング協定を通じて人口の99%をカバーしていますが、収益密度は地域によって異なります。グレーターロンドンだけで、5G無制限プランをいち早く採用する裕福でデータ消費量の多いユーザーが集中しているため、総売上高の4分の1以上を占めています。バーミンガム、マンチェスター、レスターは高マージンの国際通話トラフィックを支え、国際回廊の継続的な活力を反映しています。スコットランド農村部と北アイルランドは歴史的に不安定な電波状況に悩まされてきましたが、現在は共有農村ネットワークの鉄塔とLEO衛星バックホールの恩恵を受けており、Virgin Media O2はハイランド地方でのカバレッジ迅速化のためにヘリコプターで空輸したeNodeBさえ使用しました。

ウェールズは、2025年末までに4Gの95%可用性達成を目指した10億ポンドの官民投資の恩恵を受け、ユーティリティバンドルを専門とする小規模MVNOの潜在的な加入者基盤を拡大しています。北部の工業地帯では、プライベート5Gキャンパスネットワークがスマートファクトリーのアップグレードを支援し、エンタープライズ重視のMVNOがカスタマイズされたSLAを提案できるようにしています。OFCOMの卸売アクセスコードにおける地理的均等条項により、MVNOはいかなる郡においてもコストを理由にサービスを拒否されることはなく、全国的な均一性を強化し、英国MVNO市場における消費者の信頼を高めています。

競争環境

市場競争は激しいながらも適度に分散しています。収益は、2024年に10億ポンドの売上高を突破した食料品系のTesco Mobileから、月額12.50ポンドの汎欧州プランを目指すフィンテック新参者のRevolut(レボリュート)まで、多くの手に渡っています。技術革新が中核的な武器であり、VOXIのAIチャットボットが封じ込め率を向上させカスタマーケアの運営費を削減する一方、Utility Warehouseはエネルギー・ブロードバンド・モバイルのバンドルを活用して一つのアカウントで家計費を削減しています。

統合は続いており、Lebaraの2024年のWaterland PEへの売却とLycamobileの縮小した事業規模は、デジタルネイティブな参入者にとっての買収ターゲットを生み出しています。eSIMオーケストレーションとネットワークスライシングにおける特許活動は、MVNOがサービス品質ティアをマイクロセグメント化できるソフトウェア企業へと進化し、小売価格の侵食に対してマージンを守っていることを示しています。OneWebやStarlinkとの衛星コラボレーションは、最小限の設備投資でMVNOに独自の農村リーチを与えることで、もう一つの差別化要因となっています。コンバージェンス、AI運用、ハイブリッドネットワークアクセスを習得した企業が、英国MVNO市場において音声価格割引業者を凌駕するでしょう。

英国モバイル仮想ネットワーク事業者(MVNO)業界リーダー

Tesco Mobile Limited

giffgaff Limited

Sky Mobile Services Limited

Lycamobile USA Inc.

Lebara Mobile

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:VodafoneThreeが150億ポンドの合併を完了し、2,700万顧客を擁する英国最大のホスト事業者を形成し、2034年までに全国99%の5Gカバレッジに向けて110億ポンドを投資することを約束しました。

- 2025年6月:Virgin Media O2が3億4,300万ポンドで78.8 MHzのスペクトラムを確保し、4Gおよび5G容量を強化しながらネットワーク共有協定を延長しました。

- 2025年6月:VerizonとNokiaがThames Freesportの1,700エーカーにわたって6つのプライベート5Gネットワークを展開する契約を獲得し、5,000の雇用と産業自動化目標を支援します。

- 2025年4月:Revolut(レボリュート)が英国・ドイツのMVNO計画を発表し、月額12.50ポンドで無制限通話、テキスト、20 GBローミングをバンドルします。

- 2025年4月:Giffgaffが月額10ポンドでNexfibre経由の500 Mbps光ファイバーブロードバンドの500顧客トライアルを開始しました。

- 2025年1月:O2がStarlinkリンクを使用してCraster村に4Gを提供し、実用的な衛星・地上統合を実証しました。

英国モバイル仮想ネットワーク事業者(MVNO)市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー/ライト/ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランド店舗 |

| サードパーティ/卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー/ライト/ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランド店舗 | |

| サードパーティ/卸売 |

レポートで回答される主要な質問

英国MVNO市場の現在の規模は?

英国MVNO市場規模は2025年に52億3,000万米ドルに達し、2030年までに74億4,000万米ドルに達すると予測されています。

英国における仮想事業者の予想成長率は?

総収益は2025年から2030年にかけてCAGR 7.32%で成長すると予測されており、卸売5Gコストの低下とeSIM採用が支えています。

どの運営モデルがセグメントをリードしていますか?

フルMVNOは2024年の収益シェアの58.00%を占め、インフラ制御の優位性により2030年までCAGR 9.39%で拡大しています。

eSIM専用ブランドが注目を集めている理由は?

ESIMプロビジョニングにより立ち上げコストが約40%削減され、即時アクティベーションが可能となり、2028年までに58%の普及率に達すると見込まれるデバイス互換性の向上と一致しています。

衛星接続は英国の仮想事業者にどのような影響を与えますか?

衛星/NTN回線は、StarlinkとOneWebのバックホールが農村部の不感地帯を解消し、新たな鉄塔なしに緊急カバレッジを可能にするにつれ、CAGR 88.39%が見込まれています。

MVNOの成長を抑制する可能性のある課題は何ですか?

ホストMNOから転嫁されるスペクトラム再編費用と増大する詐欺対策コンプライアンスコストがマージンを圧迫する可能性がありますが、規制上の保護措置が競争の維持を目指しています。

最終更新日: