オランダのモバイル仮想ネットワーク事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

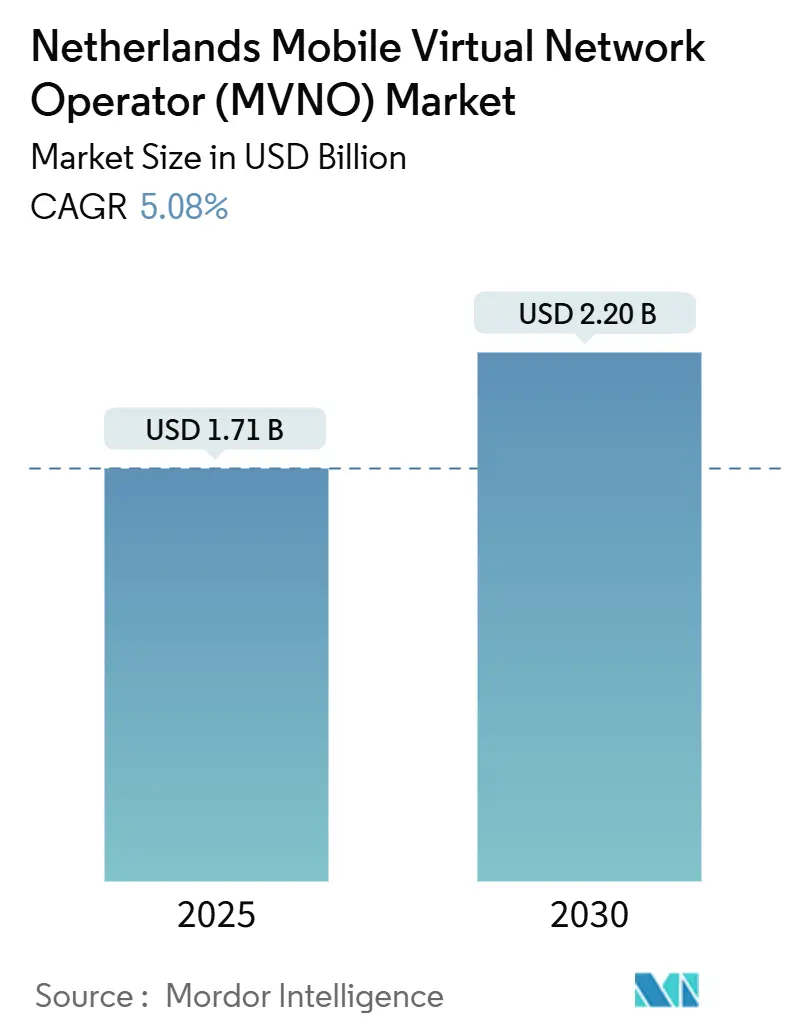

| 市場規模 (2025) | 1.71 十億米ドル |

| 市場規模 (2030) | 2.20 十億米ドル |

| 成長率 (2025 - 2030) | 5.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダのモバイル仮想ネットワーク事業者(MVNO)市場分析

オランダのモバイル仮想ネットワーク事業者市場規模は、2025年に17億1,000万USDと推定され、予測期間(2025年~2030年)中に5.08%のCAGRで2030年までに22億USDに達すると予測されています。加入者数の観点では、市場は2025年の284万加入者から2030年には333万加入者へと、予測期間(2025年~2030年)中に3.27%のCAGRで成長すると予測されています。

堅調な拡大は、有利なホールセールアクセス規制、加速する5G展開、およびコスト効率の高いプランへの需要増大に起因しており、これらが相まってオランダのMVNO市場をデジタルファースト接続戦略の試験場として強化しています。KPNによる2024年のYoufone買収に代表される競争的な再ポジショニングは、規模主導のシナジーへのシフトを示しており、IoTおよびeSIMの普及拡大はニッチ事業者向けのホワイトスペースセグメントを開拓しています。同時に、ネットワーク品質への高い期待、高額なスペクトラムコスト、および激化する価格競争がマージンを圧迫し続けており、事業者は料金ではなくサービス品質での差別化を余儀なくされています。

主要レポートのポイント

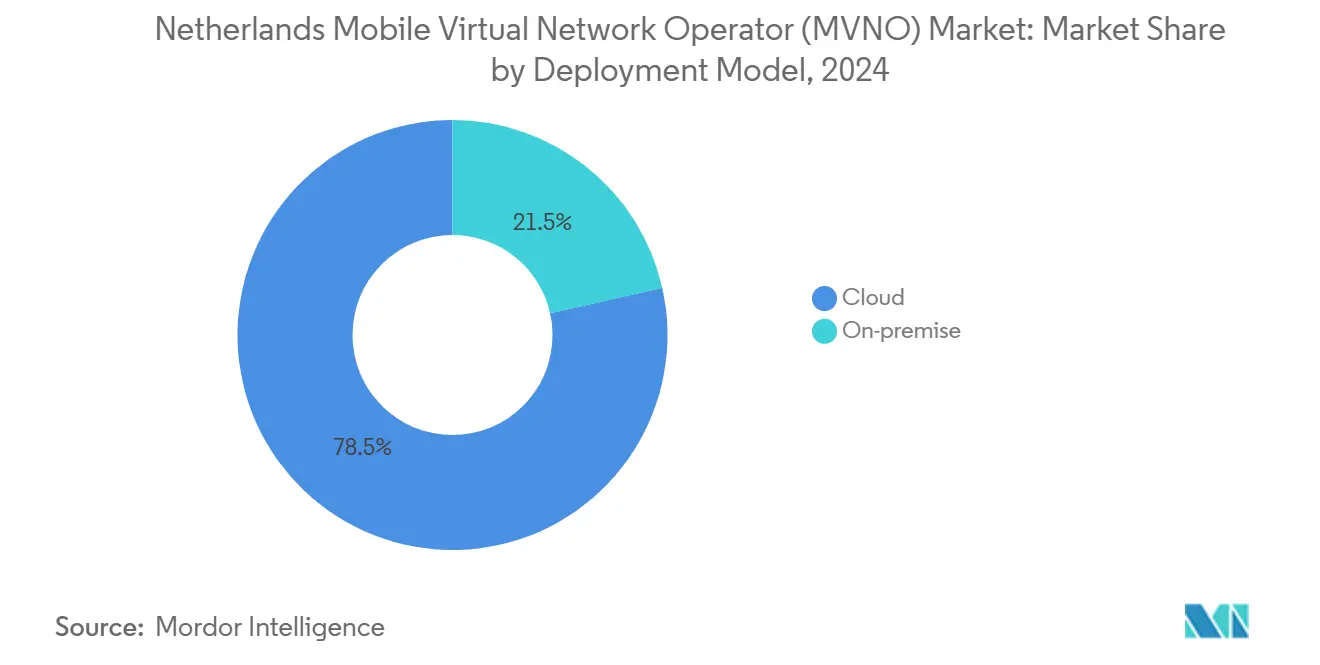

- 展開モデル別では、クラウドベースのソリューションが2024年のオランダMVNO市場シェアの78.50%を占め、2030年に向けて7.50%のCAGRで成長を牽引すると予測されています。

- 運営モード別では、リセラー・ライト・ブランドMVNOが2024年のオランダMVNO市場シェアの47.29%を占め、フルMVNOは2030年までに12.65%のCAGRで拡大すると予測されています。

- 加入者タイプ別では、コンシューマーユーザーが2024年のオランダMVNO市場規模の76.40%を占め、IoT専用接続は2030年に向けて19.24%のCAGRで拡大すると予測されています。

- アプリケーション別では、ディスカウントが2024年のオランダMVNO市場シェアの37.22%を占め、セルラーM2Mは2030年までに15.79%のCAGRで拡大すると予測されています。

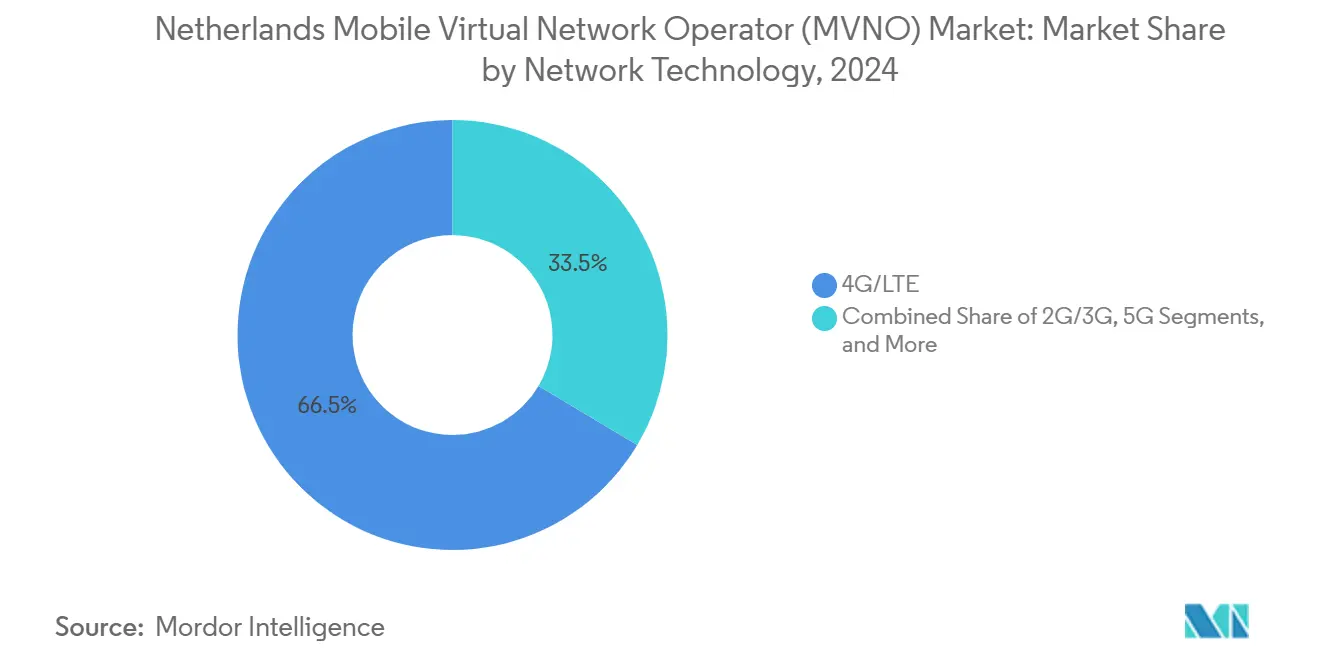

- ネットワーク技術別では、4G/LTEが2024年のオランダMVNO市場シェアの66.46%を占め、衛星・NTNソリューションは2025年から2030年にかけて84.45%のCAGRが見込まれています。

- 流通チャネル別では、オンライン・デジタル専用が2024年のオランダMVNO市場シェアの58.16%を占め、2030年に向けて8.10%のCAGRで成長を牽引すると予測されています。

オランダのモバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| コスト効率の高いモバイル プランへの需要増大 | +1.2% | 全国の都市クラスター | 短期(2年以内) |

| 5G展開の加速と有利な ホールセール条件 | +0.9% | ランドスタットの優位性 | 中期(2~4年) |

| IoT/M2M接続ニーズの増大 | +0.8% | 産業回廊 | 長期(4年以上) |

| デジタル専用ブランドを触媒するeSIM普及 | +0.7% | テクノロジーに精通した人口層 | 中期(2~4年) |

| プライベートモバイル ネットワークへの企業需要 | +0.6% | エンタープライズハブ | 長期(4年以上) |

| 政府の接続インクルーシビティプログラム | +0.4% | 社会経済的に課題を抱える地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5G展開の加速と有利なホールセール条件による参入障壁の低下

3.6 GHz帯オークションの完了により5Gスペクトラム供給が増加し、ホールセール価格が改善されたことで、MVNOはKPNのスタンドアロンネットワーク上で最大1 Gbpsのダウンリンク速度と14ミリ秒のレイテンシにアクセスできるようになりました [1]Juan Pedro Tomás、「オランダの通信事業者KPNが5G SAテクノロジーをテスト」、RCR Wireless News、rcrwireless.com。OdidoのOpensignalスコア78.8は、MVNOが現在商業化できる品質を示しており、ACMの義務付けにより非差別的アクセスが強制され、レガシーのボトルネックが解消されています。スペクトラム対応ホールセールパッケージの初期費用の低下により、チャレンジャーブランドは単なる再販から、かつてはコストのかかるコア展開を必要としたエンタープライズグレードのサービスへと転換できるようになっています。

IoT/M2M接続ニーズの増大が専門MVNOサービスを促進

KPN IoTはすでに195カ国で1,200万のM2M SIMを管理しており、機械中心の需要の爆発的な拡大を示しています。LPWANからプライベートLTEへの移行を進める企業は、デバイスライフサイクル管理、セキュアVPN、および垂直特化型アナリティクスのために専門MVNOに依存しています。UkkoverkotとV&M Telecomのバンド42プライベートLTEライセンスのようなパートナーシップは、専用接続への企業の投資意欲を示しており、オランダのMVNO市場をコンシューマー向け音声・データから産業オートメーションおよびスマート農業のニッチへと拡大しています。

eSIM普及によりデジタル専用チャレンジャーブランドが急速にスケール

グローバルのeSIM接続数は2025年までに10億台のスマートフォン、2030年までに69億台に達すると予測されています [2]Gregory Gundelfinger、「eSIM時代における成功のためのポジショニング」、thefastmode.com。Youfoneの2025年4月のeSIMローンチは、デジタルオンボーディングが物理的な流通コストを削減し、顧客獲得を加速させる方法を示しました。VodafoneとeSIM Goのパートナーシップは、数十のマイクロMVNOを生み出す可能性のあるプラットフォームアプローチを追加し、断片化を激化させています。オランダのMVNO市場において、eSIMは乗り換えの摩擦を低下させ、既存事業者はロイヤルティ主導の特典とシームレスなアプリ体験の強化を迫られています。

プライベートモバイルネットワークへの企業需要がエンタープライズとMVNOのパートナーシップを促進

KPNが工場や物流拠点向けにカスタマイズされたプライベート5Gサービスを発表した後、企業はミッションクリティカルなトラフィックにはパブリックスライスでは達成できない確定的なパフォーマンスが必要であることを認識しました。年金基金ABPとのインフラ分社化であるTowerCoは、MVNOがローカルカバレッジのためにリースできるニュートラルホスト資産を創出し、プレミアムSLAを可能にしています。その結果、エンタープライズMVNO契約にはセキュリティ、サービス品質ダッシュボード、およびオンプレミスエッジノードが含まれるようになり、コンシューマー価格競争から隔離された新たな収益源が生まれています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ARPUを圧迫する激化する価格競争 | –0.8% | 全国コンシューマー市場 | 短期(2年以内) |

| ホストMNOネットワーク品質への高い依存度 | –0.6% | MNOによって異なる | 中期(2~4年) |

| オンボーディングの摩擦を高める厳格なKYC/AML規制 | –0.4% | プリペイドセグメント | 短期(2年以内) |

| IPv4の不足とレガシープラットフォームへの高コストなIPv6移行 | –0.3% | レガシープラットフォーム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ARPUとマージンを圧迫する激化する価格競争

SIMオンリーのオファーは月額4.50ユーロから始まる一方、インフレ関連のホールセール値上げが続き、マージンを侵食しています。Odidoの2025年の3.2%値上げは、積極的な値引きにより比例した小売価格上昇につながっておらず、MVNOは極めて薄い収益性を強いられています。LebaraへのプライベートエクイティによるM&A関心は、OTTアプリに侵食されている音声中心モデルへの財務的圧力を浮き彫りにしています。

ホストMNOネットワーク品質と商業条件への高い依存度

2025年8月のOdidoの全国規模の障害はSimpelとBenのサービスを遮断し、ホールセールの脆弱性を浮き彫りにしました。KPNによるYoufone買収などの統合により、ホストネットワークのプールが縮小し、MVNOの交渉力が弱まっています。ローミング料金に関するEUの新たなコストモデルは、長期ホールセール契約にさらなる不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがデジタルトランスフォーメーションを牽引

クラウドベースの展開は2024年の収益の78.50%を占め、ソフトウェア定義コアにより事業者が四半期ではなく数週間でサービスを立ち上げられることを反映しています。クラウドプラットフォームのオランダMVNO市場規模は、AIを活用した課金とセルフサービスポータルが主流になるにつれ、2030年に向けて7.50%のCAGRで拡大すると予測されています [3]Netcracker Technology、「OdidoのFixed-Wireless Accessローンチをサポート」、netcracker.com。オンプレミスは厳格なデータレジデンシーを必要とする政府契約には引き続き関連性があるものの、新規参入者をペイアズユーグロークラウドへと傾けるキャペックスの障壁に直面しています。

クラウドの優位性はマルチテナントスライシングとローコンタクトオンボーディングも可能にし、IoTおよびエンタープライズ垂直市場におけるオランダMVNO市場の差別化に不可欠です。NetcrackerとOdidoのFixed-Wireless Accessに関するパートナーシップは、SaaSとして提供されるBSSが収益化までの時間を短縮し、MVNOがタワーを所有せずに5Gホットスポットとエッジサービスを収益化できることを示しています。

運営モード別:フルMVNOモデルが戦略的勢いを獲得

ライトMVNOは2024年に47.29%のシェアを保持しましたが、ブランドが番号リソースとIMSコアの自律性を求めるにつれ、フルMVNOは2030年までに12.65%のCAGRを達成する軌道にあります。オランダMVNO市場シェアの改善は、eSIMアクティベーション、ポリシー制御、および収束課金を管理するためにフルコアへアップグレードする事業者に起因しています。

移行のインセンティブには、ホールセール音声終端料金の上昇と差別化されたサービス品質の必要性が含まれます。ACMはMNOにシグナリングおよびRAN共有へのアクセスを提供することを義務付け、技術的なハードルを緩和しています。その結果、成功したリセラーがYoufoneの規模拡大戦略を模倣し、最終的な売却または買収に至る投資のはしご構造が生まれています。

加入者タイプ別:IoT専用接続が成長エンジンとして台頭

コンシューマープランは2024年の収益の76.40%を占めていますが、IoT接続は2030年に向けて19.24%のCAGRが予測されており、オランダMVNO市場規模への最も急速な追加となっています。物流および農業分野の企業は、一般的なコンシューマーMVNOがほとんど提供しない管理型SIMライフサイクルツールとAPIベースのプロビジョニングを求めています。

専門MVNOは低消費電力モジュールとマルチIMSIプロファイルを活用して、600以上のローミングパートナーにわたるカバレッジを保証し、デバイスの稼働時間SLAに対応しています。コンシューマーの成長は普及率が飽和に近づくにつれて安定化するため、事業者は複数年契約とより低いサポートオーバーヘッドを持つ機械中心の収益でチャーンをヘッジしています。

アプリケーション別:セルラーM2Mアプリケーションがイノベーションを牽引

ディスカウントプランは2024年の収益の37.22%を維持しており、価格に敏感なオランダのコンシューマー市場を反映しています。しかし、セルラーM2Mアプリケーションはスマートメーターの普及と産業用ロボティクスに牽引され、15.79%のCAGRが見込まれています。セルラーM2Mに関連するオランダMVNO市場規模は、SIM販売を超えてデバイス管理ポータルと組み込みアナリティクスにまで拡大しています。

POSターミナルからフィールドフォースタブレットに至るビジネスアプリケーションは、安定したARPUとデータセキュリティアドオンのクロスセル機会を提供し、ARやエッジゲーミングなどの「その他」のユースケースは、より広範な5G SAカバレッジを待ちながら新興段階にとどまっています。

ネットワーク技術別:衛星・NTNが接続革命に向けて準備

4G/LTEは2024年のトラフィックの66.46%を提供し、その広範なフットプリントとコスト効率を反映しています。しかし、衛星・NTNリンクは打ち上げコストの低下と3GPP Release 17の収束に乗り、84.45%のCAGRが予測されています [4]Barbara Pareglio、「モバイルと衛星の収束」、satellitetoday.com 。オランダMVNO市場の参加者はLEOコンステレーションと提携して海事および物流顧客向けのフォールバックカバレッジを提供し、地上障害に対するレジリエンスを高めています。

5Gの普及はキャリアアグリゲーションとネットワークスライシングを通じて進み、クラウドゲーミングや遠隔手術向けのプレミアムプランを可能にする一方、2G/3Gのサンセットにより農村部の5G FWAソリューション向けのスペクトラムが解放されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタル専用モデルが顧客獲得を再構築

オンラインチャネルは2024年に58.16%のシェアを獲得し、eSIMのクリックでアクティベートするジャーニーの恩恵を受けて8.10%のCAGRが予測されています。オランダMVNO市場の経済性は、店舗賃料を回避しチャットボットをティア1サポートに活用するデジタルブランドに有利です。実店舗はハンドセットバンドル購入者や高齢者向けに存続していますが、オムニチャネル体験が実店舗からデジタルへと移行するにつれてそのシェアは縮小しています。

Lyca Mobileのアプリ内チャージとeKYCは、民族コミュニティ向けのレガシーMVNOが関連性を刷新する方法を示しています。通信事業者のサブブランドはポップアップキオスクを試験的に導入し、低コスト運営とブランドの一貫性を融合させています。

地理的分析

コンパクトで高密度にネットワーク化されているにもかかわらず、オランダには物理的な距離ではなく社会経済的プロファイルによって形成されたマイクロ市場が存在します。ランドスタットのテック回廊は初期の5G SA展開の大部分を占め、エンタープライズMVNOパイロットと高ARPUデータプランの肥沃な土壌となっています。農村部の州では、深い屋内や沖合のカバレッジギャップが残る地域で衛星・地上ハイブリッドバンドルへの関心が高まっています。

16ユーロの社会料金に関する政府提案は、40万の低所得世帯をエントリーレベルのサービスに開放する可能性がありますが、オランダMVNO市場の価格フロアを圧迫する可能性もあります。ローミング依存の在外居住者人口にとって、アムステルダムはEU事業者間で自動切り替えするトラベルeSIMの流通ハブとして機能し、国境を越えた粘着性を高めています。

オランダのデジタルバックボーンにより、MVNOは都市規模でアナリティクスを展開し、超ローカルなプロモーションに活用できます。同様に、ホールセールローミング料金に関するEUの調和された規制は、オランダMVNOの海外展開を促進し、ホーム市場の運営上の卓越性を汎欧州成長への踏み台に変えています。

競争環境

オランダのMVNO市場は中程度の集中度を示しており、上位5社が合計収益の約55%を占めています。KPNによるYoufone買収はモバイルシェアを34%に押し上げ、規模とブランドエクイティに対するバリュエーションプレミアムを実証しました。

戦略的差別化はeSIMサポート、IoTオーケストレーション、およびホワイトラベルプラットフォームを軸に展開しています。VodafoneとGigsのコラボレーションにより、学生コレクティブからスポーツファンコミュニティまでのマイクロセグメント向けにほぼ即時のMVNOローンチが可能となり、参入障壁が低下しています。一方、OdidoのサービスダウンがSimpelとBenを停止させた際に依存リスクが表面化し、一部のデジタル専用プレイヤーはマルチIMSI冗長性の交渉を進めています。

今後を見据えると、Liberty GlobalのVodafoneZiggoへの関心は新たなホールセール関係を生み出すか、またはネットワークアクセスを制限する可能性があり、LebaraへのプライベートエクイティのバッキングはM&Aプレイを追う資本を示しています。長期的な産業契約に支えられたニッチIoT MVNOは、予測可能なキャッシュフローを求めるインフラファンドにとって魅力的な買収ターゲットになる可能性があります。

オランダのモバイル仮想ネットワーク事業者(MVNO)産業リーダー

Lebara B.V.

Lycamobile

Youfone Nederland B.V.

Simpel B.V.

Hollandsnieuwe (Vodafone Libertel BV)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Liberty GlobalがVodafoneのVodafoneZiggoにおける持分買収に向けた交渉を開始。

- 2025年1月:GroenLinks-PvdAが低所得ユーザー向けに16ユーロの低コストインターネット契約の義務化を提案し、すべての主要事業者を対象とした。

- 2024年12月:Odidoがインフレ調整を理由にモバイルおよび固定価格を3.2%引き上げ。

- 2024年8月:LebaraがWaterland Private Equityとパートナーシップを締結し、欧州展開を加速。

- 2024年4月:YoufoneがeSIMオンボーディングを導入し、顧客獲得を効率化。

オランダのモバイル仮想ネットワーク事業者(MVNO)市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー・ライト・ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星・NTN |

| オンライン・デジタル専用 |

| 従来型小売店 |

| 通信事業者サブブランド店舗 |

| サードパーティ・ホールセール |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー・ライト・ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星・NTN | |

| 流通チャネル別 | オンライン・デジタル専用 |

| 従来型小売店 | |

| 通信事業者サブブランド店舗 | |

| サードパーティ・ホールセール |

レポートで回答される主要な質問

2025年のオランダMVNOセグメントの推定価値は?

2025年には17億1,000万USDと評価されています。

2030年までのセクターの年間成長率の予測は?

5.08%のCAGRが予測されており、2030年までに収益は22億USDに達します。

現在収益を支配している展開モデルは?

クラウドベースの展開が2024年の収益の78.50%を占め、引き続きリードしています。

最も急速に拡大している加入者カテゴリーは?

IoT専用接続は2030年に向けて19.24%のCAGRで拡大すると予測されています。

事業者がフルMVNOステータスへ移行している理由は?

フルMVNOは番号リソース、サービス品質、および収益に対するより大きな制御を獲得し、2030年に向けて12.65%のCAGRを支えています。

eSIM普及が競争戦略をどのように再構築しているか?

eSIMは即時のデジタルオンボーディングを可能にし流通コストを削減することで、チャレンジャーブランドが実店舗なしでスケールできるようにしています。

最終更新日: