セキュア アクセス サービス エッジ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

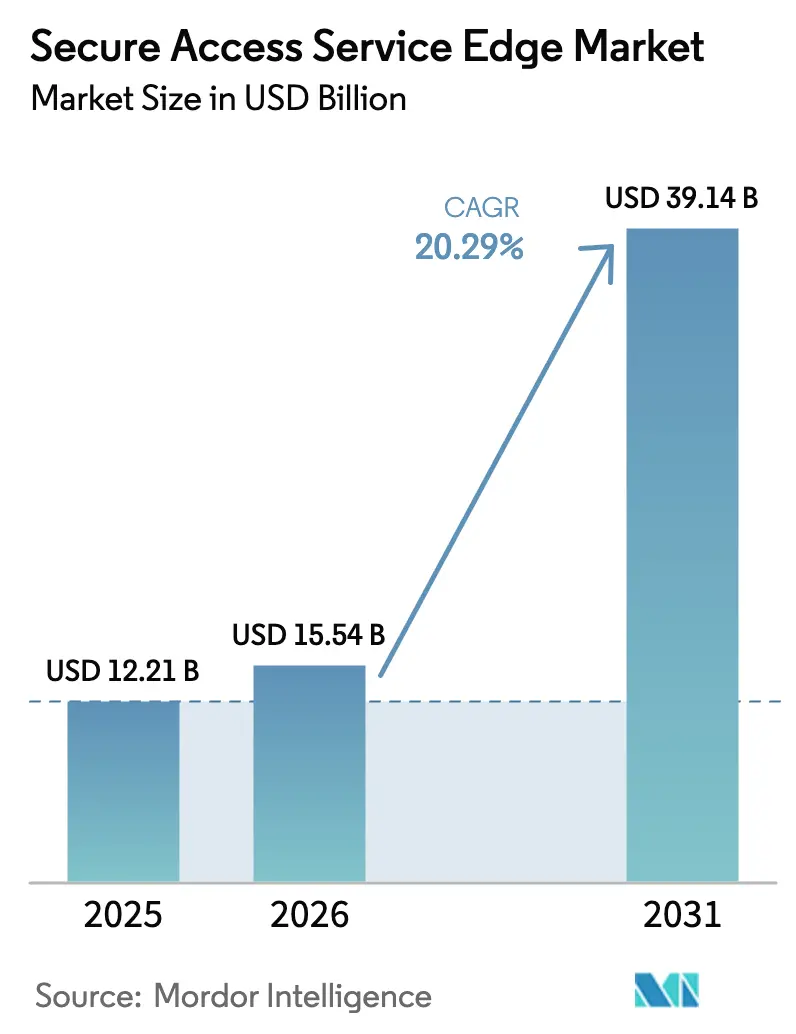

| 市場規模 (2026) | 15.54 十億米ドル |

| 市場規模 (2031) | 39.14 十億米ドル |

| 成長率 (2026 - 2031) | 20.29% CAGR |

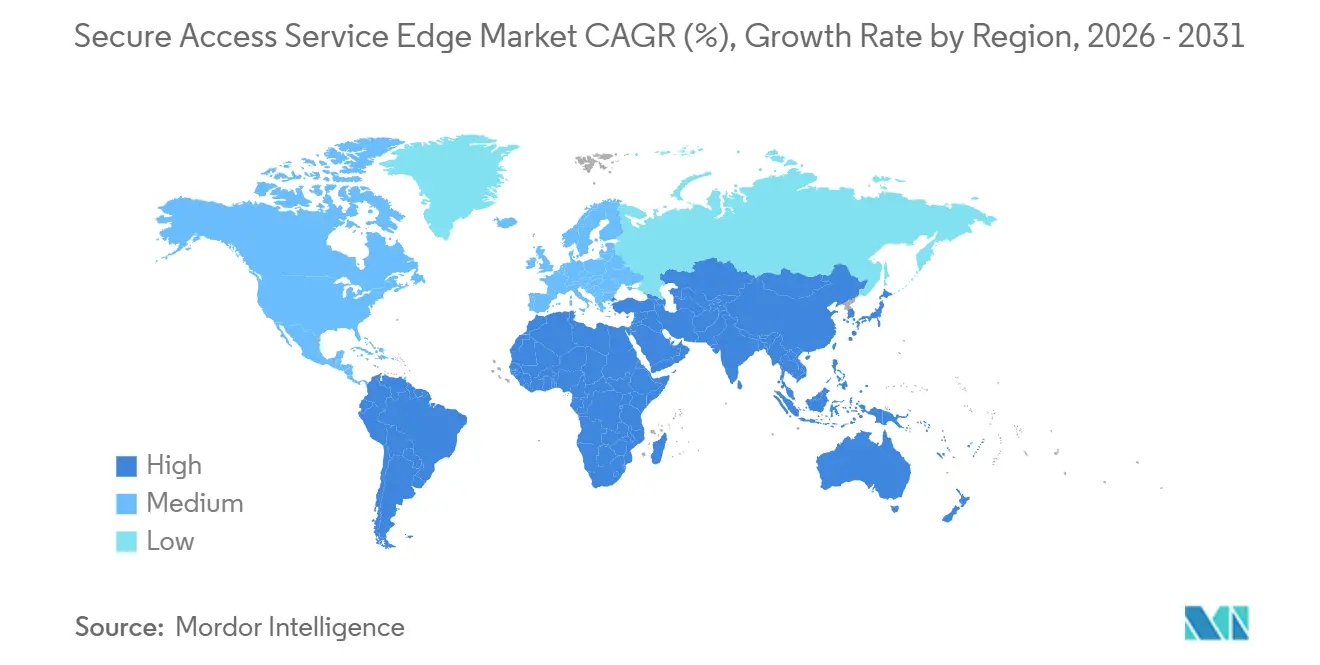

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

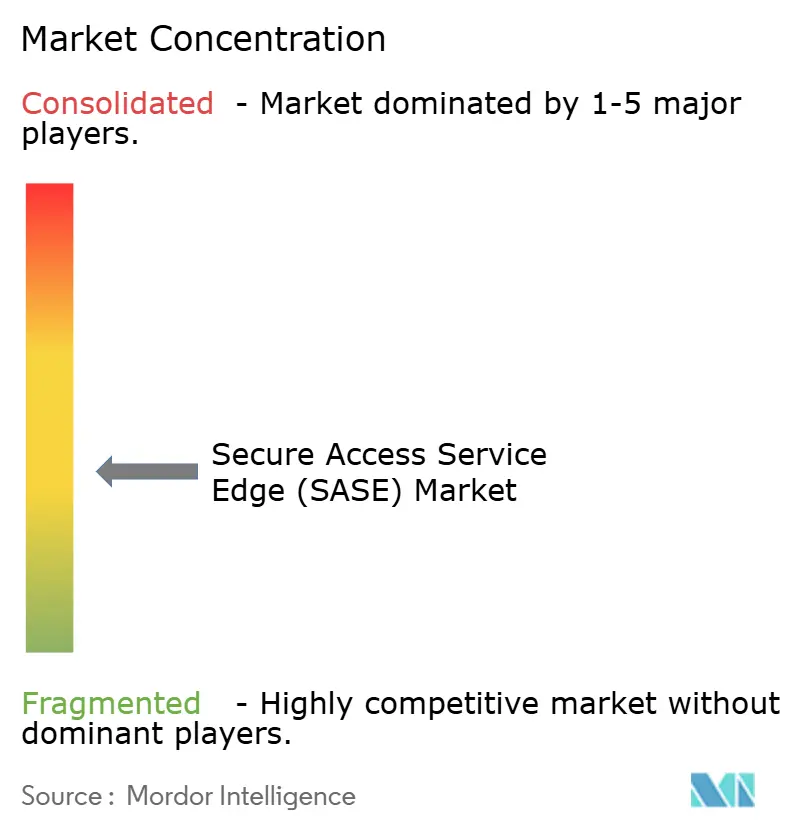

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュア アクセス サービス エッジ市場分析

セキュア アクセス サービス エッジ市場規模は、2025年の122億1,000万米ドルから2026年には155億4,000万米ドルに拡大し、2031年までに391億4,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 20.29%で成長すると予測されます。この見通しは、企業がハブアンドスポーク型ネットワークを廃止し、クラウドネイティブな統合を採用し、ソフトウェア定義型広域ネットワーキング(SD-WAN)とゼロトラストセキュリティ制御を統合していることによって推進されています。大規模なテクノロジー合併、5G展開の拡大、ソブリンクラウドの義務化がベンダー投資を加速させる一方、マネージドサービスプロバイダーは資本コストを削減するターンキーサブスクリプションをバンドル提供しています。金融サービスなどのレイテンシー重視の業界はシリコンベースの検査を推進し、データ重視のセクターは国内のプレゼンスポイントを求めており、セキュア アクセス サービス エッジ(SASE)市場全体の製品ロードマップを形成しています。ベンダー間の競争は現在、自動化されたポリシーエンジン、50ミリ秒未満のレイテンシー保証、セキュリティオペレーションの負荷を軽減するバンドル型脅威インテリジェンスに集中しています。

レポートの主要ポイント

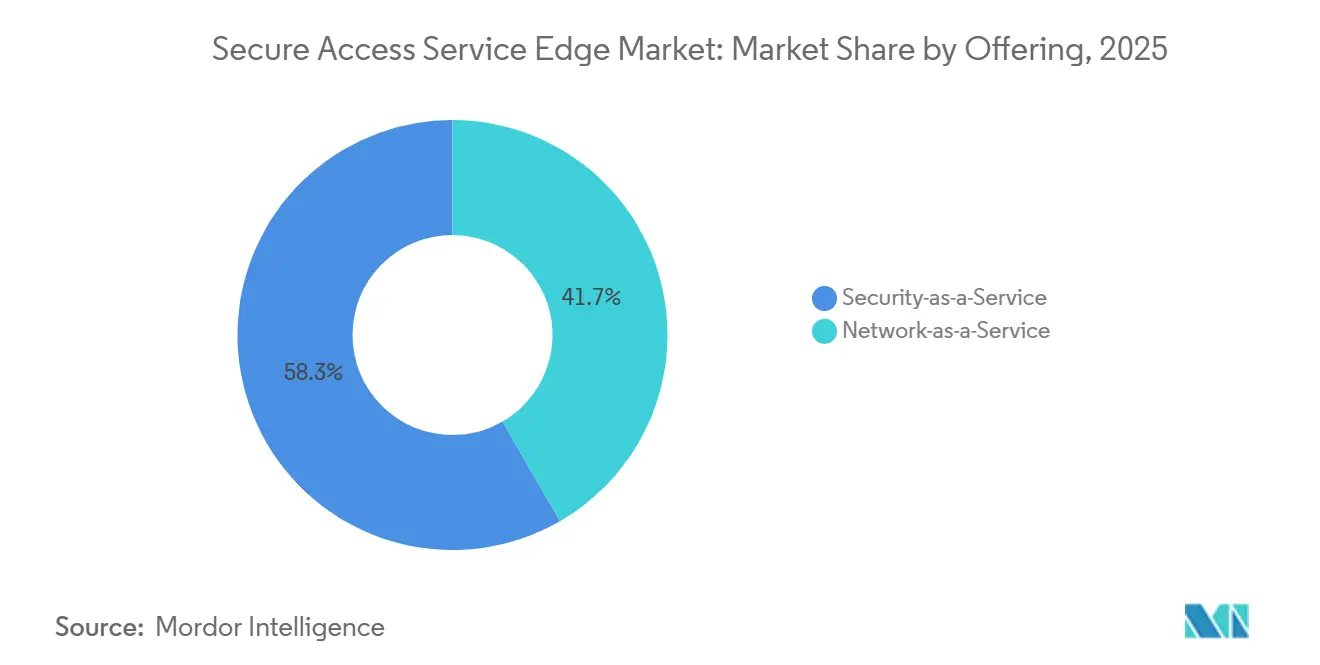

- 提供内容別では、サービスとしてのセキュリティ(SECaaS)が2025年のセキュア アクセス サービス エッジ市場シェアの58.34%をリードし、サービスとしてのネットワーク(NaaS)は2031年にかけてCAGR 20.63%で拡大すると予測されます。

- 展開モード別では、クラウドネイティブSASEが2025年に67.53%のシェアを占め、ハイブリッドSASEは2031年にかけてCAGR 20.81%で成長すると予測されます。

- 組織規模別では、大企業が2025年の収益の63.14%を占めましたが、中小企業(SME)は2031年にかけてCAGR 20.66%を記録すると予測されます。

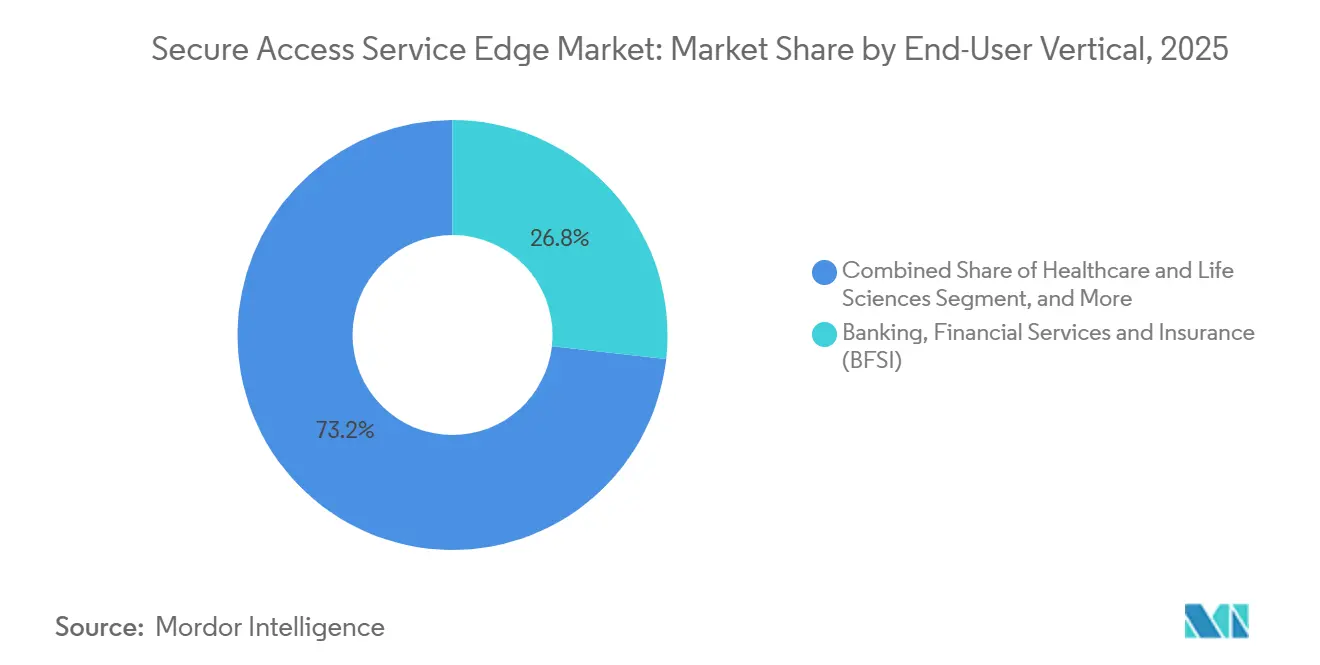

- エンドユーザー業種別では、銀行・金融サービス・保険(BFSI)が2025年のセキュア アクセス サービス エッジ(SASE)市場シェアの26.78%をリードし、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 21.69%で加速する見込みです。

- アクセスチャネル別では、リモートおよびモバイルユーザーが2025年のSASE市場シェアの47.91%を占め、IoTおよびエッジデバイスは2031年にかけてCAGR 20.87%が見込まれます。

- 地域別では、北米が2025年の収益の39.76%を占め、アジア太平洋地域が2031年にかけて最速のCAGR 21.24%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルセキュア アクセス サービス エッジ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SD-WAN、FWaaS、SWG、CASB、ZTNAの統合クラウドネイティブスタックへの収束 | +4.2% | グローバル(北米および西欧での早期採用) | 中期(2〜4年) |

| 2025年以降のリモートおよびハイブリッド労働力の急増 | +3.8% | グローバル(特に北米、欧州、都市部のアジア太平洋地域) | 短期(2年以内) |

| ターンキーSASEオファリングのMSSP採用の拡大 | +3.1% | 北米、欧州(ラテンアメリカおよび中東への波及あり) | 中期(2〜4年) |

| 欧州およびアジア太平洋地域におけるソブリンクラウドおよびデータ居住義務の増加 | +3.5% | 欧州、中国、インド、東南アジア(中東での新興要件あり) | 長期(4年以上) |

| セルラーIoTフリート向けeSIMネイティブゼロトラストSASEの統合 | +2.4% | アジア太平洋地域の製造拠点、北米の自動車産業、欧州の産業分野 | 長期(4年以上) |

| チップレベルのセキュリティオフロード(スマートNIC / DPU)による100Gbps以上のインライン検査の実現 | +2.9% | グローバル(金融サービスおよびハイパースケールクラウド地域に集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SD-WAN、FWaaS、SWG、CASB、ZTNAの統合クラウドネイティブスタックへの収束

企業はかつて独立していた5つの制御を単一のSASEファブリックに統合し、コンソールの乱立とポリシーのずれを排除しています。Gartnerはこの移行によりネットワークセキュリティの継続的な運用コストが40%削減されると報告しています。すべてが1つのポリシーエンジンに統合されることで、セキュアウェブゲートウェイでのフィッシングアラートがクラウドアクセスブローカーでの即時セッション失効とデバイス隔離をカスタムスクリプトなしでトリガーできるようになり、応答ループが数秒に短縮されます。[1]PCIセキュリティスタンダーズカウンシル、「PCI DSS v4.0」、pcisecuritystandards.org ベンダーはハイパースケールアライアンスを通じて採用を加速させており、Palo Alto NetworksとGoogle CloudはエッジにSASEノードを事前プロビジョニングし、顧客がハードウェア調達ではなくAPIを通じてマイクロセグメンテーションを有効化できるようにし、展開時間を数ヶ月から数日に短縮しています。PCI DSS v4.0がマルチベンダースタックでは監査が困難な継続的なセグメント全体の監視を要求するため、金融機関が採用をリードしています。統合プラットフォームが成熟するにつれ、意図をルールに変換する機械学習ポリシー推奨機能が追加され、すでに手薄なセキュリティチームの管理負担が軽減されます。

2025年以降のリモートおよびハイブリッド労働力の急増

リモートワークは2025年までにOECD雇用の約3分の1に定着し、VPNがかつて守っていた固定境界を解消しています。[2]国際労働機関、「世界雇用・社会見通し2025」、ilo.org SASEはネットワークに関係なくアイデンティティ中心のルールを適用するため、スタッフは自宅のブロードバンドや5Gホットスポットからデータセンターへのトラフィックのバックホールなしに接続できます。Netskope のエージェントレスDLPはSaaSアップロードをリアルタイムでスキャンし、ユーザーエクスペリエンスを損なうことなくセキュリティを透過的に実行できることを証明しています。米国の医療保険・メディケイドサービスセンターは2024年から2025年にかけてバーチャル受診が63%急増したと報告しており、病院は医療従事者の個人デバイスをHIPAAの下でセキュリティ保護することを余儀なくされています。企業はまた地域データセンターを閉鎖し、クラウドのプレゼンスポイントに直接トラフィックをルーティングすることで、SaaSのレイテンシーを改善しながらWAN支出を3分の1以上削減しています。

ターンキーSASEオファリングのMSSP採用の拡大

マネージドセキュリティサービスプロバイダーはSASEに24時間監視とインシデント対応をバンドルし、セキュリティオペレーションセンターを自社で運営することなく中堅企業にエンタープライズグレードの制御を提供しています。AT&TとPalo Alto Networksのパートナーシップにより、同キャリアはPrisma SASEを5G接続とともに再販し、帯域幅価格ではなくセキュリティ価値を通じてネットワークスライスを収益化しています。マルチテナントオーケストレーションにより、単一のMSSPチームが単一のコンソールから数百の顧客テナントを管理でき、従来のファイアウォール更新コストを下回るサブスクリプション価格を実現する規模の経済を生み出しています。Cato Networksは2025年の予約の42%がチャネルパートナー経由であり、前年の28%から増加したと述べており、リセラーの勢いを裏付けています。多くの場合、発注から本番稼働まで2週間という迅速な有効化により、厳格な規制期限の下でネットワークを統合しなければならない合併案件においてターンキーSASEが優先オプションとなっています。

欧州およびアジア太平洋地域におけるソブリンクラウドおよびデータ居住義務の増加

ローカライゼーション規制の強化により、ベンダーは国境内に検査ノードを展開し、鍵をローカルにエスクローすることを余儀なくされており、コンプライアンスが主要な成長エンジンとなっています。欧州連合のデータ法は現在、クラウドプロバイダーに対して外国政府がEU居住者データの開示を強制できないことを証明することを義務付けており、地域内での鍵管理を備えたSASEプラットフォームへの需要を喚起しています。[3]欧州中央銀行、「信用機関向けアウトソーシングガイドライン」、ecb.europa.eu 中国の改正サイバーセキュリティ法は重要情報インフラ事業者に個人データおよび機密ビジネスデータの国内保存を義務付けており、多国籍企業は中国向けと世界その他地域向けの2つのSASEファブリックを運用することを余儀なくされています。インドのデジタル個人データ保護法も同様の制約を設け、違反に対してグローバル売上高の2%の罰則を課しており、ローカルホスト型SASEプレゼンスポイントの採用を加速させています。サウジアラビアのビジョン2030はソブリンゾーンに64億米ドルを充当し、国内処理義務を満たすために国内キャリアと提携するベンダーを優遇しています。これらの法令は地域のコンプライアンス予算を継続的なSASEサブスクリプションに転換し、規制に裏付けられた持続的な需要を生み出しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイムアプリケーションにおけるインラインセキュリティのレイテンシー | -1.8% | グローバル(金融取引ハブおよびアジア太平洋地域の製造業で深刻) | 短期(2年以内) |

| 熟練したSASEアーキテクトおよびオペレーターの不足 | -1.6% | グローバル(北米および西欧で最も深刻) | 中期(2〜4年) |

| ハイパースケール検査ワークロードに対するSaaSプロバイダーからのエグレス料金の上昇 | -1.3% | グローバル(マルチクラウド企業に集中) | 短期(2年以内) |

| マルチベンダーオーケストレーションを妨げる独自ポリシー言語 | -1.1% | グローバル(異種スタックを持つ大企業に特に影響) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイムアプリケーションにおけるインラインセキュリティのレイテンシー

ディープパケットインスペクションとTLS復号化は暗号化トラフィックに12〜35ミリ秒の遅延を加えますが、これは高頻度取引業者にとって受け入れられない水準です。マイクロ秒単位が利益に直結するためです。FortinetはNVIDIA BlueField-3 DPUを組み込んでCPUに負荷をかけることなく100Gbpsでの検査をオフロードすることでこの問題に対処していますが、ハードウェアのプレミアムはソフトウェアのみの機器より40〜60%高くなります。シリコンアシストがあっても、アジア太平洋地域の企業は国境越えの交換所での輻輳によりエンドツーエンドの遅延が2倍になるため、工場では時間的に重要な制御ラインでSASEを迂回することが多くあります。クラウドネイティブプロバイダーは300以上のグローバルプレゼンスポイントでこれを解決しようとしていますが、各サイトには継続的な資本投入が必要であり、エッジ密度のスケールアップには限界があります。検査のオーバーヘッドがアプリケーションの閾値を下回るまで、レイテンシーは音声、映像、アルゴリズム取引ワークロードへの展開を制約し続けるでしょう。

熟練したSASEアーキテクトおよびオペレーターの不足

ルーティング、クラウド自動化、ゼロトラストセキュリティの収束は、供給が不足している人材の組み合わせを必要とします。ISC2は2025年のグローバルサイバーセキュリティ人材不足を410万人と推定しており、正式なカリキュラムが製品展開に遅れているため、SASEの役割は最も採用が困難なものの一つとなっています。2025年半ばまでにPalo Alto Networksのスペシャリスト認定を取得した専門家は世界で8,000人未満であり、同ベンダーが報告した50,000件の稼働中の展開数をはるかに下回っています。北米のSASEアーキテクトの中央値給与は2025年に145,000米ドルに達し、従来のネットワークエンジニアの給与より22%高く、サービスプロバイダーの運営コストを押し上げています。12〜18ヶ月の学習曲線はプロジェクトの価値実現を遅らせ、多くの中堅企業をマネージドサービスへと向かわせており、チャネル集中を強化し、カスタマイズの柔軟性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:セキュリティ機能が主導し、接続性が勢いを増す

セキュア アクセス サービス エッジ市場におけるサービスとしてのセキュリティ(SECaaS)のシェアは2025年に58.34%に達し、脅威防止とデータ損失制御に対する企業の重点を反映しています。監査が稼働時間よりも暗号化と異常検知を厳しく精査するため、金融機関が採用をリードしました。予測期間にわたり、サービスとしてのネットワーク(NaaS)がCAGR 20.63%という最速の成長を記録すると予測されており、インターネットベースのトランスポートがMPLS回線に取って代わり、パス選択分析がパフォーマンスチューニングに不可欠となるにつれてSASE市場を牽引します。

ブランチの統合もネットワークモジュールを押し上げており、組織が地域ハブを閉鎖してSaaSの応答性を維持するために動的ルート最適化に依存しています。小売グループは、チェックアウトのレイテンシーが顧客満足度に直結することを示しており、セキュリティモジュールがバックグラウンドで静かに動作していても、チェーンオーナーはインテリジェントなパスステアリングを優先します。ディープなパス可視性とゼロトラストポリシーオーケストレーションを融合させたベンダーは、インフラとセキュリティの両チームから予算を獲得し、セキュア アクセス サービス エッジ産業内の歴史的な分離を曖昧にしています。

展開モード別:クラウドネイティブアーキテクチャがリード、ハイブリッドモデルが加速

クラウドネイティブSASEは2025年に67.53%のシェアを獲得し、アプライアンスベースのファイアウォールを完全にスキップしたグリーンフィールド採用者を引き続き引き付けています。マルチテナントクラウドは数百万の同時接続を処理し、顧客のメンテナンスオーバーヘッドを排除し、セキュア アクセス サービス エッジ市場の軌道を強化しています。それでも、規制の厳しいセクターは居住要件を満たしながら集中管理を維持するために、CAGR 20.81%で成長すると予測されるハイブリッドSASEに移行しています。

欧州の銀行は通常、支払い処理をオンプレミスに保ちながら、ウェブおよびSaaSトラフィックをクラウド検査ノードに転送し、レイテンシーとコンプライアンスのバランスを取っています。ポリシーの移植性は依然として重要であり、ルールを書き直すことなく段階的な移行をサポートするプラットフォームが差別化されます。レイテンシーは依然として決定的な要因であり、クラウドはメールとコラボレーションのパフォーマンスを均等化しますが、音声とビデオはローカル検査を必要とすることが多く、SASE市場全体でハイブリッドの柔軟性への需要が持続しています。

組織規模別:企業が支出を主導、中小企業が数量成長を牽引

大企業は広範なブランチフットプリントと多層的なコンプライアンス義務により数百万ドル規模の契約価値をもたらすため、2025年の収益の63.14%を生み出しました。これらの購買者はレガシーのセキュリティ情報・イベント管理ツールとのカスタム統合を必要とし、セキュア アクセス サービス エッジ市場における継続的なサービス収益に貢献します。一方、中小企業(SME)は、マネージドサービスプロバイダーが高額なアプライアンス購入の必要性を排除するユーザーベースの月次サブスクリプションを提供するため、2031年にかけてCAGR 20.66%という最速の成長を記録し、対象市場を拡大するでしょう。

ターンキー有効化により、中小企業は四半期ではなく数週間で展開でき、クライアントの要求に迅速に対応する専門サービス企業にとって重要な優位性となります。この迅速な展開能力により、中小企業は動的な市場環境において競争力と応答性を維持できます。ただし、このグループではチャーン率が高いため、ベンダーはポリシーチューニングと脅威対応の自動化を余儀なくされています。これらの自動化の取り組みは、SASE市場においてマージンを守りながら、業務の合理化、サポートコストの管理、収益性の維持を目的としています。

エンドユーザー業種別:金融サービスがリード、ヘルスケアが急増

支払い規制当局がすべてのネットワークセグメントにわたってゼロトラストセグメンテーションを施行したため、金融機関は2025年の支出の26.78%を維持しました。高頻度取引業者はさらにマイクロ秒単位の遅延を制限するためにシリコン加速検査を要求し、ベンダーをDPU統合に向かわせています。ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 21.69%という最速の成長を記録し、HIPAA監視下で電子記録を同期させ遠隔医療を可能にする臨床ワークロードのSASE市場規模を拡大します。

他の業種もそれぞれの要因で成長しており、小売はサプライチェーン攻撃に備え、通信事業者はSASEを5Gスライスに組み込み、製造業はレガシープラント網を保護するOT対応ポリシーを試験導入しています。政府の採用は調達サイクルにより慎重ですが、連邦ゼロトラスト義務が2027年の期限を設定しており、セキュア アクセス サービス エッジ市場全体で予測期間中盤に急激な立ち上がりが示唆されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

アクセスチャネル別:リモートユーザーが主導、IoTデバイスが台頭

リモートおよびモバイル従業員は2025年のチャネル収益の47.91%を生み出し、ハイブリッドワークがゼロトラストポリシー適用を日常業務に組み込んだことを示しています。ブランチオフィスは成長が遅いものの、地域サポートおよび在庫ハブとして依然として重要です。IoTおよびエッジデバイスはCAGR 20.87%を牽引し、工場や自律走行車がVPNオーバーヘッドを回避するeSIMリンクのアイデンティティを組み込むにつれて、数十億の認証イベントをSASE市場に追加します。

単一の工場が数万のセンサーを収容するにつれて、人間ユーザーの比率向けに設計されたプラットフォームは圧倒され、スケーリングの課題が浮上します。これらの課題は、センサーが生成する膨大なデータ量から生じており、従来のシステムに負荷をかけ、効率的な管理を妨げる可能性があります。これに対応して、ベンダーはAI駆動のグループ化を活用してデバイスを動作別にクラスタリングしています。このアプローチは、デバイス管理を簡素化することで管理者の疲労を軽減するだけでなく、最小権限制御を維持し、セキュア アクセス サービス エッジ市場において堅牢なセキュリティ対策が維持されることを保証します。

地域分析

北米は、厳格な連邦コンプライアンスフレームワークと積極的な製品革新のリスクを軽減する豊富なベンチャーキャピタルを組み合わせることで、支配的な地位を維持しました。パブリッククラウドプロバイダーはFedRAMP認可を取得し、連邦機関と防衛請負業者を早期の本番パイロットに引き込みました。シリコン加速検査はウォール街の取引フロアで人気を博し、マイクロ秒単位が収益を左右します。米国のマネージドサービスプロバイダーはSASEを5Gビジネスバンドルに統合することでチャネルリーチを拡大し、SASE市場における安定した更新サイクルを促進しています。

アジア太平洋地域の見通しは、中国のサイバーセキュリティ改正とインドのデータ保護法が国内処理を義務付け、多国籍企業にソブリンファブリックの構築を迫ることで明るくなっています。HuaweiやTata Communicationsなどの国内チャンピオンは規制への精通を活かして国家プロジェクトを確保し、米国本社のプロバイダーはコンプライアンスのギャップに対処するために地域のデータセンター事業者と提携しています。東南アジアにおける急速な5G展開とモバイルファーストのビジネスモデルが堅調な需要を支え、アジア太平洋地域をセキュア アクセス サービス エッジ市場成長の最前線に位置付けています。

欧州はデジタル主権を目指した進歩的な法律と慎重な調達のバランスを取っています。データ法はプロバイダーに厳格な開示管理を義務付け、監査人にコンプライアンスを証明しなければならない企業の採用を促進しています。北欧諸国は再生可能エネルギーで稼働するデータセンターを重視し、企業の持続可能性へのコミットメントと一致させ、検査ワークロードをローカルのプレゼンスポイントに誘致しています。サイバー保険料の上昇が大陸の企業に統合されたゼロトラストフレームワークの展開を動機付け、加盟国全体でセキュア アクセス サービス エッジ市場の段階的な拡大を支援しています。

競合環境

上位5社であるPalo Alto Networks、Zscaler、Cisco Systems、Fortinet、Cloudflareは、2025年のクラウドネイティブ展開の約42%を占め、セキュア アクセス サービス エッジ市場における中程度の集中度を示しています。戦略的買収が激化しており、Palo Alto Networksによる特権アクセス管理をネイティブに組み込むためのアイデンティティ資産の取得や、Cisco Systemsによる280億米ドル規模のセキュリティ分析の統合が含まれます。Cato NetworksやVersa Networksなどの破壊的プレイヤーはマルチテナントオーケストレーションを活用してハードウェア中心の既存プレイヤーより最大40%安い価格を実現し、マネージドサービスプロバイダーの案件を獲得しています。

技術的差別化は現在、AI駆動のポリシー自動化、レイテンシーを50ミリ秒未満に抑えるエッジ密度、100ギガビット毎秒での暗号化トラフィックのシリコンオフロードに集中しています。ベンダーはまた業種別に市場開拓戦略を調整しています。FortinetはOT対応モジュールを製造業向けに構築し、Proofpointは金融機関のメールセキュリティに注力しています。チャネルパートナーが大幅なボリュームディスカウントを交渉するにつれて価格圧力が高まり、小規模プレイヤーはSASE産業内のニッチに統合または特化することを余儀なくされています。

米国国立標準技術研究所(NIST)は2024年にゼロトラストリファレンスを更新し、購買者がベンダーのマーケティングとは独立してアーキテクチャをベンチマークできるようにしました。この透明性はスイッチングの摩擦を低下させ、競争の緊迫感を高めています。全体として、エコシステムは広範なプラットフォームの巨人、地域の専門家、機能特化型の挑戦者が混在しており、それぞれが規制義務によってSASEが遅れて採用するセクターで義務化される前に契約を確保しようと競い合っています。

セキュア アクセス サービス エッジ産業リーダー

Akamai Technologies, Inc.

Broadcom Inc.

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

Fortinet, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Palo Alto NetworksはGoogle Cloudと提携し、Prisma SASEを分散エッジノードに組み込み、展開時間を数週間から数時間に短縮しました。

- 2025年11月:Palo Alto NetworksはChronosphereを買収し、リアルタイムの可観測性メトリクスを動的セキュリティポリシー適応に統合しました。

- 2025年4月:AT&TはPalo Alto Networksとの戦略的アライアンスを開始し、AT&T Cybersecurityブランドの下でPrisma SASEと5Gスライスをバンドルしました。

- 2025年4月:NetskopはDLP On Demandをデビューさせました。これはSaaSアップロードをリアルタイムでスキャンするエージェントレスのデータ損失防止サービスです。

グローバルセキュア アクセス サービス エッジ市場レポートの範囲

セキュア アクセス サービス エッジ(SASE)レポートは、提供内容(サービスとしてのネットワーク(NaaS)、サービスとしてのセキュリティ(SECaaS))、展開モード(クラウドネイティブSASE、ハイブリッドSASE、オンプレミス/レガシー統合SASE)、組織規模(大企業、中小企業(SME))、エンドユーザー業種(銀行・金融サービス・保険(BFSI)、情報技術・通信、小売・Eコマース、ヘルスケア・ライフサイエンス、政府・公共部門、製造・産業、その他エンドユーザー業種)、アクセスチャネル(リモート/モバイルユーザー、ブランチオフィス、IoTおよびエッジデバイス)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| サービスとしてのネットワーク(NaaS) |

| サービスとしてのセキュリティ(SECaaS) |

| クラウドネイティブSASE |

| ハイブリッドSASE |

| オンプレミス / レガシー統合SASE |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| 情報技術・通信 |

| 小売・Eコマース |

| ヘルスケア・ライフサイエンス |

| 政府・公共部門 |

| 製造・産業 |

| その他エンドユーザー業種 |

| リモート / モバイルユーザー |

| ブランチオフィス |

| IoTおよびエッジデバイス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 提供内容別 | サービスとしてのネットワーク(NaaS) | ||

| サービスとしてのセキュリティ(SECaaS) | |||

| 展開モード別 | クラウドネイティブSASE | ||

| ハイブリッドSASE | |||

| オンプレミス / レガシー統合SASE | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー業種別 | 銀行・金融サービス・保険(BFSI) | ||

| 情報技術・通信 | |||

| 小売・Eコマース | |||

| ヘルスケア・ライフサイエンス | |||

| 政府・公共部門 | |||

| 製造・産業 | |||

| その他エンドユーザー業種 | |||

| アクセスチャネル別 | リモート / モバイルユーザー | ||

| ブランチオフィス | |||

| IoTおよびエッジデバイス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

セキュア アクセス サービス エッジ市場の2031年における予測値はいくらですか?

セキュア アクセス サービス エッジ市場は2031年までに391億4,000万米ドルに達すると予測されています。

セキュア アクセス サービス エッジソリューションにおいて最も急速に成長している展開モードはどれですか?

ハイブリッドSASEは、規制の厳しいセクターがオンプレミス制御とクラウドのプレゼンスポイントを橋渡しするにつれて、2031年にかけてCAGR 20.81%を記録すると予測されています。

マネージドサービスプロバイダーが中小企業のセキュア アクセス サービス エッジ採用においてなぜ重要なのですか?

MSSPはハードウェア支出を排除し24時間監視を提供するターンキーSASEサブスクリプションをバンドルし、中小企業が数週間以内に展開できるようにします。

データ居住義務はセキュア アクセス サービス エッジベンダーの戦略にどのような影響を与えますか?

ソブリンクラウド法は国内の検査ノードとローカルの鍵エスクローを要求し、ベンダーが地域の通信事業者と提携してローカライズされたファブリックを構築することを促しています。

高速取引環境におけるレイテンシーの懸念に対処する技術は何ですか?

ベンダーはTLS復号化とディープパケットインスペクションをオフロードするデータ処理ユニット(DPU)を統合し、過度な遅延を加えることなく100Gbpsのスループットを維持しています。

最終更新日: