インドのネットワークセキュリティおよびサイバーリスク管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

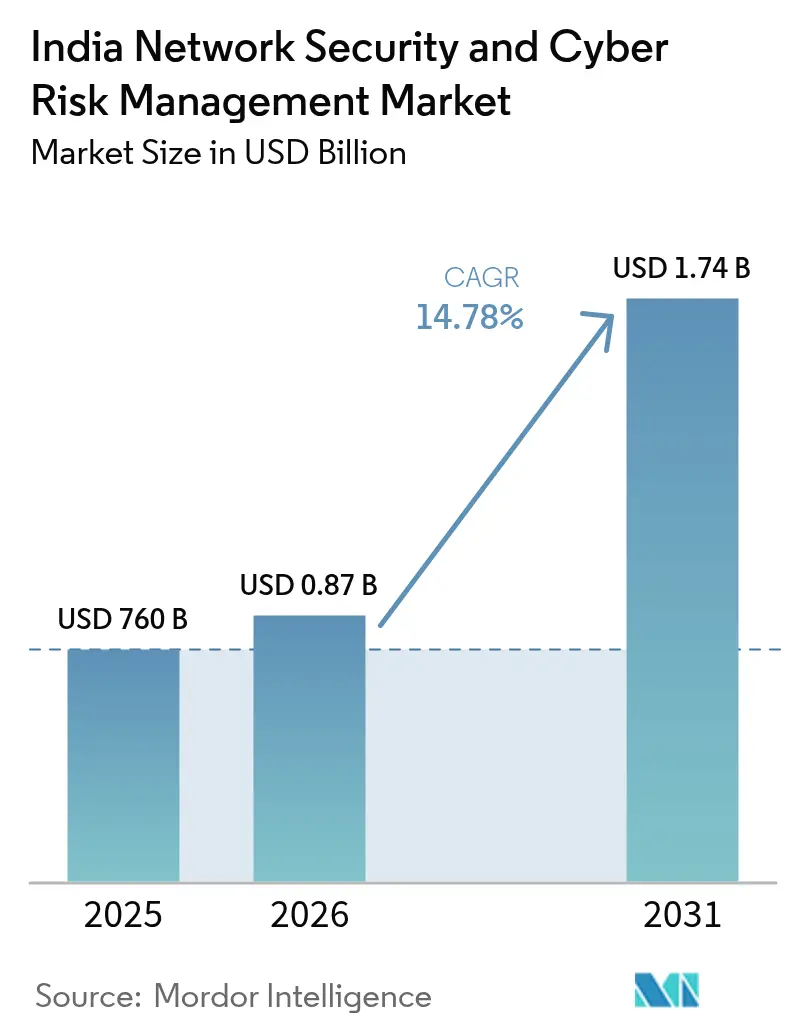

| 基準年の市場規模 (2025) | 760 十億米ドル |

| 市場規模 (2026) | 0.87 十億米ドル |

| 市場規模 (2031) | 1.74 十億米ドル |

| 成長率 (2026 - 2031) | 14.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのネットワークセキュリティおよびサイバーリスク管理市場分析

インドのネットワークセキュリティおよびサイバーリスク管理市場規模は、2025年の7億6,000万USDから2026年には8億7,230万USDへと成長し、2026年~2031年のCAGR14.78%で2031年までに17億4,000万USDに達すると予測されている。継続的なデジタルトランスフォーメーション、より厳格なプライバシー規制、および高度なサイバーインシデントの増加がこの拡大を牽引している。6時間以内の通知を義務付ける侵害報告規則がリアルタイムモニタリングへの投資を促進し、デジタル個人データ保護法(DPDP 2023)は不遵守に対して重い罰則を科すことで、積極的なセキュリティ採用を奨励している。マイクロ・中小・中規模企業(MSME)におけるクラウド導入の加速は攻撃対象領域を拡大し、マネージド・ディテクション・アンド・レスポンスサービスへの需要を高めている。製造業回廊全体でのプライベート5Gネットワークの並行展開は新たな運用技術リスクをもたらし、組織をゼロトラストアーキテクチャへと向かわせている。最後に、熟練したサイバー人材の深刻な不足が、マネージドサービスプロバイダーへのアウトソーシングおよび自動化主導型ソリューションを加速させ、インドのネットワークセキュリティおよびサイバーリスク管理市場全体の競争力学を再形成している。

主要レポートのポイント

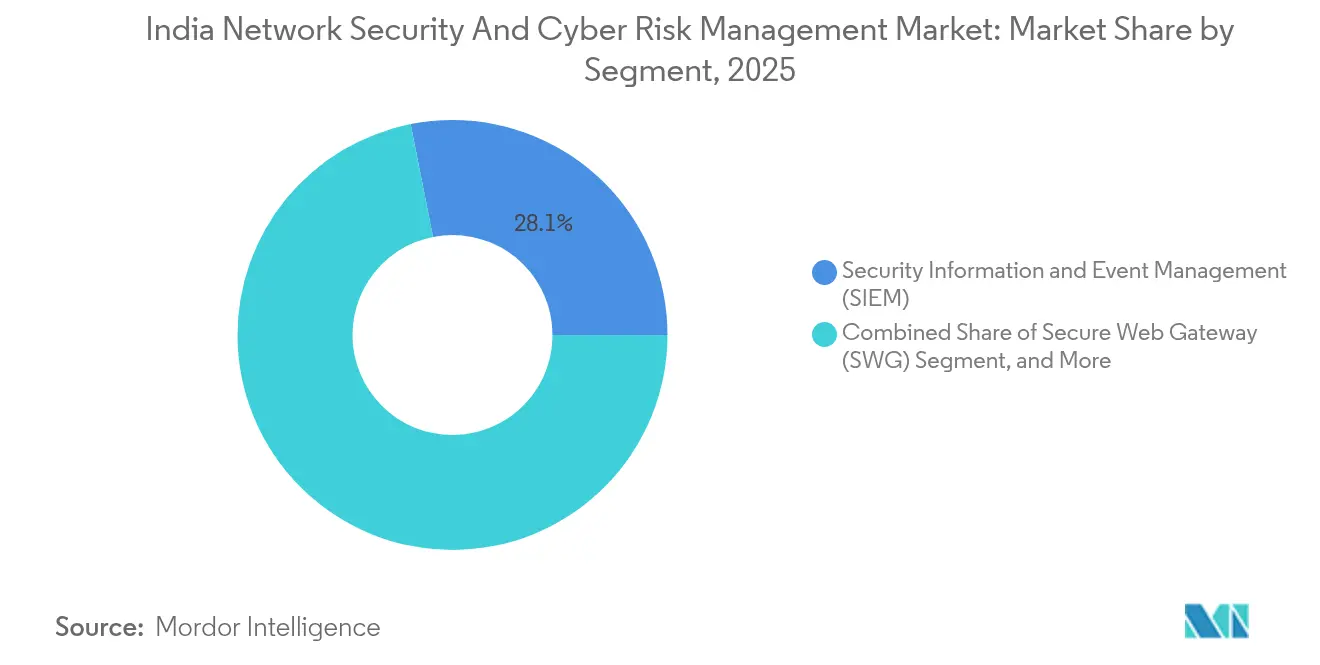

- セグメント別では、セキュリティ情報・イベント管理(SIEM)が2025年のインドのネットワークセキュリティおよびサイバーリスク管理市場シェアの28.12%を占めた。アイデンティティガバナンスおよびアドミニストレーション(IGA)は2031年にかけてCAGR 17.18%で拡大すると予測されている。

- ソリューション別では、アイデンティティおよびアクセス管理が2025年のインドのネットワークセキュリティおよびサイバーリスク管理市場規模の31.05%のシェアを獲得し、ゼロトラスト・ネットワーク・アクセスは2031年にかけてCAGR 18.05%で前進している。

- サービス別では、ネットワークセキュリティが2025年のインドのネットワークセキュリティおよびサイバーリスク管理市場規模の34.12%を占め、クラウドセキュリティは2031年にかけてCAGR 20.62%を記録すると予測されている。

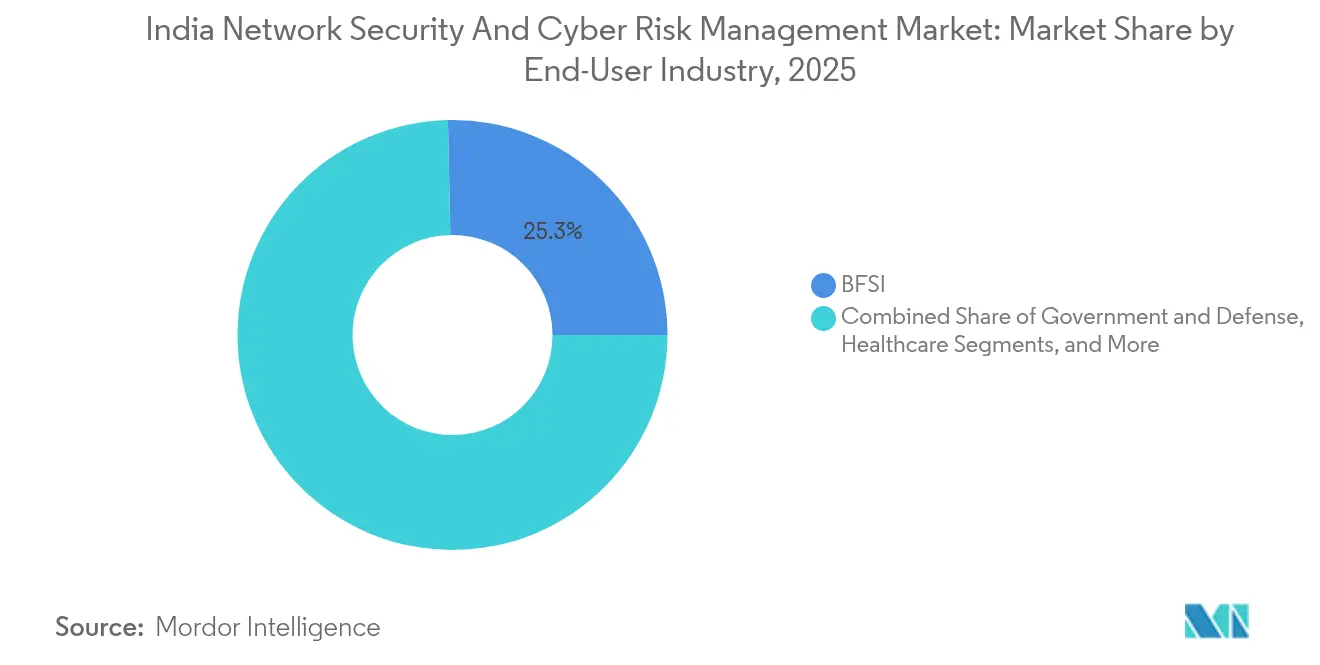

- エンドユーザー産業別では、BFSIセグメントが2025年に25.34%の収益シェアを占め、ヘルスケアは2031年にかけて最高のCAGR 19.62%で前進している。

- 展開モード別では、オンプレミスモデルが2025年のインドのネットワークセキュリティおよびサイバーリスク管理市場規模の55.92%のシェアでリードし、クラウドベースの展開は2026年~2031年のCAGR 20.14%で成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのネットワークセキュリティおよびサイバーリスク管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| フィンテック取引の拡散による攻撃対象領域の拡大 | +2.8% | 全国規模(ムンバイ、ベンガルール、デリーNCRに集中) | 短期(2年以内) |

| インドのOEMファームウェアに対するゼロデイ・サプライチェーン・エクスプロイト | +2.1% | 全国規模(製造業ハブでの露出が高い) | 中期(2年~4年) |

| CERT-Inによる6時間以内の侵害報告義務規則 | +3.2% | 全国規模 | 短期(2年以内) |

| MSMEにおけるクラウドネイティブ採用の増加 | +2.5% | 第二・第三層都市(主要都市圏への波及あり) | 中期(2年~4年) |

| スマート製造ハブでのプライベート5Gネットワーク展開 | +1.9% | グジャラート州、タミル・ナードゥ州、マハラシュトラ州の産業回廊 | 長期(4年以上) |

| ジェネレーティブAIを活用したフィッシングおよびディープフェイク防止への支出 | +2.5% | 全国規模(BFSIおよびヘルスケアセクターでの早期採用あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フィンテック取引の拡散による攻撃対象領域の拡大

インドのフィンテックプラットフォームは2023年に429,847件のサイバーインシデントを記録し、オープンAPIおよびサードパーティ統合を標的とするエクスプロイトが攻撃者の侵入ポイントを増大させている。デジタルゴールドから2,300万USDを搾取したアディティヤ・ビルラ・キャピタルの侵害は、相互接続されたサービスプロバイダーが生み出す連鎖的リスクを例証している。DPDP 2023への準拠は、暗号化、監査証跡、および侵害通知を要求し、フィンテック企業をAIベースの異常検知機能を備えた高度なSIEMプラットフォームへと向かわせている。競争圧力が急速な機能リリースを促進する一方で、新たな統合はいずれも攻撃対象領域を拡大する。その結果、最高情報セキュリティ責任者は継続的なモニタリング、マイクロセグメンテーション、およびアイデンティティ中心の制御を優先し、インドのネットワークセキュリティおよびサイバーリスク管理市場全体で顧客取引を保護し信頼を維持している。

インドのOEMファームウェアに対するゼロデイ・サプライチェーン・エクスプロイト

CERT-Inは、Android 11~14を搭載したSamsungデバイスを含むローカルOEMファームウェアの複数の重大な脆弱性を指摘しており、任意コード実行および機密データの窃取が可能となっている [1]CERT-In、「Samsung製品における複数の脆弱性」、cert-in.org.in。2024年のインドの銀行を狙ったランサムウェアキャンペーンは、Jenkinsサーバーに埋め込まれたCVE-2024-23897を活用して決済ゲートウェイを侵害し、ファームウェアの欠陥がサプライチェーン全体にどのように伝播するかを浮き彫りにした [2]Juniper Threat Labs、「CVE-2024-23897がいかにインドの銀行へのランサムウェア攻撃を可能にしたか」、juniper.net。インダストリー4.0デバイスの普及がこの露出を拡大し、特に輸出志向型製造ハブにおいて顕著である。そのため企業は、調達ワークフローにファームウェア完全性チェック、ベンダー監査スコアカード、および継続的な脆弱性スキャンを組み込んでいる。サプライチェーンセキュリティの強化により、SIEMおよびSOARプラットフォームと統合されたエンドポイント検知・対応ツールへの需要が高まり、インドのネットワークセキュリティおよびサイバーリスク管理市場の成長を強固なものにしている。

CERT-Inによる6時間以内の侵害報告義務規則

6時間以内のインシデント報告義務は、全セクターにわたってクロック同期、180日間のログ保持、およびCERT-In連絡担当者の指定を義務付けている。不遵守は重い罰金および禁固刑を招く可能性があり、ログ記録、脅威検知、および自動応答機能の緊急アップグレードを促している。組織は今や侵害報告対応態勢をブランドエクイティに影響するボードレベルの目標として扱っている。法定期間内に脅威を封じ込め、準拠したインシデントレポートを作成できるマネージド・ディテクション・サービスへの需要が急増している。ベンダーは、すぐに使えるコンプライアンステンプレートおよび平均検知時間を短縮する機械学習分析機能によって差別化を図り、インドのネットワークセキュリティおよびサイバーリスク管理市場をさらに加速させている。

MSMEにおけるクラウドネイティブ採用の増加

政府のインセンティブおよび手頃なSaaSツールがクラウド導入の急増を促し、2025年までにMSMEの35%がパブリッククラウド上で重要ワークロードを実行している。クラウドは企業の迅速なスケールアップを支援する一方で、リソースの制約が専任セキュリティチームの設置を困難にしている。設定ミスのストレージバケットや侵害されたアクセスキーといったクラウドネイティブ攻撃は、今や最大の侵害ベクターに数えられている。マネージドサービスプロバイダーは、MSMEの予算に合わせたクラウド・セキュリティ・ポスチャ・マネジメントおよびゼロトラスト・ネットワーク・アクセスのバンドル提供を行っている。コミュニティ研修プログラムが基本的なサイバーハイジーンを育成しているが、インドの分散した事業環境を保護し、インドのネットワークセキュリティおよびサイバーリスク管理市場の勢いを維持する上で、自動化されたポリシー適用が依然として画期的な変革をもたらしている。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 熟練したサイバーセキュリティ専門家40万人の不足 | -1.8% | 全国規模(第二層都市で深刻) | 長期(4年以上) |

| 州レベルのデータ保護執行の分断 | -1.2% | 州の規制成熟度によって異なる | 中期(2年~4年) |

| 中小企業向けゼロトラストアーキテクチャの高い総所有コスト | -1.5% | インド全土のMSME集中地域 | 中期(2年~4年) |

| 重要インフラにおけるレガシーOTシステム | -1.1% | 発電ハブ、製造業ベルト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練したサイバーセキュリティ専門家40万人の不足

インドは2027年までに100万人のサイバーセキュリティ専門家を必要としているが、現在雇用可能なスキルを持つ人材は30万人に留まり、40万人の人材ギャップが生じている。BFSIだけでこの未充足需要の半分を占め、人件費を引き上げ、社内チームに過大な負担をかけている [3]エコノミック・タイムズ解説、「インドのスキルギャップ危機」、economictimes.indiatimes.com。組織は人材不足を補うために、マネージド・ディテクション・アンド・レスポンスプロバイダーへのアウトソーシングおよびAIベースの自動化をますます活用している。マイクロソフトのCyberShikshaaなどの政府主導の取り組みが恵まれないグループのスキルアップを支援しているが、年間の輩出人数は市場ニーズを依然下回っている。スキル不足により、中小・中規模企業におけるゼロトラストなどの高度なアーキテクチャの実装が遅れ、インドのネットワークセキュリティおよびサイバーリスク管理市場の成長軌跡を抑制している。

州レベルのデータ保護執行の分断

DPDP 2023は連邦プライバシー基準を確立しているが、インド各州での執行は依然として不均一であり、コンプライアンスの期限や監査基準に差異が生じている。全国展開する企業は重複する義務と二重の報告に直面し、コンプライアンスコストが増大している。小規模企業は法的な複雑さに苦しみ、州レベルの詳細ガイドラインを待つ間にプロジェクト遅延のリスクを抱えている。データ保護委員会の設置により2025年末までに執行が統一される見通しであるが、現在の断片的な状況がシームレスなデータフローを妨げ、セキュリティソリューションの調達決定を遅らせている。ベンダーは、セキュリティ管理を複数の規制フレームワークにマッピングするコンプライアンス管理ダッシュボードを組み込むことで対応しており、この機能はインドのネットワークセキュリティおよびサイバーリスク管理市場全体のベンダー評価において重要視されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セグメント別:SIEMが中核を維持しながらIGAが加速

SIEMセグメントは2025年のインドのネットワークセキュリティおよびサイバーリスク管理市場規模の28.12%を創出しており、CERT-Inの義務を満たすための一元化されたログ分析および自動アラートへの組織ニーズを反映している。大企業はSIEMをSOARと統合してプレイブックをオーケストレーションし、応答時間と監査負荷を削減している。中規模企業は設備投資を回避するためにクラウドホスト型SIEMサブスクリプションを好む。一方、IGAソリューションはハイブリッドワークプレイスにおいてアイデンティティが新たな境界となるにつれてCAGR 17.18%で拡大している。自動プロビジョニングおよびリスクベースのアクセスレビューがユーザーライフサイクルの効率性とコンプライアンス報告を向上させている。

両セグメントの成長は、マルチクラウド環境における統合可視性への需要から生じている。ベンダーは異常検知のための機械学習モデルを組み込み、マーケットプレイス統合がSaaS、コンテナ、IoT層からテレメトリーを取得している。デジタルサプライチェーンが深化するにつれて、顧客はSIEM、XDR、アイデンティティガバナンスを組み合わせたプラットフォームを好む傾向にあり、インドのネットワークセキュリティおよびサイバーリスク管理市場を再定義する統合型セキュリティオペレーションへの転換を示している。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

ソリューション別:IAMがリードを維持し、ZTNAが勢いを増す

アイデンティティおよびアクセス管理は2025年のインドのネットワークセキュリティおよびサイバーリスク管理市場において31.05%のシェアを維持し、特権アクセス制御からシングルサインオンまであらゆるものを支えている。詳細なアクセスログを求める規制条項がIAMプラットフォームをさらに定着させている。一方、ゼロトラスト・ネットワーク・アクセスはリモートワーク方針と5Gエッジ接続に後押しされて最速のCAGR 18.05%を記録している。ZTNAは境界ベースのVPNを継続的な検証、マイクロセグメンテーション、およびコンテキストポリシーで置き換えている。

暗号化およびデータ損失保護は、企業がポスト量子脅威およびDPDPコンプライアンスへの備えをそれぞれ進める中で普及している。購入者はIAM、ZTNA、および暗号化を統合ポリシーエンジンのもとに統合するソリューションスイートをますます採用している。この統合はMSMEにおける運用負荷を軽減して採用を加速させ、インドのネットワークセキュリティおよびサイバーリスク管理市場全体での収益機会を拡大している。

サービス別:ネットワークセキュリティが基盤となり、クラウドセキュリティが急増

ネットワークセキュリティサービスは2025年のインドのネットワークセキュリティおよびサイバーリスク管理市場規模の34.12%を占め、データセンターおよびブランチネットワーク全体にわたるファイアウォール、IDS/IPS、およびセグメンテーションへの需要を反映している。しかしながら、企業がマルチクラウド戦略を追求する中でクラウドセキュリティサービスがCAGR 20.62%で上昇している。クラウド・アクセス・セキュリティ・ブローカー、コンテナセキュリティプラグイン、およびサーバーレス関数スキャンが主流の購入基準となっている。

マネージド・ディテクション・アンド・レスポンスは、高度な持続的脅威に直面するセクターが重視する24時間365日の脅威ハンティングで人材ギャップを補っている。ワイヤレスセキュリティおよびエンドポイントセキュリティがサービスポートフォリオを充実させ、プライベート5Gネットワークおよびモノのインターネットの普及に対応している。プロバイダーはオファリングをバンドルして成果ベースの価格設定を実現し、インドのネットワークセキュリティおよびサイバーリスク管理市場における設備投資から運用費用モデルへの転換を強化している。

エンドユーザー産業別:BFSIがリードし、ヘルスケアが台頭

BFSIは2025年の収益の25.34%を占め、高額のデジタル取引および厳格なインド準備銀行のテクノロジーガイドラインによって牽引されている。脅威アクターが決済APIを標的とし、不正分析およびトークン化への多額の支出を促している。テレメディシンの拡大の恩恵を受けるヘルスケアは、ランサムウェアアクターがレガシー病院インフラおよび機密患者データを悪用する中で、CAGR 19.62%を予測している。

政府・防衛部門は市民サービスの保護のために安定した投資を維持し、IT・テレコムがクラウドおよび5Gエッジセキュリティ管理の消費を支えている。かつて境界防御に注力していた製造業企業は、高度な生産拠点の混乱を受けてOTセキュリティゲートウェイを採用している。これらの動向がインドのネットワークセキュリティおよびサイバーリスク管理市場全体での多様化を総合的に強化している。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

展開モード別:オンプレミスが依然主流、クラウドが伸長

オンプレミス展開は2025年のインドのネットワークセキュリティおよびサイバーリスク管理市場シェアの55.92%を占め、規制産業がデータセンター管理を好む傾向を反映している。金融機関およびヘルスケアプロバイダーは、監査対応性とレイテンシーの一貫性のために社内ハードウェアを維持することが多い。しかしながら、クラウドベースの展開はMSMEの採用、弾力的なスケーラビリティ、および従量課金制請求によりCAGR 20.14%で上昇している。

ハイブリッドアーキテクチャが主流となり、コアアプリケーションにはオンプレミスアプライアンスを、顧客向けワークロードにはSaaSセキュリティを組み合わせて使用している。ベンダーはKubernetes、仮想マシン、および物理ネットワーク全体で管理を同期するポリシーオーケストレーション層を提供し、インドのネットワークセキュリティおよびサイバーリスク管理市場のシームレスな拡大を支援している。

地理分析

主要都市圏であるムンバイ、ベンガルール、デリーNCR、およびチェンナイは、銀行、ITサービス、スタートアップの密集したクラスターによって迅速な技術導入を促し、支出全体の約59.40%を占めている。これらの都市は熟練した人材プールと成熟したデジタルインフラを誇り、XDRプラットフォーム、AIを活用した分析、およびポスト量子暗号化パイロットの早期採用を促進している。ベンダーの存在感とチャネルエコシステムはここで最も充実しており、インドのネットワークセキュリティおよびサイバーリスク管理市場全体での概念実証展開の容易化とアップグレードサイクルの加速をもたらしている。

ジャイプール、コインバトール、コーチといった第二・第三層都市は、MSMEが業務のデジタル化を進める中でCAGR 17~19%という高い成長率を記録している。政府のデジタル・インディア構想がブロードバンドを補助し、地元のインキュベーターがセキュリティ・バイ・デザインの原則を組み込んだSaaSイノベーションを推進している。設備投資予算が依然として限られているため、これらの地域ではクラウドファースト戦略が主流であり、脅威防御とともにコンプライアンス支援をバンドルしたマネージドサービスへの依存度が高まっている。

グジャラート州、タミル・ナードゥ州、マハラシュトラ州の産業回廊は、スマートファクトリーを接続するプライベート5Gの展開によりサイバーセキュリティのホットスポットとして台頭している。生産ライン付近に設置されたエッジコンピューティングノードが新たな攻撃ベクターをもたらし、製造業者にOT特有の侵入防止システムの採用を迫っている。州政府は学術機関と連携してサイバーレンジ施設を整備し、人材準備を向上させ、インドのネットワークセキュリティおよびサイバーリスク管理市場の成長を促進する地元ベンダーエコシステムを育成している。

規制環境

インドのネットワークセキュリティおよびサイバーリスク管理要件は、2000年情報技術法を基盤としており、CERT-Inは第70B条に基づき国家インシデント対応機関として指定されている。2022年4月28日付のCERT-In指示は、サービスプロバイダー、仲介者、データセンター、法人団体に対して6時間以内の義務的インシデント報告を運用化し、時刻同期とログ保持も要求している。この枠組みは組織を常時監視とSIEM主導の検知ワークフローへと押し進めている。

2025年から2026年にかけて、規制上の期待はコンプライアンス主導のガバナンスとAI重視のセキュリティガイダンスを通じてさらに広がった。2023年デジタル個人データ保護法(DPDP)は、2025年11月13日に告示されたDPDP規則2025によって補完され、理事会設立のタイムラインが前倒しされた。一方、CERT-Inは2026年5月25日にデジタルインフラにおけるAI支援型脆弱性悪用のリスクを低減し防御するためのブループリントを発行した。セクター別規制当局もサイバー面での期待を強化しており、例えばIRDAIは保険会社および仲介者向けに情報・サイバーセキュリティガイドライン2026を発行した。また公的資金の動きとして、2025-26年度連邦予算はサイバーセキュリティに782クロールインドルピーを配分した。

バリューチェーン分析

バリューチェーンは、ネットワークおよびセキュリティハードウェア、OSおよびクラウドプラットフォーム、暗号・ID関連コンポーネント、SIEM、IAM/IGA、DLP、IDS/IPS、ZTNAを扱うセキュリティソフトウェアベンダーなど、基盤技術サプライヤーから始まる。これらの機能は次第にプラットフォーム型サブスクリプションへと統合されつつあり、それがシステムインテグレーター、通信・クラウドサービスプロバイダー、セキュリティ管理を設計・展開・運用するMSSP/MDRプロバイダーへと供給される。

下流では、認定された監査・保証機関がCERT-Inの指示およびセクター固有の規則に沿った定期評価と検証を実施する。CERT-Inの要件、すなわち6時間以内の義務的インシデント報告や、政府機関および重要インフラ提供者向けの監査要件を体系化した2025年7月25日の包括的サイバーセキュリティ監査政策指針により、インドではコンプライアンスと保証が独立した継続的な層として定着した。需要はその後、継続的監視、ログ管理、脅威インテリジェンス、インシデント対応リテーナーへと波及し、BFSI、通信、医療、政府の購買者は、検知・対応と併せてガバナンス・リスク・コンプライアンスを運用できるパートナーを選定する。このエコシステムはまた、統合と能力構築を反映しており、グローバルな保証・サイバーセキュリティ企業がインドの専門企業を買収または提携し、決済セキュリティ、PCI/DSS対応、マネージドサイバー防御の提供力を強化している。

競争環境

市場は中程度に分散しており、グローバル大手のCisco、Palo Alto Networks、およびIBMが相当のマインドシェアを維持する一方で、国内ベンダーが価格性能比を中心に革新を進めている。2023年には戦略的買収者が世界で396件のサイバーセキュリティのM&Aを完了し、統合が加速した。SentinelOneによるベンガルール拠点のPingSafeの1億USDでの買収は、インド人開発者向けに調整されたクラウドネイティブの攻撃対象領域管理スイートを取得側にもたらした [4]ビジネス・スタンダード記者団、「SentinelOneによるPingSafeの買収」、business-standard.com。

戦略的提携がサービス提供を再形成している。Palo Alto NetworksはIBMのQRadarクラウド資産を買収し、規制された垂直市場に参入するために1,000人のIBMコンサルタントを自社プラットフォームで研修した。国内企業は収益性の圧力に直面しており、Quick Healの2024年の利益67%減少がAIベースの不正対策ソリューションへの転換を促した。しかし地元プロバイダーは、データ主権の保証を要求する公共セクター案件において優位性を維持している。

製品ロードマップはプラットフォーム化に収束している。ベンダーはSIEM、SOAR、およびXDRを単一のサブスクリプション内にバンドルし、負担の大きいセキュリティチームにとってより低い総所有コストを訴求している。政府が量子安全ロードマップを公表した後、ポスト量子暗号サポートが差別化要因として浮上している [5]DDニュースサービス、「インドが量子安全ロードマップを公表」、ddnews.gov.in。AIを活用した脅威ハンティング機能、多言語ダッシュボード、および従量課金型の価格設定が競争を活発に保ち、インドのネットワークセキュリティおよびサイバーリスク管理市場全体で購買者の交渉力を健全な水準に維持している。

インドのネットワークセキュリティおよびサイバーリスク管理業界リーダー

Cisco Systems Inc.

Palo Alto Networks Inc.

IBM Corporation

Check Point Software Technologies Ltd.

Trend Micro Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制の頻度と運用上の義務は、特に明確なガバナンス要件を持つセクターにおいて、コンプライアンス対応型セキュリティ運用の機会を生み出している。IRDAIの情報・サイバーセキュリティガイドライン2026は保険会社全体のサイバーガバナンスおよびリスク管理体制の基準を高め、CERT-Inの2026年5月のAI支援型脆弱性悪用防御ブループリントは、OEMおよびテクノロジープロバイダー全体でAI対応型脆弱性評価への期待を高めている。これらの変化は、SIEMの現代化、SOAR連携型インシデントワークフロー、大規模なログ保持と検索、および厳しい報告期限下で監査対応可能な証拠を生成できるマネージドサービスへの需要を後押ししている。

AI主導の防御と主権的能力構築も、従来の境界防御を超えた機会の範囲を広げている。2026年7月、CERT-Inは大規模なセキュリティ脆弱性の検知と修復を行うAI搭載ウォールームを立ち上げ、政府はSarvam AIやBharatGenといった国内AI事業者に対し、主権的サイバーセキュリティAIモデルの開発に取り組むよう指示した。これは国内水準の分析、データ処理、モデルガバナンスへの需要を示している。商業面では、企業がAI主導のMDRと統合セキュリティ運用を採用しており、サービスプロバイダーはプラットフォームの運用とツールの分散削減のために提携を拡大している。これは、分散型およびマルチクラウド環境全体でのMDR、クラウドセキュリティ態勢管理、ID中心のゼロトラスト実装の成長を支えている。

最近の業界動向

- 2026年6月:Wiproは、Palo Alto NetworksとのパートナーシップをさらにMDR機能などを含むAI搭載サイバー防御サービスの提供に拡大した。これはWiproのCyberShieldと統合されたCortex XSIAMを活用したもので、迅速なインシデント報告サイクルと人材不足に対応するインドの企業向けに、パッケージ化された成果重視のセキュリティ運用提供を強化する。

- 2026年5月:SecuronixはGRAMAX Cybertechと提携し、Securonix Unified Defense SIEMを用いてインドにおけるマネージドサイバー防御を拡大した。主要な空港インフラを含む重要かつ規制対象の環境をターゲットとしている。この提携は、コンプライアンスおよびレジリエンス要件に沿ったマネージド監視、集中ログ分析、インシデントワークフローへの需要の高まりを反映している。

- 2026年4月:IRDAIは保険会社および仲介者向けに情報・サイバーセキュリティガイドライン2026を発行し、ガバナンスとリスク管理の期待を強化し、DPDPの義務と整合させた。このガイドラインは、規制対象のBFSI関連機関のコンプライアンス上の緊急性を高め、IAM、継続的監視、インシデント対応文書化などの監査対応可能な管理策への需要を高める。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、企業ネットワーク、クラウド、エンドポイント、無線環境全体でサイバー脅威を防止、検知、対応するために使用されるネットワークセキュリティソリューションおよびサイバーリスク管理業務へのインドにおける支出を対象とする。これは、エンドユーザーに提供されるソリューションおよび関連セキュリティサービスの収益として規模を測定する。

対象外事項:一般的なITハードウェアの更新サイクル、セキュリティ非関連のネットワーキング機器、またはセキュリティ成果に直接結びついていない広範なITアウトソーシング業務は含まない。

セグメンテーション概要

- セグメント別

- セキュリティ情報・イベント管理(SIEM)

- セキュア・ウェブ・ゲートウェイ(SWG)

- アイデンティティガバナンスおよびアドミニストレーション(IGA)

- エンタープライズ・コンテンツ・アウェア・データ損失防止(DLP)

- ソリューション別

- 暗号化

- アイデンティティおよびアクセス管理(IAM)

- データ損失保護(DLP)

- 侵入検知・防止(IDS/IPS)

- ゼロトラスト・ネットワーク・アクセス(ZTNA)

- サービス別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- ワイヤレスセキュリティ

- クラウドセキュリティ

- マネージド・ディテクション・アンド・レスポンス(MDR)

- エンドユーザー産業別

- BFSI

- 政府・防衛

- ヘルスケア

- IT・テレコム

- 小売・電子商取引

- 製造業

- 展開モード別

- オンプレミス

- クラウドベース

データソース、市場規模測定、検証

デスクリサーチ

デスクリサーチは、仮定を確定させる前にモデルの基本構造を形成し、インプットをインドの実情に固定するために使用された。この作業は、CERT-Inの勧告および報告指針、MeitYの政策メモ、RBIおよびSEBIのサイバー・ITリスクに関するサーキュラー、ならびに管理区分と用語のためのISOやNISTなどの規格参照といった公的資料に依拠した。

これらの情報を使用可能な規模測定インプットに変換するため、インシデント開示情報、公的予算文書からのセクター支出の手がかり、業界団体からの指針、信頼できる報道も確認した。企業の年次報告書、投資家向け説明資料、公式製品文書を確認し、セキュリティ分野におけるサービス構成の変化と典型的な価格動向を把握した。一部の場合では、企業財務情報、特許検索、ニュース検証にのみ有料サブスクリプションを使用し、その後公開されている証拠を通じて再確認した。ここに挙げたソースは例示に過ぎず、データ収集、検証、確認のために他にも多くの参照資料が使用された。

一次インタビューおよび調査

ソリューションプロバイダー、システムインテグレーター、マネージドセキュリティチーム、規制対象および高リスク業界のエンタープライズセキュリティ購買者との一次的な対話が行われ、公的データの空白を補うことができた。予算保有と購買トリガーがインド国内でも異なるため、リスク、コンプライアンス、IT運用の各役割からの視点も含めた。これらのインプットは、最終的な合計を確定する前に、導入曲線、サービスアタッチ率、クラウドセキュリティ移行の進度を検証するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | CXO:13% | |

| ミドルティア:48% | 機能/部門リーダー:37% | |

| 中小プレーヤー:14% | マネージャー:50% |

市場規模測定と予測

規模測定は、インドにおけるトップダウンの需要プール構築から始まり、セクター単位のデジタル露出とコンプライアンス圧力を用いて、ネットワークセキュリティおよびサイバーリスク管理によって対応可能な想定セキュリティ支出を再構築する。次に、サプライヤーおよびチャネル収益のサンプリング、典型的な年間契約額の確認、ライセンスおよびマネージドサービスに対するサンプルベースのASP×数量ロジックの適用といった選択的なボトムアップチェックを用いて合計を裏付け、一次調査のフィードバックが不一致を示す場合は調整を行う。

モデルで使用される主要インプットには、クラウドワークロード移行の速度、リモートアクセス利用の強度、インシデントおよび侵害報告の動向、BFSIや政府部門で一般的に見られるコンプライアンス主導の管理策導入、マネージド型とプロジェクト主導型の間のサービス構成の変化、ソリューション群別の平均価格推移が含まれる。小規模サプライヤーおよび未報告収益がギャップを生じさせる箇所では、モデルは完全なサプライヤー統合を強制するのではなく、浸透率のプロキシとインタビューから検証された範囲を用いて橋渡しを行う。

予測には、少数の需要要因を用いたシナリオ分析を使用する。前提条件は、予算成長、施行強度、調達サイクルの長さに関する専門家の合意を用いて更新される。シナリオは実用性を保ち、新たな報告要件や脅威活動の急増といった重大な変化が生じた場合、迅速に再実行できるようになっている。

データ検証と更新サイクル

出力結果は、セクターのIT支出動向、セキュリティ人材採用の傾向、開示されたインシデントパターンといった独立した指標と照合され、合計が実際の動向から逸脱しないようにしている。差異が大きすぎると判断された場合、導入、サービスアタッチ、価格設定の前提が再検討され、関連する回答者へのフォローアップが行われ、何が変化したかを確認する。

承認前に、モデルは前年比の急激な変動、セグメントシェアの整合性、通貨換算のタイミングに重点を置いた多段階のアナリストレビューを経る。本レポートは毎年更新され、政策変更、大きな影響を及ぼす侵害事件、大規模な取引サイクルが短期的な需要を大きく変動させる場合には中間更新も行われる。提供前には、アナリストが最新の視点をクライアントに提供できるよう、最終確認を実施する。

Mordor Intelligenceのインドネットワークセキュリティおよびサイバーリスク管理市場推定と他の公表推定との比較

この分野における公表済み市場規模は、研究ごとにエンドユーザーの対象範囲、コンポーネントのグループ化、通貨およびインフレーションの基準年が異なるため、一致しないことが多い。差異は、各発行元がサービス、特にマネージドセキュリティをどのように扱うか、また合計がインド国内のみの収益認識にどの程度厳密に結びついているかによっても生じる。

主な差異は、通信専業のサイバーセキュリティ支出と、全業種を対象とした広範なサイバーセキュリティ予算が同じ合計に混在しているかどうかから生じる。Mordor Intelligenceは、定義されたソリューションおよびサービスカテゴリー(SIEM、SWG、IGA、DLP、およびクラウド・エンドポイントセキュリティなどのサービスを含む)内のみでインドのネットワークセキュリティおよびサイバーリスク管理収益を計上し、2025年基準年を一貫したUSD換算タイミングに整合させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.76 B (2025) | |

| 業界調査A | USD 6.06 B (2023) | 製品・サービス全般を含むより広範な国内サイバーセキュリティの定義を用いており、ネットワークセキュリティの管理策やリスク管理カテゴリーを超えて需要プールを拡大しており、2023年を基準としている。 |

| セクター展望B | USD 1.36 B (2024) | 対象範囲をITおよび通信のエンドユーザーに限定し、ハードウェアを含むコンポーネント区分を報告しているため、対応可能な収益範囲と購買者構成が全業種見解とは異なり、基準年は2024年である。 |

表に見られる差異は、主に対象範囲の選定と、どの業界およびコストバケットが合計に含まれるかによって説明される。含める対象を明確にし、インプットを観測可能な導入およびコンプライアンス指標に結びつけ、その後インタビューによって合計を検証することで、出力結果は状況の変化に応じて更新可能な、再現性のある手順に基づいて追跡可能な状態を維持する。

レポートで回答される主要な質問

現在最も高い収益を生み出しているセグメントはどれか?

セキュリティ情報・イベント管理は2025年時点で収益の28.12%を占めている。

ゼロトラスト・ネットワーク・アクセスの採用が加速している理由は何か?

ハイブリッドワークモデルおよびレガシーVPNの限界がZTNAのCAGR 18.05%(2031年まで)を牽引している。

プライベート5Gの展開がサイバーセキュリティ支出にどのような影響を与えているか?

工場向け5Gネットワークが新たなOT脅威ベクターを生み出し、特化した侵入防止およびセグメンテーション管理への投資を促している。

市場成長を最も制約している要因は何か?

資格を持つサイバーセキュリティ専門家40万人の不足が高度技術の展開を妨げている。

最終更新日: