ネットワークルーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

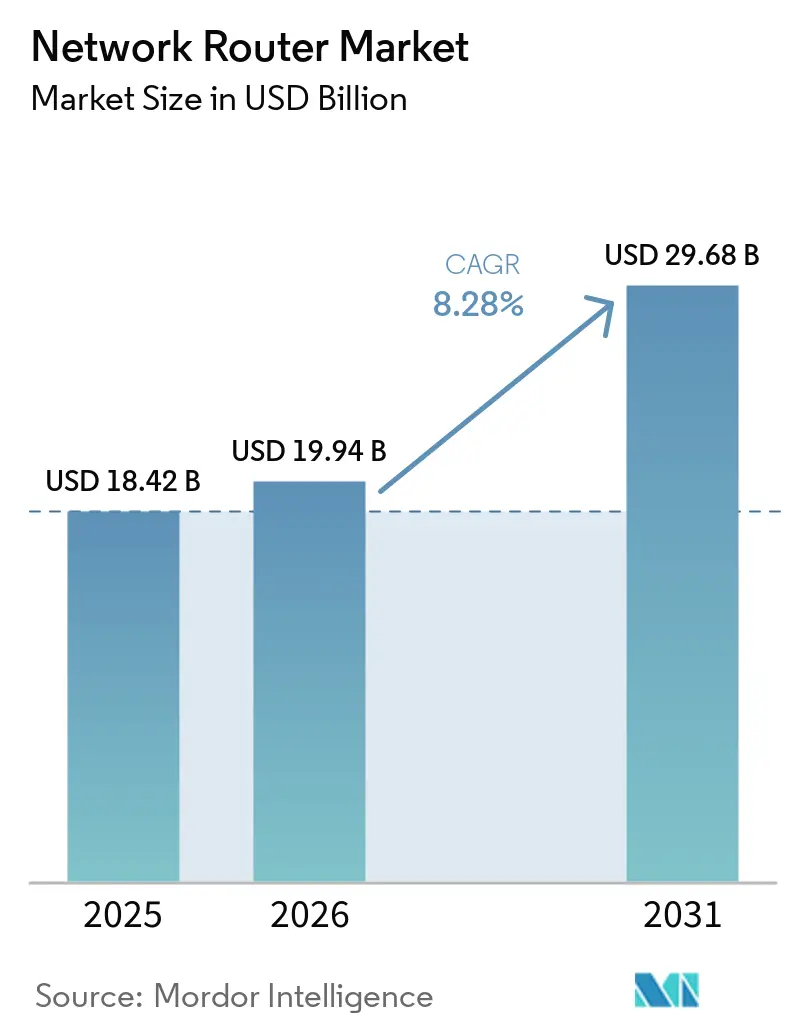

| 市場規模 (2026) | 19.94 十億米ドル |

| 市場規模 (2031) | 29.68 十億米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワークルーター市場分析

ネットワークルーター市場規模は、2025年の184億2,000万米ドル、2026年の199億4,000万米ドルから、2031年までに296億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率8.28%を記録すると予測されます。ハイパースケールデータセンター事業者がスパイン・アンド・リーフファブリックを標準化し、モバイルネットワーク事業者が5Gバックホールをアップグレードし、企業が制御プレーンをプロプライエタリハードウェアから切り離すソフトウェア定義オーバーレイでレガシー広域リンクを置き換えるにつれて、構造的な需要が加速しています。ベンダーはマーチャントシリコン設計とオープンネットワークオペレーティングシステムによってイノベーションサイクルを短縮しており、これによりホワイトボックスサプライヤーへの参入障壁が低下し、価格競争が激化しています。地域別の成長プロファイルは分岐しており、北米が現在最大の収益プールを保有している一方、公共ブロードバンド補助金と5Gアドバンスドの展開によりアジア太平洋地域が最速の拡大軌道に乗っています。一方、シリコンサプライチェーンリスクと重複するサイバーセキュリティ規制により利益率への圧力は高止まりしており、チップ設計とファームウェアロードマップを管理し、輸出規制体制をナビゲートできる企業が優位に立っています。

主要レポートのポイント

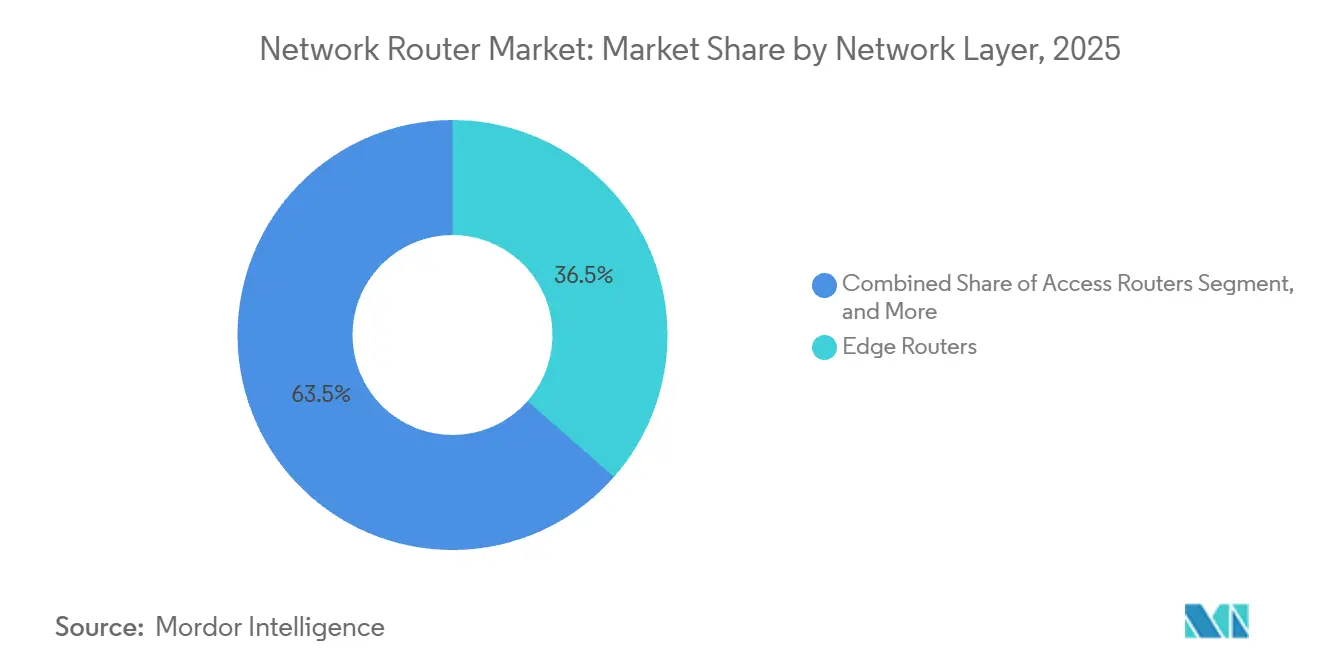

- ネットワーク層別では、エッジルーターが2025年のネットワークルーター市場シェアの36.48%をリードし、アグリゲーションルーターは2031年にかけて年平均成長率9.62%で成長すると予測されます。

- パフォーマンスティア別では、中スループットプラットフォームが2025年の収益の38.92%を占め、100 Gbpsを超える超高スループットシステムは2026年から2031年にかけて年平均成長率11.84%で成長すると予測されます。

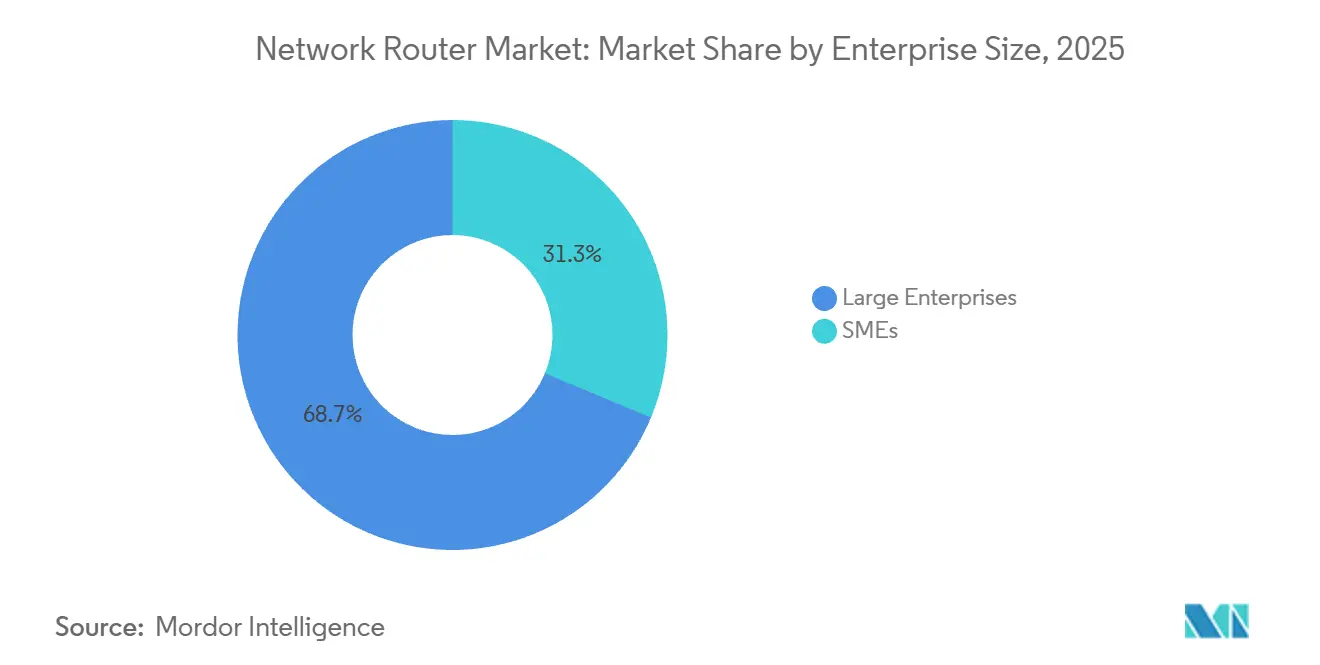

- 企業規模別では、大企業が2025年の支出の68.74%を占めましたが、中小企業は予測期間中に年平均成長率9.18%を記録すると見込まれます。

- エンドユーザー産業別では、ITおよび通信がエンドユーザー需要を牽引し、2025年に41.26%を占めました。製造業は年平均成長率9.76%で最速の成長を記録する見込みです。

- 地域別では、北米が2025年の収益の35.12%を占めましたが、アジア太平洋地域は2031年にかけて年平均成長率10.44%で加速する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルネットワークルーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセンターにおけるIPトラフィック量の増大 | +2.1% | グローバル、北米およびアジア太平洋のハブに集中 | 中期(2〜4年) |

| 高容量ルーターを必要とする5Gバックホールの急速な展開 | +1.8% | アジア太平洋中核、中東・アフリカの新興市場 | 短期(2年以内) |

| SD-WANアーキテクチャへの企業のシフト | +1.5% | 北米およびヨーロッパ、アジア太平洋へ拡大 | 中期(2〜4年) |

| 政府によるブロードバンド刺激策プログラム | +1.3% | アジア太平洋および北米 | 長期(4年以上) |

| コンパクトなアグリゲーションルーターへの需要を生み出すエッジコンピューティング | +0.9% | グローバル | 中期(2〜4年) |

| ベンダーロックインを低減するオープンソースNOSの採用 | +0.6% | 北米およびアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセンターにおけるIPトラフィック量の増大

ハイパースケールおよびコロケーション施設は、ペタバイト規模の勾配更新を交換する生成AIクラスターをサポートするために拡張しており、サブマイクロ秒レイテンシで400 GbEおよび800 GbEトラフィックを転送するルーターへの需要を牽引しています。Cisco Systemsは、グローバルデータセンターのIPトラフィックが2026年までに年間20ゼタバイトを超え、AIワークロードが不均衡なシェアを占めると予測しています。[1]Cisco Systems、「アニュアルインターネットレポート」、Cisco.com そのため、事業者はテレメトリエンジンを組み込み、無損失輻輳制御をサポートするプログラマブルシリコンを優先し、混合精度テンソルの確定的なパフォーマンスを確保しています。分散推論は、エッジノードが集中型パラメーターサーバーと同期するにつれて、東西トラフィックをさらに増加させます。このパターンに対応するルーターベンダーは、再生なしに80 kmをカバーするコヒーレント光学を統合し、メトロファブリックを簡素化しています。これらの機能は総じて、ネットワークルーター市場のコアにある高ラジックスシャーシのプレミアム価格を維持しています。

高容量ルーターを必要とする5Gバックホールの急速な展開

5Gスタンドアロンアーキテクチャにアップグレードするモバイルネットワーク事業者は、現在1セクターあたり10 Gbpsを超えるピークに達するセルサイトトラフィックを集約する必要があります。中国移動は2025年までに5G基地局400万局を超え、MTNグループはアフリカ17カ国での5Gに10億米ドルを投じることを約束しました。その結果、バックホールルーターは自律走行車テレメトリ、産業オートメーション、および高度モバイルブロードバンドの帯域幅をスライスするためのセグメントルーティングとフレキシブルイーサネットインターフェースを必要としています。オープンRANの相互運用性を実証できないベンダーは、政府資金による周波数帯割り当てから除外されるリスクがあります。バックホール容量の急増は、高容量プラットフォームへの持続的な受注につながり、新興地域におけるネットワークルーター市場規模の成長に勢いを加えています。

SD-WANアーキテクチャへの企業のシフト

組織はプライベートMPLS回線をブロードバンド、LTE、および直接インターネットリンク間でトラフィックを動的に誘導するオーバーレイネットワークに置き換えており、広域コストを最大40%削減しています。Cisco Systemsは、2025年までに企業の81%がSD-WANを導入済みまたは導入予定であることを明らかにしました。このアーキテクチャはルーティングインテリジェンスをクラウドコントローラーに移行し、ゼロタッチプロビジョニングと統一セキュリティポリシーを実現します。エッジルーターはファイアウォール、セキュアウェブゲートウェイ、およびデータ損失防止機能をバンドルし、ユニバーサルカスタマープレミスイクイップメントへと変貌しています。アプリケーション対応パス選択は、ジッターと損失メトリクスに基づいて音声、ビデオ、およびSaaSフローを最適化し、予算制約のある業種でもリフレッシュサイクルを促進しています。このシフトは、中小企業間でネットワークルーター産業のアドレス可能なベースを実質的に拡大しています。

政府によるブロードバンド刺激策プログラム

公共部門の資金調達はデジタルデバイドを解消し、大規模なルーター展開を支援しています。米国のBEADプログラムは光ファイバーおよび固定無線展開に424億5,000万米ドルを割り当て、インドのBharatNetは60万以上の村を接続しようとしています。契約は通常、オープンアクセスアーキテクチャと相互運用可能な機器を規定しており、標準化された管理APIを公開するベンダーが有利です。国内コンテンツ条項はさらに入札資格に影響を与え、グローバルサプライヤーに地元製造の確立を促しています。マイルストーンが収益認識を促進するため、強固なプロジェクトファイナンス能力を持つベンダーは長期化したキャッシュサイクルを管理しながら、複数年にわたる建設案件を活用でき、ネットワークルーター市場の長期的な成長見通しを強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進ASICのサプライチェーンの不安定性 | -1.2% | グローバル、北米およびヨーロッパで深刻 | 短期(2年以内) |

| サイバーセキュリティコンプライアンスコストの上昇 | -0.8% | 北米およびヨーロッパ、アジア太平洋へ拡大 | 中期(2〜4年) |

| ネットワークオートメーションスキルセットにおける人材不足 | -0.5% | グローバル | 長期(4年以上) |

| ハイエンドシリコンに対する地政学的輸出規制 | -0.7% | アジア太平洋、中東・アフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進ASICのサプライチェーンの不安定性

自動車、モバイル、AIアクセラレーターが最先端ノードを競い合うため、ファウンドリ容量は逼迫したままであり、ルーターASICのリードタイムは40週を超え、2025年初頭には高帯域幅メモリ価格が前年比30%以上上昇しています。ベンダーは複数のファウンドリにわたるデュアルソース戦略でヘッジしていますが、中堅サプライヤーは優先割り当ての確保に苦労しており、粗利益率が圧縮されています。転送、テレメトリ、および暗号エンジンを分離するチップレットベースの設計はパッケージングの複雑さを増し、追加のボトルネックを露出させています。これらのダイナミクスは近期の出荷量を制限し、ネットワークルーター市場規模の堅調な見通しを抑制しています。

サイバーセキュリティコンプライアンスコストの上昇

ルーターは、米国サイバーセキュリティ・インフラストラクチャセキュリティ庁のセキュア・バイ・デザイン原則と重複するEU認証スキームを満たす必要があり、定期的なペネトレーションテスト、SBOMオーディット、およびFIPS 140-3検証が求められます。[2]サイバーセキュリティ・インフラストラクチャセキュリティ庁、「セキュア・バイ・デザイン原則」、cisa.gov エンジニアリングのオーバーヘッドはリリーススケジュールを延長し、規制対象のバイヤーはゼロトラストセグメンテーションと暗号化された管理プレーンを義務付け、部品表コストを引き上げています。保険会社は現在より厳格な引受基準を課しており、事業者の総所有コストを増加させています。これらの費用は特に中小ベンダーに負担をかけ、ネットワークルーター産業内の競争の多様性を制限し、市場全体の拡大をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ネットワーク層別:エッジプラットフォームが支出優先度を維持

エッジルーターは2025年のネットワークルーター市場シェアの36.48%を占め、企業LANとキャリアWANの間の重要な境界点としての役割を確認しました。これらのデバイスは、ファイアォール、VPN、およびアプリケーション対応ルーティングをコンパクトな形式に統合しており、現地エンジニアなしでブランチオフィスが展開できます。クラウドベースのコントローラーはゼロタッチセットアップを自動化し、フルタイムのネットワーキングスタッフを欠く小売業者やリモートキャンパスにアピールしています。アグリゲーションルーターは1層上流に位置し、ローカライズされたパケット統合を必要とするエッジコンピューティングワークロードに支えられて年平均成長率9.62%を記録すると予測されます。セグメントルーティングとフレキシブルイーサネットインターフェースが現在標準となっており、産業センサーと自律走行車の確定的な制御を可能にし、中間層プラットフォームのネットワークルーター市場規模を強化しています。

コアルーターは純粋なスループットとポート密度を重視し、数百テラビット毎秒でハイパースケールスパインを固定しています。アクセスルーターはより控えめですが、ラストマイルのギャップを補完するために受動光終端とLTEリンクを統合しています。コヒーレントプラガブルにより、ルーターは波長を直接変調できるようになり、従来の層の境界を崩し、メトロネットワークの独立したトランスポンダーを排除しています。このルーテッドオプティカルアプローチは5Gバックホールとデータセンター間リンクのレイテンシを低減し、ネットワークルーター市場全体でアグリゲーションおよびエッジプラットフォームのユースケースを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

パフォーマンスティア別:超高スループットが採用を加速

1 Gbpsから10 Gbpsの中スループットシステムは2025年に収益シェアの38.92%を占め、ブランチおよびキャンパスの設置を支配しました。しかし、ハイパースケーラーは100 Gbpsを超えるルーターにアップグレードしており、このティアは400 GbEおよび800 GbE光学が1ギガビットあたり0.50米ドル以下に低下するにつれて年平均成長率11.84%で成長すると予測されます。数千のGPU間で勾配更新を交換するAIトレーニングネットワークは低速ファブリックを飽和させ、オンチップテレメトリと無損失輻輳制御を備えた高ラジックス設計へのシフトを強いています。これらの機能は、80 kmを超えるリーチを維持するコヒーレント光学と組み合わさって、ネットワークルーター市場の超高スループットスライスを拡大しています。

10 Gbpsから100 Gbpsの範囲のルーターは、中規模企業と地域キャリアのコストとパフォーマンスを橋渡しします。シングルラックユニットプラットフォームは、かつてマルチシャーシシステム専用だった集約帯域幅を提供し、データセンターのフットプリントと冷却負荷を縮小しています。1 Gbps以下の低スループットルーターは、電力予算が限られているIoTゲートウェイや小規模オフィスで存続しています。プログラマブルネットワークプロセッサとFPGAは暗号化とDPIをオフロードし、転送プレーン速度を維持しています。コヒーレントDSPのコスト低下はさらに高容量インターフェースを民主化し、パフォーマンスラダーの上位への移行を加速しています。

企業規模別:クラウド管理ソリューションが中小企業の成長を解放

大企業は2025年の支出の68.74%を占め、冗長制御プレーンとラインカードモジュール性を備えたシャーシベースのルーターに依存しています。長い調達サイクルとエンタープライズライセンス契約は、ハードウェア、ソフトウェア、およびサポートを予測可能な3〜5年の予算にバンドルしています。一方、中小企業はクラウド管理SD-WANアプライアンスの恩恵を受けており、設備投資をサブスクリプション料金に置き換えるモデルが2031年にかけて中小企業支出の年平均成長率9.18%を牽引すると見込まれます。ウェブポータルにより非専門家がブランチ接続を立ち上げられ、自動パスステアリングが手動チューニングなしにSaaSパフォーマンスを最適化し、ネットワークルーター市場への中小企業の参加を拡大しています。

中小企業向けに構築されたアプライアンスは、過酷な環境に耐えるファンレスエンクロージャーにルーティング、ファイアウォール、およびセキュアウェブゲートウェイ機能を組み合わせています。マネージドサービスプロバイダーはネットワーク・アズ・ア・サービスバンドルを再販し、月額料金で24時間365日のモニタリングとポリシー更新を提供することが増えています。大企業は同時にゼロトラストセグメンテーションとアイデンティティ対応ルーティングを採用しており、ハードウェアアクセラレーテッド暗号化と深いディレクトリ統合が必要です。この乖離により、ベンダーは中小企業向けのシンプルなプリセットテンプレートと企業バイヤー向けの詳細なポリシーツールに合わせた異なる製品ラインを維持することを余儀なくされています。

エンドユーザー産業別:製造業が最速成長の垂直市場として台頭

情報技術および通信は、データセンター事業者とキャリアが2〜3年サイクルで機器を更新するため、2025年の需要の41.26%を合算で占めました。製造業は現在、工場がロボットアセンブリラインの確定的なレイテンシを保証する時間センシティブネットワーキング拡張を伴うインダストリー4.0オートメーションを展開するにつれて、年平均成長率9.76%で最速の拡大軌道に乗っています。プライベート5GはOTとITトラフィックを統合ルーターに収束させています。[3]Siemens AG、「インダストリー4.0ネットワーキングソリューション」、siemens.com その結果、確定的ルーティング機能とハードウェアベースの精密時刻プロトコルがメインストリームポートフォリオに参入し、産業キャンパス全体でネットワークルーター市場規模を拡大しています。

金融サービス機関はアルゴリズム取引のためにマイクロ秒グレードのレイテンシを優先し、専用回線とハードウェアアクセラレーテッド暗号化を展開しています。ヘルスケアプロバイダーはHIPAAコンプライアンスのセグメンテーションと遠隔医療のためのビデオ最適化を要求しています。小売業者はクラウド管理ルーターによって実現される迅速で低コストの店舗展開に注力しています。教育機関は限られた予算を伸ばすためにオープンソースNOSオプションに頼っていますが、ブロードバンド補助金が農村部の学校の接続性をアップグレードしています。政府機関は国内コンテンツと拡張セキュリティ認証を要求し、取引サイクルを長期化させながらも複数年の収益ストリームを固定しています。

地域分析

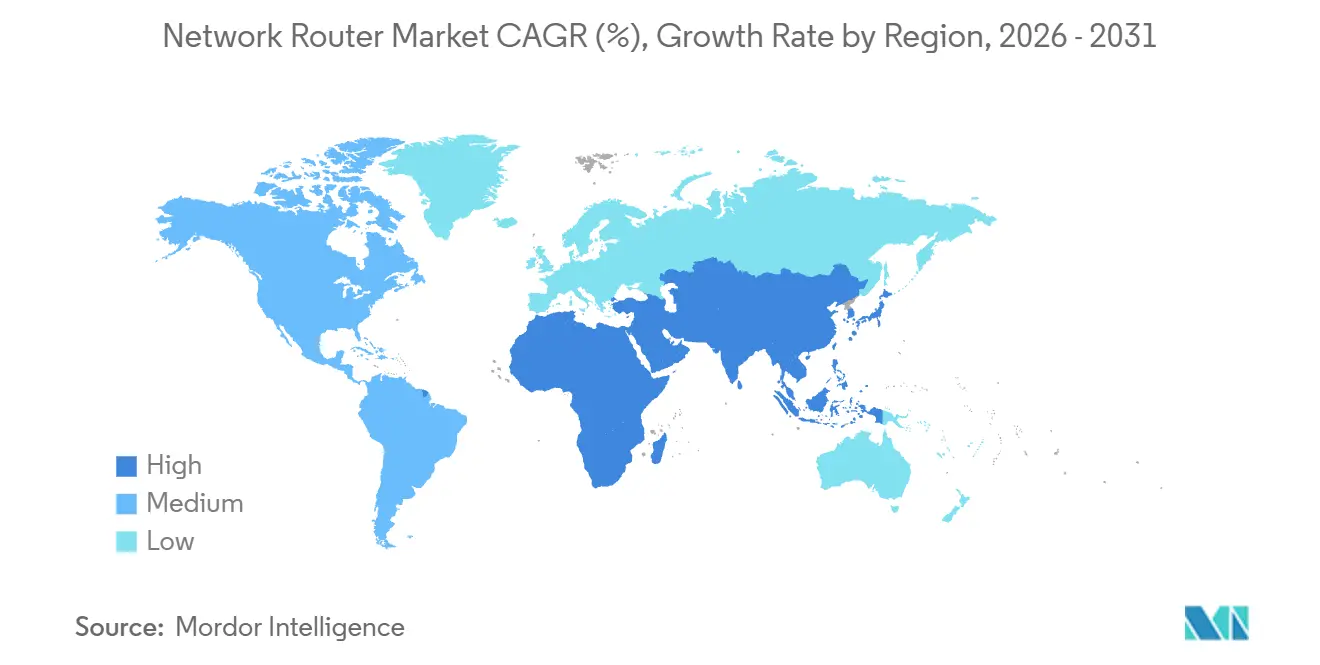

北米は2025年の収益の35.12%を維持し、世界最高濃度のハイパースケールデータセンターと企業SD-WAN採用に支えられています。米国のBEADプログラムは未整備の郡での光ファイバー建設に資金を提供し、農村交換局へのアグリゲーションルーターの需要を引き込んでいます。カナダとメキシコは、自動車および電子機器のリショアリングが低レイテンシ接続への需要を促進するにつれて、国境を越えた回廊を近代化しています。南米では通貨変動と輸入規制が価格感度を生み出していますが、ブラジルが地域展開をリードしており、主要キャリアが5Gスタンドアロンコアを展開しています。

アジア太平洋地域は年平均成長率10.44%を記録すると見込まれており、ネットワークルーター市場の最速成長スライスとなっています。中国は2025年までに5G基地局400万局を超え、5Gアドバンスドへの移行中であり、コアおよびアグリゲーションのアップグレードを促進しています。[4]インド政府報道情報局、「デジタルインフラ投資イニシアチブ」、pib.gov.in インドの1兆3,000億米ドルのデジタルインフラ計画は、村落への大規模な光ファイバーバックホールを支え、数万台のコンパクトなアグリゲーションルーターを必要としています。日本はビヨンド5Gテラヘルツバックホールに投資しており、マルチギガビット無線フローを集約するルーターの試験を促進しています。オーストラリアとニュージーランドは農村ブロードバンドを共同資金調達し、インドネシアとベトナムは大規模なスパイン・アンド・リーフ受注を引き起こすデータセンターへの外国接投資を誘致しています。

ヨーロッパは、2030年までにギガビットアクセスを実現するデジタルデケードマンデートの下、大陸規模の政策と国家的な優先事項のバランスを取っています。ドイツ、英国、フランスが最大のバイヤーであり、それぞれが重要インフラ向けのセキュア・バイ・デザインルーターを重視しています。制裁によりロシアは制約を受け、国内シリコン代替品の採用を促しています。中東は石油収入をスマートシティプロジェクトに注ぎ込んでおり、サウジアラビアとアラブ首長国連邦は自律輸送と監視グリッド向けのルーターを指定しています。アフリカの量は南アフリカとナイジェリアに集中していますが、通貨変動と限られた電力インフラが他の地域での採用を遅らせています。グローバルサプライヤーは地域サービスハブを開設して地元コンテンツ条項を満たし、輸送遅延を最小化することで対応しており、これらの行動がアドレス可能なネットワークルーター市場を拡大しています。

競合環境

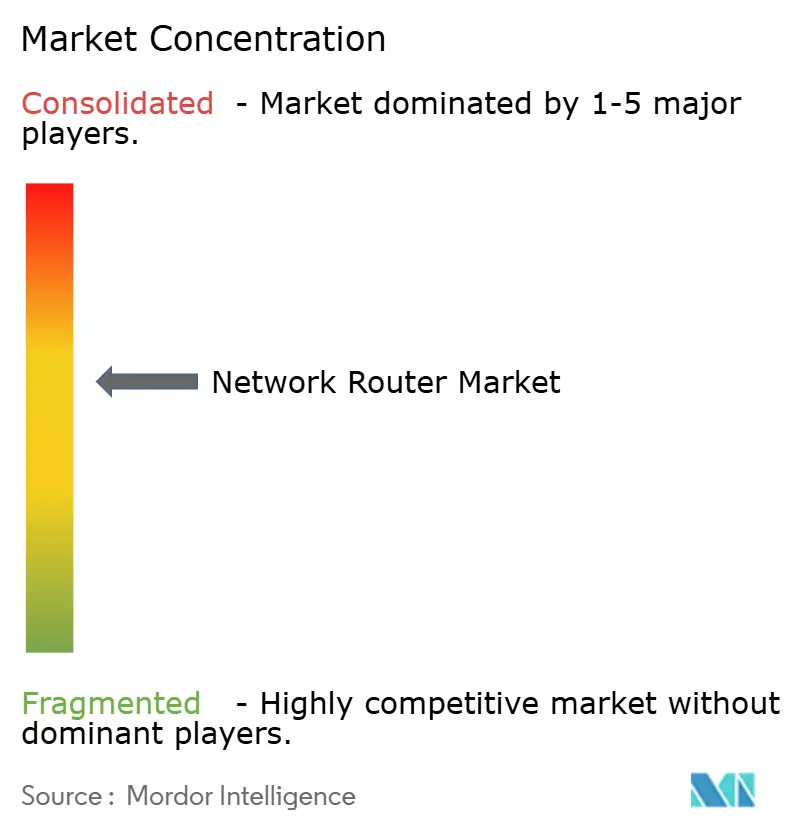

この産業は中程度に集中しており、上位5社が総収益の相当なシェアを占める一方、地域ベンダーとホワイトボックスベンダーが価格感度の高いセグメントに対応しています。Cisco SystemsとJuniper Networksは、スイッチング、ルーティング、および光学機能を単一のプログラマブルパイプラインに組み合わせたCisco Silicon Oneなどの垂直統合シリコンによって差別化しています。Huawei TechnologiesとNokiaは、地元製造と国家要件への準拠を通じてキャリアネットワークで強みを維持しています。Arista Networksは、クラウドネイティブEOSオペレーティングシステムと迅速なソフトウェアイノベーションモデルによってハイパースケーラー間でシェアを拡大し続けています。

オープンソースネットワークオペレーティングシステムの採用が分解を加速しており、ハイパースケーラーはMeta Platformsがネットワークファブリック全体で使用するSONiCなどのソフトウェアとコモディティハードウェアを組み合わせることができます。このアプローチは柔軟性を高め、プロプライエタリシステムへの依存を低減しますが、既存プレイヤーの利益率にも圧力をかけています。強力な社内統合能力を持つ組織は、低コストとネットワークアーキテクチャへのより大きな制御から恩恵を受けるのに有利な立場にあります。

地政学的要因、特に輸出規制は、中国のハイパースケーラーを国内半導体エコシステムに向かわせ、西側ベンダーに準拠コンポーネントを中心に設計を求めることでサプライチェーンを再形成しています。マルチファウンドリ容量を確保し、規制コンプライアンスを維持し、オートメーションツールに投資するベンダーが競争力を維持する可能性が高いです。ハードウェアの差別化が縮小するにつれて、購買決定はますます総所有コスト、運用効率、およびソフトウェア駆動の機能に依存するようになっています。

ネットワークルーター産業のリーダー企業

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Nokia Corporation

Hewlett Packard Enterprise Company

Extreme Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Arista Networksは欧州の光学コンポーネントパートナーの買収を完了し、7800シリーズルーター向けの1.6 Tbpsコヒーレントインターフェースの開発を加速しました。

- 2026年1月:Cisco Systemsは、無損失データセンターファブリックをターゲットとした統合800 GbEポートとオンチップAI推論エンジンを搭載したCatalyst 9000Xの量産出荷を開始しました。

- 2025年12月:Hewlett Packard EnterpriseはGreenLake消費モデルの下、モジュール式400 GbEスロットを備えたAruba CX 10000を発表しました。

- 2025年10月:Nokiaはインドの通信事業者と22州にたる5Gスタンドアロンコアをサポートするための3億米ドル、5年間のルーティングパートナーシップを締結しました。

グローバルネットワークルーター市場レポートの範囲

ネットワークルーター市場とは、ネットワーク間でデータパケットをルーティングするデバイスから生成される収益を指し、企業システム、通信インフラ、データセンター、およびエンドユーザー環境全体の通信を可能にします。これらのデバイスはデータ伝送の最適パスを決定し、ローカルネットワークを広域ネットワーク、クラウドプラットフォーム、およびインターネットバックボーンに接続するために不可欠です。

ネットワークルーター市場レポートは、ネットワーク層(アクセスルーター、アグリゲーションルーター、コアルーター、エッジルーター)、パフォーマンスティア(低スループット、中スループット、高スループット、超高スループット)、企業規模(大企業、中小企業)、エンドユーザー産業(BFSI、ITおよび通信、製造業、政府・公共部門、ヘルスケアおよびライフサイエンス、小売・電子商取引、教育、その他のエンドユーザー産業)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| アクセスルーター |

| アグリゲーションルーター |

| コアルーター |

| エッジルーター |

| 低スループット(1 Gbps未満) |

| 中スループット(1〜10 Gbps) |

| 高スループット(10〜100 Gbps) |

| 超高スループット(100 Gbps超) |

| 大企業 |

| 中小企業 |

| BFSI |

| ITおよび通信 |

| 製造業 |

| 政府・公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売・電子商取引 |

| 教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| ネットワーク層別 | アクセスルーター | |

| アグリゲーションルーター | ||

| コアルーター | ||

| エッジルーター | ||

| パフォーマンスティア別 | 低スループット(1 Gbps未満) | |

| 中スループット(1〜10 Gbps) | ||

| 高スループット(10〜100 Gbps) | ||

| 超高スループット(100 Gbps超) | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | BFSI | |

| ITおよび通信 | ||

| 製造業 | ||

| 政府・公共部門 | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売・電子商取引 | ||

| 教育 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにネットワークルーター市場はどのくらいの規模になりますか?

2026年から2031年にかけて年平均成長率8.28%で拡大し、2031年までに296億8,000万米ドルに達すると予測されます。

ネットワークルーター市場において現在の収益をリードするセグメントはどれですか?

エッジルーターは2025年のネットワークルーター市場シェアの36.48%を占め、最大のセグメントとなっています。

2031年にかけて最も速く成長するセグメントはどれですか?

100 Gbpsを超える超高スループットプラットフォームは年平均成長率11.84%で成長すると予測されており、他のすべてのパフォーマンスティアを上回っています。

最も高い成長を記録する地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率10.44%を記録すると見込まれており、ブロードバンドと5Gアドバンスドネットワークへの大規模投資に牽引されています。

中小企業は需要にどのような影響を与えていますか?

中小企業はクラウド管理SD-WANアプライアンスを採用しており、サブスクリプションモデルが大規模な初期購入に取って代わるにつれて、支出の年平均成長率9.18%が予測されています。

最終更新日: