ルーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.05 十億米ドル |

| 市場規模 (2031) | 35.47 十億米ドル |

| 成長率 (2026 - 2031) | 8.07% CAGR |

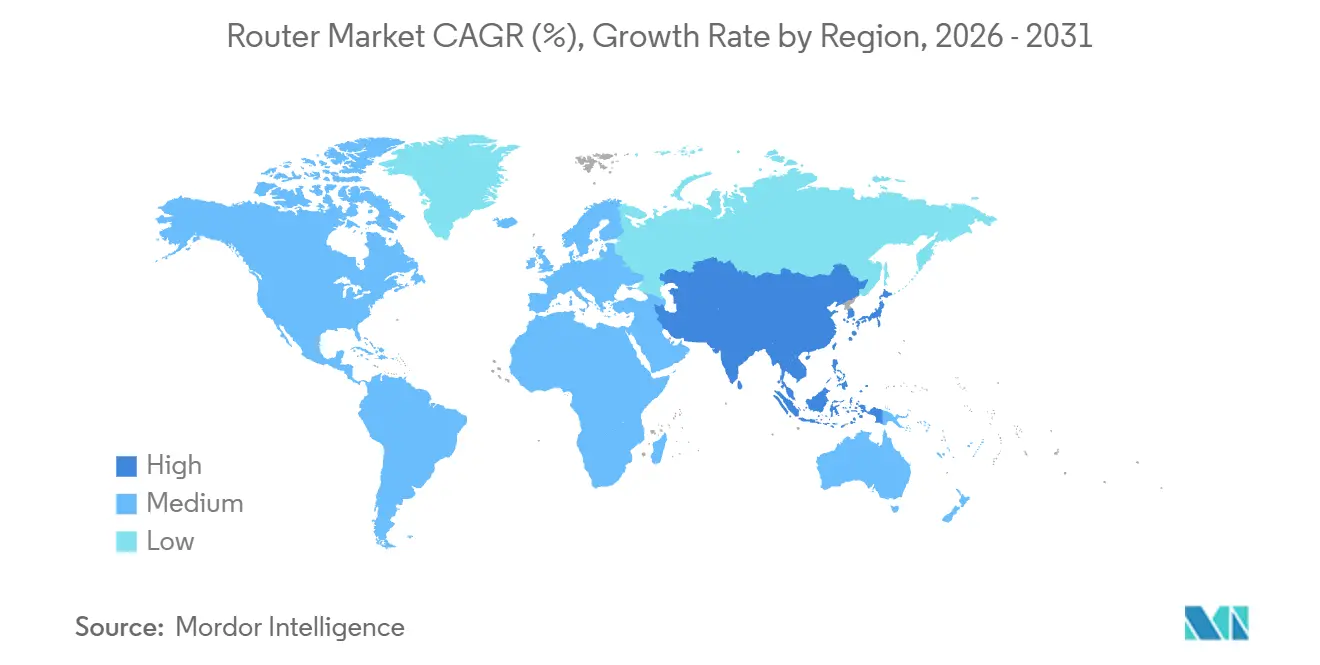

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

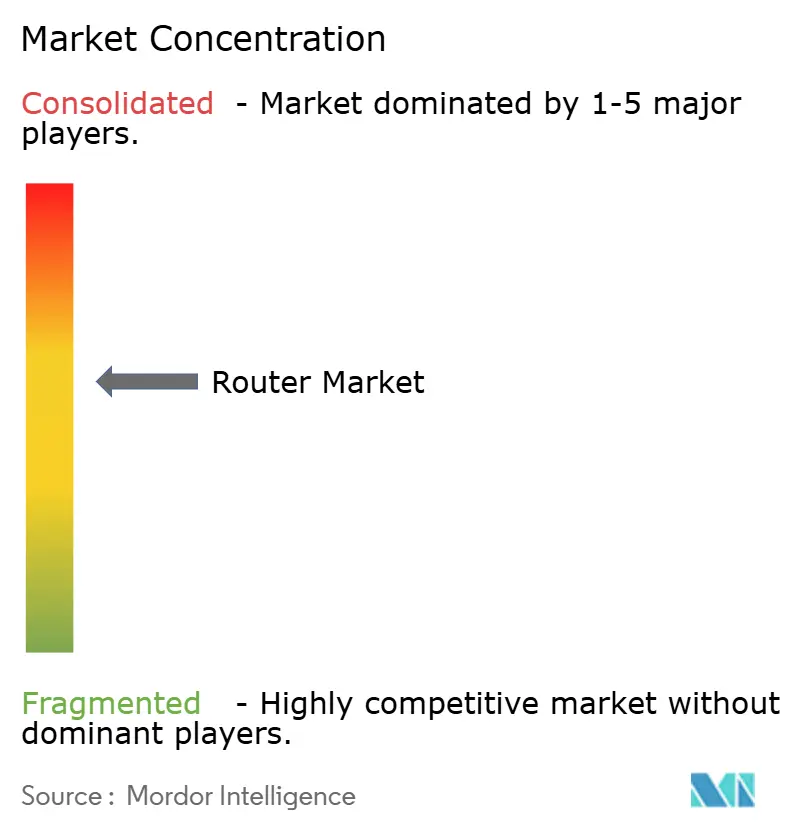

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルーター市場分析

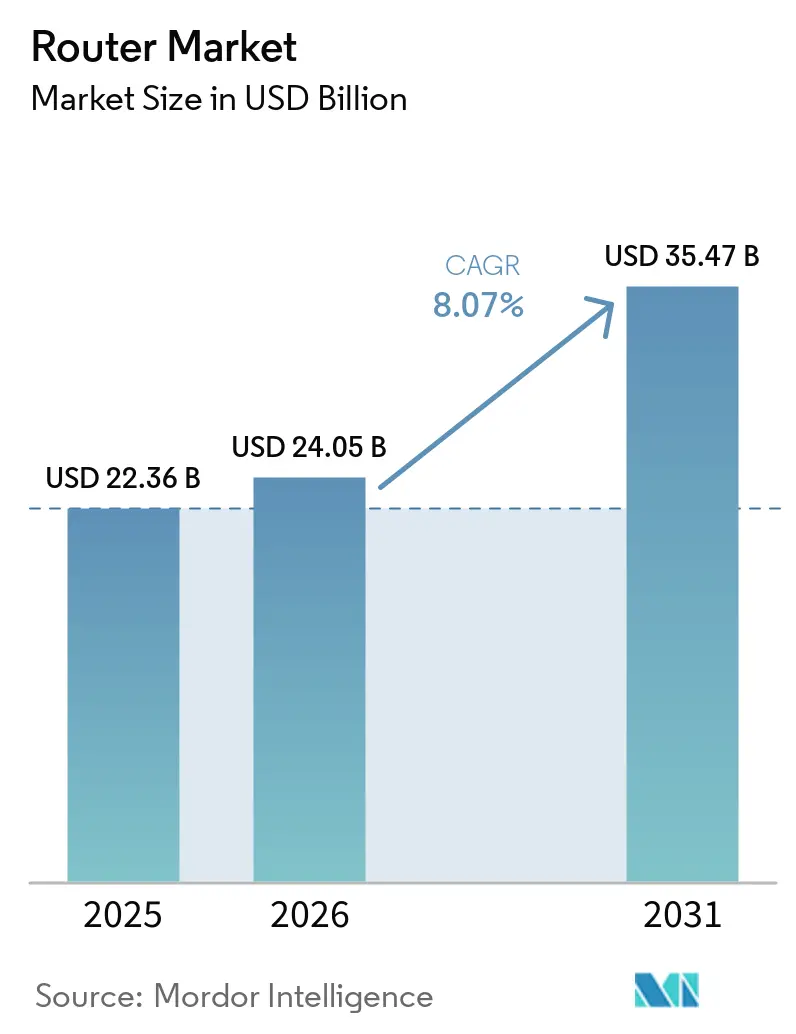

ルーター市場規模は、2025年の223億6,000万米ドル、2026年の240億5,000万米ドルから、2031年までに354億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.07%を記録する見通しです。クラウド移行の継続、ファイバー・トゥ・ザ・プレミシーズの展開、および産業用確定的ネットワーキングのニーズが、消費者・通信・製造業の各分野にわたるルーティングアーキテクチャを再形成しています。無線プラットフォームは依然としてルーター市場を支配していますが、プライベートネットワークのパイロットが本格的な量産へと移行するにつれ、5G対応セルラーモデルが最も急速な増分需要を獲得しています。1〜10 Gbpsトラフィック向けの中スループットシステムは企業キャンパスの主力であり続ける一方、ハイパースケーラーはすでに分散型AIクラスター向けに400 GbEおよび800 GbEリンクを処理する超高スループットシャーシを発注しています。地域別では、北米がゼロトラストプログラムとブロードバンド公平性補助金の恩恵を受けており、アジア太平洋地域は高密度5G展開とスマートシティ投資を背景に成長をリードしています。オープン標準コンソーシアムが分解型ソフトウェアを推進し、既存ベンダーのマージンを侵食するにつれて競争激化が進んでいますが、機能豊富な管理スタックとバンドルセキュリティは既存プレイヤーにとって依然として有効な防御的優位性となっています。

主要レポートのポイント

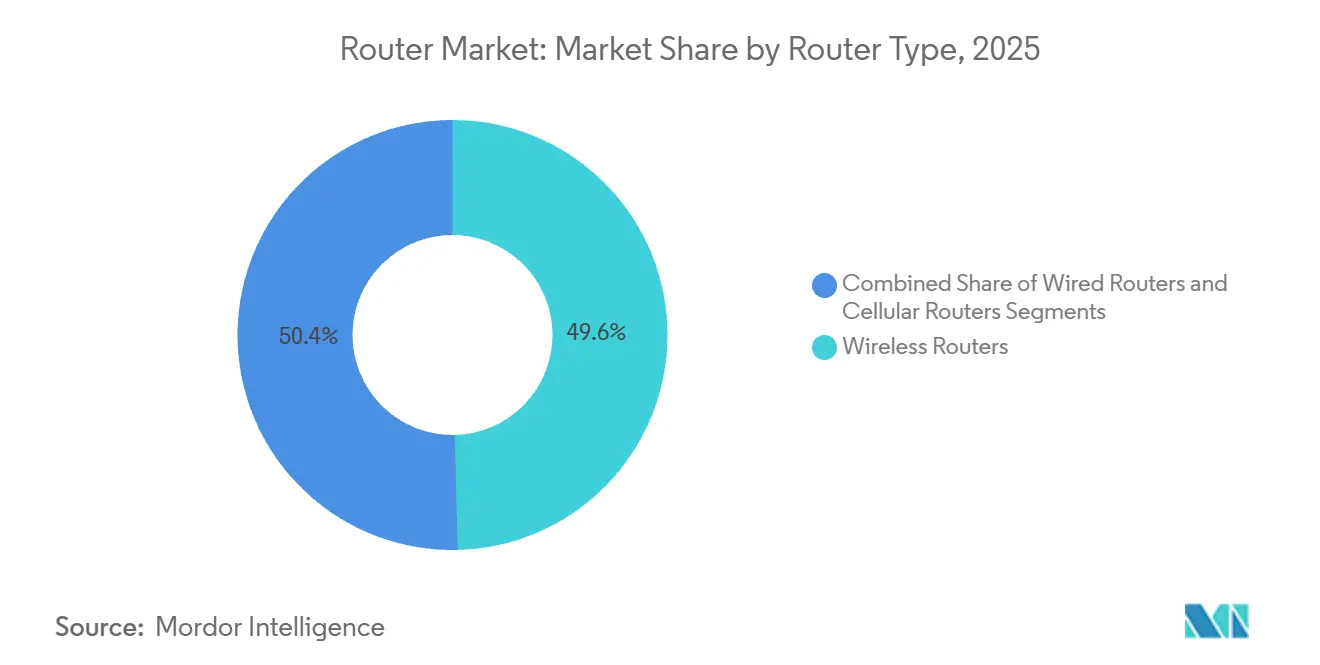

- ルータータイプ別では、無線モデルが2025年のルーター市場シェアの49.62%を占め、セルラープラットフォームは2031年にかけてCAGR 11.24%で成長する見込みです。

- パフォーマンスティア別では、中スループットシステムが2025年のルーター市場規模の39.18%を占め、100 Gbpsを超える超高スループットプラットフォームは2031年にかけてCAGR 11.67%で成長する見通しです。

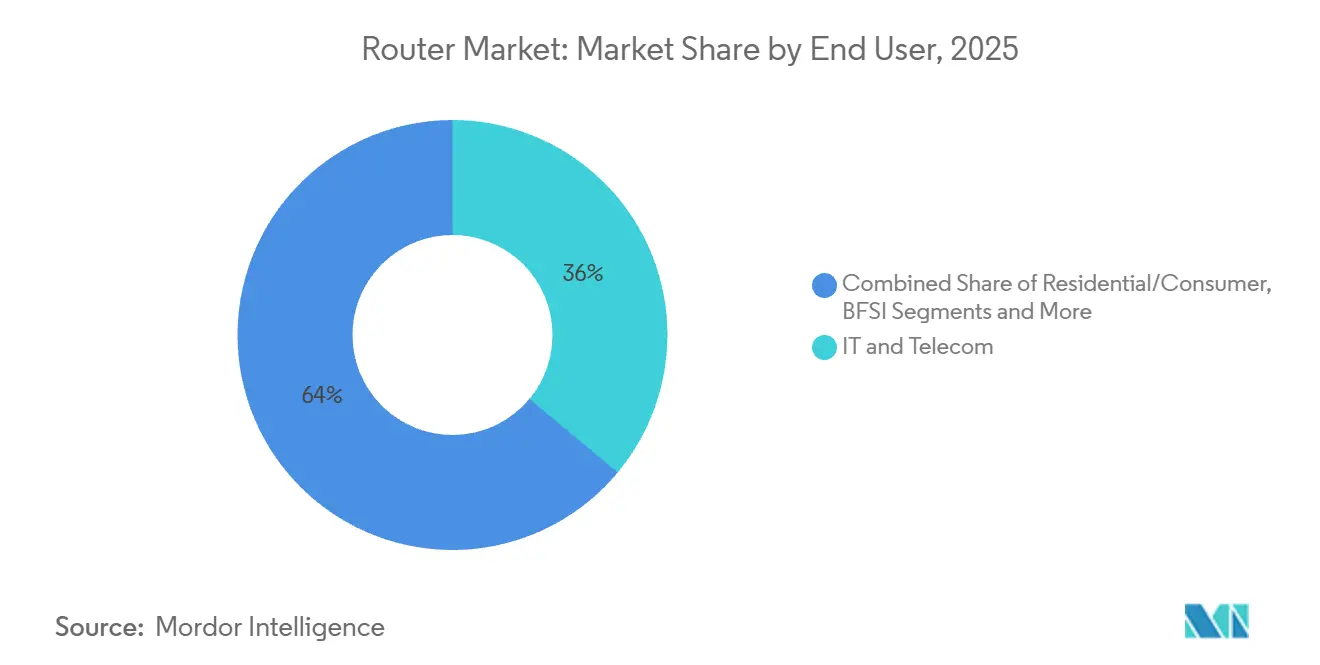

- エンドユーザー別では、ITおよび通信が2025年のルーター市場シェアの36.04%でトップを占め、製造業は2031年にかけてCAGR 9.94%で拡大する予測です。

- 販売チャネル別では、ディストリビューターおよび付加価値再販業者が2025年のルーター市場規模の46.35%を占め、オンラインマーケットプレイスは2031年にかけてCAGR 10.28%を記録する見込みです。

- 地域別では、北米が2025年に34.68%の収益シェアを占めましたが、アジア太平洋地域は2026〜2031年にかけて最速のCAGR 10.36%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルルーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のデジタル経済における国境を越えた採用の増加 | +2.3% | グローバル、北米とヨーロッパで最も強く、アジア太平洋地域で急速な成長 | 中期(2〜4年) |

| リモートファーストおよび分散型労働力モデルの採用加速 | +2.0% | グローバル、北米と西ヨーロッパが主導 | 短〜中期(4年以内) |

| 労働者分類とコンプライアンスに関する規制強化の増加 | +1.7% | 北米とヨーロッパ | 中期(2〜4年) |

| 中小企業における資産軽量型の国際展開への嗜好の高まり | +1.5% | アジア太平洋地域、ラテンアメリカ、ヨーロッパ | 中期(2〜4年) |

| 複数国にわたるデジタルノマドビザプログラムの拡大 | +1.2% | ヨーロッパ、中東、アジア太平洋地域 | 長期(4年以上) |

| HRテックプラットフォームとEORソリューションの統合の増加 | +0.9% | グローバル、北米で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブロードバンド普及率の上昇と高速ホームネットワーキングへの需要

2024年にOECD経済圏における固定ブロードバンド回線のファイバー・トゥ・ザ・プレミシーズ加入率が44.6%を超え、マルチギガビットWi-Fiパフォーマンスに対する家庭の期待が高まっています。通信事業者はまた、2030年までに3億5,000万件の固定無線アクセスリンクを予測しており、この数字はラストマイルの銅線を迂回するために堅牢な屋外5Gルーターを必要とします。[1]Ericsson、「モビリティレポート2024」、ericsson.com フルファイバーの利用可能性は2024年に英国の建物の69%を超え、サービスプロバイダーがギガビットプランにWi-Fi 6Eトライバンドルーターをバンドルするようになりました。新しい住宅用ゲートウェイは、クラウドゲーミングやビデオ会議などのレイテンシーに敏感なトラフィックを優先する高度なQoSエンジンを統合しています。その結果、ルーター市場は二極化しています。ファイバー家庭向けのプレミアムメッシュシステムと、サービスが行き届いていない地域向けのセルラーゲートウェイであり、それぞれが独自のサプライチェーン、価格設定、サポートモデルを必要としています。

高度なエンタープライズルーティングを必要とするクラウドサービスの普及

ハイブリッドおよびマルチクラウドの採用により、企業はSD-WANオーバーレイ、自動フェイルオーバー、およびアプリケーション対応パス選択がパブリッククラウドとプライベートクラウド全体でシームレスに機能するよう、ブランチおよびデータセンターのルーティングを刷新することを余儀なくされています。CiscoのCloud OnRampは、手動BGPチューニングなしにAWS、Azure、Google Cloudへのインテントベースルーティングを提供します。ArstaのCloudEOSは、オンプレミスとクラウドファブリック全体で一貫したセグメンテーションを拡張し、DevOpsチームの運用負荷を軽減します。Palo Alto Networksは、ブランチTCOを削減し展開を迅速化する単一アプライアンスにルーティングとゼロトラストセキュリティを融合させました。需要は、ディープパケットインスペクションと暗号化トラフィック分析を備えたルーターへとシフトしており、ベンダーは生のポート数よりも統合ソフトウェアを収益化するよう促されています。

Wi-Fi 6およびWi-Fi 7標準の急速な採用

2024年から2025年にかけてのWi-Fi 6Eルーターの大量出荷により、AR/VRヘッドセットや産業用センサー向けに5ミリ秒未満のレイテンシーと高スループットが実現しました。2024年のWi-Fi 7の早期認証により、320 MHzチャネルと4K-QAMが解放され、理論上40 Gbpsを超える速度が可能になりました。2025年のTelecom Infra ProjectのOpenLAN仕様は、オペレーターが無線ユニットとソフトウェアスタックを自由に組み合わせられる分解型設計をさらに促進しました。エンタープライズの採用がリードしている一方で、メタバースワークロード向けの将来性のあるメッシュキットを求める早期採用者の間でプレミアム消費者需要が生まれています。Wi-Fi 7ラジオをクラウドホスト型管理とサイバーセキュリティアドオンと迅速に組み合わせるベンダーは、スタンドアロンハードウェアの避けられないコモディティ化にもかかわらず、シェアを獲得する位置にあります。

マイクロエッジルーターを推進するマルチアクセスエッジコンピューティングの台頭

ETSI MEC仕様は、トラフィックを地域データセンターにバックホールするのではなくローカルで処理できるよう、セルサイトおよびエンタープライズ施設に低レイテンシールーターを求めています。[2]欧州電気通信標準化機構、「MEC仕様」、etsi.org 3GPPリリース17は、5Gユーザープレーン機能とエッジルーター間の詳細なオーケストレーションフックを追加し、自律走行車や遠隔手術向けに10ミリ秒未満のレイテンシーを実現可能にしています。Nokiaは2025年に自動車OEMとMECプラットフォームのパイロットを実施し、衝突回避テレメトリーを優先するスライシング対応ルーターを組み込みました。Ciscoは、リアルタイムセンサー分析が掘削効率を向上させる危険な石油・ガスサイト向けに産業用ルーターを堅牢化しました。FPGAとGPUを通じてコンピュート加速がルーターに移行するにつれて、ネットワーキングとエッジコンピュートの従来の境界が曖昧になり、両ドメインを習得したベンダーに新たな収益源が生まれています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンプライアンスの複雑さを増大させる社会保障および労働規制の相違 | -1.60% | グローバル、ヨーロッパとラテンアメリカで最も複雑 | 中期(2〜4年) |

| 低コスト市場における現地採用と比較したEORサービスの高コスト | -1.30% | アジア太平洋地域、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 新興経済圏におけるEORモデルへの認知と信頼の限界 | -1.10% | アフリカ、東南アジア、中東の一部 | 長期(4年以上) |

| データプライバシーと国境を越えたデータ転送の制限 | -0.90% | ヨーロッパ(GDPR)、中国、中東 | 中期(2〜4年) |

| 恒久的施設および誤分類責任のリスク | -0.70% | 北米とヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの不足と半導体価格の変動

ルーティングASICのリードタイムは2024年後半に52週間まで延び、エンタープライズの更新サイクルを遅らせ、マージンを侵食する特急料金を引き上げました。BroadcomはAI関連ネットワーキングシリコンが2027年までに1,000億米ドルを超えると予測し、ハイパースケーラーとネットワーク機器メーカーが限られた先端ノード容量をめぐって競合しています。Ciscoは2024年度に希少な部品を高マージンのソフトウェアバンドルに転用したため、ハードウェア収益が低下したことを開示しました。Aristaは不足にもかかわらず前年比20%の成長を維持するために複数年のウェーハ契約を確保しました。チップレットベースの設計はサプライを多様化する可能性がありますが、テストの複雑さが増し、需要急増時の割り当てショックに対して小規模ベンダーが脆弱になります。

消費者向けルーターをコモディティ化する激しい価格競争

中国のODMは現在、デュアルバンドWi-Fi 6ルーターを50米ドル以下で提供し、既存ブランドを最大40%アンダーカットしています。ホワイトラベルデバイスとISPバンドルゲートウェイは、特に東南アジアの価格に敏感な市場で消費者のブランドロイヤルティを侵食しています。プレミアムベンダーはそのため、ペアレンタルコントロール、セキュリティサブスクリプション、クラウド管理をバンドルしていますが、出荷ユニットのアタッチ率は15%未満にとどまっています。ISP提供のハードウェアはすでに北米と欧州の家庭の約60%をカバーしており、小売棚スペースを制限しています。収益性は結果として高級メッシュキットに集中しており、このニッチは侵食されるエントリーレベルのマージンを補うことができません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ルータータイプ別:セルラープラットフォームが台頭

無線ルーターは2025年のルーター市場シェアの49.62%でリードを維持していますが、都市部のファイバー普及率が飽和に近づくにつれて成長が鈍化しています。5Gプライベートネットワークのパイロットが本格的な商業展開となるにつれ、セルラープラットフォームはルーター市場で注目を集めています。セルラールーターは2031年にかけてCAGR 11.24%で成長すると予測されており、他のすべてのカテゴリーを上回っています。有線リンクが実用的でない倉庫自動化、鉱山テレメトリー、スマートシティ照明の基盤となっています。GSM協会は2024年に1,000以上の商業プライベート5Gネットワークを数え、それぞれが低レイテンシー接続のために複数のセルラーゲートウェイを展開しています。

ベンダーがeSIMと5Gモデムをエンタープライズグレードの無線ルーターに組み込み、固定回線が切断された際の自動フェイルオーバーを提供するにつれて競争が激化しています。Cradlepointの2025年ポートフォリオは、テレマティクスと乗客Wi-Fi間で帯域幅を分割するネットワークスライシングサポート追加しました。[3]Cradlepoint、「5G-アドバンスドルーター」、cradlepoint.com TeltonikaとDigi Internationalは鉄道および海事用途に適合した堅牢なデバイスをリリースし、セルラーファーストの展開に向けたルーター市場規模のアドレス可能な範囲を拡大しました。Telecom Infra ProjectイニシアチブのもとでのオープンAPIに対する規制支援はスイッチングコストを低下させ、ルーター業界の競合他社全体でソフトウェアを真の差別化要因として増幅させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

パフォーマンスティア別:超高スループットが急増

ハイパースケーラーと通信キャリアが100 Gbpsを超えるルーターへの二桁需要を牽引しており、このサブセグメントは2031年にかけてCAGR 11.67%を記録すると予測されています。ArstaのAristaの7800R4とJuniperのPTX10000シリーズは、バイヤーがラックユニットあたりの密度とサブマイクロ秒レイテンシーに置くプレミアムを共に示しています。対照的に、中スループットルーターは2025年のルーター市場シェアの39.18%を占め、バランスのとれたコストと機能セットで十分なキャンパスコアと地域のプレゼンスポイントを支えています。

1 Gbps未満の低スループットルーターは依然として小規模オフィスへの大量出荷が続いていますが、AIワークロードが東西トラフィックを急増させるにつれて、ルーター市場規模の成長ストーリーは高・超高ティアに集中しています。Ciscoの8000シリーズはシリコンフォトニクスを統合してビットあたりのエネルギーを削減し、欧州のアイドル電力規制に対応しています。Nokiaのコヒーレントオプティクスアプローチにより、キャリアはルーティングとトランスポートを統合し、電力予算とラックスペースを節約できます。バースト的なAIトラフィック向けにパケットバッファリングと輻輳アルゴリズムを最適化するベンダーは、800 GbEがデータセンター内の標準となるにつれて不均衡なシェアを獲得するでしょう。

エンドユーザー別:製造業が採用を加速

ITおよび通信プレイヤーは、5Gスライシングと拡張モバイルブロードバンドのためのコアネットワークアップグレードにより、2025年のルーター市場シェアの36.04%を維持しました。しかし製造業は、自動車および半導体ファブが確定的ネットワーキングを追求するにつれて、2026年から2031年にかけてCAGR 9.94%を記録し、ルーター市場規模に占める割合を高めると予測されています。IEC 60802プロファイルは、ロボットアームと計測カメラに対して時間敏感型ネットワーキングを必須とし、サブミリ秒ジッターバジェットに対応できるルーターへの需要を押し上げています。[4]IEC、「IEC/IEEE 60802」、iec.ch

SiemensやABBなどの産業大手は、ランサムウェアを阻止するためにショップフロアルーターにサイバーセキュリティ検査と異常検知を組み込んでいます。一方、Rockwell AutomationとCiscoのパートナーシップは、運用技術とITトラフィックを調和させたい自動車メーカー向けに収束型イーサネットとTSN機能をパッケージ化しています。インダストリー4.0が普及するにつれて、ルーター業界のサプライヤーはミッションクリティカルな製造環境に合わせた認証、サポート、ライフサイクル保証を調整する必要があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:オンラインマーケットプレイスがリーチを拡大

ディストリビューターと付加価値再販業者は2025年のルーター市場規模の46.35%を支配し、ファイナンシング、ステージング、マルチベンダー設計サービスで複雑な展開を支援しました。それでも、オンラインマーケットプレイスは2031年にかけて年率10.28%で複利成長すると予測されており、サブスクリプションベースのクラウド管理デバイスを翌日配送で購入する小規模企業に支えられています。簡素化されたゼロタッチプロビジョニングにより技術的障壁が低下し、ネットワークアーキテクトではなく調達マネージャーが購入を最終決定できるようになっています。

ハイパースケーラーもラストマイルアクセスに参入しています。AmazonのProject Kuiperは、農村部の加入者向けにフェーズドアレイルーターと衛星サービスをバンドルし、ルーター市場に新たな垂直統合型競合他社を参入させています。付加価値再販業者はハードウェアの上にマネージドサービスを重ねることで対抗し、収益を定期的な料金へとシフトさせています。オープン標準ハードウェアの規制的受容により、ディストリビューターはホワイトボックスラインカードとソフトウェアイメージをキュレートするよう促され、ルーター業界全体の出荷量が増加する中でもベンダーマージンを圧縮しています。

地域分析

北米は、ゼロトラスト義務とブロードバンド公平性補助金が企業とISPのマルチギガビットゲートウェイへのアップグレードを継続させたことで、ルーター市場の2025年収益の34.68%を維持しました。連邦資金の流れがサービスが行き届いていない郡でのファイバー構築を加速させ、消費者とキャリアアグリゲーション層全体でルーター需要を刺激しています。一方、北米地域のデータセンターオペレーターは、人工知能トレーニングクラスターに対応するために400 GbEファブリックを段階的に導入しており、超高スループットシャーシへの注文を強化しています。

アジア太平洋地域はルーター市場の成長エンジンであり、2026年から2031年にかけてCAGR 10.36%を記録すると予測されています。中国は2024年までにすでに395万基の5G基地局を建設しており、スライシング認識とAIベースのトラフィックステアリングを備えたエッジルーターを必要とする5G-Advanced機能を験中です。インドのスマートシティミッションは、交通管理、映像分析、自動化されたユーティリティメータリング向けに自治体エッジルーターを追加し、地域のルーター市場規模を拡大しています。Huaweiなどの新興プレイヤーは、高密度都市圏の厳格なエネルギー上限に適合するAI強化省電力ルーターを出荷しています。

欧州は持続可能性を重視しています。欧州委員会のブロードバンド機器エネルギー消費に関する行動規範とスタンバイ規制2023/826は、新モデルの電力管理回路の再設計を促すアイドル電力上限を課しています。[5]欧州委員会、「スタンバイ規制2023/826」、ec.europa.eu ドイツ、フランス、スペインのキャリアは現在、ビジネスファイバー契約にエネルギー効率の高い中スループットデバイスをバンドルしており、データセンターオペレーターはカーボン予算に合わせてシリコンフォトニクスルーターを採用しています。南米とアフリカは、資本集約的なファイバー構築を迂回するために固定無線アクセス向けのセルラールーターに大きく依存しています。国際電気通信連合は2024年に途上国市場の固定ブロードバンド回線が前年比8%成長したと記録しており、イーサネットバックホールとLTEまたは5Gアップリンクをまたぐコスト効率の高いルーターへの継続的な需要を確認しています。

競合環境

ルーター市場は中程度の集中度を示しており、上位5社が2025年収益の相当なシェアを占めています。Cisco Systemsは、ブランチ展開を簡素化する統合アプライアンスにSD-WAN、ファイアウォール、ゼロトラスト機能をバンドルすることでリーダーシップを守っています。Arista Networksは、500ナノ秒未満のレイテンシーシステムで800 GbEのハイパースケール需要を活用し、東西AIファブリックでのシェアを確保しています。Juniper Networksは2024年1月にHewlett Packard Enterpriseによる140億米ドルの買収に合意し、AIネイティブルーティングとHPEのエッジクラウドプラットフォームを融合させました。

ホワイトボックスの勢いはTelecom Infra ProjectのOpenLAN設計のもとで継続しており、キャリアがハードウェアとソフトウェアを分解できるようになり、既存プレイヤーの粗利益率を圧迫しています。MikroTikやUbiquitiなどの小規模挑戦者は、直接顧客向けeコマースを活用して既存の定価を最大50%アンーカットし、エンタープライズグレードのサポートよりも手頃な価格を重視する中小企業を引き付けています。

BroadcomとMarvell Technologyのマーチャントシリコンが生のスループット差を平準化するにつれて、技術的差別化は独自ASICからソフトウェア自動化、脅威検知、AIベース分析へとシフトしています。ライフサイクルサービス、セキュリティサブスクリプション、クラウドネイティブオーケストレーションを習得したベンダーは、ハードウェアマージンが圧縮されてもシェアを守ることができ、AIドリブンのネットワーク可観測性とインテントベースネットワーキングへの投資増加が競争上のポジショニングをさらに再定義すると期待されています。

ルーター業界リーダー

Cisco Systems Inc.

Huawei Technologies Co Ltd.

Nokia Corporation

Hewlett Packard Enterprise Company

Arista Networks Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Cisco Systemsは、データセンタートラフィックを加速しAIワークロード効率を最大28%向上させるために設計された新しいルーターとともに、Silicon One G300 AIネットワーキングチップを発売しました。

- 2026年2月:Hewlett Packard Enterpriseは、AIドリブンのネットワークインフラ向けに最大49%優れた電力効率と800G/1.6T対応容量を備えた新しいJuniper Networks PTXシリーズルーター(PTX12000を含む)を発表しました。

- 2026年2月:Arista Networksは、AIドリブンのルーティングとスイッチングにおける強力な勢いを報告し、エンタープライズとハイパースケールの需要が収益成長を加速させ、高性能イーサネットネットワーキングにおけるポジションを強化しました。

- 2026年1月:Cisco Systemsは、AIとクラウドデータトラフィックの指数関数的成長をサポートするためのルーティングイノベーションを強調し、AI対応ネットワークインフラに焦点を当てた2026年戦略を概説しました。

グローバルルーター市場レポートの範囲

ルーター市場とは、異なるネットワーク間のデータトラフィックを指示・管理し、家庭、企業、データセンター、通信インフラ全体での接続を可能にするデバイスの販売から生み出される収益を指します。ルーターはデータ送信の最適なパスを決定し、ローカルネットワークをインターネット、クラウドプラットフォーム、プライベートWAN環境などの外部ネットワークに接続するために不可欠です。市場には、1 Gbps未満の低スループット消費者デバイスから100 Gbpsを超える高容量コアおよびハイパースケールルーターまで、パフォーマンスティア全体にわたる有線、無線、セルラールーターが含まれます。

ルーター市場レポートは、ルータータイプ(有線ルーター、無線ルーター、セルラールーター)、パフォーマンスティア(低スループット、中スループット、高スループット、超高スループット)、エンドユーザー(住宅・消費者、ITおよび通信、BFSI、政府・防衛、製造業、輸送・物流、その他エンドユーザー)、販売チャネル(オンラインマーケットプレイス、直接販売、ディストリビューター・付加価値再販業者)、地域(北米、南米、ヨーロッパ、アジア太平洋地域、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 有線ルーター |

| 無線ルーター |

| セルラールーター |

| 低スループット(1 Gbps未満) |

| 中スループット(1〜10 Gbps) |

| 高スループット(10〜100 Gbps) |

| 超高スループット(100 Gbps超) |

| 住宅・消費者 |

| ITおよび通信 |

| BFSI |

| 政府・防衛 |

| 製造業 |

| 輸送・物流 |

| その他エンドユーザー |

| オンラインマーケットプレイス |

| 直接販売 |

| ディストリビューター・付加価値再販業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| ルータータイプ別 | 有線ルーター | |

| 無線ルーター | ||

| セルラールーター | ||

| パフォーマンスティア別 | 低スループット(1 Gbps未満) | |

| 中スループット(1〜10 Gbps) | ||

| 高スループット(10〜100 Gbps) | ||

| 超高スループット(100 Gbps超) | ||

| エンドユーザー別 | 住宅・消費者 | |

| ITおよび通信 | ||

| BFSI | ||

| 政府・防衛 | ||

| 製造業 | ||

| 輸送・物流 | ||

| その他エンドユーザー | ||

| 販売チャネル別 | オンラインマーケットプレイス | |

| 直接販売 | ||

| ディストリビューター・付加価値再販業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

グローバルルーター市場の現在の価値は?

ルーター市場規模は2026年に240億5,000万米ドルであり、2031年までに354億7,000万米ドルに達する見込みで、CAGR 8.07%を反映しています(Mordor Intelligence)。

最も急速に拡大しているルーターセグメントはどれですか?

セルラールーターは、企業が5Gプライベートネットワークを拡大するにつれて、2031年にかけて最高のCAGR 11.24%を記録すると予測されています(Mordor Intelligence)。

エンタープライズアップグレードを支配するパフォーマンスティアはどれですか?

1〜10 Gbpsトラフィックを処理する中スループットシステムは2025年収益の39.18%を占めていますが、100 Gbpsを超える超高スループットプラットフォームがCAGR 11.67%で最も急速に成長しています(Mordor Intelligence)。

将来の成長に最も貢献する地域はどこですか?

アジア太平洋地域は、高密度5Gインフラとスマートシティプロジェクトに牽引され、2026年から2031年にかけてCAGR 10.36%で成長すると予測されています(Mordor Intelligence)。

ルーター販売でシェアを拡大しているチャネルはどれですか?

オンラインマーケットプレイスは、小規模企業がサブスクリプションベースのクラウド管理デバイスを好むにつれて、2031年にかけて年率10.28%で成長する見通しです(Mordor Intelligence)。

最終更新日: