コアルーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.32 十億米ドル |

| 市場規模 (2031) | 13.02 十億米ドル |

| 成長率 (2026 - 2031) | 6.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコアルーター市場分析

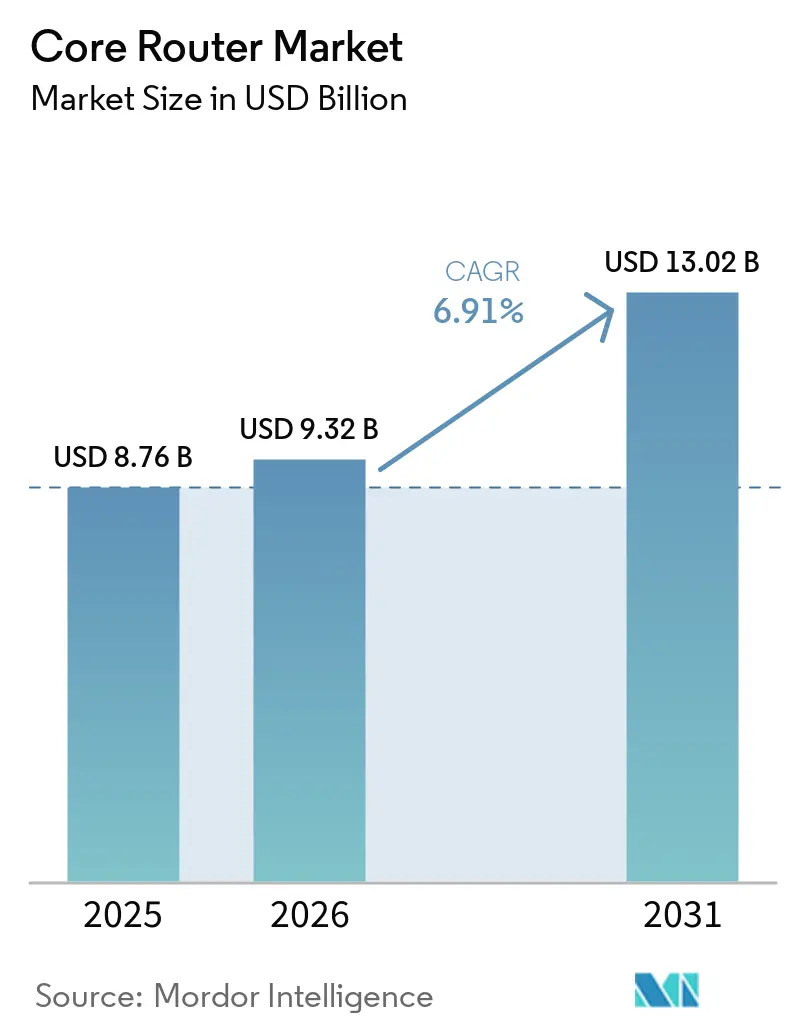

コアルーター市場規模は2025年に87億6,000万米ドルに達し、2026年には93億2,000万米ドル、2031年までに130億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.91%で成長します。通信事業者はレガシーの回線交換インフラをクラウドネイティブのパケットコアへ移行し続けており、高スループットかつAI対応のルーティングプラットフォームへの需要を押し上げています。モジュール式シャーシシステムが依然として主流ですが、ホワイトボックス分解型への急速なシフトがベンダーの経済性を変え、ハードウェアマージンを圧縮しています。ハイパースケーラーは800 GbpsイーサネットファブリックをAI標準として採用しており、過去最高水準の設備投資予算がコアルーター市場を超高密度・ロスレス設計へと牽引しています。最先端ASICにおけるサプライチェーンの緊張が短期的な主要抑制要因となっていますが、持続的なクラウド投資が企業のリフレッシュサイクルの遅延を相殺しています。

主要レポートのポイント

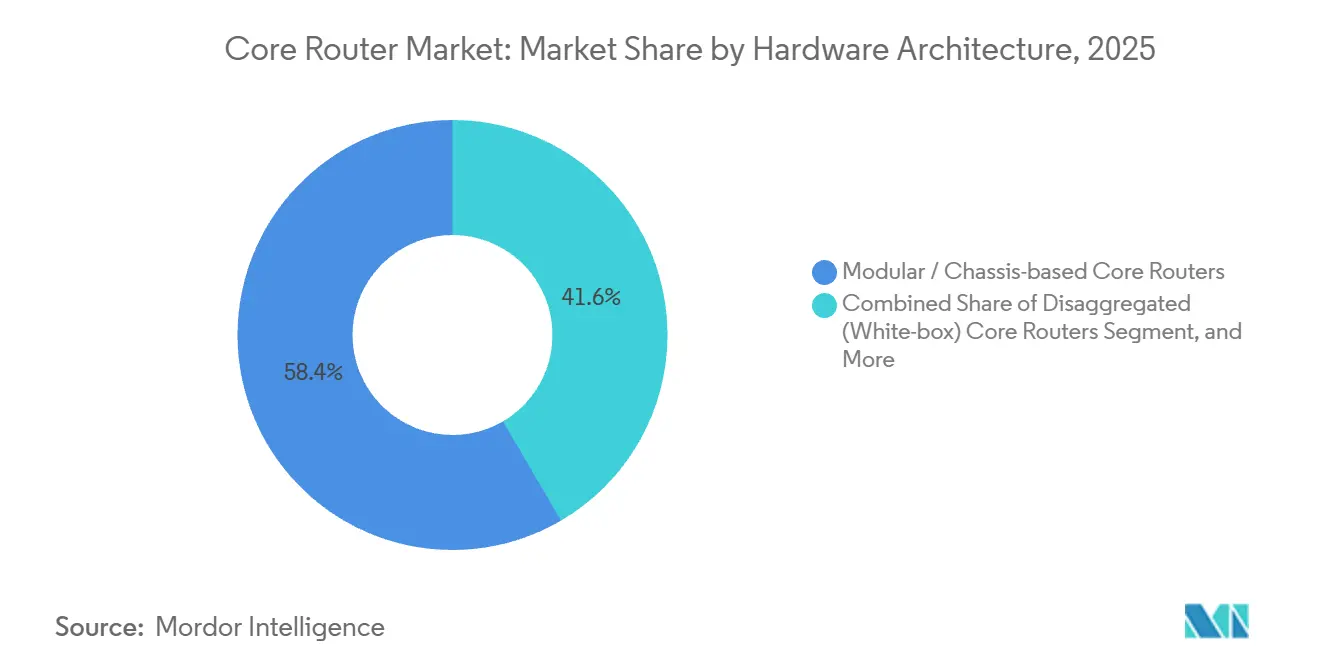

- ハードウェアアーキテクチャ別では、モジュール式シャーシプラットフォームが2025年のコアルーター市場シェアの58.42%をリードし、分解型ホワイトボックスシステムは2031年にかけてCAGR 8.94%で拡大すると予測されています。

- スループットクラス別では、100 Gbpsを超える超高スループットプラットフォームが2025年のコアルーター市場収益シェアの62.18%を占め、2031年にかけてCAGR 7.82%で成長すると予測されています。

- インターフェース密度別では、256ポート以上の高密度システムが2025年のコアルーター市場の54.27%のシェアを保有し、このティアは予測期間を通じてCAGR 7.36%で拡大しています。

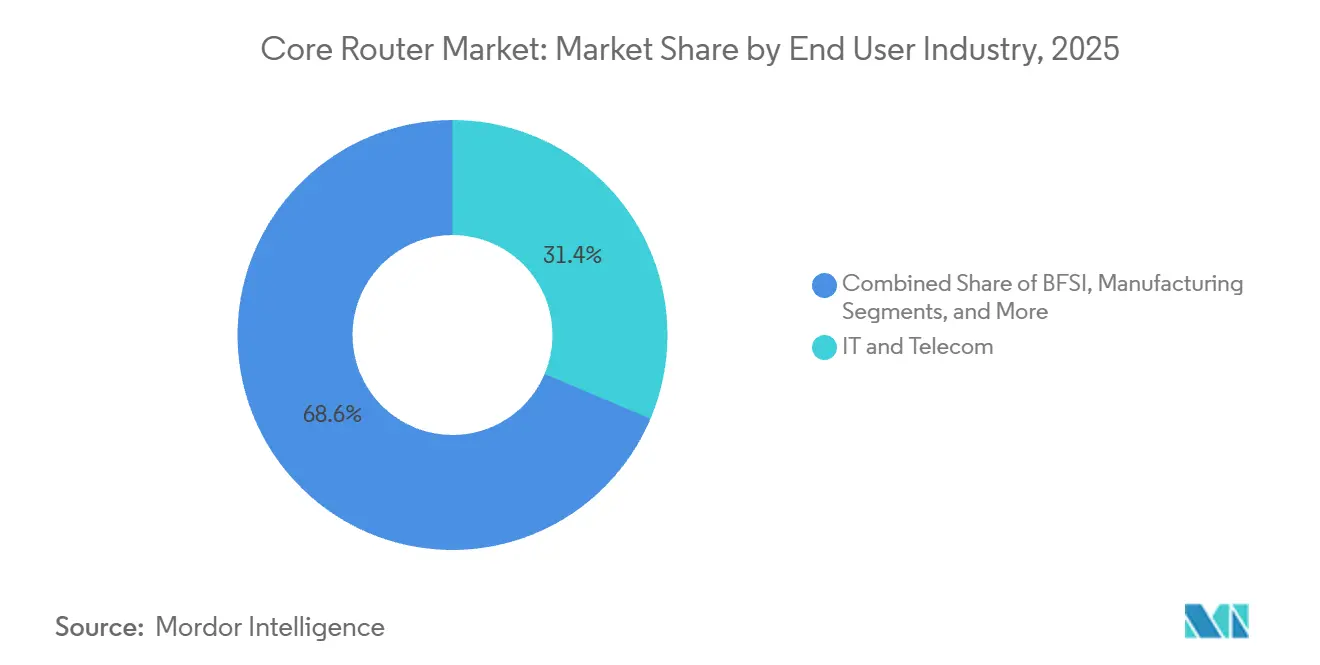

- エンドユーザー産業別では、ITおよび通信事業者が2025年のコアルーター導入の31.36%を占め、2031年にかけてCAGR 6.98%で拡大しています。

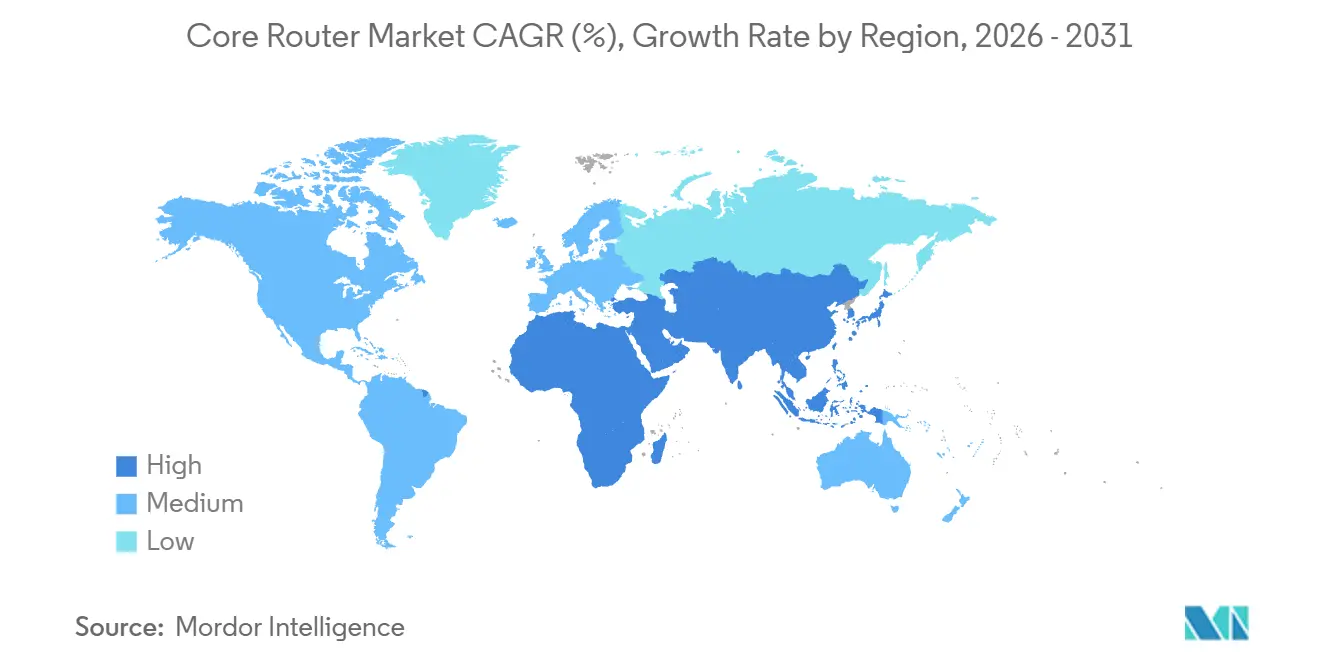

- 地域別では、北米が2025年のコアルーター市場の36.22%のシェアで支出をリードし、アジア太平洋地域が2031年にかけてCAGR 7.88%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコアルーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gバックボーン展開の拡大 | +1.80% | グローバル、日本韓国・インドで早期活動 | 中期(2〜4年) |

| ハイパースケールデータセンターの拡大 | +2.10% | 北米およびアジア太平洋 | 短期(2年以内) |

| AIによるトラフィックエンジニアリングの急増 | +1.50% | 北米、欧州、アジア太平洋のコア市場 | 中期(2〜4年) |

| クラウドサービスプロバイダーの設備投資拡大 | +1.20% | グローバル | 短期(2年以内) |

| 分解型ルーティングアーキテクチャの採用 | +0.90% | 北米、欧州、一部のアジア太平洋通信事業者 | 長期(4年以上) |

| 持続可能性を重視したハードウェアリフレッシュプログラム | +0.60% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gバックボーン展開の拡大

通信事業者は4Gパケットコアからスタンドアロン5Gアーキテクチャへ移行しており、より高いスループット、マイクロサービスの粒度、およびネットワークスライシングが求められています。ソフトバンクの商用SRv6モバイルユーザープレーンは2025年12月に稼働し、ArcOSを実行するJericho2 ASICで10ミリ秒未満のレイテンシを実証しました。KDDIはサムスンの5G SAコアを全国展開し、ゲームおよびロボティクスワークロード向けの地理冗長フェイルオーバーを実現しました。エリクソンの2026年3月のソフトバンクとの契約では、デュアルモード5Gコア機能と加入者データ統合が追加され、バックボーンルーターのパケット処理負荷が増大しています。[1]エリクソンニュース、「エリクソン、ソフトバンクのコアネットワークを拡張・近代化」、ericsson.com コンテナ化されたネットワーク機能はデータセンター内の東西トラフィックを増幅させ、スパインルーターのスロットアップグレードを加速させています。この連鎖的な影響により、5Gトランスポートはコアルーター市場にとって最も重要な成長レバーの一つであり続けています。

ハイパースケールデータセンターの拡大

アルファベットは2026年のインフラに1,750億〜1,850億米ドルを予算計上しており、ハイパースケーラーの合計支出は6,900億米ドルを超え、数百の新しいアベイラビリティゾーンを支えています。アリスタのR4シャーシは576ポートの800 GbpsとHyperPort 3.2 Tbpsインターフェースを提供し、ラボテストでAIジョブ時間を44%短縮しました。[2]Arista Networks、「アリスタR4製品ファミリー」、arista.com ファーウェイのCloudEngine XH9230-128DQ-LCは完全液冷を使用して51.2 Tbpsを実現し、ラック利用率を2倍にしています。これらのプラットフォームはビットあたりの電力を削減し、厳格なPUE目を達成しながらGPUクラスターの成長を維持しています。ワークロードがメガキャンパスに集中するにつれ、高密度コアルーターは重要な集約ポイントとなり、コアルーター市場をテラビットファブリックへと推進しています。

AIによるトラフィックエンジニアリングの急増

機械学習はパス選択を最適化し、輻輳を予測してリアルタイムでフローを再ルーティングします。Silicon One P200およびG300 ASICを基盤とするシスコのインテントパワードファブリックは、ストリーミングテレメトリを使用してパケットドロップが発生する前に再ルーティングを行います。ジュニパーのルーティングディレクターはソフトバンクのフィールドトライアルで強化学習を適用し、手動介入を削減して修復時間を改善しました。マイクロソフトリサーチは、AIガイドのSRv6がWAN全体のテールレイテンシを30%削減することを示しました。既存のファイバーから15〜20%多くの容量を引き出すことで、通信事業者は新規構築を先送りし、戦略的なシャーシリフレッシュのための予算を確保できます。ROIの優位性により、AIアナリティクスはコアルーター市場の成長触媒であり続けています。

クラウドサービスプロバイダーの設備投資拡大

ハイパースケーラーは使用量ベースのモデルを通じて増分帯域幅を収益化しており、バックボーンのアップグレードを予算の繰り返し項目としています。テレフォニカ・エスパーニャは、メトロ近接でのAI推論をサポートするために17のエッジデータセンターにノキアのSRおよびIXRギアを選択しました。楽天モバイルのマルチベンダー5G SAアーキテクチャは、ホワイトボックスサーバー上でシスコ、ノキア、F5の機能を実行し、集約ルーターへのスループット圧力を高めています。これらのユースケースは、クラウドの設備投資が企業予算よりも景気循環の影響を受けにくい理由を示しており、他のITセグメントが支出を一時停止しても、コアルーター市場が成長し続けることを保証しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 高い 初期設備投資 | -1.3% | グローバル、 新興市場で顕著 | 短期 (2年以内) |

| 高速ASIC のサプライチェーンの不安定性 | -1.1% | グローバル | 短期 (2年以内) |

| プログラマブルネットワーキングにおける スキルギャップ | -0.5% | グローバル、 アジア太平洋およびアフリカで顕著 | 中期 (2〜4年) |

| リフレッシュ率を制限する 長い減価償却サイクル | -0.4% | 北米、 欧州 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

800 Gbpsインターフェースを搭載したシャーシの定価は100万米ドルを超え、光学部品、冗長電源ユニット、サポート契約がライフタイムコストを大させます。地域の通信事業者は、規制上の義務またはサービス品質の低下が予算上の慎重さを上回るまでアップグレードを遅らせます。インドの決済ネットワークはSONiCホワイトボックスルーターへの移行後に総コストを40%削減し、楽天モバイルは分解型ハードウェアで設備投資を半減させましたが、中小規模の通信事業者はマルチベンダースタックを統合するためのエンジニアリングスタッフが不足しています。[3]オープンネットワーキングファウンデーション、「SONiC導入事例」、opennetworking.org その結果、多くの中堅プロバイダーは依然として統合システムを発注しており、コアルーター市場全体のユニット数量の成長を抑制しています。

高速ASICのサプライチェーンの不安定性

AI GPUとルーターASICは同じ最先端プロセスノードを共有しており、TSMCは2026年のN3容量の60%をAIチップに割り当てており、2027年には86%に達すると予測されています。PCB基板のリードタイムは6週間から6ヶ月に延び、コヒーレント光学レーザーの不足が800 Gbpsモジュールの納期を遅らせています。希少性はチップベンダーに価格決定力を与え、ルーターOEMのマージンを圧縮し、コンポーネントの可用性に合わせた段階的な展開を余儀なくさせています。このボトルネックは出荷速度を低下させ、コアルーター市場の短期的な拡大を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ハードウェアアーキテクチャ別:分解型がモジュール式の優位性に挑戦

モジュール式シャーシプラットフォームは、フィールド交換可能なラインカード、冗長コントロールプレーン、および成熟したフェイルオーバーソフトウェアにより、2025年のコアルーター市場シェアの58.42%を獲得しました。これらのシャーシのコアルーター市場規模は、実績ある可用性ベンチマークを重視する既存の通信事業者による数十年にわたるリフレッシュサイクルの恩恵を受けています。組み込みテレメトリとキャリアグレードのクロッキングにより、規制された環境でのコンプライアンスが簡素化されます。ただし、ビットあたりのコスト指標はマーチャントシリコンのホワイトボックスデバイスに有利です。

分解型ルーターはCAGR 8.94%で拡大しており、AT&Tのバックボーンは現在、汎用ASIC上で動作するDriveNetsソフトウェアで1日840 PBの負荷の80%以上を処理しています。コムキャストとKDDIはこのモデルを複製しており、SONiCはハイパースケーラースタイルの展開における事実上オペレーティングシステムとなっています。初期のシステム統合は依然として複雑ですが、成功した参照ビルドが認識されるリスクを低減しています。ハイパースケーラーがオープンソースのツールチェーンを公開するにつれ、サービスプロバイダーは自信を深め、コアルーター市場内での分解型の勢いを維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

スループットクラス別:超高スループット層がペースを設定

100 Gbpsを超える超高スループットルーターは2025年の市場収益の62.18%を占め、AIクラスターのバックエンドネットワーク、DCIリンク、および5Gユーザープレーンゲートウェイに牽引されて2031年にかけてCAGR 7.82%で成長します。シスコのSilicon One G300は25.6 Tbpsファブリックを実現し、通信事業者がレイテンシクリティカルなワークロードのために3層トポロジーを2層に集約できるようにします。オランダのKPNが800 Gbpsコヒーレントトランスポートのために導入したジュニパーのPTX12000モジュール式ルーターは、ノキアのFP5フォトニックプロセッサを使用して、前世代と比較してビットあたりの電力を75%削減し、欧州規制当局からの持続可能性義務に直接対応しています。

10 Gbpsを超えるが100 Gbps未満の高スループットプラットフォームは、引き続き企業キャンパスコアおよび地域集約ポイントにサービスを提供していますが、通信事業者が運用の複雑さとフットプリントを削減するためにより少数の高容量デバイスにトラフィックを統合するにつれて、そのシェアは侵食されています。10〜100 Gbpsの中間帯域のプラットフォームは依然としてキャンパスコアにサービスを提供していますが、通信事業者がより少数の超高容量ノードに統合するにつれてシェアが侵食されています。低スループット層は産業用IoTや農村部のバックホールに残存しています。QSFP-DD800光学部品が量産段階に入り、液冷1.6 Tbpsモジュールがロードマップに載っている中、超高スループットセグメントはコアルーター市場内で技術の方向性を導き、ウォレットシェアを獲得し続けるでしょう。

エンドユーザー産業別:通信事業者が収益の柱として残存

ITおよび通信事業者は2025年のコアルーター導入の31.36%を占め、5Gスタンドアロン、クラウドネイティブパケットコア、AIによるトラフィックエンジニアリングをサポートするためにバックボーンネットワークを近代化するにつれて、2031年にかけてCAGR 6.98%の成長を維持します。ウィンド・トレのエリクソンとの7年間の近代化契約は、イタリアのデータセンターを18から12に統合し、デュアルモード5Gコア機能を組み込み、テラビットルーターへの需要を高めています。プライベートクラウドの銀行および取引プラットフォームは高保証シャーシを購入しますが、通信事業者と比較するとボリュームは控えめです。

製造業、ヘルスケア、公共部門はIoTおよびイメージング向けにエッジルーターを導入しており、通常は低スループットグレードで、コアルーター市場規模全体への影響は限定的です。政府研究ネットワークは主権製造要件を満たす暗号化システムを調達し、信頼できるサプライチェーンベンダーのニッチを維持しています。垂直方向の多様化にもかかわらず、通信事業者は2031年まで主要な需要の柱であり続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

インターフェース密度クラス別:ポート数が統合を推進

256ポートを超える高密度ルーターは2025年の市場シェアの54.27%を獲得し、通信事業者がプレゼンスポイントサイトを統合し、フットプリントと消費電力を削減するためにプラガブル800 Gbps光学部品を採用するにつれて、CAGR 7.36%で拡大します。MWCバルセロナ2026で発表されたファーウェイのCloudEngine XH16800モジュール式シリーズは、単一シャーシで768ポートの800 Gbpsイーサネットにスケールアップでき、ネットワークパケット負荷分散とネットワークストリーム負荷分散を使用してGPUクラスタートラフィックを最適化し、ジョブ完了時間を短縮する星河AIファブリック2.0アーキテクチャを統合しています。[4]ファーウェイ、「星河AIファブリック2.0ソリューション」、huawei.com

アリスタの7800R4は36ポートラインカードを提供し、ケーブル配線の複雑さを抑制してラックスペースを確保します。中間層(64〜256ポート)は地域ハブに対応していますが、通信事業者は次のシャーシ購入を遅らせるためにポート数を過剰にプロビジョニングする傾向が増しています。低密度デバイスはカスタマーエッジで引き続き関連性を持ちますが、全体的な収益への貢献は少ないです。XPO液冷プラガブル光学部品が1モジュールあたり12.8 Tbpsを実現し、単一のOCPラックユニットに204.8 Tbpsを収容できるため、コアルーター市場における高密度への引力が強まっています。

地域分析

北米は2025年の支出の36.22%を生み出し、ハイパースケーラーの設備投資プログラムとオープンRANパイロットが大量のポートボリュームを吸収しました。アルファベット、マイクロソフト、アマゾン、メタは合わせて2026年のインフラ構築に約6,900億米ドルを充当し、800 Gbpsインターフェースを搭載した高帯域幅シャーシへの発注を促進しています。AT&TのDriveNets全国展開は、この地域が分解型ソフトウェアスタックを早期採用していることを示しています。アラスカのGCIなどの農村部の通信事業者は、デュアルモード5Gコアの運用をエリクソンにアウトソーシングし、厳しい気候にもかかわらず展開を加速しています。

アジア太平洋地域はCAGR 7.88%で最も急成長している地域です。ソフトバンクのSRv6ローンチは、日本の高度なルーティングプロトコルへの需要を示しています。KDDIのDriveNetsとのパートナーシップは、オープンアーキテクチャのより広範な受け入れを強調しています。[5]カルカリストテック、「KDDIとDriveNetsが戦略的契約を締結」、calcalistech.com インドのHFCLのボーダフォン・アイデアとの契約は、シャーシ交換なしに10 Gbpsノードを100 Gbpsに拡張し、コスト重視のイノベーションを浮き彫りにしています。中国のハイパースケーラーはロスレスイーサネットファブリックを必要とするAIメガクラスターを構築しており、韓国の通信事業者は自律走行車向けに5G SAスライシングを展開しています。

欧州はエネルギー効率に関する法規制、5G SAアップグレード、エッジデータセンターの展開が進む中、着実に前進しています。ウィンド・トレのネットワーク統合とノキアのテレフォニカ・エスパーニャとの独占契約は、超低レイテンシの地域施設への移行を例示しています。中東はスマートシティ目標を達成するためにファイバーバックホールに投資しており、エチオ・エリクソンの2026年3月のプロジェクトなどアフリカの近代化協定は、サービスが行き届いていない人々への4G/5Gカバレッジを拡大しています。ラテンアメリカはブラジルとアルゼンチンで5Gカバレッジを拡大していますが、マクロ経済上の制約が厳しく、北米とアジア太平洋地域がコアルーター市場のボリュームの双発エンジンとなっています。

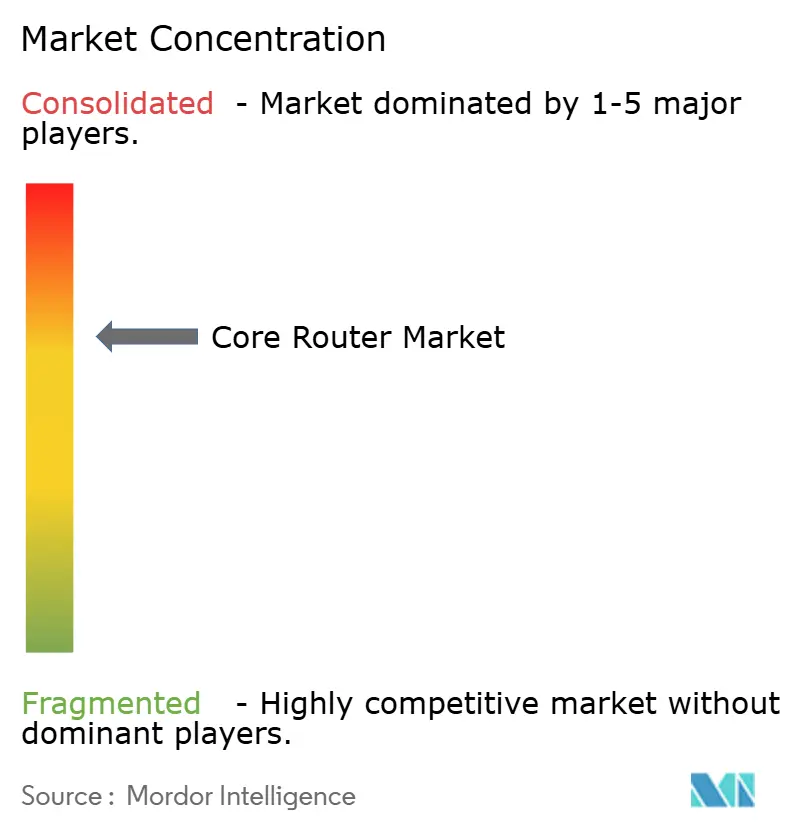

競合環境

コアルーター市場は中程度に集中しています。シスコ、ジュニパー、ファーウェイ、ノキアは、統合されたハードウェアとソフトウェア、広範なサポート契約、および認定されたライフサイクルにより、既存のポジションを維持しています。DriveNetsは2025年の受注額が10億米ドルを超えてキャッシュフローがプラスに転じ、マーチャントシリコンのホワイトボックス全体にスケールするソフトウェアのみのモデルを実証しました。アリスタのR4ファミリーは800 Gbpsの密度と3.2 TbpsのHyperPortを組み合わせ、決定論的レイテンシを重視するAIバックエンドファブリックをターゲットにしています。

既存ベンダーはAI駆動の運用を組み込み、セキュリティバンドルし、マネージドサービスを提供することで対抗しています。エリクソンのアラスカでのコアビルドアンドオペレート契約は、日常管理をベンダーに委ね、通信事業者にコストの予測可能性を提供しています。ファーウェイの星河AIファブリック2.0は、自動再ルーティングによりサービス回復時間を90分から15分に短縮し、AI時代のデータセンター受注に向けて同社を位置づけています。アリスタ、シスコ、ファーウェイ、ジュニパー、ノキアが設立したMANRS機器ベンダープログラムは、ハイジャック対策機能を標準化し、サイバーセキュリティの水準を引き上げ、新規参入者にとってのコンプライアンスハードルを生み出しています。

オープンソースのNOSプロジェクトは参入障壁を下げ、ODMハードウェアサプライヤーとクラウドネイティブソフトウェアスペシャリストを引き付けています。エッジコアとクアンタはブロードコムとマーベルのASICを中心にホワイトボックスシャーシを構築し、RtBrickは分解型機器上でキャリアグレードのBNGとフルスタックルーティングを提供しています。P4とeBPFテレメトリにおけるスキル不足が大規模採用を遅らせていますが、ベンダーは認定トラックと参照設計を展開しています。通信事業者が消費量ベースの価格設定と運用アウトソーシングに傾くにつれ、サービスの差別化は生のポート速度よりも自動化の深さにますます依存するようになり、コアルーター市場内の競争ダイナミクスを再形成しています。

コアルーター産業リーダー

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Nokia Corporation

ZTE Corporation

Arista Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:エリクソンはソフトバンクと日本のコアネットワークを近代化するための複数年フレームワークを締結し、クラウドネイティブのデュアルモード5Gコアと統合自動化を追加しました。

- 2026年3月:アリスタは液冷12.8 Tbpsプラガブル光学部品のXPO契約を発表し、AIファブリック向けのラックユニット密度を4倍にしました。

- 2026年3月:ウィンド・トレはエリクソンを7年間の近代化のパートナーとして選定し、データセンターを統合してリリース17機能を搭載したデュアルモード5Gコアを展開します。

- 2026年2月:ノキアはテレフォニカ・エスパーニャの17のエッジデータセンターの独占ネットワーキングパートナーとなり、7220 IXRおよび7750 SRプラットフォームを供給します。

グローバルコアルーター市場レポートの範囲

コアルーター市場とは、通信ネットワーク、インターネットインフラ、および大規模データセンターのバックボーンに展開され、長距離にわたって大量のデータトラフィックを管理・輸送する高容量ルーティングシステムから生み出される収益を指します。コアルーターはネットワーク階層の最高レベルで動作するように設計されており、集約層、データセンター、およびグローバルインターネットエクスチェンジポイント間の高スループット・低レイテンシのデータ伝送を処理します。

コアルーター市場レポートは、ハードウェアアーキテクチャ(固定型コアルーター、モジュール式/シャーシベースのコアルーター、分解型(ホワイトボックス)コアルーター)、スループットクラス(低スループット、中スループット、高スループット、超高スループット)、エンドユーザー産業(BFSI、ITおよび通信、製造業、政府・公共部門、ヘルスケアおよびライフサイエンス、小売・電子商取引、教育、その他のエンドユーザー産業)、インターフェース密度クラス(低密度、中密度、高密度)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 固定型コアルーター |

| モジュール式/シャーシベースのコアルーター |

| 分解型(ホワイトボックス)コアルーター |

| 低スループット(1 Gbps未満) |

| 中スループット(1〜10 Gbps) |

| 高スループット(10〜100 Gbps) |

| 超高スループット(100 Gbps超) |

| BFSI |

| ITおよび通信 |

| 製造業 |

| 政府・公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売・電子商取引 |

| 教育 |

| その他のエンドユーザー産業 |

| 低密度(64ポート未満) |

| 中密度(64〜256ポート) |

| 高密度(256ポート超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| ハードウェアアーキテクチャ別 | 固定型コアルーター | |

| モジュール式/シャーシベースのコアルーター | ||

| 分解型(ホワイトボックス)コアルーター | ||

| スループットクラス別 | 低スループット(1 Gbps未満) | |

| 中スループット(1〜10 Gbps) | ||

| 高スループット(10〜100 Gbps) | ||

| 超高スループット(100 Gbps超) | ||

| エンドユーザー産業別 | BFSI | |

| ITおよび通信 | ||

| 製造業 | ||

| 政府・公共部門 | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売・電子商取引 | ||

| 教育 | ||

| その他のエンドユーザー産業 | ||

| インターフェース密度クラス別 | 低密度(64ポート未満) | |

| 中密度(64〜256ポート) | ||

| 高密度(256ポート超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のコアルーター市場規模はどのくらいですか?

Mordor Intelligenceによると、コアルーター市場規模は2026年に93億2,000万米ドルと推定され、2031年までに130億2,000万米ドルに達する見込みです。

グローバル展開をリードするハードウェアアーキテクチャはどれですか?

モジュール式シャーシシステムが2025年の収益の58.42%をリードしていますが、分解型ホワイトボックスプラットフォームは2031年にかけてCAGR 8.94%で最も急成長しています。

2031年にかけて最も急成長している地域はどこですか?

アジア太平洋地域が最も高い成長を示しており、日本、インド、韓国が5Gバックボーンをアップグレードし、AI対応データセンターを構築するにつれて、CAGR 7.88%と予測されています。

最も多くの支出を占めるスループットクラスはどれですか?

100 Gbpsを超える超高スループットルーターが2025年の収益の62.18%を占め、AIクラスターとハイパースケールDCIの要件により、CAGR 7.82%で拡大しています。

5Gはコアルーターのアップグレードにどのような影響を与えていますか?

スタンドアロン5Gコアはより高いスループットとネットワークスライシングを必要とし、通信事業者がレガシーMPLS機器をAI対応の800 Gbps対応ルーターに置き換えることを促進しています。

最終更新日: