コンシューマールーターの市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

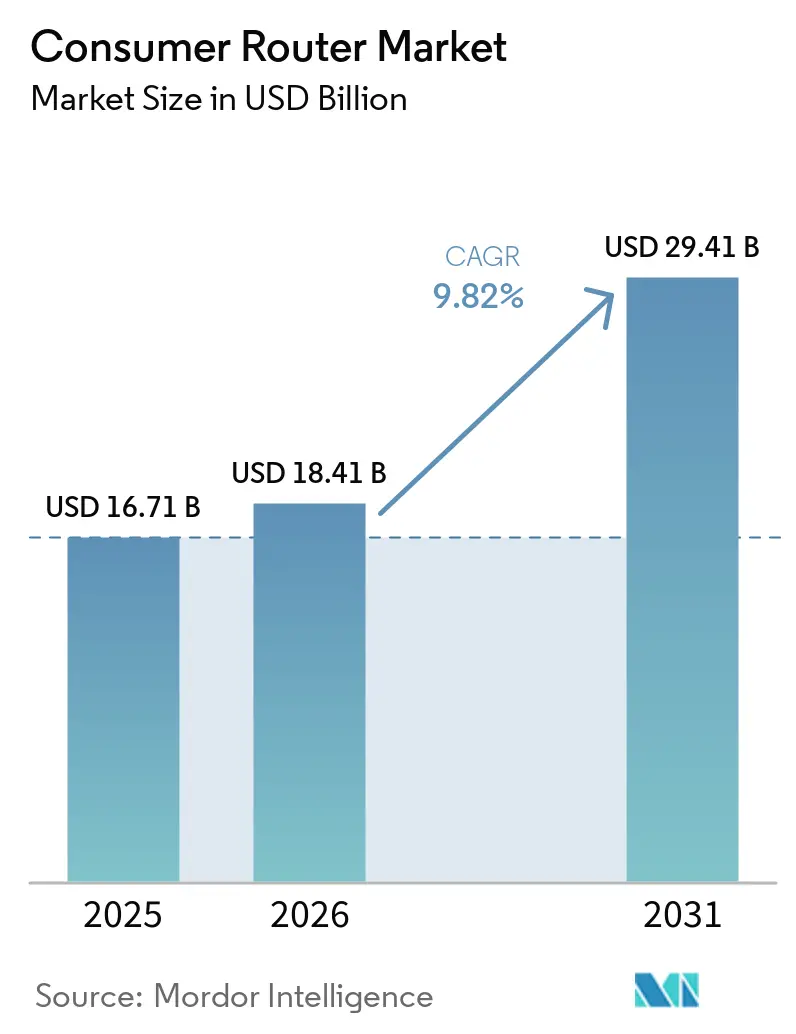

| 市場規模 (2026) | 18.41 十億米ドル |

| 市場規模 (2031) | 29.41 十億米ドル |

| 成長率 (2026 - 2031) | 9.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンシューマールーター市場分析

コンシューマールーターの市場規模は、2025年に167億米ドル、2026年に188億1,000万米ドルに達し、2026年から2031年にかけてCAGR 9.82%で成長して2031年までに294億1,000万米ドルに達すると予測されています。恒久的なハイブリッドワークパターン、Wi-Fi 7ハードウェアへの急速な移行、および帯域幅を大量消費するスマートホームデバイスの増加が、コンシューマールーター市場全体のパフォーマンス基準を再定義しています。特定の外国製ハードウェアサプライヤーを制限する規制措置により、ベンダーは国内または同盟国での製造拠点へのシフトを余儀なくされており、部品調達戦略が引き締まり、デバイス上のインテリジェンスに対するR&D投資が拡大しています。デュアルバンドの既存企業がバリュー価格帯を守る一方、メッシュシステムの専門企業がプレミアムマージンを追求するなか、競争は激化しており、ベンダーがコストリーダーシップと機能リーダーシップを同時に追求しなければならない二極化したコンシューマールーター市場が形成されています。半導体リードタイムの変動と、AIを活用したトラフィックオーケストレーションへの需要の高まりが、次の市場シェア再編を左右する可能性が高いです。

主要レポートのポイント

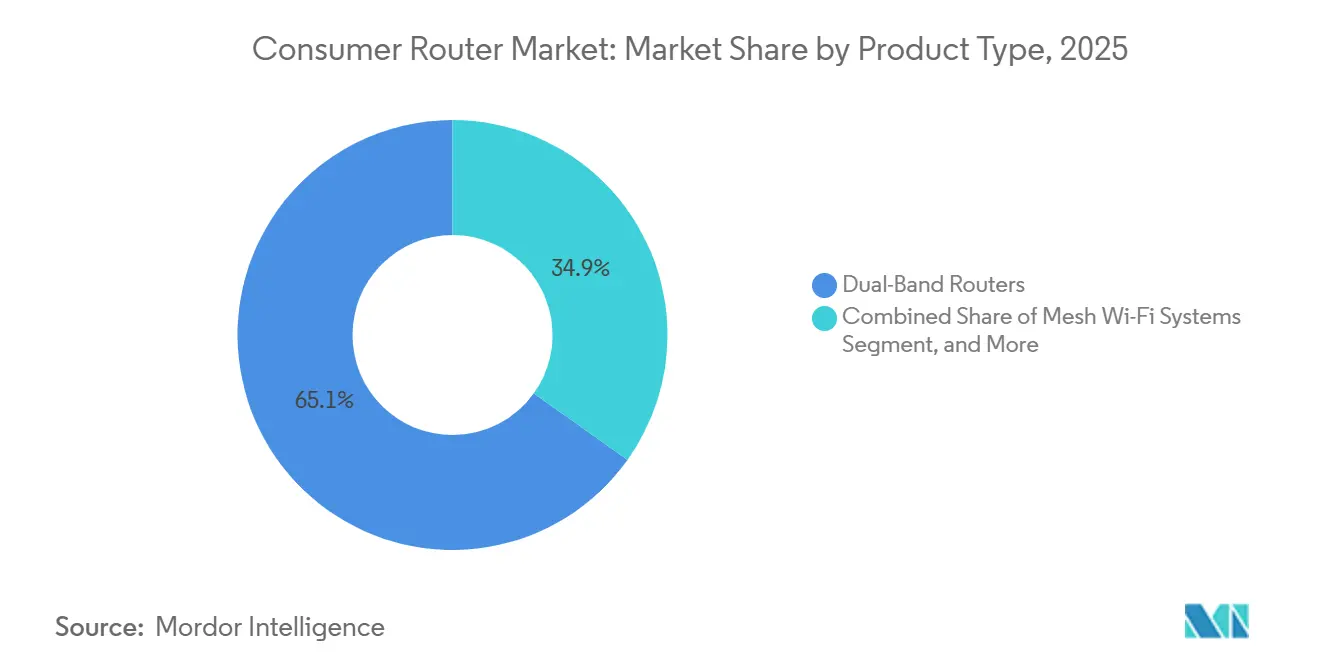

- 製品タイプ別では、デュアルバンドルーターが2025年のコンシューマールーター市場シェアの65.12%を占め、メッシュシステムは2031年にかけてCAGR 14.32%で拡大すると予測されています。

- 技術規格別では、Wi-Fi 6が2025年の出荷台数の45.21%を占め、Wi-Fi 6Eは2026年から2031年にかけてCAGR 12.49%を記録すると予測されています。

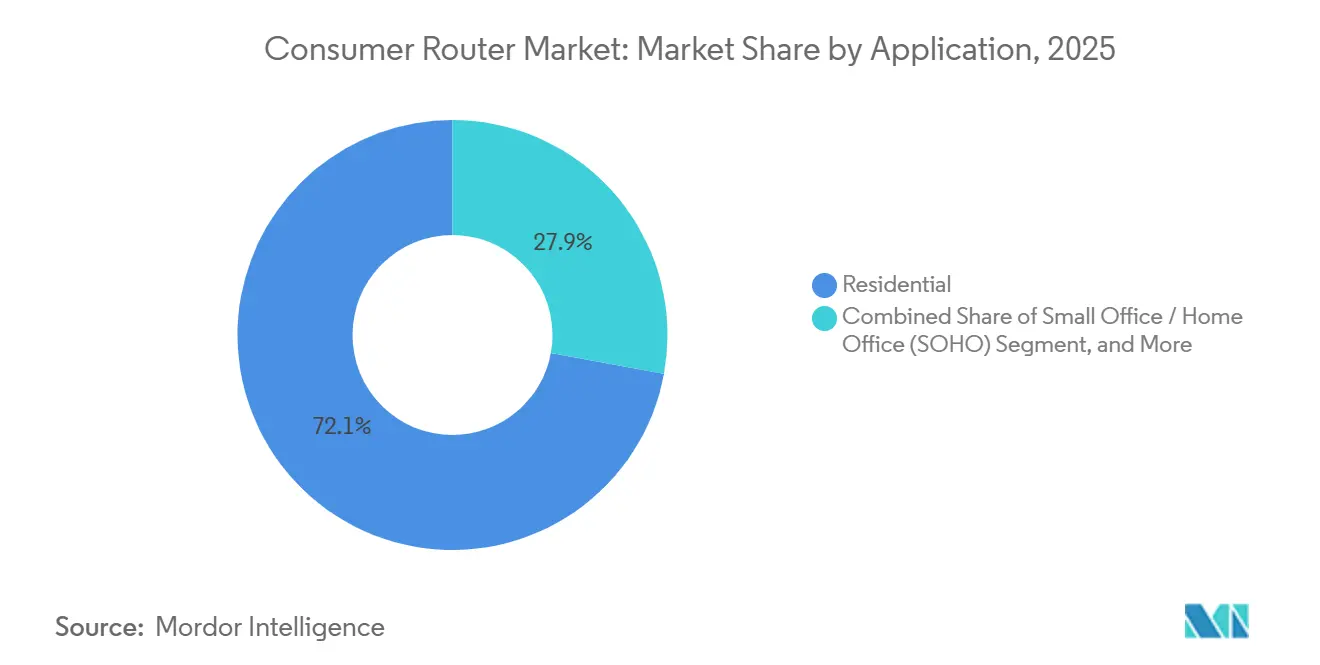

- 用途別では、住宅用の導入が2025年に72.12%のシェアを占め、スモールオフィス・ホームオフィスセグメントは2031年にかけてCAGR 10.47%で拡大しています。

- 流通チャネル別では、オフライン小売が2025年の売上の57.79%を占めましたが、オンライン小売はCAGR 13.43%で成長しており、全チャネルの中で最も高い成長率となっています。

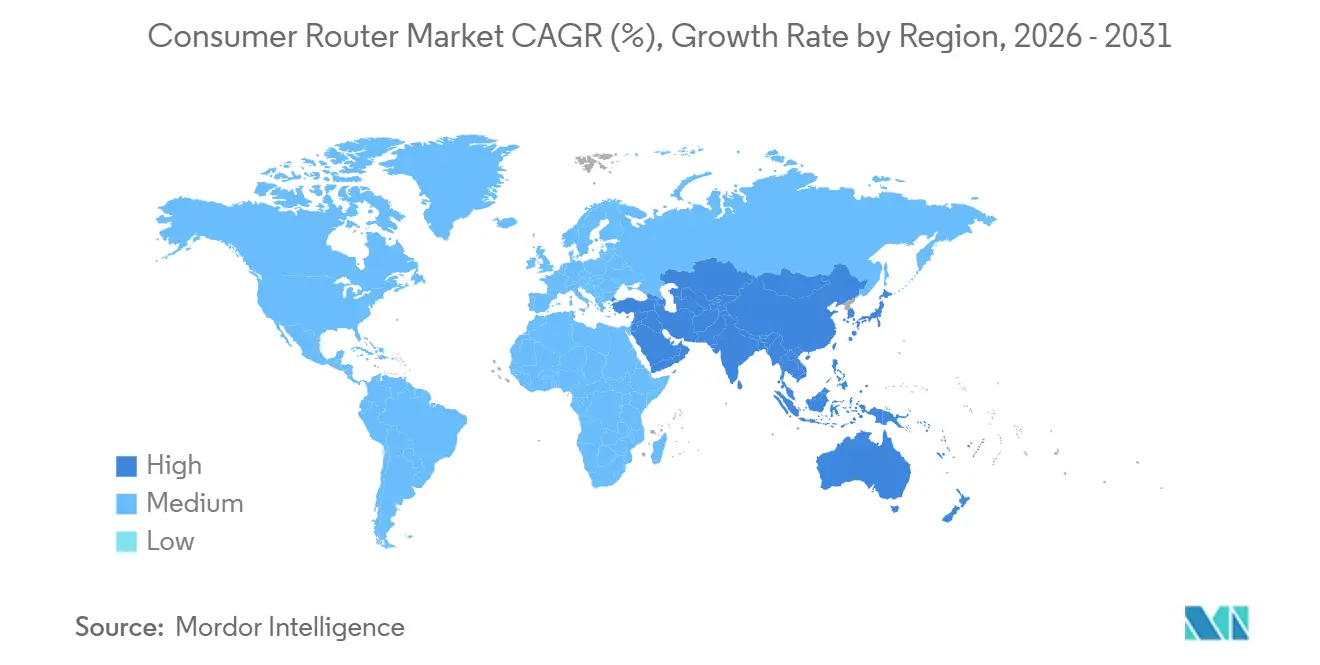

- 地域別では、アジア太平洋が2025年に34.12%の売上シェアでトップとなり、予測期間中にCAGR 11.13%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンシューマールーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Wi-Fi 6およびWi-Fi 6E規格の急速な普及 | +2.8% | アジア太平洋および北米が牽引するグローバル | 中期(2~4年) |

| スマートホームおよびIoTデバイスの設置急増 | +2.3% | グローバル、北米・欧州・都市部アジア太平洋に集中 | 中期(2~4年) |

| リモートワークおよびハイブリッド学習モデルの成長 | +1.6% | グローバル、北米および欧州で高い強度 | 短期(2年以内) |

| 新興経済圏における主流ブロードバンド普及 | +1.4% | アジア太平洋中心、南米および中東への波及 | 長期(4年以上) |

| 通信ISPによるプレミアムルーターのバンドル提供 | +0.9% | 北米、欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| コンシューマールーターにおけるAIを活用したネットワーク最適化 | +0.7% | 北米および欧州、都市部アジア太平洋の先行地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Wi-Fi 6およびWi-Fi 6E規格の急速な普及

Wi-Fi 6Eは6 GHz帯に7本の160 MHz幅チャネルを開放し、レガシーチャネルの輻輳を解消して、クラウドゲーミングや仮想現実などのレイテンシーに敏感なユースケースをサポートします。必須のWPA3暗号化とHash-to-Element鍵交換によりセキュリティ基準が引き上げられ、ダウングレード攻撃の攻撃対象領域が縮小されます。Wi-Fi 7は、2.4 GHz、5 GHz、6 GHz帯域を集約して理論スループット40 Gbps超を実現するマルチリンクオペレーションに牽引され、2029年までにコンシューマーおよびエンタープライズのアクセスポイント出荷台数の90%超を占めると予測されています。ASUSはCES 2026でROG NeoCoreを通じてこの機能を披露し、主要規格リリース間の2年サイクルを明らかにするとともに、製品ライフサイクルを短縮しています。[1]ASUS、「ROG NeoCore Wi-Fi 8プラットフォーム発表」、asus.com アジア太平洋全域での不均一なスペクトル割り当てはグローバルSKU計画を複雑にしていますが、先行する法域ではすでに加速した買い替えサイクルが記録されています。最終的な結果として、ルーターアップグレードの回収期間が短縮され、コンシューマールーター市場を直接押し上げています。

スマートホームおよびIoTデバイスの設置急増

家庭内の接続エンドポイントの平均数は、2022年の11台から現在17~18台に増加しており、デバイス普及率は2027年までに世界の家庭の68.6%に達すると予測されています。レガシーのシングルバンドルーターは、40台以上のデバイスが電波時間を争う場合に苦戦し、サービス品質の顕著な低下を招きます。セキュリティリスクも並行して拡大しており、2025年の調査では、IoTデバイス1台あたり月間5,200件の悪意ある接続試行が報告され、そのうち75%がルーターの脆弱性を悪用していました。[2]Palo Alto Networks、「2025年IoTセキュリティレポート」、paloaltonetworks.com TP-Linkなどのベンダーは、デバイス上の機械学習を使用してリアルタイムトラフィックを優先し、オフピーク時間帯にファームウェアのダウンロードをスケジュールしています。Matter認定エコシステムの台頭により、IPv6ネイティブサポートと持続的な低消費電力リンクが求められ、ルーターシリコンの新たな基準が強制されています。これらのダイナミクスが総合的に、サイクル途中のアップグレードを加速させ、コンシューマールーター市場を押し上げています。

リモートワークおよびハイブリッド学習モデルの成長

2025年の全米経済研究所の研究によると、ブロードバンドが1メガビット増加するごとに在宅勤務参加率が0.6ポイント上昇し、16 Mbps以上のサービスが提供されている地域では不動産価値が8%上昇することが明らかになりました。英国通信規制庁(Ofcom)は、英国の昼間の住宅用トラフィックがパンデミック前の水準を40%上回って推移しており、アップロード需要がダウンロードよりも速く増加していることを確認しています。Wi-Fi 6Eの直交周波数分割多元接続は、上りリンクと下りリンクの対称的なスケジューリングを効率的に行い、コラボレーションプラットフォームに不可欠な機能です。スモールオフィス・ホームオフィス環境をターゲットとするルーターベンダーは、マルチギガビットイーサネットポートとVLANセグメンテーションをバンドルして、業務用ワークロードを分離するようになっています。これらのエンタープライズグレードの機能が住宅チャネルに参入することで、買い替えサイクルが短縮され、コンシューマールーター市場のドル機会が拡大しています。

新興経済圏における主流ブロードバンド普及

インドは2025年に2,800万件の光ファイバー・ツー・ザ・ホーム(FTTH)回線を追加し、総接続数を8,500万件に引き上げ、第1層都市以外でのギガビット対応ルーターへの需要を喚起しました。ギニアでは、30米ドルから60米ドルの価格帯のLTEバンド20固定無線モデルに対するルーター問い合わせが337.84%増加しました。南米は、補助金付きブロードバンドがファベーラや農村部に拡大するにつれ、2024年の14億5,000万米ドルから2034年には51億8,000万米ドルへ、CAGR 14.3%で成長すると予測されています。ポルトガル語、スペイン語、先住民言語によるファームウェアのローカライズは、地域の新興企業にとって競争上の堀として機能します。したがって、確立されたグローバルブランドは地域固有の規制遵守と言語サポートへの投資が必要となり、コンシューマールーター市場をさらに拡大させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トライバンドおよびメッシュシステムの高い平均販売価格 | -1.2% | グローバル、アジア太平洋および南米での感度が高い | 短期(2年以内) |

| 半導体供給制約の継続 | -0.9% | グローバル、北米および欧州で深刻 | 中期(2~4年) |

| Wi-Fi規格に対する消費者認知の低さ | -0.6% | グローバル、新興市場に集中 | 中期(2~4年) |

| サイバーセキュリティおよびファームウェアメンテナンスの課題 | -0.50 | グローバル、欧州および北米での規制圧力あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トライバンドおよびメッシュシステムの高い平均販売価格

NETGEAR Orbi 970やASUS ZenWiFi Pro ET12などのフラッグシップメッシュキットは1,200米ドルから1,500米ドルの価格帯にあり、多くの家庭がプレミアム層に手が届かない状況です。NETGEARが2025年7月に2台パックで599米ドルで発売したOrbi 370は参入障壁を30%引き下げましたが、それでもユニット数量を支配する150米ドル未満のスイートスポットを超えています。デュアルバンド製品は現在出荷台数の65%を占めていますが、総売上の40%未満しか生み出しておらず、マージン圧縮を浮き彫りにしています。[3]NETGEAR、「Orbi 370シリーズ製品発売」、netgear.com ベンダーは自社のバリューポートフォリオを共食いするか、高マージンセグメントをライバルに譲るかの板挟みに陥っています。この価格の二極化はアップグレード意欲を鈍化させ、コンシューマールーター市場に重くのしかかっています。

半導体供給制約の継続

Wi-Fi 7システムオンチップの生産は台湾および韓国の少数のファブに集中しており、2025年の地震により一時的にウェーハ生産量が210万ユニット減少し、プレミアムルーターの発売が遅延しました。Broadcom、Qualcomm、MediaTekは生産能力増強に42億米ドルを充当しましたが、生産が安定するのは2027年末以降になる見込みです。ベンダーはデュアルソース基板を設計することでリスクをヘッジしていますが、この戦略は部品表コストを引き上げ、設計サイクルを長期化させます。さらに、米国連邦通信委員会(FCC)は2026年3月に特定の外国製ルーターの新規認可を禁止し、サプライチェーンの再編を求めました。[4]Reuters、「台湾地震がチップ生産を混乱させる」、reuters.com ウェーハの供給制限と規制上の再認定の遅延により、散発的な在庫切れと小売価格の高騰が生じ、コンシューマールーター市場の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:メッシュシステムがカバレッジ経済を再定義

メッシュシステムは2031年にかけて年率14.30%で成長しており、コンシューマールーター市場の中で最も速い成長を示しています。かつてデフォルトであったデュアルバンドルーターは2025年のユニット数量の65.12%を占めていましたが、家庭が2つのラジオでは17台以上のIoTエンドポイントを効率的にサービスできないことに気づくにつれ、そのシェアは侵食されています。トライバンド設計は、ゲーマーやコンテンツクリエイターが低レイテンシーアップロードのために重視する高帯域バックホールを専用化しており、北米および欧州でのアタッチ率を押し上げています。シングルバンドモデルは現在、ギニアの固定無線アクセス市場など、CNY 429(61米ドル)以下のニッチな役割を担っています。

NETGEARのOrbi 370(599米ドル)は価格性能曲線を圧縮し、1,200米ドルのフラッグシップに限定されていた320 MHzチャネルと4K QAMを民主化しています。Wi-Fiアライアンスは2026年初頭までに1,200以上のWi-Fi 7製品を認定し、シリコンコストの基準を下げるスケールメリットを解放しました。中国の挑戦者Tendaは、CNY 429(61米ドル)の泰山BE7200 Ultraでさらに価格の壁を押し下げ、グローバルブランドにマージン防衛を迫っています。ベンダーの成功は、150米ドル未満のデュアルバンドスループット期待とプレミアムメッシュの差別化のバランスにかかっており、このトレードオフが今後5年間のコンシューマールーター市場規模の軌跡の中心となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

技術規格別:Wi-Fi 6Eが移行ギャップを橋渡し

Wi-Fi 6は2025年の出荷シェアの45.21%を維持しており、成熟度と幅広いデバイス互換性を示していますが、Wi-Fi 6Eは2031年にかけて年率12.49%で上昇しています。この移行は主に、7本の160 MHzチャネルを提供し、旧来の帯域の輻輳を回避するアンライセンスの6 GHz帯域によって動機付けられています。Wi-Fi 7デバイスの出荷台数は2025年の5億8,300万台から2026年には11億台に急増し、Wi-Fi規格の過去の普及曲線を上回る88%の成長率を示しています。

Wi-Fi 5は50米ドル未満の低コストルーターで22%のシェアに固執しています。ASUSのCES 2026でのWi-Fi 8対応ROG NeoCoreプラットフォームのプレビューは、ルーターの償却期間を圧縮し、最先端セグメントでコンシューマールーター市場を拡大する可能性が高い2年サイクルを示しています。しかし、規制の断片化が続いているため、ベンダーはデュアル認証経路を維持せざるを得ず、エンジニアリングコストが膨らんでいます。より多くの法域が6 GHzルールを調和させるにつれ、統一されたSKUロードマップが登場し、調達上のレバレッジを提供し、新設計の市場投入時間を短縮するでしょう。

用途別:SOHOセグメントがハイブリッドワークプレミアムを獲得

住宅環境は2025年の出荷台数の72.12%を占め、バリューデュアルバンドハードウェアを使用する一戸建て住宅に支えられています。しかし、スモールオフィス・ホームオフィスのスライスは、ビデオ会議、クラウドバックアップ、対称トラフィックパターンがエンタープライズグレードの機能を要求するにつれ、2031年にかけてCAGR 10.47%を記録すると予測されています。ブロードバンドが1メガビット増加するごとに在宅勤務参加率が拡大し、それによってルーターのアップグレード意欲が高まります。

UbiquitiのUniFi Express 7(199米ドル)はPoE電源と集中管理ダッシュボードをバンドルし、現場のITスタッフを持たないマイクロビジネスのITオーバーヘッドを削減しています。ファームウェアのバリアントは分岐しており、住宅用ビルドはペアレンタルコントロールを重視し、SOHOエディションはVLAN分離を前面に出しています。この分岐した開発パスは、アドレス可能なソフトウェア収益化の機会を拡大し、プレミアムサポートサブスクリプションを促進し、コンシューマールーター市場がサービス隣接領域から得るシェアをさらに高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:電子商取引がマージン構造を再形成

オフライン小売は2025年の売上の57.79%を依然として占めていましたが、電子商取引の成長に6.4ポイント差をつけられました。Amazonのベストセラーリストでは、TP-LinkのAX1800デュアルバンドモデルが毎月9,000ユニットを売り上げており、ピアレビューとアルゴリズムによる掲載の力を再確認しています。オンラインマーケットプレイスは発見ファネルを圧縮し、ベンダーはスポンサーリスティングやインフルエンサープロモーションへの投資を余儀なくされ、新たな営業費用の層が加わっています。

通信ISPのバンドルはチャネルの境界を曖昧にしています。AT&TのOneConnectは、月額10米ドルのレンタルプランを通じて設備投資を家庭から通信事業者にシフトさせ、顧客の粘着性を強化しています。EEの2026年初頭のWi-Fi 7バンドルも英国で同様の効果をもたらしており、Verizonは地域の光ファイバーパートナーを通じてボリュームを集約しています。バンドルが拡大するにつれ、小売の棚スペースが縮小し、コンシューマールーター市場の増加する割合がわずか数社のサービスプロバイダーを通じて流通するようになる可能性があります。

地域分析

アジア太平洋は2025年のコンシューマールーター市場において34.12%の売上シェアで首位を占め、2031年にかけてCAGR 11.13%を記録すると予測されています。インドだけで2025年に2,800万件の光ファイバー接続を追加し、レガシーDSLを飛び越えて第2層・第3層都市でのマルチギガビットルーターへの需要を喚起しました。中国のベンダーであるTP-Link、Huawei、Xiaomi、Tendaは、垂直統合とローカライズされたファームウェアに支えられ、国内シェアの70%超を維持しています。Xiaomiの2026年4月のBE3600 Pro(CNY 1,799、248米ドル)の発売とHuaweiのWi-Fi Xポータブルルーター(CNY 2,499、364米ドル)は、この地域でのWi-Fi 7の急速なコモディティ化を浮き彫りにしています。

北米と欧州は合わせて2025年の売上の約48%を占めました。買い替えサイクルが4年超に延びるにつれ成長は年率8.5%に鈍化していますが、トライバンドメッシュユニットの高いアタッチ率が売上密度を高水準に保っています。FCCの2026年3月の特定の外国製ルーターの禁止措置により、米国市場向けSKUの再設計とサプライヤーの多様化が強制され、製品更新が遅延する可能性があります。一方、欧州連合の調和された6 GHzフレームワークは、Wi-Fi 6Eデバイスの市場投入時間を加速させています。

南米は2024年の14億5,000万米ドルから2034年には51億8,000万米ドルへ、CAGR 14.3%で成長する見込みであり、ブラジルが地域支出の半分以上を占めています。中東・アフリカは依然として初期段階にありますが、100米ドル未満の固定無線LTEルーターがデジタルデバイドを橋渡しするなど、大きな潜在力を示しています。輸入関税、通貨変動、多言語ファームウェアを含むローカライズの障壁は、低マージンの地域参入者に有利に働きますが、これらの摩擦に対処する多国籍企業はコンシューマールーター市場で追加的な市場シェアを獲得できます。

競合環境

コンシューマールーター産業は中程度の集中度を示しており、上位5社が2025年の売上の60%を支配し、機動力のある挑戦者には十分な余白が残されています。TP-Linkが150米ドル未満の層を支配する一方、NETGEARとASUSは500米ドル以上のメッシュおよびゲーミングSKUでプレミアムシェアを確保しています。AIを活用したトラフィックオーケストレーションが次の戦場として浮上しており、ASUSはRT-BE96Uにニューラルプロセッシングユニットを搭載してピーク時の同時接続時のレイテンシーを35%削減し、TP-LinkのAirealラインナップはリアルタイムでフローを分類してビデオ通話品質を維持しています。

スモールオフィス分野にはホワイトスペースの機会が広がっています。UbiquitiのUniFi Express 7は、199米ドルでクラウドプロビジョニングとPoE電源を融合させ、現場のITスタッフを持たないフランチャイズに訴求しています。UI.COM。ISPバンドル戦略はベンダーの少数の大口購買者への依存を強化しており、AT&T、EE、Verizonはブランドサポートポータルを組み込んだカスタムファームウェアを交渉し、解約を減らしながらも1台あたりのマージンを圧縮しています。

規制の混乱も競合構造を変化させています。2026年3月のFCC禁止措置は、米国市場向けSKUのサプライチェーン移転を加速させ、除外された工場に大きく依存するライバルを窮地に追い込む可能性があります。一方、半導体不足は、ウェーハ割り当てを事前に確保したプレイヤーに有利に働きます。言語ローカライズ、AI差別化、ファウンドリアクセスが収束するにつれ、機動力のあるベンダーが動きの遅い既存企業を犠牲にしてコンシューマールーター市場シェアを増やす可能性があります。

コンシューマールーター産業のリーダー企業

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

Linksys Holdings, Inc.

D-Link Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:XiaomiはCNY 1,799(248米ドル)でBE3600 Pro Wi-Fi 7ルーターを中国で発売し、デュアル2.5 GbpsイーサネットポートおよびMHz 320チャネルを搭載。

- 2026年3月:HuaweiはCNY 2,499(364米ドル)で5Gモデムと10,000 mAhバッテリーを統合したWi-Fi Xポータブルルーターを発表。

- 2026年3月:Xiaomiは規制承認待ちで、3台パック799米ドルのBE19000 Proトライバンドメッシュシステムをグローバル市場向けに発表。

- 2026年3月:Tendaは農村部の接続向けに調整されたCNY 599(85米ドル)の5G06 AX3000固定無線ルーターを発売。

グローバルコンシューマールーター市場レポートの範囲

コンシューマールーター市場は、住宅用およびスモールオフィス環境においてインターネット接続、ローカルエリアネットワーキング、無線アクセスを提供するために設計されたハードウェアデバイスおよび組み込みソフトウェアで構成されています。これらのルーターは、光ファイバー、DSL、固定無線などのブロードバンドソースと、スマートフォン、PC、スマートテレビ、IoTシステムなどのエンドユーザーデバイスとの間のデータトラフィックを管理します。市場には、シングルバンド、デュアルバンド、トライバンド、メッシュ、およびWi-Fi 5、Wi-Fi 6、Wi-Fi 6E、Wi-Fi 7などのWi-Fi規格ベースのルーターが含まれます。また、セキュリティプロトコル、ペアレンタルコントロール、AIによるトラフィック管理などの付加価値機能も含まれますが、エンタープライズグレードのネットワークインフラおよびキャリアコア機器は除外されます。

コンシューマールーター市場レポートは、製品タイプ(シングルバンド、デュアルバンド、トライバンド、メッシュWi-Fiシステム)、技術規格(Wi-Fi 5、Wi-Fi 6、Wi-Fi 6E、Wi-Fi 7対応)、用途(住宅用、SOHO、中小企業)、流通チャネル(オンライン、オフライン)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| シングルバンドルーター |

| デュアルバンドルーター |

| トライバンドルーター |

| メッシュWi-Fiシステム |

| Wi-Fi 5(802.11ac) |

| Wi-Fi 6(802.11ax) |

| Wi-Fi 6E(6 GHz) |

| Wi-Fi 7対応(802.11be) |

| 住宅用 |

| スモールオフィス/ホームオフィス(SOHO) |

| 中小企業 |

| オンライン小売 |

| オフライン小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| 製品タイプ別 | シングルバンドルーター | |

| デュアルバンドルーター | ||

| トライバンドルーター | ||

| メッシュWi-Fiシステム | ||

| 技術規格別 | Wi-Fi 5(802.11ac) | |

| Wi-Fi 6(802.11ax) | ||

| Wi-Fi 6E(6 GHz) | ||

| Wi-Fi 7対応(802.11be) | ||

| 用途別 | 住宅用 | |

| スモールオフィス/ホームオフィス(SOHO) | ||

| 中小企業 | ||

| 流通チャネル別 | オンライン小売 | |

| オフライン小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

コンシューマールーター市場は2031年までにどの程度の売上に達しますか?

コンシューマールーターの市場規模は2031年までに294億1,000万米ドルに達すると予測されています。

現在、ユニット出荷台数をリードしている製品タイプはどれですか?

デュアルバンドルーターは2025年の出荷台数の65.12%を占め、コンシューマールーター市場シェアの最大のスライスとなっています。

メッシュシステムカテゴリーはどのくらいの速さで成長していますか?

メッシュシステムは、家庭がシームレスな全宅カバレッジを求めるにつれ、2026年から2031年にかけてCAGR 14.32%で成長すると予測されています。

Wi-Fi 6Eの普及が加速しているのはなぜですか?

6 GHz帯域へのアクセス、必須のWPA3セキュリティ、輻輳のない160 MHzチャネルが、Wi-Fi 6Eの出荷台数をCAGR 12.49%で押し上げています。

最も速い成長を記録する地域はどこですか?

アジア太平洋は、中国、インド、東南アジアでの光ファイバー展開に牽引され、2031年にかけて予想CAGR 11.13%で成長をリードしています。

ベンダー競争はどの程度集中していますか?

上位5ブランドがグローバル売上の約60%を占めており、市場は10点満点で6の中程度の集中度にあります。

最終更新日: