中小企業向けルーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

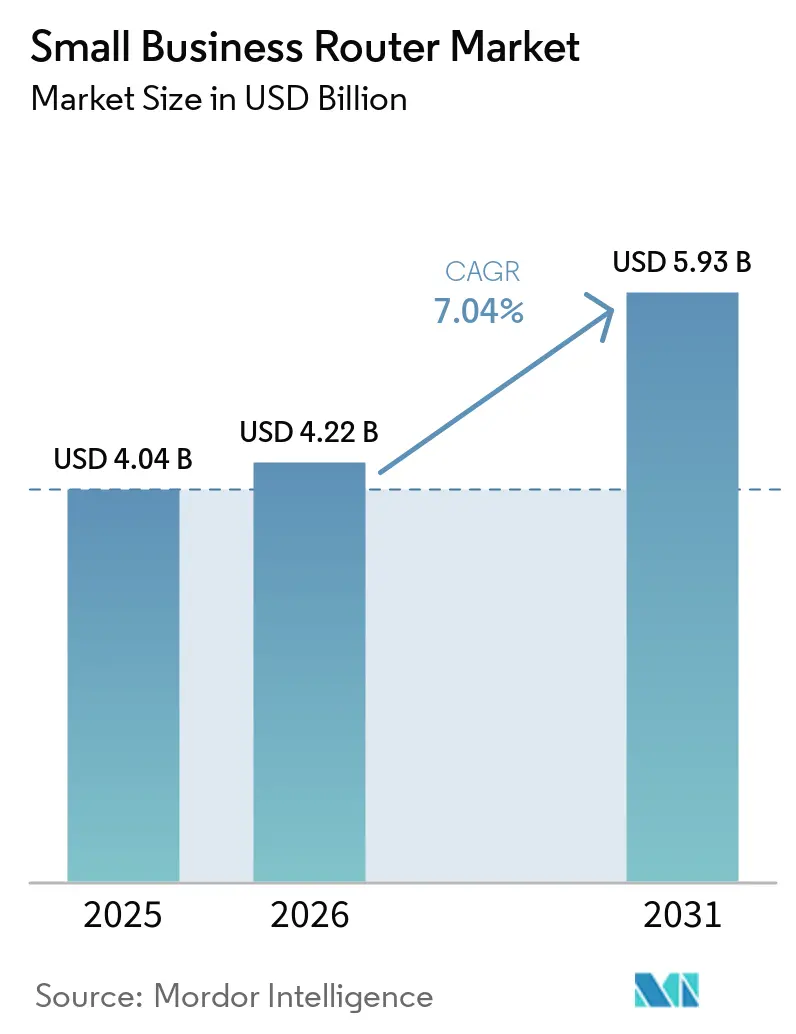

| 市場規模 (2026) | 4.22 十億米ドル |

| 市場規模 (2031) | 5.93 十億米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

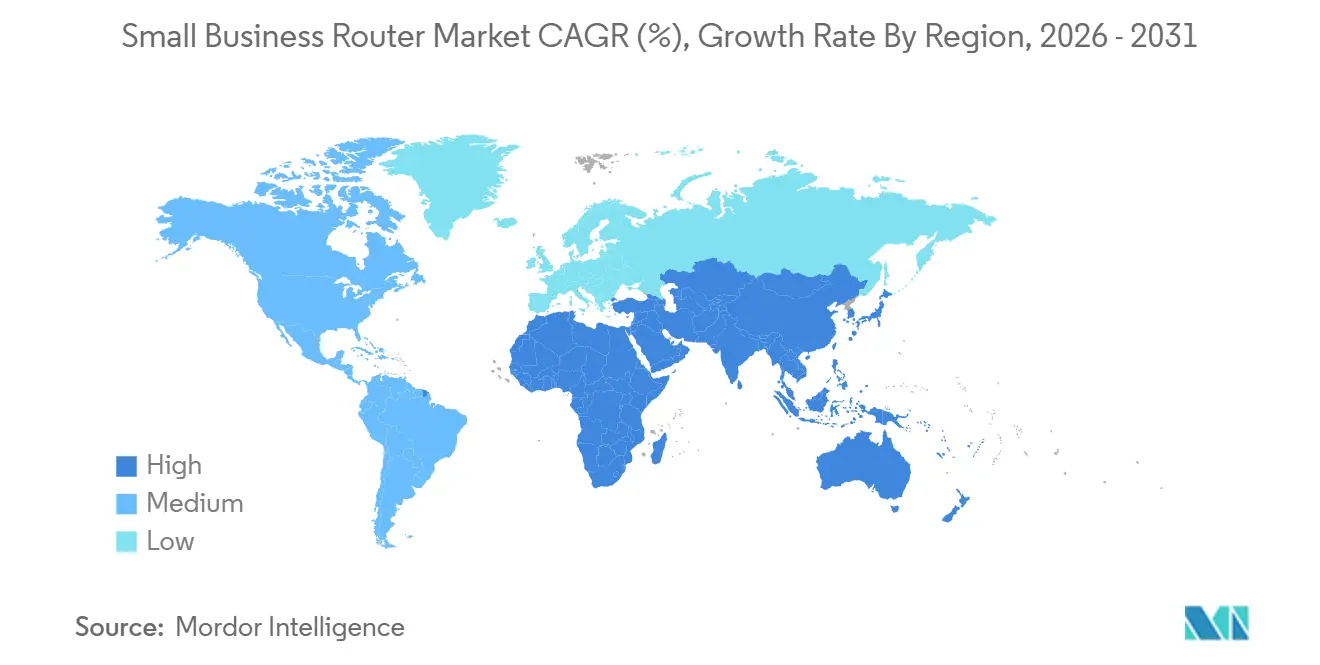

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋地域 |

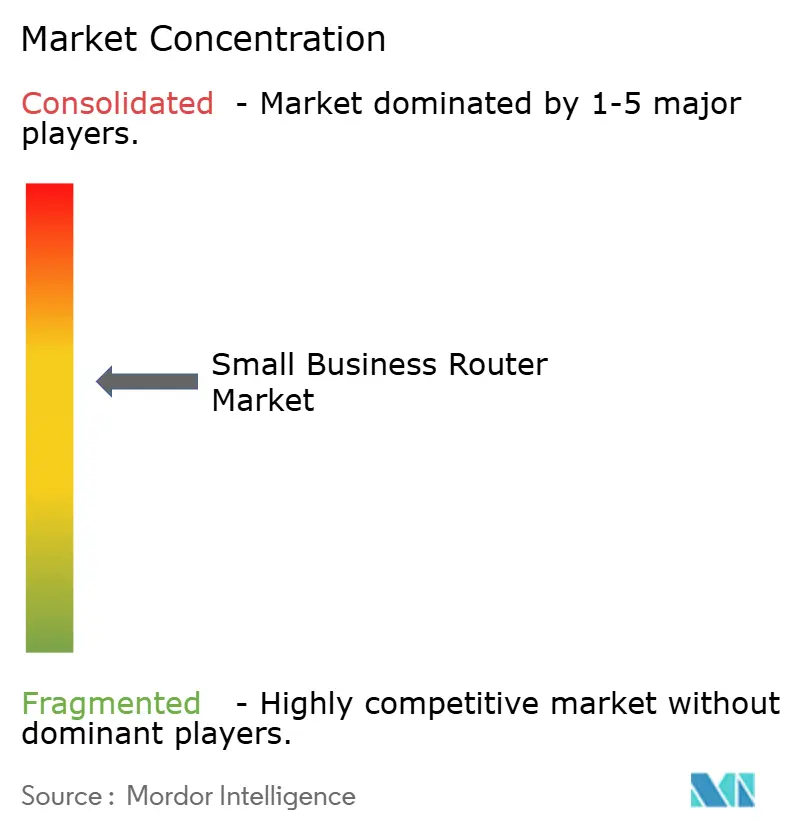

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中小企業向けルーター市場分析

中小企業向けルーター市場規模は2025年に40億4,000万米ドルと評価され、2026年の42億2,000万米ドルから2031年には59億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は7.04%です。ハイブリッドワークの普及、クラウド移行、および5G固定無線アクセスの拡大により、企業はレガシーのシングルバンドデバイスをマルチWAN、Wi-Fi 6、およびWi-Fi 7ハードウェアへと置き換えており、より高いデバイス密度に対応できる環境が求められています。ベンダーはサービスとしてのネットワークのサブスクリプションバンドルを活用して初期コストを抑制し、更新サイクルを加速させています。米国の外国製ルーターに対する新たな輸入規制によって引き起こされたサプライチェーンの再編は、デバイスの製造場所とエンドユーザーへの到達速度を変えつつあります。カナダ、オーストラリア、および中国における政府のデジタル化助成金も触媒として機能している一方、メモリ価格の上昇は価格に敏感なマイクロ企業をターゲットとするベンダーの利益率を圧迫し続けています。

主要レポートのポイント

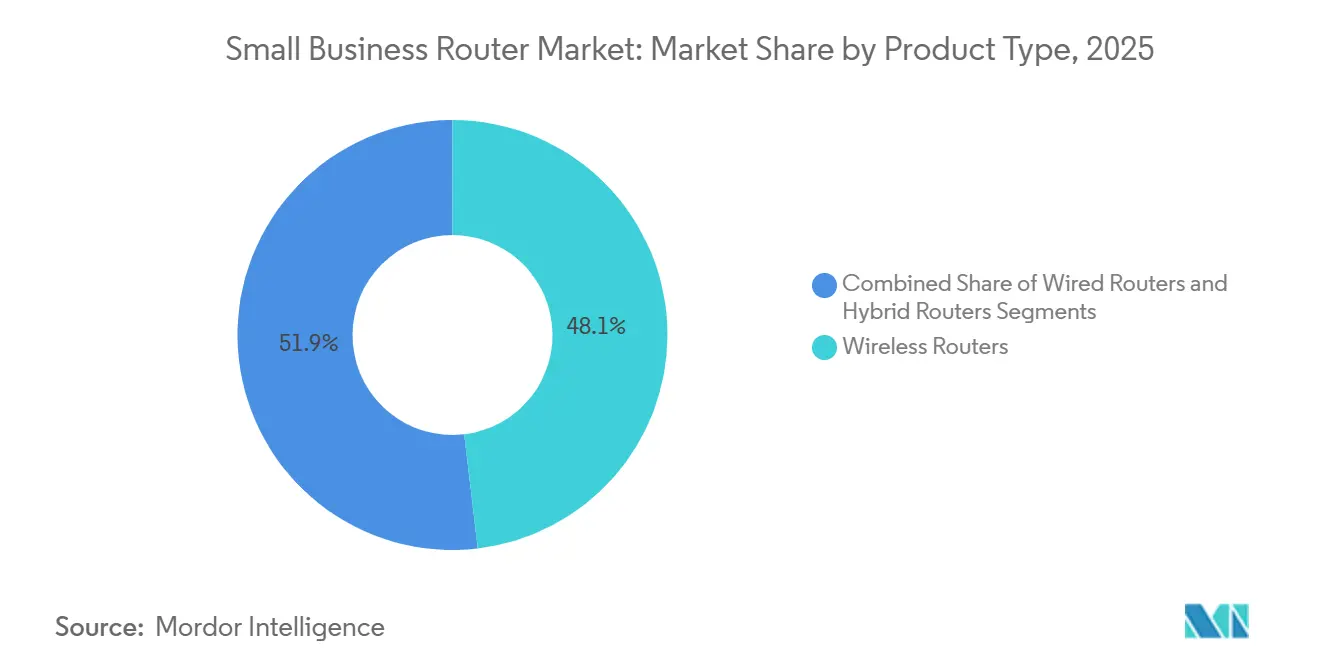

- 製品タイプ別では、無線ルーターが2025年に48.13%の収益シェアでリードし、ハイブリッドルーターは2031年までに年平均成長率10.82%で拡大する見込みです。

- ポート数別では、5~8ポートモデルが2025年に市場の46.37%を占め、8ポート超のユニットは2031年まで年平均成長率10.53%を記録すると予測されています。

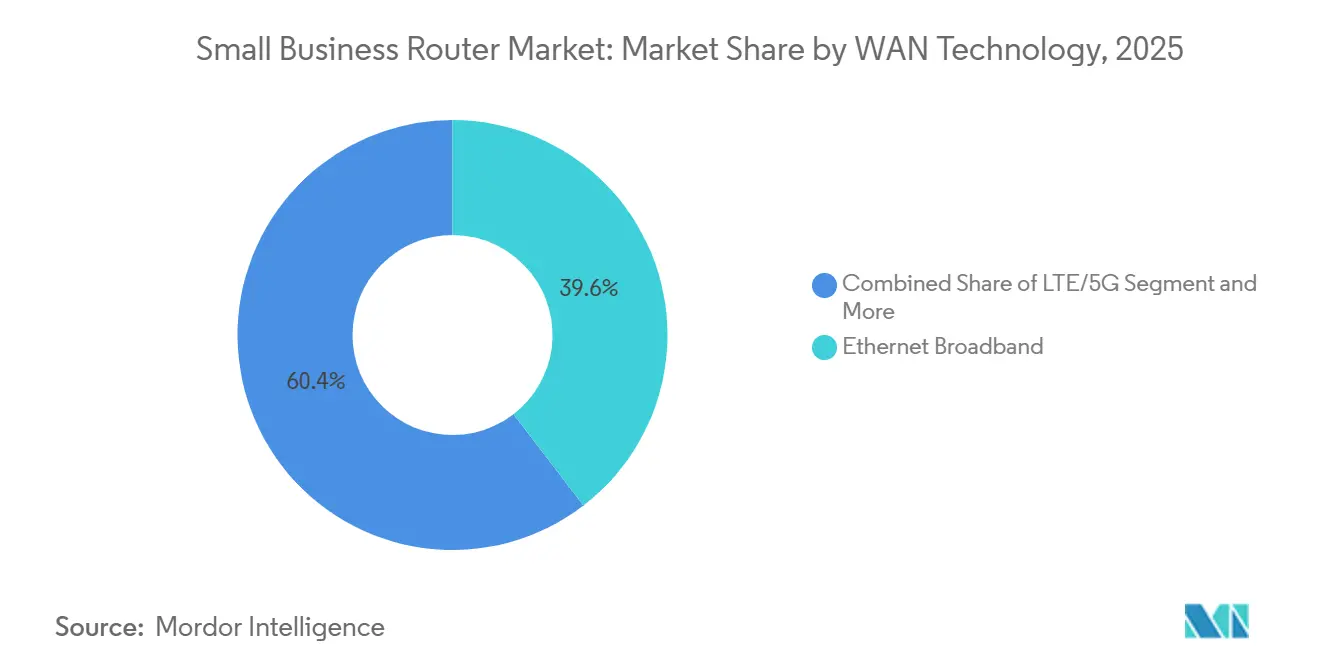

- WAN技術別では、イーサネットブロードバンドが基準年の価値の39.58%を占め、LTE/5G WANデバイスは見通し期間中に年平均成長率11.21%で拡大しています。

- 販売チャネル別では、Eコマースが2025年の収益の41.72%を占め、2031年まで年平均成長率11.61%で成長する軌道にあります。

- 地域別では、アジア太平洋が2025年の売上の34.29%を占め、アフリカは2031年まで年間11.90%の最速成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の中小企業向けルーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業によるハイブリッドワークモデルの採用拡大 | +1.80% | 北米、欧州、および都市部アジア太平洋に集中するグローバル | 中期(2~4年) |

| クラウドアプリケーション向けインターネット帯域幅需要の増大 | +1.50% | グローバル | 中期(2~4年) |

| 手頃な価格のWi-Fi 6ルーターの入手可能性の向上 | +1.20% | アジア太平洋および北米での早期普及を伴うグローバル | 短期(2年以内) |

| サービスとしてのネットワークのサブスクリプションベースオファリングの台頭 | +1.00% | 北米、欧州、および都市部アジア太平洋への波及 | 中期(2~4年) |

| エントリーレベルルーターへのSD-WAN機能の統合 | +0.90% | 北米および欧州での早期採用を伴うグローバル | 中期(2~4年) |

| 政府による中小企業デジタル化インセンティブ | +0.70% | カナダ、オーストラリア、中国、欧州連合、およびアフリカと中東での選択的プログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業によるハイブリッドワークモデルの採用拡大

ハイブリッドワークの普及により、中小企業はコンシューマーグレードのルーターを、高解像度ビデオストリームの同時接続、仮想プライベートネットワークトンネル、および遅延に敏感なアプリケーション向けのサービス品質ポリシーをサポートするデバイスへと置き換えることを余儀なくされています。2025年の査読済み研究では、ハイブリッドワークが中小企業の生産性を4.8%向上させ、接続性アップグレードに対する測定可能な投資収益率をもたらすことが明らかになりました。2025年の中小企業調査では、回答者の47%が過去12か月間に新技術を導入し、そのうち38%が低遅延・高スループット接続を必要とする人工知能ツールを展開したと報告されています。別の業界調査では、中小企業の86%が接続性の低さが業務に悪影響を与えると述べており、5Gの展開は英国経済に790億ポンド(1,000億米ドル)の貢献をもたらす可能性があるとされています。この変化は、マルチギガビットイーサネットポート、Wi-Fi 6Eトライバンドラジオ、およびゲスト、従業員、モノのインターネットのトラフィックをセグメント化できる統合セキュリティ機能を備えたルーターへの需要を加速させています。2025年8月、ASUSTeK Computer Inc.はRT-BE58 Goを発売しました。これは2.5ギガビット毎秒のWAN、5G/4G USBテザリング、および最大30のサービスプロバイダーに対応する事前インストール済み仮想プライベートネットワークサポートを備えたWi-Fi 7ミニトラベルルーターで、モバイルおよびハイブリッドワーカーをターゲットとしています。[1]PLOS ONE、「ハイブリッドワークと生産性:フィールド実験からのエビデンス」、PLOS.org

クラウドアプリケーション向けインターネット帯域幅需要の増大

顧客関係管理、企業資源計画、およびコラボレーション向けのサービスとしてのソフトウェアプラットフォームへの移行により、中小企業は非対デジタル加入者線およびケーブル接続から光ファイバーおよび5G固定無線アクセスへのアップグレードを進めています。あるテレコム事業者は、サービス可能なブロードバンドロケーションの21.2%に相当する2,460万の固定無線アクセスロケーションが稼働中であると報告し、2つの主要競合他社が合計37.8%のカバレッジと固定無線アクセスブロードバンドサービス可能ロケーションの145%成長を達成しました。カナダの中小企業を対象とした調査では、63%が5Gは自社の業務に恩恵をもたらすと考えており、英国の小売業者の中小企業の40%が5G接続に投資していることが明らかになりました。クラウドアプリケーションプロバイダーは、ビデオ会議向けに同時ユーザー1人あたり最低5メガビット毎秒のアップロード速度、リアルタイムコラボレーション向けに10メガビット毎秒を推奨しており、中小企業は複数のWANリンクを束ねるか、ディープパケットインスペクションを使用してトラフィックを優先制御できるルーターへの移行を迫られています。2025年、DrayTek Corp.はVigor2767シリーズを発表し、イーサネット、xDSL、およびLTEインターフェース間でのSD-WAN負荷分散を統合し、複数のキャリアからの帯域幅集約を可能にしました。このトレンドは、単一キャリアサービスが不安定な市場で特に顕著であり、ハイブリッドルーターがフェイルオーバーと負荷分散を提供しています。[2]Verizon Communications、「中小企業調査2025年」、Verizon.com

手頃な価格のWi-Fi 6ルーターの入手可能性の向上

Wi-Fi 6チップセットの価格下落とプレミアム層でのWi-Fi 7製品の投入により、Wi-Fi 6ルーターは200米ドル未満の中小企業向けセグメントに参入しています。2025年11月、D-Link CorporationはGuardianシリーズを発売し、DBR-600-P、DBR-700、およびDBR-X3000-APを含む製品群で、Wi-Fi 6デュアルバンドラジオ、統合ファイアウォール、およびクラウド管理を手頃な価格で中小企業に提供しています。2024年9月、Netgear, Inc.はWi-Fi 7ルーター3機種(RS600、RS500、RS200)を発表し、小売業者が在庫を整理する中でWi-Fi 6在庫への価格下落圧力を生み出しました。Wi-Fi Allianceは2025年半ばまでに350以上のWi-Fi 6Eデバイスを認定し、エコシステムを拡大してコンポーネント生産における規模の経済を促進しました。中小企業はより高いデバイス密度をサポートするためにWi-Fi 6を採用しており、直交周波数分割多元接続およびターゲットウェイクタイム機能により、モノのインターネットセンサー、販売時点管理端末、およびセキュリティカメラの遅延と消費電力が削減されています。2026年1月、ASUSTeK Computer Inc.はROG Strix GS-BE7200を発表し、デュアルバンド構成でマルチリンクオペレーションと4K直交振幅変調を備えたWi-Fi 7を提供し、6ギガヘルツスペクトルなしで高スループットを必要とする小規模オフィス向けのトライバンドモデルに対するコスト効率の高い代替品として位置付けています。[3]DrayTek Corp.、「Vigor2767シリーズ」、DrayTek.com

サービスとしてのネットワークのサブスクリプションベースオファリングの台頭

通信キャリアおよびマネージドサービスプロバイダーは、ルーター、ソフトウェア定義広域ネットワークオーケストレーション、およびセキュリティサブスクリプションを月額料金にバンドルし、中小企業の初期設備投資を削減しています。Verizon Business Completeは、ルーター、統合脅威管理、および24時間365日サポートを1ロケーションあたり月額50米ドルからの段階的サブスクリプションにパッケージ化しています。AT&T Managed Network Servicesは、Cisco Merakiハードウェアとクラウドベース分析を含む同様のバンドルを提供しています。2025年、RUCKUS Oneが発売され、専任の情報技術スタッフを持たない中小企業をターゲットに、人工知能駆動のトラブルシューティングとゼロタッチプロビジョニングを備えたクラウド管理型Wi-Fiアクセスポイントとスイッチを提供しています。XTIUM Cloud Managed NetworkingおよびSkyPulseは、デバイスごとの月額料金設定で同等のプラットフォームを提供し、T-Mobile Business Internetは5G固定無線アクセスゲートウェイと無制限データプランをバンドルしています。サブスクリプションモデルはルーターの更新サイクルを技術進化に合わせ、中小企業が大きな一時的コストを負担することなく、利用可能になった時点でWi-Fi 7または5G-Advancedデバイスにアップグレードできるようにします。2026年2月、Netgear, Inc.はXyteと提携し、人工知能駆動の映像・音響管理をサブスクリプションサービスとして提供し、継続的な収益ストリームへのベンダーの関心を示しました。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マイクロ企業における価格感応度 | -0.90% | 南米、アフリカ、および農村部アジア太平洋で深刻な影響を伴うグローバル | 中期(2~4年) |

| 半導体コンポーネントのサプライチェーン混乱 | -0.70% | 規制変化による北米および欧州への集中を伴うグローバル | 短期(2年以内) |

| ルーターに代わるオールインワン型セルラーホットスポットへの需要増加 | -0.50% | 北米、欧州、および都市部アジア太平洋 | 中期(2~4年) |

| 非常に小規模なオフィスにおけるIT専門知識の不足によるアップグレードの遅延 | -0.40% | 農村部および発展途上市場での発生率が高いグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マイクロ企業における価格感応度

従業員10名未満のマイクロ企業は、ネットワーク機器に年間500米ドル未満しか割り当てないことが多く、SD-WAN、Wi-Fi 6E、または統合セキュリティアプライアンスを備えた高度なルーターの採用を制約しています。メモリ価格は2026年2月に600%急騰し、ベンダーの利益率を圧迫し、100米ドル未満のエントリーレベルモデルの入手可能性を制限しました。新興市場の中小企業は、通貨下落と資金調達へのアクセス制限により、追加的な予算制約に直面しています。米国連邦通信委員会の2026年3月の決定により、すべての外国製ルーターが対象リストに追加され、コンプライアンスコストが増加する条件付き承認プロセスが開始され、ベンダーはこれを購入者に転嫁しています。中国産ルーターは米国輸入金額シェアの1.1%に低下し、ベトナム産デバイスは38.3%に上昇し、物流および関税費用を増加させたサプライチェーンの再編を反映しています。ベンダーは段階的な製品ラインを導入することで対応しており、D-Link CorporationのDBR-600-PはフラッグシップのDBR-X3000-APよりも低価格で基本的なWi-Fi 6とファイアウォール機能を提供しています。この制約はアフリカと南米で最も深刻であり、中小企業は高度な機能よりも接続性を優先し、ルーターのライフサイクルを5年以上延長することが多いです。

半導体コンポーネントのサプライチェーン混乱

半導体不足と地政学的な貿易規制により、特に高度な特定用途向け集積回路とマルチギビットイーサネット物理層トランシーバーを必要とするモデルのルーター生産が引き続き制約されています。メモリ価格は2026年2月に供給逼迫により600%急騰し、ディープパケットインスペクションとトラフィックシェーピング向けに大容量のダイナミックランダムアクセスメモリバッファを必要とするルーターに影響を与えています。米国連邦通信委員会は2026年3月にすべての外国製ルーターを対象リストに追加し、米国外で製造されたデバイスに条件付き承認を義務付け、市場参入を求めるベンダーのリードタイムを6~12か月延長しました。TP-Link Technologies Co., Ltd.は2026年4月に米国製造能力の確立に数億ドルを投じることを誓約しましたが、生産立ち上げは2027年まで完了せず、短期的な供給ギャップが生じています。米国への中国産ルーター輸入は金額シェアの1.1%に低下し、ベトナム産デバイスは38.3%に上昇し、急速ではあるが不完全なサプライチェーンの多様化を示しています。Cisco Systems, Inc.やHewlett Packard Enterprise Companyのような多様化した製造拠点を持つベンダーは規制変化への対応において有利な立場にあり、中小プレーヤーはより長いバックログと高いコンポーネントコストに直面しています。[4]米国連邦通信委員会、「FCCが外国製ルーターを対象リストに追加」、FCC.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分

製品タイプ別:ハイブリッドルーターが耐障害性の優位性を獲得

有線、無線、およびセルラーWANインターフェースを統合するハイブリッドルーターは、企業がシームレスなフェイルオーバーと帯域幅集約を求める中、2031年まで年間10.82%で拡大すると予測されています。無線モデルは、モビリティとゲストアクセスの要件により、2025年の中小企業向けルーター市場の48.13%を依然として占めています。ハイブリッドセグメントは最も速く成長すると予想されており、常時接続環境では単一リンクの障害が高い運用コストをもたらすためです。Zyxel Communications Corp.のNebula FWA515は5G WANとデュアル2.5ギガビットLANを統合しており、変動するネットワーク条件下での継続性とパフォーマンスを確保するマルチアクセスアーキテクチャへの機能収束を示しています。

収束はカテゴリの境界をますます曖昧にしており、多くの無線ルーターがSIMスロットまたはUSBベースのセルラーバックアップを組み込み、事実上ハイブリッドファーストアーキテクチャへと移行しています。有線モデルは、銅インフラ上で決定論的スループットを必要とする製造システムや販売時点管理環境などのニッチなアプリケーションに引き続き対応しています。ASUSTeK Computer Inc.のRT-BE88Uは10G RJ-45およびSFP+ポートを搭載し、自動マルチWANと4G/5Gテザリングをサポートしており、高性能な有線デバイスでさえも冗長性、スケーラビリティ、およびパフォーマンス最適化要件に対応するためにハイブリッドプラットフォームへと進化していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

ポート数別:マルチギガビット採用が高密度化を促進

5~8ポートを提供するルーターが2025年の金額の46.37%を占めましたが、コンテンツ制作企業やデータ集約型の中小企業が10ギガビットイーサネットを採用する中、8ポート超のユニットは2031年まで年間10.53%で成長すると予測されています。ルーター内へのパワーオーバーイーサネット統合により、ビデオ監視システム、Wi-Fi 6Eアクセスポイント、および音声インフラを単一デバイスから直接給電できるようになり、機器の分散が軽減されています。D-Link CorporationのDGS-1250スイッチはマルチギガビットルーターのアップリンクからデイジーチェーン接続でき、複数の高帯域幅エンドポイントが同時に動作する高密度ネットワーク環境でのケーブル配線を簡素化し、スケーラビリティを向上させます。

1~4ポートセグメントは、主に無線接続とUSBベースの5Gドングルでインターネットアクセスを行うマイクロ企業において引き続き重要です。先進国市場では、光ファイバーコストの低下が2.5ギガビットおよび10ギガビットポートへのアップグレードを加速させており、強化されたスループット能力を持つ高密度ルーターへの将来需要を牽引しています。ASUSTeK Computer Inc.のZenWiFi BQ16 Proはメッシュノードにデュアル10ギガビットポートを統合しており、中小企業向けユースケースに適応したコンパクトなコンシューマー向けデザインでさえも、マルチギガビット有線バックホールへの広範な移行を示しています。

WAN技術別:LTE/5Gが光ファイバーのギャップを埋める

イーサネットブロードバンドは依然として支出の39.58%を占めていますが、LTEおよび5G WANデバイスは2031年まで年平均成長率11.21%で成長すると予測されています。中小企業向けルーター市場は、キャリアが農村部および準都市部での5G固定無線アクセスを拡大し、光ファイバー敷設に関連する高い設備投資を回避することで恩恵を受けています。主要テレコム事業者は合計でサービス可能なロケーションの3分の1以上を固定無線アクセスでカバーしており、前年比で急速に拡大しています。このダイナミクスは、有線インフラへの依存なしに迅速な展開と柔軟な接続性を必要とする中小企業の間でセルラー対応ルーターの採用を加速させています。

光ファイバーは、数万キロメートルに及ぶバックボーンネットワーク展開などの大規模インフラ投資に支えられ、都市部での拡大を続けています。しかし、多くの小規模小売業者は設置の容易さからLTEまたは5Gルーターを主要接続として最初に展開し、後に光ファイバーが利用可能になった時点でイーサネットを統合します。この段階的な接続モデルにより、SIMベースと有線WANインターフェース間の自動フェイルオーバーが可能なハイブリッドルーターへの需要が高まっています。シームレスな切り替えと帯域幅集約をサポートするデバイスは、ダウンタイムを最小化し、変動する接続条件全体でネットワークパフォーマンスを最適化するため、プレミアムポジショニングを獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

販売チャネル別:Eコマースがバリューチェーンを掌握

Eコマースは2025年の収益の41.72%を占め、中小企業のオーナーが透明な価格設定、迅速な履行、および幅広い製品の入手可能性を優先する中、年平均成長率11.61%のペースで推移しています。TP-Link Technologies Co., Ltd.はニューベリーに72,000平方フィートの物流ハブを設立し、翌日配送を可能にし、従来のディストリビューターへの依存を軽減しました。ベンダーはファーストパーティデータの取得、利益率管理の改善、およびオファリングのパーソナイズのために、顧客直販のオンラインストアフロントへの投資を増やしています。並行して、付加価値再販業者はハードウェア再販における利益率の低下を補うため、マネージドサービス、サイバーセキュリティ、およびサブスクリプションベースのサポートモデルへとシフトしています。

北米と欧州は、成熟した物流インフラと高度なデジタル調達により最高のEコマース普及率を示しており、アジア太平洋の一部では断片化したサプライチェーンが引き続きローカルディストリビューターを優位にしています。中小企業向けルーター市場は、セルフサービス調達プラットフォームと人工知能駆動の製品推薦エンジンが従来のコンサルティング型販売への依存を低下させる中、チャネル変革を経験しています。この移行は販売サイクルを短縮し、価格の透明性を高め、チャネルパートナーに純粋な製品流通ではなく統合、サポート、およびライフサイクル管理サービスによる差別化を迫っています。

地域分析

アジア太平洋は2025年の中小企業向けルーター市場の34.29%を占め、中国の工業情報化部による2025年~2027年中小企業デジタルエンパワーメント計画が牽引しており、同計画は40,000社の中小企業を対象とし、財政補助金と資金調達支援を通じて2027年までにクラウド採用率40%超の達成を目指しています。TP-Link Technologies Co., Ltd.は2025年10月にインドに最大のグローバル工場を発表し、1億インドルピー(1,200万米ドル)を超える投資を行い、2025年7月にはWi-Fi 7、モノのインターネット、および人工知能に特化した研究開発センターを開設しながら従業員数を拡大しました。日本と韓国はWi-Fi 7ルーターの早期採用国であり、ASUSTeK Computer Inc.は2025年10月にROG Rapture GT-BE19000AIを発売し、専用の人工知能コアとエッジコンピューティングワークロード向けのネイティブDockerエンジンサポートを搭載しています。東南アジアは、2025年に運用開始した2Africaケーブルなどの海底ケーブル投資の恩恵を受けており、同ケーブルはアフリカ、欧州、およびアジアの33か国を接続し、クラウドアプリケーションの遅延を低減しています。

北米は高価値市場であり続けており、カナダのデジタル採用プログラムは40億カナダドル(29億6,000万米ドル)の助成金を割り当て、中小企業がEコマース、サイバーセキュリティ、およびクラウドベースのツールを採用するために最大15,000カナダドル(11,100米ドル)の助成金と最大100,000カナダドル(74,000米ドル)のローンを提供しています。米国国立科学財団は2025年にTechAccess AI-Ready Americaを立ち上げ、1億6,800万~2億2,400万米ドルを投じて人工知能インフラを拡大し、エッジ人工知能ワークロードをサポートできるルーターへの需を牽引します。メキシコでは5G固定無線アクセス展開が成長しており、キャリアは光ファイバーインフラが不足する準都市部の中小企業をターゲットにしています。欧州は断片化した規制フレームワークが特徴であり、欧州連合の無線機器指令がEN 18031セキュリティ標準への準拠を義務付けており、Zyxel Communications Corp.のNebula FWA515は最初のネットワーク製品の一つとしてこれを満たすと主張しています。

アフリカは2031年まで年間11.90%の成長が予測されており、大規模な光ファイバー展開と政府のデジタル化イニシアチブに牽引され、全地域の中で最速の成長率となっています。ナイジェリアのD-VIBEプロジェクトはアフリカ開発銀行から2億米ドル、世界銀行から5億米ドルを確保し、90,000キロメートルの光ファイバーを展開して未整備のコミュニティと中小企業を接続します。南アフリカとモロッコはデジタルインフラの成熟度で大陸をリードしており、アフリカデジタルインフラ指数では南アフリカが88点、モロッコが79点を記録しています。サウジアラビアやアラブ首長国連邦などの中東市場は、フリーゾーンやイノベーション地区で事業を展開する中小企業向けに高密度Wi-Fi 6Eおよび5Gルーターを必要とするスマートシティイニシアチブに投資しています。南米は通貨変動と政府補助金の制限により制約されており、ブラジルとアルゼンチンが最大市場を代表していますが、ルーターのアップグレードを遅らせる予算圧力に直面しています。

競合環境

中小企業向けルーター市場は適度に集中しており、上位5社のベンダーであるCisco Systems, Inc.、Hewlett Packard Enterprise Company、Netgear, Inc.、TP-Link Technologies Co., Ltd.、およびUbiquiti Inc.が世界収益の約45%~50%を占めています。Hewlett Packard Enterprise CompanyによるJuniper Networks, Inc.の140億米ドルでの2025年の買収により、補完的なルーティングおよびスイッチングポートフォリオが統合され、人工知能駆動の分析とゼロトラストセキュリティにおける能力が強化されました。競合ポジショニングは、スタンドアロンデバイスのパフォーマンスよりも、ハードウェア、ソフトウェア、およびセキュリティレイヤー全体の統合の深さによってますます定義されています。

ベンダーは、コスト意識の高い中小企業を引き付けるために500米ドル未満の価格帯でWi-Fi 7と組み込み5G機能に特に注力しながら、手頃な価格とパフォーマンスの収束に向けて製品戦略を再調整しています。Netgear, Inc.がSamsungとGalaxyデバイス向けWi-Fi 7の相互運用性を検証するために協力したことは、プレミアムコンシューマーと中小企業セグメントを橋渡しする戦略を反映しています。このアプローチはエコシステムの整合性を活用して採用を促進し、特に高帯域幅・マルチデバイス環境でのシームレスな接続性への依存が高まる中、互換性リスクを低減します。

製造戦略は規制変化とサプライチェーンリスクへの対応として再編されています。TP-Link Technologies Co., Ltd.はコンプライアンス要件を満たすために米国生産能力を拡大しており、Cisco Systems, Inc.とHewlett Packard Enterprise Companyは半導体の変動を軽減するために多様化したグローバルサプライネットワークを活用しています。統合5Gを備えたハイブリッドWi-Fi 7ルーターの300米ドル未満では、機能の入手可能性がまだ限られているホワイトスペースの機会が残っています。ASUSTeK Computer Inc.はROG Strix GS-BE7200でこのセグメントをターゲットにしており、分散型およびリモートワーク展開向けにマルチリンクオペレーションとハードウェアアクセラレーションを組み合わせています。

中小企業向けルーター業界リーダー

Cisco Systems, Inc.

Hewlett Packard Enterprise Company

Netgear, Inc.

TP-Link Technologies Co., Ltd.

Ubiquiti Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:TP-Link Technologies Co., Ltd.は米国製造の立ち上げに数億ドルを投じることを誓約し、米国連邦通信委員会の条件付き認可を待っています。

- 2026年2月:Netgear, Inc.はXyteと提携し、クラウドベースの映像・音響ネットワーク管理をサブスクリプションサービスとして提供します。

- 2026年1月:SeacomはSeacom 2.0の構築に15億~20億米ドルの計画を発表し、東アフリカと欧州およびアジアを結ぶ海底ケーブルを整備します。

- 2026年1月:ASUSTeK Computer Inc.はROG Strix GS-BE7200 Wi-Fi 7ルーターを発表し、マルチリンクオペレーションと最大30のVPNクライアントのサポートを搭載しています。

世界の中小企業向けルーター市場レポートの範囲

中小企業向けルーター市場は、限られたIT資源を持つ企業に安全で信頼性が高くスケーラブルなインターネット接続を提供するために設計されたネットワークデバイスで構成されています。これらのルーターは有線、無線、およびますますセルラーWAN機能を統合し、クラウドサービス、ビデオコラボレーション、およびモノのインターネットなどのアプリケーションをサポートしながら、トラフィック管理、セキュリティ、およびリモート管理などの機能を提供します。

中小企業向けルーター市場レポートは、製品タイプ(有線ルーター、無線ルーター、およびハイブリッドルーター)、ポート数(1~4ポート、5~8ポート、および8ポート超)、WAN技術(イーサネットブロードバンド、xDSL、LTE/5G、および光ファイバー)、販売チャネル(直接販売、ディストリビューターおよびVAR、およびEコマース)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 有線ルーター |

| 無線ルーター |

| ハイブリッドルーター |

| 1~4ポート |

| 5~8ポート |

| 8ポート超 |

| イーサネットブロードバンド |

| xDSL |

| LTE/5G |

| 光ファイバー |

| 直接販売 |

| ディストリビューターおよびVAR |

| Eコマース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 製品タイプ別 | 有線ルーター | |

| 無線ルーター | ||

| ハイブリッドルーター | ||

| ポート数別 | 1~4ポート | |

| 5~8ポート | ||

| 8ポート超 | ||

| WAN技術別 | イーサネットブロードバンド | |

| xDSL | ||

| LTE/5G | ||

| 光ファイバー | ||

| 販売チャネル別 | 直接販売 | |

| ディストリビューターおよびVAR | ||

| Eコマース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

中小企業向けルーター市場の現在の規模はどのくらいですか?

ホームWi-Fi市場規模は2031年までに218億8,000万米ドルに達し、2026年~2031年にかけて年平均成長率7.53%で拡大する見込みです。

最も速く成長しているコンポーネントセグメントはどれですか?

ソフトウェアとサービスは年平均成長率11.84%で成長すると予測されており、インターネットサービスプロバイダーがマネージドWi-Fiバンドルを収益化する中、ハードウェア需要を上回っています。

Wi-Fi 7デバイスの現在のシェアはどのくらいですか?

Wi-Fi 7の出荷台数は急速に加速しており、2026年には11億台を超えると予想され、ホームWi-Fi市場シェアにおける同規格の割合が上昇しています。

インターネットサービスプロバイダーがルーターをブロードバンドプランにバンドルするのはなぜですか?

キャリア提供のゲートウェイはサポートコールを削減し、タイムリーなセキュリティパッチを確保し、小売利益率の低下を相殺する継続的なレンタル収益を生み出します。

最も強い成長見通しを持つ地域はどこですか?

アフリカは2031年まで年平均成長率14.21%で地域成長をリードしており、各国が光ファイバーと5G固定無線へとリープフロッグしています。

規制はハードウェア調達にどのような影響を与えていますか?

米国連邦通信委員会の2026年輸入規制により、外国製ルーターには条件付き承認が必要となり、ベンダーはベトナム、メキシコ、および米国への組み立て拠点の多様化を進めています。

最終更新日: