ネットワークポイントオブケアグルコーステスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.55 十億米ドル |

| 市場規模 (2031) | 1.93 十億米ドル |

| 成長率 (2026 - 2031) | 4.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

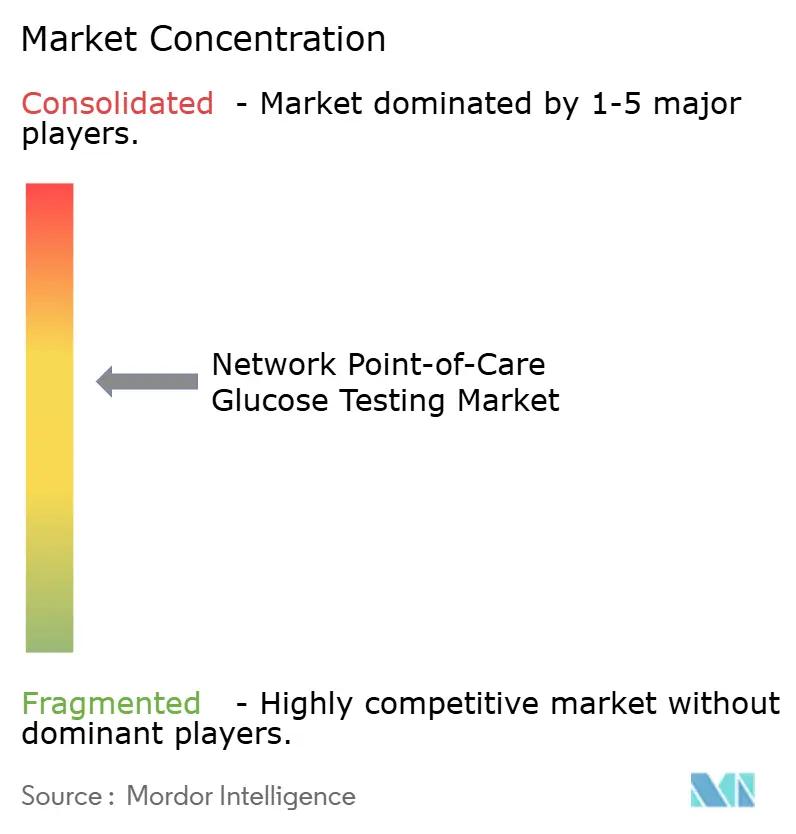

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワークポイントオブケアグルコーステスト市場分析

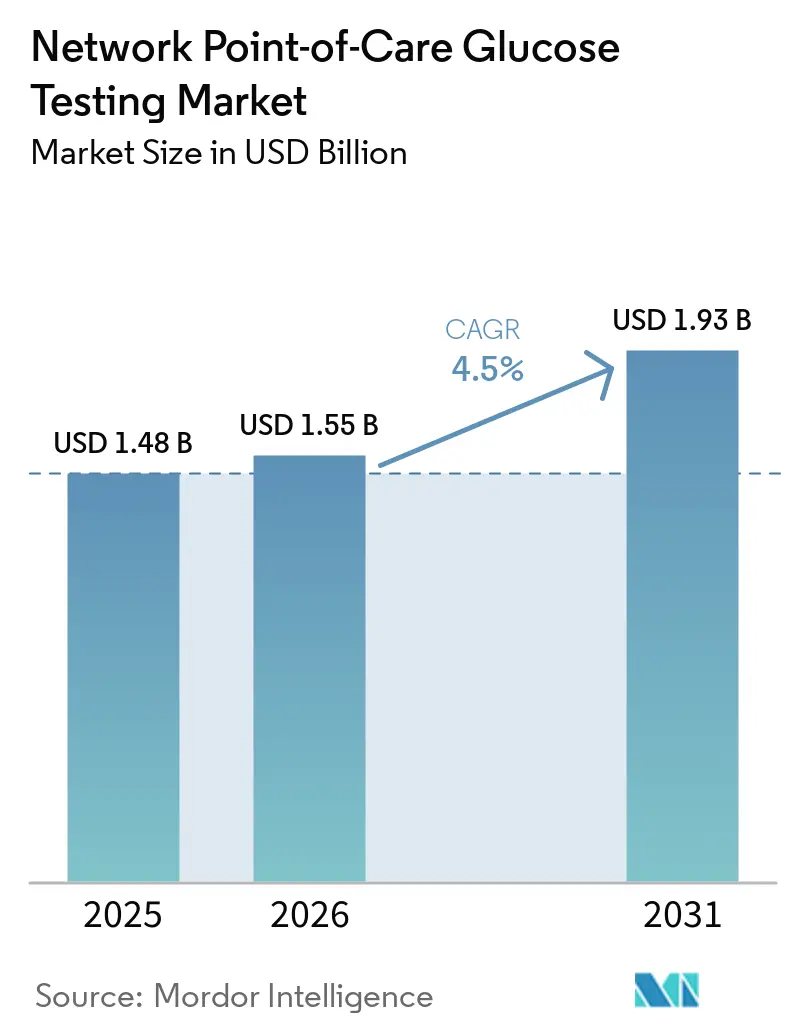

ネットワークポイントオブケアグルコーステスト市場規模は、2025年の14億8,000万米ドルから2026年には15億5,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.5%で2031年までに19億3,000万米ドルに達すると予測されています。

病院は、切り離されたベッドサイドメーターや手動転記から脱却し、グルコース測定値を電子健康記録に直接送信するネットワークシステムの導入を急速に進めています。この転換により、ITの近代化とデバイス接続性の重要性が高まっており、既存のデジタルインフラと統合された接続型ポイントオブケアプラットフォームへの資金調達が優先される市場では、システム評価においてメーターの精度と同等に重視されるようになっています。調達の意思決定は依然として品質とワークフロー基準に基づいており、ネットワークポイントオブケアグルコーステスト市場は、遠隔モニタリング、クラウドベースのインスリン投与ツール、および入院患者ケアを強化するウェアラブルグルコースデバイスへの関心の高まりによっても成長しています。ただし、より厳格なサイバーセキュリティ要件と資金不足の病院システムにおける予算制約が交換サイクルを遅らせており、規制対応能力とソフトウェア能力に優れた大手ベンダーが有利な状況となっています。

主要レポートのポイント

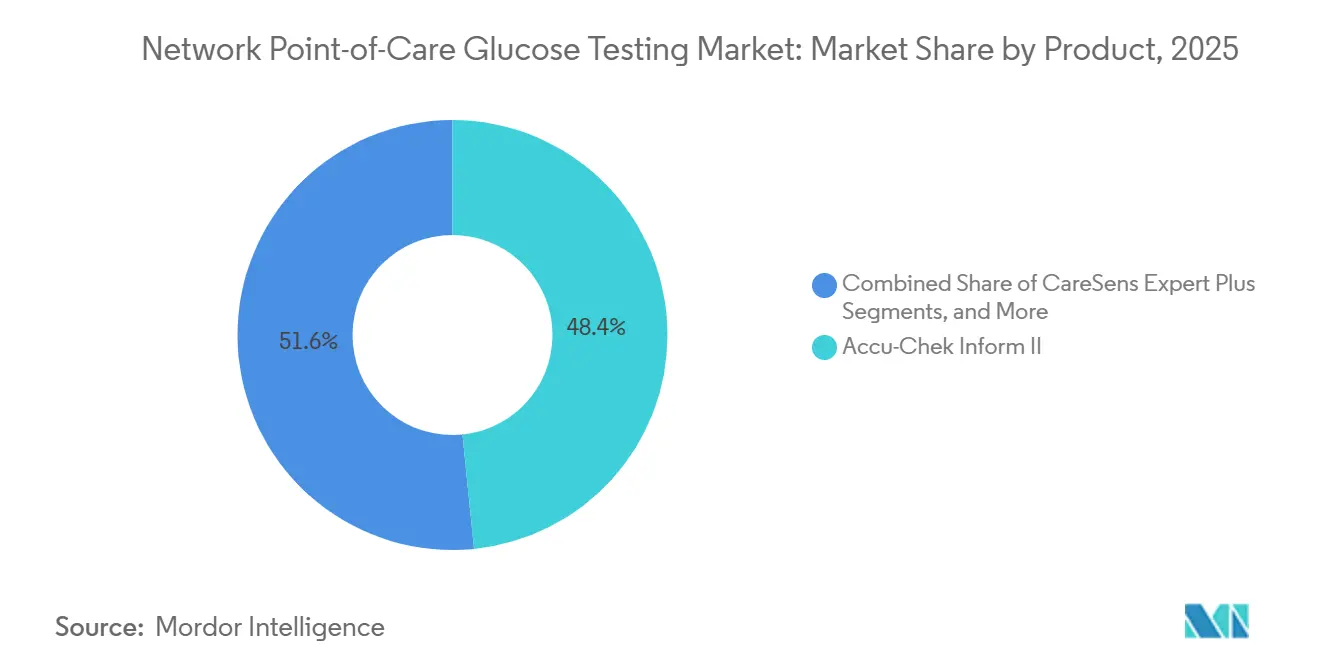

- 製品タイプ別では、Accu-Chek Inform IIが2025年の収益の48.40%を占め、CareSens Expert Plusは2031年までに7.80%のCAGRで拡大すると予測されています。

- モダリティ別では、ハンドヘルドおよびポータブルデバイスが2025年の収益の42.87%を占め、ウェアラブルデバイスは2031年までに8.25%のCAGRで成長すると予測されています。

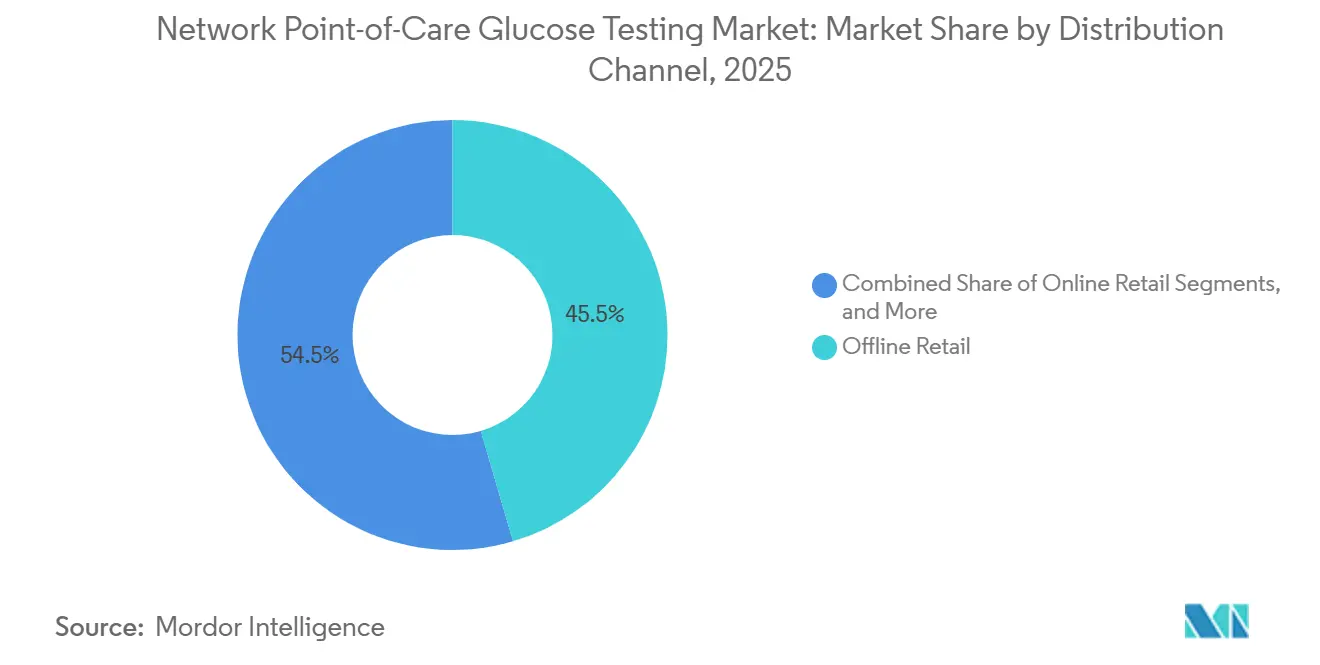

- 流通チャネル別では、オフライン小売が2025年の収益の45.45%を占め、オンライン小売は2031年までに6.69%のCAGRで拡大すると予測されています。

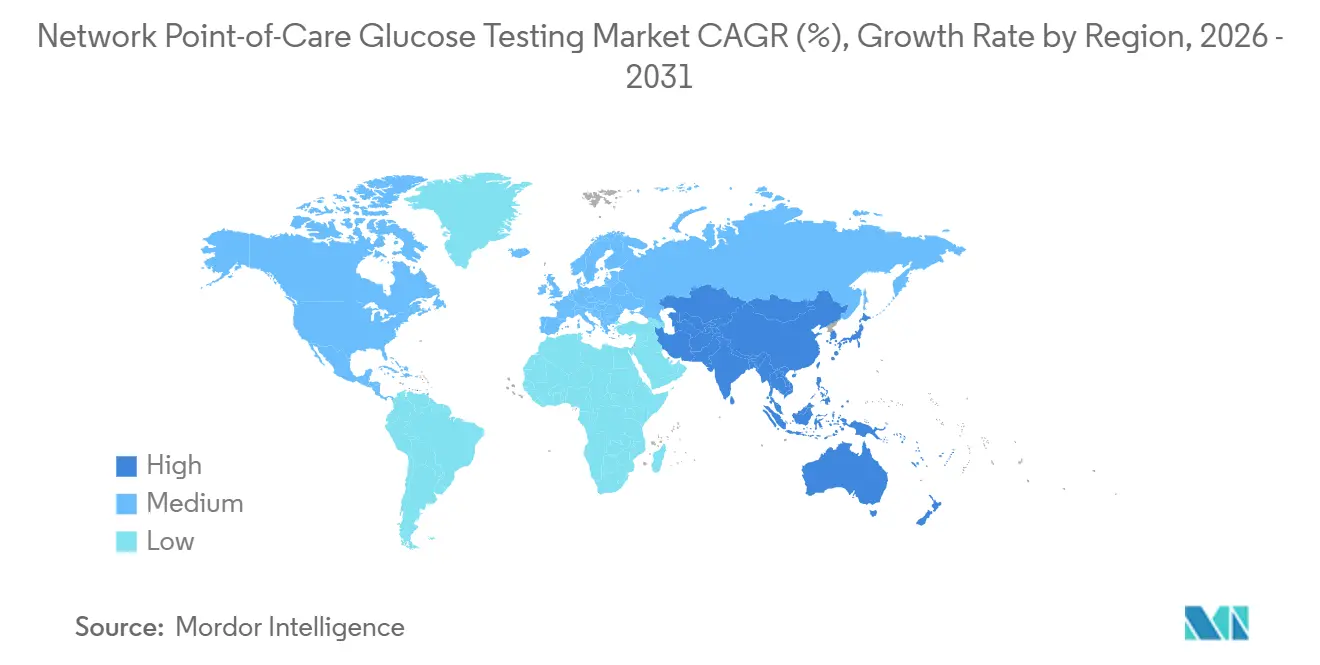

- 地域別では、北米が2025年の収益の40.27%を占め、アジア太平洋は2031年までに7.45%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルネットワークポイントオブケアグルコーステスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 病院ネットワーク統合およびリアルタイムグルコースデータのEHRシステムへの集中化 | +1.5% | 北米およびイツを中心に世界規模で普及 | 短期(2年以内) |

| 高リスク糖尿病患者および重篤患者集団における遠隔モニタリング需要 | +1.0% | 北米および欧州に集中し、世界規模で展開 | 中期(2年~4年) |

| ワークフロー統合型かつGPO対応デバイスに対する強い調達優先度 | +0.8% | 北米および欧州連合 | 短期(2年以内) |

| 病院の診療現場全体における相互運用可能な接続デバイスのより広範な利用 | +0.7% | 世界規模 | 中期(2年~4年) |

| デバイスデータをインスリン投与プラットフォームに連携するデジタル糖尿病エコシステムの拡大 | +0.6% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| 入院および遠隔環境における接続型グルコースモニタリングに対する償還支援 | +0.5% | 北米、欧州連合、一部アジア太平洋市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

病院ネットワーク統合:孤立したメーターから血糖管理センターへ

病院は、スタンドアロンのベッドサイド検査から、結果を企業記録に直接入力する統合グルコースシステムへの移行を進めています。2025年4月、AbbottはAuraソフトウェアプラットフォームを通じてFreeStyle LibreデータをEpicに統合しました。この取り組みにより、2億8,000万人の患者に対応する米国の57万5,000人以上の医療提供者が、日常のワークフロー内でグルコースデータにシームレスにアクセスできるようになりました。グルコースデータが看護記録、請求、および治療プロトコルと統合されると、競合他社が同等のパフォーマンスを提供していても、病院はデバイスの切り替えに消極的になります。Rocheは2026年の診断部門デーまでに欧州・中東・アフリカ全域で24,000台の新規cobas pulseを設置し、2026年に米国での本格展開を発表しており、より広範な病院ソフトウェア環境に適合するシステムへの購入者の選好を裏付けています。ドイツのKHZG資金調達プログラムはこのトレンドを後押しし、病院のデジタル化目標に共鳴する接続型ポイントオブケアシステムを際立たせ、調達チームの注目を集めています。

高リスク糖尿病患者における遠隔モニタリング:ベッドサイド検査をベッドサイドの枠を超えて拡大

遠隔グルコースモニタリングは、一時的な解決策から高リスク入院患者向けの持続可能なケアモデルへと進化しています。2026年5月、GlookoはEndoTool IV CloudのFDA 510(k)認可を取得し、病院での使用が承認された初のクラウドベースの入院患者向けインスリン投与プラットフォームとなりました。このイノベーションはオンプレミスインフラの必要性を排除し、施設全体での集中管理を可能にします。Diabetes Care誌に掲載された多施設研究では、遠隔看護監視と組み合わせたリアルタイム持続グルコースモニタリングが、有害象なしにインスリン依存性入院患者の低血糖を抑制したことが示されました。これにより、病院はベッドサイドスタッフに過度な負担をかけることなく専門家の監督を拡大でき、調達の議論においてソフトウェアプラットフォームの重要性が高まっていることを強調しています。

デジタル糖尿病エコシステムの拡大:デバイスはエンドポイントではなくエントリーポイント

接続型グルコースデバイスは、ベッドサイドで読み取り値を表示するだけでなく、広範な糖尿病ワークフローにデータを供給する役割として認識が高まっています。Glookoは2026年6月にインスリンポンプ設定EHR統合を開始し、基礎スケジュール、インスリン対炭水化物比、およびクローズドループステータスをEHRフローシートに組み込むことでこのアプローチを推進しました。この統合により、臨床医は複数のデバイスポータルを操作することなく、統一されたプラットフォームでグルコーストレンドとインスリン設定を監視できます。病院は現在、閉鎖的なデータモデルよりもオープンな統合を優先しており、サプライヤー評価を再構築しています。広範な相互運用性をサポートするベンダーは病院の購買プロセスで急速に前進しており、ネットワークポイントオブケアグルコーステスト市場と病院および外来環境におけるデジタル糖尿病エコシステムの発展との結びつきを強固にしています。

接続型グルコースモニタリングに対する償還支援:外来移行ゾーンにおける量の解放

償還の裏付けは接続型グルコースデータの価値を増幅させ、その重要性を初期入院期間を超えて拡大しています。米国では、遠隔患者モニタリング請求の増加により、退院後にデータを送信できるグルコースシステムへの関心が高まっています。この機能により、プロバイダーはモニタリングを文書化されたフォローアップワークフローに統合し、在宅管理に戻るインスリン依存性患者のスムーズな移行を確保できます。2025年12月、FindexとAbbott Japanは、FreeStyle Libre 2 CGMデータMedical Avenueの患者ガイダンスアプリおよびClaio医療データ管理システムと連携するデータ連携契約を締結し、病院ケアと外来フォローアップ間の継続性を強化しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 接続型グルコースデバイスの市販前申請に対するサイバーセキュリティ審査負担 | -0.5% | 世界規模 | 短期(2年以内) |

| 異種病院ITアーキテクチャおよび医療機器間の相互運用性の摩擦 | -0.4% | 世界規模 | 中期(2年~4年) |

| 接続された結果に対する臨床的信頼に影響するテストストリップおよびメーターの品質のばらつき | -0.3% | 世界規模 | 短期(2年以内) |

| 医療技術の更新サイクルを制約する医療施設への予算圧力 | -0.2% | 中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ審査負担:市場参入障壁としてのコンプライアンス

接続型グルコースメーターは現在、規制承認前により厳格なコンプライアンス要件に直面しています。2025年6月27日に発行されたFDAの最終サイバーセキュリティガイダンスは、セクション524Bの要件を更新し、市販前申請においてソフトウェア部品表、脆弱性開示計画、および詳細なサイバーセキュリティリスク評価を要求しています。接続障害は臨床アウトカムへの信頼を損なう可能性があるため、これらの措置は重要です。2024年12月、FDAはNova BiomedicalのStatStripグルコースおよびグルコース/ケトンメーターについて、同時無線イベント中に誤った結果を送信するリスクのあるソフトウェアエラーを理由にクラスIソフトウェア修正を発表しました。中小ベンダーはこれらの要求を満たすための時間とコストに苦労することが多く、市場参入をより困難にし、規制対応能力に優れた大企業が有利な状況となっています。

相互運用性の摩擦:マルチベンダー病院環境の隠れたコスト

多くの病院はマルチベンダーのポイントオブケアシステムを運用しており、製品の主張を超える統合上の課題を生み出しています。グルコースメーターが接続性をサポートしていても、検査室または病院情報システムへのスムーズなデータ転送を確保するためにカスタムミドルウェアの設定とローカル検証が必要になることが多いです。cobas pulseシステムに関する多施設研究では、多様なIT環境全体で信頼性の高いデータフローを実現するために、展開中に大幅な設定とコンプライアンス検証が必要であったことが明らかになりました。[1]国立生物工学情報センター、「入院患者における遠隔グルコースモニタリング実現可能性研究」、PMC経由Diabetes Care、pmc.ncbi.nlm.nih.gov これらの追加作業は時間、コスト、および調整を増加させ、調達チームは機能やパフォーマンスだけでなく、総実装工数に基づいてデバイスを評価するようになっています。その結果、ネットワークポイントオブケアグルコーステスト市場は病院のIT準備状況と統合能力に大きく依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:接続性優先の挑戦者によって試されるAccu-Chekの優位性

RocheのnavifyPOC Operationsソフトウェアに支えられたAccu-ChekのInform IIは、2025年に48.40%のシェアでネットワークポイントオブケアグルコーステスト市場を支配しました。欧州および北米の病院における特にこの強固な地位は、100種類以上のデバイスタイプをサポートしータ管理を効率化するRocheのソフトウェアによって強化されています。購入者は現在、テストデバイスと並んでワークフロープラットフォームを優先しており、データ管理とコンプライアンス報告に向けた業界のシフトを反映しています。Wi-Fi、イーサネット、USB、およびNFC接続を備えたCareSens Expert Plusは最も成長が速い製品であり、2031年までに7.80%のCAGRで拡大すると予測されています。

すべての重篤患者サンプルタイプに対してFDA認可を受けた唯一のメーターであるStatStripは、引き続き重要な臨床的役割を果たしています。Nova Biomedicalは2025年3月に次世代プラットフォームでこの地位を強化し、Linux OS、RFIDデータ入力、およびより広いヘマトクリット範囲を提供しています。HemoCueのGlucose 201+は分散型ケアにおいて安定した存在感を維持しており、2024年には米国の11,000の医療機関で2,000万件の検査を報告しています。Abbottのi-STAT 1システムは緊急医療現場において引き続き重要であり、2025年8月のFDA認可更新により多分析物検査における関連性が確保されています。市場をリードするシステムは、臨床機能と病院業務をシームレスに統合しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

モダリティ別:ハンドヘルドデバイスがリードするが、ウェアラブルが臨床ロジックを書き換えている

ハンドヘルドデバイスは2025年のネットワークポイントオブケアグルコーステスト市場の42.87%を占め、確立された存在感と看護ルーティンへの統合のしやすさから入院患者プロトコルで引き続き好まれています。ただし、ウェアラブルは臨床応用の拡大に牽引され、2031年までに8.25%のCAGRで成長すると予測されています。2025年のレビューでは、EHR統合を伴うリアルタイムCGMが指先穿刺検査を削減する実現可能性が強調されましたが、多くの現場では確認検査が依然として標準となっています。

ウェアラブルは臨床ユースケースの拡大に伴い普及が進んでいます。2026年5月のAbbottによるデュアルグルコース・ケトンバイオウェアラブルのCEマーク承認はこのトレンドを示しています。ベンチトップデバイスは最も小さいモダリティですが、ポータビリティよりもスループットを優先する検査室隣接環境に対応しています。日本の2024年における入院患者向けリアルタイムCGMの償還経路は、ウェアラブルの採用加速を示しています。競争はデバイスのフォームファクターから、ケアの意思決定における継続的な接続データの価値へとシフトしています。

流通チャネル別:オフライン小売がシェアを維持するが、デジタル調達が病院購買を再構築

オフライン小売は2025年のネットワークポイントオブケアグルコーステスト市場の45.45%を占め、病院は規制されたグルコースシステムの調達に確立された販売ネットワークと直接契約に依存していました。これらの購入には検証、サービス契約、およびスタッフトレーニングが伴うことが多く、長期サポートが可能な販売店が有利です。オンライン小売は、施設がストリップやランセットなどの定期消耗品にデジタルツールを活用するようになるにつれ、2031年までに6.69%のCAGRで成長すると予測されています。市場は分断されており、資本設備は従来のチャネルを通じて流通し、消耗品はオンラインでより容易にアクセスできるようになっています。

直接販売はプレミアムアカウントにとって引き続き重要であり、主要サプライヤーはデバイスをソフトウェアおよびサポートとバンドルできます。Roche、Abbott、およびNova Biomedicalはこのモデルに優れており、病院は実装とトレーニングをカバーする包括的なパッケージを好みます。中小メーカーは大手ベンダーの広範なサービス体制に匹敵することに課題を抱えています。新興市場では、デジタル調達が消耗品へのアクセスを改善していますが、病院は初期システム決定に従来のプロセスに依存しています。このダイナミクスはチャネル競争を形成し、複雑なデバイス採用と迅速な供給履行のバランスを取っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

2025年、北米はネットワークポイントオブケアグルコーステスト市場の40.27%を占め、最大の地域貢献者となりました。この地域は強固な三次医療インフラ、高いEHR普及率、および接続型モニタリングをサポートする償還制度の恩恵を受けています。米国の病院ネットワークはグルコースシステムをより広範なITおよび薬局ワークフローに統合することが多く、高度な統合ツールを持つベンダーが有利です。Rocheの2026年における米国でのcobas pulse発売は、この地域の大きな交換・アップグレードポテンシャルを示しています。欧州は第2位の市場であり、ドイツはKHZG資金調達により、病院のデジタル化戦略に沿った接続型ポイントオブケアシステムの採用を牽引しています。

アジア太平洋は2031年までに7.45%のCAGRで成長すると予測されており、全地域の中で最も高い成長率です。成長は、病院インフラの拡大、糖尿病ケアニーズの増大、および中国、インド、日本、韓国などの国々における接続型モニタリングへの関心の高まりによって牽引されています。病院はベッドサイド検査とデジタルデータ統合をサポートするシステムの採用を急速に進めています。2025年、FindexとAbbott Japanは日本においてFreeStyle Libre 2 CGMデータを患者ガイダンスおよび医療データ管理システムと連携させ、診療現場全体でのデータ接続性の進歩を示しました。

中東、アフリカ、および南米は、予算制約、断片化したITシステム、およびデバイス更新サイクルの遅さにより、不均一な成長を示しています。ただし、ブラジルの都市部病院ネットワークおよび資金力のある湾岸諸国の医療システムは、接続型グルコースプラットフォームの機会を提供しています。多国籍ベンダーはこれらの地域で重要な役割を果たしており、病院は多くの場合、大幅な実装サポートを必要とします。これらの地域における市場成長は、資金の安定性とデジタル準備状況に大きく依存しています。

競合状況

Roche、Abbott、およびNova Biomedicalは、特に病院環境においてネットワークポイントオブケアグルコーステスト市場を支配しています。これらの業界リーダーは、単なるデバイスの精度とストリップの経済性を超えた競争上の焦点をシフトさせています。今日では、ソフトウェア能力、相互運用性、およびシームレスなワークフロー統合が契約交渉において重要な役割を果たしています。Rocheは確立されたメーターをnavify POC Operationsと統合し、様々な病院システム全体でcobas pulseのリーチを拡大することで市場での地位を強固にしました。同様に、Abbottは2025年4月にLibreデータをEpicに統合し、医療提供者の慣れ親しんだ臨床ワークフロー内にグルコースデータを維持しました。Glookoはクラウドベースの入院患者向け投与プラットフォームとEHR統合ツールで競争を激化させ、ハードウェア接続性と並んでソフトウェアオーケストレーションの重要性を強調しています。

これらの戦略的動きは競争のシフトを示しており、単なるベッドサイド検査から広範なグルコース管理機能へと拡大しています。2026年5月、AbbottはLibre Duoのための CEマークを取得し、ウェアラブルにデュアルグルコース・ケトンセンシングを導入しました。この進歩は、特に高リスク糖尿病管理における接続型モニタリングの基準を引き上げています。Medtronicも統合血糖コントロールへの参入を深めています。2025年11月、FDAはMedtronicのSmartGuard技術予測低血糖に対して510(k)認可を付与し、相互運用可能な自動血糖コントローラーとして分類しました。

スイッチングコストは重要な競争要因として浮上しています。病院が検証済みインターフェースを確立し、スタッフをトレーニングし、グルコースデータを看護および薬局記録と同期させると、新しいシステムへの移行はデバイスの価格が示す以上に混乱をもたらします。この課題はサイバーセキュリティの要求によって拡大されており、大手サプライヤーはドキュメントの維持、ソフトウェアアップデートの展開、および長期的な監査準備の確保において明確な優位性を持っています。その結果、ットワークポイントオブケアグルコーステスト市場は新規参入者に開かれていますが、最も実質的な利益はワークフローとコンプライアンスの課題を同時に対処できる企業に向けられています。

ネットワークポイントオブケアグルコーステスト産業リーダー

Abbott Laboratories

Ascensia Diabetes Care Holdings AG

F. Hoffmann-La Roche Ltd.

Nova Biomedical Corporation

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Glookoは初のインスリンポンプ設定EHR統合を導入し、基礎スケジュールやインスリン対炭水化物比を含むインスリンポンプデータのデバイス非依存の可視化をEHRフローシートで直接実現しました。

- 2026年5月:AbbottはLibre DuoおよびLibre Duo 10 DayのCEマーク承認を取得し、単一センサーから両分析物を継続的にモニタリングする初のデュアルグルコース・ケトンバイオウェアラブルとなりました。

- 2026年5月:GlookoはEndoTool IV CloudのFDA 510(k)認可を取得し、病院での使用を目的とした初のクラウドベースのインスリン投与プラットフォームとなりました。

- 2026年2月:Trividia HealthはE-5エラーコードのラベリング問題により、複数の地域でTRUE METRIX血糖モニタリングシステム全製品のクラスIリコールを発行しました。

- 2026年1月:Ascensia Diabetes CareはEversense CGMの商業化をSenseonicsに移管する契約を締結し、米国での移管は2026年1月に完了し、欧州は2026年6月までに完了する予定です。

グローバルネットワークポイントオブケアグルコーステスト市場レポートの範囲

レポートの範囲によると、ネットワークポイントオブケア(POC)グルコーステストとは、ポータブルなベッドサイド検査デバイス(グルコメーターなど)が病院またはクリニックの電子健康記録(EHR)および検査室情報システムにデジタル接続された血糖モニタリングシステムを指します。

ネットワークポイントオブケアグルコーステスト市場は、製品タイプ、モダリティ、流通チャネル、および地域によってセグメント化されています。製品タイプ別では、市場はAccu-Chek Inform II、StatStrip、HemoCue、BAROzen H Expert Plus、i-STAT、およびCareSens Expert Plusを含みます。モダリティ別では、市場はハンドヘルド/ポータブルデバイス、ウェアラブルデバイス、およびベンチトップデバイスにセグメント化されています。流通チャネル別では、市場はオンライン小売、オフライン小売、および直接販売に分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| Accu-Chek Inform II |

| StatStrip |

| HemoCue |

| BAROzen H Expert Plus |

| i-STAT |

| CareSens Expert Plus |

| ハンドヘルド/ポータブルデバイス |

| ウェアラブルデバイス |

| ベンチトップデバイス |

| オンライン小売 |

| オフライン小売 |

| 直接販売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | Accu-Chek Inform II | |

| StatStrip | ||

| HemoCue | ||

| BAROzen H Expert Plus | ||

| i-STAT | ||

| CareSens Expert Plus | ||

| モダリティ別 | ハンドヘルド/ポータブルデバイス | |

| ウェアラブルデバイス | ||

| ベンチトップデバイス | ||

| 流通チャネル別 | オンライン小売 | |

| オフライン小売 | ||

| 直接販売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年におけるネットワークポイントオブケアグルコーステストの予測値は?

このセクターは2026年の15億5,000万米ドルから2031年までに19億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.50%で成長します。

現在、病院採用をリードしている製品はどれですか?

Accu-Chek Inform IIは2025年に48.40%の収益シェアでリードしており、長年の病院での存在感とRocheの接続型ワークフローツールに支えられています。

2031年まで最も速く拡大するモダリティはどれですか?

ウェアラブルデバイスは、病院が接続型継続モニタリングに慣れ親しむにつれ、8.25%のCAGRで最も速く成長すると予測されています。

北米が最大の地域シェアを保持している理由は何ですか?

北米は2025年に40.27%を占めており、強固な病院ITの普及、密な三次医療ネットワーク、および接続型臨床ワークフローへのより良いサポートによるものです。

接続型グルコースシステムの採用を遅らせている主な要因は何ですか?

サイバーセキュリティと統合の要求が主な障壁であり、接続型デバイスは現在より強固な規制文書と病院ITの検証を必要とするためです。

病院はこれらのシステムの購入方法をどのように変えていますか?

病院は検証済みシステムの購入に依然としてオフラインおよび直接チャネルに依存していますが、定期消耗品の調達においてオンライン調達がCAGR 6.69%でより速く成長しています。

最終更新日: