自己血糖測定市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

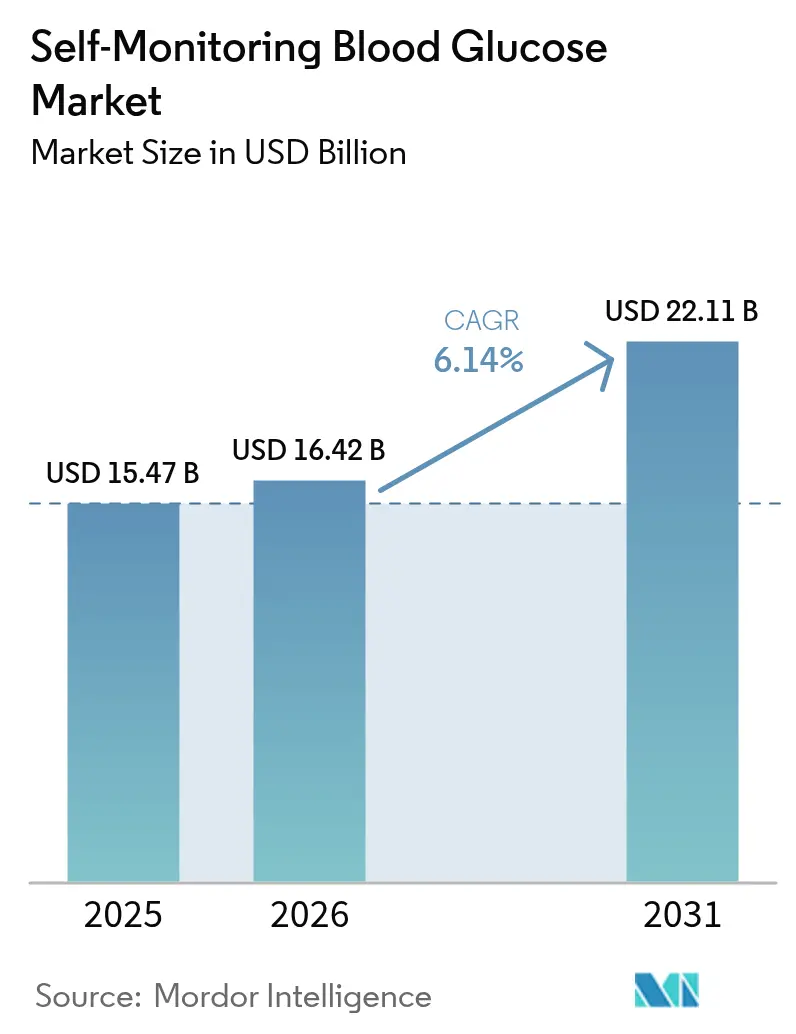

| 市場規模 (2026) | 16.42 十億米ドル |

| 市場規模 (2031) | 22.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自己血糖測定市場分析

2026年の自己血糖測定市場規模は160億4,200万米ドルと推定され、2025年の154億7,000万米ドルから成長し、2031年には221億1,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.14%で成長します。糖尿病有病率の急激な上昇、在宅管理への継続的な移行、スマートフォンやクラウドポータルに測定値を送信してデータ主導のケアを実現するデジタル接続型メーターの急速な普及が堅調な需要を支えています。試験紙の価格競争は依然として激しいものの、継続的な試験紙消費が引き続き収益の柱となっています。サプライヤーは、環境に配慮した素材、長寿命センサー、遠隔糖尿病管理ワークフローにシームレスに統合されるBluetooth対応デバイスによって差別化を図っています。北米は広範な償還適用範囲により首位を維持する一方、アジア太平洋地域では所得向上と保険制度の拡充が重なり、最も速いユニット成長を実現しています。

主要レポートのポイント

- 製品タイプ別では、試験紙が2025年に76.12%の収益シェアを占めてトップとなり、血糖測定器は2031年にかけて年平均成長率10.85%で加速する見込みです。

- 技術別では、電気化学センサーが2025年の自己血糖測定市場シェアの89.30%を占め、光度測定プラットフォームは2031年まで年率9.45%成長すると予測されています。

- モダリティ別では、ハンドヘルド従来型メーターが2025年に86.25%のボリュームシェアを占め、ウェアラブル・接続型セグメントは同じく年平均成長率13.10%で2031年まで拡大しています。

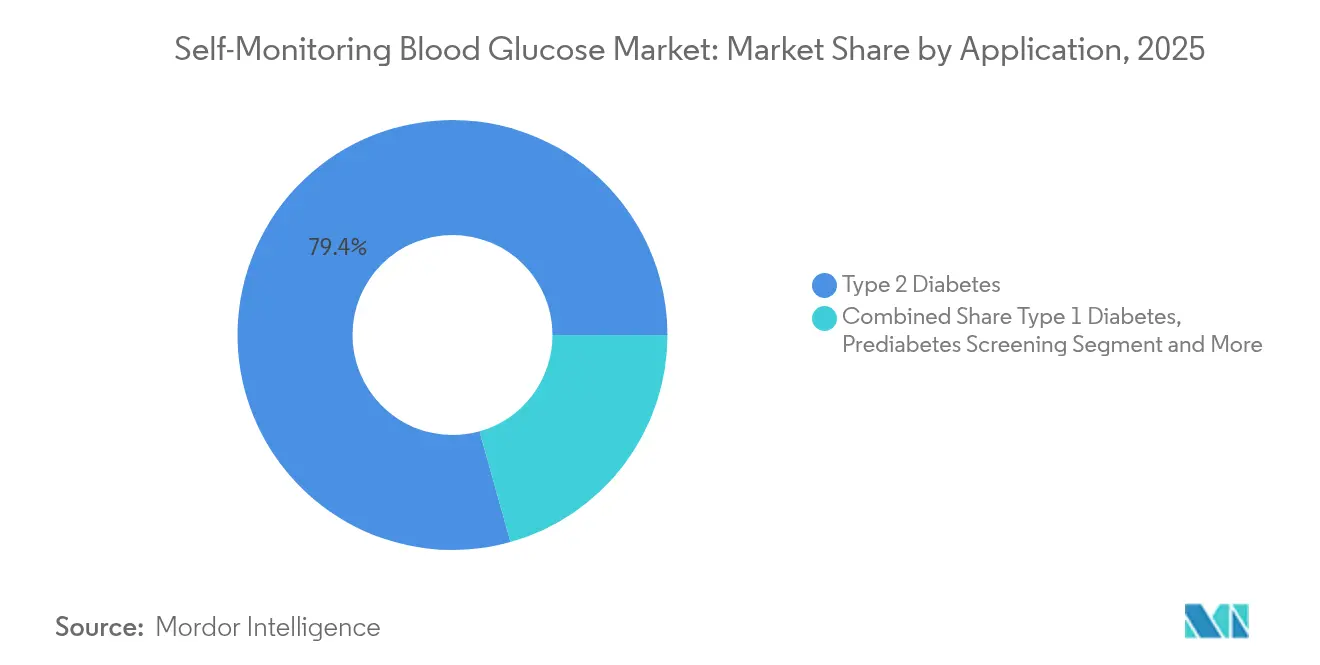

- 用途別では、2型糖尿病が2025年の自己血糖測定市場規模の79.35%を占め、糖尿病前症スクリーニングセグメントは2026年から2031年にかけて年平均成長率10.05%が見込まれています。

- エンドユーザー別では、在宅ケア環境が2025年に60.40%のシェアを占め、外来手術センターは2031年にかけて最高の年平均成長率8.95%が予測されています。

- 流通チャネル別では、小売薬局が2025年に43.55%の市場シェアを占め、オンライン薬局は2031年にかけて年平均成長率12.75%で拡大しています。

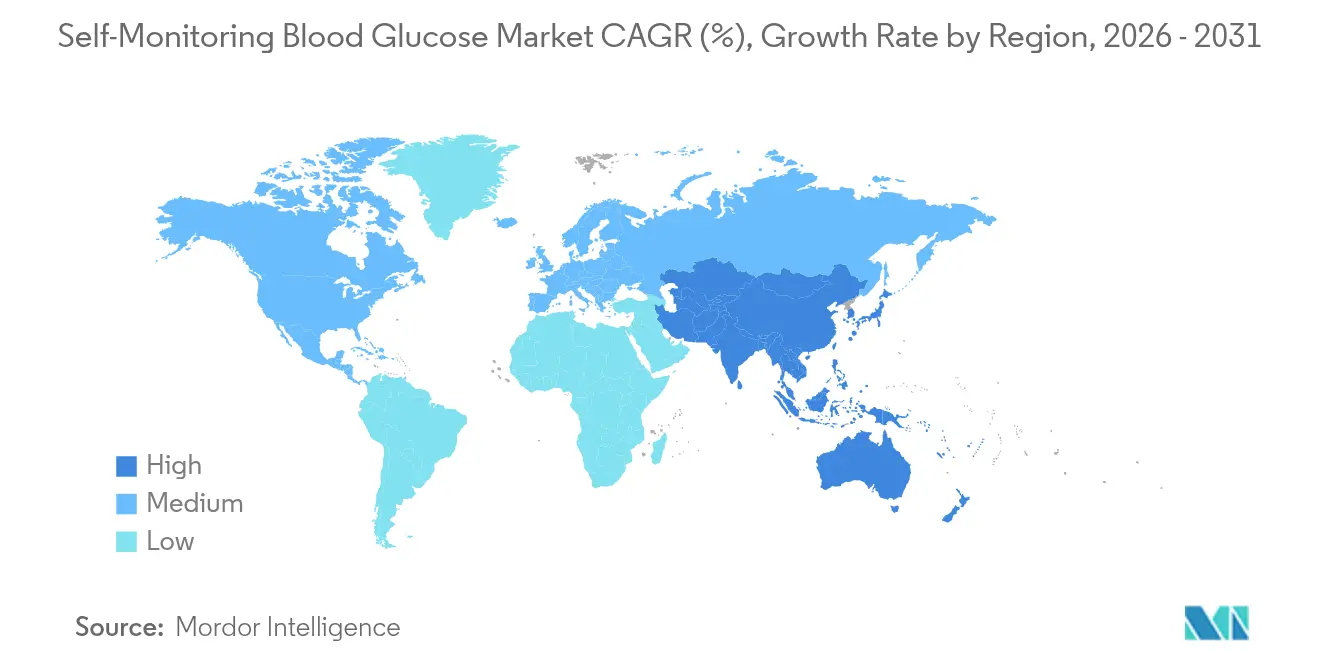

- 地域別では、北米が2025年の世界収益の39.45%を占め、アジア太平洋地域は2031年にかけて年平均成長率9.18%で急成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自己血糖測定市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な糖尿病有病率の上昇と早期診断率の向上 | +2.1% | アジア太平洋地域および中東での影響が最大の世界規模 | 長期(4年以上) |

| 在宅・患者主導型血糖管理へのシフト | +1.5% | 北米、欧州、先進アジア太平洋地域 | 中期(2年~4年) |

| 主要経済圏における自己血糖測定用品への第三者償還・保険適用の拡大 | +1.2% | 北米、欧州、オーストラリア | 中期(2年~4年) |

| 高成長新興市場における可処分所得の増加と糖尿病への認識向上 | +0.8% | アジア太平洋地域、中東・アフリカ、南米 | 中期(2年~4年) |

| デジタルヘルスおよび遠隔糖尿病管理プラットフォームとの自己血糖測定データ統合による付加価値サービスの推進 | +0.7% | 北米、欧州、先進アジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な糖尿病有病率の上昇

国際機関は、2024年に糖尿病患者数が成人8億人を超え、2025年には13億1,000万人に達する可能性があると警告しており、頻繁な血糖検査の必要性が高まっています。2型糖尿病は診断の96%を占め、高い体格指数が関連する障害調整生存年の半数以上を引き起こしています[1]国際糖尿病連合、「2型糖尿病管理のためのIDF世界臨床実践推奨事項 – 2025年版」、idf.org。糖尿病に関連する年間直接医療費は4,130億米ドルと予測されており、保険会社は信頼性の高い自己モニタリングデバイスを用いた早期介入を重視しています。2025年に発表されたコンセンサスガイドラインは、合併症を防ぐための基盤として構造化された検査を強化しています。この疾患負担の規模により、検査普及率のわずかな向上でも実質的なユニット需要の増加につながります。

在宅血糖管理へのシフト

新型コロナウイルス感染症(COVID-19)はケアパスウェイの広範な再設計を促進し、緊急プロトコルの下で入院・外来モニタリングの両方に在宅用メーターを普及させ、後に規制当局によって恒久化されました。自己検査がHbA1cを0.3~0.5パーセントポイント低下させるというエビデンスにより、医師はインスリン使用者・非使用者を問わず、より頻繁な在宅検査を推奨するようになっています。臨床医に送信されたリモートメーター測定値は、外来受診なしに薬剤調整をサポートし、支払者のコストを削減しながら利便性を向上させます。メーカーは、患者エンゲージメントを深め価格を維持するために、試験紙補助金を統合されたメーターとアプリのバンドルに組み込んでいます。

自己血糖測定用品への償還拡大

メディケアが市販の血糖測定器を治療上の意思決定に対して償還する決定を下したことで、長年の障壁が取り除かれ、民間保険会社や州のメディケイドプログラムも同様の動きをとるようになりました[2]米国メディケア・メディケイドサービスセンター、「血糖モニター – 政策記事(A52464)」、cms.gov。ドイツ、英国、オーストラリアでは、政府補助金が適用対象を拡大した後、自己モニタリングが二桁台の増加を記録しました。耐久医療機器予算から薬局給付への適用範囲の移行を進める米国の支払者は、アクセスを簡素化し書類手続きを削減しています。償還の確実性は需要予測を安定させ、サプライヤーが地域の試験紙生産を拡大し、より高い報酬スケジュールの対象となる接続型プラットフォームへの投資を可能にしています。

遠隔糖尿病管理プラットフォームとのデジタル統合

多くの先進市場ではスマートフォン普及率が85%を超えており、クラウドダッシュボードと同期するBluetooth対応メーターはニッチから主流へと移行しています。臨床医は手動日誌を削減する自動ログを重視し、患者はトレンドグラフとリマインダーを高く評価しています。人工知能ツールが自己血糖測定データに予測アラートを重ね合わせ、高血糖・低血糖イベントを数時間前に警告しています。電子健康記録へのシステムレベルの接続が集団健康分析を強化し、客観的なアドヒアランス指標に基づく成果連動型契約の締結を促進しています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 試験紙の価格競争激化とコモディティ化によるマージン圧縮 | -0.8% | 北米および欧州での影響が最大の世界規模 | 短期(2年以内) |

| 製品承認期間を長期化させる厳格な規制・品質コンプライアンス要件 | -0.6% | 北米、欧州、先進アジア太平洋地域 | 中期(2年~4年) |

| 使い捨て試験紙とランセットに関する環境・廃棄物管理上の懸念 | -0.4% | 欧州、北米、先進アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

試験紙への価格圧力の激化

成熟市場では、ジェネリック試験紙と薬局プライベートブランド製品により、2023年以降、平均販売価格が年率5~7%低下しています[3]米国食品医薬品局、「市販用自己血糖測定検査システム」、fda.gov。試験紙が総収益の約4分の3を占めることから、マージン圧縮により既存企業はボリュームベースの戦術またはプレミアム接続型エコシステムへの移行を余儀なくされています。薬局給付管理会社が年次入札を実施することで競争が激化し、メーカーはシェルフスペースを守るためにコーチングアプリや延長保証をバンドルせざるを得なくなっています。大手企業はコスト優位性を取り戻すため、酵素生産への後方統合を模索しています。

厳格な規制コンプライアンス上のハードル

血糖測定器は民生用電子機器と医療機器の両カテゴリーにまたがっており、承認経路が複雑になっています。FDA方針は、意図する用途、サンプルタイプ、接続レベルに応じて製品をクラスII 510(k)とクラスIII PMAルートに分類しています。小規模な革新企業は適合性試験と臨床試験に100万~200万米ドルのコストがかかることに苦慮しており、商業化が平均18~24ヶ月遅延しています。より迅速なアクセスを求める社会的圧力は、特にインスリン投与において±15 mg/dL以内の精度を求める監視機関の主張と衝突しています。グローバル展開を目指す企業は、地域ごとの追加審査と市販後サーベイランス規則という別の層に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:試験紙が継続的収益を支える

試験紙は2025年の自己血糖測定市場収益の76.12%を生み出し、インスリン使用者における1日複数回測定の必要性によって牽引されました。この消耗品モデルはサプライヤーをハードウェア交換サイクルから保護していますが、コモディティ化によりユニットマージンは縮小しています。試験紙の革新は現在、0.4 µL未満の毛細管血量と5秒の読み取り時間を目標とし、アドヒアランスを高めています。血糖測定器に関連する自己血糖測定市場規模は急速に拡大しており、2031年にかけて年平均成長率10.85%が予測され、プレミアムを正当化するより豊富なデータと付加価値サービスを提供しています。メーカーはスマートフォンアプリ開発者と提携し、栄養ログ、歩数、服薬リマインダーを統合して差別化を強化しています。試験紙の環境負荷を最小化する取り組み(バイオプラスチック筐体と段ボール紙包装)は、消費者の持続可能性への期待の高まりに応えています。

第2世代試験紙は、ヘマトクリットと周囲温度を相互確認する多電極設計を採用し、ユーザーエラーを削減しています。サプライヤーはバルクパックを割引するロイヤルティプログラムをバンドルし、患者を独自エコシステムに囲い込んでいます。一方、低所得地域の医療システムは依然として接続性よりも手頃な価格を優先しており、ユニット価格が下落しても基本的な試験紙需要を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:電気化学センサーが優位性を維持

電気化学センサーは販売デバイスの89.30%を支えており、数十年にわたる信頼性とコスト効率の証明となっています。酵素媒介電流出力はグルコース濃度と線形相関し、キャリブレーションを簡素化しています。カーボンナノチューブ電極を用いた継続的な小型化により、より少ない血液量で済む薄くて短い試験紙が実現しています。光度測定法は現在わずかなシェアしか持ちませんが、非酵素的検出と潜在的な汗ベースの応用を約束する光学チップにより、9.45%という最高の成長軌道を示しています。光学精度とユニット経済性が収束するまで、電気化学プラットフォームの自己血糖測定市場シェアの優位性は維持されます。

研究者は表面増強ラマン分光法を用いた間質グルコースの解析を試みていますが、肌色の多様性や信号対雑音比などの課題に直面しています。電気化学モジュールと光度測定モジュールの両方を組み込んだハイブリッドメーターが登場しており、冗長性を提供しユーザーの移行経路を促進しています。規制機関は厳格な平均絶対相対差閾値を義務付けており、新技術が臨床的正当性を得るには電気化学ベンチマークを超える必要があります。

モダリティ別:接続型デバイスがユーザー体験を再定義

ハンドヘルド従来型メーターは2025年に86.25%のユニットシェアを占め、低い初期費用とシンプルなワークフローが支持されています。しかし、アームバンドまたはリストストラップ形式の接続型ウェアラブルは、若い世代がシームレスなヘルスダッシュボードを求めるにつれ、年平均成長率13.10%を記録すると予測されています。クラウド同期サブスクリプションとコーチングパッケージが継続的な収益源を解放するにつれ、接続型モダリティに帰属する自己血糖測定市場規模は拡大します。低エネルギーBluetooth、NFCタップアップロード、カラータッチスクリーンなどのハードウェアの進歩が利便性を高めています。

従来型メーターは、携帯電話の電波カバレッジやスマートフォン所有が限られている地域では依然として不可欠です。メーカーは基本リーダーと接続型モデルへのアップグレードクーポンをバンドルしたハイブリッドキットを提供し、段階的な移行を促進しています。病院は、看護師の記録時間を最大30%削減する自動チャート作成機能を持つ接続型デバイスを重視しており、電子投薬管理記録との整合性を図っています。

用途別:2型糖尿病がボリュームを牽引

2型糖尿病患者は2025年の自己血糖測定市場需要の79.35%を占めましたが、個々の検査頻度は治療強度によって大きく異なります。インスリン治療を受けている2型糖尿病セグメントは1型糖尿病患者とほぼ同頻度で検査を行う一方、食事管理のみのコホートは週1回程度しかモニタリングしない場合があります。専門学会が推進する構造化検査プロトコルは、非インスリン使用者においても試験紙の使用量を増加させています。体重減少プログラム参加者を中心とした糖尿病前症スクリーニングに関連する自己血糖測定市場規模は、雇用主が代謝健康給付を補助するにつれ、最速の年平均成長率10.05%を記録しています。

1型糖尿病は患者数は少ないものの、インスリン投与の意思決定が必須であるため、デバイスの回転率が高くなっています。製品設計は小児のニーズに対してますます配慮されており、アニメーションフィードバックと音声プロンプトが追加されています。妊娠糖尿病モニタリングの需要は、母体年齢の上昇と肥満の増加に伴い拡大しており、統合型針付き使い捨てランセットが産科環境における感染管理要件に対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアが首位、外来センターが台頭

在宅ユーザーは2025年に収益の60.40%を生み出し、患者主導型管理へのシフトを裏付けています。デジタルリテラシーの向上と遠隔コーチングプログラムがアドヒアランスを強化しています。病院とクリニックは、特に周術期血糖管理において依然として重要であり、コンセンサスガイドラインは特定の入院患者に対して1時間ごとの検査を推奨しており、集中治療向けに検証されたプレミアム試験紙バリアントを支持しています。外来手術センターは日帰り手術の増加に伴い年平均成長率8.95%を示しており、迅速な血糖確認が必要とされています。

薬剤師はデバイス教育者としての役割を増しているものの、調査によると博士課程カリキュラムにおける血糖モニタリングの平均教育時間は60分未満であり、研修の拡充が求められています。テレファーマシーモデルは現在、バーチャルオンボーディングセッションを提供し、農村部の患者アクセスを向上させています。診断検査室は高スループット試験紙アナライザーをポイントオブケアアウトリーチプログラムに活用し、地域スクリーニングを拡大しています。

流通チャネル別:小売薬局が首位を維持

小売薬局は2025年に売上の43.55%を占め、ウォークイン利便性とリアルタイムでの保険請求能力を活かしています。チェーン事業者はブランド品より20~30%安いプライベートブランド試験紙を在庫し、既存企業に圧力をかけています。病院薬局は入院患者用のメーターを供給し、ケアの継続性をサポートするためにスターターキットを退院時に調剤しています。オンライン薬局は現在10%台半ばのシェアに過ぎませんが、無料の2日配送と自動補充サービスがテクノロジーに精通したユーザーに支持され、年平均成長率12.75%で拡大しています。

メーカーは卸売マークアップを回避し、遠隔コーチングと用品をバンドルした直接消費者向けウェブストアを運営しています。サブスクリプションモデルは毎月試験紙を発送し、キャッシュフローを平準化してアドヒアランスを向上させています。複数の米国州における電子処方箋に関する規制の明確化がデジタル薬局の普及を加速させ、支払者のフォーミュラリーの下でのシームレスなデバイス提供を可能にしています。

地域分析

北米は2025年収益の39.45%を占め、成人の糖尿病有病率が11.3%で一人当たり医療費が世界最高水準の米国が牽引しています。メディケアと民間保険会社はメーターハードウェアと用品の両方を償還しており、相当な自己血糖測定市場シェアを維持し、次世代接続型デバイスへの資金提供を行っています。カナダも同様の動向を示していますが、州のフォーミュラリーは試験紙の価格上限を重視しており、低コストブランドの成長を促進しています。広範な4G/5G通信カバレッジが、メーター測定値を電子健康記録に直接統合する遠隔糖尿病管理プラットフォームを支えています。

欧州は第2位であり、ドイツだけで2025年の地域収益の4分の1以上を占めています。法定保険制度はインスリン使用者に対して無制限の試験紙を償還しており、入札主導の激しい価格侵食にもかかわらずボリュームを牽引しています。欧州グリーンディールなどの環境指令が使い捨てプラスチック部品への監視を強化しており、サプライヤーはリサイクル可能なカートリッジと回収パイロットプログラムの導入を促されています。スウェーデンやフランスなどの国々は調達評価にカーボンフットプリント指標を組み込み始めており、環境先進ブランドにファーストムーバーの優位性を提供しています。

アジア太平洋地域は2031年にかけて年平均成長率9.18%で最も速く成長している地域です。中国の成人糖尿病有病率10.9%は1億4,000万人以上の潜在ユーザーに相当し、国内メーカーは規模を活かして低価格試験紙を供給する一方、外資系ブランドは精度と接続性で競争しています。インドの拡大する中産階級とアーユシュマン・バーラトなどの政府健康保険制度がアクセスを拡大していますが、農村部の流通格差は依然として残っています。東南アジア都市部での70%を超えるスマートフォン普及率がアプリ連携メーターの普及を加速させています。国内に設置されたクラウドサーバーと現地語インターフェースが規制・文化的嗜好に対応し、普及を促進しています。

競合環境

自己血糖測定市場は中程度の集中度を示しており、上位5社が世界収益の相当部分を占めています。Abbott、Roche、LifeScanは広範な試験紙ポートフォリオ、独自の酵素技術、グローバルな販売網を基盤に優位性を維持しています。Abbottは2025年にLibreViewプラットフォームを複数のテレヘルスプロバイダーと統合し、ワンクリックでのデータ共有を可能にすることでエコシステムの粘着性を強化し、デバイス選択の基盤を固めました。Rocheはプラスチックを45%削減する紙ベースの試験紙バイアルへの移行により、持続可能性の信頼性を向上させました。

新興の挑戦者は接続型の価値提案に注力しています。Ascensiaの2024年FDA認可CONTOUR PLUS BLUEメーターはBluetoothでアプリとペアリングし、パーソナライズされたインサイトと週次血糖レポートを提供しています。スタートアップ企業はスマートウォッチストラップに埋め込まれた光学マイクロセンサーを試験中ですが、ほとんどは依然として研究段階にあります。マレーシアとメキシコでの受託製造が生産能力を拡大しながら地域供給のリードタイムを短縮しています。

戦略的提携が増加しています。デバイス企業はインスリン投与企業と提携して統合投与量計算機を提供し、競争障壁を高めています。垂直統合のトレンドには酵素生産の買収と試験紙印刷技術のライセンスが含まれており、価格圧縮を相殺することを目的としています。電極コーティングとデータフォーマットプロトコルをめぐる知的財産訴訟が続いていますが、企業がオープンデータ共有に関する支払者要件を満たすためにプラットフォームの相互運用性を優先するにつれ、クロスライセンス契約が生まれています。

自己血糖測定産業リーダー

F. Hoffmann-La Roche AG

Ascensia Diabetes Care

LifeScan Inc.

ARKRAY Inc.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Novo Nordiskは、2030年までに環境負荷ゼロを達成するという目標に向け、使用済み糖尿病デバイス部品を回収するReMedプラスチック回収プログラムを開始しました。

- 2024年2月:Ascensia Diabetes Careは、スマートフォンおよびタブレットへのBluetooth接続機能を備えたCONTOUR PLUS BLUE血糖モニタリングシステムのFDA認可を取得しました。

世界の自己血糖測定市場レポートの調査範囲

自己血糖測定(SMBG)は糖尿病ケアにおける重要な補助手段です。糖尿病患者は血糖値を測定することで低血糖を検出し、必要に応じてインスリン用量を調整し、栄養および薬物療法への反応を確認することができます。

自己血糖測定市場は、コンポーネント(血糖測定器デバイス、試験紙、ランセット)および地域(北米、欧州、アジア太平洋、中東・アフリカ、中南米)別にセグメント化されています。レポートは上記セグメントの金額(米ドル)およびボリューム(ユニット)を提供しています。

| 血糖測定器 |

| 試験紙 |

| ランセット |

| 電気化学的 |

| 光度測定 |

| ハンドヘルド従来型 |

| ウェアラブル・接続型 |

| 1型糖尿病 |

| 2型糖尿病 |

| 妊娠糖尿病 |

| 糖尿病前症 |

| 病院・クリニック |

| 在宅ケア環境 |

| 診断検査室 |

| 外来手術センター |

| 小売薬局 |

| 病院薬局 |

| オンライン薬局 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 血糖測定器 | |

| 試験紙 | ||

| ランセット | ||

| 技術別 | 電気化学的 | |

| 光度測定 | ||

| モダリティ別 | ハンドヘルド従来型 | |

| ウェアラブル・接続型 | ||

| 用途別 | 1型糖尿病 | |

| 2型糖尿病 | ||

| 妊娠糖尿病 | ||

| 糖尿病前症 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア環境 | ||

| 診断検査室 | ||

| 外来手術センター | ||

| 流通チャネル別 | 小売薬局 | |

| 病院薬局 | ||

| オンライン薬局 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の自己血糖測定市場規模はどのくらいですか?

自己血糖測定市場規模は2026年に160億4,200万米ドルであり、2031年にかけて年平均成長率6.14%の見通しです。

最も収益を生み出している製品タイプはどれですか?

試験紙が優位を占め、1日の高い消費量により2025年収益の76.12%を保持しています。

2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋地域が最高の年平均成長率9.18%を記録しており、糖尿病有病率の上昇と保険適用の拡大が牽引しています。

接続型デバイスは普及にどのような影響を与えていますか?

Bluetooth対応メーターがアプリに測定値をアップロードし、ウェアラブル・接続型モダリティセグメントで年平均成長率13.10%を牽引し、患者エンゲージメントを向上させています。

メーカーはどのような持続可能性への取り組みを行っていますか?

企業はリサイクル可能な試験紙バイアル、バイオプラスチック部品、およびNovo NordiskのReMed回収イニシアチブなどのプログラムを導入し、デバイス廃棄物の削減に取り組んでいます。

試験紙の価格圧力が深刻な理由は何ですか?

ジェネリック代替品と薬局プライベートブランドが成熟市場で年率5~7%の販売価格低下を引き起こしており、デジタル機能とサービスによる差別化が求められています。

最終更新日: