北米血糖モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 17.55 十億米ドル |

| 市場規模 (2026) | 19.93 十億米ドル |

| 市場規模 (2031) | 37.68 十億米ドル |

| 成長率 (2026 - 2031) | 13.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米血糖モニタリング市場分析

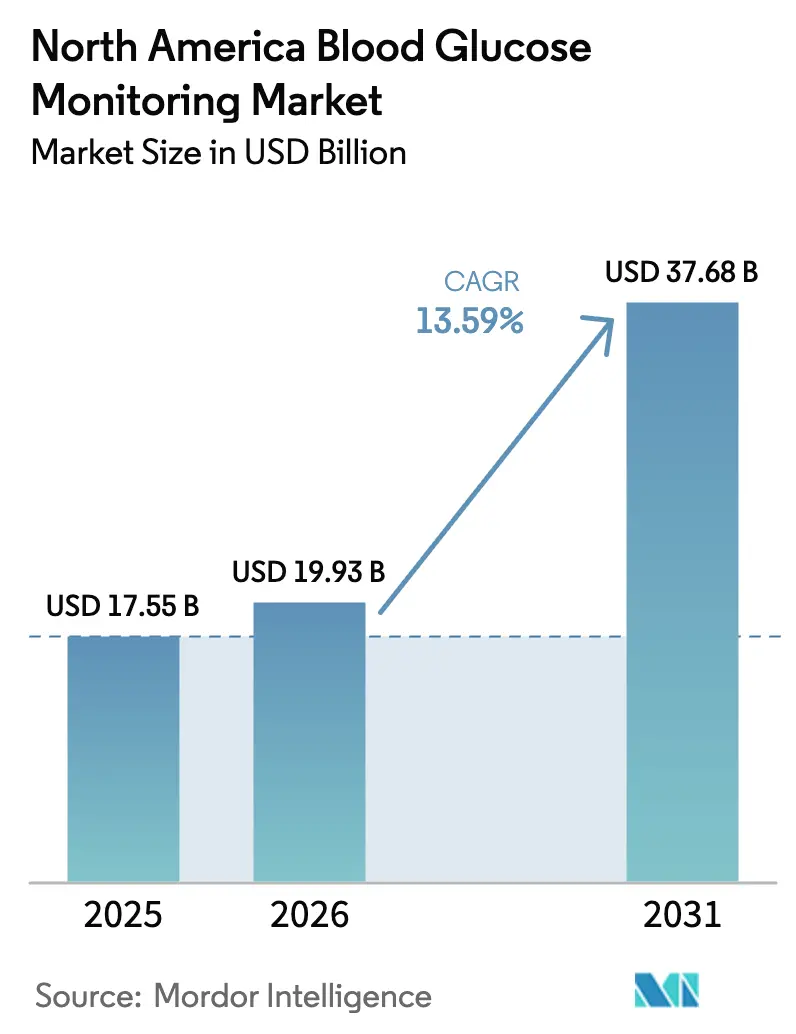

北米血糖モニタリング市場規模は、2025年に175億5,000万米ドル、2026年に199億3,000万米ドルと予測され、2026年から2031年にかけて年平均成長率13.59%で成長し、2031年までに376億8,000万米ドルに達する見込みである。

センサー償還の拡大、長期装着技術の革新、および人工知能糖尿病プラットフォームへのリアルタイムデータ統合が、導入タイムラインを短縮し、従来の指先穿刺式血糖計から収益をシフトさせている。2024年にメディケアの適格要件が拡大され、持続血糖モニタリング(CGM)の潜在的ユーザーが350万人追加された一方、市販(OTC)CGMの参入により、処方箋を必要としない2型糖尿病の成人に向けた小売チャネルが開放された。これらの政策およびチャネルの変化が相まって、北米全域の血糖モニタリング市場における二桁成長を触媒している。

主要レポートのポイント

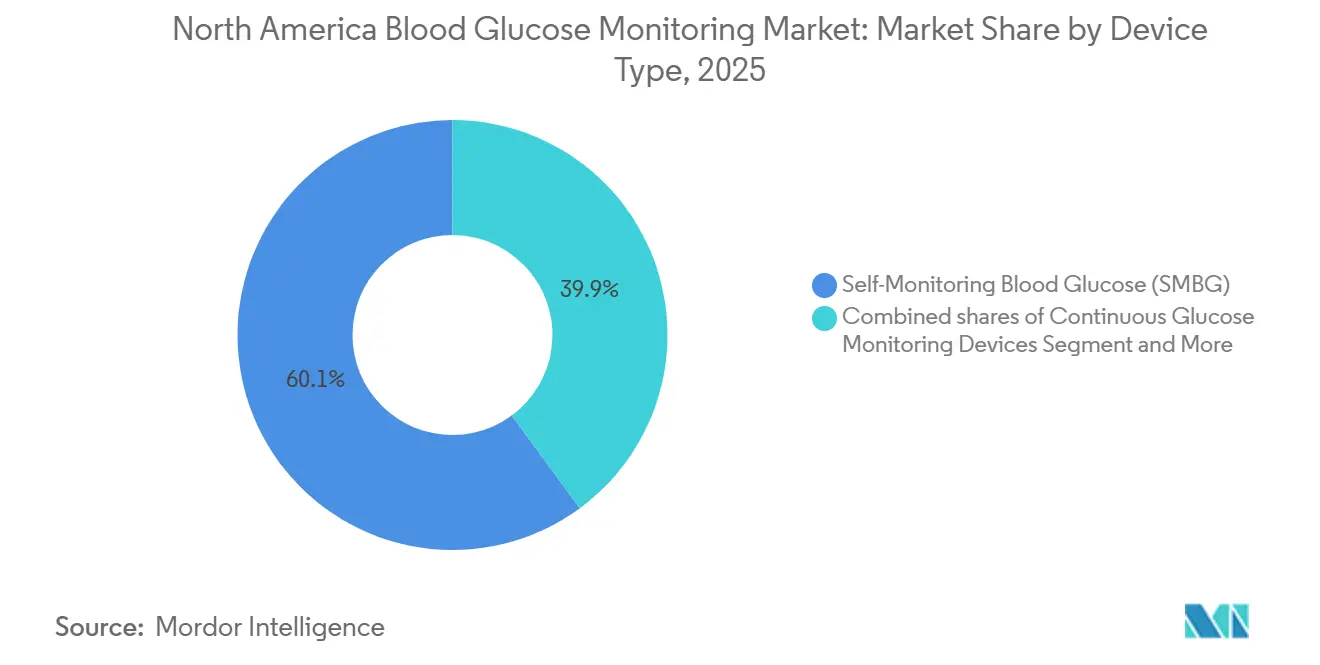

- デバイス別では、自己血糖測定(SMBG)デバイスが2025年の血糖モニタリング市場シェアの60.1%をリードし、一方でCGMは2031年にかけて年平均成長率13.76%で拡大する見込みである。

- 用途別では、糖尿病管理用途が2025年の血糖モニタリング市場規模の73.21%を占め、健康・ウェルネスモニタリングは2026年から2031年にかけて14.78%の成長が予測される。

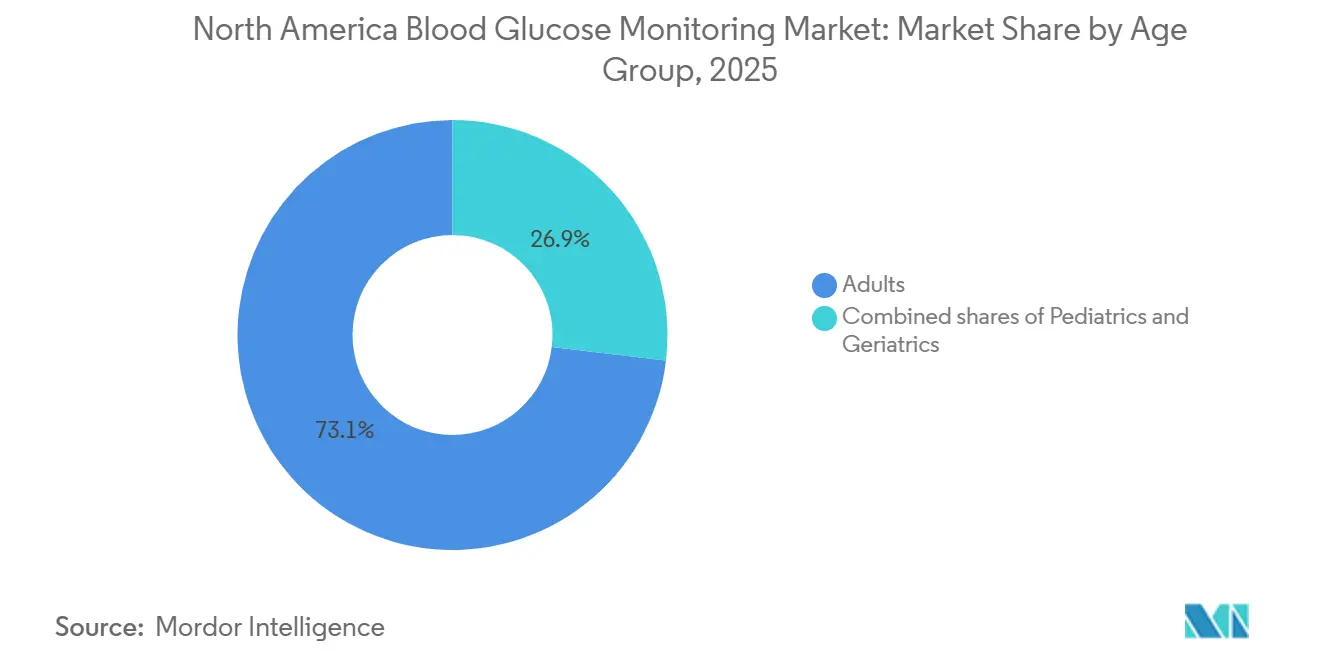

- 年齢層別では、成人が2025年のユーザーの73.1%を占め、小児コホートは2031年にかけて年平均成長率15.6%で成長する見込みである。

- 検査タイプ別では、侵襲的検査方法が2025年に61.65%のシェアを獲得し、非侵襲的システムは2031年までに14.21%の成長率を記録する見込みである。

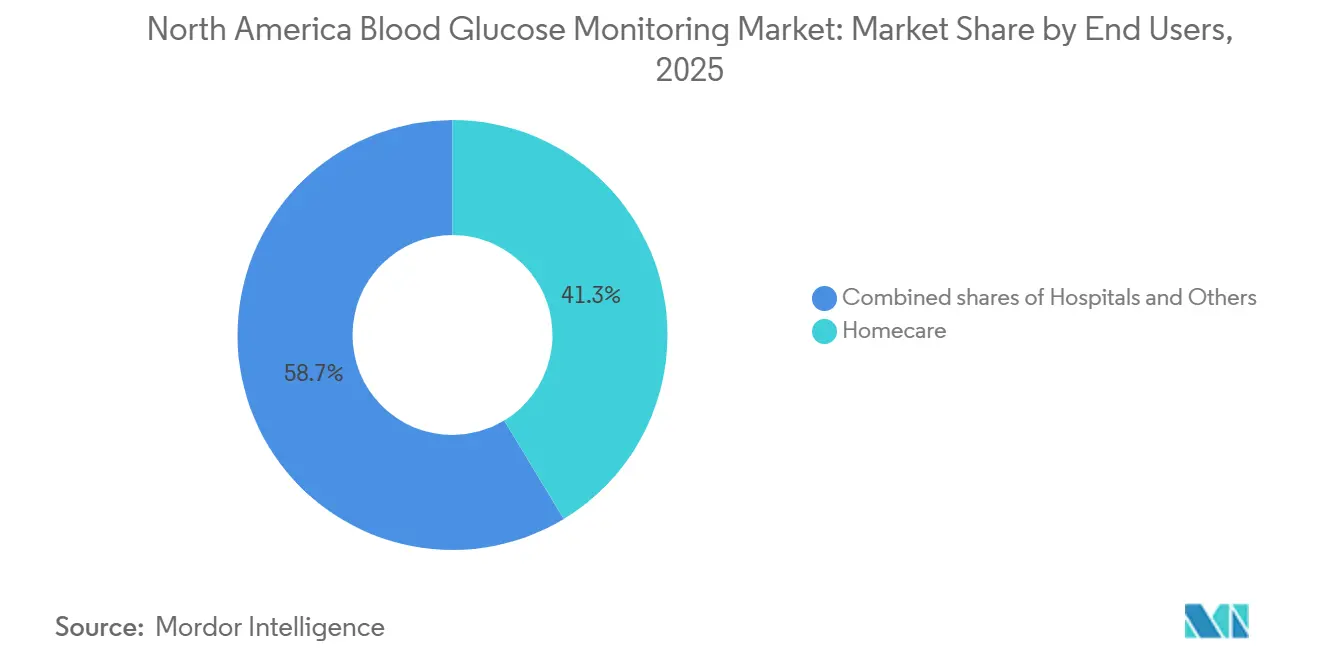

- エンドユーザー別では、在宅ケア環境が2025年収益の41.34%を占め、2031年にかけて15.11%の拡大軌道にある。

- 国別では、米国が2025年の地域価値の83.1%を占め、メキシコは公共部門の調達がアクセスを拡大するにつれ、年平均成長率14.32%で上昇する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米血糖モニタリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 有利な償還拡大(CMS、民間保険会社) | +3.2% | 米国、カナダの州別プランへの波及あり | 短期(2年以内) |

| 長期装着CGMセンサーの技術的進歩 | +2.8% | 北米、米国FDA承認およびカナダHealth Canada認可が主導 | 中期(2〜4年) |

| インスリン使用者を超えた2型糖尿病患者のCGM採用拡大 | +2.5% | 米国およびカナダ、メキシコ都市部(メキシコシティ、モンテレイ、グアダラハラ)での早期普及 | 中期(2〜4年) |

| CGMデバイスの小売・OTCチャネル展開 | +1.8% | 米国、CVS、Walgreens、Walmartの薬局ネットワークに集中 | 短期(2年以内) |

| データ主導型・AI対応糖尿病プラットフォームへのシフト | +1.9% | 米国およびカナダ、メキシコシティおよびモンテレイでのパイロットプログラム | 長期(4年以上) |

| センサー製造のニアショアリングによるサプライチェーンリスクの低減 | +1.2% | 北米、イリノイ州、アリゾナ州、モンテレイの製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

有利な償還拡大(CMS、民間保険会社)

2024年のメディケアの規則により、CGMの適用範囲が非集中的インスリン使用者にも拡大され、歴史的な障壁が取り除かれた。これにより、適格な高齢者人口が530万人に倍増し、2025年上半期にメディケア・アドバンテージ加入者の処方が47%急増した。民間保険会社もこの変更に追随し、事前承認のハードルを引き下げ、薬局が全国でOTC CGMを在庫できるようにした。アカウンタブル・ケア組織はこれらのメリットを活用して救急受診を削減し、SMBGからCGMへの収益移行を加速させ、血糖モニタリング市場全体の勢いを高めている。

長期装着CGMセンサーの技術的進歩

FreeStyle Libre 3やDexcom G7などの14日・15日センサーは、平均絶対相対差(MARD)スコアが8.5%未満を達成し、指先穿刺による確認なしにインスリン投与基準を満たしている。ロールツーロール電極印刷による製造上の進歩により、2024年以降、ユニットコストが約25%削減された。1日あたりのモニタリングコストの低下により、CGMは複数回穿刺のSMBGと価格競争力を持つようになり、血糖モニタリング市場全体での病院パイロットおよび小売普及を促進している。

インスリン使用者を超えた2型糖尿病患者のCGM採用拡大

更新されたADA(米国糖尿病学会)基準は、インスリン強度に関わらず、血糖目標の達成に苦労している成人にCGMを推奨するようになった。Kaiser Permanenteの実世界データでは、非インスリン使用者においてSMBGと比較してHbA1cが0.8ポイント低下したのに対し、SMBGでは0.3ポイントの低下にとどまった。自己保険の雇用主は自己負担額を撤廃することで反応し、インスリン治療への移行を遅らせることでプログラムコストを相殺できると見込んでいる。これらの動きが総合的に、これまで十分にサービスを受けていなかったコホートを引き付けることで血糖モニタリング市場を拡大している。

データ主導型・AI対応糖尿病プラットフォームへのシフト

クラウド分析は生の血糖データストリームを予測的インサイトに変換する。Dexcom Clarityの2025年リリースは、予測される低血糖の最大60分前にユーザーに警告する。AbbottのLibreデータはTandemのControl-IQアルゴリズムに供給され、ポンプが5分ごとに基礎レートを調整できるようにしている。FDAのSaMDガイダンスは検証の厳格さを課しているが、エコシステムの価値がコンプライアンスコストを上回り、血糖モニタリング市場の長期的な拡大を支えている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低所得ユーザーにとっての高い継続的センサー・試験紙コスト | -1.8% | 米国、特に農村部およびメディケイド拡大州、メキシコの無保険者人口 | 短期(2年以内) |

| 極端な血糖範囲における精度・校正の懸念 | -0.9% | 北米、小児および高齢者人口に焦点を当てた全市場に影響 | 中期(2〜4年) |

| 州ごとのメディケイド適用範囲の格差 | -1.2% | 米国、非拡大州(テキサス州、フロリダ州、ジョージア州、アラバマ州)に集中 | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーコンプライアンスコスト(HIPAA、FDA) | -1.0% | 米国およびカナダ、全接続デバイスメーカーに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低所得ユーザーにとっての高い継続的センサー・試験紙コスト

無保険および低保険の成人は、CGMセンサーに月350米ドル、ブランドSMBG試験紙に60〜150米ドルの定価に直面している[1]糖尿病患者擁護連合、「2025年患者コスト調査」、diabetespac.org。コスト負担が検査の節約につながり、検出されない低血糖および高血糖のリスクを高めている。メーカーが割引プランを提供しているものの、登録上限により多くの人が除外されており、低所得層における近期の血糖モニタリング市場浸透を抑制している。

州ごとのメディケイド適用範囲の格差

CGMへの無制限アクセスを提供しているのは10州のみであり、22州は集中的インスリン使用者への適用を制限している[2]カイザー・ファミリー財団、「州別メディケイドCGM適用方針」、kff.org。テキサス州およびフロリダ州では承認の遅延が90日に及び、これらの管轄区域における糖尿病を持つ1,200万人のメディケイド受給者の採用率を低下させている。断片化により、サプライヤーは50の償還ルールを管理することを余儀なくされ、管理コストが増大し、政策の調和が実現するまで血糖モニタリング市場の成長を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:CGMが成長、SMBGが数量を維持

CGM収益は、2025年の血糖モニタリング市場シェアの60.1%を占めるSMBGを凌駕する見込みである。CGMの13.76%の成長率は、長期装着センサー、OTC利用可能性、およびメディケア拡大を反映している。1日あたりのコストが低下し、臨床精度が向上するにつれ、CGMの血糖モニタリング市場規模はより速いペースで複利成長する見込みである[3]Abbott Laboratories、「Abbott年次報告書2025」、abbott.com。SMBGは、ポイントオブケア血糖計が電子健康記録と統合されている病院において依然として定着しているが、ここでも接続型血糖計が継続的なデータフローを模倣することを目指している。

二極化した採用パターンが浮上している:新たに診断された1型糖尿病の小児の大多数は3ヶ月以内にCGMを開始するが、高齢者の普及はインターフェースの複雑さにより遅れている。ベンダーは簡略化されたレシーバーと埋め込み型6ヶ月センサーで対応し、離脱を抑制している。これらのダイナミクスが総合的に、より広い血糖モニタリング市場内でプレミアムCGMと価値重視のSMBGデバイスの両方に対して健全なパイプラインを維持している。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:糖尿病管理が支配、ウェルネスモニタリングが台頭

治療的糖尿病管理用途が2025年の価値の73.21%を占め、血糖モニタリング市場シェアの最大部分を支えている。クローズドループポンプ、遠隔医療レビュー、および集団健康ダッシュボードがデータ活用を強化し、14.78%の将来成長経路を支持している。

Levels Healthなどのサブスクリプションモデルを通じたウェルネス志向のモニタリングは、フィットネス愛好家や糖尿病予備群にCGMを紹介し、臨床的適応を超えた認知度を高めている。血糖モニタリング市場規模においてはまだ小さな部分を占めるに過ぎないが、ライフスタイル採用は増分的なセンサー量に貢献し、診断時にユーザーを治療経路に誘導する可能性がある。

年齢層別:小児の急増、成人ベース

成人は2型糖尿病の有病率を反映し、2025年に73.1%のシェアを維持した。しかし、小児セグメントは、学校の方針が授業中のモニタリングを許可し、FDAのラベルが2歳という幼い子供にまで拡大されるにつれ、年平均成長率15.6%を記録する見込みである。メーカーは挿入を簡略化し、介護者による閲覧を可能にすることで、未成年者のアドヒアランスを改善している。

高齢者においては、75歳以上の層でのCGM普及率は65〜74歳コホートの高い採用率と比較して限定的である。皮膚の脆弱性とスマートフォンリテラシーの障壁が移行を遅らせているが、埋め込み型オプションと簡略化されたリーダーが上昇余地を解放し、血糖モニタリング市場の増分的成長を持続させる可能性がある。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

検査タイプ別:侵襲的が支配、非侵襲的が注目を集める

侵襲的モダリティが2025年に61.65%のシェアを獲得したが、Know LabsのBio-RFIDなどの非侵襲的プロトタイプは2026年までにFDA申請を目指している。試験でMARD10%未満を達成すれば、非侵襲的ウェアラブルはセンサー恐怖症のユーザーに訴求することで血糖モニタリング市場規模を拡大する可能性がある。

光学的手法は依然として色素沈着および水分干渉の問題を抱えており、臨床的認可が困難な状況が続いている。それにもかかわらず、2025年のベンチャー資金4億2,000万米ドルは、最終的なブレークスルーへの投資家の信頼を示している。一方、侵襲的CGMは化学的性質の改良とセンサー寿命の延長を続け、既存企業の強みを強化している。

エンドユーザー別:在宅ケアが支配、病院が近代化

在宅ケアは、遠隔医療インセンティブおよび月次CGMデータ解釈の20分に対して臨床医に64米ドルを支払う新しい遠隔患者モニタリング(RPM)請求コードにより、2025年収益の41.34%を占めた。バーチャル内分泌科受診への選好が15.11%の成長見通しを支えている。

病院は急性期ケアに不可欠であり続け、ジョイント・コミッション基準を満たす集中型血糖計に依存している。ジョンズ・ホプキンス大学でのパイロット研究では、入院患者CGMによる低血糖の大幅な減少が示されており、FDAが病棟での投与決定を承認すれば将来的な普及が示唆される。長期ケアおよび矯正施設は、堅牢で容易に監査可能なデバイスを必要とする小規模だが専門的なセグメントを代表し、血糖モニタリング市場における機会を補完している。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

米国は2025年の価値の83.1%を占め、血糖モニタリング市場の中核を担っている。広範なメディケアおよび民間保険会社の適用範囲と、3,730万人の診断済み糖尿病患者が相まって、サプライヤーに規模の優位性をもたらしている。製造のニアショアリングが強化されており、Dexcomのアリゾナ州における1億5,000万米ドルの工場が米国およびカナダの需要を供給し、欧州からの輸送リスクを低減する。

カナダは州政府資金によるCGMプログラムの恩恵を受けているが、州間の政策格差が依然として存在する。オンタリオ州およびブリティッシュコロンビア州は2型糖尿病の集中的インスリン使用者に償還しているが、ケベック州は厳格なHbA1c閾値を適用しており、普及を遅らせ、血糖モニタリング市場へのカナダ全体の貢献を制限している。

メキシコは2031年にかけて年平均成長率14.32%で最も急成長している地域であり、2028年までに50万件のCGM導入を目標とする国家プログラムによって推進されている。Abbottのモンテレイ流通ハブが配送リードタイムを短縮し、都市部での民間保険会社の早期パイロットが新興の商業需要を示唆している。1人あたりの支出は低いものの、数量成長によりメキシコは北米血糖モニタリング市場における新興の貢献国として位置づけられている。

競合環境

CGM収益の集中度は高く、Abbott、Dexcom、Medtronicがカテゴリー売上の大部分を占めており、これは資本集約度と規制の複雑さを反映している。AbbottのFreeStyle Libreフランチャイズは2025年のグローバル売上において相当な収益を記録し、その相当部分が北米からのものである。Dexcomの導入ベースは250万ユーザーを超え、OTCのSteloは2026年末までにさらに50万人を目標としている。MedtronicのGuardian 4とMiniMed 780Gポンプの組み合わせはクローズドループシステムを構築し、消耗品収益を確保している。

SMBGはプライベートラベルの試験紙ブランドやAscensiaおよびLifeScanの接続型血糖計で断片化されたままである。Senseonicsは高齢者のアドヒアランスの問題に対処するため、長期装着埋め込み型CGMを目指している。Levels Healthなどのダイレクト・トゥ・コンシューマーのウェルネスプラットフォームはカテゴリー横断的な認知度を高め、将来の処方成長を促進する可能性がある。特許出願はセンサーの長寿命化とデュアル分析物モニタリングを重視しており、血糖モニタリング市場の軌跡を形成し続ける継続的なイノベーションを予兆している。

北米血糖モニタリング業界リーダー

Dexcom

Johnson & Johnson

F. Hoffmann-La Roche AG

Abbott Diabetes Care

Medtronic

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Dexcomは米国の成人向けに15日間のG7センサーを発表し、2026年中頃の小売販売開始を目指している。

- 2025年10月:OSR Holdingsは、非侵襲的血糖モニタリング技術で知られるWoori IO Co.を買収する拘束力のある合意に達した。買収は全株式交換により完了する予定である。

- 2025年7月:AbbottはカナダにFreeStyle Libre 3 Plusという最新の血糖モニタリングデバイスを投入した。このシステムは同社のこれまでで最小のセンサーを使用し、糖尿病患者が血糖値をより軽量で低侵襲な方法で追跡できるようにしている。

北米血糖モニタリング市場レポートの範囲

市場の範囲として、血糖モニタリングは血液中のグルコース(糖)濃度を測定する基本的なプロセスであり、糖尿病の管理と代謝健康の理解のための重要なツールとして機能する。

北米血糖モニタリング市場は、デバイス、用途、年齢層、検査タイプ、エンドユーザー、および地理別にセグメント化されている。デバイス別では、市場は自己血糖測定デバイス、持続血糖モニタリングデバイス、および新興の非侵襲的ウェアラブルにセグメント化されている。用途別では、市場は糖尿病管理、健康・ウェルネスモニタリング、およびその他にセグメント化されている。年齢層別では、市場は小児科、成人、および高齢者にセグメント化されている。検査タイプ別では、市場は侵襲的および非侵襲的にセグメント化されている。エンドユーザー別では、市場は病院、在宅ケア、およびその他にセグメント化されている。地理的には、市場は米国、カナダ、およびメキシコにセグメント化されている。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供される。

| 自己血糖測定デバイス |

| 持続血糖モニタリングデバイス |

| 新興の非侵襲的ウェアラブル |

| 糖尿病管理 |

| 健康・ウェルネスモニタリング |

| その他 |

| 小児科 |

| 成人 |

| 高齢者 |

| 侵襲的 |

| 非侵襲的 |

| 病院 |

| 在宅ケア |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| デバイス別 | 自己血糖測定デバイス |

| 持続血糖モニタリングデバイス | |

| 新興の非侵襲的ウェアラブル | |

| 用途別 | 糖尿病管理 |

| 健康・ウェルネスモニタリング | |

| その他 | |

| 年齢層別 | 小児科 |

| 成人 | |

| 高齢者 | |

| 検査タイプ別 | 侵襲的 |

| 非侵襲的 | |

| エンドユーザー別 | 病院 |

| 在宅ケア | |

| その他 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米血糖モニタリング市場の2031年の予測値はいくらか?

血糖モニタリング市場は2031年までに376億8,000万米ドルに達すると予測されている。

北米全域で最も急成長しているデバイスカテゴリーはどれか?

持続血糖モニタリングシステムは2031年にかけて年平均成長率13.76%で進歩しており、主要カテゴリーの中で最高である。

メディケアの政策はCGM採用にどのような影響を与えたか?

CMSは2024年に適格要件を拡大し、対象となる高齢者人口を即座に倍増させ、2025年にメディケア・アドバンテージ加入者のCGM処方を47%引き上げた。

北米で最も急速な市場成長を示している国はどこか?

メキシコは国家糖尿病プログラムがCGMデバイスを広く展開するにつれ、予測年平均成長率14.32%でリードしている。

最終更新日: