ポイント・オブ・ケア血糖検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

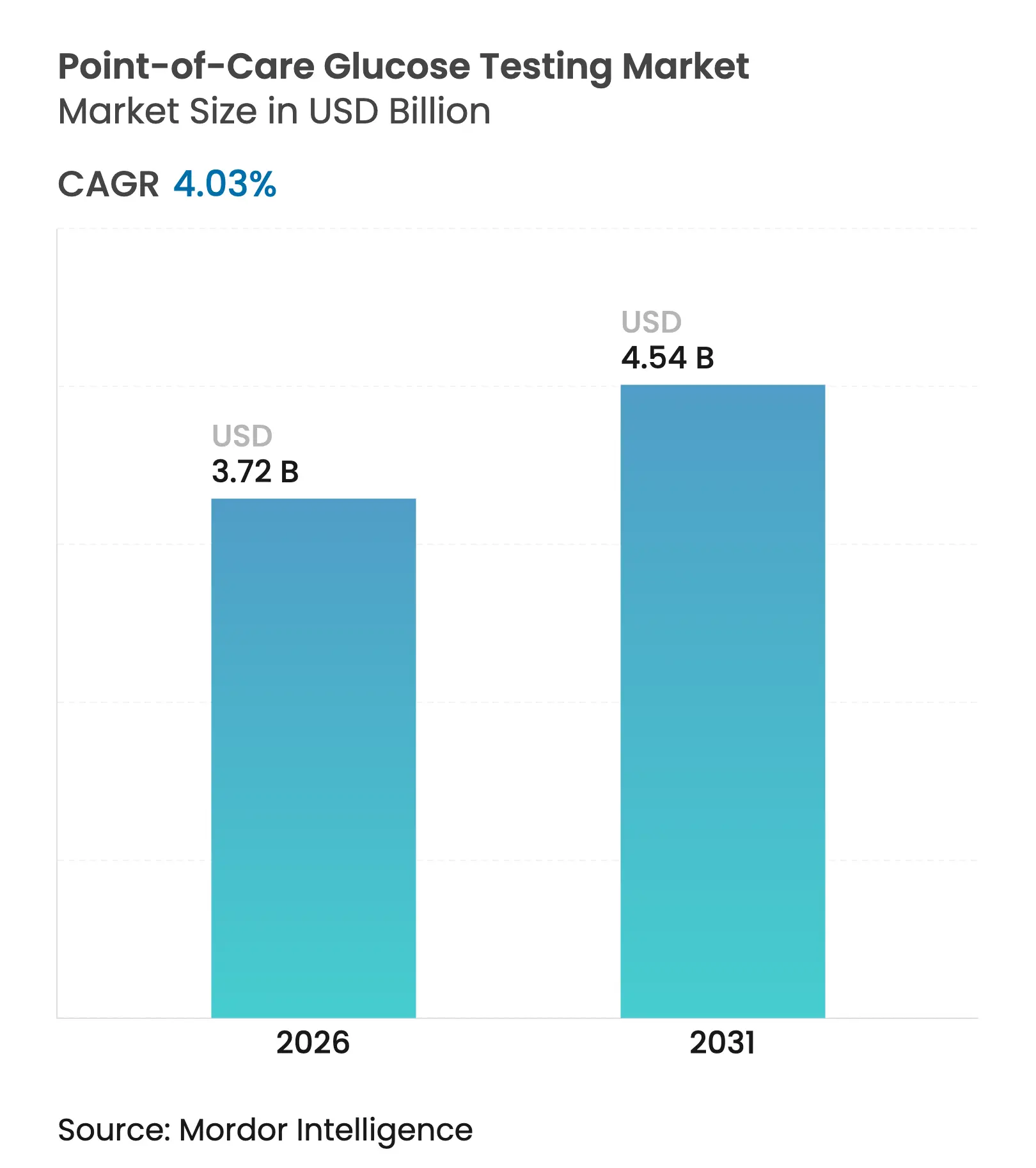

| 市場規模 (2026) | 3.72 十億米ドル |

| 市場規模 (2031) | 4.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

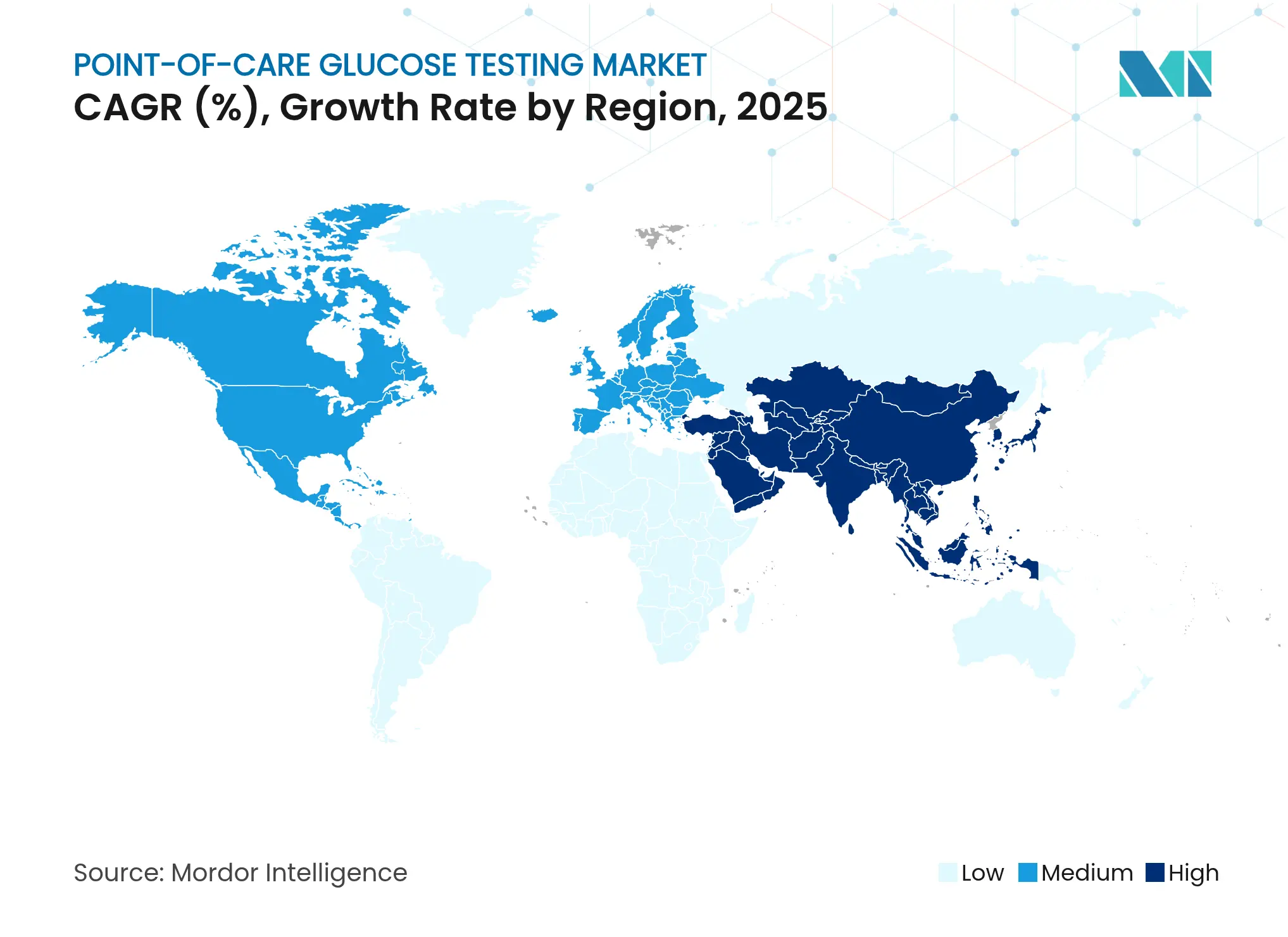

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポイント・オブ・ケア血糖検査市場分析

ポイント・オブ・ケア血糖検査市場規模は2026年に37億2,000万米ドルと推定され、2025年の35億8,000万米ドルから成長し、2031年には45億4,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 4.03%で成長します。需要は糖尿病有病率の急激な上昇によって牽引されており、世界の患者数は2021年の5億3,700万人の成人から2045年までに7億8,300万人に増加すると予測されています。電子医療記録(EMR)対応血糖計へのアクセス拡大、市販(OTC)持続血糖モニター(CGM)の急速な普及、および積極的な政府スクリーニング施策が相まって成長の勢いを維持しています。既存プレーヤーはネットワーク接続機能を組み込むことでシェアを守り、専門企業はデジタルヘルス統合によって市場を変革しています。アジア太平洋地域はCAGR 6.56%で最も速い地域成長を示しており、中国およびインドにおける医療インフラの拡充と早期診断の普及が後押ししています。

主要レポートのポイント

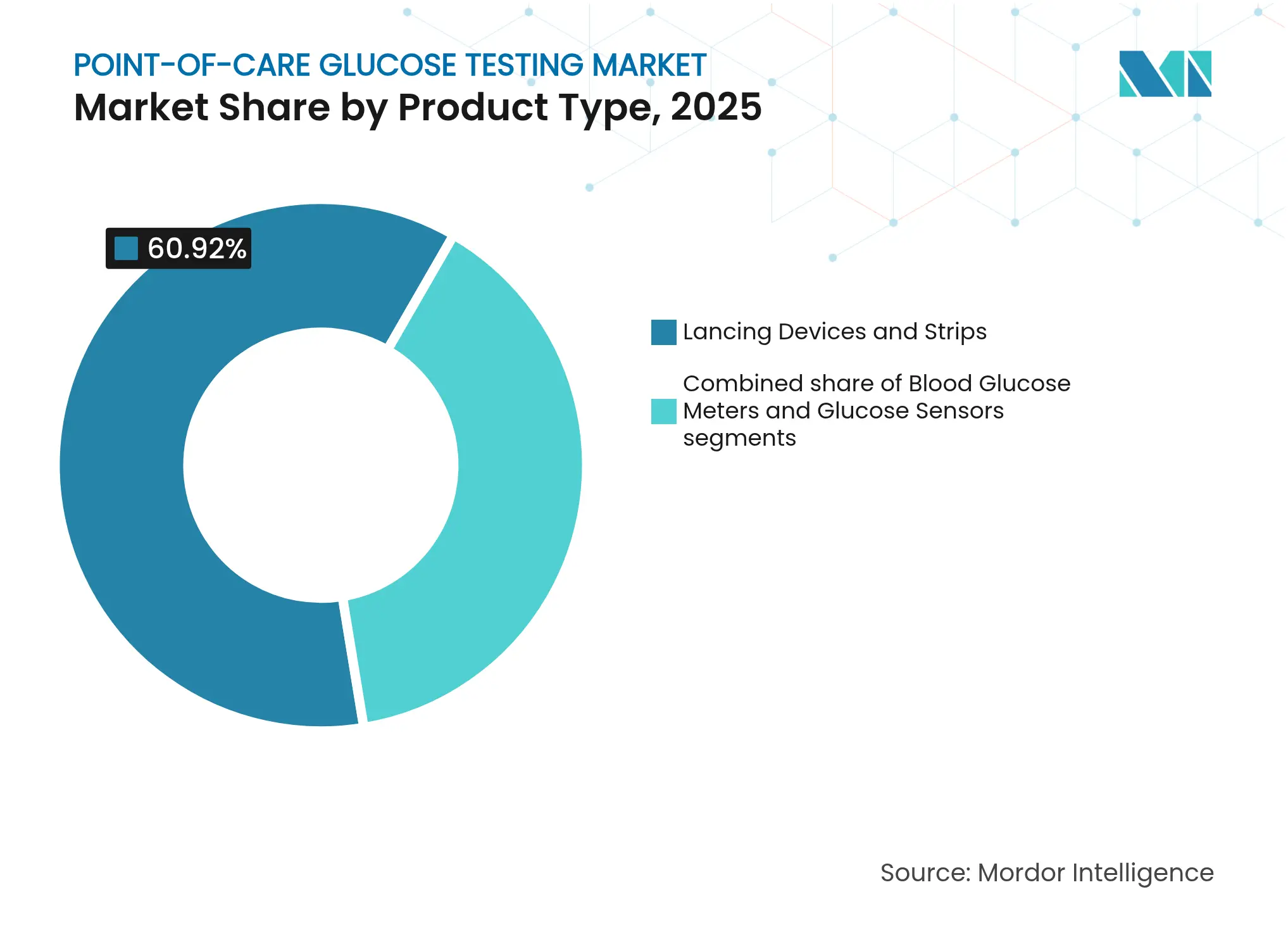

- 製品タイプ別では、ランシングデバイスおよび試験紙が2025年のポイント・オブ・ケア血糖検査市場シェアの60.92%を占めてトップとなり、一方で持続型およびフラッシュ型センサーは2031年までCAGR 4.76%で成長する見込みです。

- 用途別では、2型糖尿病が2025年に84.12%を占めて優位を保ち、1型糖尿病は2031年にかけて最速のCAGR 5.78%を記録すると予測されています。

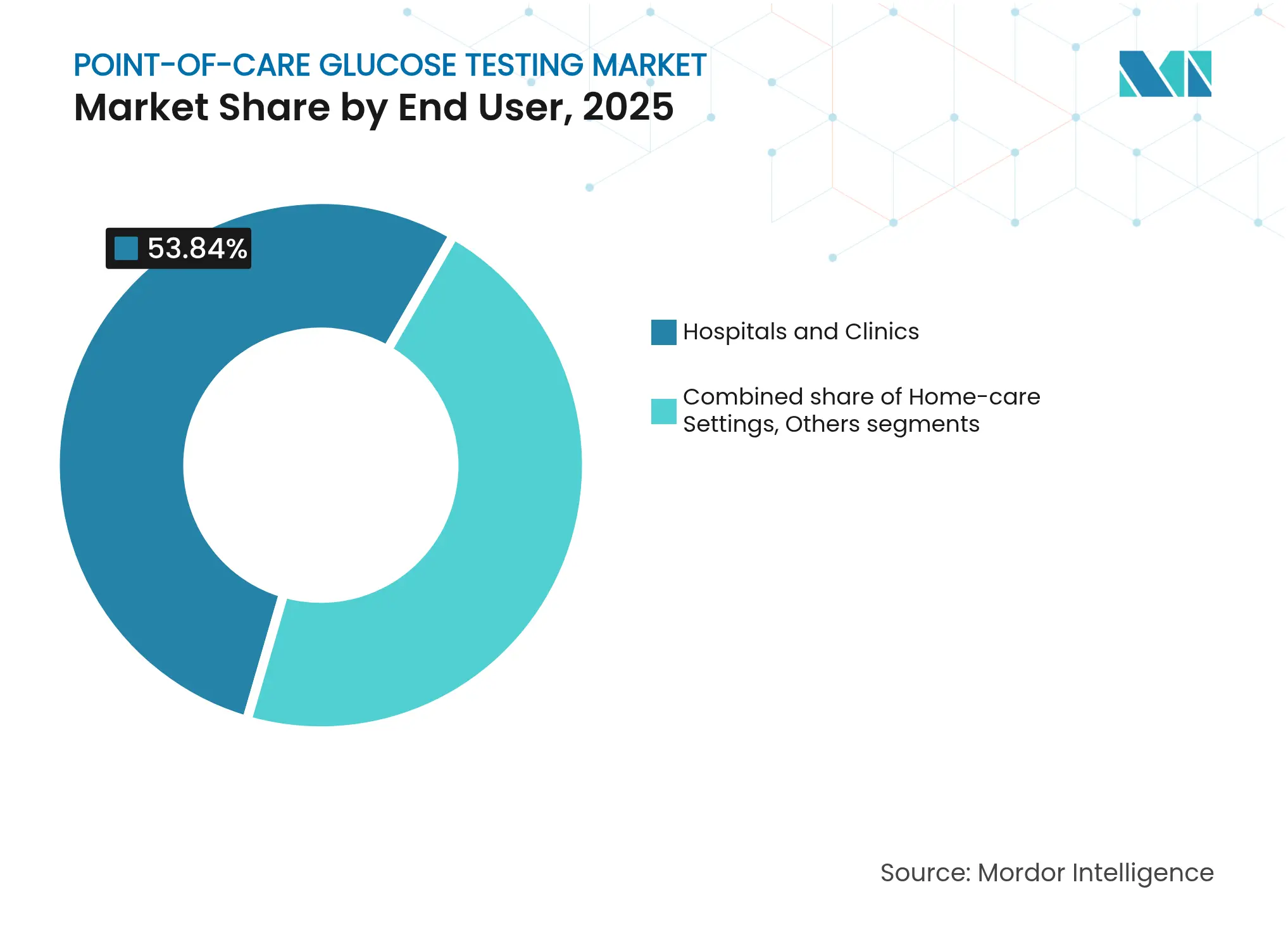

- エンドユーザー別では、病院・クリニックが2025年のポイント・オブ・ケア血糖検査市場規模の53.84%を占め、在宅ケア環境はCAGR 5.42%で拡大しています。

- 処方モード別では、処方デバイスが2025年に68.87%を占め、OTCチャネルはFDAによる2024年の初のOTC CGM承認を受けてCAGR 6.18%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポイント・オブ・ケア血糖検査市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国病院におけるEMR対応ネットワーク血糖計の普及 | ~+1.2% | 北米、欧州への波及あり | 中期(約3~4年) |

| 外来手術センターにおけるCLIA免除試験紙不要血糖計による周術期低血糖の低減 | ~+0.8% | 北米、欧州 | 短期(2年以内) |

| 政府スクリーニングによる低コスト血糖計需要の促進 | ~+1.0% | アジア太平洋、中東・アフリカ | 中期(約3~4年) |

| Bluetoothメーターとのデジタルセラピューティクスのバンドル化による買い替え促進 | ~+0.9% | グローバル、北米・欧州での早期採用 | 中期(約3~4年) |

| 感染管理プロトコルによる使い捨て安全ランセットの普及促進 | ~+0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国病院におけるEMR対応ネットワーク血糖計の普及

接続性標準の向上により、病院は測定値をEMRに自動アップロードする血糖計の導入を進めており、記録エラーを61%削減し、インスリン投与精度を37%改善しています。RocheのCobas Pulseプラットフォームは、AndroidベースのアプリとセキュアなワイヤレスLANを統合することでこの変革を体現しており、臨床判断を加速させ、書類作業にかかる看護師の時間を28%削減しています。リアルタイム送信により重篤な低血糖イベントがさらに42%削減され、大規模病院システムが一括契約で旧型血糖計を置き換える動きを後押ししています。

外来手術センターにおけるCLIA免除試験紙不要血糖計による周術期低血糖の低減

外来手術センターは、数秒以内に血糖値を提供し麻酔干渉にも耐えられる試験紙不要バイオセンサープラットフォームを採用しており、周術期チームが低血糖を回避できるようにしています。高度な光学センサーをカバーする新たなCLIA免除により、施設は複雑な検証プロトコルなしにデバイスを導入できるようになり、スタッフのトレーニング時間を節約し、手術室のワークフロー中断を削減することで普及が加速しています。

政府スクリーニングによる低コスト血糖計需要の促進

カナダの法案C-64のような国民皆保険法は、試験紙および血糖計のための資金を確保し、医療サービスが行き届いていないコミュニティへのアクセスを拡大しています。WHOによる2024年のHbA1cポイント・オブ・ケア検査の体外診断薬事前認定リストへの追加は、低所得国における一括入札を既に誘導しており、コスト効率の高いメーカーの販売量を拡大しています。

感染管理プロトコルによる使い捨て安全ランセットの普及促進

CDCのガイドラインは現在、指先穿刺デバイスの共有を禁止しており、病院は血液媒介病原体リスクを軽減する自動無効化型使い捨てランセットへの移行を進めています[1]出典:疾病管理予防センター、「血糖モニタリング感染管理ガイドライン」、cdc.gov 。採用はCOVID-19パンデミック中に急増し、施設が感染管理指標を購買評価基準に組み込むにつれて高水準を維持しており、高価格帯ランセットの販売量を押し上げています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精度関連のリコールによる病院入札の遅延 | ~-0.7% | グローバル、北米・欧州での影響が大きい | 短期(2年以内) |

| 新興国における専門家支援の必要性と血糖モニタリングに関する認知不足 | ~-0.9% | アジア太平洋、中東・アフリカ、南米 | 中期(約3~4年) |

| 情報源: Mordor Intelligence | |||

精度関連のリコールによる病院入札の遅延

製品リコール(例:Abbottによる2024年9月のFreeStyle Libre 3センサーの高偽陽性値報告後の回収)は、入札プロセスを6~9ヶ月凍結させ、臨床医の信頼を損なうことが多くあります。査読済み評価では、FDA承認済み血糖計の46%がISO 15197:2013の精度基準を満たしていないことが判明し、管理者は再注文前に追加検証を実施するよう促されています。

専門家支援の必要性と認知不足

アジアおよびアフリカの多くの農村地域では、診断を受けた患者の25%未満しか定期的な自己検査を行っておらず、その主な原因は糖尿病教育プログラムの不足と一次医療資源の乏しさです。WHOの東南アジア地域レビューは構造的な格差を強調しており、同地域では2億4,600万人の成人が糖尿病を抱えているにもかかわらず、一次医療施設の相当数では必須診断機器が利用できず、普及の可能性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:持続型センサーが従来の検査を変革

持続型およびフラッシュ型センサーは、ポイント・オブ・ケア血糖検査市場を断続的な試験紙ベースの検査から遠ざけています。ランシングデバイスおよび試験紙は2025年のポイント・オブ・ケア血糖検査市場規模の60.92%を依然として占めていますが、医療提供者がより豊富な血糖プロファイルを求めるにつれ、センサーの出荷量はCAGR 4.76%で拡大しています。DexcomのG7は平均絶対相対差8.2%を達成しており、FDA承認済みCGMの中で最高の精度を誇り、入院患者および外来患者の両方にセンサーを含める処方集の策定を促しています。一方、Rocheは新規酵素化学を通じて試験紙の精度を向上させ、ネイティブEMR接続機能と組み合わせることで、従来型血糖計の関連性を維持しています。

臨床性能が購買決定を左右します。病院はセンサーの予測アラート機能を重視しており、これは低血糖または高血糖の予兆を検知してプロトコルベースの介入を促します。一方、新興市場では初期コストの低さと安定した償還制度のために試験紙が引き続き好まれています。メーカーはオプションのBluetoothモジュール付き試験紙血糖計というハイブリッドキットを提供することで、手頃な価格を維持しながらアップグレードの道筋を作っています。この相互作用により、地域をまたいで多様な製品構成が維持され、単一技術による独占を防ぎながら患者の選択肢を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:1型糖尿病が最速の成長を示す

2型糖尿病コホートが検査量を支配しており、2025年の試験紙およびセンサー販売全体の84.12%を占めています。しかし、1型糖尿病用途のポイント・オブ・ケア血糖検査市場シェアはより急速に成長しており、リアルタイムセンサー入力に依存する自動インスリン投与システムによって牽引されています。MedtronicのMiniMed 780GとSimplera Sync使い捨てセンサーの組み合わせは2025年1月にCEマークを取得し、キャリブレーション不要の使用を可能にして欧州での小児科領域での採用を促進しています。

妊娠糖尿病モニタリングは絶対的な金額では小規模ですが、厳格な血糖管理が新生児合併症を軽減するため、政策上の重点が置かれています。ADAの2025年ケア基準は産科チームに対して妊娠中の頻繁なポイント・オブ・ケアモニタリングの採用を指示しており、産前電子記録と同期できる直感的な血糖計への需要を促進しています。ベンダーはカラーコード化されたトレンド指標とスケジュールされたリマインダーアラームで対応しており、これらの機能は時間的制約のある臨床シナリオにおけるアドヒアランスを向上させます。

エンドユーザー別:在宅ケア環境がイノベーションを牽引

病院・クリニックは2025年の収益の53.84%を占め、院内血糖ラウンド、集中治療管理、術前スクリーニングにネットワーク接続型血糖計を活用しています。COVID-19により低侵襲センサーへの関心が加速し、看護師が繰り返し病室に入ることなく測定値を取得できるようになりました。スタッフの作業負荷削減と検体取り扱いエラーの削減を指標として採用が継続しています。

在宅ケアユーザーはCAGR 5.42%で最も急速に成長しているコホートです。FDAによる2024年6月のAbbottのLibre RioおよびLingo一般消費者向けセンサーのOTC販売承認により、インスリン依存患者以外にも対象が広がりました。スマートフォンダッシュボードおよびクラウド提供型コーチングと組み合わせることで、在宅ユーザーは長期データを医師と共有でき、遠隔モニタリングに報酬を与える支払者プログラムと連携しています。ベンダーはさらに、センサー、ランセット、AIガイドフィードバックをバンドルしたサブスクリプションモデルを展開し、デバイス収益を継続的なサービス収益に転換しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

処方モード別:OTC成長がアクセスを変革

処方デバイスは、臨床医の監督要件と従来の償還構造により、依然として世界の販売台数の68.87%を占めています。病院および内分泌専門医は、併存疾患やユーザーの器用さに基づいて血糖計の選択をカスタマイズできる能力を重視しています。

しかし、OTCチャネルが市場の様相を変えつつあります。2024年3月に承認されたDexcomのSteloセンサーは、以前はブティック系ウェルネストラッカーに頼っていた非インスリン使用者をターゲットとし、医師の診察なしに医療グレードの精度を提供しています。アナリストは、小売業者がセンサーを血圧計やパルスオキシメーターと並べて販売し、薬局を分散型診断ハブとして位置づけるにつれ、OTCが2031年までに39.50%のシェアに近づくと予測しています。メーカーはチェーン店と分割払いプランのパートナーシップを結び、初期コストを軽減して人口統計的なリーチを拡大しています。

地域分析

北米は2025年の世界のポイント・オブ・ケア血糖検査市場規模の40.12%を占め、高い疾患有病率、先進的な償還制度、およびCGMの急速な普及に支えられています。CMSは2024年にすべてのインスリン使用者へのセンサーカバレッジを拡大し、150万人のメディケア受給者のコスト障壁を取り除き、接続型ソリューションの二桁成長を強化しました。デバイスメーカーは、測定値を遠隔内分泌学プラットフォームと統合する活発なデジタルヘルスエコシステムからも恩恵を受け、臨床価値と患者ロイヤルティを高めています。

欧州は第2位の地域です。国民医療制度における体系的な調達は、費用対効果が実証されると早期の技術採用を促進します。MedtronicのMiniMed 780Gと使い捨てセンサーのCEマーク承認は、ハイブリッドクローズドループ設計に対する規制当局の受容性を確認するものです。しかし、欧州委員会の2024年調査で公共入札の87%に輸入制限条項が含まれていることが明らかになり、EU域外サプライヤーの参入を抑制し、ベンダーに地域製造への移行を促す可能性があります。

アジア太平洋地域は最も急速に成長している地域であり、2026年から2031年にかけてCAGR 6.23%と予測されています。インドの国家糖尿病プログラムなどの政府スクリーニングプログラムは、毎年数百万人に初めての検査機会を提供しています。中間層の所得上昇が都市部人口のセンサーへのアップグレードを支援し、スマートフォンの普及が半都市部においてもアプリベースのコーチングを可能にしています。課題も残っており、断片的な償還制度と不均一な臨床医の分布が農村部での普及を遅らせていますが、1キット20米ドル以下で提供される低コストBluetoothメーターがアクセスの格差を縮小しています。

競合環境

Abbott、Roche、およびLifeScanは2024年に世界収益の過半数を共同で支配しており、適度に集中した市場を形成しています。Abbottはセンサー製造における規模の優位性と、Libreデータをダイエットトラッキングおよびエクササイズモニタリングポータルに連携するソフトウェアロードマップを活用しており、グルコースと並行してケトンを測定する多パラメーターセンサーを通じて2028年までにLibreの売上高100億米ドルを目標としています。Rocheは自社のCobas血糖プラットフォームを服薬管理アプリと統合し、感染管理および記録管理の要件を満たすターンキーソリューションを病院に提供しています。LifeScanはOneTouch ブランドへの忠誠心とサプライ品および遠隔コーチングをバンドルしたサブスクリプションモデルにより、強固な試験紙販売量を維持しています。

挑戦者はニッチを活用しています。DexcomはVerily と協力して代謝ウェルネスを追求する非糖尿病患者に適した小型センサーを開発し、SenseonicsはSequelと提携して365日装着可能な埋め込み型CGMと自動インスリン投与を組み合わせ、装着時間で差別化を図っています[2]出典:Senseonics Holdings、「Eversense 365とSequelのパートナーシップ」、senseonics.com 。ハードウェアメーカーはM&Aによる多角化も進めており、MTDグループによる2024年のYpsomed社のペン針および血糖計事業の買収により使い捨てデバイスの生産能力が25億個に倍増し、第2位のペン針サプライヤーへと地位を高めました。中国国内では、Yuwell MedicalおよびSiBionicsが国内センサーを拡大して拡大する省レベルの入札に対応しながら、欧州向けCEファイリングを検討しています。

プラットフォームパートナーシップが激化しています。デバイスOEMはリアルタイム血糖フィードを電子健康記録ベンダー、遠隔患者モニタリングダッシュボード、および保険会社のウェルネスアプリにストリーミングするAPIを組み込み、スイッチングコストを高める粘着性を生み出しています。サイバーセキュリティおよびデュアルバンド無線チップへの戦略的投資は、ますます重要な購買基準となっている病院ITの承認を確保しています。

ポイント・オブ・ケア血糖検査業界のリーダー企業

Abbott

F. Hoffmann-La Roche Ltd

LifeScan IP Holdings, LLC

Ascensia Diabetes Care Holdings AG

ARKRAY, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Abbottがグルコースとケトンを同時測定するデュアル分析物センサーのFDA承認を取得し、代謝モニタリング能力を拡大

- 2025年4月:SenseonicsがSequel Med Techと提携し、1年間装着可能なEversense 365 CGMとSequelのtwiist自動インスリン投与プラットフォームを統合

- 2025年3月:MedtronicがSimplera Sync使い捨てセンサーを搭載したMiniMed 780GのCEマークを取得し、指先キャリブレーション要件を撤廃

世界のポイント・オブ・ケア血糖検査市場レポートの調査範囲

POC検査は、入院患者の血糖値を即時に測定し、血糖変動に対する迅速な治療判断を促進するために広く使用されているツールです。ポイント・オブ・ケア血糖検査市場は、製品タイプ、検査部位、エンドユーザー、および地域によってセグメント化されています。製品別では、市場はランセットおよびランシングデバイス、試験紙、血糖計にセグメント化されています。検査部位別では、市場は指先および代替部位検査にセグメント化されています。エンドユーザー別では、市場は専門診断センター、病院・クリニック、在宅ケア環境、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカにセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ランセットおよびランシングデバイス |

| 試験紙 |

| 血糖計 |

| 指先 |

| 代替部位検査 |

| 専門診断センター |

| 病院・クリニック |

| 在宅ケア環境 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ランセットおよびランシングデバイス | |

| 試験紙 | ||

| 血糖計 | ||

| 検査部位別 | 指先 | |

| 代替部位検査 | ||

| エンドユーザー別 | 専門診断センター | |

| 病院・クリニック | ||

| 在宅ケア環境 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在のポイント・オブ・ケア血糖検査市場規模はどのくらいですか?

市場は2026年に37億2,000万米ドルと評価されており、2031年までに45億4,000万米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

持続型およびフラッシュ型血糖センサーは、病院および在宅ユーザーがリアルタイムモニタリングに移行するにつれ、CAGR 4.76%で成長しています。

OTCチャネルはどのくらいの速さで成長していますか?

市販デバイスは、2024年のFDAによる小売CGM承認を受けて、2031年にかけてCAGR 6.18%で成長すると予測されています。

EMR対応血糖計が病院にとって重要な理由は何ですか?

記録エラーを61%削減し、インスリン投与精度を37%改善することで、入院患者のアウトカム向上につながります。

最終更新日: