北米持続血糖モニタリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

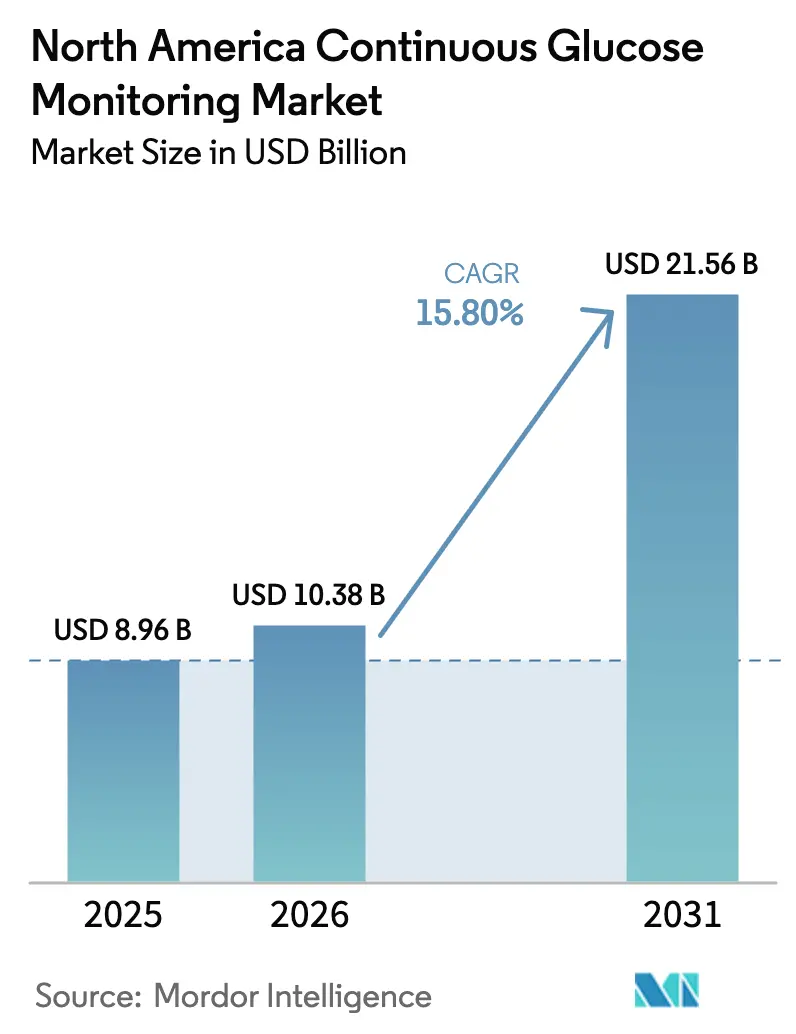

| 基準年の市場規模 (2025) | 8.96 十億米ドル |

| 市場規模 (2026) | 10.38 十億米ドル |

| 市場規模 (2031) | 21.56 十億米ドル |

| 成長率 (2026 - 2031) | 15.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米持続血糖モニタリング市場分析

北米持続血糖モニタリング市場規模は、2025年の89億6,000万USDから2026年には103億8,000万USDへと成長し、2026年~2031年の15.80%のCAGRで2031年までに215億6,000万USDに達すると予測されています。この加速は、断続的な指先穿刺検査から、自動インスリン投与、遠隔ケア、および集団規模の疾病管理プログラムに情報を提供するリアルタイムの継続的データへの構造的転換を反映しています。使用可能な最低年齢を2歳まで引き下げる規制当局の承認、インスリン非使用成人に対する事前承認を免除する支払者方針、およびCGMのクローズドループシステムへの急速な統合が、市場拡大を共同で支えています。センサーの小型化により、現在は平均絶対相対差(MARD)≦8%が実現され、臨床検査精度に近づいています。遠隔モニタリングCPTコードの並行的な普及により、臨床医は非同期CGMレビューに対して患者1人あたり月額64USDを請求できるようになり、償還の勢いが確固たるものとなっています。

レポートの主要ポイント

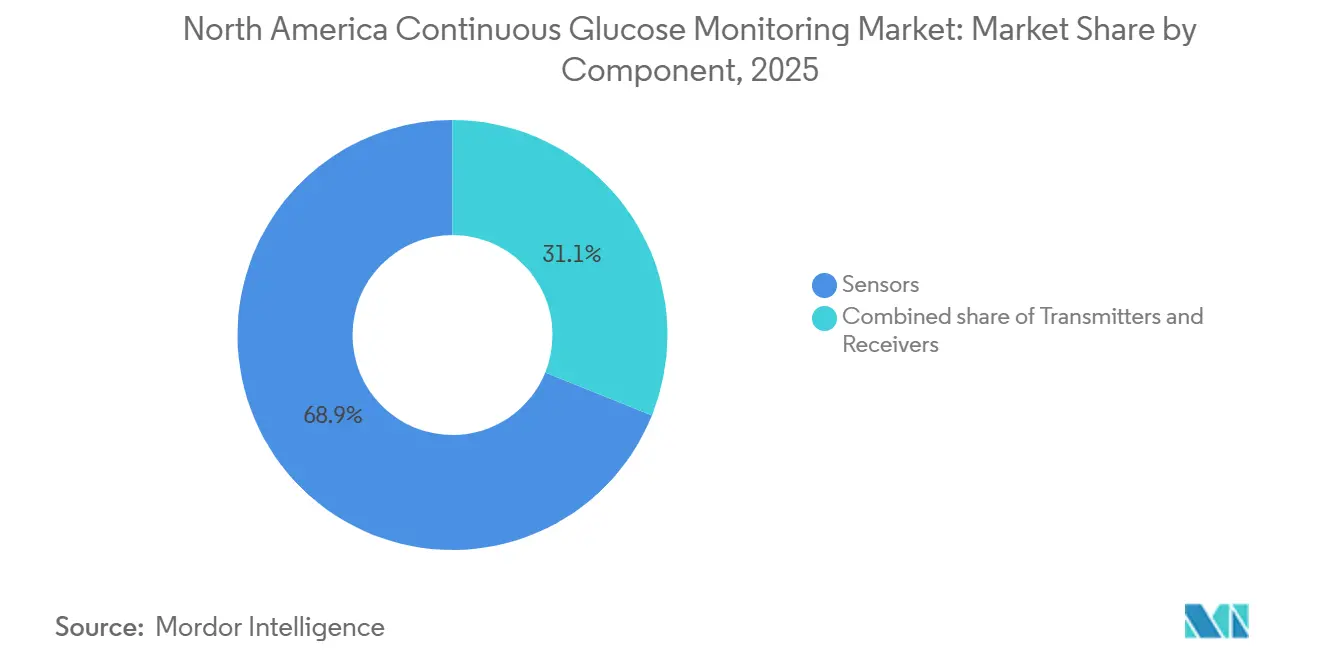

- コンポーネント別では、センサーが2025年の北米持続血糖モニタリング市場シェアの68.9%を占め、16.87%のCAGRはコンポーネントの中で最も高い水準です。

- 人口統計別では、成人が2025年の収益シェアの71.2%を占め、小児セグメントは2031年まで18.92%のCAGRで成長すると予測されています。

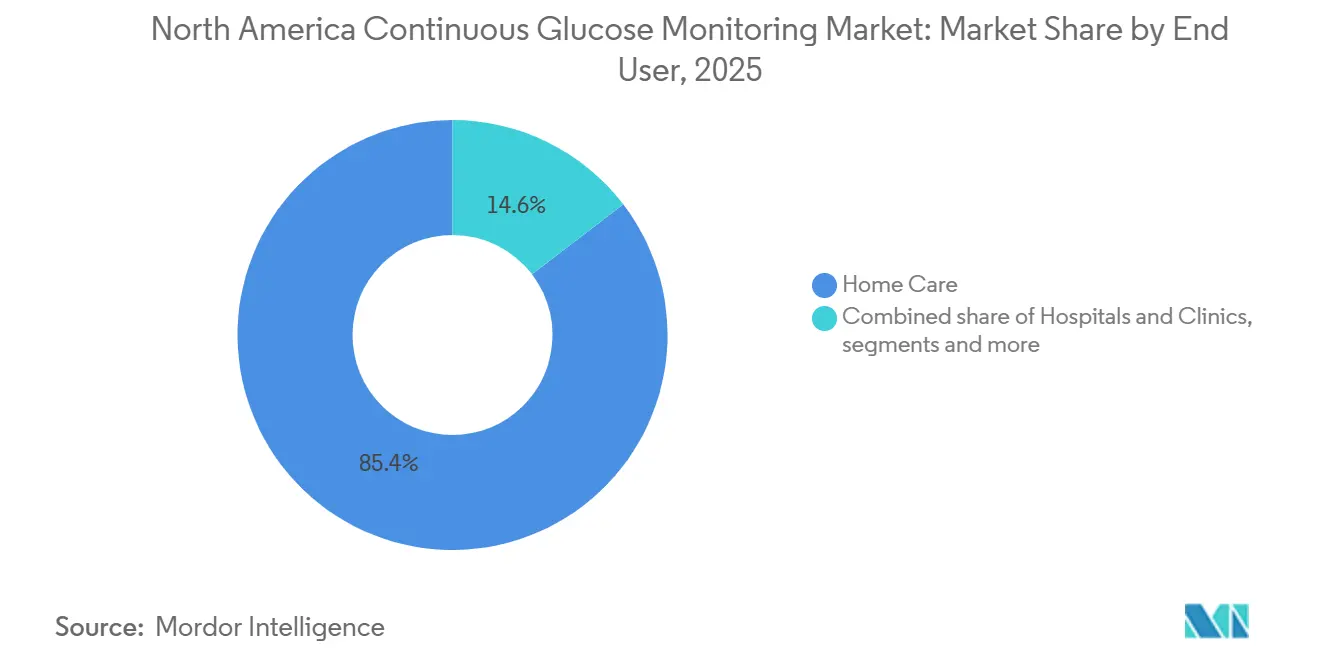

- エンドユーザー別では、在宅ケアが2025年の収益の85.4%を占め、2031年まで17.87%のCAGRで拡大する見込みです。

- 国別では、米国が2025年に88.5%のシェアを占め、カナダが2031年まで16.43%のCAGRで最も高い成長率を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米持続血糖モニタリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 糖尿病有病率の上昇と早期診断 | +2.8% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 遠隔モニタリングおよびテレヘルス統合の急速な普及 | +3.2% | 米国、カナダ | 中期(2~4年) |

| センサーの小型化と精度の飛躍的向上 | +2.5% | 米国、カナダ | 中期(2~4年) |

| CGMを補助する雇用主主導のウェルネスプラン | +1.4% | 米国 | 短期(2年以内) |

| 初回ユーザーを加速させる薬局チェーンのサブスクリプションプログラム | +1.6% | 米国 | 短期(2年以内) |

| 自動インスリン投与システムとの統合 | +2.9% | 米国、カナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇と早期診断

糖尿病の有病率は、2024年の米国で3,840万人、2025年のカナダで370万人、2025年のメキシコで1,240万人に達しました。スクリーニングガイドラインは現在、35歳以上のすべての成人およびリスク因子を持つ過体重の成人に対する検査を推奨しており、対象となる患者基盤を約1,500万人拡大しています[1]疾病予防管理センター、「全国糖尿病統計レポート」、CDC、cdc.gov。無作為化エビデンスにより、指先穿刺モニタリングと比較してHbA1cがさらに0.9%低下することが示されているため、新たに診断された成人は90日以内にCGMを受けています。民間保険会社は2025年にインスリン非使用者に対するファーストラインCGMカバレッジを追加することで、この科学的知見を反映しました[2]米国糖尿病学会、「糖尿病における治療基準—2025年」、Diabetes Care、diabetes.org。その結果、北米持続血糖モニタリング市場全体にわたる持続的な長期的促進要因となっています。

遠隔モニタリングおよびテレヘルス統合の急速な普及

CPTコード99453、99454、99457は遠隔生理データレビューに対して償還を行い、CGM患者1人あたり月額64USDの継続的な収益源を生み出しています。退役軍人保健局は、2025年に全システム的なCGM・テレヘルスの展開後、対面での内分泌科受診を38%削減しながら血糖管理の成果を維持しました。Kaiser Permanenteのバーチャルクリニックは、CGMと非同期コーチングを組み合わせることで、4,800人の登録者の平均HbA1cが1.2%低下したことを記録しました。米国食品医薬品局(FDA)のガイダンスにより、クラウド接続型CGMプラットフォームがRPM請求の対象となることが明確化され、支払者の曖昧さが解消されました[3]米国食品医薬品局、「リアルタイム持続血糖モニタリングシステムガイダンス」、fda.gov。これらの力が償還とテレヘルスの成長を相互に結びつけ、北米持続血糖モニタリング市場を押し上げています。

センサーの小型化と精度の飛躍的向上

AbbottのFreeStyle Libre 3はセンサー体積を70%縮小し、7.9%のMARDを達成しました。DexcomのG7はウォームアップ時間を30分に短縮し、8.2%のMARDを実現しました。SenseonicsのEversense 365は365日間の装着を可能にし、皮膚反応を持つと推定される10%のユーザーに対して接着性皮膚炎のリスクを排除します。FDAのドラフトガイダンスは、MARD<10%のCGMが確認的な指先穿刺なしにインスリン投与をサポートできる可能性を示唆しており、840万人規模の1型糖尿病患者層を解放します。したがって、精度の向上は臨床的有用性と支払者の受容性の両方を増幅させます。

自動インスリン投与システムとの統合

TandemのControl-IQは2025年に米国の自動投与において大きなシェアを維持し、Dexcom CGMの入力のみで動作しています。Insuletは2024年に120万個のOmnipod 5ポッドを出荷し、Dexcomセンサーとのペアリングによって68%増加しました。Beta Bionicsのバイオニック膵臓iLetは2024年5月に承認され、患者の体重とCGMデータのみを使用してインスリンを投与します。ADA 2025ガイドラインは、技術を安全に使用できるすべての1型糖尿病患者に自動投与を推奨しています。メディケアは現在、ポンプ償還の資格を得るためにCGM使用率≧80%を要求しており、センサーの採用をインスリンポンプの資金調達に事実上強制的に連動させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 支払者および患者に対するデバイス・消耗品の高コスト | -1.9% | 米国、メキシコ | 中期(2~4年) |

| 検査頻度を低下させるGLP-1体重減少薬 | -1.3% | 米国、カナダ | 短期(2年以内) |

| センサー接着剤による皮膚炎の報告増加 | -0.9% | 米国、カナダ | 中期(2~4年) |

| 多分析物センサーに関する規制上の不確実性 | -0.7% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

支払者および患者に対するデバイス・消耗品の高コスト

10日間センサーの卸売価格は75~95USDであり、保険適用前の年間消耗品コストは最大3,467USDに達します。メディケアパートBの20%の自己負担により、ユーザーは年間547~693USDの自己負担が残ります。メディケイドのカバレッジは断片的で、38州が1型糖尿病に対してCGMを償還しているものの、インスリン非使用の2型糖尿病に対しては22州のみであり、1,400万人の受給者が除外されています。メキシコの社会保障処方集はCGMを完全に除外しており、小売価格は月額最低賃金の12~16%に相当する水準を強いられ、採用は裕福な都市部の消費者に限定されています。したがって、高コストは普及を抑制し、北米持続血糖モニタリング市場のCAGRを低下させます。

検査頻度を低下させるGLP-1体重減少薬

OzempicとMounjaroは2024年に米国での合計売上高143億USDを記録し、HbA1cを1.5~2.0パーセントポイント低下させ、血糖変動を平坦化しました。Lancetの研究では、GLP-1開始から6ヶ月後にCGMの使用時間が85%から62%に低下したことが示されました。Cignaは現在、HbA1c>8%または低血糖症が記録された患者にCGMカバレッジを制限しており、HbA1c<7%を達成したGLP-1使用者の40%が除外されています。この薬理学的代替は、インスリン非使用の2型糖尿病コホートにおける対象需要を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:センサーが精度と耐久性の向上で市場を支配

センサーは2025年の北米持続血糖モニタリング市場シェアの68.9%を占め、2031年まで16.87%のCAGRで拡大すると予測されています。Bluetooth Low Energyの統合により、使い捨て形状のデバイスがスマートフォンと直接通信できるようになり、トランスミッターが不要となり、部品表コストが22%削減されます。ウェアラブルセンサーが収益の92%を占め、植込み型は皮膚炎の問題を軽減することで21.3%の高い成長率を示しています。トランスミッターとレシーバーは独立カテゴリーとして減少していますが、スマートフォンを持たない小児および高齢ユーザーの間では引き続き使用されています。

継続的な小型化が競争優位性を支えています。Abbottの5mmのLibre 3ディスクとDexcomのよりスリムなG7はいずれもISO 15197:2013の精度基準を満たしており、センサーを当面の間、北米持続血糖モニタリング市場規模のハードウェアの要として位置づけています。FDAの相互運用性規則はトランスミッターをさらにコモディティ化し、センサー化学、装着期間、およびアルゴリズム信号処理に価値創造を集中させるでしょう。

人口統計別:小児セグメントが適応症拡大により急成長

成人が2025年収益の71.2%を生み出しましたが、規制上の年齢下限が2歳まで引き下げられたことを受け、小児グループは18.92%のCAGRで成長する見込みです。国際小児・青年糖尿病学会は、CGMが指先穿刺モニタリングと比較して低血糖リスクを72%低減することを明らかにしています。オンタリオ州の補助機器プログラムは子供のデバイスコストの80%を補助し、12,000人のユーザーへのアクセスを拡大しています。米国の学校アクセス法制により、生徒がスマートウォッチでリアルタイムの血糖値を確認できるようになり、教室での使用が一般化しています。一方、成人の採用は、市販のSteloおよびLibre 3によって現在対応されている3,500万人規模のインスリン非使用2型糖尿病セグメントで加速しています。したがって、人口統計の構成は、成人収益を犠牲にすることなく、北米持続血糖モニタリング市場規模をより若い年齢層に向けて再バランスさせるでしょう。

エンドユーザー別:在宅ケアがテレヘルスと償還の追い風を受けてリード

在宅環境が2025年の収益の85.4%を占め、RPM請求コードと直接消費者向け出荷により17.87%のCAGRを維持する見込みです。退役軍人保健局のデータは、CGM・テレヘルスの展開後に対面受診が38%減少したことを示しています。民間保険会社は数百万人のインスリン非使用者に対する事前承認を撤廃し、在宅流通をさらに定着させました。病院は依然としてニッチな存在であり、入院患者には動脈ラインを優先する感染管理プロトコルに縛られている一方、専門センターは集中的な教育に注力しています。

遠隔データレビューはコスト効率が高いことが証明されており、医療システムの関係者は患者を在宅での開始に誘導する傾向を強めており、2031年まで北米持続血糖モニタリング市場シェアにおける在宅ケアの優位性を強化しています。

地域分析

米国は2025年収益の88.5%を占め、メディケアの全国カバレッジ決定および薬局・電子商取引での流通を可能にする市販承認によって活性化されています。処方箋要件の撤廃により、2027年までに420万人の初回ユーザーが追加されると予測されています。ただし、GLP-1の急速な普及により、2型糖尿病コホートにおけるCGM使用頻度がすでに27%低下しており、上昇余地を抑制しています。

カナダは、オンタリオ州、ケベック州、ブリティッシュコロンビア州が事前承認を撤廃し、インスリン使用成人へのカバレッジを拡大するにつれ、2031年まで16.43%のCAGRで最も速い国別成長を記録する見込みです。カナダ保健省によるDexcom G7およびLibre 3の承認により、米国との技術的同等性がもたらされます。

メキシコは、社会保障処方集がCGMを除外しており、小売センサーの価格が1個あたり1,500~2,000メキシコペソ(88~117USD)と最低賃金の12~16%に相当するため、地域全体の価値の約3%を占めるにとどまっています。民間保険の普及率が8%未満であることから、国内の1,240万人の糖尿病患者にもかかわらず、採用は裕福な都市部の消費者に限定されています。

規制環境

米国では、持続血糖モニタリング(CGM)システムは、主にインスリン投与量調整および自動インスリン投与(AID)との相互運用性における役割を反映して、統合型CGM(iCGM)向けのクラスII経路を通じて米国食品医薬品局(FDA)により規制されている。2026年5月、FDAは臨床試験でのCGMデータ提出に関する最終ガイダンスを公表し、市販申請における標準化されたCGMデータセットに対する要件を厳格化し、CGMが遠隔モニタリングのワークフローへと拡大する中で、ソフトウェア、接続性、データの完全性の重要性を強調した。

カナダでは、Health Canadaが医療機器規則(SOR/98-282)に基づきCGMを規制しており、誤読による重大なリスクを伴うシステムは一般にクラスIII機器とみなされ、医療機器ライセンス申請が必要となる。国境をまたぐ規制の整合性は、合意基準や国際医療機器規制当局フォーラム(IMDRF)の目次形式への準拠によって支えられており、製造業者はこれを用いて技術文書を構成し、クラウド接続型CGMプラットフォームに必要な品質管理、リスク管理、ソフトウェアライフサイクル管理に対応している。

競合環境

市場集中度は依然として高い水準にあります。Abbott、Dexcom、Medtronic(MiniMed)が収益の大部分を占めていますが、北米持続血糖モニタリング市場は市販モデルとポンプ相互運用性の義務化によって断片化が進んでいます。AbbottのFreeStyle Libreフランチャイズは2024年に世界全体で53億USDの収益を生み出し、その半分が北米からのものでした。

Dexcomは、G7およびSteloの現金販売、TandemおよびInsuletとの統合契約に支えられ、世界全体で41億USDの収益を達成しました。Medtronicは統合ポンプで12%のシェアを確保しましたが、FDAのガイダンスがオープン接続性を要求した後、相互運用可能な競合に直面しています。

新規参入者は空白ニッチを追求しています。Senseonicsは皮膚炎を起こしやすいユーザー向けに365日間の植込み型デバイスを提供しています。Biolinqのマイクロニードルアレイは9.1%のMARDおよびゼロキャリブレーションで枢要試験を終了し、2026年半ばの承認を目指しています。POCTechは柔軟エレクトロニクスを使用して、遡及的レビュー向けに50USD未満のセンサーを追求しています。特許の崖が迫っています。Dexcomのコアセンシング特許は2027年~2028年に失効し、バイオシミラーの挑戦者が参入する可能性がありますが、アルゴリズム特許は2032年まで延長されます。戦略的対応としては、Abbottのカリフォルニア州工場への4億5,000万USDの拡張投資と、MedtronicのAbbottおよびInstinctとのセンサーパートナーシップが挙げられ、今後のコストおよび相互運用性をめぐる競争を示唆しています。

北米持続血糖モニタリング業界リーダー

Dexcom, Inc.

Senseonics Holdings Inc.

Ascensia Diabetes Care

Abbott Laboratories

MiniMed

- *免責事項:主要選手の並び順不同

市場機会と将来展望

市販薬(OTC)としての展開拡大と、より若い年齢層へのアクセス拡大により、集中的インスリン使用者以外の追加的な余地が開かれており、特に専門内分泌診療の対象外で管理されている成人および小児層において顕著である。2026年6月、FDAはインスリンを使用しない2歳から18歳の小児を対象にDexcomのSteloを承認し、既に添付文書の拡大や学校でのリアルタイム血糖値表示の受容拡大により恩恵を受けている小児用途にOTC型アクセスを拡張した。これにより、薬局および消費者直販モデルへのチャネル構成のシフトが進み、雇用主主導のウェルネスプログラムやCPTコードに支えられた臨床医による遠隔生理モニタリングのワークフローに関連する用途が後押しされている。

供給の強靭性と国内生産規模の拡大も機会の潮流となっており、製造業者は次世代システム向けの北米生産拠点に資本を投じている。Rocheはインディアナポリスの診断製造拠点を2030年まで拡張するために5億5,000万米ドルの投資(2025年5月)を発表し、同拠点をAccu-Chek Smartguide CGMの生産拠点として指定した。一方、Dexcomは2025年中にサンディエゴで5億米ドルを超える投資を開示し、将来のプラットフォームに向けた生産能力拡大と研究開発を支援している。より長期の装着期間(例えば2026年に承認された15日間システム)や、接着剤関連皮膚炎に対応する埋め込み型オプションへの製品進化とあわせ、これらの投資はベンダーがより広範な保険適用範囲や新たな患者層の獲得に活用できる実際の商業化努力を示している。

最近の業界動向

- 2026年2月:SenseonicsとSequel Med TechはEversense 365 CGMを基盤とした完全統合型CGM-AIDソリューションの米国展開を拡大し、相互運用可能な機器エコシステムを通じた自動インスリン投与へのアクセスを広げた。この取り組みは、ベンダー間の相互運用性を支え、埋め込み型CGMプラットフォームの対象患者層を拡大するものである。

- 2026年1月:Ascensia Diabetes CareはEversense CGMの商業化をSenseonicsに移管する最終契約を締結し、米国では2026年1月1日付で発効、欧州における移管は2026年6月30日までの完了を予定している。この取引により商業化が製造業者のもとに一本化され、市場投入の実行が簡素化されるとともに、長期的な埋め込み型CGMの研究開発が直接的な商業管理と整合されることが目指されている。

- 2024年8月:AbbottはMedtronicと世界的パートナーシップを締結し、FreeStyle Libre CGM技術をMedtronicの自動インスリン投与システムおよびスマートインスリンペンシステムと連携させた。このパートナーシップは、ベンダー間統合への継続的な流れを支え、インスリン投与プラットフォームを通じたCGMの対象導入基盤を拡大するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、北米全域における臨床環境および家庭環境での使用に必要な完全なCGM構成を含め、継続的に血糖値を追跡するために使用される持続血糖モニタリング(CGM)システムから生じる収益を対象としている。

対象範囲外:本市場規模には、従来の穿刺式血糖測定器および試験紙は含まれない。また、インスリンポンプについても、その価値がCGMシステム販売の一部として明示的に含まれる場合を除き、対象外とする。

セグメンテーション概要

- コンポーネント別

- センサー

- ウェアラブル

- 植込み型

- トランスミッター

- レシーバー

- センサー

- 人口統計別

- 小児

- 成人

- エンドユーザー別

- 病院・クリニック

- 外来手術・専門糖尿病センター

- 在宅ケア

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、基礎的なファクトセットを構築し、米国、カナダ、メキシコにおける実際の導入状況やアクセス条件に前提を結び付けるために用いられた。人口動態や医療費支出に関する背景情報として、CDCの糖尿病統計、FDAの機器承認および安全性通知、Health Canadaの医療機器情報、各国統計局といった公的機関および規制当局の情報源に依拠した。

過大計上を避けるため、デスクリサーチ段階では、糖尿病協会によるCGM使用状況の記述、査読済みの臨床・医療経済研究、機器の出荷動向が概括的に論じられている税関・貿易関連の発表についても確認を行った。企業の開示資料、投資家向け説明資料、信頼性の高い報道機関の記事を用いて、製品展開の時期、センサー装着期間に関する主張、広範なチャネル構成に関する記述を相互検証し、企業財務および特許データベースへの有料アクセスにより、有料報告書に依存せずイノベーションの進展速度を解釈した。これらは例示に過ぎず、本調査ではデータ収集、検証、確認のために他にも多数の公開情報源が検討された。

一次インタビューおよび調査

一次調査は、公開データでは明確に解消できないギャップ、主に価格設定の論理、買い替え周期、そして診療所主導の導入と家庭での更新との間で導入がどのように異なるかを明らかにすることに重点を置いた。製造業者とチャネル関係者、さらに臨床医や糖尿病プログラムの意思決定者を対象に、バランスの取れた層に対してインタビューを実施し、それらの回答を用いて、まず米国、続いてカナダおよびメキシコの動向についての整合性を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):13% | |

| ミドルティア:43% | 部門/事業リーダー:37% | |

| 中小企業:22% | マネージャー:50% |

市場規模算定と予測

基本モデルは、糖尿病の罹患率、治療・モニタリング対象人口、主要な医療現場におけるCGM使用患者の割合に基づくトップダウン型の需要プール構築から始まる。これらの合計は、実務的な価格ロジックを用いて価値に変換され、センサーが継続的収益の大部分を生み出し、送信機と受信機はそれぞれ独自の買い替え周期で扱われる。

数値を実態に即したものとするため、結果は選択的なボトムアップ検証によって裏付けられており、製品タイプ別の平均販売価格帯のサンプル調査、サブスクリプションおよび再注文行動に関するチャネル確認、北米に関連付けられる少数の公開収益開示に基づくサプライヤーの集計などが含まれる。推定値に大きく影響を与える入力要素には、センサー装着期間(センサー1個当たりの日数)、耐久部品の買い替え周期、保険適用範囲の拡大、在宅医療と病院・専門糖尿病センターとの割合、新規利用者の追加と既存利用者の更新との比較などがある。ボトムアップの指標が国別に完全に帰属できない場合、そのギャップは人口およびアクセスに関する代理指標を用いて処理され、その後インタビューに基づく調整が行われる。

予測にあたっては、適用範囲と利用状況に関するシナリオ分析が用いられ、年次の推移曲線はトレンドベースの時系列ロジックを用いて平滑化されており、規制の拡大、支払者側の政策変更、価格や継続利用に影響を与える顕著な製品刷新周期といった実際の契機が確認される場合にのみ段階的な変化が現れるようにしている。

データ検証と更新サイクル

検証は多層的に行われ、単一のデータ点が最終結果を左右しないようにしている。アナリストは、モデル化された収益総額を、糖尿病人口動態の傾向、公開の場で示されるCGM普及率に関する議論、出荷・生産能力に関する方向性を示す情報といった独立した指標と比較し、外れ値については承認前に調査を行う。

差異が想定範囲を超える場合、前提が再確認され、チームは選定した回答者に再度連絡を取り、その変化が実際のものか、単なる定義の不一致かを確認する。報告書は年次で更新され、大きな保険適用の変更や重要な価格改定といった重大な事象が発生した場合には、随時更新が行われる。提供前には最新の見直しが実施され、クライアントが明確な入力要素にまで説明可能な、最新の見解を受け取れるようにしている。

Mordor Intelligenceの北米持続血糖モニタリング市場推定と他の公表推定との比較

北米におけるCGMの公表市場規模は、対象範囲の境界が常に同一ではないこと、また価格設定や買い替えに関する前提が調査ごとに異なる扱いを受けていることから、しばしば差異が生じる。可能な限り比較可能な年次の数値を用いてこれらの差異を要約し、実際に大規模な収益総額を左右し得る要因に焦点を当てた。

FDAおよびHealth Canadaの機器承認動向、糖尿病罹患率統計、継続的なセンサー消費パターンは、Mordor Intelligenceの推定を、結果を大きく変動させかねない一時的な機器出荷の視点ではなく、実際の利用者数と補充に基づく需要プールに結び付けておくための検証手段である。もう一つの共通のギャップは、受信機や送信機が毎年広範な耐久機器収益として計上されるか、あるいは買い替えが見込まれる場合のみ計上されるかという点であり、また通貨換算のタイミングの選択も、数値を換算・報告する際に差異を生む要因となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.96 B (2025) | |

| 業界調査発行元A | USD 7.51 B (2025) | より狭い国別区分を用いており、より保守的な普及率およびセンサー消費に関する前提を適用している可能性があり、継続的な補充による収益の捕捉が減少している。 |

| 業界解説B | USD 6.56 B (2023) | 基準年が古く、対象範囲の開示が限られており、耐久部品の買い替え周期を明示的にモデル化することなく、保守的な価格設定と広範な市場に関する記述を混在させている可能性が高い。 |

表全体に見られる差異は、主にセンサーの継続的な価値がどのようにモデル化されているか、耐久部品の買い替え時期がどのように設定されているか、そして国別対象範囲が北米の定義に完全に整合しているかどうかによって生じている。罹患率、導入状況、補充行動との明確な入力の結び付けにより、最終的な数値は追跡可能であり、意思決定者がストレステストを行いやすいものとなっている。

レポートで回答される主要な質問

北米持続血糖モニタリング市場の規模はどのくらいですか?

市場は2026年に103億8,000万USDに達し、2031年までに215億6,000万USDに成長すると予測されています。

最も多くの収益をもたらすコンポーネントはどれですか?

センサーは2025年収益の68.9%を占め、市場の16.87%のCAGRをリードしています。

カナダが最も成長の速い地域である理由は何ですか?

オンタリオ州、ケベック州、ブリティッシュコロンビア州における州レベルの償還拡大が、2031年まで16.43%のCAGRを牽引しています。

市販CGMモデルはアクセスをどのように変えていますか?

AbbottのLibre 3およびDexcomのSteloに対するFDA承認により処方箋の障壁が取り除かれ、小売および電子商取引での販売が可能になっています。

無保険ユーザーにとっての主なコスト上の障壁は何ですか?

年間消耗品コストは最大3,467USDに達する可能性があり、多くの人にとって世帯年収中央値の12%以上に相当します。

最終更新日: