米国血糖モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

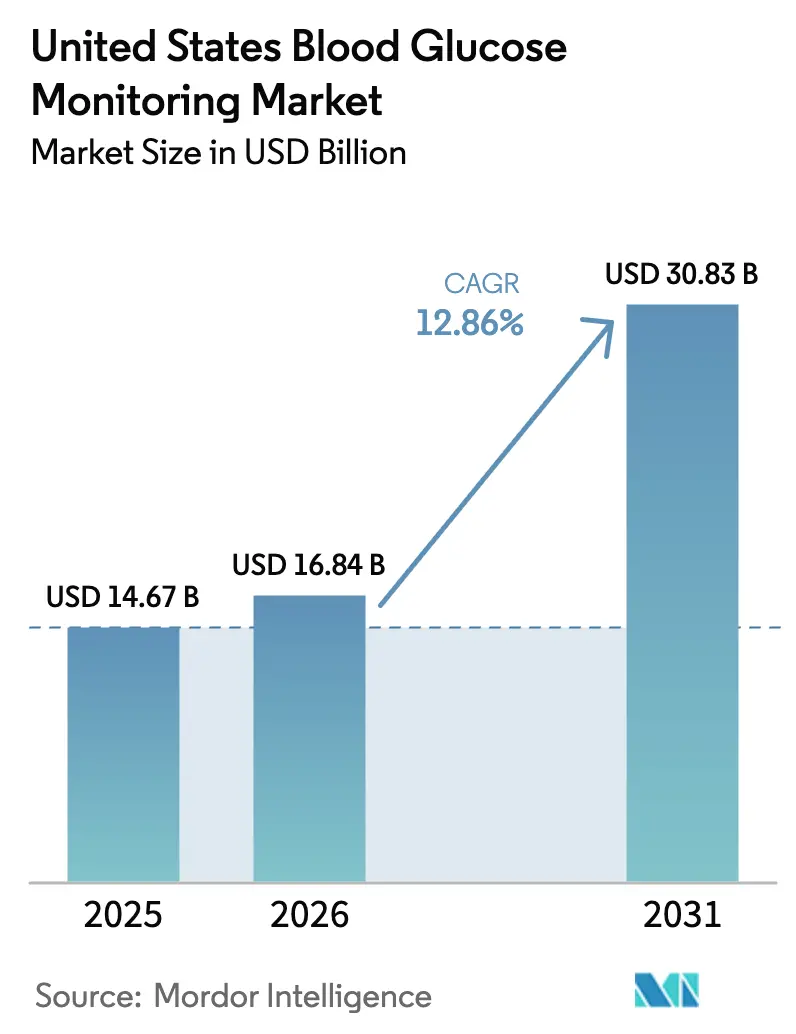

| 基準年の市場規模 (2025) | 14.67 十億米ドル |

| 市場規模 (2026) | 16.84 十億米ドル |

| 市場規模 (2031) | 30.83 十億米ドル |

| 成長率 (2026 - 2031) | 12.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国血糖モニタリング市場分析

米国血糖モニタリング市場規模は、2025年の146億7,000万米ドルから2026年には168億4,000万米ドルに拡大し、2031年までに308億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 12.86%で成長します。

堅固なメディケア償還制度、市販(OTC)の持続血糖モニタリング(CGM)承認、および患者が自ら構築するクローズドループエコシステムが、段階的なセンサーアップグレードをはるかに超えた普及を加速させています。2023年4月のメディケア適用拡大だけで、推定370万人のインスリン使用者への適用が解禁され、12か月以内にCGM請求件数が340%急増しました。デバイスイノベーターはセンサー装着期間を365日に延長し、1日あたりのコストを1.10米ドルに引き下げ、メディケイドおよび自費払い顧客へのアクセスを拡大することで機会を活かしました。Abbottの4億6,500万米ドル規模のキルケニー工場に代表される半導体の垂直統合がサプライチェーンの混乱を緩和する一方、相互運用可能なフレームワークがベンダーロックインを分散させ、クロスプラットフォームのポンプ・センサー連携を促進しています。26週間に及ぶ特定用途向け集積回路(ASIC)のリードタイムや、クラウドベースのデータ共有に懸念を示す患者層が22%存在するといった逆風は残るものの、雇用主によるウェルネス義務化や州メディケイドの均等化決定による追い風がこれらを上回り続けています。

主要レポートのポイント

- デバイスタイプ別では、自己血糖モニタリング(SMBG)システムが2025年の米国血糖モニタリング市場シェアの56.71%をリードし、CGM機器は2031年にかけてCAGR 13.69%で成長すると予測されています。

- 患者タイプ別では、2型糖尿病が2025年の収益の62.27%を占め、1型糖尿病はCAGR 14.46%で2031年にかけて最も速い成長を示すと予測されています。

- エンドユーザー別では、病院・クリニックが2025年の米国血糖モニタリング市場規模の52.63%を占め、診断センターは2031年にかけてCAGR 15.13%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国血糖モニタリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 糖尿病有病率の上昇 | +2.5% | 肥満率が35%を超える南部諸州 | 長期(4年以上) |

| CGMの技術的進歩 | +3.1% | 都市部の学術センターおよびテクノロジーリテラシーの高い1型糖尿病コミュニティ | 中期(2〜4年) |

| メディケア償還の拡大 | +2.3% | メディケア加入率が20%を超えるフロリダ州、アリゾナ州、ペンシルベニア州 | 短期(2年以内) |

| 雇用主主導のウェルネス義務化 | +1.2% | 糖尿病予備群の従業員を対象とするフォーチュン500の自家保険プログラム | 中期(2〜4年) |

| 相互運用可能な「DIYループ」エコシステム | +1.7% | 積極的な患者アドボカシーを持つ都市部ハブの1型糖尿病クラスター | 中期(2〜4年) |

| 遠隔モニタリング向けテレヘルスCPTコード | +1.4% | 内分泌専門医へのアクセスが限られた地方郡 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇

CDCは2025年に、3,840万人のアメリカ人(人口の11.6%)が糖尿病を抱えており、65歳以上の成人における有病率は29.2%に上昇したと報告しました。[1]疾病管理予防センター、「2025年全国糖尿病統計レポート」、cdc.gov 肥満率が35%を超え内分泌専門医リソースが乏しいアラバマ州、ミシシッピ州、ルイジアナ州では負担が特に重く、テレヘルスを活用したCGM需要を促進しています。2024年の直接医療費は3,070億米ドルに達しましたが、2型糖尿病の基礎インスリン使用者におけるCGM普及率は8%未満にとどまり、未開拓の拡大機会を示しています。糖尿病予備群は9,760万人の成人に影響を与え、10年以内に2型糖尿病に進行するリスクが70%あり、デバイス需要を持続させるパイプラインを形成しています。雇用主プランは将来的な費用を回避するために糖尿病予備群の従業員にCGMを償還し、ユーザー基盤を拡大しています。その結果、継続的モニタリングは断続的な検査からリスクコホート全体にわたる普遍的な監視へとシフトしています。

CGMの技術的進歩

2024年3月から9月の間に4つのセンサープラットフォームがFDA認可を受けました。DexcomのOTC向けStelo、AbbottのLingo、MedtronicのSimplera、Senseonicsの365日装着型Eversenseが含まれます。1年間の植込み可能性により、以前は6か月以内に18%の使用中止を引き起こしていた接着剤による皮膚炎が軽減されます。AbbottとMedtronicがLibreセンサーをMiniMedポンプに組み込む提携は、相互運用性の戦略的重要性を示しており、患者が個別化されたハイブリッドソリューションを構築できるようにしています。Dexcomは2センサー1か月分をStelo 99米ドルで価格設定し、処方箋適用外の3,000万人の糖尿病予備群に小売店舗が届けられることを実証しました。装着期間が14日から365日に延びるにつれ、1日あたりのコストは1米ドルに近づき、長らく0.15米ドルのテストストリップに縛られていたメディケイドおよび自費払いセグメントが解放されます。

メディケア償還の拡大

CMS(メディケア・メディケイドサービスセンター)は2023年4月に集中的インスリン制限を撤廃し、CGM償還を基礎インスリン使用者および重篤な低血糖症例に拡大し、即座に370万人の受給者を追加しました。[2]メディケア・メディケイドサービスセンター、「持続血糖モニタリングに関する全国適用決定」、cms.gov Health Affairs誌のレビューによると、フロリダ州、アリゾナ州、ペンシルベニア州が増分CGM請求の38%を占めており、これは密集した退職者人口の存在によるものと考えられます。月額150米ドルの標準支払いが67億米ドルの対応可能市場を創出し、ベンダーによるDTC(消費者直接)キャンペーンを促進しました。2025年までに14のメディケイドプログラムがこの方針を踏襲しましたが、事前承認の遅延は平均28日に及びました。病院退院時にCGM処方が日常的に含まれるようになり、2024年のJAMA研究ではこの慣行が30日以内の低血糖による救急受診を41%減少させたことが示されました。初期の販売データは、メディケア加入者が2026年にかけて最も急成長するCGMコホートであることを示唆しています。

相互運用可能な「DIYループ」エコシステム

FDAのiCGM、ACEポンプ、AIDコントローラーの各クラスにより、患者は異なるブランドのデバイスを組み合わせることができ、2025年までに米国のDIYループ実践者は推定15,000人に達する可能性があります。Tandemは2024年1月にAbbottのLibre 2 Plusとt:slim X2ポンプのクロスベンダー統合を実現し、このモジュール型ビジョンを商業化しました。Diabetes Care誌のコホート研究では、ループ実践者において目標範囲内時間が68%から76%に上昇し、重篤な低血糖が54%減少したことが記録されており、商業システムと比較して年間1万米ドルの節約に匹敵します。[3]米国糖尿病学会、「糖尿病ケアの標準2024」、diabetesjournals.org コミュニティ開発者は数週間でアルゴリズムを更新し、既存企業に製品サイクルの加速を迫るか、テクノロジーに精通した1型糖尿病ユーザーを失うかの選択を迫っています。このフレームワークはセンサー、ポンプ、アルゴリズムの承認を切り離し、イノベーションを解放する一方で競争の激化をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| CGM機器の高コスト | -1.6% | 地方郡および2,700万人の無保険者または4,400万人の低保険者 | 短期(2年以内) |

| テストストリップの経済的再利用 | -1.1% | 低所得世帯およびメディケイド対象者 | 長期(4年以上) |

| クラウドプラットフォームに対するデータプライバシーへの懸念 | -0.9% | 高齢メディケアコホートおよびプライバシー意識の高いユーザー | 中期(2〜4年) |

| 半導体センサーのサプライリスク | -1.0% | 台湾、マレーシア、アイルランドに集中したサプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CGM機器の高コスト

CGMの自己負担コストは年間1,200〜2,400米ドルで、SMBGの180〜360米ドルと比較して6倍のプレミアムとなり、無保険者や高額免責プラン加入者を遠ざけています。調査によると、2型糖尿病ユーザーの34%がコスト懸念から90日以内にCGMを中止し、1枚0.15米ドルの大量購入ストリップに戻ったことが明らかになりました。薬局給付管理会社が交渉したリベートはほとんどレジに届かず、月額300〜400米ドルという価格の衝撃が維持されています。DexcomのStelo 99米ドルは定価を引き下げますが、全コストを消費者に転嫁し、その普及範囲を制限しています。人口5万人未満の地方郡では、CGM普及率が都市部より62%低く、健康格差を拡大しています。

半導体センサーのサプライリスク

CGM向けASICの大部分は台湾で製造されており、2024年にはファウンドリーが自動車向けチップを優先したため、リードタイムが26週間に倍増しました。MedtronicのSimpleraの認可は5か月遅延し、メディケアのオープンエンロールメント期間を逃しました。デロイトは4週間のウェハー供給停止が18〜22%のセンサー不足をもたらし、連邦適用患者への配給を余儀なくさせると試算しました。Abbottのキルケニー工場はリスクを軽減しますが、2027年後半まで本格稼働しません。Rocheの5億5,000万米ドル規模のインディアナポリス拡張も同様の国内回帰の論理に従っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:CGMセンサーが従来型血糖計を代替

自己モニタリングシステムは2025年の米国血糖モニタリング市場シェアの56.71%を占め、1回あたり0.80〜1.20米ドルで血糖計とストリップをバンドルした3年間の病院契約に支えられました。テストストリップは収益を支配しており、基礎インスリン使用者が年間730〜1,095枚を消費し、独自の化学組成が顧客ロイヤルティを維持しています。ランセットはコモディティ化に直面しており、0.02米ドルのジェネリック品がブランド品のマージンを侵食しています。一方、CGMセンサーは365日植込み型とOTCチャネルに支えられ、2031年にかけてCAGR 13.69%を記録する見込みです。センサーは定期的な交換サイクルにより、CGM収益の約72%を占め、トランスミッターはサブスクリプション経済を確保するために補助されています。

CGMの平均絶対相対差が9〜12%であり、FDAが2024年に設定したインスリン投与許容誤差±5%を超えているため、血糖計は集中治療室で引き続き使用されています。感染管理の警告にもかかわらず、ストリップとランセットの再利用は低所得世帯においてセンサー経済性を依然として下回っています。14日から365日へのセンサー移行により、1日あたりのコストが低下し、6か月以内に患者の18%に見られる接着剤関連の使用中止が軽減されます。DexcomのSteloは糖尿病予備群の小売チャネルを活用し、安全設計された病院用ランセットはOSHA義務化により40%のプレミアムを維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

患者タイプ別:1型糖尿病の勢いが2型糖尿病の規模を上回る

2型糖尿病は2025年に収益の62.27%を生み出しましたが、メディケアの規則変更前は基礎インスリン使用者におけるCGM普及率が12%未満にとどまっていました。米国糖尿病学会はすべてのインスリン療法にCGMを推奨していますが、プライマリケアの慣性とコスト障壁が処方への転換を遅らせています。1型糖尿病患者は190万人にすぎませんが、クローズドループ技術を急速に採用しており、予測CAGRは14.46%です。DIYループにより目標範囲内時間が76%に向上し、重篤な低血糖が54%減少したことで、保険会社はCGMを標準治療として再分類しています。

妊娠糖尿病は最も小さなセグメントですが、米国産婦人科学会(ACOG)の2024年ガイドラインがインスリン治療を受ける妊娠中のCGM使用を奨励し、巨大児リスクを低減する新たなニッチを開いています。患者アドボカシーネットワークが充実した都市部では、1型糖尿病の普及率が60%を超えています。コスト低下と雇用主ウェルネスインセンティブが収束するにつれ、2型糖尿病の普及が加速しますが、食事療法または経口薬管理の患者層ではSMBGが引き続き定着するでしょう。妊娠モニタリングは断続的なままですが、長期的なアウトカム試験が新生児ICU入院の減少を実証すれば、継続的モニタリングへのシフトが起こる可能性があります。

エンドユーザー別:診断センターが外来経路で加速

病院・クリニックは2025年の米国血糖モニタリング市場規模の52.63%を占め、ポイントオブケア検査に関するジョイントコミッション義務化と入院再入院回避のキャピテーション制度から恩恵を受けました。FDAガイダンスにより非ICU病床でのCGM使用が認められ、看護師によるリモートモニタリングが可能となり、患者1日あたり18米ドルの人件費削減が実現しています。診断センターはメディケアアドバンテージプランが当日CGM開始とのA1C検査バンドルを優遇することから、CAGR 15.13%を記録すると予測されています。在宅ケアは第2位のチャネルであり、臨床医が遠隔データレビューに対して月額150〜250米ドルの償還を受けるテレヘルスCPTコードを活用しています。

電子カルテ統合がボトルネックとなっており、2025年にシームレスなCGMフィードを持つ病院は40%にとどまっています。QuestとLabCorpの「検査から治療へ」パイロットは治療開始を7日間に短縮し、診断センターの機動性を実証しています。農村部のブロードバンドギャップは依然として世帯の15%においてホームアップロードモデルを妨げています。病院はCGM駆動の低血糖早期警告システムを試験導入しており、2024年にジョンズ・ホプキンス大学でコードブルーイベントを31%削減しました。したがって、診断センターは支払者が管理された外来環境に患者を誘導するにつれ、米国血糖モニタリング市場シェアの拡大を取り込む態勢にあります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

フロリダ州、アリゾナ州、ペンシルベニア州は、メディケアの適用拡大後の最初の1年間における増分CGM請求の相当なシェアを集合的に占めており、メディケア加入率が20%を超えていることを反映しています。南部諸州は有病率が14%を超えていますが、アラバマ州とミシシッピ州はそれぞれ人口10万人あたりの内分泌専門医が3人未満であり(マサチューセッツ州の8人と比較して)、普及が遅れています。テキサス州、ジョージア州、ノースカロライナ州のメディケイド事前承認は、CGM承認を平均28日延長し、高い疾病負担にもかかわらず普及を制約しています。

カリフォルニア州、ニューヨーク州、テキサス州は全国の糖尿病症例の32%を占め、いずれも2024〜25年にメディケイドのCGM適用を拡大しましたが、テキサス州の初回申請の否認率は41%と依然として高水準にあります。カイザーパーマネンテなどの中西部の統合型医療システムは、入院・外来サイト全体でプロトコルを統一し、SMBGとCGMの利用バランスを取っています。ブロードバンドアクセスが限られた地方郡ではCGM普及率が62%低く、リアルタイムのクラウドアップロードはできないもののプライバシー懸念を満たすBluetooth専用センサーに大きく依存しています。

ボストン、サンフランシスコ、ニューヨークの都市部学術センターでは、アーリーアダプター文化と保険会社との連携により、1型糖尿病患者のCGM使用率が70%を超えています。Abbott、Dexcom、Medtronicはこれらのメディケアリッチな都市圏でDTCキャンペーンを集中させ、メディケイド比率の高い地方地域への刺激が不足しています。ブロードバンドと医師教育への的を絞った投資がなければ、米国血糖モニタリング市場における地理的格差は2031年にかけて拡大すると予測されます。

競合ランドスケープ

Abbott、Dexcom、Rocheは2025年に相当な収益シェアを集合的に保有し、米国血糖モニタリング市場を中程度の集中度に位置づけています。Abbottのキルケニー工場は年間1,000万個のLibreセンサーに規模を拡大し、ASIC依存を緩和し米国の需要急増を支えています。DexcomのG7は平均絶対相対差を8.2%に縮小し競争上の差別化を強化する一方、OTC向けSteloは処方製品の歴史的な届かなかった糖尿病予備群の顧客層を開拓しました。Rocheの5億5,000万米ドル規模のインディアナポリス拡張は、メディケアの月額150米ドルという固定償還が価格競争を制限する中での能力優先の防衛戦略を示しています。

Medtronicは2026年4月までに25億米ドル規模の糖尿病部門をスピンオフし、買収とアルゴリズムイノベーションのための資本を解放する計画です。SenseonicsのEversense 365は接着剤による皮膚炎の問題を解消し、Ascensiaは皮膚が繊細な高齢ユーザーをターゲットにしています。LifeScanの2025年10月のチャプター11再建により負債の75%が解消されましたが、ストリップ中心モデルのマージン圧迫を浮き彫りにしています。特許出願はAbbottによる127件、Dexcomによる94件、Medtronicによる61件のCGMセンサー有効クレームを示しており、将来の差別化はハードウェアよりもデータ分析にシフトする可能性が高いです。

電気化学的グルコースオキシダーゼ化学に関する訴訟が激化する可能性がありますが、FDAの相互運用性フレームワークが独自エコシステムを希薄化し、アルゴリズムリッチなプラットフォームへと競争の場を平準化しています。妊娠糖尿病と雇用主ウェルネスには普及率が12%未満のホワイトスペースが残っています。センサーデータを支払者承認の慢性疾患管理プラットフォームに統合できるベンダーは、2031年にかけて米国血糖モニタリング市場シェアを増分的に獲得する立場にあります。

米国血糖モニタリング業界リーダー

Abbott Diabetes Care

Dexcom Inc.

Lifescan

Roche Holding AG

Ascensia Diabetes Care

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:LifeScanは米国破産裁判所からチャプター11再建の承認を受け、負債の75%以上を解消し、2億米ドルの再建後融資を確保しました。

- 2024年11月:Abbottはアイルランドのキルケニーに年間1,000万個の生産能力を持つ4億6,500万米ドル規模のFreeStyle Libreセンサー工場を開設しました。

- 2024年9月:FDAはSenseonicsのEversense 365(初の365日植込み型CGM)を認可し、Ascensia Diabetes Careが商業化しています。

- 2024年8月:AbbottとMedtronicはLibreセンサーをMiniMed自動インスリン投与システムと統合するパートナーシップを締結しました。

米国血糖モニタリング市場レポートの調査範囲

血糖モニタリングは血液中のグルコース濃度(血糖値)を測定します。糖尿病管理において特に重要であり、血糖検査は通常、血糖値の変動を把握し、特にインスリン使用者において適切な投薬を行うまたは変更するために実施されます。血糖値を頻繁にモニタリングしなければ、最適な血糖コントロールを達成することは非常に困難です。米国血糖モニタリング市場は、タイプ(自己血糖モニタリング機器および持続血糖モニタリング機器)とコンポーネント(血糖計、テストストリップ、ランセット、センサー、耐久品)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)および数量(百万台)を提供しています。

| SMBG機器 | 血糖計 |

| テストストリップ | |

| ランセット | |

| CGM機器 | センサー |

| 耐久品 |

| 1型糖尿病 |

| 2型糖尿病 |

| 妊娠糖尿病 |

| 病院・クリニック |

| 在宅ケア環境 |

| 診断センター |

| デバイスタイプ別 | SMBG機器 | 血糖計 |

| テストストリップ | ||

| ランセット | ||

| CGM機器 | センサー | |

| 耐久品 | ||

| 患者タイプ別 | 1型糖尿病 | |

| 2型糖尿病 | ||

| 妊娠糖尿病 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア環境 | ||

| 診断センター | ||

レポートで回答される主要な質問

米国血糖モニタリング市場の現在の価値はいくらですか?

市場は2026年に168億4,000万米ドルと評価されており、2031年までに308億3,000万米ドルに達する軌道にあります。

最も急成長しているデバイスセグメントはどれですか?

持続血糖モニタリング機器は2031年にかけてCAGR 13.69%を記録すると予測されており、従来型血糖計を上回る成長が見込まれます。

メディケアの適用がCGM普及にどのような影響を与えますか?

2023年のメディケア拡大により370万人の適格インスリン使用者が追加され、1年以内に請求件数が340%急増しました。

CGM普及率が最も高い患者グループはどれですか?

都市部の学術センターにいる1型糖尿病患者は、クローズドループ療法の需要により60%を超える普及率を示しています。

センサー供給を脅かすサプライチェーンリスクは何ですか?

半導体ASICの26週間に及ぶリードタイムの延長により、4週間のウェハー供給停止時にセンサー生産が最大22%削減される可能性があります。

最終更新日: