ネットワーク帯域幅管理ソフトウェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 4.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワーク帯域幅管理ソフトウェア市場分析

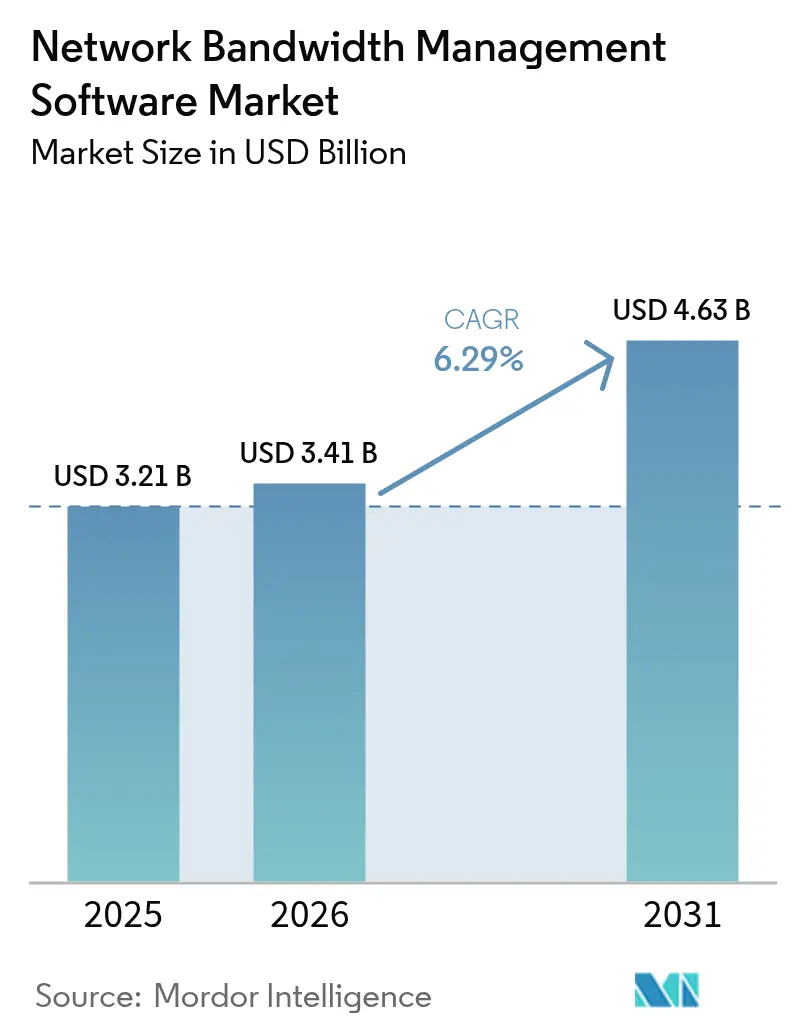

ネットワーク帯域幅管理ソフトウェア市場規模は、2025年の32億1,000万USDから2026年には34億1,000万USDへと成長し、2026年~2031年の6.29% CAGRで2031年までに46億3,000万USDに達すると予測されています。市場の拡大は、企業がリアクティブな監視からプロアクティブなAI対応型帯域幅オーケストレーションへと移行していることによって支えられており、このオーケストレーションはIoTデバイス、エッジワークロード、レイテンシーに敏感なアプリケーションからの急増するデータフローを管理することができます。クラウド展開は、集中管理型プラットフォームがハイブリッドワークモデルと整合することから勢いを保ち、SD-WANの統合はコネクティビティとセキュリティの境界を引き続き曖昧にしています。プライベート5GおよびWi-Fi 7のアップグレードが決定論的帯域幅割り当てへの需要を促進し、大規模なAIインフラへの投資がトラフィック可視性、パフォーマンス保証、およびコンプライアンスへの継続的な重点化を確かなものにしています。

主要レポートの要点

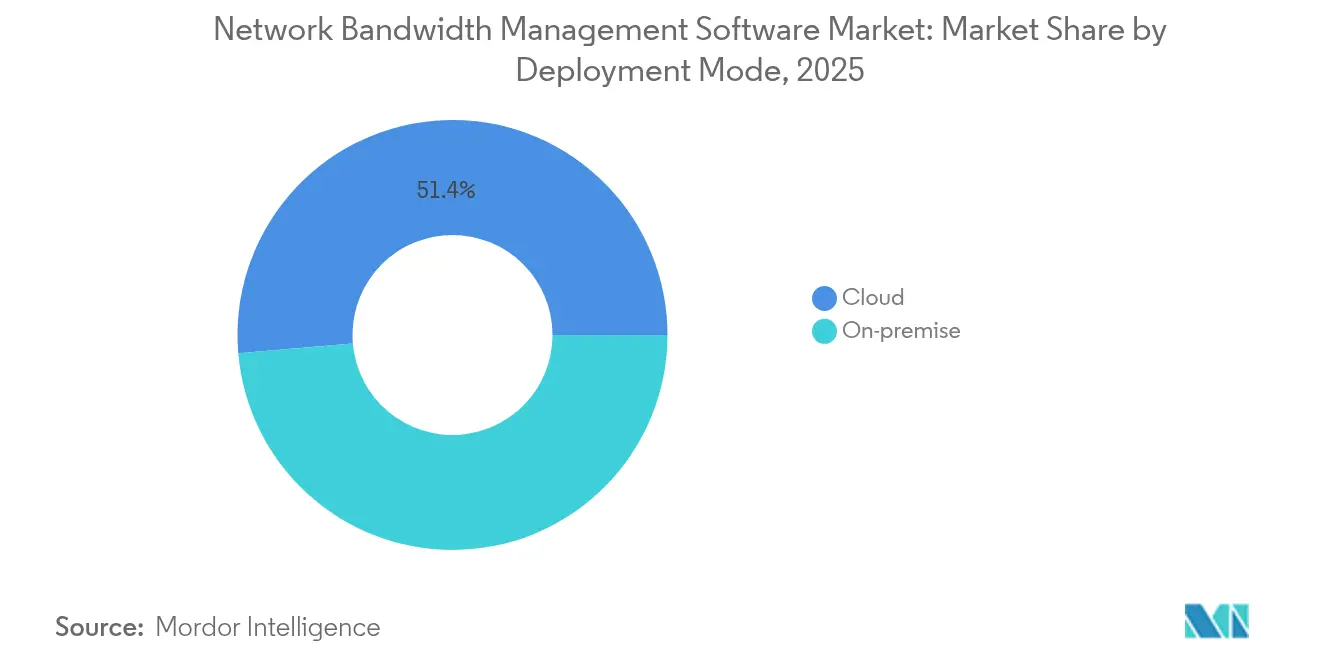

- 展開モデル別では、クラウドが2025年のネットワーク帯域幅管理ソフトウェア市場シェアの51.35%を占め、クラウドは8.14% CAGRを記録する見込みです。

- 企業規模別では、中小企業(SME)が2031年にかけて6.48% CAGRを記録し、大企業の成長を上回る見込みです。一方、大企業は2025年に63.05%を占めています。

- ソリューションタイプ別では、SD-WAN帯域幅管理が2025年のネットワーク帯域幅管理ソフトウェア市場規模の26.42%を占め、6.22% CAGRを記録しました。

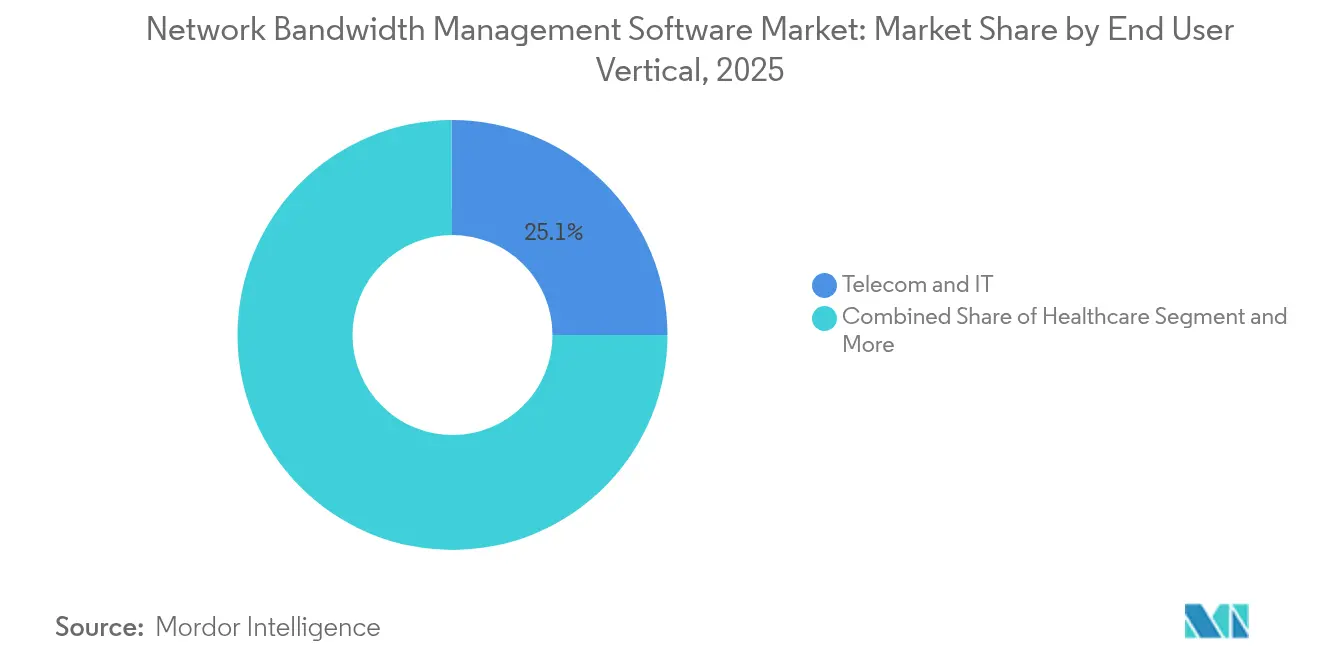

- エンドユーザー別では、通信・ITが2025年のネットワーク帯域幅管理ソフトウェア市場規模の25.08%を占め、ヘルスケアは6.85% CAGRを記録する見込みです。

- ネットワークタイプ別では、有線が2025年のネットワーク帯域幅管理ソフトウェア市場規模の64.85%を占め、無線は8.05% CAGRを記録する見込みです。

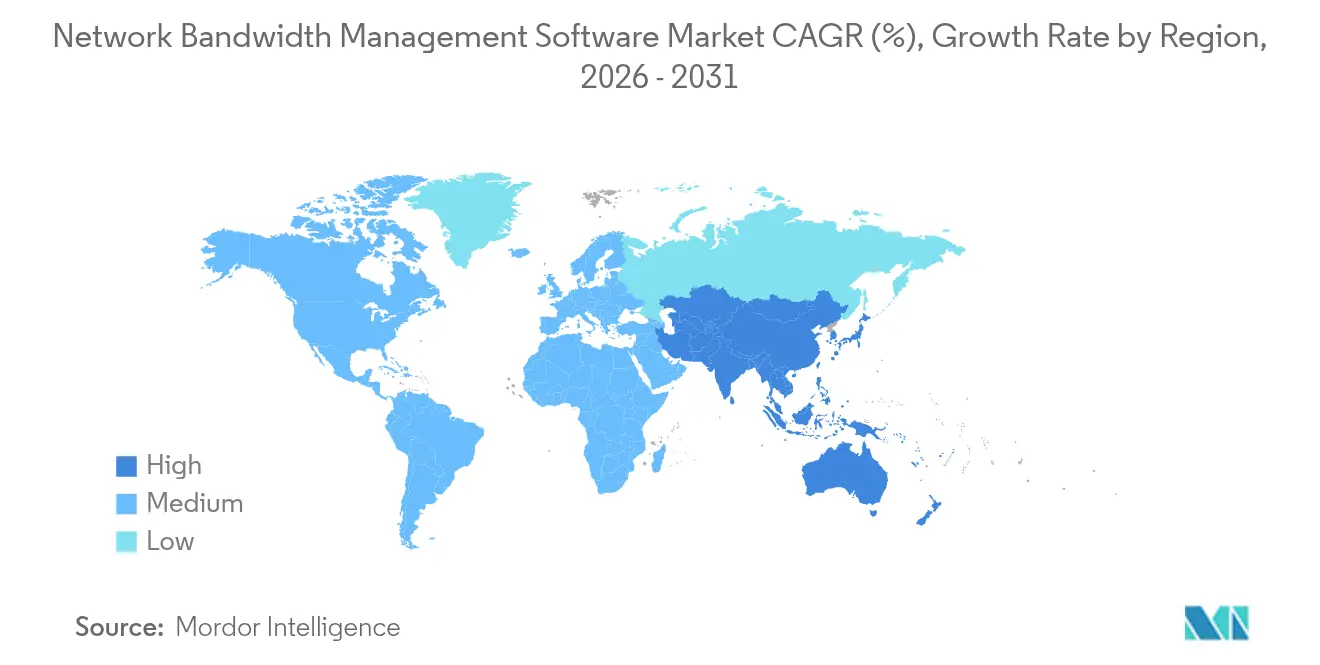

- 地域別では、北米が2025年のネットワーク帯域幅管理ソフトウェア市場規模の34.05%を占め、アジア太平洋地域は7.05% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルネットワーク帯域幅管理ソフトウェア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoTエンドポイントおよびプライベート5G企業ネットワークの急増 | +1.2% | グローバル、アジア太平洋がリード | 中期(2〜4年) |

| 高速インターネット需要とSD-WANの普及 | +0.8% | 北米、ヨーロッパ、アジア太平洋の成長 | 短期(2年以内) |

| データリッチアプリケーションの急増 | +0.6% | グローバル、先進市場 | 中期(2〜4年) |

| 決定論的帯域幅を必要とするエッジAIワークロード | +0.4% | 北米、ヨーロッパ、一部のアジア太平洋 | 長期(4年以上) |

| スライスごとのオーケストレーションに向けた5Gネットワークスライシング | +0.3% | アジア太平洋、北米、ヨーロッパの一部 | 長期(4年以上) |

| 組み込みアナリティクスを伴うAIOpsへの移行 | +0.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IoTエンドポイントおよびプライベート5G企業ネットワークの急増

企業のIoT導入により、工場、オフィス、物流ハブ全体に数千のセンサーが追加され、従来のベストエフォート型ルーティングでは対処できない予測困難なトラフィックが発生しています。プライベート5Gは超低遅延アプリケーションが厳格な帯域幅保証を要求するため、この課題をさらに深刻化させています。4万人の緊急サービス従事者を対象とした特殊サービスの実稼働展開は、ミッションクリティカルなユーザーが詳細な帯域幅制御にいかに依存しているかを示しています。したがって企業は、トラフィックを分類し、消費量を予測し、異種リンク全体にわたってリアルタイムでリソースを再割り当てするAI駆動型ツールを選択しています。

高速インターネットの需要増大とSD-WANの普及

SD-WANはMPLS、ブロードバンド、5Gにまたがるアプリケーション認識型ルーティングを導入し、帯域幅管理をレポーティング作業からビジネス価値を生み出すレバーへと転換しています。SD-WANを導入した組織は、単一のポリシーエンジン下でトランスポートリンクを統合することで、ハードウェアコストを70%削減し、運用効率を74%向上させたと記録しています。[1]Zscaler、"帯域幅制御 - 100%クラウド提供、「zscaler.com」その結果、帯域幅ソフトウェアは純粋なスループットではなくユーザー体験とビジネスの優先度に基づいて最適化し、収益を生み出すアプリケーションを保護するためのアナリティクスを組み込む必要があります。

データリッチアプリケーションの急増(4K/8K映像、AR/VR、AIアナリティクス)

高精細映像と没入型リアリティは企業バックボーンに非対称な負荷をかけます。4Kストリーミングだけでもユーザーあたり25 Mbpsを消費し、AR/VRは低遅延の安定性を必要とします。病院は現在、電子カルテ、テレヘルス、リアルタイムモニタリングを同時に運用するために最大1 Gbpsの帯域幅を予算計上しています。[2]Elisity、"HIPAA セキュリティルール改正2025年:新しいネットワークセグメンテーション要件と実施ガイドライン、「elisity.com」AIモデルのトレーニングは計算集約的なサイクル中にトラフィックバーストを生み出すため、管理者はボトルネックを防ぐための予測的キャパシティプランニングを必要としています。

決定論的帯域幅を必要とするエッジAIワークロード

製造ライン、自動運転車、およびサイトアナリティクスはますますエッジで推論を実行するようになっており、そこでは1ミリ秒単位が重要です。クラウドAIとは異なり、これらのタスクはジッターも輻輳も許容しません。分散型AIインフラへの数十億ドル規模の投資が、マイクロ秒単位で測定されるレイテンシー予算を遵守しながらネットワーク、コンピューティング、ストレージを同期させる帯域幅マネージャーの必要性を増幅させています。

制約要因影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フリーミアム/オープンソーストラフィックツール | -0.7% | グローバル、コスト重視市場 | 短期(2年以内) |

| レガシーインフラとの統合の複雑さ | -0.5% | 北米、ヨーロッパ | 中期(2〜4年) |

| ディープパケットインスペクションを制限するプライバシー規制 | -0.3% | ヨーロッパ、グローバルに拡大中 | 長期(4年以上) |

| 帯域幅ツールから予算を転用するゼロトラストの重点化 | -0.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フリーミアム/オープンソーストラフィックツールが参入障壁を低下

ZabbixやLibreQoSなどの強力な無償ツールは、ライセンス料なしで企業に基本的な可視性を提供し、商用プラットフォームへの移行を遅らせています。ベンダーは、コアセンサーを無料で提供するスターターティアを設けることで対抗し、差別化をAIインサイト、ポリシー自動化、プレミアムサポートへとシフトしています。[3]Adrem Software、"NetCrunchによる帯域幅監視、「adremsoft.com」これにより監視機能はコモディティ化する一方、オーケストレーション機能の水準が引き上げられています。

レガシーオンプレミスインフラとの統合の複雑さ

数十年前のSNMPコレクター、独自プロトコル、およびカスタマイズされたワークフローにより、完全な展開前に長期にわたるプロフェッショナルサービスの関与が必要となります。規制業界はコンプライアンステストサイクルを追加し、プロジェクトを数か月から数年に延長させ、総コストを膨らませ、重要な更新時期まで移行を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウド導入がレガシーアプローチを上回る

クラウドオプションは2025年の総支出の51.35%を占め、組織がどこからでもアクセスできるスケーラブルなコントロールプレーンを優先していることを示しています。このセグメントは2031年まで8.14% CAGRで成長すると予測されており、オンプレミス展開をはるかに上回るペースです。企業は、ハードウェア更新の排除と簡素化されたパッチスケジュールにより、総保有コストが40%低減すると指摘しています。データ主権や超低遅延処理がローカル制御を必要とする場合には、オンプレミスシステムが維持されています。ハイブリッドアーキテクチャは、機密データ向けのエッジゲートウェイと広範な可視性のためのクラウドアナリティクスハブを組み合わせています。

管理オーバーヘッドの低減が移行経済性の核心にあります。管理者は出張することなく数百のサイトにポリシー変更を展開でき、マルチテナントインスタンスによりMSPは社内専門知識を持たない中小企業にサービスを提供できます。したがって、ネットワーク帯域幅管理ソフトウェア市場はSaaSモデルへと着実に傾いていますが、エアギャップ環境向けにはアプライアンスイメージも提供されています。このデュアル提供戦略は既存の収益を保護しながら、サブスクリプション成長への道を開いています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

企業規模別:中小企業が機能格差を縮小

大企業は、複雑なトポロジーとコンプライアンス要件が高度なスイートへの投資を正当化するため、2025年の収益の63.05%を掌握しました。しかし、クラウドネイティブの価格設定が運営予算と整合することから、中小企業は2031年まで6.48% CAGRで成長する軌道に乗っています。マネージドサービスバンドルにより、中小企業は人員を増やすことなく監視、レポーティング、ポリシー施行をアウトソースでき、導入が加速しています。

中小企業間の数量増加により、ベンダーは自動検出、テンプレートベースのポリシー、ガイド付き修復によるオンボーディングの合理化を迫られています。同時に、大企業はITSMおよびSIEMスタックと統合するカスタマイズ可能なモジュールを求め続けています。この二分されたロードマップがネットワーク帯域幅管理ソフトウェア市場を支え、明確なアカウントセグメンテーションを維持しながら、サプライヤーに複数の拡大経路を提供しています。

ソリューションタイプ別:SD-WAN統合がペースを設定

SD-WAN帯域幅管理は、企業がルーティング、最適化、セキュリティを統合したことにより、2025年に26.42%のシェアを保持しました。このサブセグメントは2031年まで6.22% CAGRを記録すると予測されています。QoSおよびトラフィックシェーピングツールは、音声または映像品質が最優先される場所での関連性を維持し、バックホール容量が限られたブランチシナリオではWAN最適化が継続して利用されています。

暗号化トラフィックインテリジェンス機能がポリシーベースのモジュール内で台頭し、普及するTLS暗号化フロー下でもアプリケーションの可視性を維持しています。帯域幅監視はすべての展開の基盤として機能し続け、アナリティクスエンジンのテレメトリーフィードとして機能しています。これらのレイヤーが総合的に、戦術的なメトリクスと戦略的インサイトの両方を提供することで、ネットワーク帯域幅管理ソフトウェア市場を強化しています。

エンドユーザー業種別:テレメディシンとIoTデバイスによりヘルスケアが急増

通信・ITサービスプロバイダーは、大規模なマルチテナントバックボーンを管理することで、2025年の売上高の25.08%を生み出しました。しかし、ヘルスケアは病院がテレヘルスポータルを拡大し、画像診断センターを接続し、決定論的スループットを必要とする遠隔患者モニターを展開するにつれて、6.85% CAGRで成長すると予測されています。BFSI、小売、教育、政府は、展開の波が早期に訪れたため成長曲線がより緩やかではありますが、ブランチ展開に同様の機能を使用しています。

業種固有の規制がアップグレードを促進しています。提案されているHIPAA改正案は医療機器を分離するためのマイクロセグメンテーションを要求し、帯域幅アナリティクスとポリシー施行を組み合わせたプラットフォームの調達を促進しています。金融やユーティリティにおける同様の規制もさらに需要に貢献し、ネットワーク帯域幅管理ソフトウェア市場が業種全体にわたって多様化され続けることを確かなものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ネットワークタイプ別:無線が勢いを増しているが有線がバックボーンとして維持

データセンターファブリックとキャンパスコアが企業トラフィックを支え続けるため、有線トポロジーは2025年の支出の64.85%を維持しました。無線ネットワークは、Wi-Fi 7アクセスポイントとプライベート5Gスライスに後押しされ、2031年まで8.05% CAGRで成長すると予測されています。モバイルエンドポイントの流入は、ケーブルとスペクトラムの両方をカバーする統合された帯域幅ビューを必要とします。有線と無線のメトリクスを単一のダッシュボードに提示するベンダーは、運用のシンプルさを求める組織に訴求します。

Wi-Fi 7でスループットの上限が40 Gbpsを超えるにつれ、競合はキャパシティから管理へとシフトしています。インテリジェントスケジューリング、エアタイムフェアネス、リアルタイム干渉緩和が重要な機能となっています。この進化により、帯域幅ソフトウェアはRF最適化において新たな役割を担い、ネットワーク帯域幅管理ソフトウェア市場内でのアドレス可能な機会が拡大しています。

地理的分析

北米は、成熟したITバジェット、厳格なコンプライアンス体制、AIを活用したデータセンターへの継続的投資に支えられ、2025年の収益の34.05%を生み出しました。ハイパースケーラーの数十億ドル規模のインフラ構築は、トラフィック可視性、キャパシティプランニング、SLA保証への持続的な需要に直結しています。地域の医療・金融規制は、継続的な監視とセグメント化されたアーキテクチャを義務付けているため、さらなる勢いを加えています。これらの要因が総合的に、北米をネットワーク帯域幅管理ソフトウェア市場の最大シェアとして確立させています。

アジア太平洋地域は2031年まで7.05% CAGRで最速の拡大が見込まれています。政府はデジタルインフラを優先し、5G展開が急速に進み、企業はレガシーの回線モデルをクラウドとSD-WANの同時導入によって飛び越えています。ネットワーク成熟度の大きなばらつきが、新興経済向けの従量課金制SKUから日本や韓国などの先進市場向けのフルスタックスイートまで、柔軟なライセンスを促進しています。言語サポートとコンプライアンステンプレートをローカライズするベンダーは、突出したシェアを獲得できる立場にあります。

規制環境

規制環境は、オールIPネットワークへの移行とより高容量な接続性を後押ししており、ポリシーベースの可視性と制御の必要性を高めている。米国では、FCCが2026年にレガシーネットワーク移行に伴う障壁を軽減し、ネットワーク改善やサービス変更に影響する要件を近代化する措置を進め、事業者や大企業がハイブリッド環境全体でアップグレードを計画し、サービス保証を管理する方法を形作っている。

標準規格や公共部門の義務化も、ネットワークアーキテクチャ、ひいては帯域幅管理要件に影響を与えている。中国は2026年初頭、国家電子政府ネットワークにおけるIPv6展開要件としてGB/T 46464-2025を実施した。ITU-Tなどの国際標準化団体は、サービス機能チェイニングやAI主導の品質自動最適化に関する取り組みを含め、オーケストレーションとAI対応のネットワーク最適化に関連する勧告の発行を継続した。カナダでは、CRTCが2026年に、精度と苦情解決の要件を条件に、サイバーセキュリティ対策のための一部の事業者主導のブロッキング手法を認める決定枠組みを発表し、トラフィックポリシーにおける透明性と制御メカニズムの水準を引き上げた。

競合環境

市場は適度に分散した状態にあります。Cisco、IBM、NetScoutなどの既存企業は、長年のチャネルエコシステムとフルスタックのオファリングを活用しています。チャレンジャーブランドはクラウドファーストアーキテクチャ、使用量ベースの課金、APIを中心とした統合に注力しています。企業IT運用におけるスキルギャップの拡大は、AI駆動型の根本原因分析とガイド付き修復を搭載したソリューションをさらに有利にしています。

合併・買収がスケールとポートフォリオの幅を加速させています。HPEは2025年7月にJuniper Networksを140億USDで買収し、エッジコンピュートとAI搭載スイッチングを組み合わせ、統合インフラに標準化する企業を獲得しようとしています。NokiaのInfineraへの計画的な23億ドル買収は、AIデータセンターインターコネクトに不可欠な光学的な深みを拡大します。AristaはSD-WAN機能を強化し段階的な企業シェアを確保するためにVeloCloudを追加しました。これらの動向は、統合されたネットワーキングとAIアナリティクスがネットワーク帯域幅管理ソフトウェア市場における長期的なリーダーシップを決定づけるという確信を裏付けています。

ネットワーク帯域幅管理ソフトウェア業界リーダー

Cisco Systems Inc.

IBM Corporation

NetScout Systems Inc.

SolarWinds Corporation

Broadcom Inc. (CA Technologies)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

企業運用は、受動的な監視から、AI主導の自律型NetOpsへとシフトしており、SD-WAN、Wi-Fi、プライベート5G、クラウド相互接続全体にわたって、テレメトリとインテントベースのポリシーおよび自動修復を組み合わせた帯域幅管理に空白地帯が生まれている。最近の製品動向はこの方向性を裏付けている。2026年5月、HPEはHPE MistおよびHPE Aruba Central向けの自律走行型ネットワーク機能を発表した。2026年6月、CiscoはCisco Cloud Controlを発表し、重要なITインフラの管理と防御を統合した。これらの発表は、組み込み型AIOps、ドメイン横断的なコンテキスト、ワークフロー自動化の水準を引き上げ、帯域幅管理ベンダーに対し、単独のレポート機能だけに注力するのではなく、可観測性やセキュリティオペレーションとのより緊密な統合を促している。

事業者向けおよび業種特化型のユースケースも、従来の企業WAN監視の枠を超えて拡大している。導入済みのDOCSISインフラからより多くの利用可能容量を引き出そうとするブロードバンドプロバイダーの間で、ベンダー非依存の最適化アプローチが注目を集めており、輻輳を定量化し、QoEポリシーを実施し、マルチベンダーネットワーク全体でトラフィックエンジニアリングを調整できるソフトウェアへの需要を後押ししている。特殊な接続環境もソフトウェアオーケストレーション化が進んでいる。ST Engineering iDirectsは2026年3月、グローバルな帯域幅管理機能を備えたマルチベンダー衛星ネットワーク向けのIntuition Foresightを発表し、NETGEARは2026年6月にInsight 10.0をリリースし、中小企業やMSP向けのAI主導管理機能を追加して、クラウド提供型の帯域幅ガバナンスの対象基盤を拡大した。

最近の業界動向

- 2026年7月:DriveNetsは、Broadcom Tomahawk 6(TH6)ASICを搭載した高容量AIファブリックプラットフォーム(2600SLおよび2601S)でAIネットワーキングポートフォリオを拡大し、AIクラスタにおける超大規模な帯域幅需要を対象とした。この更新は、より高スループットなファブリックが、事業者や企業に対し、輻輳を防ぎ大規模な東西トラフィックを管理するために、より厳格なトラフィックの可視性と制御の採用を促していることを裏付けている。

- 2025年7月:HPEは140億米ドルでのJuniper Networks買収を完了し、企業ネットワーキング資産とエッジからクラウドまでのポートフォリオ全体にわたるAI主導型運用能力を統合した。この取引は、帯域幅管理機能がより広範なネットワーク運用プラットフォームに組み込まれる方法に影響を与える、統合型ネットワーキング+AIOpsのロードマップを強化した。

- 2024年6月:SolarWindsは、ハイブリッド環境全体における可視性とトラブルシューティングの改善を目的とした更新でネットワーク監視ポートフォリオを強化した。このリリースは、帯域幅利用率、アプリケーション性能、修復ワークフローを単一の運用ビューに統合する統合型ダッシュボードへの継続的な移行を支えるものであった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、利用可能な帯域幅が適切なユーザーやアプリケーションに割り当てられ、有線・無線ネットワーク全体でサービス品質が一貫して維持されるように、ネットワークトラフィックを監視、制御、最適化するために使用されるソフトウェアを市場の対象とする。

対象範囲の除外:純粋な接続サービス(インターネットアクセス、キャリア伝送)、および帯域幅管理ソフトウェアのライセンスを伴わずに販売される一般的なネットワークハードウェアは除外する。

セグメンテーション概要

- 展開モデル別

- オンプレミス

- クラウド

- 企業規模別

- 中小企業(SME)

- 大企業

- ソリューションタイプ別

- 帯域幅監視・レポーティング

- トラフィックシェーピング/QoS制御

- WAN/インターネットリンク最適化

- SD-WAN帯域幅管理

- その他(ポリシーベース、DPIなど)

- エンドユーザー業種別

- 通信・IT

- BFSI

- ヘルスケア

- 小売・eコマース

- 教育

- 政府・防衛

- 製造業

- その他

- ネットワークタイプ別

- 有線ネットワーク

- 無線・Wi-Fiネットワーク

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南アメリカ

- ブラジル

- アルゼンチン

- その他南アメリカ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- オランダ

- スペイン

- その他ヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

データソース、市場規模の算定、および検証

デスクトップリサーチ

デスクトップリサーチは、事実基盤を確立し、検証できない仮定に基づいてモデルを構築しないようにするために使用された。国際電気通信連合(ITU)、米国FCC、Eurostat、世界銀行などの出典によるITおよび通信の指標など、企業ネットワーキング需要に関連する公開統計や参照点を確認した。

採用ロジックの根拠を固めるために、NISTの出版物、IETFのRFC、トラフィックエンジニアリングのパターン、QoSポリシー手法、輻輳挙動を説明する信頼性の高い大学や査読済みのネットワーキング研究などの出典も使用した。企業の開示資料、年次報告書、投資家向け資料を確認し、製品範囲と収益に関する記述をマッピングし、企業財務および news の有料サブスクリプションを使用して企業活動を追跡した。これらの出典は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開および有料の参照資料も確認された。

一次インタビューおよび調査

一次調査は、デスクトップリサーチだけでは十分に確認できない事項、特に購入者が帯域幅管理ツールを隣接するネットワークソフトウェアとどのように区別しているか、また価格がユーザー数、拠点数、スループットに応じてどのように変動するかを検証するために使用された。APAC、EMEA、アメリカ地域の供給業者、チャネルパートナー、企業のITおよびネットワークチームの組み合わせに聞き取りを行い、最終的な仮定が異なる購買サイクルとネットワーク成熟度レベルを反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):13% | APAC:44% |

| ミドルティア:47% | 機能/部門リーダー:37% | EMEA:37% |

| 小規模プレイヤー:22% | マネージャー:50% | アメリカ:19% |

市場規模算定と予測

規模算定は、企業ネットワーク支出の指標を用いて対象需要プールを再構築し、帯域幅制御とトラフィック可視化が実際に導入されている領域でフィルタリングするトップダウン方式から始まる。ロジックの根拠を保つために役立つ入力には、IPトラフィックの成長、企業のクラウド移行の強度、SD-WANを採用する拠点の割合、Wi-Fiアップグレード(Wi-Fi 6およびWi-Fi 7対応を含む)、ビデオコラボレーションやユニファイドコミュニケーションなどのリアルタイムトラフィックへのミックスシフトが含まれる。

これらの合計値は、サンプル抽出したライセンス価格帯、典型的な契約条件、企業規模別の量に関するチャネルからのフィードバックを含む選択的なボトムアップの近似値によって検証され、ギャップが見られた場合には調整が行われる。予測にあたっては、リモートワークの安定性、エッジコンピューティングの展開、セキュリティポリシーの強化が採用率と更新率にどのように影響するかについての専門家の見解に基づくシナリオ分析を使用した。直接的な量の代替指標が乏しい場合には、保守的な普及率の範囲を適用し、その後の追加のディスカッションを通じて精緻化した。

データ検証と更新サイクル

出力結果は複数のチェックを通じて検証され、個々の仮定が全体の数値を密かに左右しないようにしている。開示資料におけるソフトウェア収益の方向性、採用・製品活動の動向、地域別のIT支出指標といった独立した指標とモデル化された収益を比較し、外れ値を承認前に確認する。

差異が重要な場合には、定義を再確認し、回答者に再度連絡し、通貨およびインフレの処理を再実行して、シリーズが年ごとに一貫性を保つようにする。レポートは毎年更新され、大規模な買収、価格変動、ネットワーク監視要件を変更する規制などの大きな出来事が発生した場合には、臨時の更新が行われる。提供前には最終的なアナリストによる確認が行われ、クライアントは最新の更新版を受け取ることができる。

Mordor Intelligenceによるネットワーク帯域幅管理ソフトウェア市場規模と他の公表推定値との比較

帯域幅管理ソフトウェアの公表市場価値は、各出典が帯域幅管理として何を対象とするか、どの年を基準年とするか、クラウド導入と価格がどの程度速く変化すると仮定するかによって異なって見える場合がある。

単独のネットワーク性能監視スイートは、明確に価格設定された帯域幅制御およびトラフィックシェーピング機能が、算定対象となっている同一製品の価値の一部として販売されている場合を除き、Mordor Intelligenceの対象範囲外である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.21 B (2025) | |

| グローバルコンサルティング会社A | USD 3.80 B (2026) | 関連する性能監視・最適化ツールを取り込んでいるとみられる、より広範なカテゴリーを使用しており、開始年を2026年としているため、採用が増加している場合には見かけ上の規模が押し上げられる可能性がある。 |

| 業界誌出版社B | USD 4.37 B (2030) | より先の年の値を報告しており、将来の数値に積極的なクラウド主導の成長仮定を組み込むことが多く、オンプレミス契約の更新や価格圧縮がどのように扱われているかについての可視性は低い。 |

この表は、タイミングとソフトウェアの定義に何が組み込まれているかが、差異の大部分を説明していることを示している。明確に定められた包含基準、年次で一貫した通貨処理、観測可能なネットワーク導入指標との相互検証によって、結果として得られる価値は、説明可能で再現可能な入力にまで遡ることができる。

レポートで回答される主な質問

ネットワーク帯域幅管理ソフトウェア市場の現在の価値は?

このセクターは2026年に34億1,000万USDに達し、6.29% CAGRで2031年までに46億3,000万USDに成長すると予測されています。

最も成長が早い展開モデルはどれですか?

クラウド展開は、集中管理型のサブスクリプションベースのコントロールプレーンがハードウェアおよびメンテナンスのオーバーヘッドを削減するため、8.14% CAGRで拡大しています。

なぜヘルスケアが最も成長の早い業種なのですか?

テレメディシンの普及、IoT医療機器、および進化するHIPAAセグメンテーション義務が、ヘルスケア支出を6.85% CAGRで推進しています。

中小企業は市場にどのような影響を与えていますか?

中小企業はクラウドネイティブのライセンスとマネージドサービスを通じてエンタープライズグレードの機能を獲得し、このセグメントを6.48% CAGRへと押し上げています。

最終更新日: