異常検知市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.63 十億米ドル |

| 市場規模 (2031) | 16.63 十億米ドル |

| 成長率 (2026 - 2031) | 16.86% CAGR |

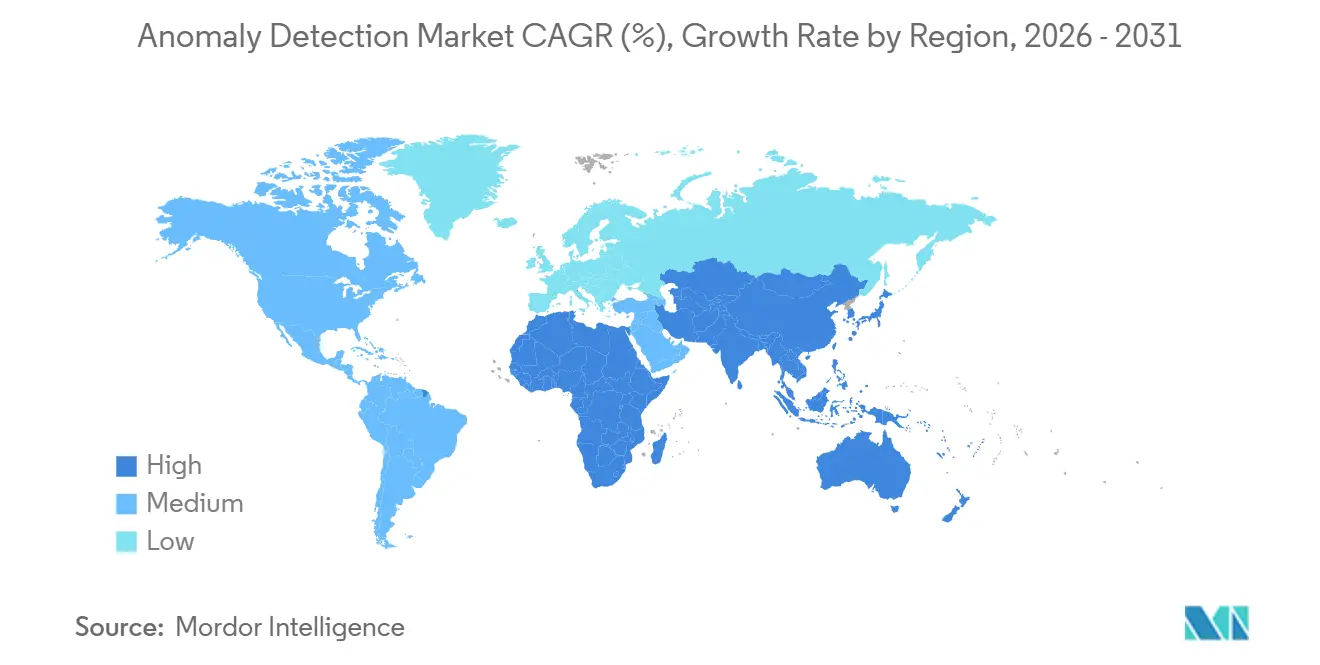

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる異常検知市場分析

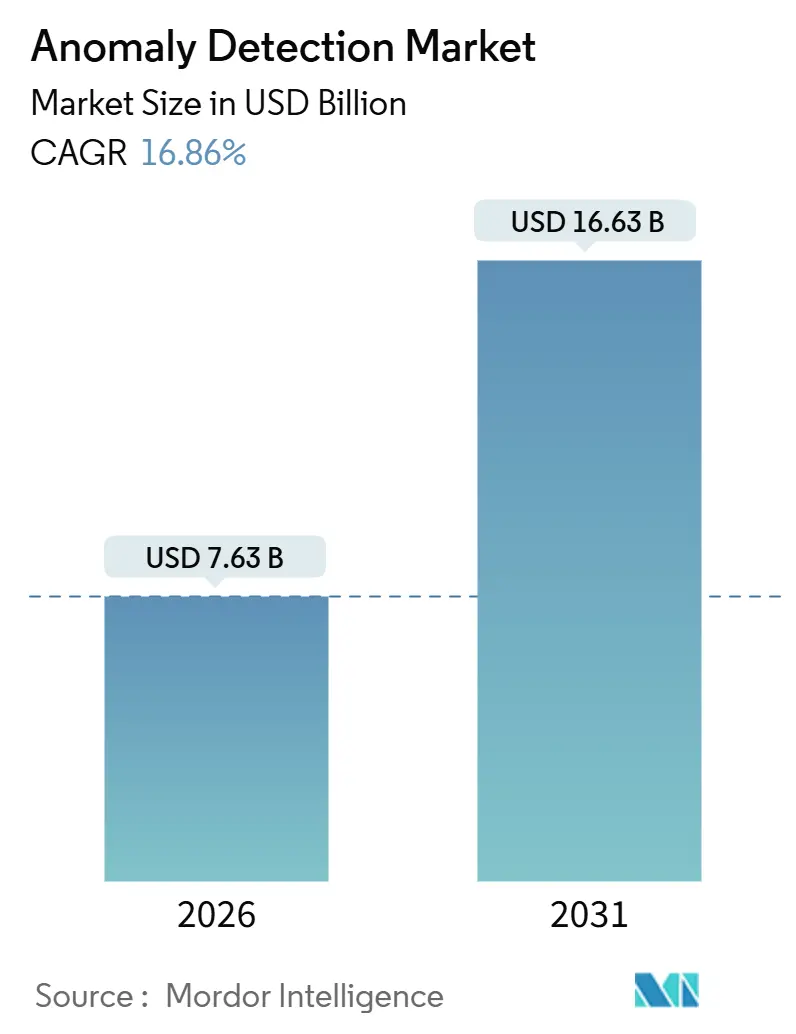

異常検知市場規模は2026年に USD 76億3,000万に達し、2031年までに USD 166億3,000万へ拡大すると予測されており、予測期間中に堅調な16.86%のCAGRをもたらします。この持続的な拡大は、運用技術を標的としたサイバー攻撃の激化、ゼロトラストプログラムへの行動分析の組み込みを義務付ける政府の指令、ならびにデバイス層でミリ秒レイテンシの検知を実現する新しいエッジAIチップの同時的な影響を反映しています。需要はまた、銀行・決済ネットワークにおける不正損失の拡大、スマート工場や都市全体にわたるコネクテッドセンサーの急増、そして企業を自動化されたAI主導の防御へと向かわせる熟練サイバーセキュリティ人材の不足によっても支えられています。クラウドハイパースケーラーが異常検知をバンドルされたプラットフォームサービスへ組み込むにつれて競争の激しさは増しており、スタンドアロンベンダーへの価格圧力が高まる一方、マネージドサービス、プライバシーを保護するフェデレーテッドラーニング、および業界固有のコンテンツライブラリによる差別化が促進されています。

主要レポートのポイント

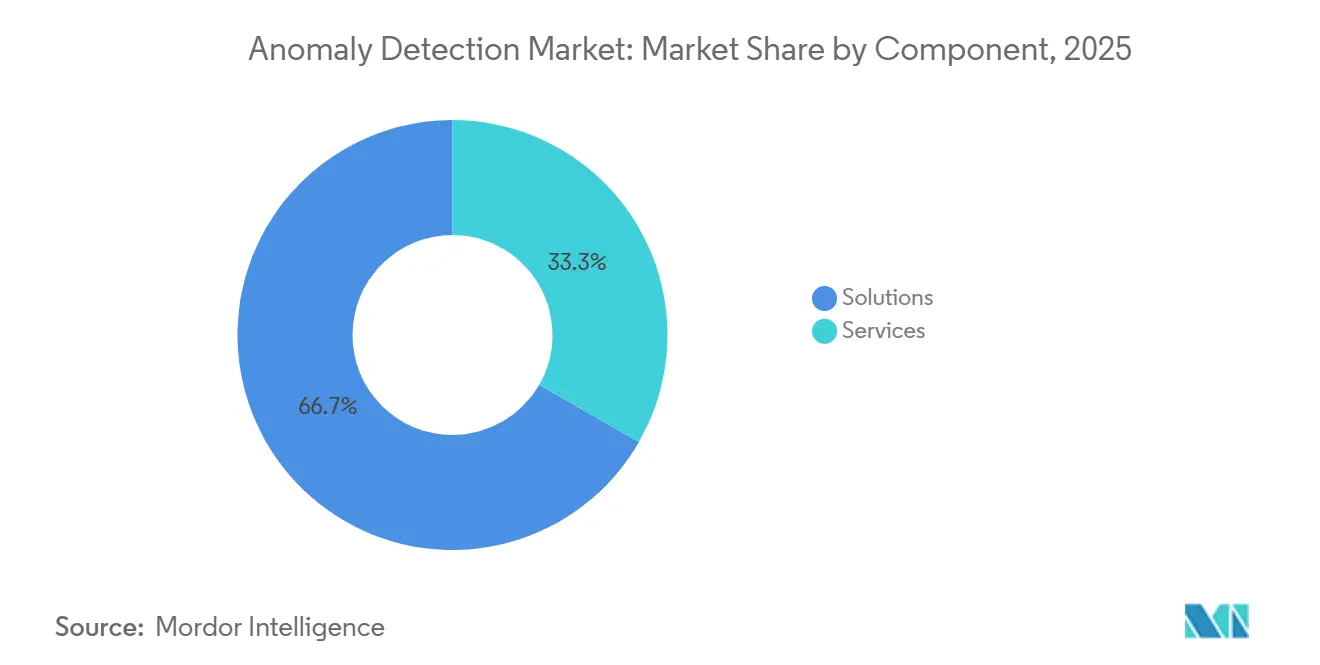

- コンポーネント別では、ソリューションが2025年に66.71%の収益シェアを獲得してリードし、サービスは2031年までに17.11%のCAGRで拡大する見込みです。

- 展開形態別では、クラウドが2025年の異常検知市場シェアの58.91%を占め、ハイブリッドモデルは同期間に17.39%のCAGRで成長する態勢にあります。

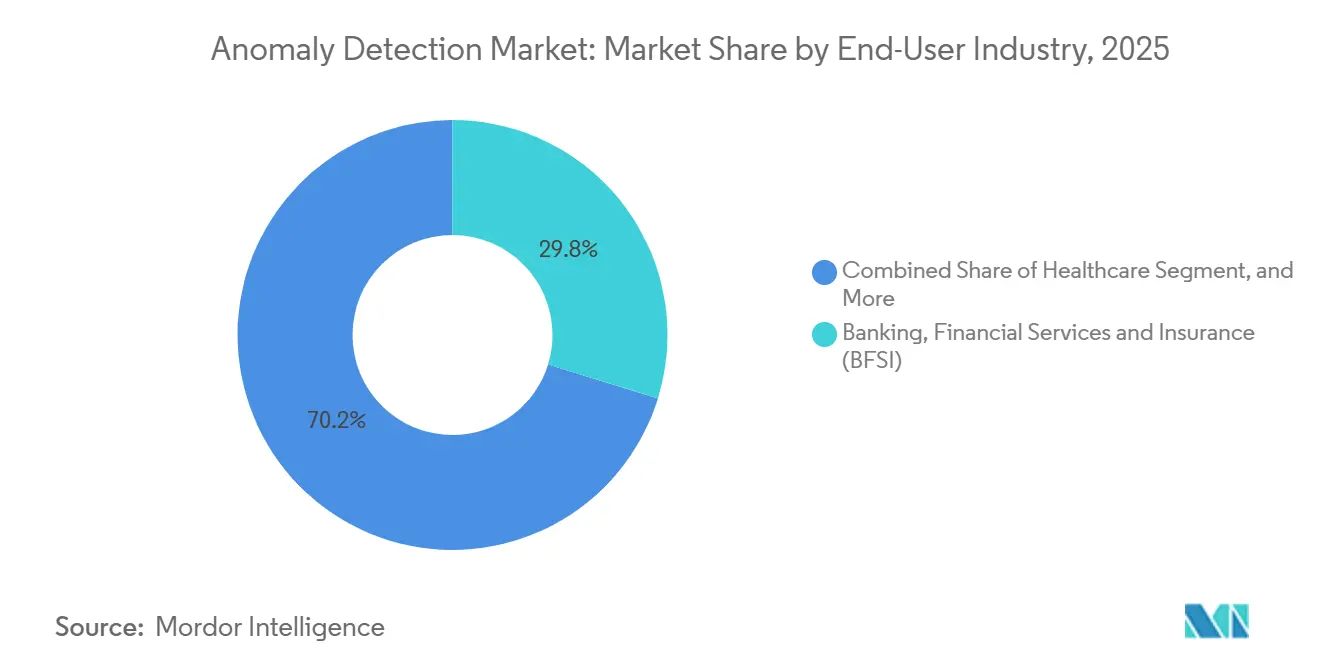

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年に29.78%のシェアを獲得し、ヘルスケアは2031年までに最速の17.93%のCAGRを記録すると予測されています。

- テクノロジー別では、機械学習および人工知能が2025年に47.83%を占め、見通し期間中に17.57%のCAGRを維持すると予測されています。

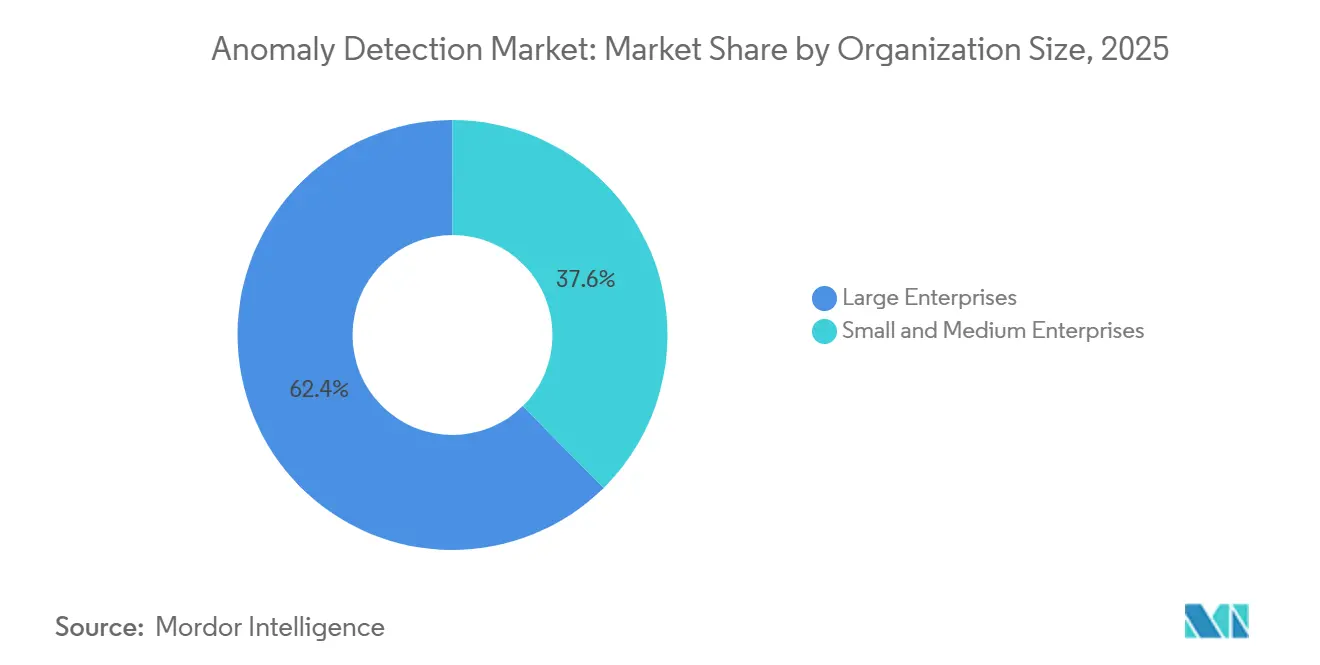

- 組織規模別では、大企業が2025年に62.41%のシェアを保持し、中小企業は2031年までに17.16%のCAGRで前進する見通しです。

- アプリケーション別では、不正検知が2025年に36.77%のシェアでリードし、侵入検知は2031年までに17.89%のCAGRで加速すると予測されています。

- 地域別では、北米が2025年に39.83%のシェアを占め、アジア太平洋地域が予測期間中に最高の17.82%のCAGRを記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

異常検知市場のドライバー影響分析*

| ドライバー | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要インフラを標的とするサイバー攻撃の増加 | +3.2% | 北米および欧州、グローバルへ拡大 | 中期(2〜4年) |

| BFSI全体での不正防止における異常検知の採用拡大 | +2.8% | 北米およびアジア太平洋地域の金融ハブ | 短期(2年以内) |

| 攻撃対象領域を拡大するIoTデバイスの普及 | +2.4% | アジア太平洋地域の製造拠点、北米のスマートシティ | 中期(2〜4年) |

| 自律的なインシデント対応を実現するAIOpsと異常検知の融合 | +2.1% | 北米および欧州のエンタープライズIT資産 | 長期(4年以上) |

| デバイス上でのリアルタイム異常アナリティクスを可能にするエッジAIチップの台頭 | +1.9% | アジア太平洋地域の電子機器サプライチェーン、グローバル自動車セクター | 長期(4年以上) |

| 政府が展開するゼロトラストフレームワークにおける行動モニタリングの義務化 | +2.7% | 米国連邦機関、EU加盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

重要インフラを標的とするサイバー攻撃の増加

サイバー攻撃者は2024年から2025年にかけてITから運用技術へとシフトし、工場フロアネットワークとエンタープライズシステムの融合を悪用しました。米国エネルギー省は2024年に電力会社に対する387件のインシデントを記録しており、これは2023年より41%高く、そのうち68%はシグネチャベースのツールを回避した異常な制御コマンドを含んでいました。[1]米国エネルギー省、「エネルギーセクターのサイバーインシデント報告」、DOE、energy.govその後の運輸保安局からの指令は、パイプライン事業者に継続的な異常監視の展開を義務付け、エアギャップ防御に歴史的に依存してきたセクターでの採用を加速させています。IEC 62443の改訂ガイダンスは、レガシーコントローラへのパッチ適用が現実的でない場合の補完的制御として異常検知を位置付け、機器のライフサイクルが20年を超える公益事業や製造業における新たなプロジェクトを推進しています。

BFSIにおける不正防止への異常検知の採用拡大

即時決済スキームとオープンバンキングAPIが不正の対象領域を拡大し、銀行はデバイス、ジオロケーション、および取引速度の逸脱を検知する行動分析を採用するようになりました。FedNowサービスは2025年に USD 450億相当の7,400万件の取引を処理し、その不可逆性が金融機関のリスク許容度を高めました。[2]連邦準備制度理事会、「2025年決済不正調査」、連邦準備制度、federalreserve.govJPMorgan Chaseは2025年に不正防止テクノロジーに USD 21億を支出し、異常検知アルゴリズムの導入後に誤検知が34%減少したと報告しています。欧州の改正決済サービス指令は、リアルタイムリスクスコアリングによる強力な顧客認証を義務付け、異常検知をコアバンキングプラットフォームにさらに組み込んでいます。

攻撃対象領域を拡大するIoTデバイスの普及

コネクテッドデバイスのグローバル設置ベースは2025年に167億台に達し、そのうち43%が産業・スマートシティ環境に存在しています。多くのセンサーは従来のセキュリティエージェントをホストするための演算能力やメモリを欠いているため、ネットワークレベルの異常検知が侵害されたエンドポイントからの異常なトラフィックを検知する役割を担っています。SiemensはMindSphere IoTプラットフォームにこのようなアナリティクスを統合し、2025年における自動車組立ラインでの計画外ダウンタイムが28%削減されたと報告しています。[3]Siemens AG、「2025年アニュアルレポート」、Siemens、siemens.com米国連邦調達ガイダンスは現在、IoTデバイスのベースライン要件として継続的モニタリングを列挙しており、防衛および公共部門のフリート全体での採用を促進しています。

自律的なインシデント対応を実現するAIOpsと異常検知の融合

広大なハイブリッドクラウド資産を管理する企業はアラート疲労に直面しており、レガシーSIEMは毎日数千件のイベントを生成しています。AIOpsプラットフォームは異常検知を組み込み、影響を受けるワークロードを自動的に分離し、設定ミスをロールバックします。Ciscoは、このような統合ワークフローを使用している組織が2025年に平均修復時間を62%短縮したと報告しています。このアプローチは、一時的なコンテナが攻撃者に静的ポリシーを回避する足がかりを与えるKubernetesクラスターに特に有効です。Red HatのOpenShift 4.15リリースは、システムコールにおけるマイクロ秒レベルの異常を表面化するためにeBPFフックを実装し、境界防御からランタイム保護への移行を強化しました。

異常検知市場の抑制要因影響分析*

| 制約要因 | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有料ライセンスの採用を抑制する堅牢なオープンソース異常検知ライブラリの利用可能性 | -1.8% | グローバル、開発者中心のSMEセグメント | 短期(2年以内) |

| モデルのチューニングが可能な熟練データサイエンティストの不足 | -2.3% | 新興市場および世界中の中規模企業 | 中期(2〜4年) |

| メンテナンスコストを増加させる動的データ環境におけるモデルドリフト | -1.6% | クラウドネイティブな金融・取引会社 | 長期(4年以上) |

| 行動分析のための高粒度データへのアクセスを制限するプライバシー規制 | -1.4% | GDPRに基づくEU、CCPAに基づくカリフォルニア州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

有料ライセンスの採用を抑制する堅牢なオープンソース異常検知ライブラリの利用可能性

PyODやAlibi Detectなどの本番対応フレームワークは幅広い開発者の支持を集め、PyODは2025年12月までに8,200以上のGitHubスターを超えました。予算が限られた小規模企業は、特にパフォーマンスモニタリングや予知保全のためにこれらのツールを選択するようになっています。オープンソースはエンタープライズサポートやコンプライアンス認証を欠いていますが、コミュニティの貢献が独自機能に追いつき、市場の低価格帯でベンダーの価格設定を圧縮しています。2024年に開始されたLinux FoundationのAdversarial Robustness Toolboxは、ベースラインの異常検知をさらにコモディティ化し、ライセンス収益に下方圧力をかけています。

モデルのチューニングが可能な熟練データサイエンティストの不足

本番環境への異常検知の展開には、特徴量エンジニアリングと継続的な再トレーニングの専門知識が必要です。米国労働統計局は、2023年から2033年の間にデータサイエンティストの需要が36%増加すると予測しており、供給を上回り、2025年の中央値給与は USD 142,000に達しています。中規模企業はハイパースケーラーや銀行が提供する報酬パッケージに対抗するのに苦労しており、誤検知が過剰に発生するチューニング不足のモデルを生み出し、アナリストの信頼を損なっています。マネージドセキュリティプロバイダーはギャップを埋める助けとなりますが、ヘルスケアや防衛などの規制されたセクターではレイテンシとデータ主権の問題が生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

異常検知市場セグメント分析

コンポーネント別:

モデルの複雑さが社内の専門知識を超えるにつれてサービスが拡大ソリューションは2025年に66.71%のシェアで異常検知市場を支配しており、クラウドおよびオンプレミス環境全体にわたるネットワーク行動アナリティクスとユーザー行動アナリティクスの広範な展開を反映しています。しかし、組織がアルゴリズムの微調整、セキュリティオーケストレーションおよびレスポンスプレイブックへの出力の統合、ならびにモデルドリフトへの対処のために外部の専門知識を求めるにつれて、サービス収益は2031年までに17.11%のCAGRで増加しています。プロフェッショナルサービスはプラットフォームベンダーにとって戦略的な収益源となり、Splunkは2025年のサービス部門で前年比22%の成長を記録しました。マネージドサービスはセキュリティオペレーションセンターを持たない中小企業に訴求し、サブスクリプションベースで24時間365日のモニタリングを提供しています。

運用サポートへの需要はモデルの複雑さの増大から生じています。トランスフォーマーベースの検知器は、進化するトラフィックパターンに対応するためにドメイン固有の特徴量エンジニアリング、ハイパーパラメータチューニング、および定期的な再トレーニングを必要とします。企業は初期のソフトウェア購入と継続的なアドバイザリー契約を束ねることが増えており、契約総額に占めるサービスの重要性を高めています。このトレンドは、認定された人材と成果ベースのサービスレベルアグリーメントを提供できるベンダーを有利にし、顧客がコアビジネスの優先事項に集中できるようにしながら定期的な収益を確保します。

展開形態別:

ハイブリッドアーキテクチャがコンプライアンスとスケーラビリティのバランスを取るクラウド展開は、弾力的なコンピューティングがペタバイト規模のモデルトレーニングを可能にするため、2025年の異常検知市場シェアの58.91%を占めました。しかし、機密性の高いテレメトリーをオンプレミスで保持しなければならない規制産業の間では、17.39%のCAGRで拡大するハイブリッドアーキテクチャがデフォルトとして台頭しています。EUのデジタル運用レジリエンス法は、クラウドベンダーが障害を起こした場合でも継続性を確保するよう金融会社に義務付けており、推論エンジンがローカルアプライアンスで動作し、集約された特徴量がモデル開発のためにクラウドへ送信される展開を促進しています。

このパターンは、クラウドスケールの学習を活用しながら生データの外部転送を排除することでレイテンシとコストを最適化します。高周波センサーキャッシュを持つメーカーは工場内に運用データを保持し、地域のクラウドゾーンでモデルをトレーニングし、圧縮された重みをエッジゲートウェイへとプッシュバックします。このようなワークフローは、パブリッククラウドのみで利用可能な高度なAIフレームワークへのアクセスを維持しながら、インド、ドイツ、およびカナダのデータ主権法への準拠を支援します。

エンドユーザー産業別:

規制とランサムウェアによって推進されるヘルスケアの加速BFSIは2025年の異常検知市場において29.78%という最大シェアを維持しており、エスカレートする不正行為、マネーロンダリング防止の精査、およびオープンバンキングへのエクスポージャーによって推進されています。ヘルスケアは17.93%のCAGRで最も急成長しているバーティカルです。ランサムウェアが2024年に米国の46の病院で患者記録を暗号化し、電子医療記録アクセスのリアルタイムモニタリングを要求するHIPAAセキュリティルールの改正が厳格化されました。医療提供者はユーザー行動アナリティクスを採用して内部不正を抑制し、データ流出を未然に防ぎ、臨床ワークフローに精通したベンダーに相当な機会を生み出しています。

製造業は予知保全に異常検知を活用し、機械の差し迫った故障を示すセンサーテレメトリーを検知します。政府・防衛機関は機密ネットワーク上の内部脅威を検知するために高保証の展開を採用し、小売・電子商取引企業は2025年のPCI-DSS 4.0施行に先立って決済不正とクレデンシャルスタッフィングに注力しています。スマートビルディング、コネクテッドビークル、エネルギーグリッドがITと運用技術を融合させるにつれて、早期警告のための行動分析を必要とする統一された脅威対象領域が生まれ、産業横断的な需要が拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能です

テクノロジー別:

精度向上を反映した機械学習の優位性機械学習および人工知能テクノロジーは2025年の収益の47.83%を占め、統計的手法を上回る17.57%のCAGRで成長すると予測されています。トランスフォーマーアーキテクチャは高次元の時系列分析に優れており、季節変動するベースラインの微妙な逸脱を検知します。GoogleのVertex AI異常検知モデルは2025年のベンチマークデータセットで94%の精度を達成し、エンタープライズレベルの精度を実証しました。

統計的手法は、組み込みコントローラのようなコンピューティングやメモリの制約がモデルサイズを制限する場合に依然として有効です。ビッグデータプラットフォームはIoTおよびクラウドログからマルチテラビットのパイプラインを取り込んでトレーニングクラスターに供給し、説明可能なAIはIEEE 2830-2021標準に基づく安全クリティカルセクターが求める透明性を追加します。ベンダーは因果分析とナラティブサマリーを統合してアナリストがアラートを迅速に検証できるよう支援し、疲労を軽減して少人数のセキュリティチームが高リスクの逸脱を優先できるようにしています。

組織規模別:

マネージドサービスと消費型価格設定によって推進されるSMEの成長大企業は潤沢な予算と24時間365日のセキュリティオペレーションセンターを持つことから、2025年の異常検知市場シェアの62.41%を保持しました。中小企業はマネージド検知・対応プロバイダーの消費ベースの価格設定モデルによって17.16%のCAGRで採用が進み、格差を縮めています。Cisco SecureXは異常検知、脅威インテリジェンス、およびインシデント対応をユーザーごとのサブスクリプションのもとで束ね、500名未満の従業員を持つ企業が設備投資なしにエンタープライズグレードの防御にアクセスできるようにしています。

米国中小企業庁は、2024年のサイバー攻撃の43%が中小企業を標的にしていたが、継続的なモニタリングを実施していたのはわずか14%であったと指摘しました。クラウド提供のアナリティクスとリモートSOCサービスが採用を民主化していますが、データ主権とレイテンシの考慮から、金融・ヘルスケア分野の一部のSMEは重要なテレメトリーをオンプレミスで維持することを選択しており、ハイブリッドサービスモデルを支持しています。

アプリケーション別:

プロアクティブな脅威ハンティングを反映した侵入検知の急増不正検知は2025年に36.77%の市場シェアでリードしていますが、組織が偵察段階や侵害後ではなく攻撃者を早期に捕捉する脅威ハンティング手法を採用するにつれて、侵入検知は17.89%のCAGRで加速しています。検知をMITRE ATT&CKテクニックと整合させることで、アナリストは異常なプロセス実行、ラテラルムーブメント、および権限昇格を一貫した攻撃ストーリーに関連付けることができます。

障害検知は製造業の予知保全をサポートし、データ流出アナリティクスは製薬・半導体分野の知的財産を保護します。地政学的緊張とハイブリッドワークがリスク境界を拡大するにつれて、サプライチェーンモニタリングと内部脅威プログラムが新興アプリケーションを構成しています。米国国家安全保障局の2024年の勧告は、連邦システムにおける内部脅威軽減のための推奨される主要制御として異常検知を位置付けました。

地域分析

北米異常検知市場

北米は2025年の異常検知市場シェアの39.83%を占め、厳格な侵害通知法と成熟した脅威インテリジェンスネットワークによって牽引されています。米国連邦機関は、2026会計年度までにOMB覚書22-09に従い行動分析を導入しなければなりません。カナダの改正プライバシー法は金融サービスおよびヘルスケアプロバイダーに同様の義務を課しており、国内需要を拡大しています。

アジア太平洋異常検知市場

アジア太平洋地域は17.82%のCAGRで最も急成長している地域です。中国の2024年サイバーセキュリティ法改正は、重要情報インフラ事業者に異常検知システムの導入を義務付けており、インドのデジタル個人データ保護法は越境移転に対する行動監視を義務付けています。日本の経済産業省は、自動車および電子機器工場における異常検知の活用を推奨するコネクテッド産業ガイドラインを発行しました。韓国のプライバシー規制当局は、不十分な監視を理由に2025年中に610万米ドルの罰金を科し、通信および電子商取引における幅広い導入を促進しました。

欧州異常検知市場

欧州は強力なプライバシー保護とサイバーレジリエンス義務の強化のバランスを取っています。NIS2は重要サービス事業者に継続的な監視の構築を求めていますが、GDPRのデータ最小化原則が詳細な行動ログへのアクセスを制限しており、オンプレミスよび連合学習モデルの開発を促進しています。ドイツのBSIガイドラインは、レガシー産業用コントローラーの補完的制御として異常検知を認定しており、化学および自動車クラスターでの導入を後押ししています。英国国家サイバーセキュリティセンターは、2025年までに大企業の68%が異常検知を導入したと報告しており、2024年の54%から増加しています。

中東・アフリカおよび南米異常検知市場

中東・アフリカおよび南米は、国家サイバーセキュリティ戦略に結びついた新興需要の拠点を形成しています。アラブ首長国連邦およびサウジアラビアは重要インフラに対する継続的な監視を義務付けており、エネルギーおよび輸送分野のプロジェクトを加速させています。ブラジルのデータ保護当局は2024年に、不正アクセス検知のための行動分析を支持するガイダンスを公表し、銀行およびヘルスケア分野への導入を促進しました。

競合状況

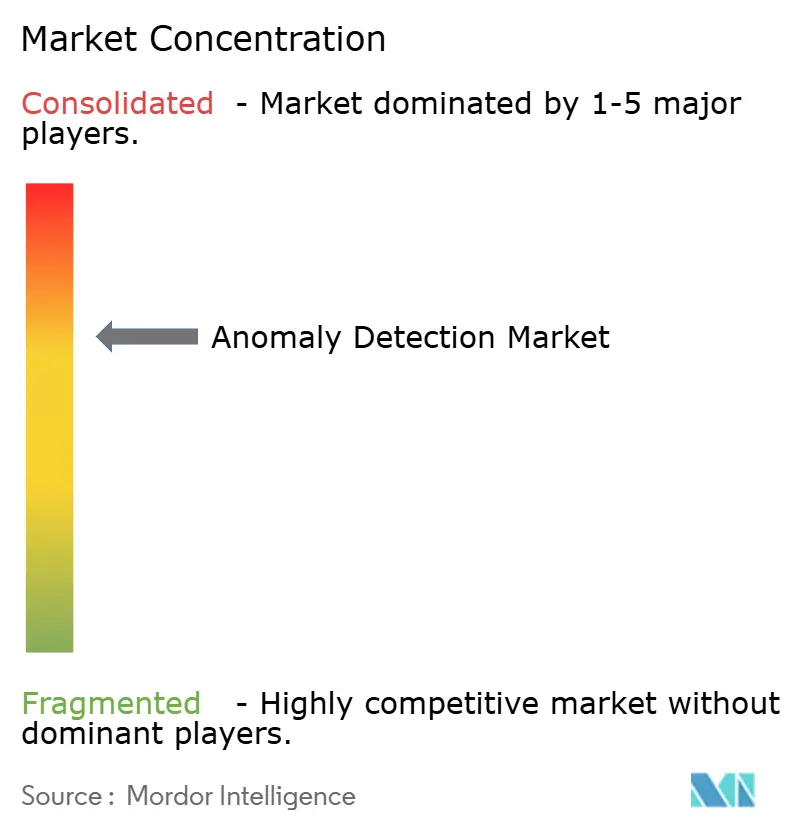

異常検知市場は中程度に断片化されています。クラウドハイパースケーラーのAmazon Web Services、Microsoft、およびGoogleは異常検知をインフラセキュリティスイートに組み込み、規模の経済を活用して専門ベンダーへの価格圧力をかけています。IBM、Cisco、Broadcomなどの従来型セキュリティサプライヤーは、既存のベンダー関係を持つ企業を獲得するためにSIEMおよびネットワークモニタリングスタックに行動分析を統合しています。

Splunk、Darktrace、Securonixなどのスペシャリストは、高度なアルゴリズム、バーティカル向けコンテンツパック、およびマネージド検知・対応サービスによって差別化を図っています。オープンソースライブラリがベースライン機能をコモディティ化しており、ベンダーは説明可能性、ローコードカスタマイズ、およびプライバシーを保護するフェデレーテッドラーニングで革新することを余儀なくされています。IBMの2024年における分散型モデルトレーニングに関する特許は、このプライバシー中心のアーキテクチャへの転換を例示しています。

合併・買収が競合の再編を激化させています。2025年9月のCiscoによるSplunkの USD 280億での買収は、深いセキュリティテレメトリーとネットワーク可視性を統合し、MicrosoftのSecurity Copilotは大規模言語モデルの説明を異常検知の知見に重ね合わせています。エッジAIスタートアップは、クラウド依存を削減する軽量な推論エンジンで自動車および産業IoTを標的としています。これらの動きは総じて、価値が検知アルゴリズムから統合された自動化レスポンスおよびレギュラトリーコンプライアンスへとシフトしている市場を浮き彫りにしています。

異常検知産業リーダー

IBM Corporation

Cisco Systems Inc.

Microsoft Corporation

Broadcom Inc.

SAS Institute Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた異常検知市場の企業

- IBM Corporation

- Cisco Systems Inc.

- Microsoft Corporation

- Splunk Inc.

- Broadcom Inc.

- SAS Institute Inc.

- Trend Micro Incorporated

- Wipro Limited

- Verint Systems Inc.

- Guardian Analytics Inc.

- Securonix Inc.

- Gurucul Solutions, LLC

- Anodot Ltd.

- Happiest Minds Technologies Pvt. Ltd.

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- Google LLC

- Amazon Web Services Inc.

- Rapid7 Inc.

- Micro Focus International plc

- LogRhythm Inc.

異常検知市場における最近の業界動向

- 2025年10月:Microsoftは大規模言語モデルと行動分析を組み合わせて根本原因のトリアージを加速するSecurity Copilotの異常検知アップデートをリリースしました。

- 2025年9月:CiscoはSplunkの USD 280億での買収を完了し、Splunk Enterprise SecurityとCisco Talosの脅威インテリジェンスフィードの迅速な統合を約束しました。

- 2025年8月:Amazon Web ServicesはS3向けGuardDuty マルウェアプロテクションを導入し、機械学習ベースの異常検知とクラウドオブジェクトストレージのシグネチャスキャンを組み合わせました。

- 2025年7月:IBMはマルチクラウド環境におけるデータ主権要件を満たすためにフェデレーテッドユーザー行動アナリティクスでQRadar SIEMを強化しました。

グローバル異常検知市場レポートのスコープ

異常検知市場レポートは、コンポーネント(ソリューション、サービス)、展開形態(オンプレミス、クラウド、ハイブリッド)、エンドユーザー産業(銀行・金融サービス・保険(BFSI)、製造業、ヘルスケア、ITおよびテレコミュニケーション、政府・防衛、小売・電子商取引)、テクノロジー(機械学習および人工知能、ビッグデータアナリティクス、データマイニングおよびビジネスインテリジェンス、統計的手法)、組織規模(中小企業、大企業)、アプリケーション(不正検知、侵入検知、障害検知・モニタリング、データ流出検知、その他のアプリケーション)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

セグメンテーションの概要

| ソリューション | ネットワーク行動異常検知 |

| ユーザー行動異常検知 | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 銀行・金融サービス・保険(BFSI) |

| 製造業 |

| ヘルスケア |

| ITおよびテレコミュニケーション |

| 政府・防衛 |

| 小売・電子商取引 |

| 機械学習および人工知能 |

| ビッグデータアナリティクス |

| データマイニングおよびビジネスインテリジェンス |

| 統計的手法 |

| 中小企業 |

| 大企業 |

| 不正検知 |

| 侵入検知 |

| 障害検知・モニタリング |

| データ流出検知 |

| その他のアプリケーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ソリューション | ネットワーク行動異常検知 | |

| ユーザー行動異常検知 | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| 製造業 | |||

| ヘルスケア | |||

| ITおよびテレコミュニケーション | |||

| 政府・防衛 | |||

| 小売・電子商取引 | |||

| テクノロジー別 | 機械学習および人工知能 | ||

| ビッグデータアナリティクス | |||

| データマイニングおよびビジネスインテリジェンス | |||

| 統計的手法 | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| アプリケーション別 | 不正検知 | ||

| 侵入検知 | |||

| 障害検知・モニタリング | |||

| データ流出検知 | |||

| その他のアプリケーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主な質問

2031年における異常検知市場の予測値はいくらですか?

異常検知市場は2031年までに USD 166億3,000万に達すると予測されており、16.86%のCAGRを反映しています。

最も急成長しているエンドユーザーセクターはどれですか?

ヘルスケアはランサムウェアの圧力とHIPAAモニタリング義務の強化により、17.93%のCAGRで成長をリードしています。

ハイブリッド展開が普及しているのはなぜですか?

ハイブリッドモデルは、モデルトレーニングにクラウドリソースを活用しながら生テレメトリーをオンプレミスで保持することでデータ主権規則を満たし、17.39%のCAGRをもたらします。

SMEは限られた予算にもかかわらずどのように異常検知を採用していますか?

マネージド検知・対応プロバイダーがサブスクリプション価格を提供して初期費用を削減し、SMEの採用を17.16%のCAGRで推進しています。

侵入検知アプリケーションの急増を推進しているのは何ですか?

組織はMITRE ATT&CKと整合したアナリティクスによるプロアクティブな脅威ハンティングへと移行しており、侵入検知を17.89%のCAGRへと押し上げています。

最も急成長が見込まれる地域はどこですか?

アジア太平洋地域は中国、インド、日本における新しいサイバーセキュリティ規制によって推進され、17.82%のCAGRで拡大する見通しです。

最終更新日: