ポーランド半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

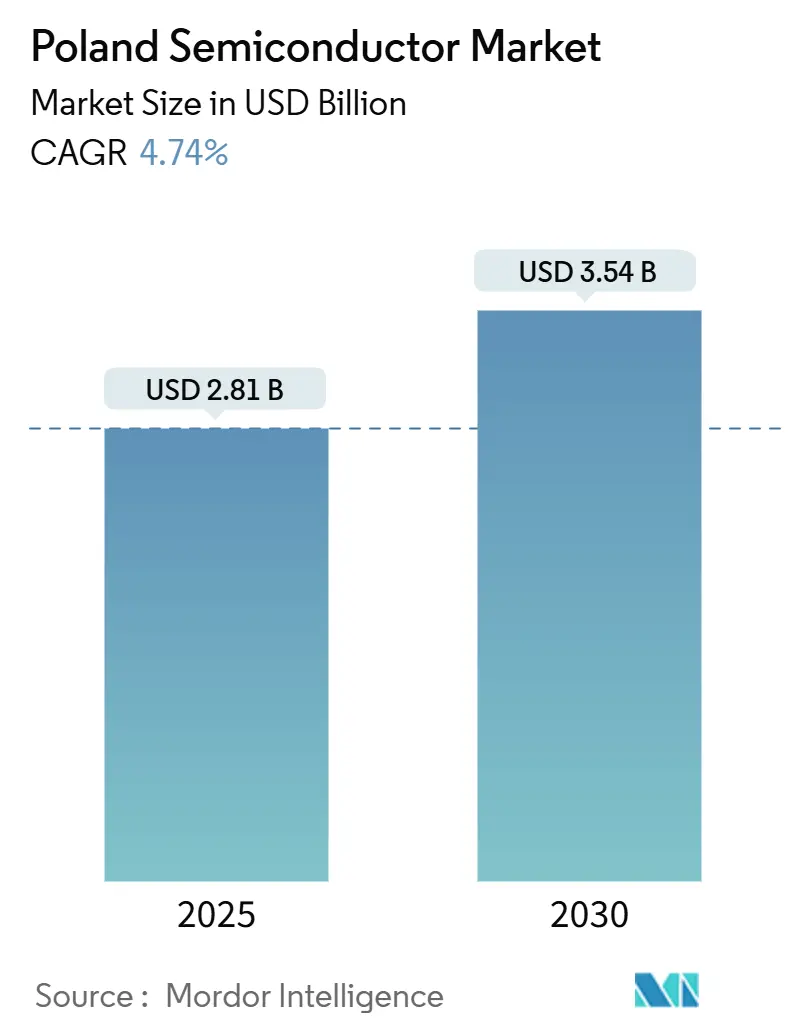

| 市場規模 (2025) | 2.81 十億米ドル |

| 市場規模 (2030) | 3.54 十億米ドル |

| 成長率 (2025 - 2030) | 4.74% CAGR |

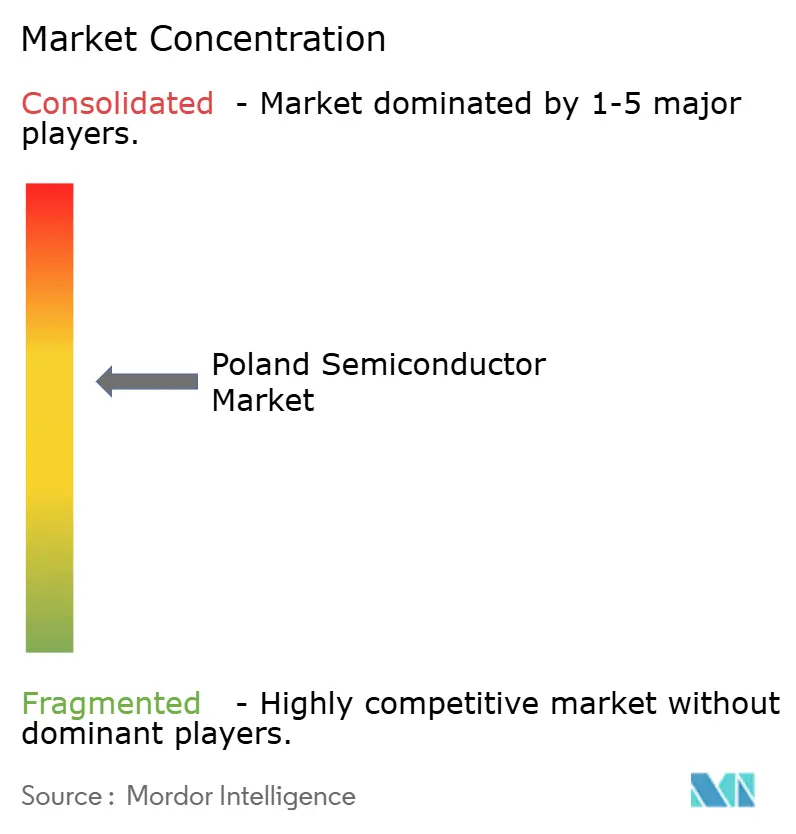

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド半導体市場分析

ポーランド半導体市場規模は2025年に28億1,000万米ドルとなり、2030年までに35億4,000万米ドルに達する軌道にあり、予測期間中の年平均成長率は4.74%となります。この成長は、欧州連合がEURチップス法800億ユーロを通じて世界のチップ生産能力の20%を取り戻すという野心と一致しており、ポーランド半導体市場をヨーロッパのサプライチェーン主権アジェンダの中心的な柱として位置づけています。電気自動車パワートレインからの旺盛な国内需要、先進運転支援要件の急増、およびインダストリー4.0の採用加速が、集積回路ベンダーに高付加価値の機会を生み出し続けています。一方、手厚い国家補助パッケージと有利な再生可能エネルギーコスト基盤が、資本集約型の製造およびR&Dプロジェクトに対するポーランドの魅力を高めています。地政学的安定性、ドイツのシリコンハブへの近接性、および成熟しつつある人材プールが、多国籍企業に従来のアジア拠点を超えた重要な活動のローカライズを促しています。

主要レポートのポイント

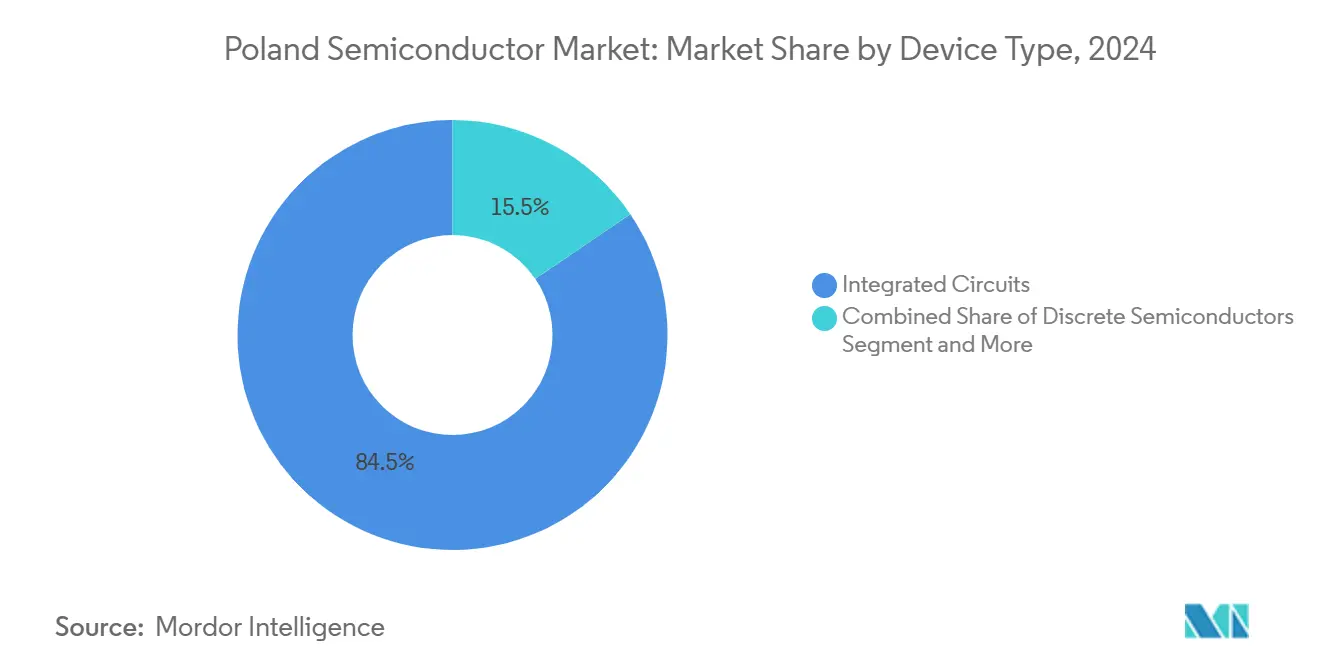

- デバイスタイプ別では、集積回路が2024年のポーランド半導体市場シェアの84.5%を占め、センサーおよびMEMSセグメントが2030年にかけて最も速い6.3%の年平均成長率を記録すると予測されています。

- ビジネスモデル別では、IDMが2024年のポーランド半導体市場規模の61.3%のシェアを占め、デザイン/ファブレスベンダーは2030年にかけて5.6%の年平均成長率で成長すると予測されています。

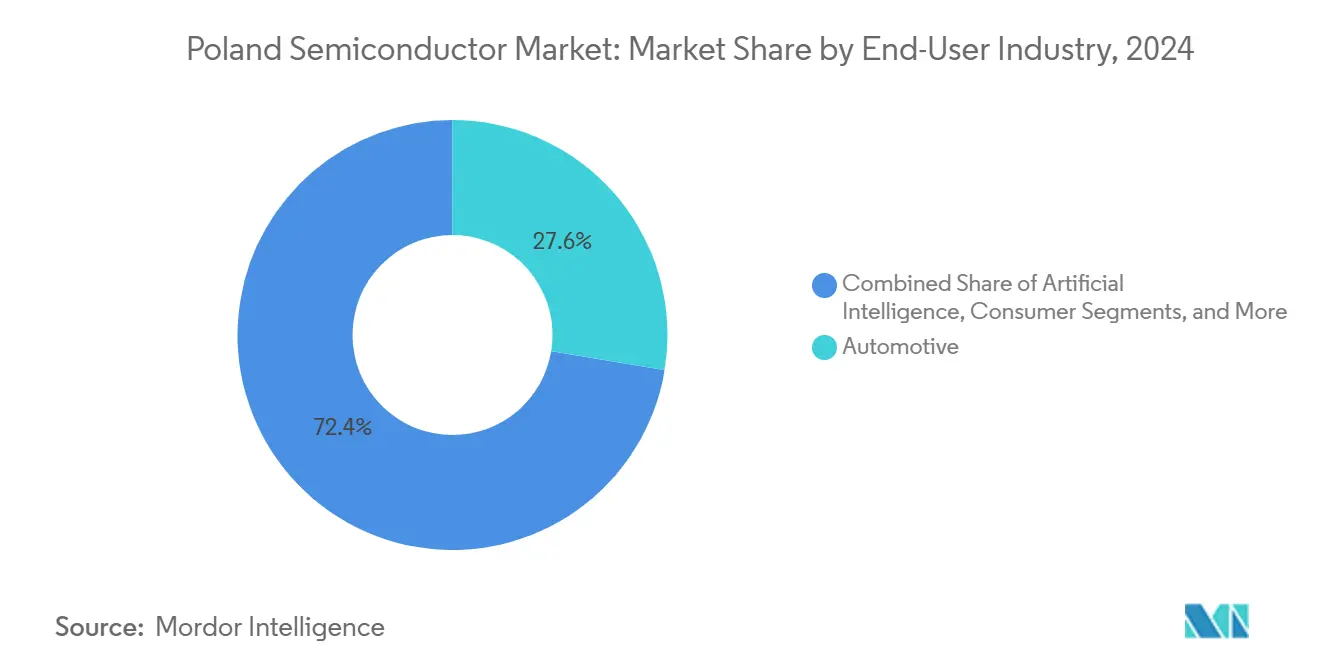

- エンドユーザー産業別では、自動車が2024年のポーランド半導体市場規模の27.61%のシェアを占め、人工知能の導入は2030年にかけて6.5%の年平均成長率で拡大すると予測されています。

ポーランド半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EVおよびADAS主導のパワー半導体需要の急増 | +1.2% | シレジアおよびポメラニア地域に集中した全国規模 | 中期(2〜4年) |

| EUチップス法補助金および国家インセンティブスキーム | +0.8% | EU全体の取り組みと整合した全国規模 | 長期(4年以上) |

| ポーランドの工場における産業用IoT(インダストリー4.0)の普及 | +0.6% | 製造拠点で最も強い全国規模 | 中期(2〜4年) |

| ポーランドにおけるグローバル半導体R&Dセンターの拡大 | +0.5% | 主要都市に集中した全国規模 | 長期(4年以上) |

| 防衛・宇宙向けフォトニクスセンサーの専門化 | +0.3% | 防衛セクターに焦点を当てた全国規模 | 長期(4年以上) |

| 将来のファブに対する再生可能エネルギーコスト優位性 | +0.4% | 特に風力資源が豊富な地域の全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVおよびADAS主導のパワー半導体需要の急増

ポーランドの電動モビリティへの移行により、車両1台あたりの半導体搭載数が従来型自動車の700個から電池式電気自動車の約3,000個へと増加し、ポーランド半導体市場をその歴史的な軌道をはるかに超えた水準へと押し上げています。2022年に397億ユーロ相当の輸出が生み出した地元サプライヤー基盤は、パワーマネジメントIC、バッテリーマネジメントASIC、および高電圧ディスクリートを大規模に消費しています。[1]PAIH、「ポーランドへの投資」、paih.gov.pl 政府は2025年までに100万台のEVを普及させ、公共充電ポイントを2030年までに5,000か所から100,000か所に拡大する計画を立てており、チップメーカーに予測可能なパイプラインの可視性を提供しています。EUの一般安全規制に基づく先進運転支援義務化により、すべての車両プラットフォームにレーダー、LiDAR、およびセンサーフュージョン用シリコンが追加され、総アドレス可能需要が拡大しています。ポーランドのコスト競争力のある再生可能エネルギーミックスはファブの運営費を低減し、パワー半導体バックエンド施設に対するポーランドの魅力を強化しています。その結果、自動車OEMはIDMと地元ファブレスハウスの両方と長期的なシリコン調達契約を追求しており、ポーランド半導体市場の競争上の優位性を深めています。

EUチップス法補助金および国家インセンティブスキーム

欧州委員会の2023年における81億ユーロのIPCEI承認は、レジリエンスとイノベーションに不可欠なプロジェクトを支援する資金調達構造を正式化しました。[2]欧州委員会、「IPCEIマイクロエレクトロニクスII」、ec.europa.eu ポーランドの取り分—Intelのその後キャンセルされた施設向けに確保された74億ズウォティ(19億米ドル)のパッケージに示されるように—は、大規模な半導体資産に対する執行リスクを政府が吸収する準備があることを示しています。2025年3月に9つのEU加盟国間で形成された430億ユーロのセミコン連合は、フロンティアノードR&Dおよび特殊プロセスの展開リスクを軽減する地域全体の財政的安全網を追加します。国内の枠組みは現在、税制優遇措置、設備投資補助金、および労働力訓練補助金を単一窓口承認にまとめ、投資リードタイムを短縮しています。これらの措置は構造的な成長レバーとして機能し、資本流入を増幅させ、ポーランド半導体市場を強化しています。

ポーランドの工場における産業用IoT(インダストリー4.0)の普及

製造業はポーランドのGDPの約20%を占めており、最近の政策努力は生産ラインをデジタル化するR&Dに1,636億ズウォティを投入しています。金属、化学、食品加工の早期採用者は二桁の品質改善を報告しており、エッジAIコントローラー、セキュアマイクロコントローラー、および低消費電力センサーアレイの投資回収モデルを検証しています。西欧の同業他社と競争する必要性に駆られ、工場管理者はマシンあたりの半導体搭載量が多いモジュール式自動化プラットフォームへの標準化を進めています。サプライヤーとサービスプロバイダーがスマートファクトリーエコシステムに接続するためにポートフォリオを改修するにつれてネットワーク効果が生まれ、ポーランド半導体市場のアドレス可能な基盤が拡大しています。一方、エネルギー効率に関する規制インセンティブが改修プログラムを加速させ、少なくとも1つの設備ライフサイクルにわたって新しいシリコンソケットを固定しています。

ポーランドにおけるグローバル半導体R&Dセンターの拡大

多国籍企業はポーランドの年間8万人以上のSTEM卒業生とコスト競争力のある給与水準を活用して、高付加価値の自動車プロセッサー、RFフロントエンド、およびフォトニクスセンサーを設計するエンジニアリングキャンパスを設立しています。NXPの10億ユーロの欧州投資銀行ローンは、ポーランドを含む5か国にわたってR&D支出を具体的に配分しており、地元の能力の深さに対する機関の信頼を示しています。台湾のUSIとMediaTekの拡大はヘテロジニアス統合のノウハウを追加し、アジアのプロセスリーダーシップと欧州のシステム要件の間の相互交流を促進しています。ウカシェヴィチ・ネットワークのような政府支援機関は先進半導体パッケージングのパイロットラインを提供し、国内ファブレス企業のプロトタイプ化までの時間を短縮しています。これらのダイナミクスは人材パイプラインを強化し、特許活動を刺激し、EUサプライチェーンの意思決定においてポーランドをより深く組み込み、ポーランド半導体市場の長期的な勢いを維持しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国内ウェーハファブ能力の不足 | -0.9% | 全国規模 | 中期(2〜4年) |

| 経験豊富なチップ設計エンジニアの不足 | -0.7% | テクノロジーハブ | 短期(2年以内) |

| 地域の電力グリッドの信頼性に関する懸念 | -0.4% | 工業地帯 | 中期(2〜4年) |

| EU半導体資金をめぐる競争 | -0.3% | EU全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内ウェーハファブ能力の不足

大量生産ウェーハファブの不在により、ポーランドのチップ企業は欧州のファウンドリーに列を作るか、アジアにアウトソーシングせざるを得ず、物流コストが増加し、リードタイムが長くなっています。[3]欧州会計検査院、「マイクロチップに関するEUの戦略」、eca.europa.eu 2025年7月のIntelの撤退により、地元バックエンド能力への近期的な道筋が消え、自動車および産業クライアントはポーランド以外のサプライヤーでヘッジせざるを得なくなっています。近隣ファブへの依存は、予約済みの自動車プロセスラインへのアクセスも制限し、割り当てが逼迫した際に生産停止のリスクをもたらします。フォトニクスおよびRFのニッチプレーヤーは、マスクセットの反復が複数の国境を越えるため、イノベーションサイクルが遅くなっています。新しいファブまたは共有パイロットラインが稼働しない限り、ポーランド半導体市場はGDP成長率を上回るプレミアムを抑制する可能性のある構造的に高いサプライチェーンリスクに直面しています。

経験豊富なチップ設計エンジニアの不足

ポーランドの大学は十分な数の電気工学の学生を卒業させていますが、先進的なミックスドシグナル、RF、またはパワーマネジメント設計を専門とするのはごく一部です。2030年までに地域のチップ生産量を倍増させるという欧州の野心は人材不足を拡大させており、アイルランドの経験は成熟したハブでさえ需要を満たすのに苦労していることを示しています。地元企業は、より高い報酬を提供する多国籍デザインセンターにシニアアーキテクトを頻繁に奪われ、プロジェクト納期のギャップが広がっています。政府プログラムは2030年までに工学系人材を20%増加させることを目標としていますが、カリキュラムの近代化と教員育成のサイクルには時間がかかります。このボトルネックは新興ファブレスベンチャーのアドレス可能なワークロードを制限し、ポーランド半導体産業全体での収益獲得を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が市場リーダーシップを牽引

集積回路は2024年の収益の84.5%を占め、ポーランド半導体市場規模において車両制御ユニットおよび産業用自動化コントローラーへの深い浸透を反映して支配的な地位を占めました。電力効率の高いマイクロコントローラーとドメイン固有のシステムオンチップが、OEMがソフトウェア定義車両に移行するにつれてディスクリートアーキテクチャを置き換えつつあります。センサーおよびMEMSは、年平均成長率6.3%で最も急速に拡大するカテゴリーであり、ADASおよび予知保全の展開を支えるカメラモジュール、レーダートランシーバー、および環境モニターによって推進されています。オプトエレクトロニクスは、地元チャンピオンのVIGO System S.A.が供給する防衛グレードの赤外線検出器を通じて安定した勢いを享受しており、ポーランドのフォトニクスニッチを強調しています。

集積回路の台頭により、ポーランドはバリューチェーンの高マージン層に固定されています。欧州のオープンファウンドリープログラムへのアクセスが複雑なICパッケージングとヘテロジニアス統合パイロットを加速させ、国内デザインハウスに差別化されたASICへの実行可能な道筋を提供しています。OEMのロードマップが集中型コンピューティングアーキテクチャに収束するにつれて、ティア1サプライヤーはポーランドのICベンダーをパワートレインインバーターからゾーナルゲートウェイに至るデザインイン機会に事前認定しています。これにより、ディスクリートコンポーネントの出荷量がレガシープラットフォームとともに横ばいになっても、ポーランド半導体市場は構造的な上昇トレンドを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:IDMのリーダーシップがファブレスの挑戦に直面

IDMは、垂直統合サプライを優先する厳格な自動車品質保証プロトコルのおかげで、2024年の収益の61.3%を維持しました。しかし、ファブレス企業はテープアウトコストを低減する欧州のウェーハ能力増強を活用して、年平均成長率5.6%で成長しています。このシェアシフトは、アセットライトモデルへの広範な業界の傾向を捉えており、ポーランド半導体市場内の競争的な変動を支えています。NXPの8インチライン4本を閉鎖して12インチ生産に移行する計画のようなIDMの合理化は、既存企業でさえ固定資産のフットプリントを再調整しなければならないことを示しています。

ファブレスの成長は、ポーランドのエンジニアリング賃金裁定とドレスデンおよび台湾の最先端プロセスノードへの近接性を活用しています。政府のイノベーション補助金がEDAライセンスおよびMPWテープアウト費用を相殺し、初期段階の障壁を平準化しています。一方、OEMはパンデミック後にサプライチェーンを多様化し、加速されたサイクル内でパワーマネジメントICをカスタマイズするアジャイルなファブレスハウスにデザインウィンを授与しています。設備投資の強度が高まるにつれて、ファブレス陣営はレガシーIDMからさらなるシェアを侵食する態勢にあり、ポーランド半導体市場全体にわたる混合モデル構造を強化しています。

エンドユーザー産業別:自動車の支配がAIの破壊に直面

自動車は2024年の収益の27.61%を占め、ポーランドが欧州第3位の自動車生産国および地域の電動モビリティハブとしての地位を強調しています。車両の電動化、安全規制、およびドメインコントローラーアーキテクチャが、ポーランド半導体市場のベースライン需要を固定する拡大するシリコン部品表を生み出しています。しかし、人工知能アプリケーションは、工場、データセンター、および自律インフラプロジェクトがエッジアクセラレーターと高帯域幅メモリを必要とするため、2030年にかけて最も速い6.5%の年平均成長率を示しています。

産業クライアントはスマートファクトリーソリューションを大規模に採用し、パイロットプロジェクトを超えてマイクロコントローラー、コネクティビティ、およびセンサーの導入を推進しています。通信機器サプライヤーは5Gノードの高密度化から恩恵を受け、再生可能エネルギー開発者は地元チップメーカーと共同設計したSiCベースのインバーターを統合しています。その結果、エンドユーザーエクスポージャーの広がりが景気循環性を緩衝し、ポーランド半導体市場の全体的な拡大弧を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ポーランドの中央ヨーロッパの立地は西部のデザインハブと東部の製造クラスターを結びつけており、EU加盟国の中でほとんど類を見ない物流的リーチを国に与えています。430億ユーロのセミコン連合の創設メンバーシップは、国境を越えたパイロットラインへの優先アクセスを提供し、2026年に生産が本格化した際にドレスデンのメガファブでの優先ウェーハを保証します。ニーダーシュレジエン地域は、急成長するフォトニクスコミュニティとともに複数の多国籍企業を擁しており、近隣のスロバキアおよびチェコの自動車OEMのサプライルートを短縮するテクノロジーコリドーを固定しています。

投資家に優しい法律により迅速なグリーンフィールド開発が可能であり、Intelのキャンセルされたバックエンド施設に当初付与された記録的な速さの許可がその例として挙げられます。バルト海沿岸近くの再生可能エネルギーの普及は仮想ファブの電力料金を低減し、ドイツ国境への貨物回廊は生ウェーハの輸入と完成チップの輸出を迅速化します。しかし、近隣諸国がインセンティブスキームを展開するにつれて競争が激化しており、チェコが2024年にON SemiconductorからSiCファブに20億米ドルを確保したことは、EU資金配分のゼロサムの性質を浮き彫りにしています。

資金調達の競争にもかかわらず、共有見習いプログラムや国境を越えたIPCEIクラスターなどの協力的な枠組みが人材のボトルネックを緩和しています。地政学的ショックに対するポーランドのレジリエンスは、アジアリスクをヘッジする企業にとっての戦略的プロファイルをさらに高め、ポーランド半導体市場全体の需要牽引力を強化しています。

競争環境

市場構造は適度に集中しており、多国籍子会社と専門的な国内プレーヤーがデバイスタイプ全体で収益プールを共有しています。Intelのキャンセルされた46億米ドルの工場は現状を維持し、単一ベンダーが支配的な製造規模に達することを防ぎました。[4]CIJ Europe、「Intelがポーランドの工場計画をキャンセル」、cijeurope.com Infineon、NXP、Boschなどのような IDMは長期的な自動車契約を確保し、ファブレスの挑戦者はセンサー、パワーマネジメントASIC、およびミリ波レーダーのニッチを切り開いています。

パートナーシップネットワークが差別化への主要な経路となっています。VIGO System S.A.は防衛インテグレーターと協力して宇宙グレードの赤外線検出器を供給し、フォトニクスのノウハウを高マージンプログラムに転換しています。一方、ポーランドのデザインハウスは西部のティア1企業とゾーナルコントローラーリファレンスボードを共同開発し、次世代EV アーキテクチャにIPを組み込んでいます。官民R&Dイニシアチブは、ヘテロジニアス統合RDLスタッキングへの補助金を投入し、地元の専門家を将来のパッケージングリーダーシップに向けて位置づけています。

競争均衡は垂直統合よりもエコシステム参加を報い、中小企業プレーヤーがウェーハファブの設備投資を負担することなく独自のIPを収益化できるようにしています。IDMがレガシー資産を再構築し、地域ファブが立ち上がるにつれて、シェアの再分配が起こる可能性が高く、ポーランド半導体市場のダイナミックな性質を強化しています。

ポーランド半導体産業のリーダー企業

Intel Technology Poland Sp. z o.o.

Infineon Technologies Poland Sp. z o.o.

STMicroelectronics Polska Sp. z o.o.

NXP Semiconductors Poland Sp. z o.o.

Texas Instruments Poland Sp. z o.o.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Intelは計画していた46億米ドルの組立・テスト施設を終了し、期待されていた2,000の雇用を停止しました。

- 2025年5月:Infineonはドレスデンのスマートパワーファブ(50億ユーロ)に対するドイツの最終承認を取得し、2026年から1,000人の雇用を予定しています。

- 2025年3月:ポーランドを含む9つのEU加盟国がチップス法の傘下で430億ユーロのセミコン連合を発足させました。

- 2025年2月:Infineonはフィラッハで最初の200mmシリコンカーバイド製品をリリースし、再生可能エネルギーインバーターおよびEVドライブトレインをターゲットにしました。

- 2025年1月:NXPはポーランドを含む欧州全体で自動車プロセッサーR&Dのフットプリントを拡大するために10億ユーロのEIBローンを確保しました。

ポーランド半導体市場レポートの範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | ICタイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は非適用) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| IDM |

| デザイン/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| 人工知能 |

| 政府(航空宇宙および防衛) |

| その他のエンドユーザー産業 |

| デバイスタイプ別(デバイスタイプの出荷量は補完的) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | ICタイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は非適用) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | IDM | |||

| デザイン/ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| 人工知能 | ||||

| 政府(航空宇宙および防衛) | ||||

| その他のエンドユーザー産業 | ||||

レポートで回答される主要な質問

2025年のポーランド半導体市場の規模はどのくらいですか?

28億1,000万米ドルと評価されており、年平均成長率4.74%で2030年までに35億4,000万米ドルに達すると予測されています。

ポーランド半導体市場で収益をリードするセグメントはどれですか?

集積回路が収益の84.5%を占め、自動車制御ユニットおよび産業用自動化プロセッサーによって牽引されています。

ポーランドにおけるチップ製造を支援する資金調達メカニズムは何ですか?

企業はEU IPCEI補助金、国家税制優遇措置、および430億ユーロのセミコン連合の資金調達枠組みを活用しています。

なぜ自動車が地元のチップ需要を牽引しているのですか?

ポーランドが欧州第3位の自動車生産国であるという地位とEV移行が、車両1台あたりの半導体搭載量を倍増させています。

市場拡大を遅らせる可能性のあるリスクは何ですか?

国内ウェーハファブ能力の限界と経験豊富なチップ設計エンジニアの不足が、最も直接的な成長制約となっています。

最終更新日: