オランダのラストマイル配送市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

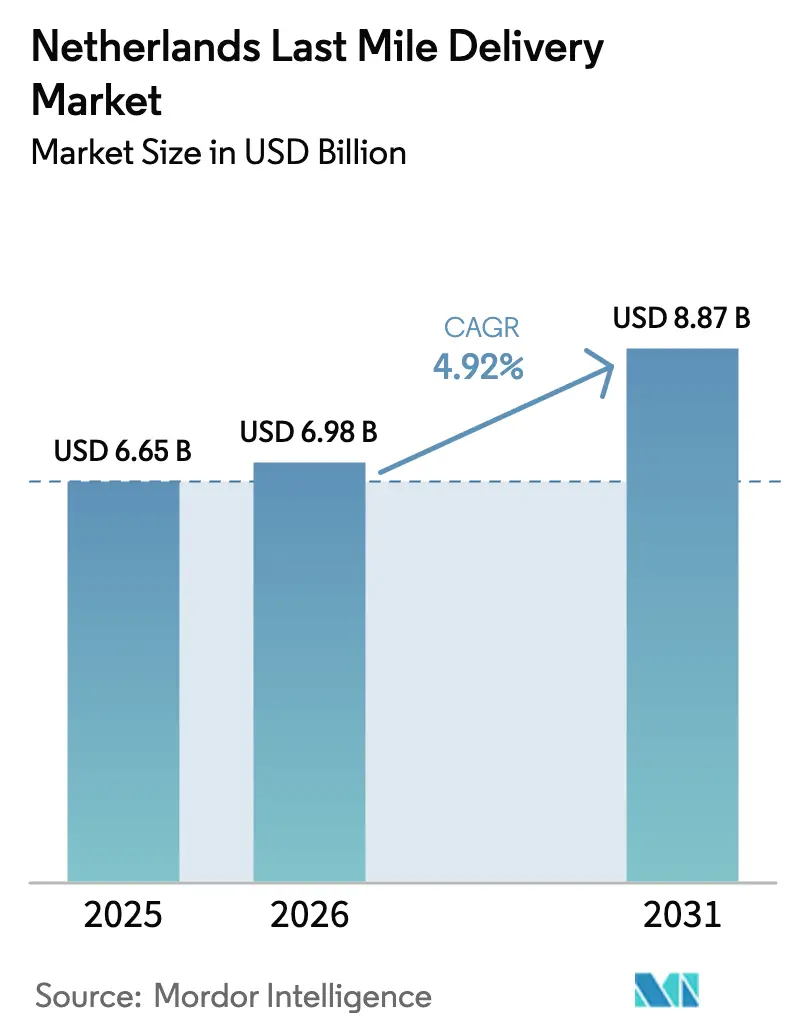

| 基準年の市場規模 (2025) | 6.65 十億米ドル |

| 市場規模 (2026) | 6.98 十億米ドル |

| 市場規模 (2031) | 8.87 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダのラストマイル配送市場分析

オランダのラストマイル市場規模は2025年に66.5億USDと評価され、2026年の69.8億USDから2031年には88.7億USDに達すると推定されており、予測期間(2026年〜2031年)において年平均成長率(CAGR)4.92%で成長する見込みです。この安定した成長軌跡は、排出ゼロゾーン義務付け、Eコマースの規模効果、および深刻化する労働力制約によって形成された成熟した配送エコシステムを反映しています。電動化コストを吸収し、経路最適化ソフトウェアを導入し、希少な労働力を確保できる事業者は、他社が構造的な逆風に直面する中でもマージンを保護する立場にあります。需要はランドスタット地域において高密度のままですが、不動産コストが低く幹線道路へのアクセスが良好なことから、二次的地域においても新たな流通センターの誘致が進んでいます。ヘルスケア物流などの高付加価値セグメントの緩やかな拡大は、商品化された小荷物フローから収益性を守るプレミアムニッチへの転換を示しています。

主要レポートのポイント

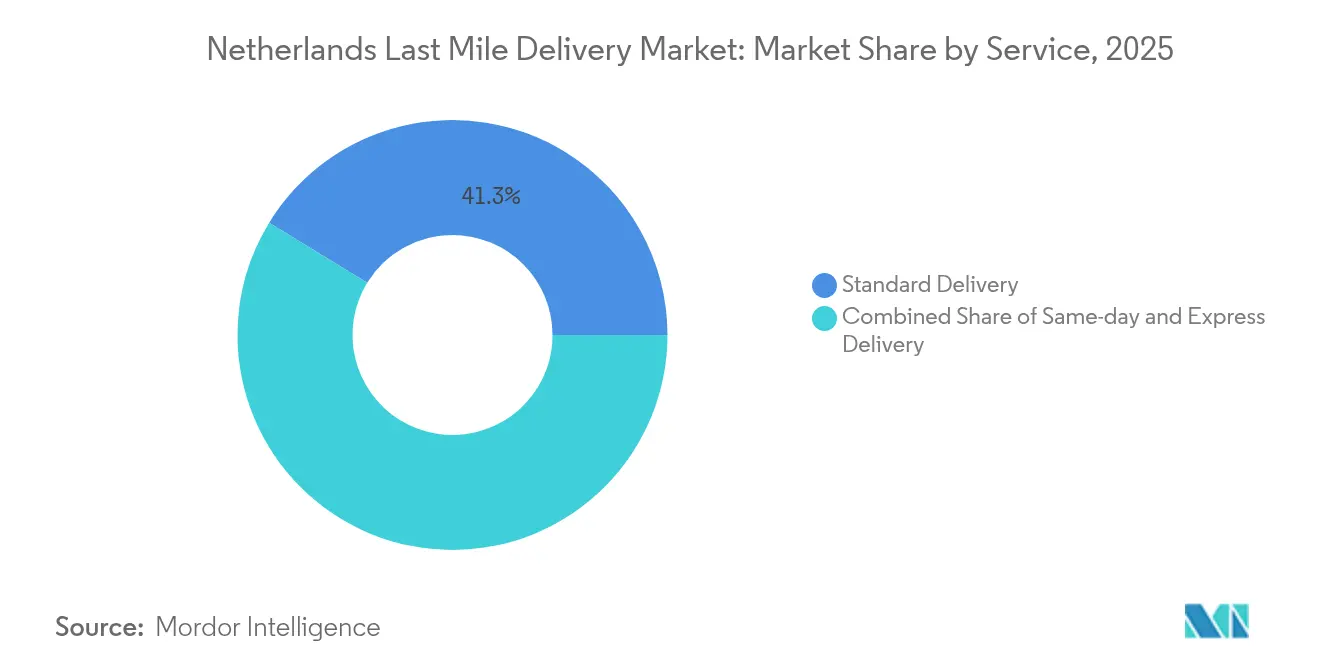

- サービス別では、標準配送が2025年のオランダのラストマイル市場シェアの41.25%を占め、当日配送は2031年にかけて年平均成長率(CAGR)4.02%を記録すると予測されています。

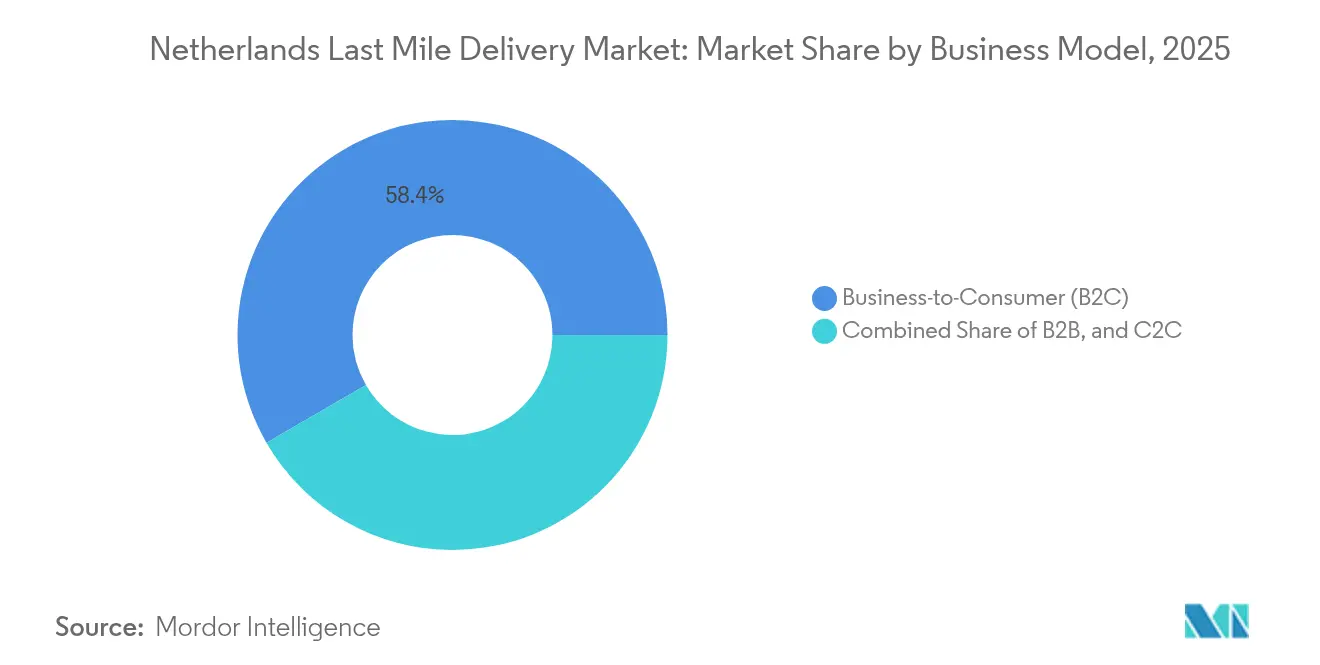

- ビジネスモデル別では、B2Cセグメントが2025年のオランダのラストマイル市場規模の58.35%を占め、C2C事業は2026年〜2031年にかけて年平均成長率(CAGR)3.78%で拡大すると予測されています。

- エンドユーザー産業別では、ヘルスケア&医療用品が年平均成長率(CAGR)4.42%を記録し、予測期間においてオランダのラストマイル市場で最も高い成長率となっています。

- 地域別では、ランドスタットが2025年に57.35%の優位的な売上ポジションを維持しましたが、東オランダは2031年にかけて年平均成長率(CAGR)4.61%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダのラストマイル配送市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| オンライン食料品普及率の拡大 | +0.8% | 国内全体、ランドスタット都市部に集中 | 中期(2〜4年) |

| 爆発的なEコマース小荷物量 | +1.2% | 国内全体、越境フローへの波及あり | 短期(2年以内) |

| 消費者の当日配送文化 | +0.6% | アムステルダム、ロッテルダム、ユトレヒト、デン・ハーグ | 短期(2年以内) |

| 政府が義務付けるゼロエミッションゾーン | +0.9% | 16市区、2025年末までに31市区へ拡大 | 中期(2〜4年) |

| マイクロフルフィルメント&ダークストアの拡大 | +0.5% | 主にランドスタットの高密度都市部 | 長期(4年以上) |

| 深刻化する労働力不足に対応するための自動化 | +0.7% | 国内全体、主要ハブにおける初期パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンライン食料品普及率の拡大

オンライン食料品の急速な普及により、オランダの家庭が飲料や洗剤などかさばる商品をデジタルカートに含めるようになったことで、フルフィルメントのパターンが再編されています。Albert Heijnによる定期宅配サービスの主導的地位は、契約運送業者のユニットコストを低下させる小荷物密度をもたらしていますが、AmazonやBol.comなどのマーケットプレイスの台頭は、代替集荷場所を追加することで配送ルートを分散させています。ラストマイルプロバイダーは、電動バンをスーパーマーケット近くのマイクロハブへ再ルーティングし、積載ミックスの課題を軽減するために断熱ボックス容量を拡大することで対応しています。定期的な週次食料品注文による中期的な売上増加は、季節を超えて需要プロファイルを安定させながら、小売業者との契約上のロックインを強化します[1]「ユニバーサル郵便サービス料金空間2025」、消費者・市場庁、acm.nl。

爆発的なEコマース小荷物量

オランダのオンライン消費額は2024年に360億ユーロ(397.3億USD)に達し、注文件数がわずかに減少した後でも3億4,500万件の取引が行われました。チケット価格の上昇は停車密度を改善し、バン1台あたりのより多くの小荷物配送を可能にし、燃料調整後のマージンを向上させています。44億ユーロ(48.5億USD)相当の越境需要は、大手インテグレーターがすでに有する能力である、通関事前通関の調和を必要とします。宅配ロッカーなどの宅外チャネルは前年比1.5倍に増加しましたが、購買者の70〜90%は依然として玄関先配送にこだわっています。そのため、プロバイダーはダイナミックルーティングと予測需要ツールを組み合わせ、消費者の利便性と高密度都市中心部の渋滞ボトルネックのバランスを取っています。

オランダ消費者の当日配送文化

配送スピードは今やブランド認知と不可分であり、購買者の91%が購買決定において利便性を重視し、75%が同様にスピードを重要視しています。課題は、プレミアム料金の支払い意欲が期待に追いつかず、1回の配送あたりの収益を圧迫していることにあります。そのため、大手事業者は夜間遅い時間帯のカットオフを集中させる都市型ハブモデルを洗練させ、ピッキングウェーブを22:00まで延ばしながら早朝配送枠を維持しています。1日あたり1万件以上の小荷物を処理するシティハブサイトは、小規模クーリエが再現困難な固定ルート上の優位性を提供します[2]「オランダのオンラインショッピングトレンド:国際比較」、ChannelEngine、channelengine.com。

政府が義務付けるゼロエミッション都市物流ゾーン

2025年1月に発効したゼロエミッションゾーンは、猶予期間終了後、不適合バンに120ユーロ、トラックには310ユーロの罰金を課します。PostNLおよびDHLは先手を打って大部分のフリートを電動化し、規制リスクを競合上の優位性へと転換しました。同日にBPM購入税が廃止されたことで車両入替が加速し、かつてコストの高かったバッテリー式バンがより入手しやすくなりました。近代化が遅れた事業者は資本支出の急増に直面し、参入障壁を高め、業界再編を促進しています[3]「ラストマイル配送コストの上昇がヨーロッパのEコマース小売業者に課題をもたらす」、ESM Magazine、esmmagazine.com。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 持続的な配送コストインフレ | -1.1% | 国内全体、大都市部で最も顕著 | 短期(2年以内) |

| 都市部渋滞と路肩スペースの制限 | -0.6% | アムステルダム、ロッテルダム、ユトレヒト、デン・ハーグ | 中期(2〜4年) |

| クーリエに対する厳格な労働時間規制 | -0.4% | 国内全体 | 長期(4年以上) |

| マイクロハブ用不動産の断片的な利用可能性 | -0.3% | 高密度都市ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的な配送コストインフレ

燃料の価格変動、ドライバー賃金の上昇、およびコンプライアンス費用により、ヨーロッパにおけるラストマイルの平均コストは2023年以降最大90%上昇し、オランダの小売業者の35%が消費者に手数料を転嫁し、さらに別の35%が商品価格を引き上げました。オランダの郵政規制当局は2025年のユニバーサルサービス料金上限を2.9084ユーロに引き上げ、転嫁メカニズムを裏付けながらも小荷物料金の上昇余地が限られていることを示しています。分散化されたロッカーネットワークを持つ事業者は宅配サーチャージを緩和できますが、玄関先配送への普遍的な需要が安価な手段への大規模移行を制限しています。

都市部渋滞と路肩スペースの制限

オランダの主要都市は、渋滞緩和のために時間制アクセス枠と車両クラス制限を実施しています。クーリエはカーゴバイクや歩道ロボットで対応していますが、路肩スペースの配分が限られており消費者の採用が不確実なため、展開は緩やかです。制限ごとに経路設計の柔軟性が低下し、より高密度な積載統合を強いられ、サイクルタイムが延長されて当日配送のSLAが危ぶまれます。独自のロッカーグリッドを持つ事業者は部分的な救済策を確保できますが、路上停車に依存する小規模企業はスケジュールの遅延と駐車違反金の増加に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:標準配送が需要の大部分を維持

標準配送は2025年に41.25%の売上シェアを獲得し、予測可能な2日配送への期待と有利な車両稼働率に支えられています。このティアにおけるオランダのラストマイル市場規模は、プレミアムサーチャージなしに広範な都市部および地方のカバレッジを収益化することで、より高速なセグメントを大幅に上回っています。当日配送需要は都市部消費者の即時性への要求を背景に年平均成長率(CAGR)4.02%で拡大していますが、事業者はこれらの小荷物を最終ランの統合ウェーブに組み込むことで収益性を保護しています。速達配送は安定した一桁台中盤のシェアを維持し、主にサービス保証が高い料金を正当化するB2B時間重要フローにサービスを提供しています。

標準配送に依存する事業者は、統合されたミルクランルーティングを通じて資産回転率を最適化し、不達率を4%以下に抑える宅配ロッカーを統合することが多いです。一方、当日配送の成長はゼロエミッションゾーンをシームレスに走行できる電動バンとカーゴバイクを備えた都市型ハブを通じて促進されています。このツートラックアプローチにより、運送業者はサービスのスピードで競争力を維持しながらマージン希薄化リスクをヘッジすることができます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:B2C優位性がプラットフォームエコノミーの新興企業に直面

B2Cフローは2025年売上高の58.35%を占め、大手オンライン小売業者がネットワーク投資を支える複数年の容量契約を締結しています。ここでのオランダのラストマイル市場シェアの優位性は、デポを自動化されたソーターとAI搭載のディスパッチシステムにアップグレードするための費用を賄っています。同時に、C2C量は年平均成長率(CAGR)3.78%で最も速く成長しており、玄関先の受け渡しよりも集荷・配送ポイントに依存するピアツーピア再販プラットフォームに後押しされています。B2Bトラフィックは成熟しているものの、ビジネスクライアントが固定配送窓口を要求するため、依然として平均以上の収益をもたらしています。

従来の運送業者は現在、B2Cラウンド中にC2Cの返品小荷物を収集するハイブリッドネットワークをテストしており、空車走行キロメートルを削減しています。ギグプラットフォームとのパートナーシップはオフピーク容量を拡大し、季節性に対するヘッジとして変動コスト労働力を提供しています。2026年〜2027年にかけて、C2C密度の改善によりコスト差が縮小する可能性があり、既存企業は機動力のあるマイクロクーリエが参入する前に量を確保するために、APIベースの予約システムを再販プラットフォームに直接統合するよう促されるかもしれません。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがプレミアムシフトを主導

Eコマース小売が26.85%のシェアを占め、量の安定性を支えていますが、ヘルスケア&医療用品は特殊なコールドチェーン要件を背景に最も速い年平均成長率(CAGR)4.42%で成長しました。ヘルスケアにおけるオランダのラストマイル市場規模の機会は、一般商品の2〜3倍にもなるプレミアムな小荷物単価を実現し、GDP準拠包装および温度管理バンのコストを相殺しています。ファッション、電子機器、美容セグメントは季節を通じて遊休容量を充填し、バランスの取れたフリート稼働率に貢献しています。

PharmaSwapなどの専門事業者は、UPS ヘルスケアが運営する温度管理フリートとの提携により、厳格なトレーサビリティの下で医薬品の再配布を調整しています。コンプライアンス監査によって生み出される参入障壁は、商品化からマージンを保護しています。一般運送業者にとって、製薬卸売業者との戦略的提携は、ネットワーク効率を低下させることなくこの回復力あるニッチ市場へ参入するための足がかりを提供しています。

地理的分析

ランドスタットは、高密度な世帯集積と堅固な購買力を背景に、2025年売上高の57.35%を占め、オランダのラストマイル市場の中枢に位置し続けています。2025年から施行されるゼロエミッションゾーンの規制はさらなる資本集約度をもたらしますが、すでにバンを電動化しスーパーマーケットや鉄道駅に宅配ロッカーを設置した既存事業者の地位をさらに強固にしています。消費者行動は高いサービス期待を示しており、91%が利便性の高い配送を必須と評価し、70%が複数の選択肢を求めており、運送業者はカーゴバイクのループと夜間ロッカーへの投函を組み合わせる必要があります。

東オランダは、州が支援する物流パークとドイツの消費者基盤への近接性に支えられ、最も高い年平均成長率(CAGR)4.61%が見込まれています。UPSのルールモント・メガセンターやアイントホーフェン・キャンパスなどの施設は、混雑したランドスタットのデポからのオーバーフローを引き受け、1平方メートルあたりの土地コストを最大25%削減します。越境フローにより小荷物数が増加し、運送業者は固定コストをより大きな量に分散させ、自動化への投資回収を加速させることができます。

北オランダおよび南オランダは、ランドスタットのボトルネックに対するバックアップを提供する全国的な幹線輸送のバランスノードとして機能しています。南部の各州は深水港へのアクセスという利点を持ち、アントワープおよびロッテルダムとつながり輸入コンテナを受け入れています。北部の各州は二次仕分けセンターのための低コストな土地を提供し、繁忙期のオーバーフローに備えて運送業者が在庫を準備できるようにしています。これらの地域全体として、都市部のアクセス制限下においてもサービスレベル合意を維持する多拠点型ネットワークを強化しています。

競合状況

PostNLは、ユニバーサルサービス義務と高密度なロッカーグリッドにより国内量の約60%を支配しています。DHLは約35%でこれに続き、国際道路フィーダーネットワークとAI強化型シティハブモデルを活用して遅いカットオフを実現しています。DPDは約5%を確保し、ドイツおよびフランスへの越境Eコマースルートに依拠しています。大手市場プレイヤーは早期の電動化を持続的な優位性に転換しており、小規模クーリエは適合フリートを取得するための多額の資本支出に直面しています。

業界の統合は注目に値します。2024年にはベネルクスの物流分野で主要なM&A案件がEBITDA倍率10.4倍で成立し、高密度なラストマイルネットワークへの投資家の強い関心を示しています。技術採用が焦点となっており、DHLの2025年ロードマップではコンピュータビジョンと音声AIを統合しており、Trunkrsなどの新興プレイヤーはピーク時のイベントに対してフルタイムの労働力なしで拡張できる適応型仕分けシステムを展開しています。ニッチ参入者は、機動力と専門性によってプレミアム価格設定を正当化できるヘルスケア物流、コールドチェーン食品、C2C返品に注目しています。

競争はますます宅外カバレッジ、データ駆動型経路オーケストレーション、および規制への備えを中心に展開されています。この3つすべてを実現できる企業は大手小売業者との長期契約を確保し、キャッシュフローを安定させて継続的なフリートアップグレードに充てることができます。遅れをとっている企業は、透明なカーボンレポートとサービスの多様性を提供する運送業者に小売業者が移行するにつれて、顧客離れのリスクにさらされます。

オランダのラストマイル配送業界リーダー

PostNL

DPD

UPS

DHL Express

FedEx

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Uberは、柔軟なスケジューリングを維持しながらオランダの労働法令に準拠した、改訂版の独立クーリエ契約を発表しました。

- 2025年1月:ゼロエミッションゾーンが16市区で施行され、不適合バンには120ユーロの罰金が課されることとなり、PostNLおよびDHLによるフリートの電動化が加速しています。

- 2024年12月:DHLは2025年末までに1,250台の宅配ロッカーを追加設置し、消費者の集荷選択肢を拡充する計画を発表しました。

- 2024年9月:DHLはヘンドリック・イド・アンバハトに循環型シティハブを開設し、22:00まで延長されたカットオフにより1日あたり1万件以上の小荷物を処理しています。

オランダのラストマイル配送市場レポートの範囲

ラストマイル配送とは、物流オペレーションの最終区間を指します。これは、倉庫からエンドカスタマーの玄関先までの商品の移動です。この配送プロセスの最終ステップは最も重要であり、迅速な発送のために適切に管理される必要があります。経済の評価と経済への各セクターの貢献、市場概観、主要セグメントの市場規模推定、市場の新興トレンド、市場ダイナミクス、および地理的トレンドの評価を含む、オランダのラストマイル配送市場の完全な背景分析がレポートに含まれています。

オランダのラストマイル配送市場は、サービス別(B2B、B2C、C2C)および配送モード別(通常配送、当日配送、速達配送)にセグメント化されています。

レポートは上記のすべてのセグメントについて、金額ベース(USD)での市場規模と予測を提供しています。

| 標準配送 |

| 当日配送 |

| 速達配送 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| Eコマース小売 |

| ファッション&ライフスタイル |

| 美容・ウェルネス・パーソナルケア |

| ホーム&ファニチャー |

| 民生用電子機器・家電 |

| ヘルスケア&医療用品 |

| その他 |

| ランドスタット |

| 北オランダ |

| 東オランダ |

| 南オランダ |

| サービス別 | 標準配送 |

| 当日配送 | |

| 速達配送 | |

| ビジネスモデル別 | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| エンドユーザー産業別 | Eコマース小売 |

| ファッション&ライフスタイル | |

| 美容・ウェルネス・パーソナルケア | |

| ホーム&ファニチャー | |

| 民生用電子機器・家電 | |

| ヘルスケア&医療用品 | |

| その他 | |

| 地域別(金額) | ランドスタット |

| 北オランダ | |

| 東オランダ | |

| 南オランダ |

レポートにおける主要な回答済みの質問

2026年のオランダのラストマイルセグメントの規模はどのくらいですか?

オランダのラストマイル市場規模は2026年に69.8億USDであり、2031年までに88.7億USDに達する予測です。

2031年にかけての成長率はどの程度ですか?

市場は年平均成長率(CAGR)4.92%で拡大すると予測されています。

最も急速に拡大しているサービス層はどれですか?

当日配送は年平均成長率(CAGR)4.02%で成長しており、迅速なフルフィルメントへの都市部消費者の期待に後押しされています。

最も高い成長の可能性を示すエンドユーザー産業はどれですか?

ヘルスケア&医療用品が年平均成長率(CAGR)4.42%でリードしており、温度管理が必要でコンプライアンスに依存した配送が背景にあります。

ゼロエミッションゾーンは運送業者の戦略にどのような影響を与えますか?

早期のフリート電動化が既存事業者に優位性をもたらす一方、遅れをとった採用者は2025年規制への準拠のために罰金と加速する資本支出に直面します。

ランドスタット以外で注目すべき成長が見込まれる地域はどこですか?

東オランダは低い土地コストとドイツへの近接性に支えられ、年平均成長率(CAGR)4.61%を記録すると予測されています。

最終更新日: