マレーシア貨物・物流市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

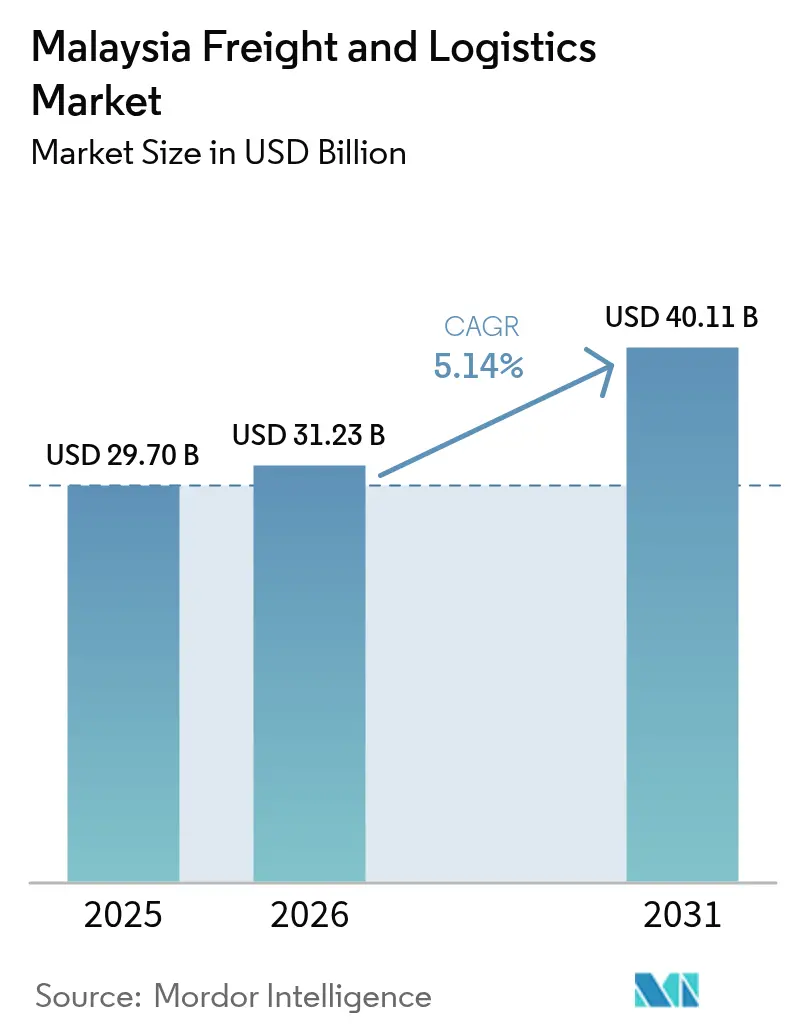

| 基準年の市場規模 (2025) | 29.70 十億米ドル |

| 市場規模 (2026) | 31.23 十億米ドル |

| 市場規模 (2031) | 40.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア貨物・物流市場分析

マレーシア貨物・物流市場規模は、2025年の297億米ドルから2026年には312億3,000万米ドルへと成長し、2026年から2031年の年平均成長率(CAGR)5.14%で2031年までに401億1,000万米ドルに達すると予測される。世界第10位の混雑コンテナ港としてのクラン港の台頭、鉄道・幹線道路プロジェクトへの大規模な政府資金投入、そして持続的な電子商取引(eコマース)の勢いが、マレーシア貨物・物流市場全体にわたってサプライチェーンネットワーク、倉庫自動化の優先事項、および運送業者パートナーシップを再編している。外国直接投資(FDI)は2024年に3,785億マレーシアリンギット(820億3,000万米ドル)に達し、207,000件の雇用を創出するとともに、越境フォワーディング、付加価値配送、および専門製造物流に対する需要を拡大させた。消費者の即日配送への選好が最終区間(ラストマイル)ネットワークの高密度化を加速させている一方、ターゲット型軽油補助金や簡素化された税関手続きウィンドウといった規制措置がコスト圧力と国境摩擦を緩和している。グローバル運送業者は航空貨物の積み上げ枠、海上貨物の割当、そして温度管理キャパシティを確保するために現地との関係を深め、東南アジア諸国連合(ASEAN)およびアジア太平洋広域の貿易格子においてマレーシアのハブとしての役割を強化している。

主要レポートの要点

- 物流機能別では、貨物輸送が2025年のマレーシア貨物・物流市場シェアの55.62%を占め、一方で宅配便・急送・小包(CEP)サービスは2026年から2031年の間に年平均成長率(CAGR)5.86%で拡大すると予測される。

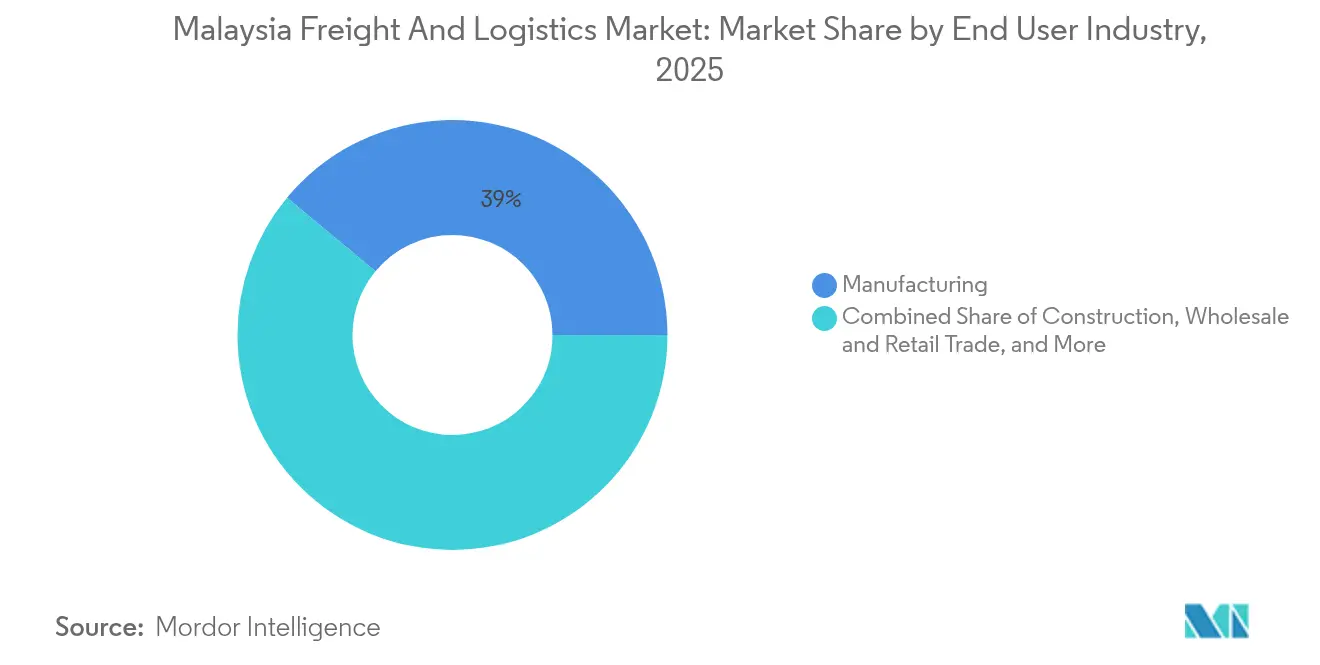

- 最終利用者産業別では、製造業が2025年のマレーシア貨物・物流市場規模の38.98%を占め、卸売・小売業は2026年から2031年の間に年平均成長率(CAGR)5.46%を達成する軌道に乗っている。

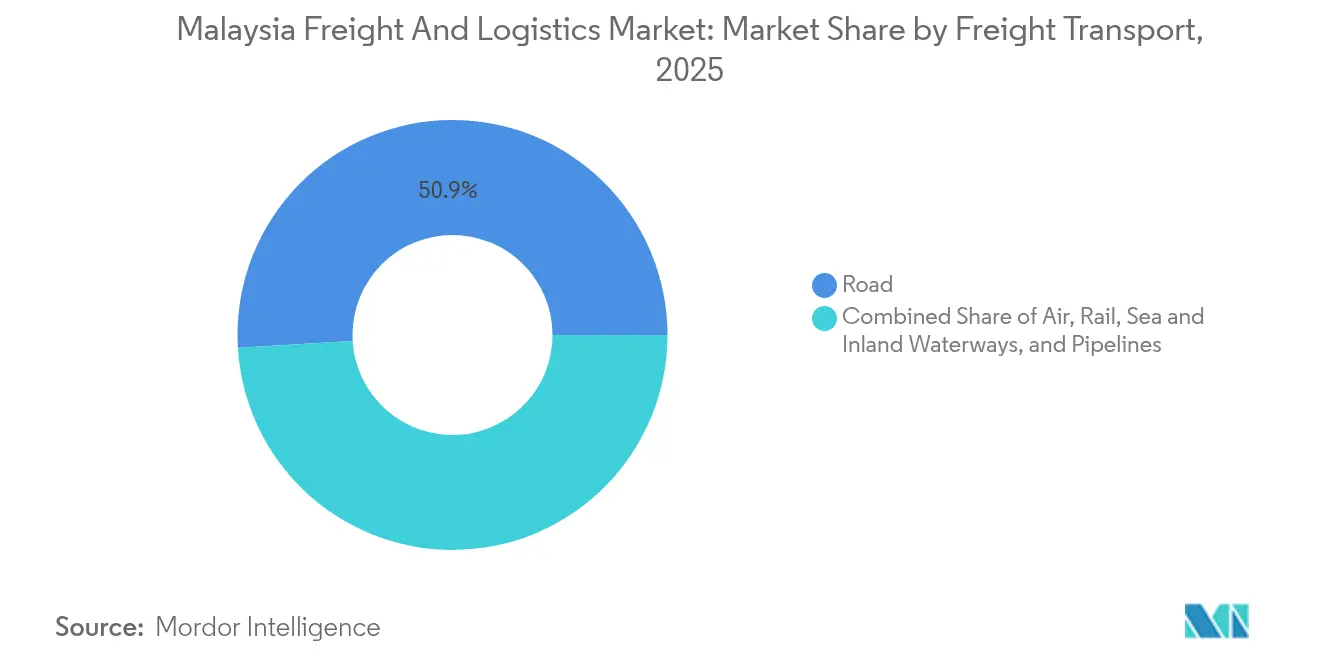

- 貨物輸送モード別では、道路貨物輸送サービスが2025年に50.94%のシェアで首位を占め、航空貨物は2026年から2031年の間に最高の年平均成長率(CAGR)6.50%を記録する見込みである。

- 貨物フォワーディング別では、海上・内陸水路貨物フォワーディングが2025年に74.10%の収益を生み出し、航空貨物フォワーディングは2026年から2031年の間に年平均成長率(CAGR)5.81%を記録すると予測される。

- 宅配便・急送・小包(CEP)タイプ別では、国内配送が2025年に84.23%のシェアを確保しているが、国際宅配便・急送・小包(CEP)は中小企業(SME)の輸出拡大を反映し、2026年から2031年の間に年平均成長率(CAGR)6.51%で成長すると予測される。

- 倉庫・保管タイプ別では、温度管理なしのスペースが2025年に91.10%のシェアで優位を占め、一方で温度管理キャパシティは医薬品およびハラール食品のニーズを背景に、2026年から2031年の間に年平均成長率(CAGR)6.24%で上昇すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア貨物・物流市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業間(B2C)電子商取引(eコマース)取引量の爆発的増加 | +1.2% | クラン・バレー、ペナン、ジョホールでの初期成長を含むグローバル | 短期(2年以内) |

| 外国直接投資(FDI)主導の製造産出量の急増 | +1.0% | スランゴール、ペナン、ジョホールの製造コリドー | 中期(2〜4年) |

| 政府の大型プロジェクト(東海岸鉄道リンク(ECRL)、パン・ボルネオ・ハイウェイ) | +0.8% | 東海岸州、サバ州、サラワク州の接続性 | 長期(4年以上) |

| 地域的包括的経済連携(RCEP)主導の越境貿易フロー | +0.7% | ASEAN主要市場、アジア太平洋広域へのスピルオーバー | 中期(2〜4年) |

| 認定ハラール物流に対する需要の高まり | +0.4% | クラン・バレー、ペナンへの集中を伴う全国規模 | 中期(2〜4年) |

| ワクチンおよびバイオ医薬品向けコールドチェーンの整備 | +0.3% | 全国医療ネットワーク、クアラルンプール国際空港(KLIA)ハブの拡張 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

企業間(B2C)電子商取引(eコマース)取引量の爆発的増加がラストマイルの革新を牽引

即日配送が標準的な期待として定着し、主要プラットフォームでは注文の95%が24時間以内に出荷されている。インターネットユーザーの64.8%が無料配送を好むため、マレーシア貨物・物流市場のプロバイダーは自動仕分け、マイクロ・フルフィルメント・センター、データ駆動型ルート計画を採用せざるを得なくなっている。MR DIYなどの小売業者はロボットシステムの導入後に200%の効率向上を達成し、自動化が競争優位の基盤となっていることを証明した。UPSとNinja Vanのようなパートナーシップは52か所の小売店舗にグローバル急送製品を拡大し、輸出業者に対してより広い積み荷スペースへのアクセスと、地域貿易における中小企業(SME)参加の高まりに沿ったデジタル追跡機能を提供している。この累積的な影響がキャパシティの回復力とサービスの多様性を高め、マレーシア貨物・物流市場の近期的な成長軌道を支えている。

外国直接投資(FDI)主導の製造産出量の急増が産業物流を変革する

2024年における3,785億マレーシアリンギット(820億3,000万米ドル)という過去最高の投資承認額が、半導体製造拠点、先進的な自動車部品、および再生可能エネルギー組立への資金を誘導している[1]マレーシア投資開発庁、「MKSインストゥルメンツ、スーパーセンター建設へ」、mida.gov.my。半導体投資は静電気放電(ESD)対応包装、セキュア・ロボティクス、および保税倉庫通関レーンへの需要を喚起している。MKS Instrumentsのような精密工学企業は、同期化された原材料の入荷フローと高頻度の出荷を必要とする「スーパーセンター」を建設している。ジョホール・シンガポール特別経済区内の越境税制優遇措置は100プロジェクトと20,000人の高度技能雇用を追加する見込みであり、マレーシア貨物・物流市場の新たなコリドーを固定化させている。環境・社会・ガバナンス(ESG)基準が厳格化するにつれ、投資家は再生可能エネルギーと鉄道支線に近いマルチモーダル・ノードも優先し、長期的な貨物多様化を強化している。

政府の大型プロジェクトが地域接続性を解放する

全長665kmの東海岸鉄道リンク(ECRL)は78.5%完工しており、フェーズ1は2027年1月に開始予定である[2]ザ・エッジ・マレーシア、「ECRLの進捗率は78%を突破」、theedgemalaysia.com。パン・ボルネオ・ハイウェイおよび新規内陸港との連携により、このネットワークは一括商品および製造品を道路から鉄道へとシフトさせ、マレーシア貨物・物流市場のボトルネックを解消することが期待されている。記録的に低いスプレッドで45億マレーシアリンギット(9億7,880万米ドル)のSDGスクークによる資金調達は、インフラ主導の成長に対する投資家の信頼を示している。ASEAN急送コリドーを統合するための政府間イニシアティブはすでにマレーシア・重慶間の鉄道輸送を9日間に短縮し、荷主にとって時間に敏感なオプションを強化した。ペルリスなどの内陸港はヨーロッパ・アジア間の貨物多様化を目標とし、代替サプライルート内にマレーシアをさらに組み込んでいる。

地域的包括的経済連携(RCEP)の統合が東南アジア諸国連合(ASEAN)域内貿易フローを加速させる

マレーシアの16の自由貿易協定(FTA)は2兆8,790億マレーシアリンギット(6,260億米ドル)の貿易の67.3%をカバーし、関税撤廃と税関協調を推進している[3]MATRADE、「2024年の貿易実績」、matrade.gov.my。ASEAN域内貿易は2024年に7.03%反発し、優遇原産地規則はクラン港を通じた積み替え量を増加させる統合製造チェーンを現在可能にしている。日本の多角化戦略はより多くの部品輸送をマレーシアに振り向け、部品倉庫保管および保税トラッキングへの需要を広げている。デジタル・シングル・ウィンドウ・システムが国境手続きを数時間に圧縮し、マレーシア貨物・物流市場における輸出業者のスケジュール信頼性を向上させている。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 港湾・ラストマイルの混雑 | -0.6% | クラン港、クラン・バレー都市部 | 短期(2年以内) |

| 慢性的なトラック運転手不足 | -0.5% | 全国規模、長距離コリドーで深刻 | 長期(4年以上) |

| 国内カボタージュ政策による沿岸海運の制限 | -0.3% | サバ州、サラワク州の沿岸ルート | 中期(2〜4年) |

| 欧州ユーロ6基準類似の排出規制強化、設備投資(CAPEX)の圧迫 | -0.2% | 全国のトラック車両の近代化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ投資にもかかわらず港湾混雑がキャパシティを制約する

クラン港における平均船舶待機時間が1.3〜1.46日に及び、ヤード稼働率が90%を超えていることは、スケジュールの信頼性を損なっている。2025年2月に開始されたマレーシア海事シングル・ウィンドウは書類処理サイクルを5日間から数時間に短縮したが、物理的な岸壁拡張は近期のTEU(20フィート換算ユニット)成長に依然として遅れをとる見込みである。Westports Holdingsの数十年にわたる拡張計画は総キャパシティを現在の限界をはるかに超えて推進することを目指しているが、紅海迂回路はすでに到着集中とヤードの溢れを激化させている。グローバル運送業者がコンテナを再配分するにつれ、マレーシア貨物・物流市場は短期的なチャーター料プレミアムの急騰と在庫不均衡に直面し、より高いスループットからの利益改善が損なわれている。

慢性的なトラック運転手不足が業務上のスケーラビリティを脅かす

マレーシアは36か国で360万人以上の運転手ポジションが未充足というグローバルな人手不足を反映しており、2028年までに2倍の不足を生じると予測されている。運転手の6.5%のみが25歳未満であり、女性の参加率は依然として低く、労働力の更新を制限している[4]IRU「世界のトラックドライバー不足は2028年までに倍増」iru.org。国内要因として、高い免許取得費用、限られたトラック停車場、クラン・バレー周辺での長時間にわたるピーク時間帯の通行禁止措置が採用意欲を削いでいる。賃金インフレと残業制限は幹線輸送コストの上昇に転化し、マレーシア貨物・物流市場の荷主へのコスト転嫁が増大している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終利用者産業別:製造業の支配的地位と小売業の急拡大

製造業は2025年のマレーシア貨物・物流市場シェアの38.98%を占め、ペナンの4,310億マレーシアリンギット(937億米ドル)の輸出エンジンとスランゴールの電子機器クラスターに支えられている。多国籍企業は保税トラッキング・コリドー、ESD対応倉庫、およびセキュア・フレート・エスコートを必要とし、サービスの差別化を促進している。電気自動車部品および再生可能エネルギー機器の成長が、特大コンテナ取扱いおよび専門リギング向けのマレーシア貨物・物流市場規模をさらに拡大させている。卸売・小売業は絶対的な金額では小規模であるものの、可処分所得の上昇とデジタル決済の普及が広がるにつれ、2026年から2031年の間に年平均成長率(CAGR)5.46%のペースで推移している。99 Speed Martのようなスーパーマーケットチェーンは店舗数を2倍にする計画を有し、消費の集中地点に近接したマルチ温度クロスドックおよびマイクロ・フルフィルメント・センターを必要としている。

農業・漁業・林業は中東の需要市場に参入するために認定ハラール・コールドチェーンに依存しており、アルゴリズム駆動型温度トレーサビリティ・プラットフォームに大きな商業的牽引力を与えている。建設物流は、重量物クレーン、夜間護衛車列(コンボイ)エスコート、および同期化されたジャスト・イン・タイム(JIT)資材配列を必要とするRTS(ラピッド・トランジット・システム)リンクやペナン国際空港拡張などの大型プロジェクトに直接結び付いている。石油・ガス・鉱業は循環的ではあるものの、ISOタンクコンテナ、船底清掃サービス、およびパイプライン保守部品への安定した需要を維持し、商品価格の変動の中でマレーシア貨物・物流産業のベースラインを固定している。

物流機能別:デジタル化の高度化が宅配便・急送・小包(CEP)の勢いを促進する

貨物輸送は2025年のマレーシア貨物・物流市場収益の55.62%を生み出し、定着した製造輸出と地域配送フローを反映している。宅配便・急送・小包(CEP)ソリューションに関連するマレーシア貨物・物流市場規模は、電子小売業者が即日配送をマルチモーダル運送業者に外注するにつれ、年平均成長率(CAGR)5.86%(2026年〜2031年)でより速く成長している。UPSとNinja Vanが拡張したクラン・バレー拠点のような自動化ハブは、住所照合ソフトウェアとIoTタグを活用して配送失敗率を削減している。オンライン注文がトラックの荷台を満たすにつれ、事業者はデポをチルト・トレイ・ソーターで改装し、クアラルンプール周辺の混雑ノードを走行するために電気バンを導入している。このセグメントはまた、越境通関手数料を抑制しラベリングを標準化する16の貿易協定から恩恵を受け、中小企業(SME)の海外バイヤーへのアクセスを容易にしている。継続的な小包密度の増加は航空会社の腹部積み荷スペース提供業者に対する交渉力を強化するが、軽油補助金の段階的廃止が生産性向上よりも速く進んだ場合には利益率の圧縮が依然としてリスクとなる。

宅配便・急送・小包(CEP)を超えて、倉庫保管・フォワーディング部門は従量課金制を模索しており、マイクロ企業がフルパレットスロットではなくビンを借りることを可能にしている。温度管理輸送はマレーシアのハラール認定基準に対応し、水産物、菓子類、バイオ医薬品の付加価値混載向けプレミアムレーンを開拓している。マレーシア貨物・物流市場における貨物輸送のシェアは、小包および契約物流活動が不均衡に資本を吸収するにつれ、2031年までにわずかに低下すると予測される。しかし特大のプロジェクト貨物(太陽光パネル、タービン、精油所タンク)向けの専門トラッキングは基本量の下支えを続けている。技術的準備状況、規制の明確性、および労働力の確保が、既存企業または新規参入者が増分価値を獲得するかどうかを大きく決定づけるであろう。

宅配便・急送・小包(CEP)別:国内リードが国際成長へと収束する

国内配送は2025年の宅配便・急送・小包(CEP)サービスにおけるマレーシア貨物・物流市場規模の84.23%を占め、都市部の消費者密度と堅牢な集荷ネットワークに牽引された。即日配送料金は依然として高い競争力を有し、事業者は繁忙期(祝祭日)に自律型ソーターとクラウドソーシング型配達員を展開せざるを得なくなっている。

国際宅配便・急送・小包(CEP)は現在、優遇的なデミニマス閾値とシングル・ウィンドウ税関に支えられ、年平均成長率(CAGR)6.51%(2026年〜2031年)で拡大している。マレーシアの中小企業(SME)はこれらのレーンを活用し、48時間以内にASEANのバイヤーに到達し、1件当たりの価値を高めている。原産地スキャンおよび郵便番号照合における人手不足は依然としてボトルネックとなっているが、DHL Groupが発表した200名の追加スタッフ採用は、政策に起因する需要急増を吸収するための積極的なキャパシティ計画を示している。

倉庫・保管別:自動化とコールドチェーン・コンプライアンスの融合

温度管理なしのスペースは2025年の倉庫保管におけるマレーシア貨物・物流市場シェアの91.10%を維持した。ALPの171,000平方メートルのOMEGA施設におけるスマートラック、音声ピッキング、および自動保管・取出システム(AS/RS)モジュールは、フロアプレートを拡張することなくより高いスループットに向けた資本コミットメントを証明している。ペイ・パー・パレット(パレット単位課金)のサブスクリプションモデルが中小企業(SME)荷主のバリアを下げている。

温度管理倉庫保管はワクチン配送、ハラール・タンパク質輸出、およびバイオ医薬品試験を背景に、年平均成長率(CAGR)6.24%(2026年〜2031年)で成長している。クアラルンプール国際空港(KLIA)におけるDHL Groupの3万8,000平方フィートのデュアル認定医薬品ハブは国際航空輸送協会(IATA)および医薬品適正流通基準(GDP)プロトコルに準拠し、プレミアム収益をもたらすカストディ・チェーン(管理・保管の連鎖)コンプライアンスを確保している。コールドチェーン・トレーサビリティのためのブロックチェーン(分散型台帳)パイロットと広範なIoTプローブは新規建設の標準機能となり、ASEANのヘルスケア物流ハブとしてのマレーシアの地位を固めていくと予想される。

貨物輸送別:道路輸送の優位性がモーダルシフトの圧力に直面する

道路貨物輸送は2025年のマレーシア貨物・物流市場収益の50.94%を獲得し、総延長2,016kmの高速道路網と柔軟なドア・ツー・ドア能力に支えられている。認定車両向けに1リットル当たり2.15マレーシアリンギット(0.47米ドル)のターゲット型軽油補助金が利益率を保護しているが、小売価格の1リットル当たり3.35マレーシアリンギット(0.73米ドル)への値上げは運転手確保の課題を高めている。マレーシア貨物・物流市場規模の航空貨物輸送に関連する部分は、クアラルンプール国際空港(KLIA)が1時間当たり10,000個の小包を処理可能な自動ソーターを統合し、専用貨物機が鄭州とクアラルンプールを週3便で結ぶ中で、年平均成長率(CAGR)6.50%(2026年〜2031年)で拡大している。

鉄道の現在のシェアは控えめであるが、東海岸鉄道リンク(ECRL)は一括貨物およびコンテナ化貨物を混雑した幹線道路から遠ざけるランドブリッジを開放するであろう。海上・内陸水路は依然として重要であり、2024年にはクラン港を通じて1,483万TEU(20フィート換算ユニット)が通過し、Westports社およびNorthport社のキャパシティ拡張プロジェクトがシンガポールの積み替え拠点としての魅力に対抗しようとしている。パイプライン輸送は石油、ガス、バイオディーゼルフローに対応し、マレーシア貨物・物流市場に安定したレンタル収入をもたらしている。

貨物フォワーディング別:海上航路が優位を維持しながら航空が高度を増す

海上・内陸水路フォワーディングは、マラッカ海峡の位置的優位性とフィーダーサービスの密度により、2025年のマレーシア貨物・物流市場収益の74.10%を生み出した。空荷航海(ブランク・セーリング)の増加とスケジュールの不安定化が、フォワーダーに優先着岸権契約の確保と人工知能(AI)対応の貨物可視性ダッシュボードの導入を促している。

高付加価値の電子機器、ニッチな生鮮品、および電子商取引(eコマース)小包を担う航空フォワーディングは、ゼロ関税積み替えを提供する空港自由商業区域に支えられ、年平均成長率(CAGR)5.81%(2026年〜2031年)を追跡している。統合型税関仲介プラットフォームが書類業務を削減し、地域的包括的経済連携(RCEP)の調和がコンプライアンス・コストを低減させ、中規模荷主に恩恵をもたらしている。マルチモーダルの革新者が道路、鉄道、短距離海上リンクを組み合わせ、二酸化炭素フットプリントを削減するとともに700km以上の輸送においてコスト優位性をもたらしている。

地理的分析

マレーシア半島部がマレーシア貨物・物流市場を支配しており、クラン・バレーが2024年にクラン港の1,483万TEU(20フィート換算ユニット)を通じてコンテナ輸送の大部分を集中させている。ALPの自動保管・取出システム(AS/RS)倉庫とクアラルンプール国際空港(KLIA)の70万メートルトンの航空貨物キャパシティに支えられたスランゴールの工業団地は、高スループット・クロスドック、医薬品冷蔵庫、およびラストマイル小包デポを収容している。ジョホールはシンガポールへの近接性を活かし、ジョホール・シンガポール特別経済区は法人税5%とQRコード通関を提供し、641エーカーにわたるグリーン工業団地を展開する高付加価値物流スタートアップを誘致している。ペナンの4,310億マレーシアリンギット(937億米ドル)の輸出は、保税トラッキング・ルートと近々開通予定の軽量軌道交通(LRT)の港湾・空港ノードへのリンクに依存する電子機器クラスターを示している。

サバ州とサラワク州は合わせてマレーシア貨物・物流市場の高まるシェアを占めており、DP WorldのSapangarプロジェクトが2025年までにキャパシティを50万TEUから125万TEUに拡大している。パン・ボルネオ・ハイウェイの各区間が木材、農産物、鉱物資源が豊富な後背地を開放し、マルチモーダルソリューションを必要としている。海底ケーブル補修向けのカボタージュ免除の簡素化と3日以内のデジタル加入者回線(DSL)承認が光ファイバー展開を加速し、東マレーシアにおける電子商取引(eコマース)普及を支援している。サラワク州の余剰水力発電はグリーンエネルギーを必要とする水素およびアルミニウム製錬所を誘致する位置付けにあり、将来の鉄道・パイプラインの整備を示唆している。

アンダマン海への海上コリドーの延伸と、マレーシア・中国間輸送を9日間に短縮するASEAN急送鉄道パイロットが、4億9,200万マレーシアリンギット(1億700万米ドル)の投資が見込まれるペルリス内陸港を含む北部ゲートウェイを高めている。これらの地域が合わさって後背地の範囲を拡大し、輸送モードの選択肢を多様化させ、クラン・バレーの混雑を緩和し、マレーシア貨物・物流市場の分散型回復力を強化している。

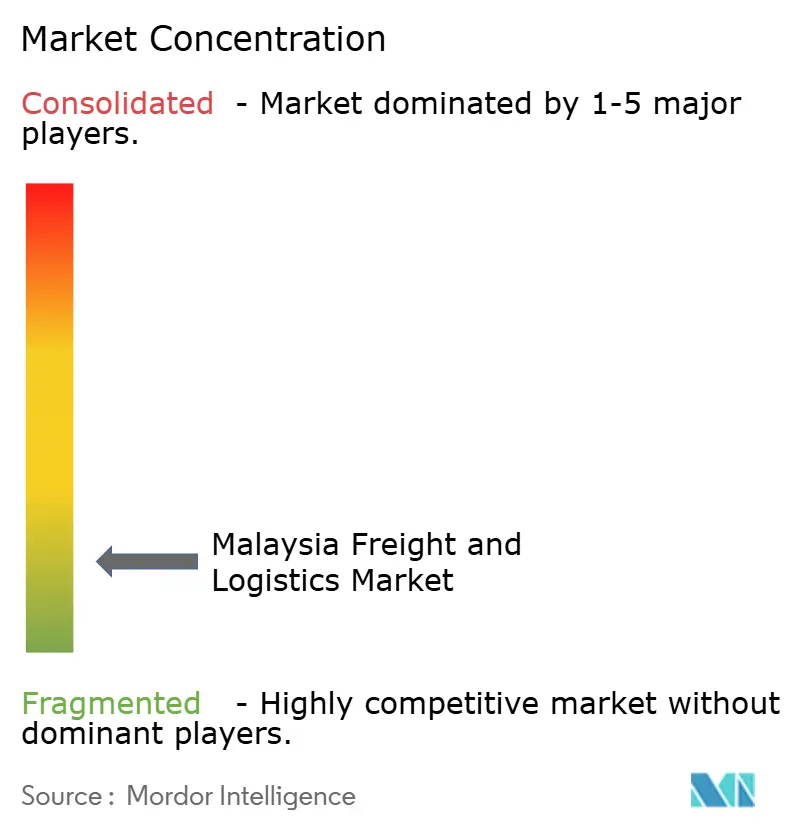

競争環境

マレーシア貨物・物流市場は断片化した様相を呈している。港湾業務はWestports、Northport、およびMMC Corporationに集中しているが、トラッキング、宅配便、および付加価値倉庫保管は依然として高度に細分化されている。GEODISによるKeppel Logisticsの買収は契約物流の深みを強化し、地域施設をASEAN全域ネットワークに縫い合わせる統合の方向性を示した。自動化への投資が競争優位を定義し、MR DIYのロボット型フルフィルメントは200%の効率向上と短縮されたピッキング・サイクルをもたらし、競合他社にデジタル化を迫っている。技術革新型参入者は機械学習(ML)需要予測を活用して車両配置を最適化する一方、既存企業は規制ノウハウとハラール、CEIV(センター・オブ・エクセレンス・フォー・インデペンデント・バリデーターズ)、医薬品適正流通基準(GDP)認定を強調してニッチを守っている。

戦略的パートナーシップが補完的な強みを築き、UPSはグローバル急送権をNinja Vanのローカルルート密度と組み合わせ、クラン・バレー以遠の農村部郵便番号カバレッジを解放している。コールドチェーン専門業者はデュアル認定を取得してバイオ医薬品フローの増加を取り込み、DHL GroupのクアラルンプールKLIAにおける新ハブがこのプレミアム・ポジショニングを示している。ハラール・コンプライアンスは3年ごとの認定サイクルとイスラム開発局(JAKIM)専属審査が灰色市場の侵食を抑制するモートとして機能している。ブローカーは、プライベート・エクイティが温度管理倉庫保管、小包自動化、およびESG整合型車両隊において拡張可能な資産を求め、マレーシア貨物・物流産業における価値付加型ロールアップを予期していることを確認している。

グリーン物流改修、スマートビルディング型ラストマイル・ノード、そしてエネルギー・資源輸送のルート最適化を強化するUzmaSAT-1のような政府衛星プログラムに牽引された地理空間分析において、ホワイトスペースの機会が引き続き存在する。したがって競争の激しさはさらに高まり、デジタルワークフロー、コンプライアンスバッジ、および越境統合可能性の早期採用者が報われることになるであろう。

マレーシア貨物・物流産業のリーダー企業

POS Malaysia Bhd

DHL Group

J&T Express

City-Link Express

GDEX Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:DHL Global Forwarding社がクアラルンプール国際空港(KLIA)自由商業区域に3万8,000平方フィートのデュアル認定医薬品コールドチェーン施設を開設した。

- 2024年10月:City-Link Express社が環境・社会・ガバナンス(ESG)目標の推進のために電気自動車3台、太陽光発電屋根、および生分解性包装材を追加した。

- 2024年9月:FedEx社がペナン開発公社(Penang Development Corporation)とペナン国際物流エアロパーク(Penang International Logistics Aeropark)に4,600万マレーシアリンギット(1,000万米ドル)の物流施設を建設するための覚書(MoU)に署名した。

- 2024年8月:UPSとNinja Vanがマレーシア国内52か所でUPS Worldwide ExpressおよびExpress Saverの提供を開始した。

マレーシア貨物・物流市場レポートの調査範囲

農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他が最終利用者産業別セグメントとして含まれている。宅配便・急送・小包(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管が物流機能別セグメントとして含まれている。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・急送・小包(CEP) | 配送先タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 温度管理なし |

| 温度管理あり | ||

| その他サービス | ||

| 最終利用者産業 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス・鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・急送・小包(CEP) | 配送先タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 温度管理なし | |

| 温度管理あり | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - この最終利用者産業セグメントは、農業・漁業・林業(AFF)産業プレイヤーが負担する外部委託物流支出を捕捉している。対象となる最終利用者プレイヤーは、主に農作物の栽培、家畜の飼育、木材の採取、自然の生息地からの魚類・その他動物の採取、および関連する支援活動に従事する事業者である。本領域において、物流サービスプロバイダー(LSP)は、生産者から流通業者・消費者への産出物(農産物、農業関連商品)の円滑な流れと、製造業者・供給業者から生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れを確保するための調達、保管、取扱い、輸送、および流通活動において重要な役割を担っている。これには、輸送または保管される商品の賞味期限・保存期間に応じて必要な場合に温度管理ありおよび温度管理なしの物流の両方が含まれる。

- 建設業 - この最終利用者産業セグメントは、建設業プレイヤーが負担する外部委託物流支出を捕捉している。対象となる最終利用者プレイヤーは、主に住宅・商業ビルの建設・修繕・改修、インフラ・工事の施工、土地の区画開発に従事する事業者である。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的に重要な資材供給、および効果的なプロジェクト管理のためのその他付加価値サービスを提供することで、建設プロジェクトの収益性を高める重要な役割を果たしている。

- 宅配便・急送・小包 - 宅配便・急送・小包(CEP)サービスは、しばしばCEP市場と呼ばれ、小型商品(小包・荷物)の輸送を専門とする物流・郵便サービスプロバイダーを指す。(1)70kg/154ポンド未満の重量の荷物・小包・パッケージ、(2)企業顧客パッケージ(企業間(B2B)・企業対消費者間(B2C))および個人顧客パッケージ(消費者間(C2C))、(3)通常の荷物配送サービス(標準および繰延)ならびに急送荷物配送サービス(日指定急送・時刻指定急送)、(4)国内および国際小包の市場規模全体(米ドル)と市場取扱量(小包数)を捕捉している。

- 人口統計 - 総対応可能市場需要を分析するため、人口成長と予測が調査・提示されている。性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリーにわたる人口分布と、人口密度・最終消費支出(成長率・GDP比%)などの主要パラメータを表している。このデータは、需要・消費支出の変動および潜在的需要の主要集積地(都市)の評価に使用されている。

- 輸出トレンドと輸入トレンド - 経済の総合的な物流パフォーマンスは、その貿易実績(輸出・輸入)と正の統計的有意な相関関係を有している。そのため、本産業トレンドでは、調査対象地域(レポート範囲に応じた国または地域)の総貿易額、主要商品・商品グループ、および主要貿易パートナーが、主要貿易・物流インフラ投資と規制環境の影響とともに分析・提示されている。

- 貨物フォワーディング - 本報告における貨物フォワーディング(貨物輸送手配(FTA)産業とも呼ばれる)は、荷主と運送業者の間で貨物輸送の手配・追跡を主な業務とする事業者を含む。対象となる物流サービスプロバイダー(LSP)は、貨物フォワーダー、非船舶運航業者(NVOCC)、税関業者、および海上輸送代理店である。貨物フォワーディングにおけるその他セグメントは、通関・通関手続き、貨物関連書類の作成、貨物の混載・分荷、貨物保険・コンプライアンス、倉庫・保管の手配、荷主との連絡・調整、ならびに道路・鉄道など他の輸送モードによる貨物フォワーディングといった付加価値サービス(FTA)から得られた収益を捕捉している。

- 貨物価格のトレンド - 輸送モード別の貨物価格(米ドル/トン・km)が、調査期間にわたって本産業トレンドに提示されている。このデータは、インフレ環境の評価、貿易への影響、貨物回転率(トン・km)、輸送モードセグメント別の貨物・物流市場需要、ひいては貨物・物流市場規模全体の評価に使用されている。

- 貨物トン数のトレンド - 輸送モード別の貨物トン数(貨物重量、トン数)が、調査期間にわたって本産業トレンドに提示されている。このデータは、平均輸送距離(km)、貨物量(トン・km)、貨物価格(米ドル/トン・km)などのパラメータとともに、貨物輸送市場規模を評価するためのパラメータの一つとして使用されている。

- 貨物輸送 - 貨物輸送とは、物流サービスプロバイダーを雇用(外部委託物流)して、商品(固体・液体を含む原材料・最終製品・中間製品・完成品)を国内(ドメスティック)または越境(インターナショナル)で原産地から目的地まで輸送することを指す。

- 貨物・物流 - 道路、鉄道、海上、航空、パイプラインなど一つ以上の輸送モードを通じて、商品(固体・液体を含む原材料または完成品)を国内(ドメスティック)または越境(インターナショナル)で原産地から目的地まで輸送する際の、貨物輸送(フレート・トランスポーテーション)の外部支出(または外部委託)、代理業者を通じた貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理ありまたは温度管理なし)、宅配便・急送・小包(CEP)(国内または国際宅配便・急送・小包)、その他付加価値物流サービスが貨物・物流市場を構成する。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者へのより良い取引を提供するための市場競争の激化をもたらす可能性がある。そのため、調査期間にわたる燃料価格の変動が、その原因と市場への影響とともに調査・提示されている。

- 経済活動別 国内総生産(GDP)の分布 - 調査対象地域(レポート範囲に応じた国または地域)における名目国内総生産(GDP)と、主要経済部門別の配分が本産業トレンドで調査・提示されている。GDPは物流産業の収益性と成長と正の相関関係があるため、このデータは産業連関表・供給利用表と連動して、物流需要への主要貢献部門の分析に使用されている。

- 経済活動別 国内総生産(GDP)の成長 - 調査対象地域(レポート範囲に応じた国または地域)における主要経済部門の名目国内総生産(GDP)成長が本産業トレンドに提示されている。このデータは、すべての市場最終利用者(ここで考慮される経済部門)からの物流需要の成長を評価するために使用されている。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両変動が本産業トレンドに提示されている。このデータはインフレ環境を評価するために使用され、インフレはサプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、運転手賃金・給付、エネルギー・燃料価格、整備コスト、通行料、倉庫賃料、通関仲介、フォワーディング料金、宅配便料金など物流運営コスト要素に直接影響を与え、貨物・物流市場全体に影響を及ぼす。

- インフラ - インフラが経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別(舗装道路対未舗装道路)道路延長の分布、道路分類別(高速道路対幹線道路対その他道路)道路延長の分布、鉄道延長、主要港湾が取り扱ったコンテナ量、主要空港が取り扱ったトン数などの変数が本産業トレンドで分析・提示されている。

- 主要産業トレンド - 「主要産業トレンド」と題された本レポートセクションには、市場規模の推計と予測をより適切に分析するために調査されたすべての主要変数・パラメータが含まれている。すべてのトレンドは、調査対象地域(レポート範囲に応じた国または地域)について、データポイント(時系列または最新の入手可能データポイント)の形式で、簡潔な市場関連コメンタリーを伴うパラメータの分析とともに提示されている。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれる。これには(1)協定、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれる。市場における主要プレイヤー(物流サービスプロバイダー(LSP))を精選し、それらの主要戦略的動向(KSM)を調査して本セクションに提示している。

- 定期船サービス二国間接続性指数 - これは、ある国のペアがグローバルな定期船海運ネットワークにどの程度統合されているかを示し、二国間貿易を決定する上で重要な役割を果たし、ひいては国とその周辺地域の繁栄に潜在的に貢献する。そのため、レポート範囲に応じた当該国・地域と接続する主要経済国が「定期船サービスの接続性」産業トレンドに分析・提示されている。

- 定期船サービスの接続性 - 本産業トレンドは、海事輸送部門の現状に基づくグローバル海運ネットワークへの接続性の状態を分析する。これには、調査期間にわたる対象地域(レポート範囲に応じた国・地域)の定期船サービス接続性、二国間海運接続性、および港湾定期船サービス接続性指数の分析が含まれる。

- 定期船サービス接続性指数 - これは、海事輸送部門の現状に基づいて、各国がグローバルな海運ネットワークにどの程度接続されているかを示す。これは海事輸送部門の5つの構成要素に基づいている:(1)ある国にサービスを提供する船会社の数、(2)これらのサービスで使用される最大船舶の規模(TEU単位)、(3)ある国を他の国々と結ぶサービスの数、(4)ある国に展開された船舶の総数、(5)それらの船舶の総キャパシティ(TEU単位)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、各国がグローバルに競争する上での基盤となる。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響される。そのため、本産業トレンドでは、調査対象地域(レポート範囲に応じた国・地域)の物流パフォーマンスが調査期間にわたって分析・提示されている。

- 主要トラック供給業者 - トラックブランドの市場シェアは、地理的選好、トラック種類のポートフォリオ、トラック価格、国内生産、トラック修理・整備サービスの普及率、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費効率、ファイナンスオプション、年間整備コスト、代替品の入手可能性、マーケティング戦略などの要因に影響される。そのため、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)および現在の市場状況と予測期間にわたる市場動向に関するコメンタリーが本産業トレンドに提示されている。

- 製造業 - この最終利用者産業セグメントは、製造業プレイヤーが負担する外部委託物流支出を捕捉している。対象となる最終利用者プレイヤーは、主に材料・物質の化学的・機械的・物理的変換によって新製品を生産することに従事する事業者である。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れを維持し、完成品の流通業者またはエンドカスタマーへの適時配送を実現し、ジャスト・イン・タイム(JIT)製造のためにクライアントへの原材料の保管・供給において重要な役割を担っている。

- 海事船隊の積載能力 - 海事船隊の積載能力は、経済の海事インフラと貿易の発展状況を示す。これは生産量、国際貿易、主要最終利用者産業、海事接続性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取扱キャパシティなどの要因に影響される。本産業トレンドは、コンテナ船、石油タンカー、ばら積み船、一般貨物船など船種別の海事船隊積載能力と、調査対象地域(レポート範囲に応じた国・地域)の調査期間における影響要因を示している。

- モーダルシェア(輸送手段別分担率) - 貨物のモーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、積荷重量、一括輸送などの要因に影響される。また、トン数(トン)によるモーダルシェアとトン・kmによるモーダルシェアは、輸送の平均距離、経済において輸送される主要商品グループの重量、および輸送回数によって異なる。本産業トレンドは、調査基準年における輸送モード別の貨物輸送分布(トンおよびトン・km)を示している。

- 石油・ガス・鉱業・採石業 - この最終利用者産業セグメントは、採掘産業プレイヤーが負担する外部委託物流支出を捕捉している。対象となる最終利用者プレイヤーは、石炭や鉱石などの自然発生する固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者である。物流サービスプロバイダー(LSP)は上流から下流までの全フェーズをカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工製品の一か所から別の場所への輸送において重要な役割を果たしている。

- その他最終利用者 - その他最終利用者セグメントは、金融サービス(銀行・金融サービス・保険(BFSI))、不動産、教育サービス、ヘルスケア、および専門サービス(管理・廃棄物管理・法律・建築・工学・設計・コンサルティング・科学研究開発(R&D))プレイヤーが負担する外部委託物流支出を捕捉している。物流サービスプロバイダー(LSP)は、必要な機器・リソースの輸送、機密文書・ファイルの発送、医療用品・医療資材(手術用品・器具、手袋、マスク、注射器、機器を含む)の移動など、これらの産業への・からの物資・文書の確実な移動において重要な役割を果たしている。

- その他サービス - その他サービスセグメントは、(1)道路、鉄道、航空、海上・内陸水路による貨物輸送向け付加価値サービス(VAS)、(2)海上貨物輸送向け付加価値サービス(VAS)(港湾・桟橋などターミナル施設の運営、水路閘門の操作、航行・水先案内・係留活動、艀(はしけ)運航、サルベージ活動、灯台活動、その他その他の支援活動)、(3)陸上貨物輸送向け付加価値サービス(VAS)(鉄道駅・貨物取扱所などターミナル施設の運営、鉄道インフラの運営、入換・仕分け、牽引・道路脇支援、輸送目的のガス液化、その他その他の支援活動)、(4)航空貨物輸送向け付加価値サービス(VAS)(航空ターミナル・空港・航空交通管制活動、飛行場での地上業務、滑走路整備、航空機の点検・輸送・整備・試験、航空機燃料補給サービス、その他その他の支援活動などターミナル施設の運営)、(5)倉庫・保管サービス向け付加価値サービス(VAS)(穀物サイロ・一般商品倉庫・冷蔵倉庫・貯蔵タンクなどの運営、外国貿易区域での商品保管、急速凍結、輸送用商品の木箱詰め、輸送用商品の梱包・準備、ラベリング・刻印・印字、キット組立・包装サービス、その他その他の支援活動)、(6)宅配便・急送・小包サービス向け付加価値サービス(VAS)(集荷・仕分け)から得られる収益を捕捉している。

- 港湾寄港と港湾パフォーマンス - 港湾のパフォーマンスは、経済の貨物移動、貿易、グローバル接続性、成長戦略の成功、生産・流通システムへの投資魅力、ひいてはGDP、雇用、一人当たり所得、産業成長に影響を与える。そのため、港湾内での船舶の中央値滞在時間、当該国の港湾に入港した船舶の平均船齢・規模・貨物積載能力・コンテナ積載能力、港湾寄港数、コンテナ港湾スループットなどの港湾パフォーマンスパラメータが本産業トレンドで分析・提示されている。

- 港湾定期船サービス接続性指数 - これはグローバルな定期船海運ネットワークにおける港湾の位置を反映し、指数が高いほど接続性が優れていることを示す。効率的で接続性の高い港湾は(1)輸送コストの最小化、サプライチェーンの連携、国際貿易の支援に貢献し、(2)生産者が国内外市場の可能性をより有効に活用することを可能にすることで、規模の経済と専門知識の発展への道を開く。そのため、レポート範囲に応じた当該国・地域において戦略的重要性を持つ主要港湾が「定期船サービスの接続性」産業トレンドで分析・提示されている。

- 港湾スループット - これは港湾が年間に取り扱う貨物量または船舶数を反映する。(1)貨物トン数、(2)コンテナTEU(20フィート換算ユニット)、(3)船舶寄港数に関連付けることができる。総取り扱いコンテナ数(TEU)による港湾スループットが「港湾寄港と港湾パフォーマンス」産業トレンドに提示されている。

- 生産者物価インフレ - これは生産者の観点からのインフレを示し、ある期間にわたり産出物に対して受け取った平均販売価格を意味する。生産者価格指数の年間変化(前年比)は「インフレ」産業トレンドにおいて卸売物価インフレとして報告されている。卸売物価インフレ(WPI)は最も包括的な方法で動態的な価格変動を捕捉するため、政府・銀行・産業・ビジネス界で広く使用され、貿易・財政・その他経済政策の立案において重要とみなされている。このデータはインフレ環境をより深く理解するために消費者物価インフレと連動して使用されている。

- セグメント別収益 - セグメント別収益は、市場における主要プレイヤー全員について三角測量または計算し提示されている。これは、調査対象地域(レポート範囲に応じた国または地域)における調査基準年に企業が獲得した貨物・物流市場特有の収益を指す。財務状況、サービスポートフォリオ、従業員数、車両規模、投資額、進出国数、主要関心経済国などの主要パラメータの調査・分析を通じて算出され、企業の年次報告書・ウェブページに報告されている。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factiva等の有料データベースを参照し、業界・専門家とのインタラクションを通じて検証している。

- 運輸・倉庫部門の国内総生産(GDP) - 運輸・倉庫部門の国内総生産(GDP)の金額と成長は、貨物・物流市場規模と直接的な関係を有している。そのため、この変数が調査期間にわたって金額(米ドル)およびGDP比%として本産業トレンドに調査・提示されており、投資・動向・現在の市場状況に関する簡潔で関連性のあるコメンタリーに支えられている。

- 電子商取引(eコマース)産業のトレンド - インターネット接続の向上とスマートフォン普及率の急上昇が可処分所得の増加と相まって、世界的に電子商取引(eコマース)市場の急成長をもたらした。オンライン購入者は注文の迅速かつ効率的な配送を要求し、特に電子商取引(eコマース)フルフィルメントサービスの物流需要が増大している。そのため、調査対象地域(レポート範囲に応じた国または地域)の総流通額(GMV)、過去の成長と予測、および電子商取引(eコマース)産業における主要商品グループの内訳が本産業トレンドで分析・提示されている。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保する。両産業の需給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠である。そのため、調査期間にわたる総付加価値(GVA)、主要製造部門別GVAの内訳、および製造業の成長が本産業トレンドで分析・提示されている。

- 種類別トラッキング車両台数 - トラック種別の市場シェアは、地理的選好、主要最終利用者産業、トラック価格、国内生産、トラック修理・整備サービスの普及率、顧客サポート、技術的混乱(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響される。そのため、トラック種別のトラック車両台数の分布(調査基準年のシェア%)、市場破壊者、トラック製造への投資、トラック仕様、トラックの用途・輸入規制、および予測期間にわたる市場動向が本産業トレンドに提示されている。

- トラッキング運営コスト - トラッキング企業の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を高めることである。一方、運営コストを測定することは、費用を管理し業績改善の領域を特定するために業務上の変更が必要かどうか・どこで必要かを特定することに役立つ。そのため、本産業トレンドでは、トラッキング運営コストおよび関連変数(運転手賃金・給付、燃料価格、修理・整備コスト、タイヤコスト等)が調査基準年について調査され、調査対象地域(レポート範囲に応じた国または地域)について提示されている。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品倉庫、冷蔵倉庫、その他種類の倉庫・保管施設の運営から得られる収益を捕捉している。これらの事業者は料金と引き換えに商品の保管・管理の責任を負う。これらが提供する付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされる。ここでの付加価値サービス(VAS)とは、顧客の商品の配送に関連する一連のサービスを指し、ラベリング、バルクブレーク、在庫管理、簡易組立、受注・フルフィルメント、包装、ピック&パック、値付け・タグ付け、輸送手配などが含まれる。

- 卸売・小売業 - この最終利用者産業セグメントは、卸売業者・小売業者が負担する外部委託物流支出を捕捉している。対象となる最終利用者プレイヤーは、主に商品の変換なしに卸売・小売に従事し、商品販売に付随したサービスを提供する事業者である。物流サービスプロバイダー(LSP)は、資材調達、輸送、受注フルフィルメント、倉庫・保管、需要予測、在庫管理など、生産拠点から流通業者・最終消費者に至る物資・完成品の確実な移動において重要な役割を担っている。

| キーワード | 定義#テイギ# |

|---|---|

| 軸荷重 | 車軸荷重とは、特定の車軸に接続されたすべての車輪に関して路面に加わる総重量である。 |

| バックホール(帰り荷輸送) | バックホールとは、輸送車両が元の目的地から元の出発地点に戻る際の輸送移動を指す。 |

| 船荷証券 | 船荷証券とは、運送業者から荷主に発行される法的文書であり、輸送される貨物の種類、数量、および目的地を詳細に記したものである。 |

| バンカリング(燃料補給) | バンカリングとは、船舶の推進システムの動力として使用する燃料・軽油を供給するプロセスである(当該燃料はバンカーと呼ばれる)。これには燃料の積み込みと船内の利用可能なタンクへの分配に係る物流が含まれる。バンカー(燃料)の取引を行う者はバンカートレーダーと呼ばれる。 |

| バンカリングサービス | バンカリングサービスとは、要求された品質・数量のバンカー(燃料)を船舶に供給することである。 |

| Cコマース(協調型電子商取引) | Cコマース(コラボレーティブ・コマース)とは、ある企業の内部担当者、ビジネスパートナー、および貿易コミュニティ全体の顧客との間で電子的に可能となったビジネスインタラクションを表す。貿易コミュニティは産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメントであり得る。 |

| カボタージュ | カボタージュとは、ある国に登録された車両が別の国の国内領域において行う輸送のことである。 |

| 輸送代理業者 | 輸送代理業者とは、航空または海上運送業者が直接サービスを提供していない場所で貨物の集荷・配送を行う地上輸送サービスのことである。 |

| 契約物流 | 契約物流とは、輸送、倉庫保管、受注フルフィルメントなどの物流問題を専門とするサードパーティ企業に、ある企業がリソース管理業務を外部委託することを指す。 |

| 宅配便 | 宅配便は、メッセージ、荷物などの発送に使用されるビジネスである。宅配便サービスとは、商品または文書のドア・ツー・ドアでの迅速な集荷・配送サービスを指す。国内または国際で行われる場合がある。このような配送サービスを提供する企業は宅配便会社と呼ばれる。宅配便会社はサービスを提供するために人を雇用する。宅配便サービス会社に雇用されたそのような人物は宅配便配達員と呼ばれる。 |

| クロスドッキング | クロスドッキングとは、入荷配送車両を降ろし、従来の倉庫物流慣行を省略して時間とコストを節約しながら、資材を直接出荷配送車両に積み込む物流管理の慣行である。 |

| クロストレード | クロストレードとは、第三国に登録された車両によって行われる2つの異なる国間の国際輸送である。第三国とは、積荷・乗船の国および荷下ろし・下船の国以外の国を指す。 |

| 通関 | 通関とは、輸入許可証・許可書の提示、輸入関税の支払い、貨物の性質に応じた連邦通信委員会(FCC)や食品医薬品局(FDA)の承認など指定された手続きを通じて、税関当局によって貨物を解放するために必要な手続きのことである。 |

| 税関封印 | 税関封印とは、税関当局によって貨物、商業的な輸送手段、または倉庫の不可侵性を確保するために付される封印、スタンプ、またはその他の防止手段のことである。 |

| 危険物 | 危険物(または有害物質・ハザマット)には、可燃性液体・固体、ガス(圧縮・液化・圧力下溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、有毒物質、感染性物質、放射性物質、その他雑多な危険物・製品が含まれる。 |

| 直送 | 直送とは、サプライヤーまたは製品オーナーから顧客に直接商品を届ける配送方法である。ほとんどの場合、顧客は製品オーナーから商品を注文する。この配送方式は輸送・保管コストを削減するが、追加的な計画・管理を必要とする。 |

| ドレージ | ドレージとは、海上貨物・航空貨物などの異なる輸送モードを結びつけるトラッキングサービスの一形態(インターモーダル)である。長距離輸送の前後に商品を一か所から別の場所へ輸送する短距離輸送である。ドレージトラックはコンテナ船、保管場所、受注フルフィルメント倉庫、鉄道ヤードなど様々な目的地との間で貨物を移動させる。通常、ドレージは短距離でのみ貨物を輸送し、一つの都市圏内のみで運営される。また、1つのシフトにおいて1名のトラック運転手のみを必要とする。 |

| ドックドック入渠(ドライドッキング) | ドライドッキングとは、船舶の修理または整備のためにサービスヤードに引き入れる際に使用される用語である。ドライドッキング中は、船体の水中部分を清掃または点検できるように船舶全体が乾燥した陸地に引き上げられる。 |

| ドライバン | ドライバンとは、外部環境から積荷を保護するために完全密閉された半トレーラーの一種である。パレット積み・箱入り・バラ積み貨物を輸送するよう設計されたドライバンは温度管理がなく(冷凍「リーファー」ユニットとは異なり)、特大積荷を輸送することもできない(フラットベッドトレーラーとは異なり)。 |

| フィーダリング | フィーダリングとは、地域内の積載または空のコンテナを長距離海上輸送のために「マザーシップ(母船)」に積み替える輸送サービスである。 |

| 最終需要 | 最終需要には最終使用として消費されるすべての種類の商品・サービスが含まれ、個人消費、政府消費、企業の資本投資、輸出が含まれる場合がある。最終使用として消費されるすべての種類の商品(財とサービスの両方)が含まれ、個人消費、政府消費、企業の資本投資、輸出が含まれる場合がある。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指す。これは荷物が販売者の倉庫を出て、宅配便集荷業者が受け取り、処理するまたは倉庫に輸送するときのことである。荷物が郵便局や宅配便のハブに到達すると、仕分けされてさらに輸送され、最終的に顧客の玄関先に届く。 |

| 財政上の保管サービス | これは、権限を与えられた寄託者がその事業の過程において税関当局が定めた条件の下で納税保留措置の下で物品税対象品が生産・加工・保管・受領・発送される、他の建物から明確に分離された施設を意味する。 |

| フラットベッド | フラットベッドは、商品の積み下ろしを容易にするために平らに形成された荷台を持つ。フラットベッドトラックは主に重量物、特大品、幅広品、繊細でない商品の輸送に使用される。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計の種類のトラックである。商品の積み下ろしを容易にするために平らに形成された荷台を持つ。フラットベッドトラックは主に機械、建設資材・機器など重量物、特大品、幅広品、繊細でない商品の輸送に使用される。トラックのオープンボディのため、輸送する商品は雨に対して脆弱でないことが必要である。機能的には、フラットベッドトラックはフラットベッドトレーラーに匹敵する。 |

| 貨物輸送所要時間(トランジットタイム) | トランジットタイムとは、指定の集荷地点から集荷された後、最終目的地へ積荷が配送されるまでに要する時間のことである。 |

| ハラール物流 | ハラール物流とは、消費時点においてハラール製品の完全性を確保するために、シャリア法の原則に従って車両管理、保管・倉庫保管、資材取扱いなどの物流業務を管理するプロセスを指す。 |

| 運送(ホーレッジ) | 商業的な貨物の輸送のことである。 |

| 入荷物流(インバウンド・ロジスティクス) | 入荷物流とは、材料やその他の商品を企業に持ち込む方法である。このプロセスには、入荷供給物の注文・受領・保管・輸送・管理のステップが含まれる。入荷物流はサプライ・デマンド方程式の供給側に焦点を当てている。 |

| 中間需要 | 中間需要には、資本投資を除いて企業に販売される商品、サービス、保守・修理・建設が含まれる。 |

| 国際積み込み | 報告国(すなわち輸送を行う車両が登録されている国)での商品の積み込み地と、別の国での荷下ろし地のこと。 |

| 国際荷下ろし | 報告国(すなわち輸送を行う車両が登録されている国)での商品の荷下ろし地と、別の国での積み込み地のこと。 |

| ラストマイル配送 | ラストマイル配送とは、配送プロセスの最終ステップであり、荷物が輸送ハブから最終目的地(通常は個人宅または小売店)まで移動する段階を指す。 |

| 小口輸送(LTL) | 小口輸送(LTL)は比較的小さな荷物または少量の貨物向けの輸送サービスである。LTLプロバイダーはハブ・アンド・スポーク・システムを使用して複数の企業の荷物と輸送要件を組み合わせ、商品を目的地に届ける。 |

| 機関車牽引 | 機関車牽引とは、機関車が牽引する鉱山用トロッコによって地下で石炭、鉱石、作業員、資材を輸送することである。機関車はバッテリー、ディーゼル、圧縮空気、トロリー、またはバッテリー・トロリーやトロリー・ケーブルリールなどの組み合わせで動力を供給される場合がある。 |

| ミルクラン | ミルクランとは、様々なサプライヤーから一人の顧客に混載品を輸送するために使用される配送方法である。各サプライヤーが毎週1台のトラックを送って1人の顧客のニーズを満たす代わりに、1台のトラック(または車両)がサプライヤーを巡回して当該顧客の荷物を集荷する。この輸送方法は、1台のタンカーが複数の酪農場から牛乳を集荷して牛乳加工会社に届けるという酪農業界の慣行から名前を得た。 |

| マルチカントリー混載 | マルチカントリー混載(MCC)は、異なる原産国からの貨物を混載してフルコンテナ積み(FCL)を構築するコスト効率的なソリューションである。MCCは複数の国から少量の商品を輸入しながら、より経済的なFCL運賃を活用したい企業に最も適している。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル輸送とは、複数の輸送モードを必要とする物流・貨物プロセスを指す。 |

| オムニチャネル物流 | オムニチャネル配送とは、シームレスなワンタッチ統合により複数の販売チャネルから注文を購入・受領する方法を顧客に提供するために企業が採るマルチチャネルアプローチである。その方法の一部として、1. オンラインで購入して実店舗で受け取る、2. オンラインで購入して自宅または別の場所に配送する、3. 店内で購入して自宅または別の場所に配送する、4. 倉庫または製造センターから店舗、自宅、またはその他の場所にドロップシップする、5. オンラインで購入して店舗またはオンラインで返品する、6. オンラインで購入してオンラインで返品するなどがある。 |

| 超過寸法(OOG)貨物 | 超過寸法(OOG)貨物とは、単純に大きすぎるために6面体の輸送コンテナに積み込めない貨物のことである。この用語は、最大の40HCコンテナ寸法(長さ12.05mを超える、幅2.33mを超える、または高さ2.59mを超える)を超えるすべての貨物の非常に大まかな分類である。 |

| その他船種 | その他船種には、液化石油ガス(LPG)運搬船、液化天然ガス(LNG)運搬船、バルク(化学)タンカー、専門タンカー、冷凍船(リーファー)、オフショア支援船、タグボート、浚渫船、クルーズ船、フェリー、その他非貨物船が含まれる。 |

| その他特殊貨物 | その他特殊商品には、スリング付き商品(スリングまたは複数のスリングが付いた商品)、モバイルユニット(自走式モバイルユニット、非自走式ユニット、展開前の車両)、超過寸法機器積荷(多くの場合大きすぎるまたは重すぎる軽量・重量機械)、電子機器などの追加保護を必要とする高価値貨物、金融サービス向け道路貨物が含まれる。 |

| 外部委託貨物輸送 | 雇用対価または報酬のための輸送。報酬を受けての貨物の輸送のことである。 |

| パレット | パレットとは、商品の持ち上げと積み重ねを容易にするために設計された高架型プラットフォームである。 |

| 部分積荷 | 部分積荷とは、トラックを部分的にしか埋めない商品を表す。本質的に、積荷の数量は小口輸送(LTL)の積荷より大きい。また、積荷はトラックを完全には占有できない、すなわちそのキャパシティはフルトラック積み(FTL)の積荷よりはるかに低い。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン剤を使用した道路、コンクリート使用の道路、または石畳の道路。 |

| Qコマース(クイック・コマース) | Qコマース(クイック・コマース)とも呼ばれるこれは、通常1時間未満の迅速な配送を重視する電子商取引(eコマース)の一種である。 |

| 岸壁 | 岸壁とは、船舶の積み下ろしのために水際に沿って設けられるまたは水中に突き出た石造りまたは金属製のプラットフォームである。 |

| リコマース(リセール・コマース) | リコマースとは、以前に所有されたアイテムをオンラインマーケットプレイスで再利用・リサイクル・転売する購入者に販売することである。 |

| 逆物流(リバース・ロジスティクス) | 逆物流とは、顧客から販売者または製造業者に商品を戻すサプライチェーン管理の一種である。 |

| 道路貨物輸送サービス | 商品(固体・液体を含む原材料または製造品)を国内(ドメスティック)または越境(インターナショナル)で原産地から目的地まで輸送するためにトラッキング業者を雇用することが道路貨物輸送市場を構成する。サービスはフルトラック積み(FTL)または小口輸送(LTL)、コンテナ化または非コンテナ化、温度管理ありまたは温度管理なし、短距離または長距離の場合がある。 |

| ロールオン・ロールオフ(RORO)貨物 | ロールオン・ロールオフ(RoRoまたはro-ro)船は、自動車、オートバイ、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両など車輪付き貨物を自走または自走式モジュラートランスポーターなどのプラットフォーム車両を使用して乗り降りさせる設計の貨物船である。 |

| スワップボディ | スワップボディ(交換可能コンテナまたは互換ユニット)とは、道路・鉄道輸送向けの標準貨物コンテナの種類の一つである。 |

| タンクバージ | タンクバージとは、非自走式の船舶であり、主に液体・固体・ガス状の商品や貨物を貨物スペース(またはタンク)内に一括して河川・内陸水路を通じて輸送するために建造・改造されたものであり、一つの内陸水路から別の内陸水路への輸送途中に海洋・海を通じて商品や貨物を輸送する場合もある。輸送される商品や貨物はタンク内部と直接接触する。 |

| タウトライナー車両 | タウトライナーおよびカーテンサイダーは、カーテンサイド型トラック・トレーラーの一般名として使用される。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを左右に引き開け、全長にわたってフォークリフトを使用することで容易かつ効率的な積み下ろしを可能にする。走行のために閉じる際は、垂直の荷重抑制ストラップがトラック床下のロープレールに取り付けられ、両側に沿ってトラック床とカーテンを接続する。カーテンの両端のウィンチがカーテンを引き締めるため、「タウトライナー」の名前が付いている。これにより、風でカーテンがはためいたりドラムを打ったりするのを防ぎ、軽い積荷が横にずれるのを防ぐこともできる。 |

| トランスローディング | トランスローディングとは、最終目的地への輸送途中に一つの輸送モードから別の輸送モードに商品を積み替える輸送用語である。 |

| 坪(ツボ) | 坪とは、35.58平方フィートに相当する日本の面積単位である。 |

| 未舗装道路 | 砕石、炭化水素バインダーもしくはビチューメン剤、コンクリート、または石畳で舗装されていない安定化された基盤の道路。 |

| 船舶管理サービス | 船舶管理サービスには、船舶の保守・修繕・清掃、船体・艤装・機器の維持管理が含まれる。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測手法を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場実績値に対して検証する。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースで行う。インフレは価格設定に含まれず、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれる。

- ステップ3:検証と確定: この重要なステップにおいて、市場規模、変数、およびアナリストの判断のすべてが、調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は総合的な市場像を生成するために階層・職能を横断して選定される。

- ステップ4:調査成果物: シンジケートレポート、カスタム・コンサルティング・アサインメント、データベースおよびサブスクリプション・プラットフォーム