ASEAN道路貨物輸送市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

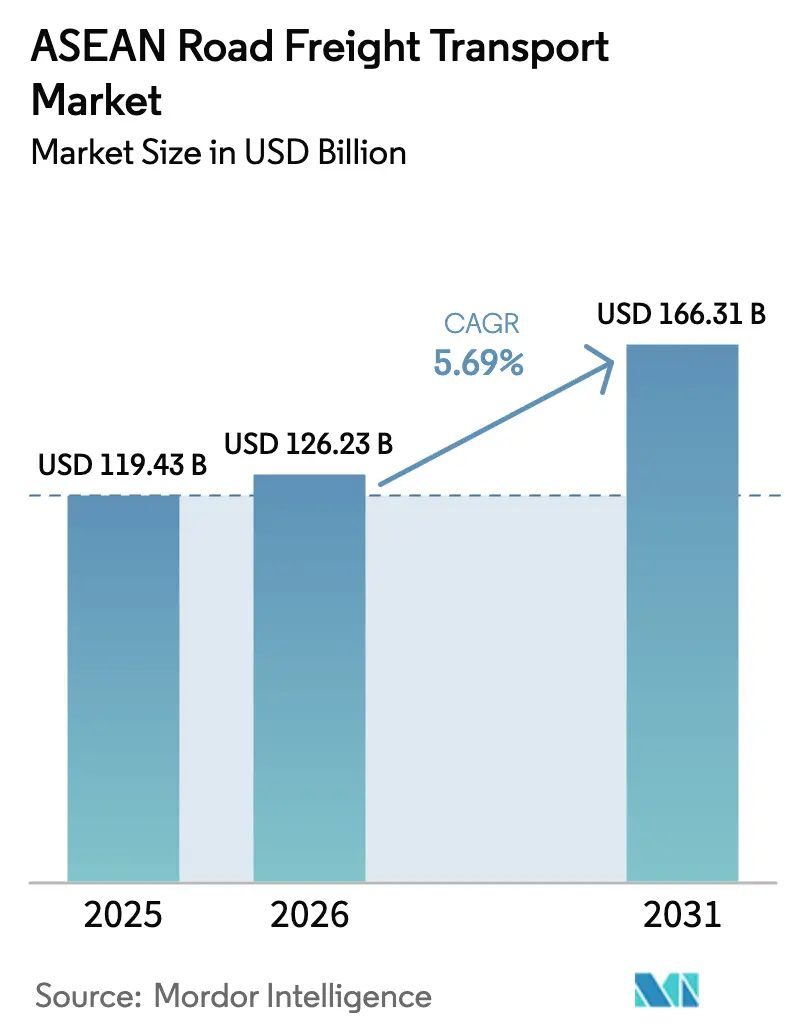

| 基準年の市場規模 (2025) | 119.43 十億米ドル |

| 市場規模 (2026) | 126.23 十億米ドル |

| 市場規模 (2031) | 166.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN道路貨物輸送市場分析

ASEAN道路貨物輸送市場規模は2025年にUSD 1,194.3億と評価され、2026年のUSD 1,262.3億から2031年にはUSD 1,663.1億に達すると推定されており、予測期間(2026年~2031年)のCAGRは5.69%です。活発な越境投資、拡大する電子商取引の受注残、および数十億ドル規模の道路整備が、ASEAN道路貨物輸送市場の勢いを強化しています。中国からの生産移転を進める製造業者が、ベトナム、タイ、インドネシアへの安定した貨物流を注入する一方、電子通関窓口およびASEAN通関通過システム(ACTS)が通関時間を短縮しています。テレマティクスおよびルート最適化プラットフォームを導入した運送業者は、既存の車両から一層多くの走行距離を引き出しており、冷蔵輸送、代替燃料トラック、およびハブ・アンド・スポーク型LTLネットワークへの資本流入は、より高い利益率のニッチ分野への転換を示しています。しかし、長引くドライバー不足、燃料価格の変動、およびクォータ制の許可証制度が、価格決定力やヘッジ能力を欠く中小規模の車両運営者を引き続き圧迫しています。

レポートの主要な知見

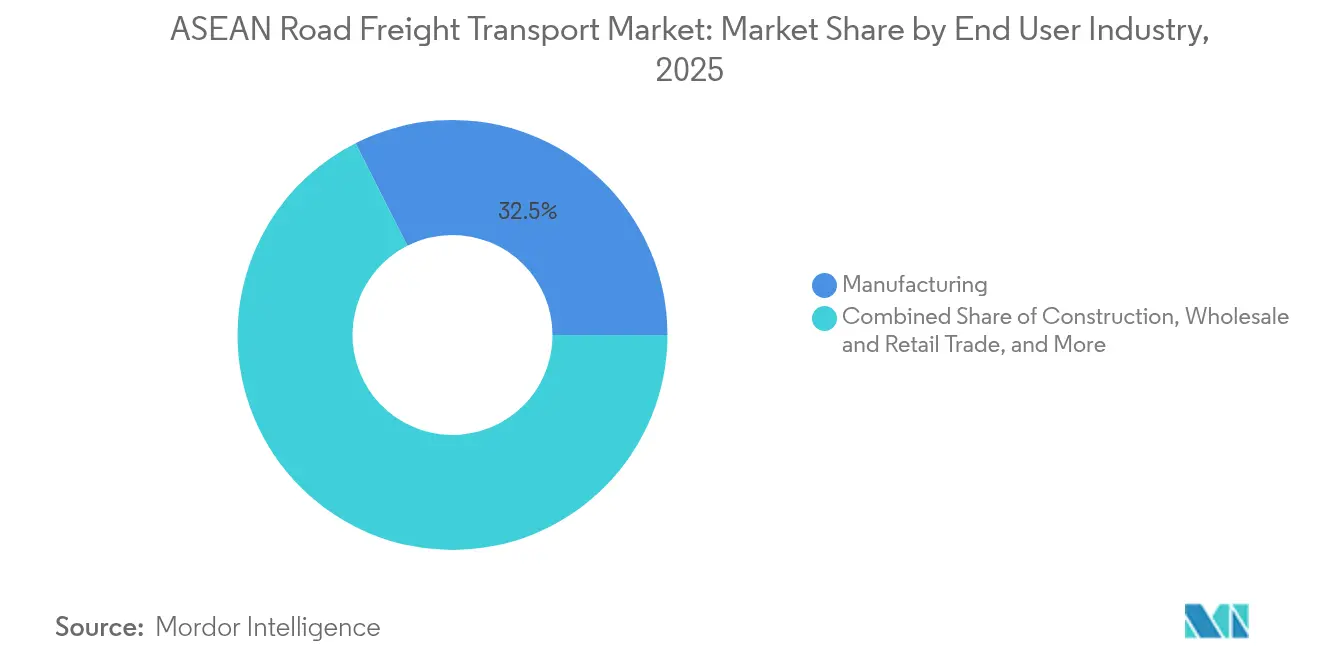

- 最終ユーザー産業別では、製造業が2025年にASEAN道路貨物輸送市場シェアの32.45%を占めてトップとなり、一方で卸売・小売業は2026年~2031年の間に最も速い6.65%のCAGRで拡大しています。

- 目的地別では、国内貨物が2025年のASEAN道路貨物輸送市場規模の64.02%を占めましたが、国際貨物は2026年~2031年の間に6.78%のCAGRで成長しています。

- トラック積載仕様別では、フルトラック積載(FTL)が2025年に売上シェアの80.42%を占め、一方でフルトラック未満積載(LTL)は2026年~2031年の間に6.52%のCAGRで最も急速に拡大しています。

- コンテナ化別では、非コンテナ化貨物が2025年に売上シェアの85.12%を支配し、対照的にコンテナ化貨物は2026年~2031年の間に5.98%のCAGRで増加しています。

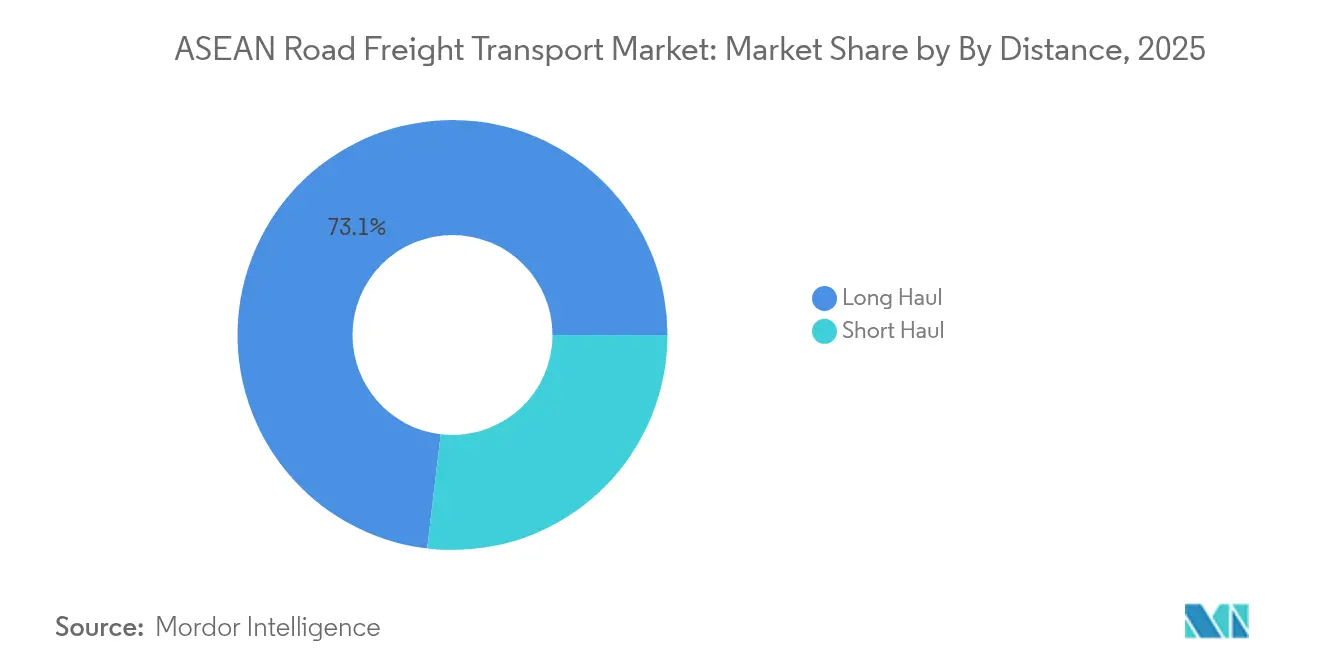

- 輸送距離別では、長距離輸送が2025年に売上シェアの73.10%を獲得し、2026年~2031年の間に6.12%のCAGRで成長をリードしています。

- 貨物形態別では、固体貨物が2025年に売上シェアの64.06%を占め、一方で液体貨物は2026年~2031年の間に6.10%のCAGRで拡大しています。

- 温度管理別では、非温度管理輸送が2025年に売上シェアの93.98%を占め、しかし温度管理貨物は2026年~2031年の間に6.35%のCAGRで加速しています。

- 国別では、インドネシアが2025年に44.62%の売上シェアでトップとなり、ベトナムは対内直接投資(FDI)主導の製造業拡大により2026年~2031年の間に最速の6.14%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEAN道路貨物輸送市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引主導のラストマイルおよびLTL輸送量急増 | +1.2% | インドネシア、タイ、マレーシア | 短期(2年以下) |

| 中国からASEANへの地域サプライチェーン多様化 | +1.8% | ベトナム、タイ、マレーシア | 中期(2年~4年) |

| インフラ拡充(ACTS、RCEP対応回廊) | +0.9% | 越境回廊、タイ東部経済回廊(EEC) | 長期(4年以上) |

| フリートテレマティクスおよびルート最適化プラットフォームの採用拡大 | +1.1% | シンガポール、マレーシアの都市部 | 中期(2年~4年) |

| 電気自動車(EV)および代替燃料トラック試験による2025年以降の総所有コスト(TCO)改善 | +0.7% | タイ、インドネシア | 長期(4年以上) |

| ワクチンおよびハラール食品輸出向けコールドチェーン需要の急増 | +0.8% | マレーシアのハラールハブ、地域全体 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

電子商取引主導のラストマイルおよびLTL輸送量急増

インドネシア、タイ、マレーシアの大衆向けプラットフォームは、出荷頻度が増加する一方で荷口規模が縮小する数百万件の日次チェックアウトを記録しています。ハブ・アンド・スポーク型LTLネットワークは、ジャカルタ、バンコク、クアラルンプールにおける当日配達の約束を果たすために不可欠となっており、マーケットプレイスが配送管理を優先するにつれて自社物流部門が急増しています。混雑した都市道路はルート最適化配車の価値を高め、モバイルウォレットが都市部を超えて普及する中、農村部の電子商取引普及率は依然として初期段階にあります[1]Sea Limited、「年次報告書2024年 – 東南アジア電子商取引統計」、sea.com。

中国からASEANへの地域サプライチェーン多様化

「チャイナ・プラス・ワン」戦略により、2024年にはベトナム、タイ、マレーシアへの相当規模の対内直接投資(FDI)が誘導され、電子機器、自動車部品、繊維の新たな回廊が生まれました。中間財は最終組立前に複数のASEAN工場間を往来するようになり、越境輸送需要が増大しています。バッテリー部品および精密電子機器に対するコールドチェーンの必要性が高まっており、RCEP(地域的な包括的経済連携)の関税優遇が、未解決の車軸重量の相違や許可証クォータにもかかわらず輸送量を増加させています。

インフラ拡充(ACTS、RCEP対応回廊)

タイの東部経済回廊(EEC)、ベトナムの南北高速道路、インドネシアのナショナル・シングル・ウィンドウが貨物輸送速度を加速させています。ACTSの保証により、トラックは貨物検査なしで複数の国境を通過でき、特定の輸送路において戸口から戸口までのリードタイムがほぼ2日短縮されます。それでも、タイ・マレーシア間およびベトナム・カンボジア間の許可証のクォータ上限により、コストのかかる積み替え停車が依然として必要とされています[2]シンガポール陸上交通局、「高度交通システム」、lta.gov.sg。

フリートテレマティクスおよびルート最適化プラットフォームの採用拡大

シンガポールのAI制御交通ネットワークはアイドリングを削減し、配送時間枠を短縮し、周辺国の手本となっています。マレーシアおよびインドネシア全域のフリートは現在、車両の健全性を追跡し、配達証明を自動化し、予測保全スケジュールを策定することで、設備稼働率を向上させ燃料消費を抑制しています。サブスクリプション型テレマティクスは参入障壁を低下させ、中小規模の運送業者がデジタル移行に参加することを可能にしています[3]タイ投資委員会、「東部経済回廊開発」、boi.go.th。

阻害要因影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドライバー不足と労働コストの上昇 | -0.6% | タイ、マレーシア | 短期(2年以下) |

| 燃料価格の変動 | -0.4% | インドネシア、タイ | 短期(2年以下) |

| ACTSにもかかわらず続く越境免許・許可証クォータ | -0.5% | タイ・マレーシア間、ベトナム・カンボジア間 | 中期(2年~4年) |

| 都市部の渋滞通行料による配送コストの上昇 | -0.3% | ジャカルタ、バンコク、マニラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と労働コストの上昇

高齢化する労働力、ギグエコノミー宅配業者との競合、過酷な勤務スケジュールにより、タイおよびマレーシアでは多くのシートが空席のままとなっています。2024年には賃金要求が急激に上昇し、旧正月およびラマダン期間にトラックがドライバー不足で停車すると、スポット貨物運賃が急騰しました。二国間協定に基づいてASEANのドライバーを採用する日本の採用業者が国内供給をさらに逼迫させる一方、自動化とヤード・シャンティング技術は部分的な解決策に過ぎません[4]国際労働機関、「東南アジア労働市場分析」、ilo.org。

燃料価格の変動

インドネシアのディーゼル補助金削減およびマレーシアの段階的合理化により、2025年には燃料ポンプ価格が二桁台上昇し、営業コスト比率が過去の標準を超えました。大規模フリートは一括購入契約でマージンを保護していますが、信用枠を持たない小規模運送業者はしばしば事業を縮小または資産を売却するため、ASEAN道路貨物輸送市場の集約化が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業が貨物需要を牽引

製造業は2025年にASEAN道路貨物輸送市場シェアの32.45%を占め、ベトナム、タイ、インドネシアにわたって電子機器、自動車、繊維クラスターが増加する中、引き続き地域の輸送量を支えています。卸売・小売業はオムニチャネル・フルフィルメントのパターンと断片化した荷口規模を背景に、2026年~2031年の間に6.65%のCAGRで急成長しており、統合ハブや小包密度の高い都市ルートが選好されています。農業・漁業・林業はパーム油、天然ゴム、コメの安定した積荷を供給し、建設貨物はタイおよびベトナムの記録的な公共事業予算を背景に増加しています。石油・ガス・鉱業・採石業の輸送は、危険物要件のために割増運賃が課せられる専用タンカーおよびバルクキャリアに依存しています。

ASEAN道路貨物輸送市場は製造業セグメントの多工程サプライチェーンから強靭性を獲得しており、電子部品が最終統合前に地域内を行き交っています。ベトナムの工業団地には、ジャスト・イン・タイム工場に対応するために統合テレメトリを備えたハイキューブトレーラーを運用する日本・韓国の物流専門業者が進出しています。一方、パーム油・天然ゴムの輸出は農業系運送業者を年間を通じて忙しくさせ、新興の再生可能エネルギー機器(風力タワーセクション、バッテリーキャビネット、太陽光パネル)が特大型貨物を追加しています。

目的地別:国内貨物が輸送量を支配

国内輸送は2025年のASEAN道路貨物輸送市場規模の64.02%を占めており、インドネシアの島嶼部、タイの多拠点経済、マレーシアの半島・ボルネオ間の分断が広範な国内輸送を必要とさせています。RCEPが書類手続きを削減し、「チャイナ・プラス・ワン」貿易が中間財の新たな回廊を創出する中、国際輸送は2026年~2031年の間に6.78%のCAGRでより速く拡大しています。例えば、タイの東部経済回廊(EEC)はレムチャバン港からの部品を陸路の国境まで運び、その後ベトナムへ向かい最終加工が行われます。

国内輸送の集中度は、生活必需品の流通、ラストマイルの電子商取引配送、および遠隔地の島や州間での原材料の再配置から生じています。国際輸送の加速はベトナム・タイ間およびマレーシア・シンガポール間の輸送路で最も顕著ですが、車軸重量制限や許可証クォータが依然として越境を複雑にしています。

トラック積載仕様別:LTL急増の中でFTLが優位を維持

フルトラック積載(FTL)は2025年にASEAN道路貨物輸送市場シェアの80.42%を保持し、バルク商品、工場直送の投入材、および大型小売補充の恩恵を受けています。フルトラック未満積載(LTL)の輸送量は規模こそ小さいものの、都市部の顧客が迅速かつ少量配送を要求する中、2026年~2031年の間に6.52%のCAGRで急拡大しています。日系運送業者および地場スタートアップが、断片化した小荷物フローを収益化するため、クロスドック・ターミナルおよびクラウドベースの予約アプリへの投資を集めています。

FTLの堅牢性は、石炭、石油、パーム油誘導品の予測可能な工場サイクルおよびコモディティパイプラインに裏打ちされており、専用輸送力と規模の経済をもたらします。LTLの上昇余地は、デッキスペースをリアルタイムに配分し、車両積載率を高め、1配送あたりのコストを削減するテクノロジー対応の動的ルーティングに結び付いています。

コンテナ化別:非コンテナ化貨物が輸送量をリード

非コンテナ化輸送は2025年のASEAN道路貨物輸送市場規模の85.12%を占めており、これはパーム油、天然ゴム、石炭、石油が輸出バスケットを支配しているためです。電子機器および消費財の組み立てラインに牽引されたコンテナ化貨物は、荷主が標準化された取り扱いと容易なモーダル転換を重視する中、2026年~2031年の間に5.98%のCAGRで成長しています。

バルクタンカー、ダンプトラック、フラットベッドが非コンテナ化セグメントを支配する一方、通関滞留時間を短縮するデジタル・シングル・ウィンドウ・システムにより内陸コンテナ輸送が加速しています。ベトナムの新たな南北高速道路はハイキューブコンテナに対応した専用貨物車線を提供し、製造業者にバラ積みからコンテナ化輸送への切り替えを促しています。

輸送距離別:インフラ整備の中で長距離輸送が優位

長距離輸送サービスは2025年にASEAN道路貨物輸送市場シェアの73.10%を確保し、生産拠点、港湾、消費地が数百キロメートル離れていることが多いため、2026年~2031年の間に6.12%のCAGRで短距離輸送を上回りました。ベトナム、インドネシア、タイにおける国道延長は道路所要時間を短縮し、集約された長距離配送を促進しています。短距離輸送はラストマイルの電子商取引において依然として活況ですが、ジャカルタおよびバンコクでの渋滞課金の増加により費用効率が低下しています。

インドネシアの島嶼間距離、マレーシアの半島・ボルネオ間物流、およびベトナムの内陸横断ルートが長距離輸送の実行可能性を定義しています。橋梁および陸路接続の改善が、これまで分断されていた経済圏をさらに結び付けています。

貨物形態別:液体貨物の成長の中で固体貨物がリード

固体貨物は電子機器、繊維、消費財の恩恵を受け、2025年にASEAN道路貨物輸送市場シェアの64.06%を輸送しました。燃料、化学品、食用油などの液体貨物は、インドネシアの精製所拡張およびマレーシアとタイの化学クラスターが液体貨物需要を拡大する中、2026年~2031年の間により速い6.10%のCAGRを記録しています。

固体貨物の運送業者は精密電子機器および日用消費財向けにハイキューブおよびカーテンサイドトレーラーに投資しており、液体貨物の専門業者は厳格化する安全基準を満たすために温度管理および過充填防止装置を備えたステンレスタンクを改造しています。

温度管理別:常温貨物がコールドチェーン成長の中で優位

非温度管理輸送は2025年に輸送量の93.98%を占めており、製造品およびコモディティ貨物の大部分が温度制約なしに輸送されるためです。冷蔵輸送は、ワクチン配送、食肉輸出、ハラール認証食品の拡大を背景に、2026年~2031年の間に6.35%のCAGRで成長しています。DHL のクアラルンプール・ゲートウェイは2024年に処理能力を4倍に拡張し、ASEANにおける戦略的なコールドチェーン拠点として機能しています。

温度管理フリートはテレマティクスベースのデータロガーをリアルタイムアラートのために統合し、バイオファーマのパレットや冷凍シーフードについてGDP(医薬品の適正流通基準)準拠の温度範囲を保証することができます。コンプライアンスコストが高く、小規模業者は資産を多く保有する事業者からキャパシティをリースする傾向があります。

地理別分析

インドネシアは2025年にASEAN道路貨物輸送市場シェアの44.62%を獲得し、USD 1兆4,000億の経済規模と大きな消費者基盤に支えられています。電子通関窓口により平均通関時間が30%短縮されましたが、ディーゼル補助金改革が1キロメートルあたりのコストを押し上げています。ジャカルタの平日交通渋滞により平均配送速度は時速20キロメートルを下回り、運送業者はオフピーク時間帯への配送スケジュール変更を余儀なくされています。

ベトナムは2026年~2031年の間に最高の6.14%のCAGRで前進しており、外国の製造業者がホーチミン市、ハイフォン、ダナン周辺の工業団地に続々と進出しています。南北高速道路はほぼ完成に近づき、これらのクラスターを結び付けており、日本のサードパーティ物流専門業者が電子機器・衣料輸出業者にサービスを提供するために長期の倉庫営業権を確保しています。カンボジアとの許可証クォータが依然として越境輸送を遅らせ、積み替えコストを増加させています。

タイはUSD 450億の東部経済回廊(EEC)マスタープランの恩恵を受けており、深海港、複線鉄道、改良された高速道路を統合された貨物ネットワークに束ねています。しかし、ドライバー不足は依然として深刻であり、人口動態の変化により2024年には新規免許交付が約10%減少しました。マレーシアおよびASEANの残余国は、パーム油、石油化学製品、および増加する国内電子商取引に支えられ、中一桁台の成長を維持しています。マレーシア・タイ間のトラックに対するクォータ制の制限は輸送路の最適化を妨げていますが、ACTSデジタル保証は段階的な改善を示しています。

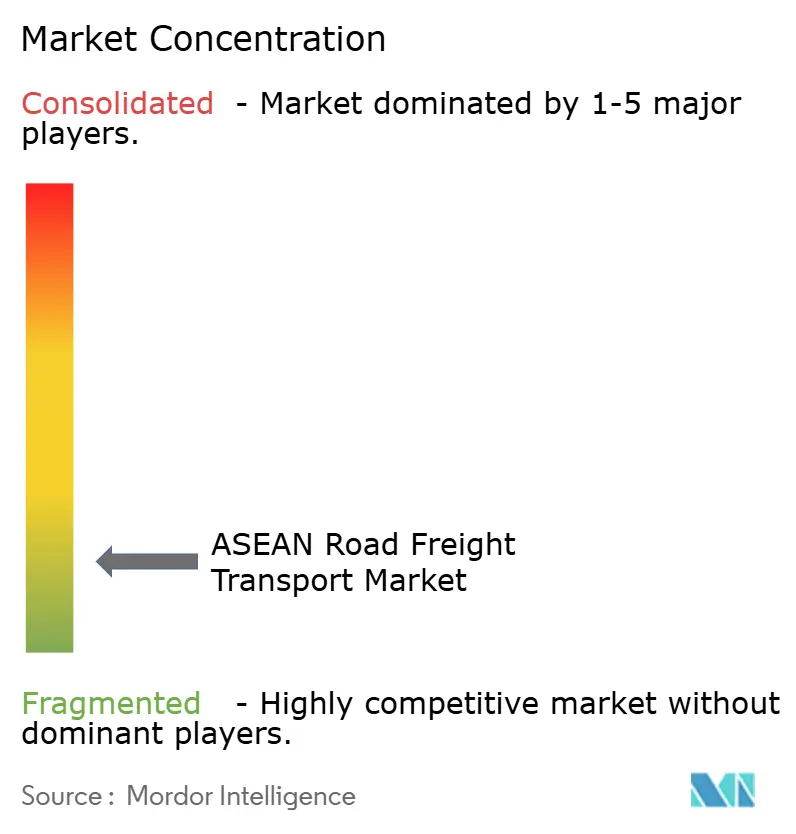

競合状況

ASEAN道路貨物輸送市場は依然として断片化しており、全国チャンピオン、地域専門業者、グローバル統合業者が収益シェアを争っていますが、二桁の収益を支配する単一事業者は存在しません。DSVによるUSD 158億(EUR 143億)のDB Schenker買収が2025年4月に完了し、世界最大の物流企業が誕生し、継承した保管施設とトラックを通じてASEANでの存在感が高まりました。テクノロジーの採用が主要な差別化要因となっており、AIルーティングで運行するシンガポールのフリートはCO₂削減とコスト面で測定可能な優位を獲得し、マレーシアの競合他社が類似プラットフォームのライセンス取得を促しています。

垂直統合が加速しています。DHL はコールドチェーンのマージンを確保するためにクアラルンプール・ゲートウェイへUSD 6,900万を投入し、CJ Logistics CorporationはタイTiong Nam Logistics Holdings Bhdの子会社に向けて水素トラックの試験と自動化の拡張を計画しました。一方、日越合弁企業は東京で培った混載ワークフローを導入してLTLの空白を追っています。小規模企業はテレマティクス、代替燃料フリート、およびISO 9001アップグレードの資金調達に苦慮しており、買収か淘汰かのダイナミクスが加速しています。

規制遵守が戦略的な参入障壁となりつつあります。製薬品の荷主はGDP認定輸送を要求し、ハラール認証食品の輸出業者はシャリア準拠の取り扱いを求めており、文書化された品質システムを持つ事業者に絞られています。グローバル小売業者からの炭素開示義務も、スコープ1排出量を確実に測定・報告できる運送業者を優遇しています。

ASEAN道路貨物輸送産業リーダー

DHL Group

SF Express(KEX-SF)

CJ Logistics Corporation

DSV A/S

Tiong Nam Logistics Holdings Bhd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVはDB SchenkerのEUR 143億(USD 158億)の買収を完了し、世界160,000名の従業員を擁するUSD 473億の収益規模を持つ物流リーダーを誕生させました。

- 2024年12月:Yusen Logistics Thailandは、2030年排出削減目標に向け、電気バッテリートラックの車両を導入し、チョンブリ県の倉庫に専用充電インフラを設置しました。

- 2024年12月:CJ Logistics Corporationは、2025年事業計画において、自動化、東南アジアにおける現地アライアンスを通じたネットワーク拡張、および水素トラック試験を優先事項としました。

- 2024年10月:DHL はクアラルンプール国際空港(KLIA)にUSD 6,900万のクアラルンプール・ゲートウェイを開業し、小荷物処理能力を4倍に向上させ、地域のコールドチェーン基盤を強化しました。

ASEAN道路貨物輸送市場レポートの調査範囲

農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他が最終ユーザー産業のセグメントとしてカバーされています。国内、国際が目的地のセグメントとしてカバーされています。フルトラック積載(FTL)、フルトラック未満積載(LTL)がトラック積載仕様のセグメントとしてカバーされています。コンテナ化、非コンテナ化がコンテナ化のセグメントとしてカバーされています。長距離輸送、短距離輸送が輸送距離のセグメントとしてカバーされています。液体貨物、固体貨物が貨物形態のセグメントとしてカバーされています。非温度管理、温度管理が温度管理のセグメントとしてカバーされています。インドネシア、マレーシア、タイ、ベトナムが国別のセグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラック積載(FTL) |

| フルトラック未満積載(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離輸送 |

| 短距離輸送 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| インドネシア |

| マレーシア |

| タイ |

| ベトナム |

| その他のASEAN |

| 最終ユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス・鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 | |

| トラック積載仕様 | フルトラック積載(FTL) |

| フルトラック未満積載(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 輸送距離 | 長距離輸送 |

| 短距離輸送 | |

| 貨物形態 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 | |

| 国別 | インドネシア |

| マレーシア | |

| タイ | |

| ベトナム | |

| その他のASEAN |

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、農業・漁業・林業(AFF)産業のプレイヤーが道路貨物輸送サービスに対して負担する外部(委託)物流支出を捕捉します。対象となる最終ユーザーのプレイヤーは、主として農作物の栽培、家畜の飼育、木材の収穫、天然の生息地からの魚類・その他の動物の収穫、および関連するサポート活動に従事する事業者です。ここでは、バリューチェーン全体にわたり、物流サービスプロバイダー(LSP)が調達、保管、取り扱い、輸送、および流通活動において重要な役割を果たし、製造業者やサプライヤーから生産者へのインプット(種子、農薬、肥料、機器、水)の最適かつ継続的な流れ、および流通業者・消費者へのアウトプット(農産品・農業品)のスムーズな流れを確保しています。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理および非温度管理の物流の両方が含まれます。

- 建設業 - この最終ユーザー産業セグメントは、建設業のプレイヤーが道路貨物輸送サービスに対して負担する外部(委託)物流支出を捕捉します。対象となる最終ユーザーのプレイヤーは、主として住宅・商業建築物、インフラ、土木構造物の建設・修繕・改修、および土地の分譲・開発に従事する事業者です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、緊急性の高い供給品の確保、および効果的なプロジェクト管理のためのその他の付加価値サービスの提供を通じて、建設プロジェクトの収益性向上に重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラック積載(FTL)サービスに対して負担する外部(委託)物流支出を捕捉します。FTL道路貨物輸送は、他の積荷と混載されない単一の完全な積荷として特徴付けられます。これには、(i)単一の荷主の貨物専用、(ii)発地から1つ以上の着地へ直送、(iii)バルク郵便トラック輸送、(iv)コンテナ(フルコンテナ積載、FCL)/非コンテナのトラッキングサービスの両方、(v)温度管理または非温度管理の輸送サービスを必要とする貨物、(vi)バルク液体タンカー輸送、(vii)廃棄物のトラッキング、(viii)危険物のトラッキングを含む積荷が含まれます。仕分け、集約、分解に関する付加価値サービス(VAS)は貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドおよび輸入トレンド - 経済の総合的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正の相関があり、統計的に有意です。したがって、この業界トレンドでは、調査対象の地理(レポートの範囲に応じた国または地域)における貿易総額、主要商品・商品グループ、および主要貿易相手国を、主要な貿易・物流インフラ投資および規制環境の影響とあわせて分析しています。

- 液体貨物 - このセグメントは、道路貨物輸送サービスの最終ユーザーが、採掘業、製造業、食品加工業、農業などで使用されることの多いバルク液体の輸送に対して負担する外部(委託)物流支出を捕捉します。これには、(i)化学品・危険物(例:酸類)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)天然ゴム、(vi)農業化学品などの液体の輸送が含まれます。これらの貨物は一般にタンカートラッキングで輸送されます。

- 燃料価格 - 燃料価格の高騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす一方、下落は短期的な収益性の向上と消費者に最良の条件を提供するための市場競争の激化をもたらします。したがって、燃料価格の変動は調査期間にわたって研究され、その原因と市場への影響とともに提示されています。

- フルトラック積載(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラック積載(FTL)サービスに対して負担する外部(委託)物流支出を捕捉します。FTL道路貨物輸送は、他の積荷と混載されない単一の完全な積荷として特徴付けられます。これには、(i)単一の荷主の貨物専用、(ii)発地から1つ以上の着地へ直送、(iii)バルク郵便トラック輸送、(iv)コンテナ(フルコンテナ積載、FCL)/非コンテナのトラッキングサービスの両方、(v)温度管理または非温度管理の輸送サービスを必要とする貨物、(vi)バルク液体タンカー輸送、(vii)廃棄物のトラッキング、(viii)危険物のトラッキングを含む積荷が含まれます。仕分け、集約、分解に関する付加価値サービス(VAS)は貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象の地理(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)およびその主要経済セクター別の分布が、この業界トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関を持つため、このデータは投入産出表・供給使用表と組み合わせ、物流需要の主要な貢献セクターを分析するために使用されています。

- 経済活動別GDP成長 - 調査対象の地理(レポートの範囲に応じた国または地域)における主要経済セクターの名目国内総生産(GDP)の成長が、この業界トレンドで提示されています。このデータは、すべての市場最終ユーザー(ここで考慮されている経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この業界トレンドで提示されています。このデータは、サプライチェーンの円滑な機能に不可欠なインフレ環境を評価するために使用されており、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、整備コスト、通行料、倉庫賃料、通関代行料、フォワーディング料金、宅配料金などの物流営業コスト要素に直接影響を与え、総合的な貨物・物流市場に影響します。

- 主要業界トレンド - 「主要業界トレンド」と題されたレポートセクションには、市場規模の推計および予測をより適切に分析するために調査された主要変数・パラメーターがすべて含まれています。すべてのトレンドは、調査対象の地理(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔かつ市場に関連したコメンタリーによるパラメーターの分析とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには、(1)協定、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレイヤー(物流サービスプロバイダー、LSP)が特定され、そのKSMが研究・提示されています。

- フルトラック未満積載(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラック未満積載(LTL)サービスに対して負担する外部(委託)物流支出を捕捉します。LTL道路貨物輸送は、1台のトラックに複数の積荷を混載し、ネットワーク内で複数の配達を行うものとして特徴付けられます。これには、(i)主としてフルトラック未満の一般・特殊貨物トラッキングに従事する事業者、(ii)一般的に複数の荷主からの積荷を積載集積ターミナルと分解ターミナル間の輸送のために1台のトラックに集約するためにターミナルを使用することを特徴とし、そこで積荷が仕分けられ積荷が配達のために再経路設定される事業者、(iv)トラッキングサービスの場合のフルコンテナ未満積載(LCL)輸送・混載輸送が含まれます。範囲に含まれる活動は、(i)地場集荷、(ii)幹線輸送、(iii)地場配達です。仕分け、集約、分解に関する付加価値サービス(VAS)は貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の基盤であり、貿易コストに影響を与え、国々のグローバル競争力を左右します。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などによって影響されます。したがって、この業界トレンドでは、調査対象の地理(レポートの範囲に応じた国または地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な優先性、トラック種類のポートフォリオ、トラック価格、現地生産、トラックの修理・整備サービスの普及度、顧客サポート、技術革新(電気自動車、デジタル化、自動運転トラックなど)、燃費効率、ファイナンスオプション、年間整備コスト、代替品の利用可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)および現在の市場状況と予測期間における市場見通しに関するコメンタリーが、この業界トレンドで提示されています。

- 製造業 - この最終ユーザー産業セグメントは、製造業のプレイヤーが道路貨物輸送サービスに対して負担する外部(委託)物流支出を捕捉します。対象となる最終ユーザーのプレイヤーは、主として材料や物質を新製品へと化学的、機械的、または物理的に変換することに従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料のスムーズな流れの維持、ジャスト・イン・タイム製造のための原材料のクライアントへの保管・供給、および完成品の流通業者または最終顧客への適時配送の実現に重要な役割を果たしています。

- モーダルシェア - 貨物モーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物種類、国際貿易、地形、配送速度、積荷重量、バルク積荷などの要因に影響されます。また、トン(重量)によるモーダルシェアとトン・キロメートル(貨物回転量)によるモーダルシェアは、積荷の平均距離、経済において輸送される主要商品グループの重量、および輸送回数によって異なります。この業界トレンドは、調査基準年における輸送モード別(トンおよびトン・キロメートル)の貨物輸送量の分布を表しています。

- 石油・ガス・鉱業・採石業 - この最終ユーザー産業セグメントは、採掘産業のプレイヤーが道路貨物輸送サービスに対して負担する外部(委託)物流支出を捕捉します。対象となる最終ユーザーのプレイヤーは、石炭・鉱石などの天然産出鉱物固体、原油などの液体鉱物、および天然ガスなどの気体を採掘する事業者です。物流サービスプロバイダー(LSP)は上流から下流までの全段階をカバーし、機械・掘削装置、採掘された鉱物、原油・天然ガス、および精製・加工された製品の輸送において重要な役割を果たしています。

- その他の最終ユーザー - その他の最終ユーザーセグメントは、金融サービス(銀行・金融・保険、BFSI)、不動産、教育サービス、ヘルスケア、および専門サービス(行政・廃棄物管理・法律・建築・工学・設計・コンサルティング・科学的研究開発)が道路貨物輸送サービスに対して負担する外部(委託)物流支出を捕捉します。物流サービスプロバイダー(LSP)は、必要な機器・資源の輸送、機密書類・ファイルの配送、医療品・医療用品(手術用品・器具、手袋、マスク、注射器、機器を含む)の移送など、これらの産業への供給品および書類の信頼性の高い移送において重要な役割を果たしています。

- 生産者物価インフレ - 生産者の観点からのインフレを示すものであり、一定期間における産出品の平均販売価格(受取価格)を指します。生産者価格指数の年次変化(前年比)は「インフレ」業界トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易・財政・その他の経済政策の策定において重要と見なされています。このデータは消費者物価インフレと組み合わせ、インフレ環境のより良い理解のために使用されています。

- 道路貨物輸送価格トレンド - 輸送モード別の貨物価格(USD/トン・キロメートル)が調査期間にわたり、この業界トレンドで提示されています。このデータは、インフレ環境、貿易への影響、貨物回転量(トン・キロメートル)、道路貨物輸送市場需要、ひいては道路貨物輸送市場規模を評価するために使用されています。

- 道路貨物輸送量トレンド - 輸送モード別の貨物トン数(商品の重量、トン)が調査期間にわたり、この業界トレンドで提示されています。このデータは、積荷あたりの平均距離(キロメートル)、貨物輸送量(トン・キロメートル)、および貨物価格(USD/トン・キロメートル)と並んで、貨物輸送市場規模を評価するためのパラメーターの一つとして使用されています。

- 道路貨物輸送 - 商品(原材料または製造品、固体および液体の両方)を発地から目的地まで国内(国内輸送)または越境(国際輸送)で輸送するために道路貨物輸送の物流サービスプロバイダー(LSP)または運送業者(委託物流)を雇用することが道路貨物輸送市場を構成します。調査の範囲には、(i)報告国に登録された運送業者による報告された道路貨物輸送、(ii)原材料または製造品(固体および液体)の輸送、(iii)商業用自動車(硬直トラックまたはトレーラートラック)を使用した輸送、(iv)フルトラック積載(FTL)またはフルトラック未満積載(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線、OTR)輸送、(viii)中古オフィス・家庭用品の輸送(引越業者)、(ix)その他の特殊貨物輸送(危険物、特大型貨物)、(x)道路貨物輸送プレイヤーが行う委託されたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。範囲には含まれないのは、(i)他国に登録された運送業者が行う輸送、(ii)ラストマイルの食事デリバリー市場、(iii)食料品デリバリー市場、(iv)宅配便・速達・小荷物(CEP)プレイヤーが報告・実施する道路ネットワークを通じた輸送です。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面種別別道路延長の分布(舗装路対未舗装路)、道路分類別道路延長の分布(高速道路対国道対その他の道路)などの変数が分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレイヤーすべてについて三角測量または算出・提示されています。これは、調査基準年において、調査対象の地理(レポートの範囲に応じた国または地域)における道路貨物輸送市場固有の収益を指します。これは、企業が年次報告書やウェブページで報告した財務情報、サービスポートフォリオ、従業員数、フリート規模、投資額、進出国数、主要対象市場などの主要パラメーターの研究・分析を通じて算出されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを活用し、業界・専門家とのインタラクションを通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが地場トラッキング(100マイル未満)に対して負担する外部(委託)物流支出を捕捉します。これには、(i)単一の行政区域とその後背地内、(ii)小型トラックおよびピックアップトラックによる、(iii)コンテナ化および乾燥バルクサービスの両方を経由した、(iv)港湾、コンテナターミナル、または空港からのインターモーダル、(v)道路貨物輸送プレイヤーが行う委託されたファーストマイル・ラストマイル配送による商品の道路輸送が含まれます。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接の相関関係があります。したがって、この変数は調査期間にわたり、金額(USD)および総GDPに占めるシェア%として研究・提示されており、投資、開発、および現在の市場状況に関する簡潔かつ関連性の高いコメンタリーによってデータが補強されています。

- 電子商取引産業のトレンド - インターネット接続の向上とスマートフォン普及率の急上昇は、可処分所得の増加と相まって、世界規模での電子商取引市場の著しい成長をもたらしました。オンライン購入者は迅速かつ効率的な注文配達を求めており、電子商取引フルフィルメントサービスを中心に物流サービスへの需要が増加しています。したがって、調査対象の地理(レポートの範囲に応じた国または地域)における電子商取引産業の総商品価値(GMV)、過去の成長実績および見込み、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換し、物流産業は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は相互に深く結びついており、シームレスなサプライチェーンにとって不可欠です。したがって、この業界トレンドでは、総付加価値(GVA)、GVAの主要製造セクター別の内訳、および調査期間における製造業の成長が分析・提示されています。

- 種類別トラッキングフリート規模 - トラック種類の市場シェアは、地理的な優先性、主要な最終ユーザー産業、トラック価格、現地生産、トラックの修理・整備サービスの普及度、顧客サポート、技術的破壊(電気自動車、デジタル化、自動運転トラックなど)などの要因に影響されます。したがって、トラック種類別のトラック保有台数の分布(調査基準年のシェア%)、市場の破壊要因、トラック製造への投資、トラック仕様、トラック使用・輸入規制、および予測期間における市場見通しが、この業界トレンドで提示されています。

- トラック輸送営業コスト - トラッキング会社の物流パフォーマンスを測定・ベンチマークする主な目的は、営業コストを削減し収益性を向上させることです。一方、営業コストを測定することは、コストを管理し業績改善の領域を特定するための運営変更を行うべきかどうか、またどこで行うべきかを特定するのに役立ちます。したがって、この業界トレンドでは、トラック輸送の営業コストおよびドライバーの賃金・福利厚生、燃料価格、修理・整備コスト、タイヤコストなどの関連変数が調査基準年にわたって研究され、調査対象の地理(レポートの範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに対して負担する外部(委託)物流支出を捕捉します。対象となる最終ユーザーのプレイヤーは、主として商品の変換なしに卸売または小売、および商品の販売に付随するサービスの提供に従事する事業者です。物流サービスプロバイダー(LSP)は、原材料調達、輸送、受注処理、倉庫・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終顧客への供給品および完成品の信頼性の高い移送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による、他国の国内領域内での道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造工場からの製品を、取り扱いや保管時間をほとんどまたは全くなしに、顧客または小売チェーンに直接流通させる物流手順です。クロスドッキングは、通常、2つの(入荷と出荷)側面にトラックとドック扉があり、保管スペースが最小限の流通ドッキングターミナルで行われます。「クロスドッキング」という名称は、入荷ドックを通じて製品を受け取り、それをドックを横切って出荷輸送ドックに移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車が行う、2つの異なる国間の国際道路輸送。第三国とは、積込国・出発国および荷降ろし国・到着国以外の国です。 |

| 危険物 | 道路で運搬される危険物のクラスは、国連勧告「危険物輸送に関する国連勧告」第15改訂版(国連、ジュネーブ、2007年)によって定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:引火性固体・自然発火性物質・水との接触で引火性ガスを発生する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性・感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険性物質および物品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品所有者から顧客に直接商品を届ける配送方法です。ほとんどの場合、顧客は製品所有者に商品を注文します。この配送方式は輸送および保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物など異なる輸送モードを接続する(インターモーダル)トラッキングサービスの一形態です。これは商品を1か所から別の場所へ、通常は長距離輸送プロセスの前後に輸送する短距離輸送です。ドレイジトラックは、コンテナ船、保管場所、注文処理倉庫、鉄道ヤードなどのさまざまな目的地へ貨物を移送します。通常、ドレイジは短距離のみで商品を輸送し、1つの大都市圏内のみで運行します。また、1つのシフトで1人のトラック運転手のみを必要とします。しかしながら、それにもかかわらず、貨物への商品の搬入とその逆を実現することで、長距離輸送において重要な役割を果たしています。インターモーダル輸送をはるかに効率的にし、最終顧客への商品のシームレスな転送を可能にします。 |

| ドライバン | ドライバンとは、外部の要素から積荷を保護するために完全に密封されたセミトレーラーの一種です。パレット積み、箱積み、またはばら積み貨物を運ぶために設計されたドライバンは温度管理されておらず(冷蔵「リーファー」ユニットとは異なり)、特大型積荷を運ぶことができません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックは剛体設計のトラックの一種です。商品の積み降ろしが容易な平らな形状の荷台を持っています。フラットベッドトラックは主に機械、建設資材、機器などの重量物、特大物、幅広物、強固な商品の輸送に使用されます。トラックの荷台がオープンであるため、輸送される商品は雨に対して脆弱であってはなりません。機能的には、フラットベッドトレーラーに匹敵します。 |

| インバウンド物流 | インバウンド物流とは、材料およびその他の商品が会社に持ち込まれる方法です。このプロセスには、入荷サプライの注文、受け取り、保管、輸送、管理の手順が含まれます。インバウンド物流はサプライ・デマンド方程式のサプライ部分に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除いた企業に販売される商品、サービス、および整備・修繕建設が含まれます。 |

| 国際積込 | 報告国(車両が登録されている国)での貨物の積込地点と、異なる国での荷降ろし地点。 |

| 国際荷降ろし | 報告国(車両が登録されている国)での貨物の荷降ろし地点と、異なる国での積込地点。 |

| OOG貨物 | OOG(Over of Gauge、超大型)貨物とは、大きすぎて6面体の海上コンテナに積み込めない貨物のことです。この用語は、最大40フィートハイキューブコンテナの寸法を超える全ての貨物の非常に大まかな分類です。すなわち、長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超の貨物です。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための高さのある台。 |

| パートロード | パートロードとは、トラックを部分的にしか満たさない貨物を指します。本質的に、積荷の量はフルトラック未満積載(LTL)の積荷よりも大きいです。また、積荷はトラックを完全に占有することができず、すなわちその容量はフルトラック積載(FTL)の積荷よりもはるかに小さいです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素結合材またはビチューメン処理剤、コンクリート、または敷石で表面処理した道路。 |

| 逆物流 | 逆物流は、サプライチェーンを通じて返品されるもの、またはサプライチェーンを「逆方向」に移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体および液体の両方)を発地から目的地まで国内(国内輸送)または越境(国際輸送)で輸送するためにトラッキング会社を雇用することが道路貨物輸送市場を構成します。サービスはフルトラック積載またはフルトラック未満積載、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離のいずれかになります。 |

| ターポリン車両 | タートライナーおよびカーテンサイダーは、カーテンサイドトラック・トレーラーの一般的な名称として使用されています。カーテンは上部のランナーおよび前後の脱着可能なレール・ポールに恒久的に固定されており、カーテンを開いてフォークリフトを側面全体で使用することで容易かつ効率的な積み降ろしが可能です。走行のために閉じられると、垂直の荷物拘束ストラップがトラック荷台の下のロープレールに取り付けられ、両側面でトラック荷台とカーテンを接続します。カーテンのいずれかの端にあるウインチがカーテンを引っ張り、「タートライナー」という名称の由来となっています。これによりカーテンが風ではためいたりばたついたりするのを防ぎ、また軽い積荷が横にずれるのを防ぐのに役立ちます。 |

| 有償輸送 | 報酬のために貨物を運搬すること。 |

| 未舗装道路 | 砕石、炭化水素結合材またはビチューメン処理剤、コンクリート、または敷石で表面処理されていない安定した基礎を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値ベースです。インフレは価格設定の一部と見なされ、各国の平均販売価格(ASP)は予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム