オランダ道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

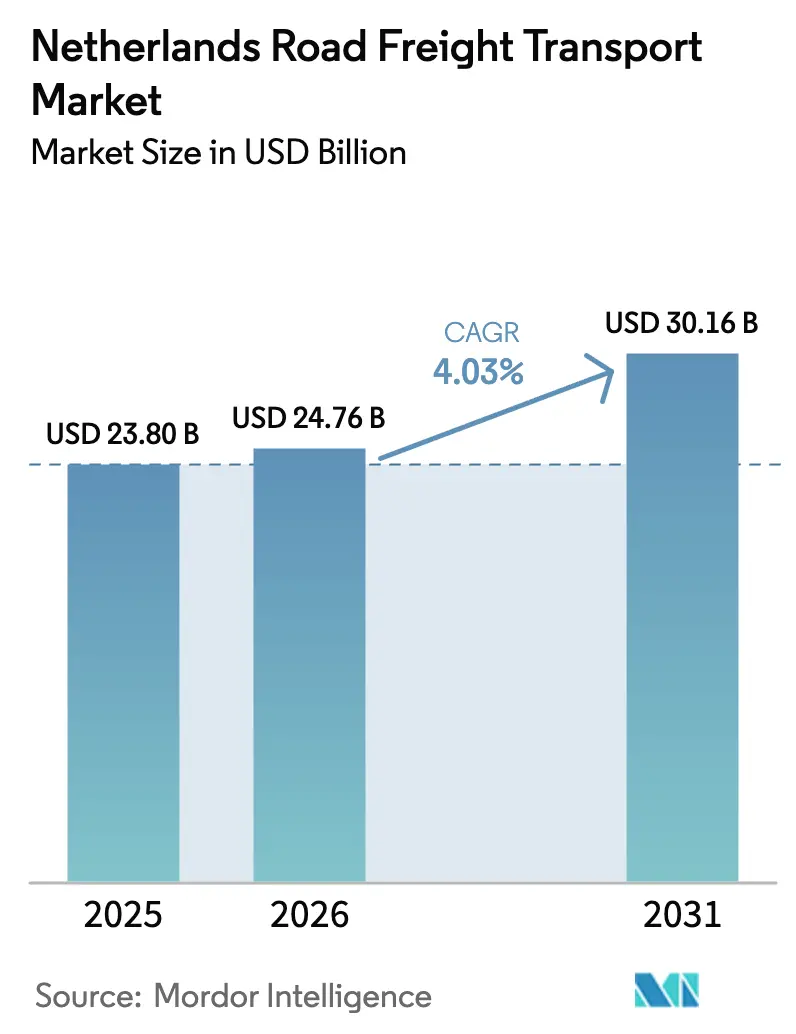

| 基準年の市場規模 (2025) | 23.80 十億米ドル |

| 市場規模 (2026) | 24.76 十億米ドル |

| 市場規模 (2031) | 30.16 十億米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ道路貨物輸送市場分析

オランダ道路貨物輸送市場規模は2026年にUSD 247.6億と推定され、2025年のUSD 238.0億から成長し、2031年にはUSD 301.6億を見込み、2026年から2031年にかけて4.03%のCAGRで成長します。オランダ道路貨物輸送市場における需要の成長は、オランダが欧州の物流ゲートウェイとしての役割を果たしていることに根ざしており、1億7,000万人の消費者がオランダ国境から300マイル以内に居住しています。欧州最大の港であるロッテルダム、および欧州第4位の貨物空港であるアムステルダム・スキポールからのヒンターランドトラッキング量が安定して流入し、国内輸送路の密度を高めています。1,390万人のオランダのオンラインショッパーによる電子商取引の拡大と、製造業の持続的な生産高が出荷頻度を押し上げています。一方、規制面での取り組み(距離ベースのトラック通行料、ゼロエミッションゾーン、水素トラック補助金)がオランダ道路貨物輸送市場全体でのフリート近代化の加速と投資優先事項の形成を促進しています。

主なレポートの要点

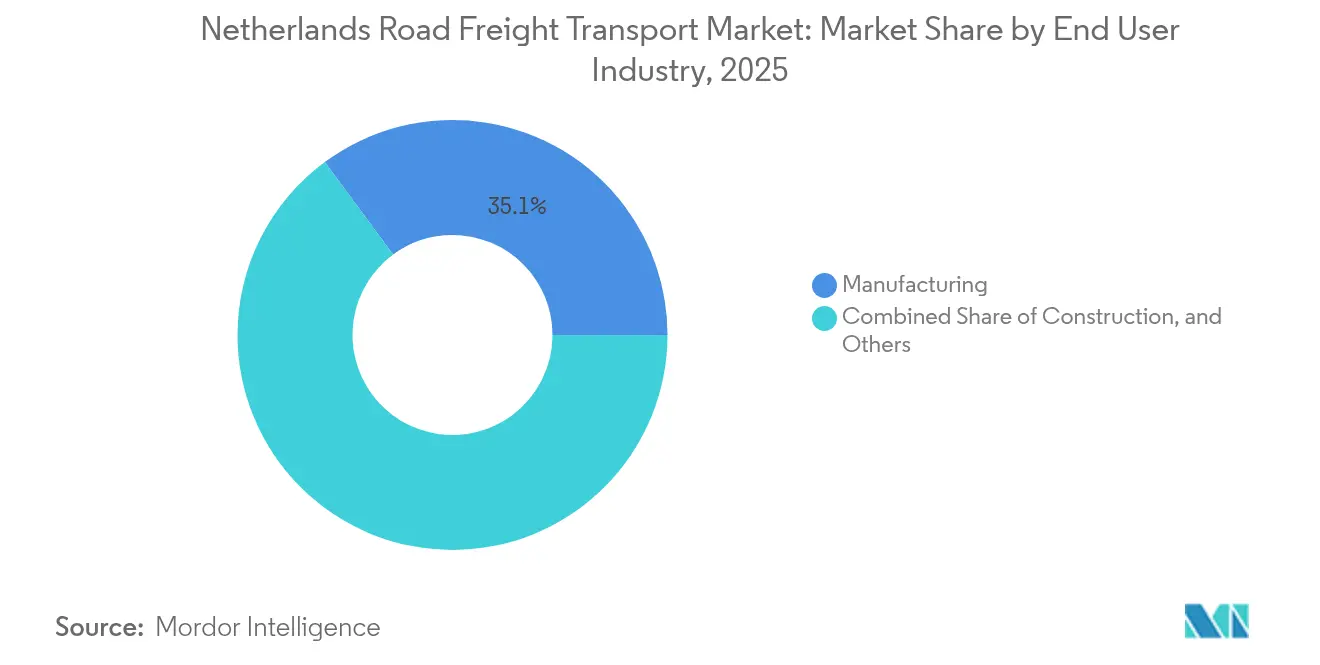

- 最終利用者産業別では、製造業が2025年にオランダ道路貨物輸送市場シェアの35.12%をリードしました。卸売・小売業は2026年から2031年にかけて最も速い4.52%のCAGRを記録すると予測されています。

- 目的地別では、国内貨物が2025年にオランダ道路貨物輸送市場規模の63.55%を占め、一方で国際貨物は2026年から2031年にかけて4.6%のCAGRで拡大すると見込まれています。

- トラック積載仕様別では、フル・トラック・ロード(FTL)が2025年の売上シェアの83.35%を占め、レス・ザン・トラック・ロード(LTL)は2026年から2031年にかけて4.4%のCAGRで進展しています。

- コンテナ化別では、非コンテナ化貨物が2025年の売上シェアの86.60%を占め、コンテナ化貨物は2026年から2031年にかけて4.05%のCAGRで成長すると予測されています。

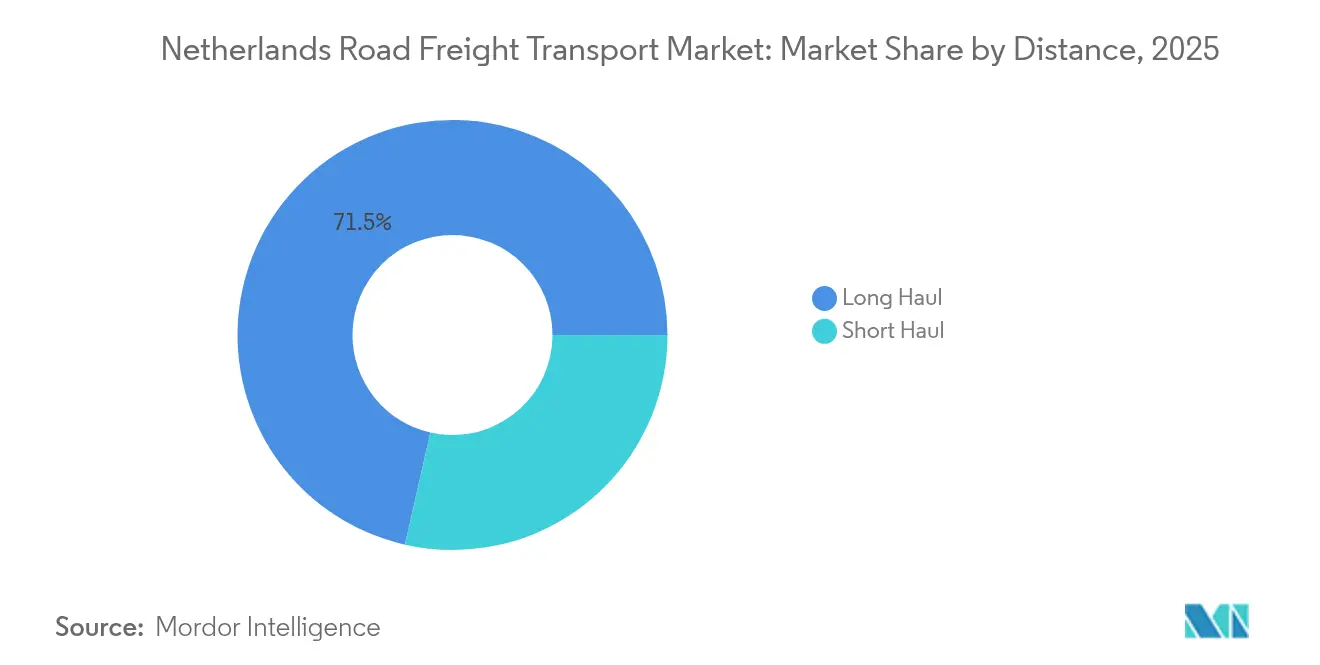

- 距離別では、長距離貨物が2025年の売上シェアの71.45%を占め、2026年から2031年にかけて4.15%のCAGRで拡大しています。

- 貨物形態別では、固体貨物が2025年の売上シェアの72.10%を占め、流体貨物は2026年から2031年にかけて4.24%のCAGRで増加すると予測されています。

- 温度管理別では、非温度管理貨物が2025年の売上シェアの94.70%を占め、温度管理貨物は2026年から2031年にかけて4.32%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダ道路貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 道路およびマルチモーダル回廊向けの公共グリーン支出の急増 | +0.8% | 国内、特にランドスタット地区に集中 | 中期(2〜4年) |

| 距離ベースのトラック通行料義務化(2026年) | +0.6% | 全国的、長距離ルートでより高い | 短期(2年以内) |

| 電子商取引による都市物流ブーム | +1.2% | アムステルダム、ロッテルダム、デン・ハーグの都市中心部 | 短期(2年以内) |

| 水素トラック補助金の期間加速化(2024〜2026年) | +0.4% | 国内産業回廊 | 中期(2〜4年) |

| 2025年以降30都市以上でのゼロエミッションゾーン | +0.7% | 都市部、14都市から18都市へ拡大 | 短期(2年以内) |

| リアルタイム貨物データ交換の義務化 | +0.3% | 国内、EU全体での調整 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

道路およびマルチモーダル回廊向けの公共グリーン支出の急増

水素オークション向けのEUR 10億(USD 11.0億)およびSWIMフレームワーク下のEUR 4,000万(USD 4,414万)を合わせた政府資金は、マルチモーダル接続性にインフラの優先事項を再集中させています。インターモーダルターミナルへの投資は滞留時間を短縮し、ファーストマイルおよびラストマイルのトラッキング量を増加させます。強化された回廊容量は、アップグレードされたハブ周辺での貨物流量クラスタリングをもたらし、オランダ道路貨物輸送市場における輸送路密度を強化します。公共の充電ステーションと水素補給ポイントの展開が商用車の電動化に向けたエネルギー基盤を確立し、EUグリーンディールのタイムラインを満たします。プロジェクトが展開されるにつれ、事業者は予測可能なネットワーク改善の恩恵を受け、トラック稼働率の向上と空回送比率の低減を支援します[1]「オランダ – 市場概観」、米国国際貿易局、trade.gov 。

距離ベースのトラック通行料義務化(2026年)によるフリート更新の促進

2026年7月の通行料導入は、電気トラックおよび水素トラックを割引するキロメートル当たりの変動料金を設定し、先行採用者の運営コストを削減します。通行料収入は道路整備に充当され、効率向上の好循環を生み出します。運送会社はすでに設備投資予算を変更しており、利益に逆風が吹く中でも2025年1月の業界投資センチメントは23.6%上昇しました。この政策はディーゼル資産の廃棄を加速させ、低排出トラックのOEM受注残を促進します。価格シグナルは経路最適化も促進し、空走行を削減してピーク時の渋滞を緩和します[2]「水素オークションプログラム」、オランダ政府、government.nl 。

電子商取引による都市物流ブーム

2024年のEUR 360億(USD 397.3億)のオンライン売上と、2024年第3四半期にアジアのウェブショップからの小包量が34.4%増加したことが、都市配送の需要を高めています。事業者は市内にマイクロフルフィルメントセンターを設置し、PostNLが1,070台の自動化ユニットに達するなどロッカーネットワークを拡大することで対応しています。配送時間が短縮され、配送頻度が高まり、オランダ道路貨物輸送市場の成長を支えています。カーゴバイクと電気バンがゼロエミッション規制によって制限されたラストマイルスロットを担い、渋滞を削減しながら配送密度を改善しています。越境電子商取引はロッテルダムとスキポールを通じて追加のコンテナを流入させ、引き取り輸送のプールを拡大しています。

水素トラック補助金の期間加速化(2024〜2026年)

期間限定の補助金が水素トラックの購入価格をディーゼルと同等にし、プログラム終了前の急速な受注を促進します。長距離輸送キャリアは水素の長い航続距離を好み、フリートの更新を使用サイクルのニーズに合わせています。ロッテルダム〜ドイツ国境回廊に沿ったインフラ整備が予測可能な補給ノードを確立し、航続距離への不安を軽減します。短縮された採用期間が需要を前倒しにし、オランダ道路貨物輸送市場の中期的な成長を押し上げます。規模の拡大により車両あたりのメンテナンスコストが低下し、水素生産への付帯投資を促進します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 深刻な長距離ドライバー不足 | -0.9% | 全国的、越境ルートで深刻 | 長期(4年以上) |

| 高い消費税による燃料価格上昇 | -0.7% | 全国的、長距離輸送で最も厳しい | 短期(2年以内) |

| ロッテルダム周辺の港湾および道路混雑 | -0.5% | ロッテルダム〜アムステルダム〜ユトレヒト物流トライアングル | 中期(2〜4年) |

| 急速充電グリッド容量の不足 | -0.4% | 農村回廊および地方都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻な長距離ドライバー不足と高齢化する労働力

2025年1月には、オランダの運送会社の約47%が労働力不足を最大の制約として挙げました。特に過酷な国際ルートにおいて、退職するドライバーが新規参入者を上回っています。2024年7月から2026年1月にかけて段階的に実施される7%の賃金引き上げは、人材不足を浮き彫りにしています。自動化は解決策として期待されていますが、広範な展開にはまだ数年を要します。慢性的な不足はオランダ道路貨物輸送市場の輸送能力拡大を制限し、貨物運賃を引き上げ、荷主を鉄道や内陸水路に向かわせています[3]「トラッキング通行料最新情報」、オランダ運輸協会TLN、tln.nl。

高い消費税による燃料価格上昇(2025年以降)

ディーゼルは相次ぐ消費税引き上げにより2025年7月にはEUR 1.84(USD 2.03)/リットルに達しました。運営コストの上昇がマージンを圧迫し、低排出トラックの回収期間を早めています。老朽化したフリートを抱える中小企業は深刻なキャッシュフロー圧迫に直面し、合併や市場撤退を促しています。キャリアは燃料リスクをヘッジし、空力補助装置を後付けしていますが、価格上昇の持続はオランダ道路貨物輸送市場における幹線輸送価格への上昇圧力を維持しています[4]「eFTI規則」、欧州委員会、ec.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終利用者産業別:製造業セグメントが市場をリード

製造業は2025年の売上の35.12%を創出し、オランダ道路貨物輸送市場における貨物の主軸としての地位を確立しています。ハイテク、化学、食品加工クラスターはロッテルダムを通じて原材料を輸入し、EU近隣諸国に完成品を輸出することで、均衡のとれた輸送量を生み出し、空走行を最小限に抑えています。同セグメントは密集した消費者市場への近接性を活かし、安定した積載率を維持してキャリアの収益を支えています。

卸売・小売業は、オムニチャネル商取引の普及を背景に、2026年から2031年にかけて4.52%のCAGRでリード的拡大を記録すると予測されています。小口荷物の増加が頻繁なトラック出荷を促し、レス・ザン・トラック・ロードの浸透を高めています。建設貨物は公共インフラ支出を追い風とするものの、プロジェクトの工期を制約する労働力不足に直面しています。農業・漁業・林業は温度管理型で時間制約のある輸送に対するニッチな需要を維持し、石油・ガス・鉱業・採石業は再生可能エネルギー機器の輸送に向けて再編されています。総じて、多様化した荷主ニーズがオランダ道路貨物輸送市場全体でサービスの幅を広げています。

目的地別:国内が主力、越境輸送フローが急成長

国内輸送路は2025年の価値の63.55%を供給しており、コンパクトな地理的条件とランドスタットの密集度が日帰り作業と高いトレーラー稼働率を支えています。ゼロエミッションゾーンは都市中心部の経路設計を変え、フリートの電動化とマイクロハブの採用を促しています。

しかし、国際輸送はオランダ道路貨物輸送市場がドイツ、ベルギー、フランスへの展開を広げる中、2026年から2031年にかけて4.6%のCAGRで成長しています。越境電子商取引と地域化されたサプライチェーンがコンテナ引き取り輸送と内陸トランシップメントを増加させています。先進的な通関専門知識は、ブレグジット後の通関とEUデジタル文書コンプライアンスにおいてオランダのキャリアに優位性をもたらし、キロメートルあたりの収益を押し上げています。

トラック積載仕様別:FTLが量を確保し、LTLが加速

フル・トラック・ロード(FTL)は2025年売上の83.35%を占め、安定したコンテナ輸入と輸出パレットがトレーラーを端から端まで満載にする輸送量によって支えられています。スケール効率、シンプルな経路設計、ハンドリングリスクの低さがドライバー不足にもかかわらずFTLの収益性を維持しています。

レス・ザン・トラック・ロード(LTL)は2026年から2031年にかけて4.4%のCAGRで進展し、電子商取引の細分化と在庫軽量化小売りによって牽引されています。デジタルプラットフォームが混載を強化し、積載率を高め、小口輸送とFTLの間のサービスギャップを埋めています。将来の通行料インセンティブと都市規制が、オランダ道路貨物輸送市場内でより多くの量を複数停留LTLネットワークに移行させる可能性があります。

コンテナ化別:特殊バルクがリード、コンテナが地位を確立

非コンテナ化貨物は2025年売上の86.60%を占め、特殊機器を必要とする化学品、燃料、建設資材が主流です。タンカーとダンプカーは危険物および大型貨物に必要な柔軟性と安全性を提供します。

コンテナ化貨物は、標準化された機器がエンドツーエンドのデジタルトラッキングとインターモーダル転送を支援するため、2026年から2031年にかけて4.05%のCAGRで成長すると予測されています。ロッテルダムのハブとしての地位が内陸引き取り輸送を必要とする輸入コンテナの安定的なパイプラインを確保し、フェンロとモールダイク近くのクロスドックセンターが欧州のより深い地域に商品を配送しています。より良いコンテナ稼働率とデータ豊富なトラッキングにより、オランダ道路貨物輸送市場において迅速な補充サイクルを目指す荷主にとってコンテナは魅力的な選択肢となっています。

距離別:長距離の優位性が強化

長距離輸送は2025年の価値の71.45%を占め、2026年から2031年にかけて4.15%のCAGRで成長する見通しです。延伸された経路がオランダの港をドイツの工業地帯や東欧の消費圏と結び、オランダのゲートウェイとしての役割を際立たせています。義務化された通行料がコスト意識を高め、慎重な輸送路選択と最も長い区間での潜在的なモーダルシフトを促しています。

短距離輸送は都市補充とラストマイル小口配送を支えていますが、渋滞とゼロエミッションコンプライアンスコストに直面しています。電子商取引が量の成長を維持する一方で、オランダ道路貨物輸送市場における小規模キャリアにとってマージン圧力と厳しい都市アクセスの制約が課題となっています。

貨物形態別:固体輸送が主流、液体が加速

固体貨物は2025年に72.10%のシェアを占め、消費財、機械類、建築資材を網羅する広範な基盤を形成しています。予測可能な流れが高い資産回転率を可能にし、バックホール(帰り荷)の組み合わせを促進します。

流体貨物は規模が小さいものの、石油化学スループットと新興水素バリューチェーンを反映し、2026年から2031年にかけて4.24%のCAGRで成長すると予測されています。特殊タンクフリートがADR規則を遵守し、高い運賃を設定することで、より高い資本コストにもかかわらず投資を誘引しています。この二重の基盤がオランダ道路貨物輸送市場におけるキャリアの収益源を多様化させています。

温度管理別:常温が依然主流、コールドチェーンが拡大

非温度管理貨物は2025年に94.70%のシェアを占め、ほとんどの製造品が常温条件に対応しています。事業者はドライ貨物向けにトレーラープールを最適化し、空の再配置を最小化しています。

温度管理貨物は、医薬品、生鮮食品、花卉輸出に牽引され、2026年から2031年にかけて4.32%のCAGRで拡大しています。GDP(良好な配送慣行)とHACCP規則が認定機器、データロギングセンサー、厳格なSOPを必要とし、マージンを保護する参入障壁を生み出しています。コールドチェーンの発展はオランダ道路貨物輸送市場においてサービスポートフォリオを拡大させ、グローバルな3PLによる業界再編を促進しています。

地理的分析

国内活動が成長を牽引しており、1億7,000万人の消費者がトラックで1日以内の圏内に存在します。ランドスタットの都市群は密集した集荷・配送サイクルを生み出し、2024年第3四半期のGDP成長率0.8%に支えられています。ゼロエミッションゾーンが経路設計に影響を与え、電動車両の調達を促進しています。資本補助金と公共充電設備の展開は、機器価格が上昇しているにもかかわらずキャリアの参加を維持しています。

越境輸送量は急速に拡大し、ドイツ、ベルギー、フランス向けのより高い収益貨物でオランダ道路貨物輸送市場を潤しています。EUの電子商取引の返品がオランダの仕分けハブに流入し、スキポールの貨物便を経由するアジア直送輸入と組み合わされています。モーダルシェアの11.7%を占める内陸水路が港湾混雑を緩和し、はしけ接続向けの追加のファーストマイルトラッキングを生み出しています。

ロッテルダムの混雑が二次港や内陸ターミナルへの輸送を迂回させ、経済的恩恵を分散させる地域的変化が生じています。政府のマルチモーダル回廊と水素補給プロジェクトが東部国境の越境点に向けて新たな輸送能力を振り向け、輸出主導の工業団地を支援しています。OECDは2025年に1.3%、2026年に1.1%のGDP成長を見込んでおり、家計消費を持続させ安定した貨物創出を支えています。

競争環境

競争は主要な業界再編が進む中でも細分化されたままです。DSVによるDB SchenkerのEUR 143億(USD 157.8億)での買収(2025年4月)がネットワーク規模を倍増させ、欧州の競争環境を再編しました。しかし、多数の国内専門企業がニッチな専門知識、高いサービス柔軟性、地域密着型の顧客関係によって成長しています。技術採用が新たな競争領域を形成しており、Raben Groupの200件の自動化が年間EUR 600万(USD 662万)を節約するなど、ロボティクスとプロセスマイニングによる効率向上を示しています。

持続可能性の実績がテンダー(入札)の差別化要因となっており、荷主はISO 14083に基づく排出量の透明性を求めています。フリートの電動化と水素トライアルが先行者に、ゼロエミッション基準によって制限される都市契約へのアクセスを提供しています。デジタルブローカレッジプラットフォームが分散した輸送能力と荷主の需要を結び付け、積載率を高め、スポットレートの変動を圧縮しています。しかしながら、ドライバー不足と燃料コストの上昇が参入障壁を高め、小規模事業者を協同ネットワークへの参加または撤退に向かわせています。

戦略的な動きが技術とグリーン資産への資本再配分を浮き彫りにしています。PostNLは2025年6月に小口輸送自動化とEV展開を強化するためEUR 1億(USD 1億1,036万)のシュルトシャイン(Schuldschein)資金調達を確保しました。Kuehne + Nagelはオランダの施設改良を含むデジタルおよび持続可能性プログラムに向けてEUR 12億(USD 13.2億)を投じることを誓約しました。規制の複雑さが増す中、コンプライアンス、可視性、低炭素オペレーションを統合できるキャリアがオランダ道路貨物輸送市場において価格決定力を強化しています。

オランダ道路貨物輸送産業のリーダー企業

A.P. Moller - Maersk

DACHSER

Jan de Rijk Logistics

DSV A/S(DB Schenkerを含む)

DHL Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:PostNLは小口輸送ロッカーの拡張とフリートの電動化を資金提供するためEUR 1億(USD 1億1,036万)のシュルトシャイン(Schuldschein)資金調達を実施しました。

- 2025年4月:DSV A/SはDB SchenkerのEUR 143億(USD 157.8億)での買収を完了し、欧州最大の物流プロバイダーとなりました。

- 2024年3月:Raben GroupはMuller Fresh Food Logisticsを買収し、温度管理輸送能力を強化しました。

- 2024年2月:Kuehne + Nagelはデジタル化と持続可能性に重点を置いたEUR 12億(USD 13.2億)の欧州投資プログラムを発表しました。

オランダ道路貨物輸送市場レポートのスコープ

農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他が最終利用者産業別セグメントとしてカバーされています。国内、国際が目的地別セグメントとしてカバーされています。フル・トラック・ロード(FTL)、レス・ザン・トラック・ロード(LTL)がトラック積載仕様別セグメントとしてカバーされています。コンテナ化、非コンテナ化がコンテナ化別セグメントとしてカバーされています。長距離、短距離が距離別セグメントとしてカバーされています。流体貨物、固体貨物が貨物形態別セグメントとしてカバーされています。非温度管理、温度管理が温度管理別セグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フル・トラック・ロード(FTL) |

| レス・ザン・トラック・ロード(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離 |

| 短距離 |

| 流体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| 最終利用者産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス・鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 | |

| トラック積載仕様 | フル・トラック・ロード(FTL) |

| レス・ザン・トラック・ロード(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 距離 | 長距離 |

| 短距離 | |

| 貨物形態 | 流体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 |

市場の定義

- 農業・漁業・林業(AFF) - この最終利用者産業セグメントは、AFF産業プレイヤーが道路貨物輸送サービスに対して負担する対外(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、主に作物の栽培、家畜の飼育、木材の収穫、天然の生息地からの魚類・その他動物の収穫、および関連する支援活動に従事する事業体です。バリューチェーン全体にわたって、物流サービスプロバイダー(LSP)は、生産者またはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れの確保、ならびに産出物(農産物、農業関連商品)の流通業者・消費者への円滑な供給において、調達、保管、取り扱い、輸送、および配送活動において重要な役割を担っています。これには、輸送または保管される商品の保存期間に応じて、温度管理および非温度管理の物流の両方が必要に応じて含まれます。

- 建設業 - この最終利用者産業セグメントは、建設業プレイヤーが道路貨物輸送サービスに対して負担する対外(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、主に住宅・商業用建築物、インフラ、土木工事の建設・修繕・改修、土地の分割・開発に従事する事業体です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、工期に敏感な資材の供給、その他の付加価値サービスの提供を通じて、建設プロジェクトの収益性を高める上で重要な役割を担っています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終利用者がフル・トラック・ロード(FTL)サービスに対して負担する対外(アウトソーシング)物流費用を把握するものです。FTL道路貨物輸送は、他の貨物と混載しない単一の完全積載として特徴付けられます。これは、(i)単一の荷主の貨物専用、(ii)積み地から1か所以上の荷揚げ地への直送、(iii)バルクメール・トラック輸送を含む、(iv)コンテナ(フルコンテナロード、FCL)と非コンテナのトラッキングサービスの両方を含む、(v)温度管理または非温度管理輸送を必要とする貨物を含む、(vi)バルク液体タンカー輸送を含む、(vii)廃棄物のトラッキングを含む、(viii)危険物のトラッキングを含む積荷で構成されます。仕分け、混載、混載解除の付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済全体の物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正に有意に(統計的に)相関しています。そのため、この産業トレンドでは、調査対象地域(レポートのスコープに応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易パートナーが、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 流体貨物 - このセグメントは、道路貨物輸送サービスの最終利用者が、採掘、製造、食品加工、農業などの産業で広く使用されるバルク液体の輸送に対して負担する対外(アウトソーシング)物流費用を把握するものです。(i)化学品・危険物(例:酸)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学品などの液体の輸送が含まれます。これらの商品は一般的にタンカートラッキングで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で価格の下落は短期的な収益性の向上と消費者に最善の取引を提供しようとする市場競争の激化をもたらす可能性があります。そのため、燃料価格の変動が調査期間にわたって研究され、その原因と市場への影響とともに提示されています。

- フル・トラック・ロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終利用者がフル・トラック・ロード(FTL)サービスに対して負担する対外(アウトソーシング)物流費用を把握するものです。FTL道路貨物輸送は、他の貨物と混載しない単一の完全積載として特徴付けられます。これは、(i)単一の荷主の貨物専用、(ii)積み地から1か所以上の荷揚げ地への直送、(iii)バルクメール・トラック輸送を含む、(iv)コンテナ(フルコンテナロード、FCL)と非コンテナのトラッキングサービスの両方を含む、(v)温度管理または非温度管理輸送を必要とする貨物を含む、(vi)バルク液体タンカー輸送を含む、(vii)廃棄物のトラッキングを含む、(viii)危険物のトラッキングを含む積荷で構成されます。仕分け、混載、混載解除の付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートのスコープに応じた国または地域)の名目国内総生産および主要経済セクター別の分布がこの産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正に関連しているため、このデータは物流需要への主要な貢献セクターを分析するための投入産出表・需給表と組み合わせて活用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートのスコープに応じた国または地域)の主要経済セクター別の名目国内総生産の成長がこの産業トレンドで提示されています。このデータは、全市場の最終利用者(ここで考慮されるすべての経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売価格インフレ(生産者物価指数の前年比変化)と消費者物価インフレの両変動がこの産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、それがサプライチェーンの円滑な機能において重要な役割を果たし、タイヤの価格設定、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関仲介料、フォワーディング料金、宅配料金などの物流運営コスト要素に直接影響し、ひいては貨物・物流市場全体に影響を及ぼします。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより精密に分析するために研究されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査対象地域(レポートのスコープに応じた国または地域)について、データポイント(時系列または最新利用可能データポイント)の形式と、簡潔な市場関連解説によるパラメータ分析とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が講じる行動を主要戦略的動向(KSM)と呼びます。これには(1)合意(2)拡大(3)財務リストラクチャリング(4)合併・買収(5)パートナーシップ(6)製品革新が含まれます。市場における主要プレイヤー(物流サービスプロバイダー、LSP)が絞り込まれ、それらのKSMが研究・提示されています。

- レス・ザン・トラック・ロード(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終利用者がレス・ザン・トラック・ロード(LTL)サービスに対して負担する対外(アウトソーシング)物流費用を把握するものです。LTL道路貨物輸送は、複数の荷物を単一のトラックに混載して複数の配送先に届けるものとして特徴付けられます。これは、(i)主にトラック満載未満の一般貨物および特殊貨物のトラッキングに従事する事業体、(ii)一般的に複数の荷主からの積荷を単一のトラックに集約する積み地ターミナルと荷降ろしターミナル間の幹線輸送のためにターミナルを利用することを特徴とし、荷降ろしターミナルで積み荷が仕分けされ、配送に向けて再ルート設定される事業体、(iv)トラッキングサービスの場合のレス・ザン・コンテナ・ロード(LCL)輸送・グルーパージュ輸送を含む事業体で構成されます。スコープに含まれる活動は(i)ローカルピックアップ、(ii)幹線輸送、(iii)ローカルデリバリーです。仕分け、混載、混載解除の付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争する上で重要です。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。そのため、この産業トレンドでは、調査対象地域(レポートのスコープに応じた国または地域)の物流パフォーマンスが分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的選好、トラック種類のポートフォリオ、トラック価格、地域生産、トラックの修理・メンテナンスサービスの浸透度、カスタマーサポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費、融資オプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。そのため、主要トラックブランドのトラック販売量の分布(調査ベースイヤーのシェア%)と現在の市場動向・予測期間中の市場見通しに関する解説が、この産業トレンドで提示されています。

- 製造業 - この最終利用者産業セグメントは、製造業プレイヤーが道路貨物輸送サービスに対して負担する対外(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、主に素材や物質を新たな製品に化学的・機械的・物理的に変換することに従事する事業体です。物流サービスプロバイダー(LSP)は、サプライチェーン全体で原材料の円滑な流れを維持し、流通業者や最終顧客への完成品の適時配送を可能にし、ジャスト・イン・タイム製造のために顧客に原材料を保管・供給する上で重要な役割を担っています。

- モーダルシェア - 貨物モーダルシェアは、モーダル生産性、政府規制、コンテナ化、積荷の距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、積荷重量、バルク積荷などの要因に影響されます。また、トン数(トン)によるモーダルシェアとフレートターンオーバー(トン-km)によるモーダルシェアは、積荷の平均距離、経済において輸送される主要商品グループの重量、およびトリップ数によって異なります。この産業トレンドは、調査ベースイヤーの輸送手段別に輸送された貨物の分布(トンおよびトン-km)を表しています。

- 石油・ガス・鉱業・採石業 - この最終利用者産業セグメントは、採掘業プレイヤーが道路貨物輸送サービスに対して負担する対外(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業体です。物流サービスプロバイダー(LSP)は上流から下流までの全段階をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工品の一地点から他地点への輸送において重要な役割を担っています。

- その他の最終利用者 - その他の最終利用者セグメントは、金融サービス(BFSI)、不動産、教育サービス、ヘルスケア、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、設計、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する対外(アウトソーシング)物流費用を把握するものです。物流サービスプロバイダー(LSP)は、これらの産業への・からの資材・文書の確実な移送において重要な役割を担っており、例えば必要な機器・資材の輸送、機密文書・ファイルの輸送、医療品・医療用品(手術用品・器具、手袋、マスク、注射器、機器を含む)の移送などが挙げられます。

- 生産者物価インフレ - これは生産者の視点からのインフレを示すものであり、一定期間における生産物に対して受け取る平均販売価格です。生産者物価指数の年間変化(前年比)は「インフレ」産業トレンドにおいて卸売価格インフレとして報告されています。WPIは最も包括的な方法で動的な価格動向を把握するため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータはインフレ環境をより深く理解するために消費者物価インフレと組み合わせて活用されています。

- 道路貨物価格トレンド - 輸送手段別の貨物価格(USD/トン-km)が調査期間にわたってこの産業トレンドで提示されています。このデータは、インフレ環境、貿易への影響、フレートターンオーバー(トン-km)、道路貨物輸送市場の需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物トン数トレンド - 輸送手段別の貨物トン数(トン単位の商品重量)が調査期間にわたってこの産業トレンドで提示されています。このデータは、積荷あたりの平均距離(km)、貨物量(トン-km)、貨物価格(USD/トン-km)などのパラメータの一つとして、貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送 - 原産地から国内(国内)または越境(国際)の目的地への商品(原材料または製造品、固体・液体の両方)を輸送するための道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)を雇用することが道路貨物輸送市場を構成します。調査のスコープには、(i)報告国に登録された運送業者による道路貨物輸送、(ii)原材料または製造品(固体および流体の両方)の輸送、(iii)商業用モーター車両(リジッドトラックまたはトラクタートレーラー)を使用した輸送、(iv)フル・トラック・ロード(FTL)またはレス・ザン・トラック・ロード(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(OTR)輸送、(viii)中古オフィス用品または家財道具の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、大型貨物)、(x)道路貨物輸送プレイヤーが担うアウトソーシングのファーストマイル・中間マイル・ラストマイル配送が含まれます。スコープには含まれないのは、(i)他国に登録された運送業者による輸送、(ii)ラストマイル食事配達市場、(iii)食料品配達市場、(iv)宅配便・速達便・小口輸送(CEP)プレイヤーが担う道路ネットワークを介した輸送です。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面区分別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)などの変数が分析・提示されています。

- セグメント別売上 - セグメント別売上は、市場の主要プレイヤー全員について三角測量または計算され提示されています。これは、調査のベースイヤーにおいて、調査対象地域(レポートのスコープに応じた国または地域)でその企業が稼得した道路貨物輸送市場固有の収益を指します。これは、企業が年次報告書やウェブページで報告した財務、サービスポートフォリオ、従業員数、フリートサイズ、投資、進出国数、主要関心経済などの主要パラメータの研究・分析を通じて計算されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを活用し、業界・専門家との対話を通じて検証しています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終利用者が地域トラッキング(100マイル未満)に対して負担する対外(アウトソーシング)物流費用を把握するものです。(i)単一の行政区域とそのヒンターランド内、(ii)小型トラックとピックアップトラックによる、(iii)コンテナ化およびドライバルクサービスを介した、(iv)港、コンテナターミナルまたは空港からのインターモーダル、(v)道路貨物輸送プレイヤーが担うアウトソーシングのファーストマイル・ラストマイル配送を含む商品の道路輸送が含まれます。

- 運輸・保管セクターGDP - 運輸・保管セクターGDPの価値と成長は貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。そのため、この変数が調査期間にわたって価値ベース(USD)およびGDP全体に占めるシェア%として研究・提示されており、投資、動向、現在の市場状況に関する簡潔で関連性の高い解説によって補完されています。

- 電子商取引産業のトレンド - インターネット接続の向上とスマートフォン普及の拡大、ならびに可処分所得の増加が相まって、電子商取引市場が世界的に目覚ましい成長を遂げています。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、物流サービス、特に電子商取引フルフィルメントサービスへの需要増加につながっています。そのため、調査対象地域(レポートのスコープに応じた国または地域)の流通総額(GMV)、過去と予測される成長率、電子商取引産業における主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換するものであり、物流産業は工場への原材料の効率的な流れと、製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関し、シームレスなサプライチェーンにとって不可欠です。そのため、粗付加価値(GVA)、主要製造セクターへのGVAの内訳、調査期間中の製造業の成長が分析・提示されています。

- 車種別トラッキングフリートサイズ - トラック種類の市場シェアは、地理的選好、主要な最終利用者産業、トラック価格、地域生産、トラックの修理・メンテナンスサービスの浸透度、カスタマーサポート、技術的破壊(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。そのため、トラック種類別のトラックパーク量の分布(調査ベースイヤーのシェア%)、市場破壊要因、トラック製造への投資、トラック仕様、トラック使用・輸入規制、および予測期間中の市場見通しが、この産業トレンドで提示されています。

- トラッキング運営コスト - トラッキング会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を向上させることです。一方、運営コストの測定は、コストをコントロールするための運営変更が必要かどうか、どこで行うべきかを特定し、パフォーマンス改善のための領域を識別するのに役立ちます。そのため、この産業トレンドでは、トラッキング運営コストと関連する変数(ドライバーの賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなど)が調査のベースイヤーにわたって研究・提示されています。

- 卸売・小売業 - この最終利用者産業セグメントは、卸売業者と小売業者が道路貨物輸送サービスに対して負担する対外(アウトソーシング)物流費用を把握するものです。対象となる最終利用者は、主に商品の卸売または小売(一般的に変換なし)を行い、商品の販売に付随するサービスを提供する事業体です。物流サービスプロバイダー(LSP)は、資材調達、輸送、受注処理、倉庫管理・保管、需要予測、在庫管理などの活動を通じて、生産拠点から流通業者、最終顧客への資材・完成品の確実な移送において重要な役割を担っています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録されたモーター車両による、他国の国内領土内での道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造拠点からの製品を、ほとんどあるいは全くハンドリングや保管時間なしに、顧客または小売チェーンに直接配送する物流手順です。クロスドッキングは物流ドッキングターミナルで行われ、通常はトラックとドア(入庫側と出庫側の2面)で構成され、保管スペースは最小限です。「クロスドッキング」という名称は、入庫ドックを通じて製品を受け取り、出庫輸送ドックまでドックを横断して転送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路モーター車両によって行われる、2つの異なる国間の国際道路輸送。第三国とは、積み地・出発国および荷揚げ地・到着国以外の国を指します。 |

| 危険物 | 道路によって運搬される危険物のクラスは、国際連合危険物輸送に関する勧告の第15改訂版(国連、ジュネーブ、2007年)によって定義されたものです。これには第1類:爆発物、第2類:ガス、第3類:引火性液体、第4類:可燃性固体・自然発火性物質・水と接触して可燃性ガスを発生する物質、第5類:酸化性物質と有機過酸化物、第6類:毒性・感染性物質、第7類:放射性物質、第8類:腐食性物質、第9類:その他の危険な物質と物品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品オーナーから顧客へ直接商品を配送する方法です。ほとんどの場合、顧客は製品オーナーから商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理を必要とします。 |

| 引き取り輸送(ドレイジ) | ドレイジとは、海上貨物や航空貨物などの異なる輸送手段(インターモーダル)を接続するトラッキングサービスの一形態です。これは貨物を一地点から別の地点に輸送する短距離輸送であり、通常は長距離輸送プロセスの前後に行われます。ドレイジトラックはコンテナ船、保管ヤード、受注処理倉庫、鉄道ヤードなど様々な目的地に貨物を移送します。通常、ドレイジは短距離のみで商品を輸送し、単一の都市圏のみで運行します。また、単一シフトで1人のドライバーのみを必要とします。しかし、それにもかかわらず、長距離輸送において重要な役割を果たしており、商品を貨物へ、またその逆を実現します。インターモーダル輸送の効率を大幅に高め、最終顧客への商品のシームレスな転送を可能にします。 |

| ドライバン | ドライバンとは、積荷を外部の要素から保護するために完全に密閉された半トレーラーの一種です。パレット積み、箱入りまたはばら積み貨物を運ぶように設計されたドライバンは、温度管理されていない(冷蔵「リーファー」ユニットとは異なり)ため、大型積荷を運ぶことができません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要は、最終使用として消費されるすべての種類の商品(財およびサービス)を含み、個人消費、政府による消費、企業による資本投資としての消費、および輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)を含み、個人消費、政府による消費、企業による資本投資としての消費、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。商品の積み降ろしを容易にするために平らな形状の荷台を持っています。フラットベッドトラックは主に機械、建設資材または機器などの重量物、大型物、幅広物、繊細でない商品の輸送に使用されます。開放された荷台のため、輸送される商品は雨に弱くないものでなければなりません。機能面では、フラットベッドトラックはフラットベッドトレーラーと同等です。 |

| インバウンド物流 | インバウンド物流とは、素材やその他の商品が企業に持ち込まれる方法です。このプロセスには、入庫資材の注文、受け取り、保管、輸送、管理のステップが含まれます。インバウンド物流は需給方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要は、資本投資を除く事業者に販売される財、サービス、およびメンテナンスと修理工事を含みます。 |

| 国際積み込み | 報告国(すなわち、輸送を行う車両が登録されている国)における商品の積み込み地と、異なる国における荷揚げ地。 |

| 国際荷揚げ | 報告国(すなわち、輸送を行う車両が登録されている国)における商品の荷揚げ地と、異なる国における積み込み地。 |

| 超過大型(OOG)貨物 | 超過大型(OOG)貨物とは、大きすぎるために6面型の輸送コンテナに積み込めない貨物のことです。この用語は、40HC(40フィートハイキューブ)コンテナの最大寸法を超えるすべての貨物の非常に大まかな分類です。すなわち、長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超のものです。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| 一部積載 | 一部積載とは、トラックを部分的にしか満たさない商品を指します。本質的に、積荷の量はレス・ザン・トラック・ロード(LTL)積荷より多いものです。また、積荷がトラックを完全に占有することができず、すなわちその容量がフル・トラック・ロード(FTL)積荷よりはるかに少ないものです。 |

| 舗装道路 | 砕石(マカダム)と炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装された道路。 |

| 逆物流(リバースロジスティクス) | 逆物流は、サプライチェーンを通じて内側(返品方向)に処理されるもの、またはサプライチェーンを「逆向き」に移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 国内(ドメスティック)または越境(インターナショナル)の原産地から目的地への商品(原材料または製造品、固体・液体の両方)の輸送のためにトラッキング代理店を雇用することが道路貨物輸送市場を構成します。サービスはフル・トラック・ロードまたはレス・ザン・トラック・ロード、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離の場合があります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイド型トラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の着脱可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体で使用した効率的な積み降ろしを可能にします。走行中に閉じられると、縦方向の荷重拘束ストラップがトラック床の下のロープレールに取り付けられ、両側でトラック床とカーテンを接続します。カーテン両端のウィンチがカーテンを張力で引き張るため、「タウトライナー」という名称が付いています。これによりカーテンが風でばたついたり、音を立てたりすることを防ぎ、軽量の積荷が横にずれるのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬のための商品の運送。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装されていない安定した基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースです。インフレは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間全体で変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生み出すために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム