ナノ粒子受託製造市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.90 十億米ドル |

| 市場規模 (2031) | 10.10 十億米ドル |

| 成長率 (2026 - 2031) | 11.41% CAGR |

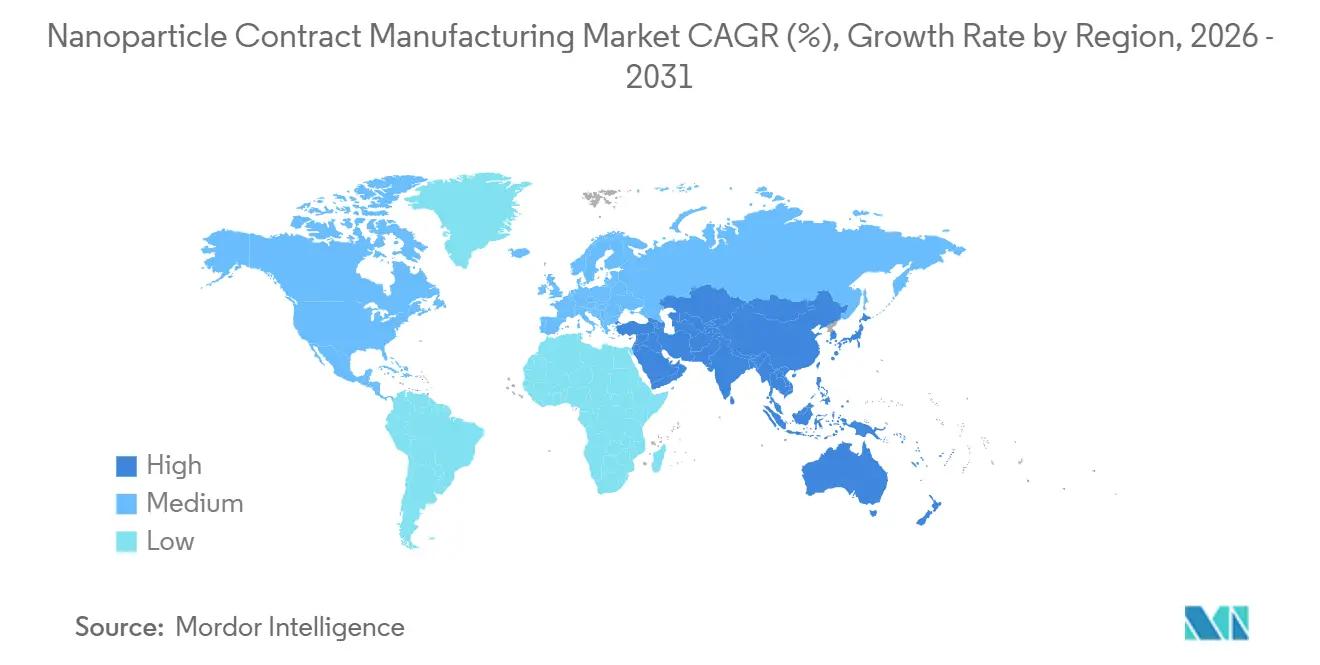

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

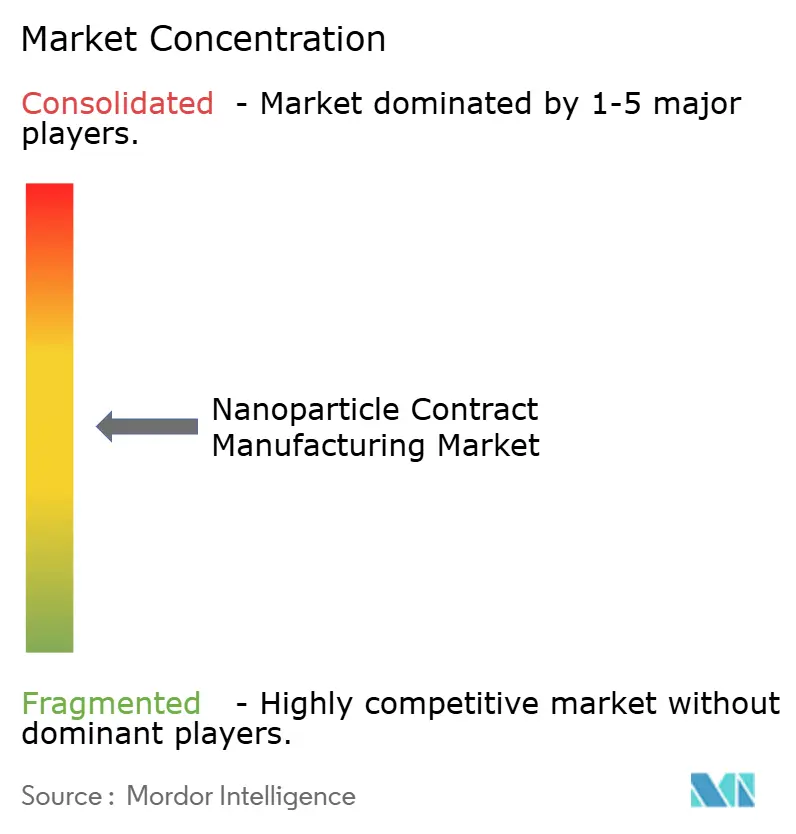

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノ粒子受託製造市場分析

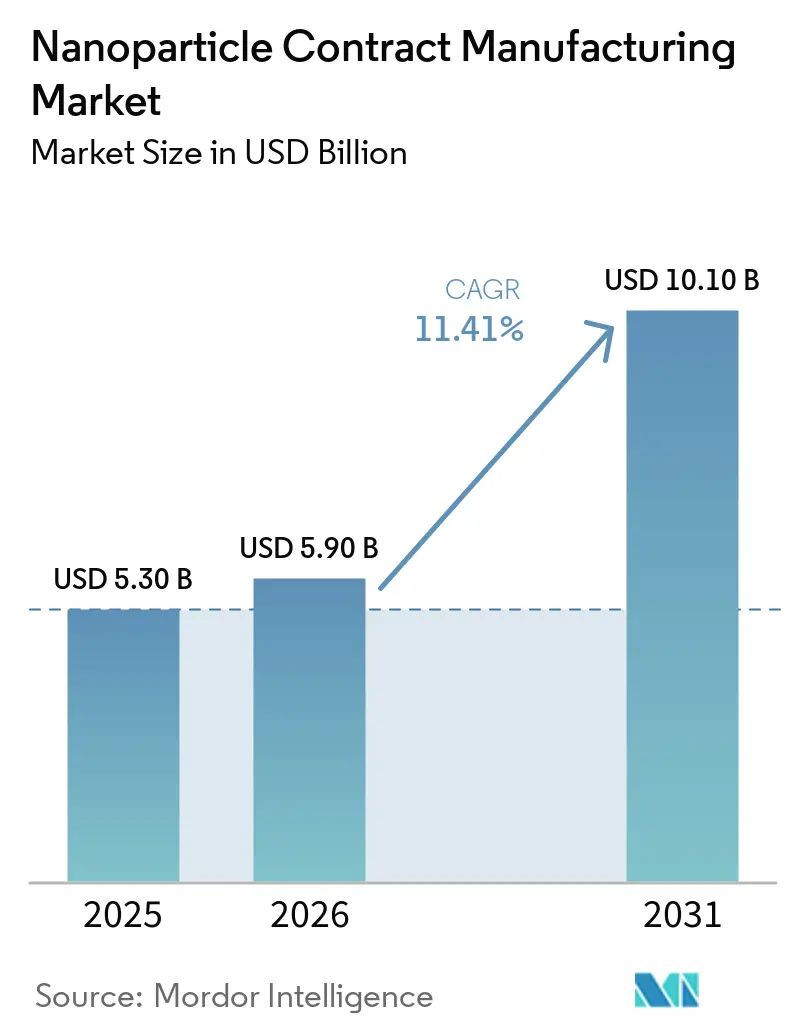

ナノ粒子受託製造市場規模は、2025年の53億米ドルから2026年には59億米ドルに増加し、2031年までに101億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 11.41%で成長します。

臨床グレードおよび商業グレードの脂質ナノ粒子に対する需要の高まり、資本集約的なGMP要件、および規制上の明確化の進展が、スポンサーを専門的なアウトソーシングパートナーへと引き寄せ続けています。COVID-19ワクチンの経験により、マイクロ流体混合能力と検証済み分析手法がミッションクリティカルであることが証明され、大手および新興バイオテクノロジー企業はいずれも複数年にわたる供給契約を締結するようになっています。腫瘍学は依然として最大の単一用途ですが、遺伝子編集カーゴが100nm未満の精度と厳格なエンドトキシン管理を必要とするため、遺伝・代謝プログラムがより速いペースで拡大しています。地域別では、北米が現在も優位を保っていますが、中国およびインドの受託業者がICH Q3D規格を満たすイオン化可能脂質合成ラインを追加するにつれ、アジア太平洋地域が最も急峻な成長曲線を示しています。あらゆるサービス階層において、スポンサーは製剤、分析、無菌充填・仕上げを一つの品質システムの下に統合したCDMOを好む傾向があります。これは、統合されたワークフローが臨床試験への移行期間を短縮し、技術移転リスクを低減するためです。

主要レポートのポイント

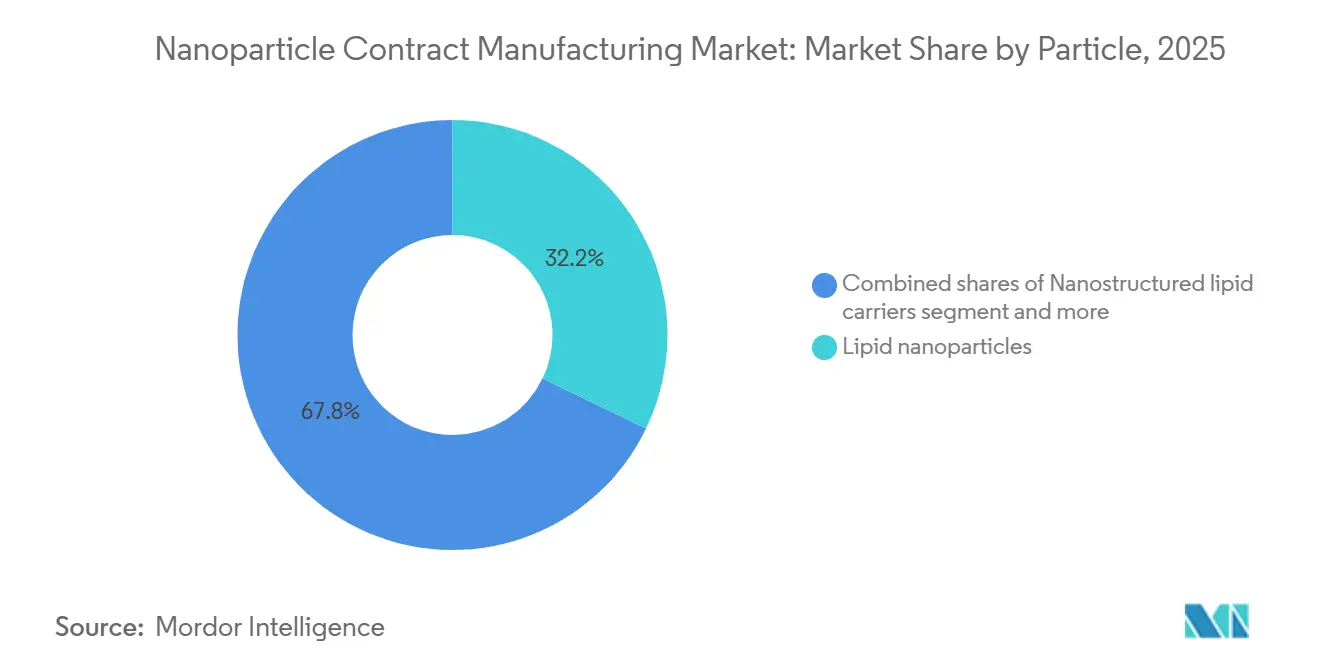

- 粒子タイプ別では、脂質ナノ粒子が2025年のナノ粒子受託製造市場シェアの32.16%をリードし、高分子ナノ粒子は2031年までに11.98%のCAGRで成長すると予測されています。

- モダリティ別では、低分子ペイロードが2025年のナノ粒子受託製造市場規模の28.13%を占め、mRNA製剤は2031年にかけて11.89%のCAGRで拡大する見込みです。

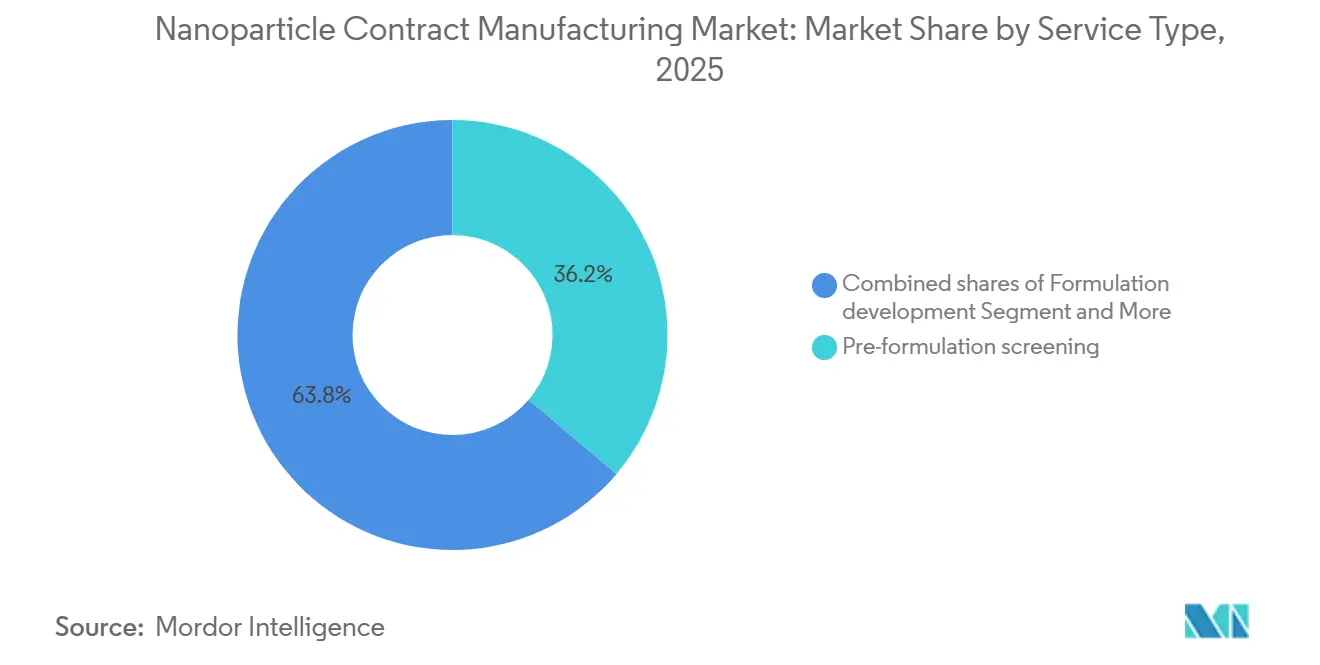

- サービスタイプ別では、製剤前スクリーニングが2025年のナノ粒子受託製造市場規模の36.19%を占め、無菌充填・仕上げおよび凍結乾燥は2031年にかけて11.89%のCAGRで拡大する見込みです。

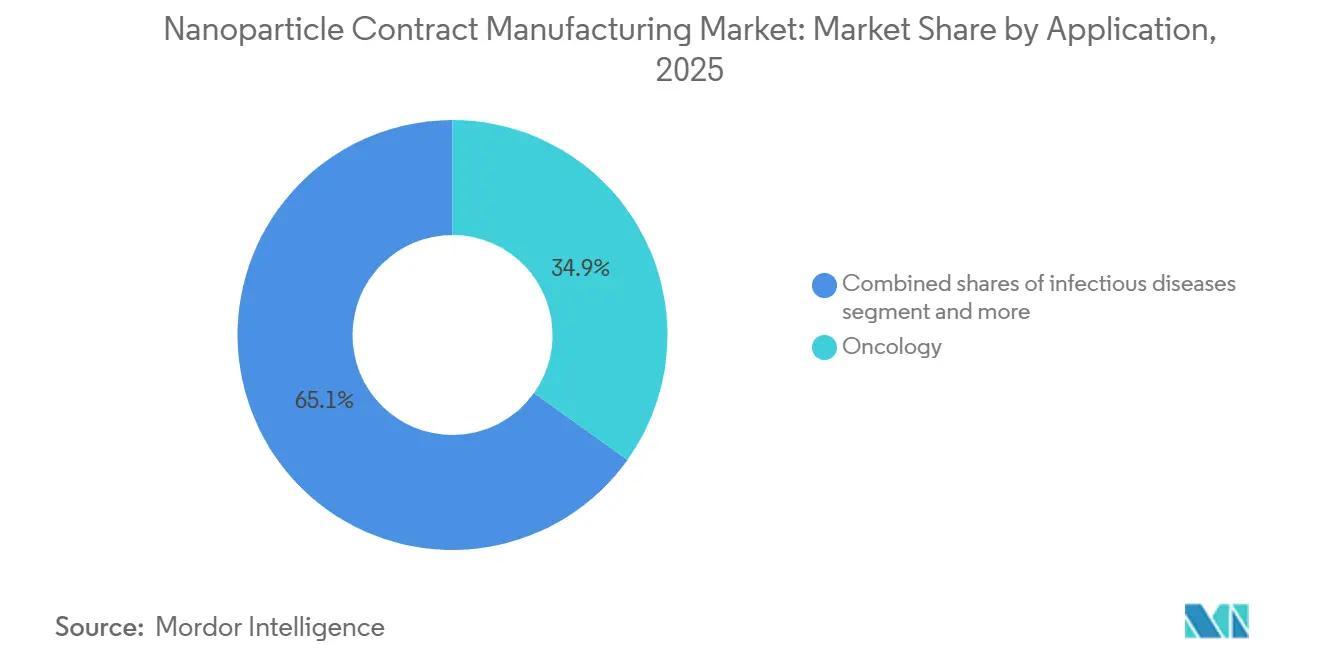

- 用途別では、腫瘍学が2025年に34.87%の収益シェアを獲得し、遺伝・代謝疾患は2031年に向けて12.05%のCAGRで成長すると予測されています。

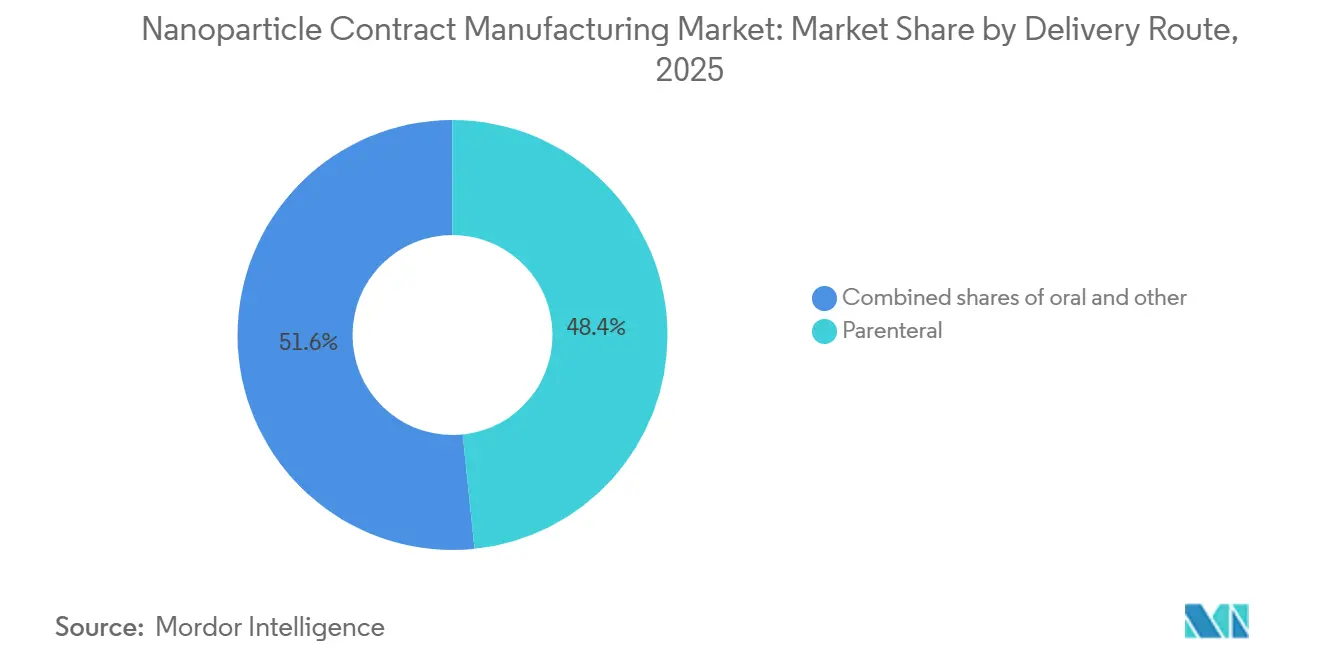

- 投与経路別では、非経口製剤が2025年収益の48.36%を占め、経口ナノ粒子製品は2031年にかけて11.76%のCAGRが見込まれています。

- クライアントタイプ別では、製薬・バイオテクノロジー企業が2025年売上の56.18%を占め、予測期間中に11.93%のCAGRで成長する見込みです。

- 地域別では、北米が2025年収益の39.16%を占め、アジア太平洋地域は2031年にかけて11.84%のCAGRを記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のナノ粒子受託製造市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LNP対応CDMO能力を必要とするmRNA/siRNAパイプラインの拡大 | +2.8% | 北米および欧州に集中した世界規模 | 中期(2〜4年) |

| 複雑なナノ粒子需要を支える腫瘍学ナノ医薬品の採用 | +2.3% | 北米、欧州、アジア太平洋のコア市場 | 長期(4年以上) |

| 設備投資、GMP、分析上の障壁によるアウトソーシングの加速 | +2.1% | 世界規模、特に北米およびアジア太平洋の新興バイオテクノロジー企業 | 短期(2年以内) |

| ナノ医薬品に対する規制の明確化とCMC要件の進化 | +1.6% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 臨床試験移行期間を短縮するLNP/分析ツールキットのプラットフォーム化 | +1.4% | 世界規模、北米での早期採用 | 短期(2年以内) |

| 新たな製剤需要を生み出すsaRNA/circRNAプログラム | +1.2% | 北米および欧州、アジア太平洋での新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LNP能力を必要とするmRNA/siRNAパイプラインの拡大

Modernaは2025年の10-Kにおいて、15の臨床プログラムのうち8つが社内スイートをCOVID-19ブースター用に確保しているため、外部の脂質ナノ粒子製剤に依存していることを開示しました。BioNTechおよびArbutusによる同様のアウトソーシングは、GMP設備への資本投下よりもR&Dへの資本配分を優先する明確な傾向を示しています。新たなFDAガイダンスは、封入効率≥80%および多分散指数≤0.2を要求しており、分析上のハードルを引き上げ、AF4-MALSおよびクライオTEMアッセイをすでに実施しているCDMOを有利にしています[1]米国食品医薬品局、「業界向けガイダンス:mRNAワクチンの化学、製造、および管理情報」、fda.gov。プラットフォーム化されたイオン化可能脂質が製剤タイムラインを半分に短縮することで、スポンサーは複数のパイプライン資産を同時に進めることができます。

複雑な粒子需要を支える腫瘍学ナノ医薬品の採用

腫瘍学は、全身毒性を抑制するPEG化リポソームおよび高分子キャリアを背景に、2025年に34.87%の収益を占めました。Merck KGaAは、ナノ粒子に封入された抗体薬物複合体カーゴに対するCDMO依頼が大幅に増加したことを記録しており、標的送達に対する臨床医の選好を裏付けています[2]Merck KGaA、「2025年年次報告書」、merckgroup.com。米国国立がん研究所の研究では、固体脂質ナノ粒子がクレモフォール製剤と比較してパクリタキセルの腫瘍蓄積を3倍にすることが示されており、臨床的な優位性が強調されています。TLRアゴニストの腫瘍内注射はさらに、サイトカインストームを伴わない全身免疫活性化を示しており、ナノ粒子の用途を広げています。

設備投資および分析上の障壁に関連したアウトソーシングの加速

Precision NanoSystemsは、調査対象のスタートアップの大多数が、能力不足よりも分析の複雑さを主な理由としてアウトソーシングしていると報告しました。Recipharmの18件の新規欧州LNP契約は平均380万米ドルであり、リスク移転に対するスポンサーの支払い意欲を示しています。ISPEのベンチマーキングでは、CDMOが社内構築よりも1グラムあたりのコストを低く抑えることが示されており、経済的な論理を強化しています。高い稼働率(WuXi Biologicsはミキサーの大多数を追跡)は、より迅速なスロットアクセスとスケジュールのギャップ削減につながります。

ナノCMC要件に関する規制の明確化

FDAおよびEMAのドラフトガイダンスは、粒子径、ゼータ電位、ペイロード対脂質比を重要品質特性として列挙しており、スポンサーにより明確な目標を与え、審査サイクルを短縮しています。Catalentは、検証済みの比較可能性プロトコルがタイプC会議で受け入れられた場合、IND申請タイムラインが4ヶ月短縮されたと指摘しています。PDA技術報告書は直交サイジング法を推奨しており、これを定常的に提供しているのはティア1のCDMOのみです。日本のPMDAがICH Q5Aに準拠したことで、この明確化がアジアにも広がり、多地域申請が円滑化されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑で進化するナノCMC特性評価および比較可能性リスク | -1.8% | 世界規模、北米および欧州での精査強化 | 中期(2〜4年) |

| 高コスト、スケールアップリスク、バッチ失敗への感度 | -1.5% | 世界規模、特に新興バイオテクノロジー企業への影響 | 短期(2年以内) |

| 脂質IPおよびライセンス上の制約と実施の自由に関するハードル | -1.2% | 北米および欧州、アジア太平洋への波及 | 長期(4年以上) |

| ナノ医薬品/充填・仕上げにおけるコールドチェーンおよび無菌上の制約 | -1.0% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑なナノCMC特性評価および比較可能性リスク

FDAは2024年にTranslate Bioへの完全回答書において、脂質酸化プロファイリングの不十分さを指摘し、9ヶ月の再申請を余儀なくさせ、規制上のリスクを浮き彫りにしました。世界で検証済みのAF4-MALSアッセイを実施しているCDMOは20社未満であり、スポンサーの選択肢を狭め、技術移転を遅らせています[3]Journal of Pharmaceutical Sciences、「LNP製造におけるスケールアップの課題」、jpharmsci.org。クライオ電子顕微鏡は1サンプルあたり5,000〜10,000米ドルのコストがかかり、シード段階の企業には大きな負担となります。プログラムの途中でベンダーを変更すると、粒子径が10〜20nm変化する可能性があり、12〜18ヶ月を要するブリッジング試験が必要になります。

高コスト、スケールアップリスク、バッチ失敗への感度

Lonzaは、混合エネルギープロファイルがスケールで非線形に変化するため、1リットルから50リットルのLNPバッチへの移行に8ヶ月と200万米ドルを要したことを記録しました。Pharmaceutical Technologyは、臨床スケールLNPのバッチ失敗率が8〜12%であり、モノクローナル抗体の3倍であると報告しています。GMP グレードのイオン化可能脂質は1キログラムあたり50,000〜150,000米ドルで販売されており、標準的なリン脂質コストをはるかに上回るため、バッチが失敗した際の予算超過が拡大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

粒子別:LNPが収益を牽引し、高分子プラットフォームが勢いを増す

脂質ナノ粒子は2025年に32.16%の収益を確保し、ナノ粒子受託製造市場全体でRNA治療薬の主要な担い手であり続けています。PLGAおよびキトサンキャリアが脂質では実現困難な経口投与と徐放を可能にするため、高分子システムは11.98%のCAGRで成長する見込みです。リポソームは低分子腫瘍学において半減期の延長と心毒性の低減をもたらし、確固たるニッチを維持しています。デンドリマーは合成コストが高いためプロトタイプ段階にとどまっています。ナノ構造脂質キャリアや固体脂質ナノ粒子などのその他の形態は皮膚科学および眼科学に用いられ、無機粒子は主にイメージング研究に限定されています。

高分子プラットフォームはFDA承認済み添加剤を活用することで毒性学上のハードルを下げ、IND審査を短縮します。EvonikのEudragitナノ粒子はフェーズIにおいて経口インスリンのバイオアベイラビリティを4倍に改善し、高分子化学が初回通過代謝の課題を解決できることを実証しました。Samsung Biologicsは現在、糖尿病およびIBD向けに6つのフェーズII高分子プログラムを掲載しており、このセグメントに信頼性を与えています。脂質ラインと高分子ラインの両方を提供するCDMOは需要の変動を調整し、能力のダウンタイムを削減することができ、ナノ粒子受託製造市場が多様化する中で戦術的な優位性となります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

モダリティ/ペイロード別:低分子がリード、mRNAが急増

低分子カーゴは2025年収益の28.13%を占め、ナノ粒子可溶化腫瘍学薬剤によって牽引されました。しかしmRNAプロジェクトは、感染症ワクチンおよびより低用量を可能にする新興の自己増幅コンストラクトに後押しされ、2031年に向けて11.89%のCAGRを記録する見込みです。CRISPR-Cas9リボヌクレオタンパク質などの遺伝子編集ペイロードは、エンドソーム脱出に最適化された超高純度LNPを必要とし、分析上の要求をさらに高めています。ペプチドおよびタンパク質治療薬は、酵素分解を防ぐためにpH感受性高分子粒子を活用しています。室温で6ヶ月間安定な環状RNAは、ナノ粒子受託製造市場に新たな物流上の優位性をもたらします。

モダリティの多様化により、より幅広いスポンサー基盤が引き付けられています。Modernaは心臓病学および腫瘍学にわたる15のCOVID-19以外のmRNAプログラムを掲載しており、それぞれが外部製剤スイートに依存しています。BioNTechのメラノーマネオアンチゲンデータは、カスタマイズされたLNPを介して投与した際に客観的奏効を示し、有効性の優位性を強調し、アウトソーシングパイプラインを強化しています。

サービスタイプ別:製剤開発とGMP製造が優位

製剤前スクリーニングは2025年のサービスタイプ収益シェアの36.19%を占め、GMPキャンペーンに多大な資本が投入される前に、候補ペイロードが脂質、高分子、リポソームプラットフォーム全体で安定していることを迅速に確認したいというスポンサーの強い需要を反映しています。このサービスは、20〜50の製剤バリアントを並行して実施することで意思決定サイクルを6ヶ月から6週間に短縮し、新興バイオテクノロジー企業に複数のナノ粒子設計にわたる臨床減耗に対する実践的なヘッジを提供します。FDAの2024年ガイダンスがすべての脂質ナノ粒子(LNP)INDにクライオTEMおよびAF4-MALSデータを要求した後、多くのスポンサーが申請を合理化するために分析特性評価とスクリーニングを組み合わせるようになり、この早期スクリーニングステップへの需要がさらに高まりました。

無菌充填・仕上げおよび凍結乾燥は依然として最も急成長しているサービスであり、商業用mRNAワクチンが緊急使用承認から定期免疫スケジュールへと移行し、世界流通のためにICH Q1A安定性目標を満たす必要があるにつれ、2031年にかけて11.89%のCAGRで成長すると予測されています。これらの無菌操作は、2℃〜8℃での18〜24ヶ月の有効期限設定に必要な熱安定性形態をサポートしながら、交差汚染を制限するシングルユースシステムへの依存度を高めています。中期プログラムを追求するスポンサーは依然として製剤開発(脂質比率、緩衝液pH、混合パラメータの最適化)をアウトソーシングしていますが、フェーズIIおよびフェーズIIIバッチが数キログラムの産出量と完全なCMC文書を必要とするGMP臨床・商業製造へと収益の集中がシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学がリード、遺伝疾患が急増

腫瘍学は2025年収益の34.87%をもたらしました。しかし、遺伝・代謝疾患プログラムは鎌状赤血球症およびリソソーム疾患に対する遺伝子編集の突破口により、12.05%のCAGRで最も速く成長しています。感染症ワクチンはパンデミック量が減少するにつれて緩やかになりますが、依然として相当な基礎需要をもたらしています。siRNA脂質低下薬などの心代謝ペイロードは、支払者が持続的な効果と引き換えに高コストを受け入れるにつれて支持を得ています。眼科、CNS、呼吸器の適応症は、一握りのCDMOのみが対応できる高度な投与経路(眼内、髄腔内、吸入)をテストしています。

BioNTechとGenentechのネオアンチゲンワクチンに関するパートナーシップは追加の腫瘍学需要をもたらし、CRISPR TherapeuticsのCTX001承認は遺伝疾患セグメントを検証し、完璧なLNP品質に依存するプレミアム価格の治療薬を解放しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

クライアントタイプ別:製薬・バイオテクノロジーが優位

製薬・バイオテクノロジー企業は2025年収益の56.18%を占め、後期パイプラインと商業製造ニーズにより中核的な顧客層であり続けます。学術研究室は主にNIH助成金で資金調達された探索的プロジェクトを提供しますが、大学にはGMPスイートがないため、通常はIND申請前にCDMOに移管されます。大手製薬企業は、主力ラインを社内に確保しながら非中核バッチをアウトソーシングするハイブリッドアプローチを採用しています。PfizerのRSVワクチン開発におけるSamsung Biologicsとの協力はこの柔軟なモデルを例示しています。

2024年のベンチャー投資80億米ドルに支えられた新興バイオテクノロジー企業は、最も機動的でアウトソーシング集約的なクライアント層であり続けています。固定費よりも変動費を好む傾向が、資本サイクルを通じてナノ粒子受託製造市場を活性化させています。

投与経路別:非経口が優位、経口が勢いを増す

非経口製剤は、静脈内および筋肉内経路がワクチンおよび腫瘍学点滴の中心であり続けたため、2025年に48.36%の収益を占めました。しかし経口ナノ粒子は、胃のpHと初回通過代謝を回避する粘膜付着性コーティングを背景に、11.76%のCAGRで成長する見込みです。吸入、髄腔内、眼内、腫瘍内経路はニッチながら戦略的であり、全身曝露を最小限に抑えた局所作用を提供します。

Evonikのキトサンコーティング経口インスリンはフェーズIで15%のバイオアベイラビリティを達成し、注射パラダイム以外の複雑な生物製剤の実現可能性を証明しました。チェックポイント阻害剤とTLRアゴニストを組み合わせた腫瘍内ナノ粒子は毒性を低く保ちながら全身免疫を増強しており、この知見はBristol Myers Squibbのフェーズ II試験の最新情報でも確認されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に39.16%の収益でナノ粒子受託製造市場を支配しており、ボストン、サンフランシスコ、リサーチトライアングルにわたる30以上のGMP認定脂質ナノ粒子スイートに支えられています。すべてのIND申請にクライオTEMおよびAF4-MALSを義務付けるFDA最終ガイダンスは、高度な米国能力への需要をさらに定着させています。カナダはNRCモントリオールを通じて国内アウトソーシングを補助し、メキシコのトルカクラスターは初期段階の米国スポンサーにニアショアのコスト裁定を提供しています。

アジア太平洋地域は最も速い地域成長として11.84%のCAGRを記録すると予測されており、中国のNMPAが2024〜2025年に8つのLNP製品を承認し、インドのCDMOが新たな混合ラインに5億米ドルを投資しています。Samsung Biologicsの3億米ドルの拡張は韓国を地域の中核として確立しています。オーストラリアは統合フェーズI施設を活用して地元バイオテクノロジー試験を誘致し、日本のPMDAガイダンスの収束は輸出上のハードルを低減しています。

欧州はこれらの両極の間に位置し、Polymun ScientificやEvonikなどのプレーヤーを通じた専門的なイオン化可能脂質化学において強みを持っています。EMAの考察文書はCMC要件を調和させていますが、英国の独立したMHRAパスウェイは一部のスポンサーにより迅速な代替手段を提供しています。スペインのRovi施設はModernaの欧州供給を確保し、スイスに本拠を置くLonzaは後期プログラムの定番ベンダーであり続けています。中東・アフリカおよび南米における新興需要はコールドチェーンのギャップにより限定されていますが、ブラジルのFiocruzおよび南アフリカのBiovacはナノ粒子ワクチンラインへの投資を行っています。

競合状況

競争は中程度に分散しており、上位5社が相当なシェアを保有し、中堅専門企業には十分な成長余地が残されています。Thermo Fisher、Catalent、Lonza、WuXi Biologics、Samsung Biologicsは、検査実績と統合分析スイートで差別化を図っています。Polymun Scientific、Precision NanoSystems、Vernal Biosciencesは、イオン化可能脂質スクリーニングおよびマイクロ流体最適化のニッチ需要を獲得しており、特定の契約においてはスケールよりも深さが重要であることを示しています。

分析の幅は決定的な要因です。CatalentによるMetricsの買収はクライオTEMおよびAF4-MALSを追加し、一つの品質システムの下でエンドツーエンドのサービスを可能にし、価格プレミアムを正当化しています。AI主導の製剤は新たなフロンティアとなっており、Lonzaの特許はスクリーニング実行数の大幅な削減を主張し、開発カレンダーから数ヶ月を削減しています。Evonikの2024年ドイツ買収に見られる脂質合成への垂直統合は、原料を確保しコスト管理を改善します。M&Aはスポンサーがより少ないタッチポイントと単一サービスレベル契約を求めるにつれて加速する可能性があり、選択的ながらも継続しています。

脂質、高分子、経口送達能力をデジタルプロセス制御と組み合わせることに成功したCDMOが将来の成長を獲得するでしょう。一方、AcuitasおよびGenevantのイオン化可能脂質IPをめぐる実施の自由に関する紛争は、アライアンスとライセンス経済を再形成する可能性のある潜在的リスクを形成しています。

ナノ粒子受託製造業界リーダー

Thermo Fisher Scientific

Catalent Biologics

Lonza Group

WuXi Biologics

Samsung Biologics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Genprexは糖尿病遺伝子治療候補GPX-002の製造を大学研究室から契約開発製造機関の協調ネットワークに移管し、2026年に計画されているファーストインヒューマン試験に向けてプログラムを位置付けました。

- 2025年9月:Merck KGaAとBiocytogenは核酸医薬品向けの抗体連結脂質キャリアの共同開発に合意しました。

- 2025年1月:EvonikはST Pharmと提携し、カスタマイズされた核酸をLNP製造サービスに統合しました。

世界のナノ粒子受託製造市場レポートの範囲

レポートの範囲として、ナノ粒子受託製造とは、これらの複雑な材料に必要な高度な専門知識とインフラを持つ外部組織(しばしば契約開発製造機関(CDMO)と呼ばれる)へのナノ粒子生産の専門的なアウトソーシングを指します。

ナノ粒子受託製造市場は、粒子、モダリティ、サービス、用途、クライアントタイプ、投与経路、地域別にセグメント化されています。粒子別では、市場は脂質ナノ粒子、ナノ構造脂質キャリア、デンドリマー、リポソーム、高分子ナノ粒子、ナノエマルジョン、固体脂質ナノ粒子、高分子ミセル、無機ナノ粒子にセグメント化されています。モダリティ別では、市場はmRNA、低分子、遺伝子編集カーゴ、siRNA/ASO、ペプチド、ワクチン、DNA、タンパク質、治療用ワクチンにセグメント化されています。

サービスタイプ別では、市場は製剤前スクリーニング、分析・特性評価、無菌充填・仕上げおよび凍結乾燥、製剤開発、GMP臨床製造、技術移転・比較可能性、プロセス開発・スケールアップ、GMP商業製造、安定性・方法バリデーションにセグメント化されています。

用途別では、市場は腫瘍学、感染症、遺伝・代謝疾患、心血管・代謝、CNS、眼科学、呼吸器、免疫学/炎症にセグメント化されています。クライアントタイプ別では、製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関にセグメント化されています。投与経路別では、市場は静脈内、筋肉内、皮下、吸入、腫瘍内、髄腔内、眼内、経口にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されます。

| 脂質ナノ粒子 |

| ナノ構造脂質キャリア |

| デンドリマー |

| リポソーム |

| 高分子ナノ粒子 |

| ナノエマルジョン |

| 固体脂質ナノ粒子 |

| 高分子ミセル |

| 無機ナノ粒子 |

| mRNA |

| 低分子 |

| 遺伝子編集カーゴ |

| siRNA / ASO |

| ペプチド |

| ワクチン |

| DNA |

| タンパク質 |

| 治療用ワクチン |

| 製剤前スクリーニング |

| 分析・特性評価 |

| 無菌充填・仕上げおよび凍結乾燥 |

| 製剤開発 |

| GMP臨床製造(医薬品) |

| 技術移転・比較可能性 |

| プロセス開発・スケールアップ |

| GMP商業製造(医薬品) |

| 安定性・方法バリデーション |

| 腫瘍学 |

| 感染症 |

| 遺伝・代謝疾患 |

| 心血管・代謝 |

| CNS |

| 眼科学 |

| 呼吸器 |

| 免疫学/炎症 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究機関 |

| 静脈内(IV) |

| 筋肉内(IM) |

| 皮下(SC) |

| 吸入 |

| 腫瘍内 |

| 髄腔内 |

| 眼内 |

| 経口 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 粒子別 | 脂質ナノ粒子 | |

| ナノ構造脂質キャリア | ||

| デンドリマー | ||

| リポソーム | ||

| 高分子ナノ粒子 | ||

| ナノエマルジョン | ||

| 固体脂質ナノ粒子 | ||

| 高分子ミセル | ||

| 無機ナノ粒子 | ||

| モダリティ/ペイロード別 | mRNA | |

| 低分子 | ||

| 遺伝子編集カーゴ | ||

| siRNA / ASO | ||

| ペプチド | ||

| ワクチン | ||

| DNA | ||

| タンパク質 | ||

| 治療用ワクチン | ||

| サービスタイプ別 | 製剤前スクリーニング | |

| 分析・特性評価 | ||

| 無菌充填・仕上げおよび凍結乾燥 | ||

| 製剤開発 | ||

| GMP臨床製造(医薬品) | ||

| 技術移転・比較可能性 | ||

| プロセス開発・スケールアップ | ||

| GMP商業製造(医薬品) | ||

| 安定性・方法バリデーション | ||

| 用途別 | 腫瘍学 | |

| 感染症 | ||

| 遺伝・代謝疾患 | ||

| 心血管・代謝 | ||

| CNS | ||

| 眼科学 | ||

| 呼吸器 | ||

| 免疫学/炎症 | ||

| クライアントタイプ別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 受託研究機関 | ||

| 投与経路別 | 静脈内(IV) | |

| 筋肉内(IM) | ||

| 皮下(SC) | ||

| 吸入 | ||

| 腫瘍内 | ||

| 髄腔内 | ||

| 眼内 | ||

| 経口 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年のナノ粒子受託製造市場の市場規模はどのくらいになりますか?

ナノ粒子受託製造市場規模は、2025年の53億米ドルから2026年には59億米ドルに増加し、2031年までに101億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 11.41%で成長します。

アウトソーシングされたナノ粒子製造において最も速く成長すると予測される地域はどこですか?

アジア太平洋地域は、中国、インド、韓国における大規模な資本プロジェクトにより、11.84%のCAGRを記録すると予測されています。

高分子ナノ粒子は脂質システムと比較して商業的見通しにおいてどのように異なりますか?

高分子プラットフォームは、脂質粒子が追加の複雑さなしにはほとんど実現できない経口投与と徐放を可能にするため、11.98%のCAGRで成長する見込みです。

新興バイオテクノロジー企業がCMOサービスの多用者である理由は何ですか?

スタートアップは希少な資本を臨床試験に振り向けることを好むため、社内構築に1億米ドルのコストがかかるGMPスイートと分析をアウトソーシングしています。

最終更新日: