ナノバイオテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

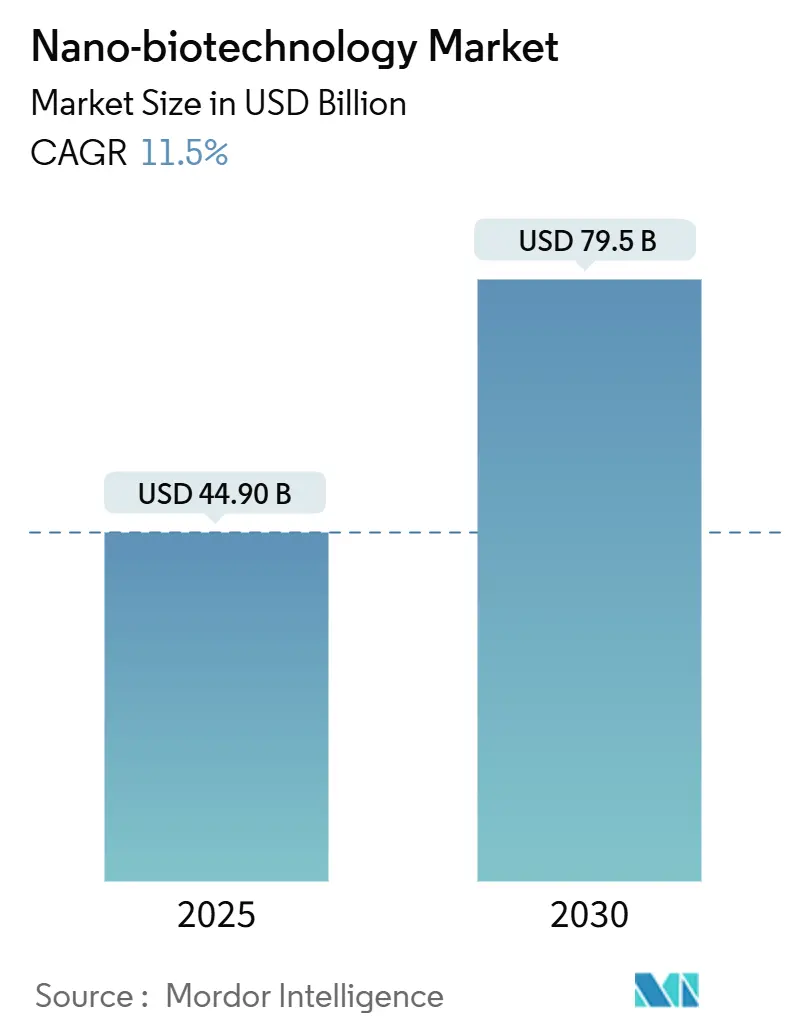

| 市場規模 (2025) | 44.90 十億米ドル |

| 市場規模 (2030) | 79.5 十億米ドル |

| 成長率 (2025 - 2030) | 11.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノバイオテクノロジー市場分析

ナノバイオテクノロジー市場規模は2025年に449億米ドルに達し、2030年までに795億米ドルへと年平均成長率11.5%で成長する見込みです。市場規模の拡大は、ナノ技術を活用した薬物送達、診断、再生医療、環境応用の着実な成熟を反映しています。精密標的型の脂質・高分子ナノキャリア、ナノ技術を活用した治療薬に対するFDAおよびEMAの承認件数の急増、ラボオンチップ製造コストの低下が商業的普及を拡大しています。EUがんミッションや米国先進製造技術指定プログラムなどの大規模な公的資金調達プログラムが研究パイプラインのリスクを低減し続ける一方、分散型卓上ナノ製造は医療緊急時のサプライチェーンへの依存を軽減しています。製薬大手がナノテクノロジーの専門知識を持つ専門企業と提携する動きが活発化しており、競争は引き続き激しい状況です。しかし、金属ナノ粒子の毒性、資本集約的な医薬品製造品質管理基準(GMP)施設、世界的に不均一なナノ廃棄物規制に関するリスクが投資家の信頼を抑制しています。

主要レポートのポイント

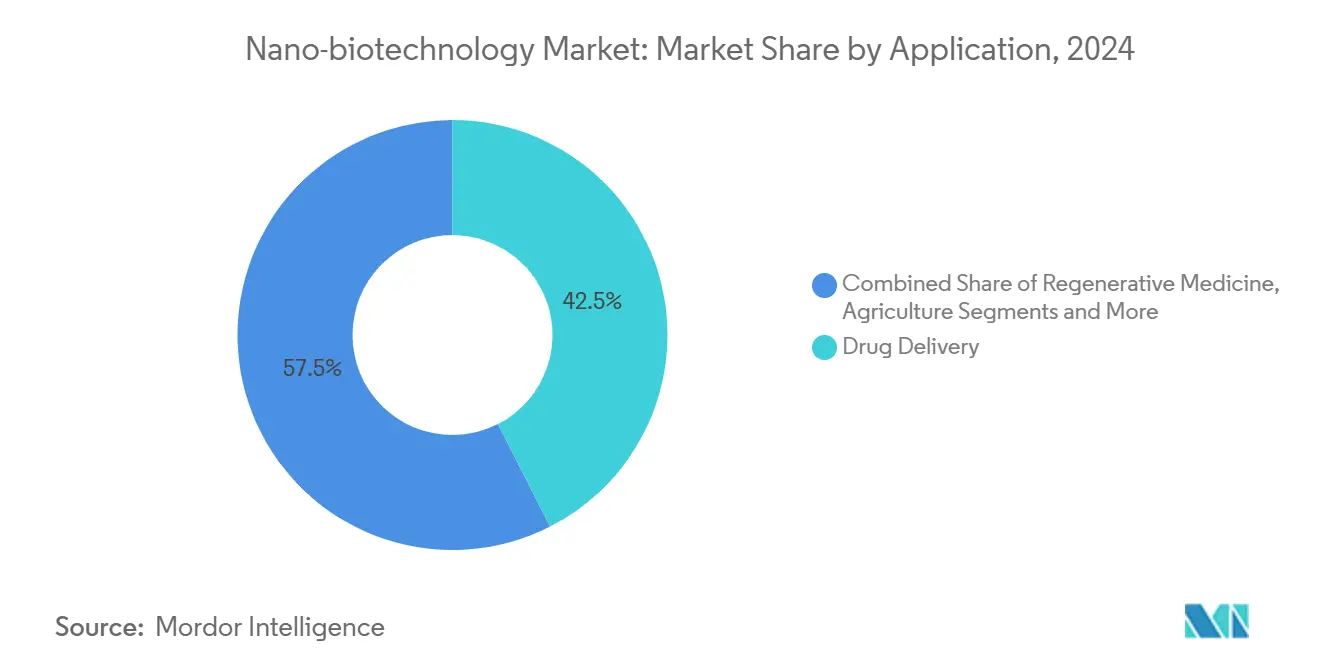

- 用途別では、薬物送達が2024年のナノバイオテクノロジー市場シェアの42.5%を占めてトップとなり、再生医療は2030年にかけて年平均成長率16.8%で拡大する見込みです。

- ナノ材料タイプ別では、脂質系ナノキャリアが2024年のナノバイオテクノロジー市場規模の28.1%のシェアを保持し、DNA/RNAオリガミ構造は2030年にかけて年平均成長率18.9%で進展する見込みです。

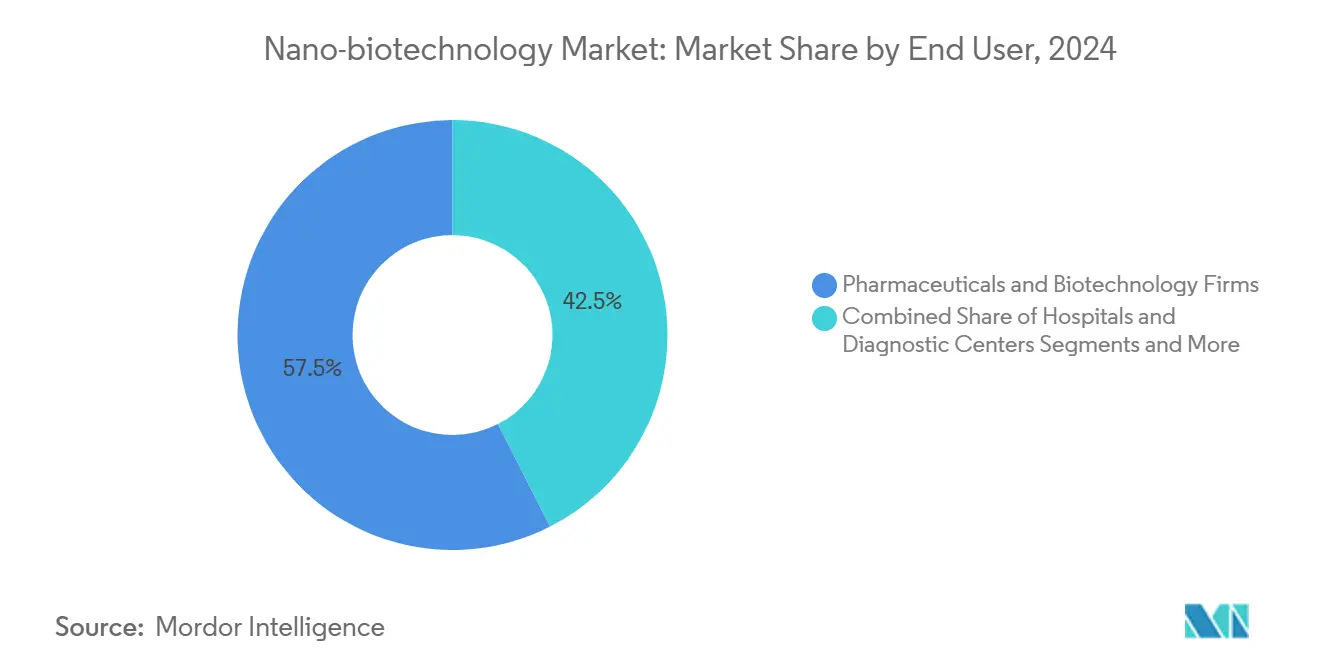

- エンドユーザー産業別では、製薬・バイオテクノロジーが2024年に57.5%の収益シェアを占め、病院・診断センターは2030年にかけて年平均成長率13.4%を記録する見込みです。

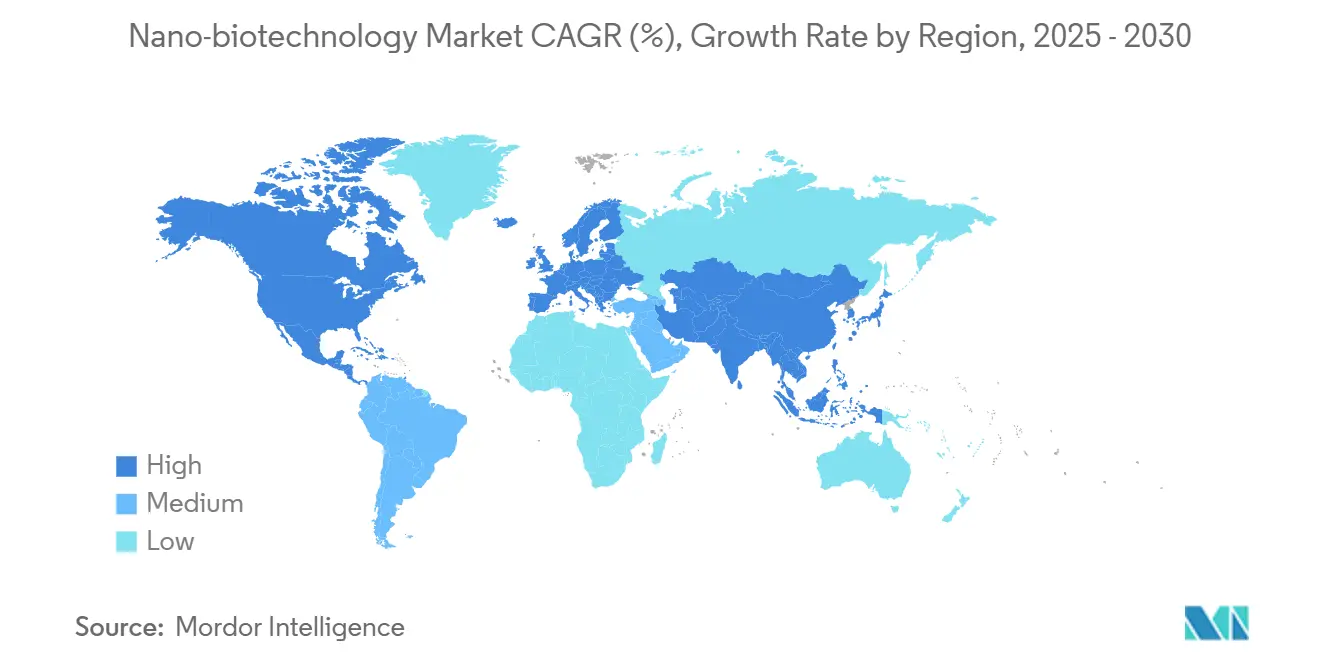

- 地域別では、北米が2024年のナノバイオテクノロジー市場規模の39.2%を占め、アジア太平洋が2030年にかけて最速の年平均成長率13.6%を記録する見込みです。

グローバルナノバイオテクノロジー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脂質・高分子ナノキャリアによる精密標的型薬物送達の成功 | +2.80% | 北米・EUに集中したグローバル | 中期(2〜4年) |

| ナノ技術を活用した治療薬・診断薬に対するFDA/EMA承認件数の急増 | +2.10% | 北米・EU、アジア太平洋への波及 | 短期(2年以内) |

| ラボオンチップ・ナノ製造ツールのコスト急速低下 | +1.90% | グローバル、アジア太平洋製造拠点での早期普及 | 中期(2〜4年) |

| 政府のナノ医療メガプロジェクト(例:EUがんミッション) | +1.60% | EUコア、北米、一部アジア太平洋市場 | 長期(4年以上) |

| 生成AIプラットフォームによるインシリコ・ナノ材料設計 | +1.40% | 技術先進地域に集中したグローバル | 短期(2年以内) |

| 現地ワクチン製造のための分散型卓上ナノ製造 | +1.20% | グローバル、パンデミック脆弱地域を優先 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

脂質・高分子ナノキャリアによる精密標的型薬物送達の成功

脂質ナノ粒子プラットフォームは現在、メッセンジャーRNAワクチンを超えて腫瘍学および希少疾患のパイプラインへと拡大しており、ファストトラック指定により臨床スケジュールが従来の10年から約半分に短縮されています。[1]食品医薬品局、「NCTRにおけるナノテクノロジー研究」、fda.gov 投資家の関心もこれに追随し、臓器特異的な取り込みに適したカプセル化化学および表面コーティングを改良するスタートアップへのベンチャーキャピタルが増加しています。高分子ナノキャリアは、プログラム可能な放出速度論と循環中のタンパク質安定化の向上を提供することで脂質を補完しており、複雑なバイオロジクスにとって魅力的です。これらのプラットフォームの汎用性の高さは、全身毒性や投与量の障壁を回避できる次世代精密医療のテンプレートとしてのキャリアの位置づけを強固にしています。

ナノ技術を活用した治療薬・診断薬に対するFDA/EMA承認件数の急増

米国および欧州の規制当局はナノスケール材料に対するリスクベースの評価経路を体系化し、重複する試験を排除して開発コストを削減する協調的審査フレームワークの確立に至っています。[2]欧州医薬品庁、「オリゴヌクレオチドベース医薬品の開発と製造に関するガイドライン草案」、ema.europa.eu この明確化が大西洋横断的な試験デザインを促進し、多国籍スポンサーが化学・製造・管理パッケージを早期に整合させることを奨励しています。市場投入までの時間短縮は正味現在価値の計算を改善し、治療薬、イメージング剤、ポイントオブケア診断薬全体にわたるパイプラインの拡大を促進することで、ナノバイオテクノロジー市場全体を押し上げています。

ラボオンチップ・ナノ製造ツールのコスト急速低下

ボトムアップ型の積層プロセスは、従来のリソグラフィと比較して99%低い投入コストでナノスケールの特徴を印刷し、学術インキュベーターや中小企業の資本障壁を大幅に削減しています。連続マイクロ流体製造はバッチ工程をリアルタイムフローに変換し、廃棄物を削減するとともに厳格な品質管理のためのインライン分析を可能にしています。機械学習アルゴリズムと組み合わせたデジタルツインがプロセス変数を微調整して収率と材料均一性を向上させ、ナノ製剤化された治療薬と診断薬のスケールアップのタイムラインを総合的に短縮しています。

政府のナノ医療メガプロジェクト(EUがんミッション)

欧州連合は、ナノスケール薬物送達、診断、再生医療的介入を統合した腫瘍学ソリューションを目的として、年間950億ユーロ(1,116億5,000万米ドル)を超えるホライズン・ヨーロッパ予算を充当しています。米国の国立衛生研究所の補完的プログラムは、トランスレーショナルナノ医療のための複数年にわたる予算を確保しています。このような持続的な公的支出は、民間資本が敬遠しがちなハイリスク研究を補助し、動物施設からGMPスイートに至る共有インフラを創出することで、概念実証のマイルストーンと商業化を総合的に加速しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金属ナノ粒子の慢性毒性・生体内残留性に関する不確実性 | -1.80% | グローバル、EU・北米でより厳格な監視 | 長期(4年以上) |

| 資本集約的なGMPナノ製造施設 | -1.40% | グローバル、新興市場でより高い障壁 | 中期(2〜4年) |

| 特許の藪を生み出し協力を遅らせるIP争奪戦 | -1.10% | グローバル、米国・EU・中国の特許管轄に集中 | 中期(2〜4年) |

| 廃棄コストを引き上げる断片化したグローバルナノ廃棄物規制 | -0.90% | グローバル、新興市場での規制の空白 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金属ナノ粒子の慢性毒性・生体内残留性に関する不確実性

前臨床研究は特定の金属ナノ粒子への長期曝露と心血管または神経学的ストレスとの関連を示しており、欧州の規制当局はナノスケール金属を組み込んだ医療機器に高リスク分類を付与するよう促しています。開発者は現在、マルチオミクスアッセイと高度なイメージングを活用して生体内での粒子の挙動と分解をマッピングしています。表面機能化戦略により細胞毒性は低減されますが、長期的なブリッジング試験によりタイムラインとコストが膨らみ、イメージングや温熱療法における有用性にもかかわらず、小規模企業が金属粒子プログラムへの参入を躊躇する可能性があります。[3]Mauro Grigioni、「ナノ構造医療機器:規制の観点と現在の応用」、materials.mdpi.com

資本集約的なGMPナノ製造施設

ナノ専用クリーンルームの建設または改修には、特殊な気流システム、ロボティクス、リアルタイム分析が必要であり、投資額は狭い用途向けスイートで2,000万ユーロ(2,338万米ドル)から、完全統合型バイオ医薬品キャンパスで4億米ドルに達します。モジュール型ポッドとシングルユースフローパスはコスト軽減をもたらしますが、特に無菌非経口製品については規制当局の精査を満たすために高精度の計測および汚染管理措置が依然として必要です。重い資本負担により、スタートアップは医薬品開発製造受託機関に依存するバーチャルモデルへと誘導され、需要ピーク時に潜在的なサプライボトルネックを生じさせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:薬物送達が治療的イノベーションを主導

薬物送達は2024年のナノバイオテクノロジー市場シェアの42.5%を占め、脂質ナノ粒子と徐放性高分子システムの臨床的検証を反映しています。このセグメントは、ナノ材料の特性評価と安定性試験に関する明確なガイダンスの恩恵を受けており、申請書類の作成を合理化し承認を加速しています。再生医療は、ナノファイバー足場とナノエンジニアリングされたハイドロゲルが幹細胞の接着、増殖、分化を促進することで、2030年にかけて最速の年平均成長率16.8%を記録しています。診断分野では量子ドットと超常磁性ナノ粒子が高解像度イメージングに活用され、ナノセンサーがポイントオブケアでの病原体検出を可能にしています。環境修復では酸化鉄と炭素ナノ材料が重金属を捕捉し、従来の吸着剤よりも高い効率で有機汚染物質を分解するために使用されています。

DNAナノテクノロジーと薬物送達の相乗効果により、pHや酵素マーカーなどの微小環境シグナルに応答するプログラム可能なペイロードキャリアが生まれ、標的治療指数が向上しています。主要市場における規制の収束が毒性試験の重複をさらに削減し、品質設計の期待を整合させています。農業用途では、ナノスケールの肥料と農薬が栄養素の取り込み効率を高め、作物生産の持続可能な集約化を支援することで普及が進んでいます。

ナノ材料タイプ別:DNAオリガミ構造がイノベーションをリード

脂質系キャリアは、mRNAワクチンおよび低分子干渉RNA療法向けの受け入れられた安全性プロファイルとスケーラブルな製造により、2024年のナノバイオテクノロジー市場規模の28.1%のシェアを維持しました。DNA/RNAオリガミ構造は、多価リガンドの提示とロジックベースの放出機能を可能にするアドレス可能な表面により、2030年にかけて年平均成長率18.9%を示しています。高分子ナノ粒子、特にポリ(乳酸-コ-グリコール酸)は、徐放性注射剤の主力として引き続き機能しており、金属ナノ粒子は規制当局の精査にもかかわらず、腫瘍学の場において比類のない光熱特性とコントラスト増強特性を提供しています。グラフェンやカーボンナノチューブなどの炭素ナノ材料は新興のバイオセンシングおよびろ過用途に対応していますが、スループットとコストの制約が近期のスケールアップを制限しています。

DNAオリガミを巡る商業的勢いは、コンピュータ支援設計インターフェースを通じてナノスケール薬物キャリアをプログラムするキットを発売する企業によって示されています。これらのプログラム可能な構造体はマイクロリアクター内で数時間以内に組み立てられ、再現性を向上させ、ポイントオブケアバイオ製造への道を開いています。一方、表面不活性化された金属ナノ粒子は、開発者が堅牢な長期クリアランスデータを生成することを条件に、標的放射線療法とセラノスティクスにおいて引き続き進展しています。

エンドユーザー産業別:製薬の優位性とヘルスケアの拡大

製薬・バイオテクノロジー企業は、ナノ製剤化された有効医薬品成分を高マージンのパイプラインに統合することで、2024年の収益の57.5%を支配しました。強固な規制・商業化インフラにより、連続ナノ材料合成やAI活用製剤スクリーニングなどのプラットフォーム改善の迅速な取り込みが可能となっています。病院・診断センターは、分散型ポイントオブケアデバイスとナノ技術を活用したイメージングが精密医療ワークフローを拡大することで、2030年にかけて最高の年平均成長率13.4%を記録しています。学術機関は知的財産と人材育成のフィーダーとして機能し、農業、食品加工、環境、エネルギー企業はナノテクノロジーを採用して生産性と持続可能性指標を改善しています。

病院システムによるオンサイトナノ診断ラボへの投資は、感染症パネルと治療薬物モニタリングのターンアラウンドタイムを短縮し、患者アウトカムの改善とコスト削減につながっています。学術センターと産業界の協力の拡大は、研究パーク内にGMPスイートを組み込むことで技術移転を加速し、初期段階の発見のスケールアップの摩擦を低減しています。

地域分析

北米は明確な規制ロードマップと活発なベンチャー活動により39.2%のシェアを占めています。米国先進製造技術指定プログラムが新規生産ラインを加速し、新興企業のスケールアップリスクを低減しています。カナダの州基金はパイロットGMPナノ製造スイートを共同資金調達して地域スタートアップを支援し、メキシコは製造受託注文を誘致するための税額控除を導入しています。Johnson & JohnsonによるNanobiotixの腫瘍学資産のライセンス供与などのパートナーシップは、大手企業が開発リスクを低減するために専門的なナノテクノロジーをアウトソーシングする方法を示しています。

アジア太平洋は2030年にかけて年平均成長率13.6%と最高の成長ポテンシャルを示しています。中国の国家支援研究パークと特許補助金は、国内企業が薬物送達、診断、ナノ製造全体で積極的に特許を出願し、先進治療のための国内サプライチェーンを確保することを支援しています。インドのBioE3フレームワークは、財政的インセンティブ、ベンチャーデット、スキル開発プログラムを整合させて3,000億米ドルのバイオエコノミーを構築しており、ナノ技術を活用した精密農業とバイオマテリアルが優先分野となっています。日本、韓国、オーストラリアは、高純度ナノキャリア投入材料に依存する細胞・遺伝子療法に焦点を当てたバイオ製造コンソーシアムへの助成金を投入しています。

欧州はホライズン・ヨーロッパの年間950億ユーロを超える資金調達の恩恵を受けており、ナノ技術を活用した腫瘍学、感染症、グリーン製造に関する共同プロジェクトを支援しています。欧州医薬品庁のオリゴヌクレオチド治療薬に関するガイドライン草案は、ナノ粒子キャリアの品質要件を明確化し、規制の不確実性を低減してベンチャー資金の流入を促進しています。ドイツ、フランス、英国がプロセス開発の専門知識をリードし、北欧諸国は汚染された工業用地のナノ修復のためのデモンストレーションプラントを支援しています。中東・アフリカと南米は、公衆衛生機関が予防接種キャンペーンと監視ネットワークを強化するにつれて、ナノ製剤化ワクチンとポイントオブケア診断に対する小規模ながら急成長する需要を示しています。

競争環境

ナノバイオテクノロジー産業は中程度に断片化した状態を維持していますが、大手製薬企業がナノ専門知識を社内で構築する代わりに戦略的ライセンス供与または株式取得を好む傾向から、統合の兆候が見られます。Johnson & JohnsonとNanobiotixによるNBTXR3放射線増感剤に関する数十億ドル規模の提携は、このパートナーシップモデルを示しており、大手企業が検証済みのナノプラットフォームへのアクセスを得る一方、専門企業はグローバルな商業チャネルを獲得しています。中国企業が特許出願数を支配しており、IP交渉が激化し、広範な実施自由の意見書を早期に確保しない限り、国境を越えた共同開発が妨げられる可能性があります。

競争優位性は、AI支援分子モデリングによる迅速な製剤反復、連続ナノ材料合成、特性評価方法に関する規制当局との早期整合に基づいています。DNAオリガミのスタートアップは、ロジックベースの放出またはセンシングを実行するプログラム可能なデバイスで差別化を図り、免疫腫瘍学や希少遺伝性疾患における新たな適応症を開拓しています。GMP対応ナノ製造施設が高い初期投資を必要とするため、資本へのアクセスが依然として障壁となっていますが、受託製造業者は増大するアウトソーシング需要を取り込むために能力を拡大しています。物理化学的精度を維持しながらコスト効率の高い大規模生産をマスターした企業が、ナノバイオテクノロジー市場の成長とともにシェアを獲得する立場にあります。

ナノバイオテクノロジー産業のリーダー企業

Johnson & Johnson

Pfizer Inc.

Novartis AG

Thermo Fisher Scientific

Merck KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:シカゴ大学の研究者が、免疫防御をすり抜けて標的部位に標準システムの10倍の効率で薬物を送達するバイオミメティックナノキャリアを開発し、ナノ医療送達における長年の障壁に対処しました。

- 2025年5月:Nanobiotixは放射線増感剤JNJ-1900(NBTXR3)の膵臓がんに関する良好なデータを発表し、同時期にCONVERGE試験で最初の肺がん患者への投与を実施し、治療困難な腫瘍における実行可能な選択肢としてナノ粒子ベースの放射線療法を強化しました。

- 2025年5月:FUJIFILM Diosynth Biotechnologiesが英国サイトの拡張に4億ポンド(5億米ドル)を投資し、ウイルス遺伝子療法、哺乳類細胞培養、mRNA製造スイートを追加するとともに350の新規雇用を創出し、ナノ技術を活用した医薬品への高まる需要に対応しました。

グローバルナノバイオテクノロジー市場レポートの範囲

| 薬物送達 |

| 診断・イメージング |

| 再生医療・組織工学 |

| 農業・食品安全 |

| 環境修復 |

| 脂質系ナノキャリア |

| 高分子ナノ粒子 |

| 金属ナノ粒子 |

| 炭素系ナノ材料(カーボンナノチューブ、グラフェン、量子ドット) |

| DNA/RNAオリガミ構造 |

| 製薬・バイオテクノロジー企業 |

| 病院・診断センター |

| 学術・研究機関 |

| 農業・食品加工企業 |

| 環境・エネルギー企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 用途別 | 薬物送達 | |

| 診断・イメージング | ||

| 再生医療・組織工学 | ||

| 農業・食品安全 | ||

| 環境修復 | ||

| ナノ材料タイプ別 | 脂質系ナノキャリア | |

| 高分子ナノ粒子 | ||

| 金属ナノ粒子 | ||

| 炭素系ナノ材料(カーボンナノチューブ、グラフェン、量子ドット) | ||

| DNA/RNAオリガミ構造 | ||

| エンドユーザー産業別 | 製薬・バイオテクノロジー企業 | |

| 病院・診断センター | ||

| 学術・研究機関 | ||

| 農業・食品加工企業 | ||

| 環境・エネルギー企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ナノバイオテクノロジー市場の2030年までの予測成長率は?

ナノバイオテクノロジー市場は2025年から2030年にかけて年平均成長率11.5%で拡大する見込みです。

現在最も高い収益を生み出している用途は何ですか?

薬物送達がトップであり、2024年のナノバイオテクノロジー市場シェアの42.5%を占めています。

予測期間中に最も速く成長する地域はどこですか?

アジア太平洋は活発な特許活動と支援的な政府プログラムを背景に、2030年にかけて年平均成長率13.6%を記録する見込みです。

最も急速に普及しているナノ材料タイプは何ですか?

DNA/RNAオリガミ構造は、そのプログラム可能性と精度により最高の年平均成長率18.9%を記録しています。

金属ナノ粒子が規制当局の精査を受けている理由は何ですか?

長期的な生体内残留性と潜在的な心血管または神経毒性に関する懸念が、より厳格な分類を促し、広範な安全性データパッケージを必要としています。

製薬企業はどのようにナノ専門知識にアクセスしていますか?

ほとんどの企業は、Johnson & JohnsonとNanobiotixの契約に示されるように、専門プロバイダーとの戦略的パートナーシップまたはライセンス契約を締結しています。

最終更新日: