ティッシュナノトランスフェクション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.89 十億米ドル |

| 市場規模 (2031) | 7.89 十億米ドル |

| 成長率 (2026 - 2031) | 15.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるティッシュナノトランスフェクション市場分析

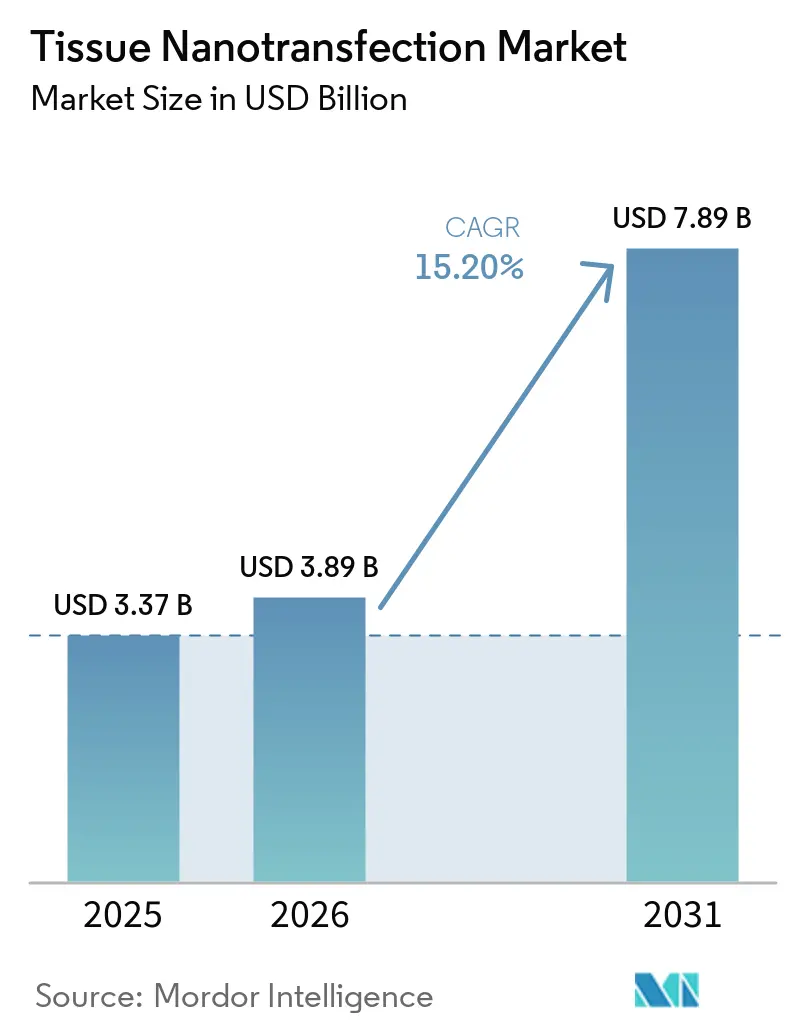

ティッシュナノトランスフェクション市場規模は2025年に37億米ドルと評価され、2026年の38億9,000万米ドルから2031年には78億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは15.20%です。

ティッシュナノトランスフェクション市場は、シリコンベースのナノチャネルおよびホローマイクロニードル構造を使用して、プラスミドDNA、mRNA、および遺伝子編集カーゴを1秒以内に生体組織に直接送達する能力により進展しています。これによりウイルスベクターの必要性が排除され、免疫原性および挿入変異誘発に関する懸念が軽減されます。また、局所的な細胞工学および再生医療プログラムを支援する非ウイルス性生体内送達プラットフォームへの大手ライフサイエンス企業からの投資増加も市場を牽引しています。チップアーキテクチャの進歩、特にフラットナノチャネルデバイスからホローマイクロニードル形式への移行により、組織接触と送達精度が向上しました。さらに、創傷治癒、血管修復、神経修復、および脳卒中モデルにおける研究は、体外細胞増殖に依存することなく治療用途全体に拡大する市場の可能性を示しており、製造および治療プロセスを簡素化しています。

主要レポートのポイント

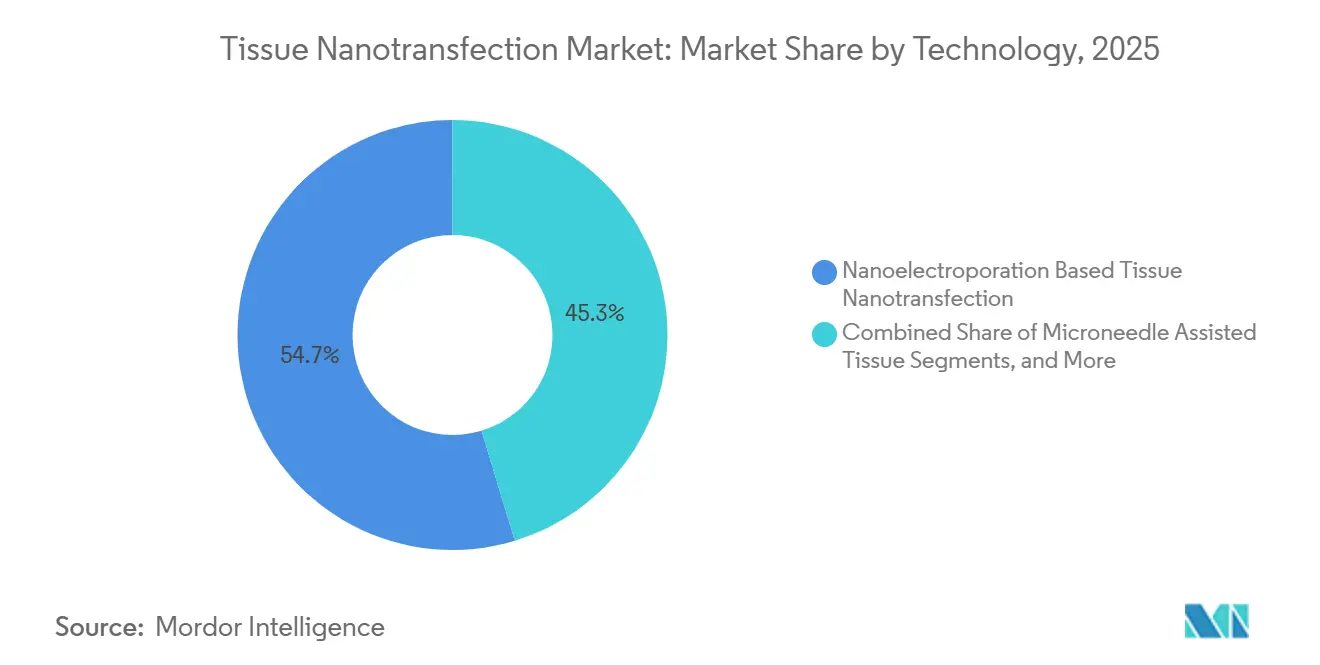

- 技術別では、ナノエレクトロポレーションベースのティッシュナノトランスフェクションが2025年に54.67%の収益シェアリードし、マイクロニードル補助型ティッシュナノトランスフェクションは2031年までに16.99%のCAGRで拡大する見込みです。

- 用途別では、腫瘍学および腫瘍微小環境リプログラミングが2025年に33.56%のシェアを占め、神経学的修復が2031年までに最高のCAGR17.95%を記録する見込みです。

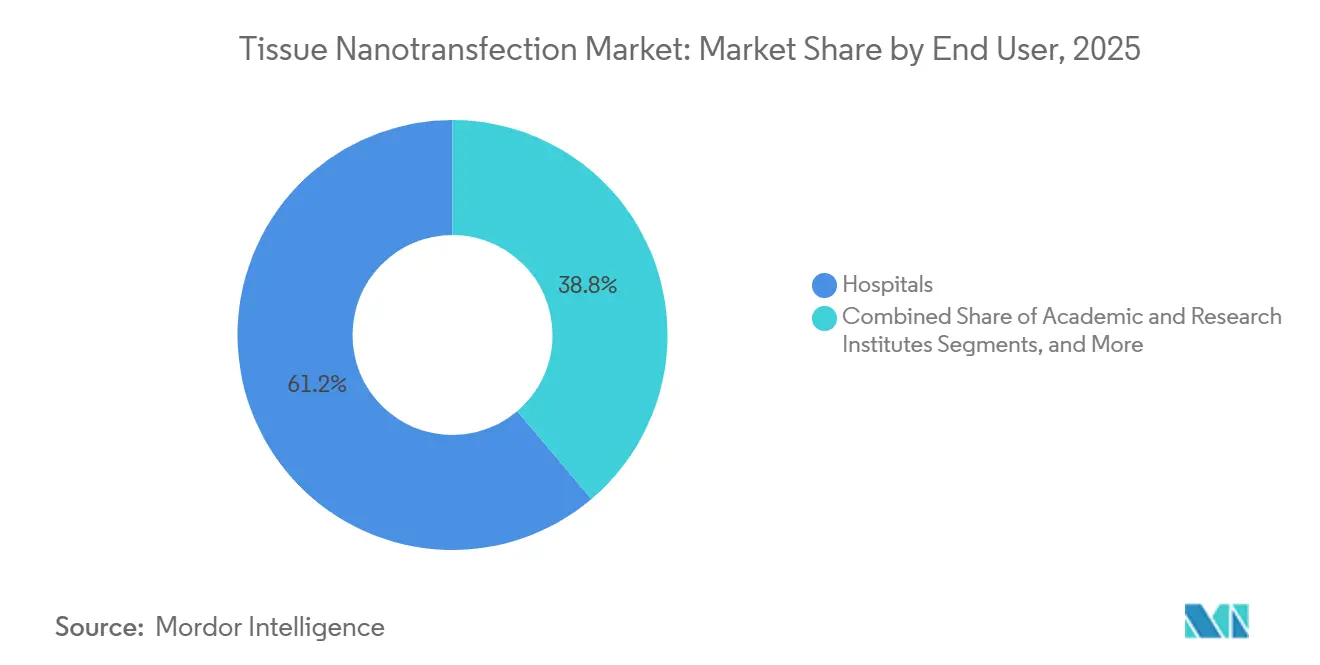

- エンドユーザー別では、病院が2025年にティッシュナノトランスフェクション市場の61.20%を占め、学術・研究機関は2031年までに17.55%のCAGRで成長する見込みです。

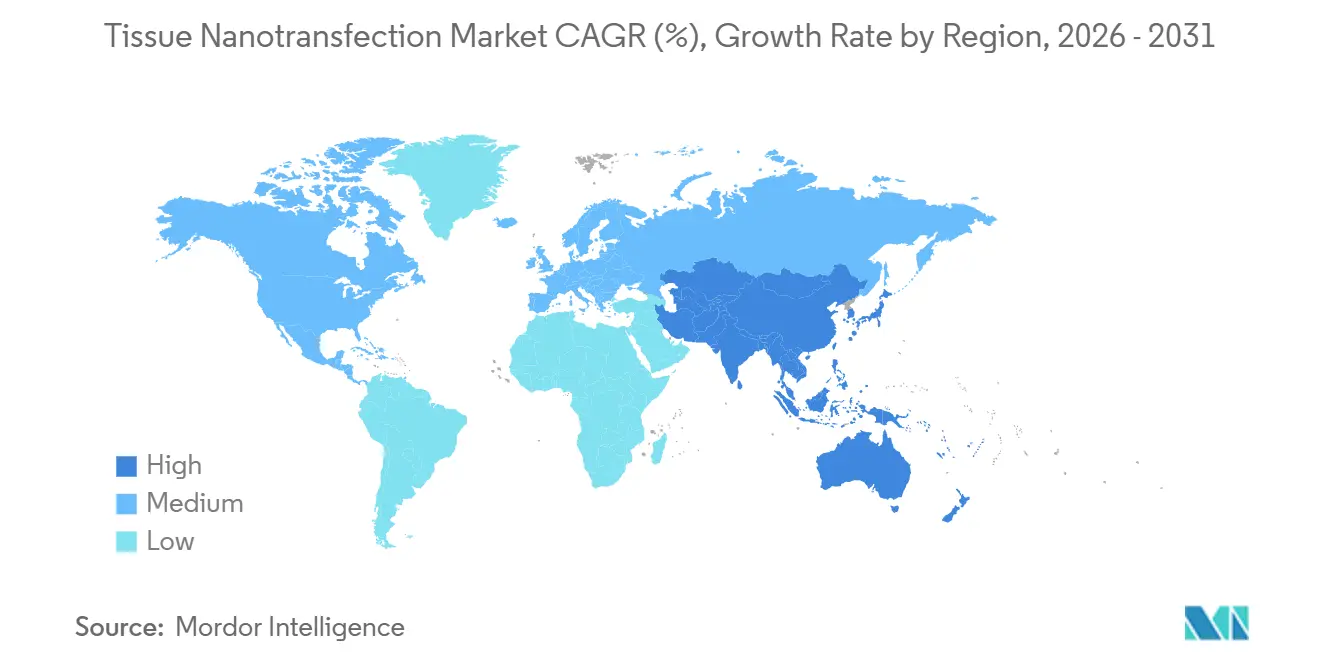

- 地域別では、北米が2025年に42.33%のシェアを獲得し、アジア太平洋地域は2026年から2031年にかけて16.26%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のティッシュナノトランスフェクション市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非ウイルス性生体内遺伝子送達に対する需要の増加 | +4.2% | 北米および欧州で最も強い勢いを持つグローバル | 短期(2年以内) |

| 局所的な組織リプログラミングへの臨床的関心の高まり | +3.6% | 欧州での初期牽引力を持つ北米およびアジア太平洋地域 | 短期(2年以内) |

| シリコンホローニードルおよびナノチャネルチップ製造の進歩 | +2.8% | 北米および東アジア | 中期(2~4年) |

| 創傷治癒、血管、および腫瘍学用途における使用事例の拡大 | +2.0% | 創傷ケアおよび再生医療センターにおける付加的な関連性を持つグローバル | 中期(2~4年) |

| 学術的概念実証から臨床開発への移行の拡大 | +1.6% | 北米および欧州 | 中期(2~4年) |

| AI誘導パルス最適化および半導体スケール製造 | +1.8% | 東アジアおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非ウイルス性生体内遺伝子送達に対する需要の増加

ティッシュナノトランスフェクション市場は、非ウイルス性送達方法への業界全体のシフトから恩恵を受けています。研究者および開発者は、ウイルス系に関連する複雑な問題なしに遺伝物質を組織に導入する方法をますます模索しています。ティッシュナノトランスフェクションは、短い電気パルスとシリコンベースのチップを使用して、治療部位の細胞膜を通じてプラスミドDNA、mRNA、および類似の物質を直接転送します。この局所送達アプローチは、ウイルスベクターの使用を回避するだけでなく、全身曝露を最小限に抑えます。さらに、局所的または外科的手段でアクセス可能な組織における反復可能なインサイチュリプログラミングを促進します。このトレンドを強調する重要な動きとして、AbbVieは2025年6月にCapstan Therapeuticsを最大21億米ドルで買収する契約を締結し、RNAを中心とした生体内細胞工学における足場を強化しました。ティッシュナノトランスフェクション市場は、単なる学術的好奇心というイメージを脱しつつあります。現在では、創傷ケアや血管修復から神経修復やその他の組織中心のイニシアチブに至るまで、幅広い用途に対応できる実行可能なプラットフォームとして認識されています。

局所的な組織リプログラミングへの臨床的関心の高まり

ティッシュナノトランスフェクション市場は、局所的な組織リプログラミングへの関心の高まりから後押しを受けています。発表された研究は、標的遺伝子送達が細胞採取を必要とせずに損傷部位での修復反応を修正できることを一貫して示しています。例えば、脳卒中に関連する前臨床研究では、EFF因子を用いた頭蓋内ティッシュナノトランスフェクションを使用することで、マウスモデルにおいて梗塞体積が縮小し、機能回復が向上しました。同様に、末梢神経損傷のモデルでは、ティッシュナノトランスフェクションを介した血管新生遺伝子の送達により、20週間にわたって血管新生の改善とグリップ結果の向上が見られました。創傷治癒では、研究によりティッシュナノトランスフェクションが血管新生シグナル伝達を再活性化し、糖尿病シナリオでの治癒を加速する能力が強調されています。これらの知見は総合的に、ティッシュナノトランスフェクション市場が学術的検証から具体的な用途主導の開発へと移行していることを示しています。

シリコンホローニードルおよびナノチャネルチップ製造の進歩

ティッシュナノトランスフェクション市場は、チップおよびデバイスの進歩により強化されており、さまざまな組織にわたってより制御された、再現性があり、適応性の高い送達方法につながっています。最近の研究では、TNT1.0フラットナノチャネルチップからより高度なTNT2.0ホローマイクロニードル設計への移行が強調されています。この進化により、チップと組織の接触が向上するだけでなく、送達深度と効率も最適化されます。[1]バイオエンジニアリングおよびバイオテクノロジーのフロンティア、「再生医療および抗菌ダイナミクスにおけるティッシュナノトランスフェクションと細胞リプログラミング」、バイオエンジニアリングおよびバイオテクノロジーのフロンティア、frontiersin.org ディープリアクティブイオンエッチングやリソグラフィなどのクリーンルーム技術によってシリコンから製造されたこれらのチップにより、ティッシュナノトランスフェクション市場は確立された半導体製造の専門知識を活用でき、完全に新しい生産設備の必要性を回避できます。さらに、2025年のエンジニアリング研究では、糖尿病モデルにおけるMXeneハイドロゲルマイクロニードルの有効性が示され、10日目までに98%の創傷再上皮化を達成しました。前臨床研究からの広範な証拠は、溶解性マイクロニードルが従来の皮下または筋肉内経路と比較して同等またはそれ以上のトランスフェクション結果を達成することが多いことを示しています。[2]ナノマテリアル編集チーム、「生体内組織リプログラミングのためのティッシュナノトランスフェクションシリコンチップおよび関連エレクトロポレーションベース技術」、ナノマテリアル、mdpi.com

AI誘導パルス最適化および半導体スケール製造

ティッシュナノトランスフェクション市場は、電圧、パルス持続時間、波形、および組織接触の精密な調整に大きく依存しています。業界が拡大するにつれて、AI駆動の最適化パフォーマンス向上において重要な役割を果たす可能性があります。現在、これらのプロトコルの設定は経験的な方法に基づいていることが多く、組織タイプによって異なります。このばらつきは標準化を妨げるだけでなく、ティッシュナノトランスフェクション市場を異なるセンター間でより普遍的に適用可能にする取り組みを複雑にします。2026年のASGCT年次総会において、Dyno Therapeuticsは高度なAIモデルと高スループット生体内実験を統合する可能性を示しました。この相乗効果は、さまざまな組織ターゲットの送達設計を洗練させることができ、将来のパルス最適化の取り組みを示しています。製造面では、ティッシュナノトランスフェクション市場は北米および東アジアに普及している半導体レベルの生産専門知識から恩恵を受ける立場にあります。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 限られた臨床的証拠と初期段階の人間への採用 | -3.2% | 欧州および保守的なアジア太平洋市場での追加的な注意を伴うグローバル | 短期(2年以内)、中期(2~4年) |

| 組織タイプおよび細胞株にわたる複雑なプロトコル最適化 | -1.8% | 研究主導の機関において特にグローバル | 中期(2~4年) |

| GMP無菌性、収率、およびデバイス再現性の課題 | -1.5% | チップ製造能力が限られている地域でより大きな影響を持つグローバル | 中期(2~4年)、長期(4年以上) |

| ファーストインクラスデバイスに対する償還および規制の不確実性 | -1.7% | 欧州、北米、およびアジア太平洋地域 | 中期(2~4年)、長期(4年以上) |

| 情報源: Mordor Intelligence | |||

限られた臨床的証拠と初期段階の人間への採用

ティッシュナノトランスフェクション市場は、広範な前臨床研究と比較して限られた臨床的証拠により課題に直面しています。2026年時点では、研究は主に動物モデルにおける創傷治癒、脳卒中、および末梢神経損傷に焦点を当てており、長期的な人間の安全性と有効性データが不十分です。この証拠の欠如は、病院および支払者の支持に影響を与えます。彼らは日常的な採用のためにメカニズムデータ以上のものを必要とするためです。[3]エンジニアリング編集チーム、「創傷治癒のための一酸化窒素およびHIF-1αプラスミドの制御可能な放出を伴うMXeneハイドロゲルマイクロニードル」、エンジニアリング、engineering.org.cn さらに、市場はケアポイントでの学習曲線に直面しており、成功は正確なデバイス配置、組織準備、パルス選択、およびオペレーターの一貫性に依存します。リプログラムされた細胞が動的な組織環境において意図した表現型を維持しなればならないため、生物学的不確実性も持続します。より強力な臨床フォローアップと標準化されたプロトコルによってこれらの問題が解決されるまで、市場の成長は緩やかなままである可能性が高いです。

ファーストインクラスデバイスに対する償還および規制の不確実性

ティッシュナノトランスフェクション市場は、能動的な医療機器ロジックと生物学的カーゴ送達の間に位置する複雑な償還および規制環境に直面しています。米国では、加速された再生経路が開発を支援しますが、市場後の支払者の支持や明確な商業的アクセスを保証するものではありません。欧州では、厳格な複合製品規制とより高い臨床的拠要件が、創傷ケア、神経学、腫瘍学、および血管修復のプログラムの開発タイムラインを延長し、コストを増加させます。無菌包装、再現性、トレーサビリティ、およびデバイスの一貫性を含む製造上の課題は、GMPスケールアップをさらに複雑にします。明確な評価および支払い基準がなければ、小規模な開発者は試験の資金調達、製造システムの確立、および複数のグローバル市場への同時参入に苦労する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ナノエレクトロポレーションが定着、マイクロニードルプラットフォームが加速

2025年、ナノエレクトロポレーションベースのティッシュナノトランスフェクションは、技術セグメント内でティッシュナノトランスフェクション市場の54.67%のシェアを保持しました。この優位性は、広範な検証、再生モデルでの一貫した使用、および明確に定義された技術的アイデンティティに支えられた、基礎的なシリコンナノチャネルアーキテクチャへの分野の依存を反映しています。この技術は、短い電気刺激を伴うナノスケール構造を介した直接カーゴ転送を可能にし、全身性非ウイルスキャリアおよびバルクエレクトロポレーションアプローチとは異なる局所送達方法を提供します。競合するデバイス設計が進歩する中でも、ナノエレクトロポレーションは市場のベンチマークであり続けています。

マイクロニードル補助型ティッシュナノトランスフェクションは2031年までに16.99%のCAGRで成長すると予測されており、ティッシュナノトランスフェクション市場で最も急成長している技術となっています。その成長は、改善された組織接触、表面層への容易な浸透、および溶解性、ハイドロゲル、ホローマイクロニードルなどの多様な設計によって推進されています。2025年のレビューでは、前臨床溶解性マイクロニードル研究の83%が従来の方法と同等またはそれ以上のトランスフェクション有効性を達成したことが強調されました。他の形式も引き続き関連性を持ちますが、市場は確立されたナノチャネルシステムと急速に進歩するマイクロニードルプラットフォームを中心に展開し続けるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:分散した治療ランドスケープと神経学的修復がブレクアウトセグメントとして浮上

2025年、腫瘍学および腫瘍微小環境リプログラミングが市場の33.56%を占め、ティッシュナノトランスフェクションの幅広い用途基盤を示しました。この多様性は、創傷治癒、血管修復、神経修復、腫瘍学などの分野にまたがることでリスクを軽減します。神経学的修復は2031年までに17.95%のCAGRで成長すると予測されており、神経血管新生の改善、より良い回復結果、および有望な脳卒中関連研究の証拠によって推進されています。初期臨床段階にあるにもかかわらず、神経学的用途は市場における主要な焦点となりつつあります。

創傷治癒および皮膚修復は、皮膚のアクセスしやすさ、測定可能な治癒結果、および慢性創傷における高い未充足ニーズにより、実用的な参入点であり続けています。血管および虚血性組織修復も、血管再生原理を活用して虚血性状態に対処する可能性を持っています。筋骨格系再生は引き続き関連性を持ち、ティッシュナノトランスフェクションを介した遺伝子送達が筋肉修復を支援することを示す研究があります。腫瘍学は規模は小さいものの、腫瘍関連細胞のインサイチュリプログラミングを通じた機会を提供します。これらの用途は総合的に幅広さを提供しており、神経学的修復と創傷ケアが主要な開発分野として浮上しています。

エンドユーザー別:病院が現在の採用を支え、研究機関が将来のパイプラインを推進

2025年、病院は市場の61.20%を占め、訓練されたオペレーター、較正された機器、および定義されたワークフローを備えた管理された環境の必要性を反映しています。病院は、手順の品質と治療後のモニタリングを管理する能力により、ティッシュナノトランスフェクションの主要な基盤であり続けています。学術・研究機関は2031年までに17.55%のCAGRで成長すると予測されており、分野の革新の多くが大学主導の研究から生まれています。このダイナミクスは、病院を現在の使用に、研究機関を将来の進歩の推進者として位置づけています。

バイオテクおよび製薬会社はまだ最大のエンドユーザーグループではありませんが、市場が再生医療戦略と一致するにつれて関心が高まっています。専門クリニックは、局所的な組織アクセスと反復手順が技術のロジックに適合する高度な創傷ケアで台頭しています。トランスレーショナルメディシンプログラムなどの他のエンドユーザーは時間とともに重要性を増す可能性がありますが、採用は手順の品質とデバイスの再現性を管理できる環境に集中したままでしょう。拡大は病院と研究センターから外側に向かって進むと予想されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米はティッシュナノトランスフェクション市場を支配し、42.33%という大きなシェアを持しました。このリーダーシップは、強固な学術的基盤、早期のトランスレーショナルな取り組み、および償還の不確実性にもかかわらず先進的な再生製品を支援する規制フレームワークから生まれています。米国は主要な研究とトランスレーショナルイニシアチブを推進する上で重要な役割を果たしています。北米の病院ネットワークはまた、2025年の創傷治癒学会の知見など、遺伝子トランスフェクトされた皮膚組織においてミトコンドリアバイオエネルギェティクスと細胞骨格の完全性が保持されることを示した重要な安全性データを活用しています。科学的専門知識、トランスレーショナル活動、および臨床インフラのこの組み合わせが、市場における北米のリーディングポジションを確保しています。

アジア太平洋地域は2031年までに16.26%のCAGRで成長すると予測されており、ティッシュナノトランスフェクション市場で最も急成長している地域となっています。半導体製造における地域の強みは、デバイス製造に使用されるシリコンチッププロセスと一致しています。韓国と台湾は主要なプレイヤーであり、デバイスのスケールアップを支援する成熟したマイクロファブリケーションエコシステムを持っています。さらに、再生医療および遺伝子送達研究の進歩が局所送達ツールへの需要を促進し、研究から応用への移行を可能にしています。これらの要因は、国によって臨床採用が異なるにもかかわらず、アジア太平洋地域を重要な成長地域として位置づけています。

2025年、欧州、中東・アフリカ、および南米が残りの市場シェアを合計で保持しました。欧州は強固な科学的基盤と創傷ケアおよび再生医療における専門知識を持っていますが、厳格な証拠要件が商業化を遅らせる可能性があります。ドイツと英国は、エレクトロポレーションおよびトランスレーショナル用途における活発な臨床研究で注目されています。中東・アフリカでは、高投資の医療システムで採用が成長すると予想される一方、他の地域は準備の初期段階にとどまっています。南米は新興ではありますが、研究リンクと改善されるバイオテク能力から恩恵を受けています。これらの地域は市場リーダーではありませんが、臨床および償還の明確性が向上するにつれて成長が見込まれています。

競合ランドスケープ

ティッシュナノトランスフェクション市場は依然として断片化しており、明確なリーダーとして台頭している企業はありません。競争は主に、再生能力を持つ大規模で多角化したヘルスケア企業と、ティッシュナノトランスフェクションの専門知識に特化した小規模な研究重視の企業の間で行われています。このダイナミクスは市場をオープンに保っていますが、商業的リーダーシップはデバイスパフォーマンス、生物学的カーゴ戦略、製造品質、および臨床的証拠を統合する能力にかかっています。Johnson & JohnsonやAbbVieなどの主要プレイヤーは、新興のティッシュナノトランスフェクションイニシアチブを吸収またはパートナーシップを結ぶために位置づけられた、不可欠な規模、資金調達、およびインフラをもたらします。例えば、J&Jが2026年2月にペンシルベニア州の次世代細胞療法製造施設に10億米ドルを投資すると発表したことは、これらの大企業が将来の再生プラットフォームの生産および開発基盤を強化することへのコミットメントを示しています。

ティッシュナノトランスフェクション市場では、競争はデバイス自体を超えて広がっています。優位性を目指す企業は、用途の焦点、臨床ワークフロー設計、無菌製造、およびプロトコル標準化をナビゲートしなければなりません。より深い組織アクセスツール、共同パッケージ化された試薬デバイス製品、およびセンター間で一貫したドキュメントを確保するためのソフトウェア支援手順管理などの革新には多くの機会があります。このような革新は、病院や支払者がメカニズムだけでなく再現性、トレーニング要件、および証拠の質に基づいて市場を評価するため、非常に重要です。小規模な専門家は設計と焦点において迅速に方向転換できる可能性がありますが、大規模な企業は確立された商業システムと規制チームにより拡大を加速できます。ティッシュナノトランスフェクション市場のこの戦略的魅力は、パートナーシップや買収が最終的なリーダーを決定する可能性を高めています。

最近の戦略的動きは、隣接するプレイヤーがティッシュナノトランスフェクション市場の重要なテーマとどのように連携しているかを示しています。同様に、Johnson & Johnsonの2026年6月の10億米ドルによるFirefly Bioの買収は、組織レベルの治療戦略を変革できる腫瘍学メカニズムへの関心を示しています。Organogenesisは2026年4月に、そのPuraPly AMが糖尿病性足潰瘍試験で主要エンドポイントを達成したと報告し、再生環境における強力な創傷ケア証拠の重要性を強調しました。現在ティッシュナノトランスフェクション市場をリードしている企業はありませんが、これらの動きは資本、臨床的焦点、および商業戦略がどこに向かっているかを示しています。市場が進化するにつれて、競争は創傷ケアと局所修復を中心に激化し、その後より広い再生および腫瘍学的用途に拡大すると予想されます。

ティッシュナノトランスフェクション産業のリーダー

Novartis AG

Zimmer Biomet Holdings, Inc.

Integra LifeSciences Holdings Corporation

NanoBio Corporation

NanoSonic, Inc.

- *免責事項:主要選手の並び順不同

世界のティッシュナノトランスフェクション市場レポートの範囲

レポートの範囲によると、ティッシュナノトランスフェクション(TNT)は、小さなチップを使用して生きた皮膚細胞を体内で直接他の種類の細胞(血管や神経細胞など)にリプログラムする再生医療技術です。痛みのない瞬間的な電気スパークを使用して遺伝コードを送達し、損傷した臓器を治癒・修復します。

ティッシュナノトランスフェクション市場は、技術、用途、エンドユーザー、および地域によって区分されています。技術別では、市場にはナノエレクトロポレーションベースのティッシュナノトランスフェクション、マイクロニードル補助型ティッシュナノトランスフェクション、関連エレクトロポレーションベースのプラットフォーム、およびその他のナノトランスフェクション技術が含まれます。用途別では、市場は創傷治癒および皮膚修復、血管および虚血性組織修復、神経学的修復、筋骨格系および筋肉再生、腫瘍学および腫瘍微小環境リプログラミング、およびその他の用途に区分されています。エンドユーザー別では、市場は病院、専門クリニック、学術・研究機関、バイオテクおよび製薬会社、およびその他のエンドユーザーに分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のセグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| ナノエレクトロポレーションベースのティッシュナノトランスフェクション |

| マイクロニードル補助型ティッシュナノトランスフェクション |

| 関連エレクトロポレーションベースのプラットフォーム |

| その他のナノトランスフェクション技術 |

| 創傷治癒および皮膚修復 |

| 血管および虚血性組織修復 |

| 神経学的修復 |

| 筋骨格系および筋肉再生 |

| 腫瘍学および腫瘍微小環境リプログラミング |

| その他の用途 |

| 病院 |

| 専門クリニック |

| 学術・研究機関 |

| バイオテクおよび製薬会社 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | ナノエレクトロポレーションベースのティッシュナノトランスフェクション | |

| マイクロニードル補助型ティッシュナノトランスフェクション | ||

| 関連エレクトロポレーションベースのプラットフォーム | ||

| その他のナノトランスフェクション技術 | ||

| 用途別 | 創傷治癒および皮膚修復 | |

| 血管および虚血性組織修復 | ||

| 神経学的修復 | ||

| 筋骨格系および筋肉再生 | ||

| 腫瘍学および腫瘍微小環境リプログラミング | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 学術・研究機関 | ||

| バイオテクおよび製薬会社 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ティッシュナノトランスフェクション市場の現在の価値はいくらですか?

ティッシュナノトランスフェクション市場は2026年に38億9,000万米ドルと評価されており、2026年から2031年の期間中に15.20%のCAGRで成長し、2031年までに78億9,000万米ドルに達すると予測されています。

どの技術セグメントがティッシュナノトランスフェクションの採用をリードしていますか?

ナノエレクトロポレーションベースのティッシュナノトランスフェクションは、2025年に54.67%のシェアで技術ミックスをリードしており、最も強力な発表済み検証の実績と技術的な親しみやすさに支えられています。

ティッシュナノトランスフェクションで最も急成長している用途はどれですか?

神経学的修復は最も急成長している用途であり、2031年までに17.95%のCAGRが予測されており、発表された神経修復および回復データに支えられています。

なぜ北米がこの分野でリードしているのですか?

北米は2025年に42.33%のシェアを保持しており、これはより強固な学術的基盤、より早期のトランスレーショナル活動、およびより発展した再生医療インフラによるものです。

古い送達アプローチよりもティッシュナノトランスフェクションへの関心が高まっている理由は何ですか?

ティッシュナノトランスフェクションが局所的な非ウイルス性送達を支援し、体外細胞増殖を回避し、創傷治癒や神経再生などのいくつかの組織指向の修復設定に適合するため、関心が高まっています。

より広い採用に対する主な障壁は何ですか?

主な障壁は依然として限られた人間の臨床的証拠であり、償還の不確実性および組織とケア設定にわたるより厳格なプロトコル標準化の必要性も挙げられます。

最終更新日: