ヘルスケアにおけるナノコンポジット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.33 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 11.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

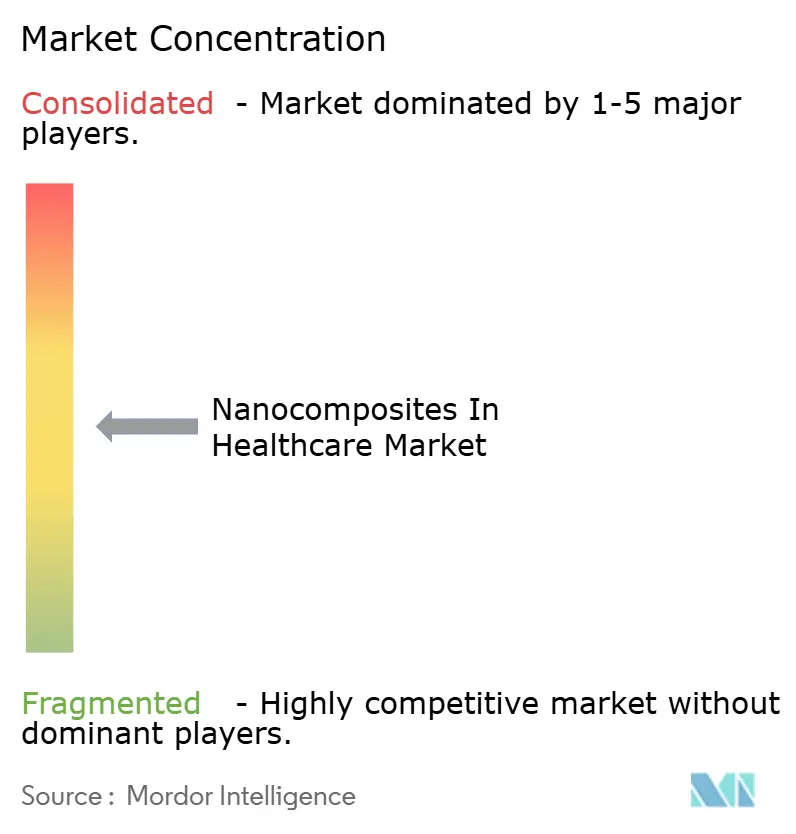

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおけるナノコンポジット市場分析

ヘルスケアにおけるナノコンポジット市場規模は、2025年に11億9,000万USD、2026年に13億3,000万USDと予測され、2026年から2031年にかけてCAGR 11.55%で成長し、2031年までに22億9,000万USDに達する見込みです。

市場は、院内感染管理プロトコルの厳格化、精密薬物送達システムの臨床利用の拡大、および従来の生体医療用ポリマーを多機能ナノコンポジットプラットフォームに置き換える材料科学の進歩によって形成されています。ヘルスケアにおけるナノコンポジット市場はまた、高齢化人口と慢性筋骨格疾患、がん、代謝疾患の増加率の上昇からも恩恵を受けており、インプラント、診断、治療用途の基盤が拡大しています。先端材料科学と臨床医学の間に位置するヘルスケアにおけるナノコンポジット市場は幅広い需要の支持を受けていますが、同時にヘルスケアバリューチェーンの中でも最も厳しい適格性評価・バリデーション基準の下に置かれています。ヘルスケアにおけるナノコンポジット市場における競争活動は中程度から高水準で推移しており、大手特殊材料サプライヤーが、商業規模では依然として小さいながらも製品開発においてより迅速に動く小規模ナノ材料専門企業と競合しています。ヘルスケアにおけるナノコンポジット市場はまた、実験室での概念実証が規制当局によるケースバイケースの審査を経なければならない場合に商業化が遅れるという課題も抱えており、高純度カーボンナノチューブや特殊セラミックナノパウダーの原材料コストの変動がその困難をさらに増大させています。

主要レポートのポイント

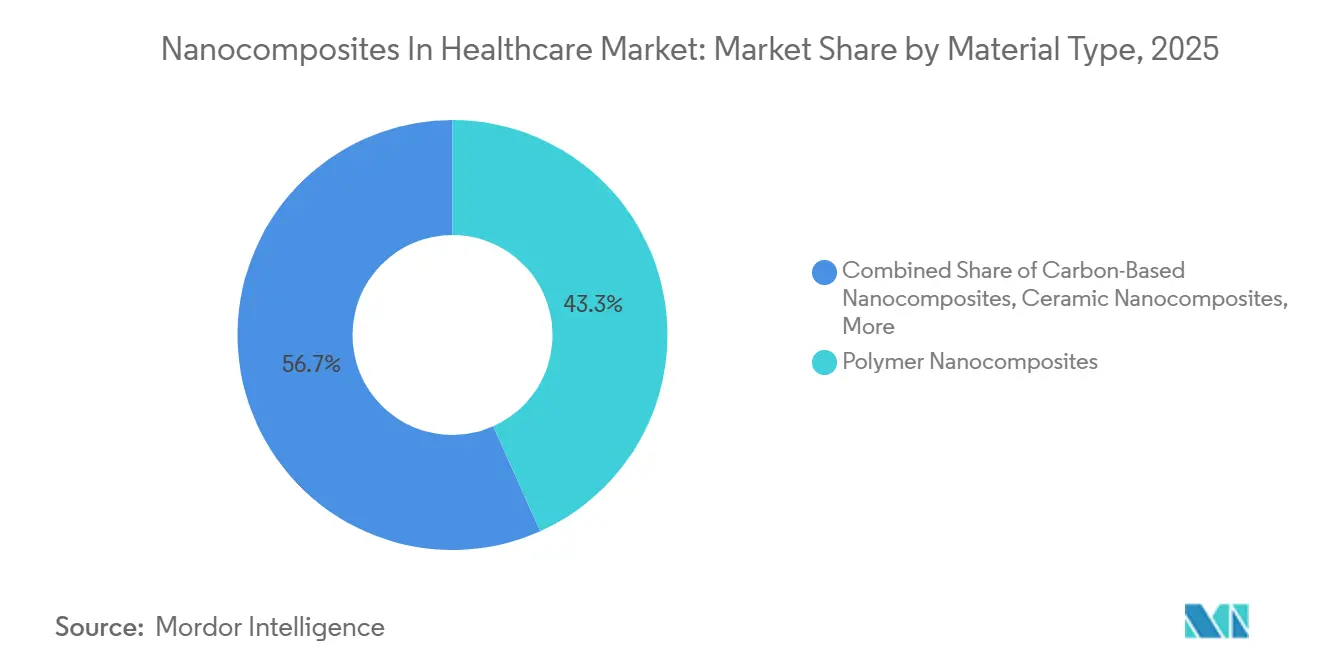

- 材料タイプ別では、ポリマーナノコンポジットが2025年の収益の43.31%を占め、カーボン系ナノコンポジットは2031年にかけてCAGR 12.38%で成長すると予測されています。

- 用途別では、医療用インプラントおよび義肢が2025年の収益の32.24%を占め、組織工学および再生医療は2031年にかけてCAGR 14.52%で成長すると予測されています。

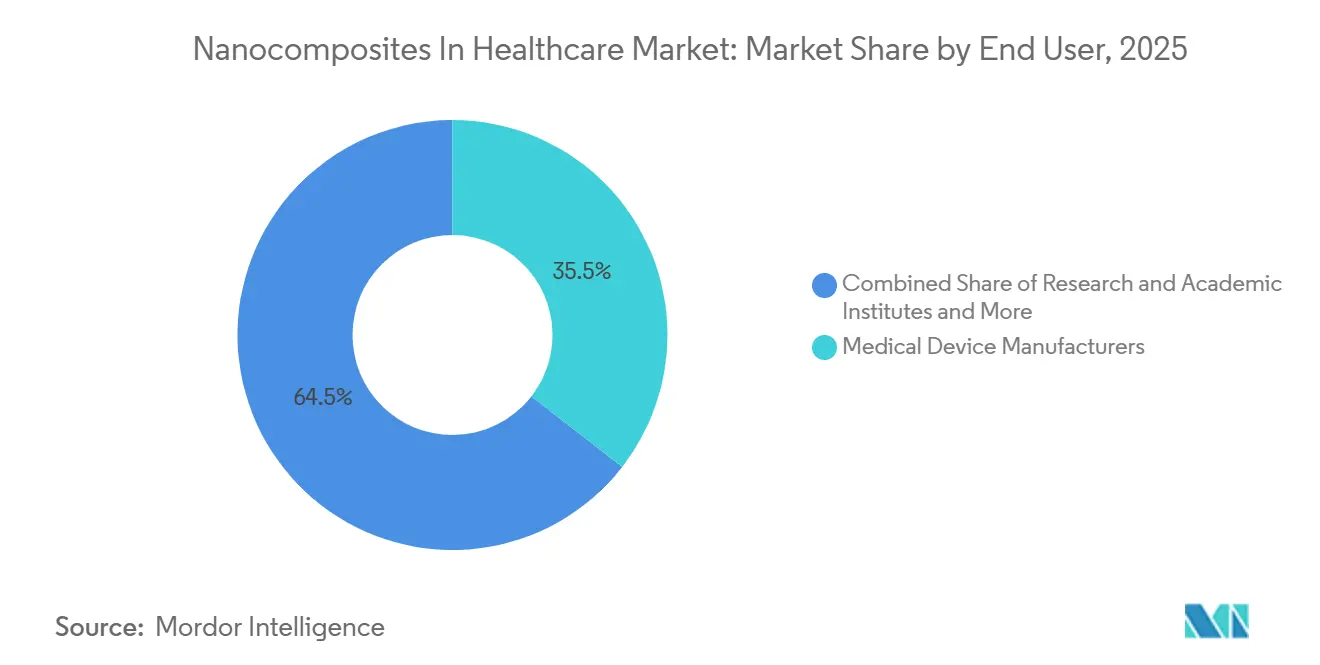

- エンドユーザー別では、医療機器メーカーが2025年のヘルスケアにおけるナノコンポジット市場シェアの35.52%を占め、研究・学術機関は2031年にかけてCAGR 12.25%で拡大すると予測されています。

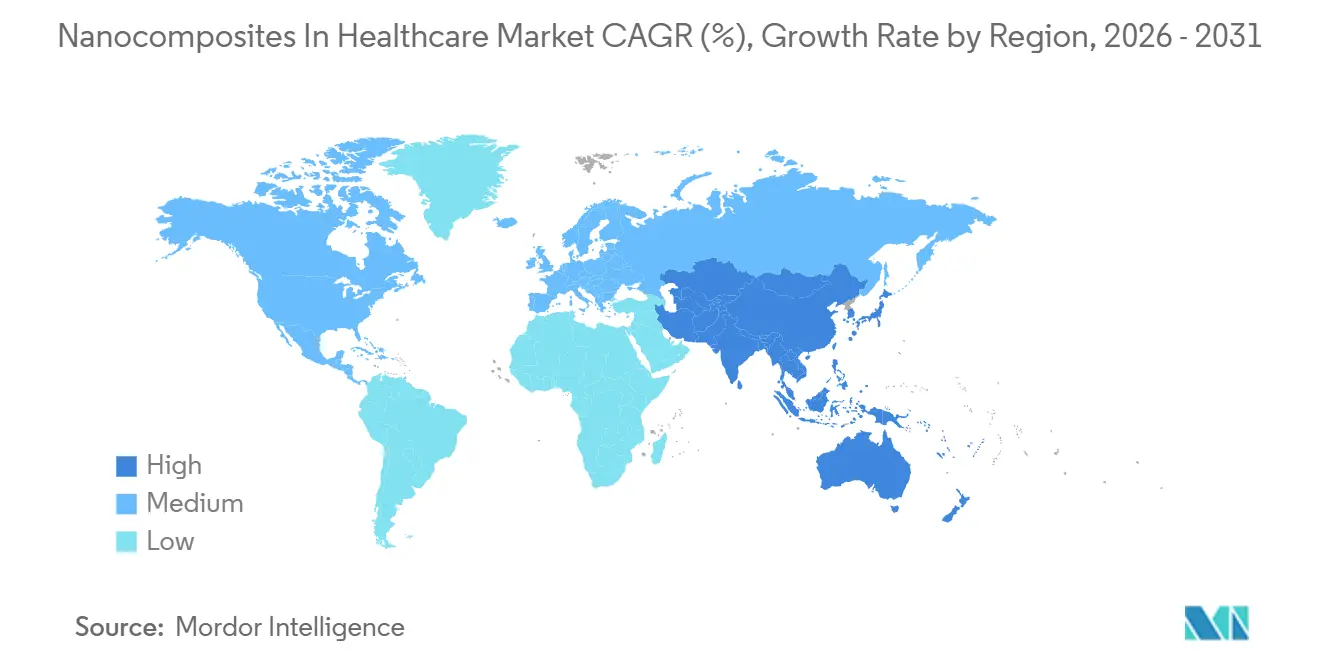

- 地域別では、北米が2025年の収益の35.22%を占め、アジア太平洋は2031年にかけてCAGR 12.65%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケアにおけるナノコンポジット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 医療機器における抗菌性ナノコンポジットコーティングの利用拡大 | +1.8% | 北米および西欧での近期集中的な利益を伴うグローバル | 中期(2〜4年) |

| インプラントおよびウェアラブルにおける軽量・高強度材料への需要 | +1.5% | 北米、EU、APACのメドテックハブで高い活動を伴うグローバル | 中期(2〜4年) |

| 精密薬物送達および標的治療の成長 | +2.1% | グローバル、APACおよび北米が臨床導入をリード | 長期(4年以上) |

| バイオセンサーおよびポイントオブケア診断の拡大 | +1.7% | アジア太平洋および中東の新興ヘルスケア市場で最速成長を伴うグローバル | 中期(2〜4年) |

| 感染管理および表面機能化に対する病院の関心の高まり | +1.3% | 北米およびEUが中核、GCCおよび韓国への波及あり | 短期(2年以内) |

| 生体適合性ポリマーおよびハイブリッドナノコンポジットプラットフォームのスケールアップ | +1.4% | グローバル、北米およびEUが現在リード、APACが加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療機器における抗菌性ナノコンポジットコーティングの利用拡大

ヘルスケアにおけるナノコンポジット市場では、2025年に人工関節置換術の1%〜3%が義肢関節感染症の影響を受け、全修正手術の13%〜31%を占めたことから、抗菌性デバイスコーティングへの需要が高まっています。チタン合金およびコバルト・クロム・モリブデンインプラント表面への銀ナノ粒子多層コーティングは、黄色ブドウ球菌および緑膿菌に対して強力な抗菌活性を示しながら、3ヶ月後の生体内生体適合性を維持し、より高い微小血管密度と全身性炎症反応の非発現が確認されました。マグネシウムインプラント上の窒化ホウ素ナノシート強化キトサンコーティングも、抗菌耐性を生じさせることなくバイオフィルム形成の抑制を示しており、抗生物質フリーの感染管理に対してより信頼性の高い臨床的経路を提供しています。院内感染を低減する圧力もまた、ヘルスケアにおけるナノコンポジット市場を、細菌のpH変化に応答して抗菌剤を放出するスマートカテーテルコーティングへと向かわせており、泌尿器科および血管デバイスの調達期待を変化させています。この変化が重要なのは、ヘルスケアにおけるナノコンポジット市場が受動的な表面保護から動的な感染制御へと移行しており、バイオフィルム関連デバイス課題に関する最近の研究がその設計方向の変化を支持しているためです[1]「医療機器におけるバイオフィルム関連課題に対処するためのナノテクノロジーの進歩」、Nanotechnology、iopscience.iop.org。

インプラントおよびウェアラブルにおける軽量・高強度材料への需要

ヘルスケアにおけるナノコンポジット市場はまた、組織に近い柔軟性と長期的な機械的強度をより良くバランスさせることができるインプラント材料への需要からも恩恵を受けています。ヒドロキシアパタイトとナノ構造チタニアを組み合わせたチタン系ナノコンポジットは、より優れた耐食性、強化された骨結合ポテンシャル、および測定可能な抗菌性能を示しており、複数の臨床的問題を同時に解決することを意味します。グリーン電界紡糸によってチタン上に作製されたPLAおよびナノヒドロキシアパタイト複合コーティングは、骨再生のための生体活性ナノファイバー表面を形成し、フィラーの統合成功と制御された分解挙動が確認されました。ウェアラブルでは、カーボン複合材料とナノ構造ハイドロゲルがセンサーの適合性と生体適合性を向上させており、機械学習がそれらのセンシングシステムに重ねて適用され、慢性疾患の継続的モニタリングに活用されています。ヘルスケアにおけるナノコンポジット市場は、既存のインプラント材料と自然組織の剛性との不一致が未解決のまま残っているため、特に軟骨および神経インターフェースにおいて、この分野への開発投資を引き続き引き付けると考えられます。

精密薬物送達および標的治療の成長

ヘルスケアにおけるナノコンポジット市場は、従来の送達システムが全身毒性なしに必要な局所濃度に到達できないことが多いため、薬物送達において最も強い橋渡し的モメンタムを有しています。PLGAベースの多機能ナノシステムは商業化において最も進んでおり、複数のFDA承認製剤が後続申請のための規制基盤を形成しており、Doxilはナノコンポジット対応送達による有効性と毒性低減の認知された例として位置づけられています。ナノ粒子薬物担体を含むポリドーパミンベースのナノコンポジットハイドロゲルも、骨欠損修復において多段階制御放出を達成し、受動的システムが提供できる以上の薬物安定性と局所治療濃度の向上をもたらしました。ヘルスケアにおけるナノコンポジット市場は依然として重要な橋渡しの障壁に直面しており、タンパク質コロナ効果がインビトロ試験では十分に予測できない形でインビボのターゲティング効率を変化させる可能性があります。これにより規制審査がより厳しくなり、腫瘍学が主要な臨床的焦点であり続ける一方で、創傷ケア、中枢神経系疾患、代謝疾患が将来のナノコンポジット送達プラットフォームのオープンスペースとして残っている理由の説明に役っています。

バイオセンサーおよびポイントオブケア診断の拡大

ヘルスケアにおけるナノコンポジット市場は、ナノコンポジットプラットフォームがポイントオブケア診断を検査室レベルの感度へと押し上げているため、バイオセンサーからの支持を得ています。金属ナノコンポジットとマイクロ流体ハイブリッドシステムは非常に高い検出能力を実証しており、MXene金ナノ粒子センサー設計により、臨床的に関連する精度で複数の血清バイオマーカーのポイントオブケアモニタリングが可能になりました。ナノコンポジットバイオインターフェースを備えた電界効果トランジスタプラットフォームは、未処理血清中の子宮内膜がんバイオマーカーHE4およびCA125のアトモル検出を達成し、そのアーキテクチャはすでにポータブルなポイントオブケアプロトタイプに適応されています。酸化グラフェンおよび導電性ポリマーバイオセンサーもバイオファウリングに対処しており、これは多くの初期ポイントオブケアシステムが実際の生体サンプルで苦戦した主な理由でした。それでも、ヘルスケアにおけるナノコンポジット市場は依然としてコンプライアンスのギャップに直面しており、FDAのデノボおよび510(k)経路は、ナノコンポジット機能化センシング表面に特化した標準化されたISOプロトコルとまだ並存していません。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GMP グレード製造および分散制御の高コスト | -1.5% | 北米および欧州の臨床段階の中小企業に最も深刻なグローバル | 短期(2年以内)〜中期(2〜4年) |

| ナノ毒性学および長期生体適合性に関する規制の不確実性 | -1.9% | MDR規則19およびFDAガイダンスの下での高い規制審査によりEUおよび米国が最も影響を受けるグローバル | 長期(4年以上) |

| 臨床エビデンスの限界と実験室からデバイス承認への橋渡しの遅さ | -1.2% | FDAおよびEMAとの規制調和が不完全なアジア太平洋市場で最も顕著なグローバル | 長期(4年以上) |

| バッチ間および滅菌サイクルにわたる再現性の課題 | -0.8% | ポリマーおよびハイブリッドナノコンポジットプラットフォームへの不均衡な影響を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GMPグレード製造および分散制御の高コスト

ヘルスケアにおけるナノコンポジット市場は、GMP準拠の生産が実験室での合成成功をはるかに超えるものを必要とするため、コスト障壁に直面し続けています。ナノスケールでのバッチ間変動は、21 CFR 820および同等のEU品質管理基準の下での品質システム要件を満たすために、広範なインプロセス分析モニタリングを必要とします。粒子サイズや薬物充填量のわずかな違いが欠陥通知と再作業を強いる可能性があり、実験室規模のナノ沈殿または乳化で機能するプロトコルが商業機器に直接移行できないことが多いためです。リマーマトリックスへの銀ナノ粒子の統合はこの問題を明確に示しており、凝集が抗菌性能を低下させる一方で、高い銀使用量と化学的還元剤が精製の複雑さと単位コストを高めます。これにより、GMPの適格性評価が製品開発プログラムに12〜24ヶ月を追加する可能性があるため、ヘルスケアにおけるナノコンポジット市場は小規模な臨床段階企業にとってスケールアップが困難になっています。

ナノ毒性学および長期生体適合性に関する規制の不確実性

ヘルスケアにおけるナノコンポジット市場はまた、米国も欧州連合もナノ医薬品専用の承認経路を提供ていないため、より緩やかな動きとなっています。FDAは依然として既存の枠組みの下でナノ材料含有医薬品を審査しており、ナノ材料を含む医薬品に関する2022年文書などのガイダンスに依拠していますが、これはポートフォリオ計画に対して構造を提供するものの、完全な手続き上の確実性を提供するものではありません[2]米国食品医薬品局、「ナノ材料を含む医薬品(生物学的製品を含む)、業界向けガイダンス」、米国食品医薬品局、fda.gov。欧州では、MDR 2017/745規則19がナノ材料含有デバイスを曝露ポテンシャルによってクラスIIa、IIb、またはIIIに分類していますが、調和されたナノ毒性学試験基準は加盟国間でまだ整合されていません。開発者はまた、タンパク質コロナダイナミクス、補体活性化リスク、肝臓・脾臓・腎臓などの臓器における生体内分布などの長期的なインビボ挙動を特性評価する必要があり、それらの方法はまだ標準化されていません。その結果、ヘルスケアにおけるナノコンポジット市場は、特に重要品質特性に結びついたクオリティ・バイ・デザインの期待の下で活動する初期段階の企業にとって、科学的不確実性と規制上の不確実性を同時に抱えることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:ポリマーの優位性が市場を支え、カーボンプラットフォームが加速

ポリマーナノコンポジットは2025年のヘルスケアにおけるナノコンポジット市場シェアの43.31%を占め、主要材料ポジションを維持しました。このリードは、PLGA、PEEK、ポリカプロラクトン、キトサンなどの生体適合性ポリマーマトリックスの長い臨床使用実績から生まれました。ヘルスケアにおけるナノコンポジット市場は依然としてポリマーを好んでいますが、これらの材料が承認製品全体でより強力な査読済みエビデンスとより明確なFDA先例を持っているためです。銀ナノ粒子ベースのポリマーナノコンポジットも創傷ケア、医療コーティング、組織工学への関心を集め続けており、グリーン合成に関する最近の研究が粒子形態とマトリックス分散の制御を改善しました。カーボン系ナノコンポジットは2026年から2031年にかけてCAGR 12.38%で成長すると予測されており、ヘルスケアにおけるナノコンポジット市場で最も成長の速い材料カテゴリーとなっています。

このモメンタムは、カーボンナノチューブとグラフェン誘導体が電気伝導性と構造補強を組み合わせているという事実を反映しており、これは神経スキャフォールド、骨セメント、電気化学バイオセンサーにおいてますます重要になっています。北陸先端科学技術大学院大学の研究では、酸化グラフェンと細菌成分ハイブリッドナノコンポジットが癌モデルにおいて相乗的な光熱化学免疫療法の成果を生み出し、構造的役割を超えてカーボンプラットフォームの価値を広げたことが示されました[3]Soudamini Sai Vimala Veera Chintalapati および Eijiro Miyako、「癌の光熱化学免疫療法のための細菌成分統合酸化グラフェンによるハイブリッドナノアーキテクトニクス」、Carbon、jaist.ac.jp。金属酸化物ナノコンポジットは抗菌表面機能化とイメージングコントラスト用途に集中しており、セラミックナノコンポジットはポリマーが同じ機械的閾値を満たせない荷重負荷整形外科および歯科用途に使用されています。ハイブリッドおよび多機能ナノコンポジットは、ヘルスケアにおけるナノコンポジット市場が単一の設計内でセンシング、送達、組織支持を行えるプラットフォームをますます重視するようになっているため、より重要になっています。EU MDRコンプライアンスおよびISO 10993生体適合性要件も、より特性評価された安全性データパッケージを持つポリマーおよびセラミックシステムの地位を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:インプラントの規模が再生医療の急速な台頭を覆い隠す

医療用インプラントおよび義肢は2025年のヘルスケアにおけるナノコンポジット市場規模の32.24%を占め、最大の用途分野となりました。この地位は、整形外科および歯科処置における世界的な高い件数と、骨結合の改善、感染リスクの低減、腐食制御のためのナノコンポジットコーティングの長年の使用から生まれました。薬物送達システムおよび診断デバイスとバイオセンサーが次に大きな用途分野として続き、ナノコンポジット脂質ナノ粒子およびポリマーベースシステムが腫瘍学および感染症の臨床開発を進めるにつれて薬物送達がシェアを獲得しています。創傷ケアおよび抗菌ドレッシングも病院の感染制御支出から恩恵を受けており、キトサン酸化亜鉛ナノコンポジットドレッシングと自己修復ナノコンポジットイドロゲルはすでに商業的および臨床段階の検証を示しています。組織工学および再生医療は2031年にかけてCAGR 14.52%で成長すると予測されており、ヘルスケアにおけるナノコンポジット市場で最も急成長している用途となっています。

最大セグメントと最も成長の速いセグメントのこの分裂は、再生医療が次の需要の波を構築している中でも、ヘルスケアにおけるナノコンポジット市場が現在の収益をインプラントに依存していることを示しています。組織工学のためのポリマーナノコンポジットに関する2026年のレビューでは、AIベースのスキャフォールド設計、臨床使用コラーゲン神経コンジット、および刺激応答性4Dナノコンポジットがこの用途分野の主要な近期実現要因として強調されました。骨修復のためのカーボンナノチューブ強化ヒドロキシアパタイトおよびシルクフィブロインスキャフォールド、ならびに電界紡糸PCLおよびカーボンナノチューブ神経コンジットも、明確な橋渡しポテンシャルを持つ機能的回復を実証しました。歯科修復材料、眼科デバイス、心血管ステントコーティングなどの他の用途は依然として初期段階にありますが、規制ドシエが成熟するにつれて2028年以降により大きな比重を占めると予想されています。これにより、ヘルスケアにおけるナノコンポジット市場は幅広い用途パイプラインを持ちながらも、臨床用途ケースによって商業化速度が異なる状況が続いています。

エンドユーザー別:デバイスメーカーがリード、研究活動がイノベーションパイプラインを牽引

医療機器メーカーは2025年のヘルスケアにおけるナノコンポジット市場シェアの35.52%を占め、最大のエンドユーザーグループとしての地位を維持しました。FDAおよびCEマーク付き完成品へのナノコンポジット材料の主要統合者としての役割は、どの材料カテゴリーが商業生産規模に達するかを大きく決定することを意味します。ヘルスケアにおけるナノコンポジット市場のサプライヤーにとって、このカスタマーグループとの適格性評価は、承認されたデバイスプラットフォームが耐久性のある調達関係を生み出すため、中核的な戦略的要件であり続けます。製薬・バイオテクノロジー企業は、腫瘍学、ワクチン、感染症、遺伝子治療のためのナノコンポジット対応薬物送達への投資に支えられ、2番目に大きなエンドユーザーベースを代表しました。病院およびクリニックも創傷ケアおよび感染制御における積極的なエンドユーザーとして重要ですが、その購買は直接的な長期サプライヤー契約ではなく、グループ購買組織モデルを通じて行われることが多いです。

研究・学術機関は2031年にかけてCAGR 12.25%で成長すると予測されており、ヘルスケアにおけるナノコンポジット市場で最も成長の速いエンドユーザーセグメントとなっています。この数字は、発見段階の研究がまだ拡大しており、将来のデバイスおよび治療薬パイプラインへの供給を継続することを示しているため重要です。中国科学院は2025年時点で23,400件のナノ特許を保有し、組織別の最大の世界的特許保有者として位置づけられており、生物医学は中国のナノテクノロジー白書における4つの主要焦点領域の1つして残っています。北海道大学の研究者らも2024年に、ミノサイクリン、ヒアルロナン、カーボンナノホーンを組み合わせた単回投与からの持続的抗菌作用のためのインプラント周囲炎治療用光応答性ナノコンポジットプラットフォームを開発しました。その他のエンドユーザーには獣医用医療機器メーカーおよびCDMOが含まれており、両者ともヘルスケアにおけるナノコンポジット市場全体のパイプライン需要に応えて能力を徐々に拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のヘルスケアにおけるナノコンポジット市場シェアの35.22%を占め、最大の地域市場となりました。この地域は、成熟した規制システム、医療機器メーカーの密な基盤、強力な特殊材料供給、および埋め込み型デバイスと先進診断への高い支出から恩恵を受けています。米国はまた、510(k)、PMA、その他の既存経路を通じてナノコンポジット含有デバイスおよび医薬品に対して比較的確立された審査経路を提供していますが、審査基準は依然として厳しいです。DuPontの2026年2月のヘルスケア用途向けLiveo C6-8XX USPクラスVI液状シリコーンゴムシリーズの発売は、北米医療材料における継続的な商業活動を示しています。DuPontの2026年4月のバイオ医薬品流体処理向けLiveo Pharma TPEオーバーモールドアセンブリの発売もそのパターンに加わり、隣接するヘルスケア製造ニーズにわたる積極的な製品ポジショニングを示しています。

欧州は2025年のヘルスケアにおけるナノコンポジット市場で2番目に大きなシェアを保持しました。ドイツ、英国、フランスは、学術研究の強さ、大規模な整形外科および心血管デバイス基盤、EU MDRの下での高まるコンプライアンス投資を組み合わせているため、主要な需要センターであり続けています。BASFは2026年3月に医療技術向けバイオマスバランスPPSUグレードUltrason P 3010 BMBでUltrasonポートフォリオを拡大し、持続可能性基準が地域の高性能医療材料の決定に影響を与え始めていることを示しています。欧州はまた、規則19コンプライアンスが他の多くの地域よりも速く上流の適格性評価支出を強いているため際立っており、近期コストを高めながらも将来の参入障壁を高めています。スカンジナビアおよび東欧のメドテックハブを含む欧州の残りの地域は、製造能力が従来の西欧基盤を超えて広がるにつれて徐々に重要性を増しています。

アジア太平洋は2026年から2031年にかけてCAGR 12.65%で成長すると予測されており、ヘルスケアにおけるナノコンポジット市場で最も成長の速い地域セグメントとなっています。中国、日本、韓国、インドが主要な成長貢献国です。中国のナノテクノロジー戦略はすでに世界のナノ特許の43%に変換されており、生物医学優先領域として挙げられており、ナノコンポジット中間体のよりローカルなサプライエコシステムの構築を支援しています。日本の学術・産業パイプラインも進んでおり、北海道大学の研究者らは2025年に単回近赤外線照射後のマウス大腸癌モデルにおける完全な腫瘍消滅を伴う光熱癌免疫療法のための細菌アジュバント液体金属ナノコンポジットを報告しました。インドと韓国は補完的な成長市場として発展し続けており、中東・アフリカおよび南米は創傷ケア、感染制御、薬物送達チャネルに需要がより集中している初期段階の地域であり続けています。

競合環境

ヘルスケアにおけるナノコンポジット市場は中程度に断片化されており、BASF、Evonik、DuPont、Arkema、Cabotなどの大手特殊化学・生体材料グループが、Nanocyl、Nanophase Technologies、PlasmaChem、ZyVex Technologies、NanoSonicなどの小規模ナノ材料専門企業と競合しています。大企業はスケール、より広いプラットフォームポートフォリオ、より強力な規制経験をもたらします。小規模企業は集中した製剤能力とより速いイノベーショサイクルでより多く競合します。これにより、ヘルスケアにおけるナノコンポジット市場に二速構造が生まれており、スケールの優位性と技術的な俊敏性が常に同じサプライヤーに備わっているわけではありません。

ヘルスケアにおけるナノコンポジット市場における明確な戦略パターンは、コンプライアンス対応医療グレードへの移行、ナノ粒子供給のより厳格な管理、および臨床段階の顧客との共同開発パートナーシップです。Evonikのエンデキソ添加剤技術は有用な例であり、顧客が生産プロセス全体を再設計することなく、カテーテル、ステント、コネクタ全体で血栓症、細菌付着、バイオファウリングの低減を支援する表面改質添加剤として位置づけられています。DuPontもインプラント、薬物送達、バイオ医薬品処理のためのLiveo生体材料ポートフォリオへの投資を継続しており、コモディティ競争ではなくコンプライアンスグレード材料に基づく戦略を支持しています。BASFの2026年Ultrason拡張は別の戦略的方向性を示しており、医療グレードの性能がOEM顧客向けの持続可能性ポジショニングと組み合わされています。これらの動きは、ヘルスケアにおけるナノコンポジット市場が原材料特性のみで競争しているのではなく、業的成功が適格性リスク、文書品質、既存の製造ラインへの適合性にも依存していることを示しています。

技術もヘルスケアにおけるナノコンポジット市場全体の差別化において直接的な役割を果たしています。AI支援スキャフォールド設計、マイクロ流体ナノ粒子合成、リアルタイムモニタリングのためのプロセス分析ツールは、大企業と小企業の両方が製造品質の主張を強化するのに役立っています。ホワイトスペースの機会は、再生医療のためのセラミックおよびハイブリッドナノコンポジットと、ポイントオブケア診断のためのナノコンポジット機能化バイオセンサー表面において最も強く残っており、どちらの分野も今日支配的なアプリケーション固有のポジションを持つ単一企業が存在しないためです。ISO 13485およびISO 10993コンプライアンスは競争フィルターとしてますます機能しており、既存の生体適合性データパッケージを持つ企業がより速く新規顧客開発サイクルを進めることができます。これは、ヘルスケアにおけるナノコンポジット市場が表面上は依然として断片化して見えるものの、技術的な約束を承認された医療用途に変換する実際の能力が、より強力な規制・製造の深みを持つサプライヤーに集中していることを意味します。

ヘルスケアにおけるナノコンポジット産業のリーダー

Arkema Group

Evonik Industries AG

Cabot Corporation

Nanocyl SA

Showa Denko Materials Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:BASFは、医療技術およびその他の高性能用途向けに、ISCC PLUSの下で認証された20%バイオサーキュラーフィードストック帰属を持つバイオマスバランスポリフェニルスルホン(PPSU)グレードUltrason P 3010 BMBを発売しました。この動きにより、BASFは完全な材料性能を維持しながら、医療機器OEMからの高まる持続可能性仕様を満たすポジションを確立しています。

- 2026年2月:DuPontは、非インプラントおよび短期インプラントヘルスケアコンポーネントを含む医療機器用途をサポートする、検証済み生体適合性を持つ30〜70ショアA硬度のUSPクラスVI医療グレード二液型シリコーンエラストマーのLiveo C6-8XX液状シリコーンゴム(LSR)シリーズを発売しました。

グローバルヘルスケアにおけるナノコンポジット市場レポートの範囲

レポートの範囲によると、ヘルスケアにおけるナノコンポジットとは、通常100ナノメートル未満のサイズのナノスケール補強材またはフィラーと統合されたマトリックス(ポリマー、セラミック、または金属など)で構成される材料です。これらのナノ材料は、強度、生体適合性、抗菌活性、制御薬物放出などのコンポジットの特性を向上させます。ヘルスケアでは、ナノコンポジットは薬物送達システム、組織工学、医療用インプラント、診断デバイスなど様々な用途に使用されています。

ヘルスケアにおけるナノコンポジット市場のセグメンテーションは、材料タイプ、用途、エンドユーザー、地域によって分類されています。材料タイプ別では、市場にはポリマーナノコンポジット、カーボン系ナノコンポジット、金属酸化物ナノコンポジット、セラミックナノコンポジット、ハイブリッドおよび多機能ナノコンポジットが含まれます。用途別では、医療用インプラントおよび義肢、薬物送達システム、創傷ケアおよび抗菌ドレッシング、診断デバイスおよびバイオセンサー、組織工学および再生医療、その他の用途をカバーしています。エンドユーザー別では、セグメンテーションには医療機器メーカー、製薬・バイオテクノロジー企業、病院およびクリニック、研究・学術機関、その他のエンドユーザーが含まれます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に分割されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(USD)で提供されています。

| ポリマーナノコンポジット |

| カーボン系ナノコンポジット |

| 金属酸化物ナノコンポジット |

| セラミックナノコンポジット |

| ハイブリッドおよび多機能ナノコンポジット |

| 医療用インプラントおよび義肢 |

| 薬物送達システム |

| 創傷ケアおよび抗菌ドレッシング |

| 診断デバイスおよびバイオセンサー |

| 組織工学および再生医療 |

| その他の用途 |

| 医療機器メーカー |

| 製薬・バイオテクノロジー企業 |

| 病院およびクリニック |

| 研究・学術機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 材料タイプ別 | ポリマーナノコンポジット | |

| カーボン系ナノコンポジット | ||

| 金属酸化物ナノコンポジット | ||

| セラミックナノコンポジット | ||

| ハイブリッドおよび多機能ナノコンポジット | ||

| 用途別 | 医療用インプラントおよび義肢 | |

| 薬物送達システム | ||

| 創傷ケアおよび抗菌ドレッシング | ||

| 診断デバイスおよびバイオセンサー | ||

| 組織工学および再生医療 | ||

| その他の用途 | ||

| エンドユーザー別 | 医療機器メーカー | |

| 製薬・バイオテクノロジー企業 | ||

| 病院およびクリニック | ||

| 研究・学術機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ヘルスケアにおけるナノコンポジットの現在および将来の規模は?

ヘルスケアにおけるナノコンポジット市場は2026年に13億3,000万USDと評価されており、CAGRが11.55%で2031年までに22億9,000万USDに達すると予測されています。

今日この分野をリードしている材料タイプはどれですか?

ポリマーナノコンポジットは、より強力な臨床的検証、より良い規制先例、およびインプラント、コーティング、送達システム全体での幅広い使用により、2025年に43.31%のシェアでリードしました。

2031年にかけて最も成長の速い用途はどれですか?

組織工学および再生医療が最も成長の速い用途であり、2026年から2031年にかけてCAGR 14.52%が予測されています。

商業的採用において最も重要なエンドユーザーはどれですか?

医療機器メーカーは2025年に35.52%で最大のエンドユーザーシェアを保持し、研究・学術機関は2031年にかけてCAGR 12.25%で最も速く拡大しています。

需要をリードしている地域と最も成長の速い地域はどこですか?

北米は2025年に35.22%のシェアでリードし、アジア太平洋は2031年にかけてCAGR 12.65%で最速成長を記録すると予測されています。

より広い採用を遅らせている最大の課題は何ですか?

高いGMP製造コスト、分散制御の問題、ナノ毒性学および長期生体適合性に関する規制の不確実性が、より速いスケールアップへの主な障壁であり続けています。

最終更新日: