医療用コーティング添加剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

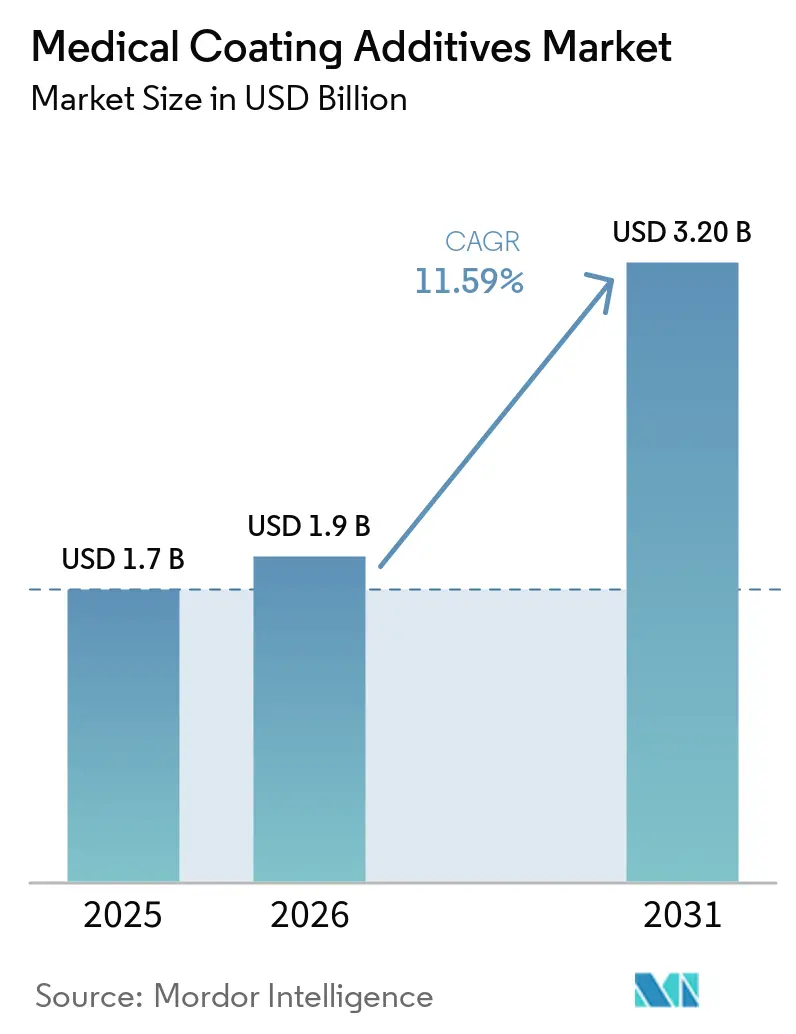

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 3.20 十億米ドル |

| 成長率 (2026 - 2031) | 11.59% CAGR |

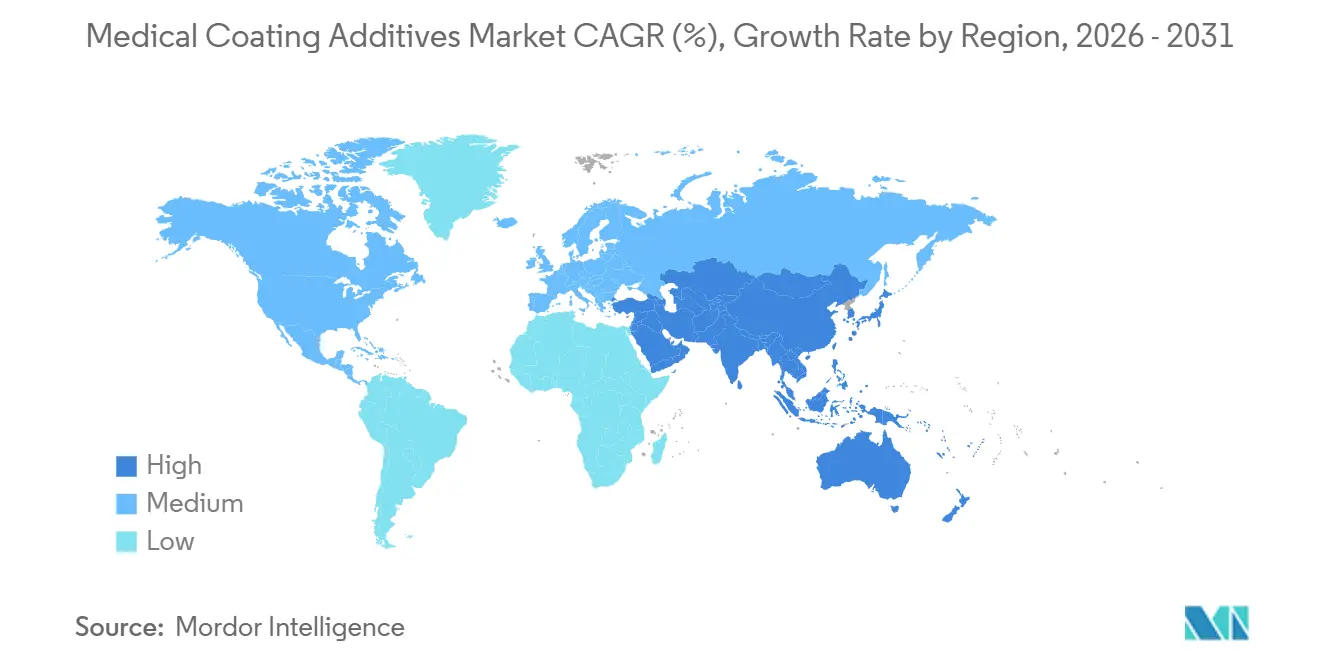

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

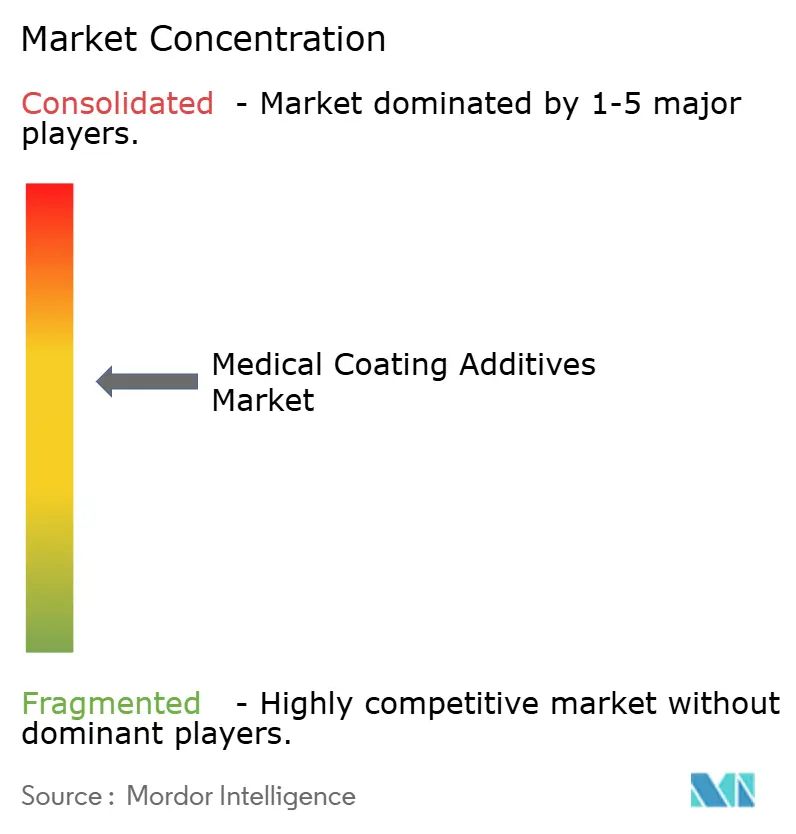

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用コーティング添加剤市場分析

医療用コーティング添加剤市場規模は、2025年の17億USDから2026年には19億USDに増加し、2031年までに32億USDに達する見込みで、2026年から2031年にかけてCAGR 11.59%で成長します。

医療用コーティング添加剤市場は著しい成長を遂げており、医療機器、外科用器具、インプラントにおける特殊・生体適合性・耐感染性表面への需要増大が主な推進力となっています。特に抗菌性および親水性機能添加剤への注目が高まっています。医療関連感染症(HAI)の増加に伴い、患者安全性を高めるための銀、クロルヘキシジン、または薬物溶出剤を含む活性コーティングへの需要が急増しています。

主要レポートのポイント

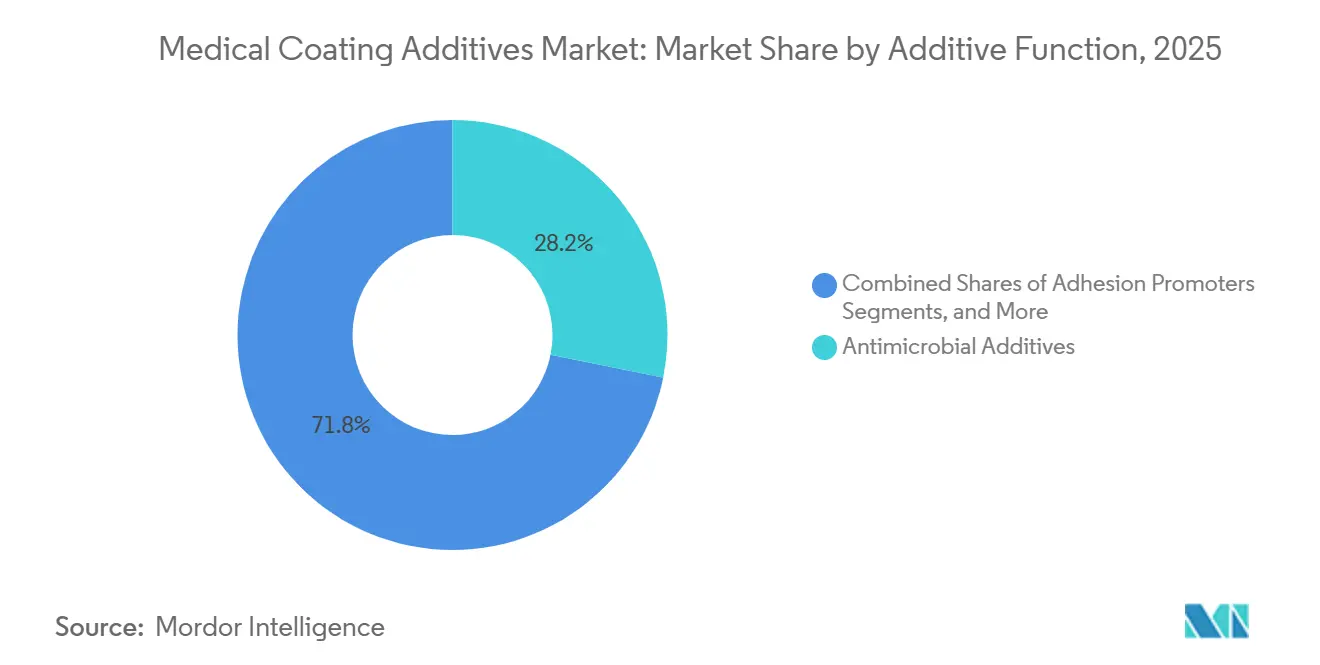

- 添加剤機能別では、抗菌添加剤が2025年の収益の28.16%を占め、最大の機能セグメントであり続けており、一方でスリップ・潤滑性改質剤はCAGR 13.17%でより急速に拡大しています。

- 用途別では、カテーテルおよびガイドワイヤーが2025年の医療用コーティング添加剤市場シェアの36.15%を占めました。インプラント型デバイスは2031年に向けてCAGR 14.14%で進展しており、全エンドユースの中で最速です。

- 添加剤化学別では、シリコーンが2025年の医療用コーティング添加剤市場規模の26.15%のシェアを獲得し、一方で無機ナノ添加剤は2026年から2031年にかけてCAGR 14.98%を記録すると予測されています。

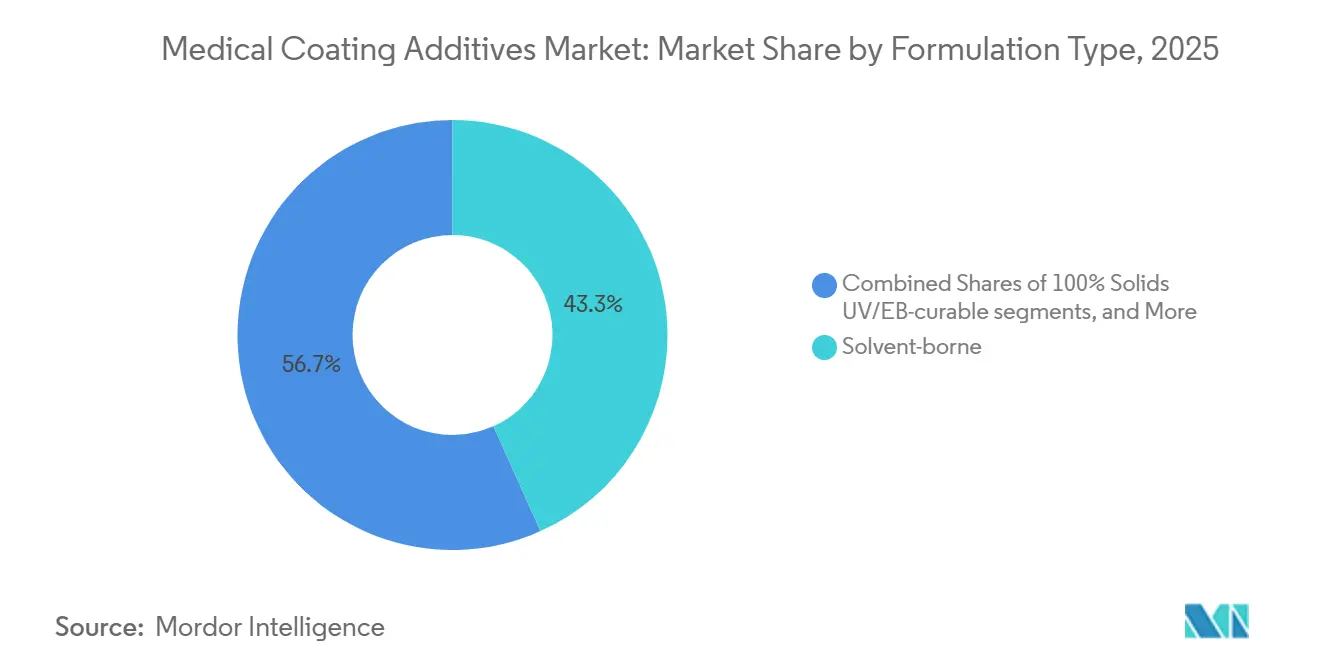

- 製剤タイプ別では、溶剤系が2025年の医療用コーティング添加剤市場規模の43.28%のシェアを占めています。

- 地域別では、北米が2025年に36.71%の収益シェアでリードしており、一方でアジア太平洋地域は2031年までに最高の地域CAGRである14.56%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療用コーティング添加剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術によるカテーテルおよびガイドワイヤーの需要拡大 | +2.1% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 医療関連感染症(HAI)の負担 | +1.8% | 北米とEUで深刻なグローバル | 短期(2年以内) |

| 水系およびUV/EB硬化型システムへの移行 | +1.5% | 北米とEU;アジア太平洋地域で加速 | 中期(2〜4年) |

| VHP滅菌の認知 | +1.3% | 北米とEU;アジア太平洋地域で新興 | 中期(2〜4年) |

| EtO排出規制による再バリデーションの推進 | +1.0% | 米国;間接的なグローバルサプライチェーンへの影響 | 短期(2年以内) |

| PFASの規制動向 | +2.0% | EU;米国州レベルの禁止が拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲手術によるカテーテルおよびガイドワイヤーへの需要促進

経皮的冠動脈インターベンション、経カテーテル弁置換術、神経血管血栓除去術などの手術が普及するにつれ、潤滑性コーティングを施したカテーテルおよびガイドワイヤーへの世界的需要は拡大し続けています。これらのデバイスは、歴史的にPTFEマイクロパウダーで摩擦係数0.05以下を達成してきましたが、現在はポリビニルピロリドン、ポリエチレングリコール、シリコーン流体のブレンドを親水性コーティングに活用するケースが増えています。カテーテルインターベンションの増加と安全性への期待の高まりが、潤滑性と抗菌性の両機能を備えたデバイスへの需要を促進しています。

院内感染症(HAI)が米国医療に与える負担

院内感染症は米国の医療システムに年間280億USD超のコストをもたらしています。[1]疾病管理予防センター、「医療コストおよび利用プロジェクト:カテーテル関連介入」、cdc.govこうした財政的圧力と診療報酬ペナルティが、病院による抗菌コーティングカテーテルおよびインプラントの採用を促しています。メチシリン耐性黄色ブドウ球菌(MRSA)およびクロストリジウム・ディフィシルは集中治療環境で依然として蔓延しており、銀イオン、酸化亜鉛、第四級アンモニウムなどの添加剤への需要を高めています。抗菌処理を施したデバイスは24時間以内に有意な細菌数減少を示しています。毒性リスク評価への適合はバリデーションコストを引き上げる可能性がありますが、同時に抗菌技術への需要を強化しています。

VOC規制強化を背景に水系およびUV/EB硬化型システムが普及

北米とEUにおけるVOC規制の強化により溶剤系市場は縮小しており、水系分散液および100%固形分UV・電子線(EB)硬化型製剤への移行が加速しています。UVおよびEB化学は急速に硬化し、生産効率を高め、有害排出物を排除します。LED UVまたはEB硬化ユニットへの設備投資は1ライン当たり50万USD超に達する場合がありますが、在庫削減とVOC完全適合のメリットが主要デバイスメーカーの採用を後押ししています。

FDA の2024年VHP滅菌承認が熱感受性デバイスの選択肢を拡大

FDAによる2024年のISO 22441:2022承認により、VHPは熱感受性デバイスに対する公認の滅菌方法となりました。ただし、VHPの酸化的性質は特定のオルガノシランおよびアクリレート架橋剤に課題をもたらします。[2]米国食品医薬品局、「気化過酸化水素滅菌のためのISO 22441の認定」、fda.gov4〜6 mg/Lの過酸化水素濃度および30〜50℃の温度で動作するVHPサイクルは連鎖切断リスクをもたらし、過酸化物安定性添加剤の使用が必要となります。これらの課題に対応するため、VHP対応包装の開発および添加剤の再製剤化に向けた協力体制が進められています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な生体適合性およびMDR/ISO 10993要件 | -1.2% | EU MDR下でEUが深刻なグローバル | 中期(2〜4年) |

| 血管内粒子脱落への精査 | -0.9% | 北米とEU | 短期(2年以内) |

| 滅菌材料適合性の制限 | -0.7% | 北米とEU | 中期(2〜4年) |

| PFASの代替リスクが採用を遅延 | -1.0% | EU;米国州レベルの禁止が拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な生体適合性およびMDR/ISO 10993要件が市場投入までの期間を延長

EU MDRが義務付ける抽出物・浸出物試験は、製剤1件当たり1万5,000〜5万USDのコストを要し、承認サイクルを最大18か月延長します。[3]欧州委員会、「医療機器に関する規則(EU)2017/745」、europa.eu ISO 10993-5細胞毒性およびISO 10993-10感作性プロトコルは、通常の品質管理では見落とされがちな残留光開始剤やスリップ剤を特定することが多く、再製剤化が必要となります。FDAとMDRの抽出条件への二重適合要件は、認定試験機関へのアクセスが限られるアジア太平洋地域のOEMにとって特に試験負担を増大させます。

血管内粒子脱落への精査がコーティング完全性試験を高度化

FDA 2019年ガイダンスおよびAAMI TIR42は、模擬使用後のコーティング耐久性への精査を強化しています。粒子限度値の統一基準が存在しないため、メーカーはデバイス固有の合否判定基準を設定する必要があり、不適合リスクが高まります。剥離防止のためにコーティング厚を増加させると、破損が生じた場合に逆説的に粒子質量が増加する可能性があり、耐久性とプロファイル完全性の間の重要なバランスが強調されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

添加剤機能別:抗菌剤がリードし、スリップ改質剤が急成長

2025年、抗菌添加剤は医療用コーティング添加剤市場において28.16%のシェアで支配的地位を占めました。銀イオン、酸化亜鉛、第四級アンモニウム系は病院の調達基準を満たし、感染管理の診療報酬インセンティブと整合しています。ただし、EPAおよびEU生物活性製品規則(BPR)下での異なる承認経路がグローバルな市場投入タイムラインを延長しています。スリップ改質剤は、低侵襲手術への移行とPFASの段階的廃止を背景に急速な成長を遂げています。2031年までに、医療用コーティング添加剤におけるスリップ改質剤の市場シェアは230ベーシスポイント増加する見込みです。この成長は、PTFEマイクロパウダーからシリコーン流体、ポリエチレングリコール、ポリビニルピロリドンのブレンドへの移行によるもので、主要な潤滑性基準を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

添加剤化学別:シリコーンが基盤を固め、ナノ添加剤が加速

2025年、シリコーンは収益の26.15%を占め、比類のない熱安定性、表面エネルギー低減能力、および滅菌耐性によって支えられました。ただし、シリコーンの移行は下流の印刷および接着剤接合を妨げる可能性があります。この課題により、製剤担当者は環状シロキサン含有量を新興規制閾値以下に抑制するようになっています。2031年までに、医療用コーティングにおける無機ナノ添加剤の市場規模はCAGR 14.98%でセグメント最速の成長を記録します。1 wt%未満の添加量で効果を発揮する銀ナノ粒子は抗菌効果をもたらし、一方でUV保護と抗菌特性を兼ね備えた酸化亜鉛ナノ粒子は、ウェアラブルおよびインプラント型デバイスへの採用が増加しています。

製剤タイプ別:溶剤系が優位を保ちつつUV/EB硬化型が台頭

2025年、溶剤系は収益の43.28%を占め、確立されたバリデーションデータと樹脂ファミリー全体にわたる汎用性によって支えられました。OEMがより低いVOCプロファイルを追求するにつれて水系化学が普及しつつありますが、乾燥速度と湿度感受性の課題が大量生産ラインでの採用を制限しています。100%固形分でUVまたはEB硬化型の製剤は、CAGR 15.55%という堅調な成長を遂げています。この成長は、ゼロVOC排出の義務化と急速な硬化時間の必要性によって推進されており、硬化ハードウェアへの設備投資が50万〜100万USDに達する場合でも同様です。無溶剤シリコーン系は、生体安定性がコストより優先される長期インプラントや神経刺激リードにおいてプレミアムニッチを開拓しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:カテーテルが優位を保ちつつインプラント型が加速

2025年、カテーテルおよびガイドワイヤーは北米と欧州における2,000万件超の手術によって需要が牽引されます。インプラント型デバイスは2031年に向けて最速成長セグメントとして台頭しています。薬物溶出ステント、抗菌整形外科用プレート、神経刺激リードなどの用途では、コーティング厚5 µm以下が求められる一方、堅牢な滅菌性も必要とされています。シリンジおよび針は、量産市場の定番品として、プレフィルド生物製剤プラットフォームにおけるプランジャー離脱力低減のためにシリコーンオイルに依存しています。

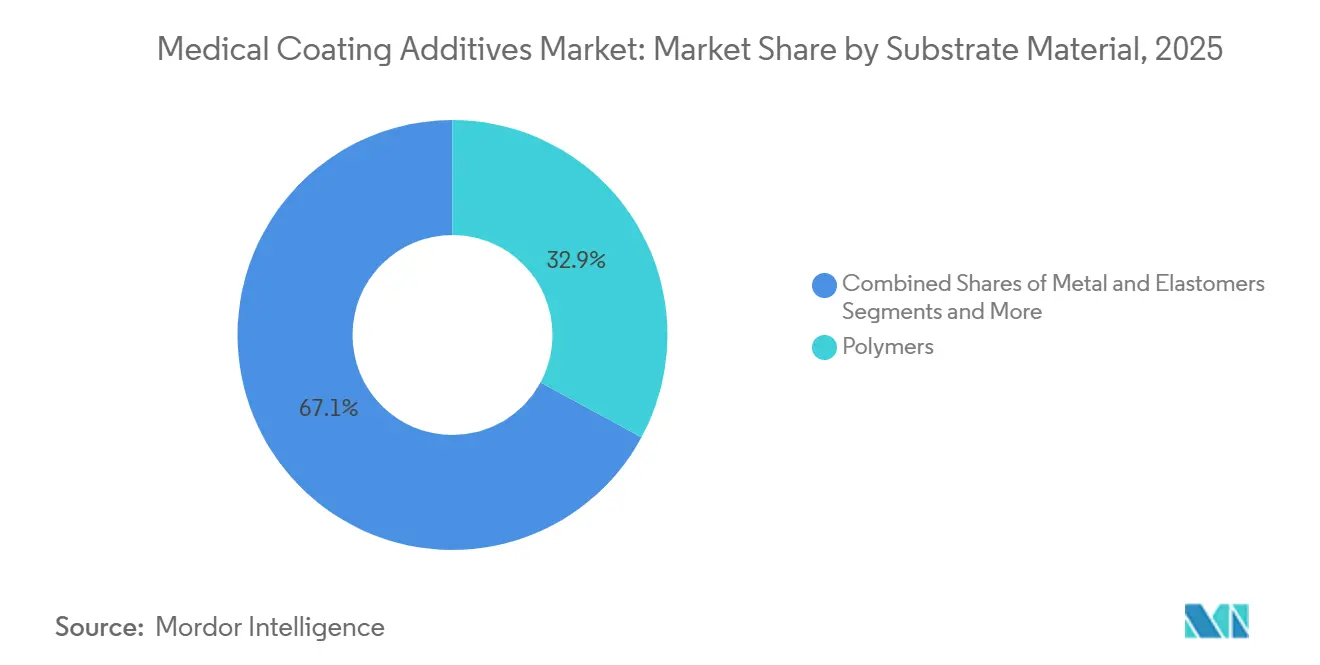

基材別:ポリマーがリードし加速

2025年に収益の32.89%を占めるポリマーは、CAGR 14.35%で最速成長の基材でもあります。この成長は主に、鋼やチタンなどの従来材料から熱可塑性ポリウレタン(TPU)、PEEK、ナイロンへの代替によるものです。必要な表面エネルギーを達成するためにコーティング前にシランプライマーや大気圧プラズマエッチングが必要な場合がありますが、軽量性と設計柔軟性の利点がそのコストを正当化します。金属基材は、重荷重インプラントおよびガイドワイヤーコアにとって引き続き不可欠です。ニチノールの超弾性やチタンの骨結合能力などの特性が、コーティングへの持続的な需要を確保していますが、より複雑な接着処理という課題も伴います。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、北米は世界収益の36.71%を占め、高い一人当たり医療費、インターベンショナル心臓病学の広範な普及、クラスIIIデバイスに対する確立された規制経路によって牽引されました。FDAによるVHP滅菌の認定とEPAのEtO排出規制は再バリデーション予算を必要とし、強固な研究開発・規制チームを持つ確立されたサプライヤーに恩恵をもたらしています。メキシコのニアショアリングの急増によりカテーテルおよびシリンジ組立能力が向上していますが、同地域は引き続き米国および欧州からの高純度シランおよびUVオリゴマーの輸入に依存しています。

欧州は2025年に有意な市場シェアを保持しており、ドイツの製造業の強みと英国のメドテックハブによって支えられています。ただし、EUのMDRによる化学的特性評価の義務化がバリデーションタイムラインを延長しコストを増大させており、中小企業(SME)に課題をもたらしています。ドイツの整形外科インプラントセクターは抗菌ナノ銀粉末への需要を牽引しており、フランスのカテーテル産業はEUのグリーンディールに沿うためにUV硬化型無溶剤トップコートを採用しています。アジア太平洋地域は2031年までにCAGR 14.56%という最高の地域成長率でリードする見込みです。中国の規制改革はデバイス登録を加速させ、シリコーン流体およびナノ銀添加剤の現地調達を促進しています。インドでは、生産連動型インセンティブ(PLI)がカテーテルおよびインプラントコーティングのラインを確立するために活用されていますが、高純度オルガノシランのサプライチェーン分断という課題が依然として残っています。一方、ASEANの医療機器指令はラベリングおよび性能試験を調和させ、複数国展開のコストを削減し、地域OEMの市場機会を拡大しています。

競合状況

医療用コーティング添加剤市場は中程度の集中度を示しています。DuPont、Wacker、Evonik、Arkema、Elkemが2025年収益の44%を共同で確保しており、垂直統合されたシリコーン、シラン、特殊アクリレートの供給を活用しています。DuPontはTyvekベースのVHP対応包装のパートナーシップを通じてエコシステムにおける地位を強化しています。WackerはPFASフリースリップ剤をサポートするためにシリコーン分散液の生産能力を拡大しています。EvonikはAEROSILヒュームドシリカプラットフォームを活用してナノ銀懸濁液の安定性を向上させています。ArkemaのPVDF分野における2025年の拡張はPFASと関連していますが、フルオロポリマーのニッチを保護しながらシリコーン代替品に投資するという同社の戦略を示しています。Elkemは高純度医療グレードシリコーンで前進しており、VHPまたはEtOの20サイクル後でも摩擦係数0.07未満を維持するUV硬化型SBSシリコーンハイブリッドを導入しています。

新規参入企業は包括的なソリューションに注力しています。Microbanが2025年3月に発売したAkoTechは、水系および溶剤系抗菌コーティングを規制的裏付けとともに統合し、受託製造業者の製剤プロセスを簡素化しています。Gelestは、EMEAにおけるNordmannとの新たな販売代理店契約を通じて、シラン官能性アクリレート能力を拡大することで地域の接着促進剤供給を強化しています。Lubrizolが2026年2月に発売したTolerathane TPUは、実証済みの生体適合性に裏付けられた酸化耐性エラストマーを必要とするインプラント型デバイス設計者に対応しています。ゼロVOCのUV/EB分野では、自社コーティングラインを持つ大手OEMが設備コストを吸収する一方、中小企業は設備投資を複数のクライアントに分散させる受託コーターに頼るという分断が生じています。これらのサービスプロバイダーは、製剤サービス、コーティング、滅菌モダリティの再バリデーションを組み合わせることでサービスを強化し、EPA EtOおよびFDA VHPの移行プロセスを合理化しています。

医療用コーティング添加剤産業リーダー

DuPont

Evonik Industries AG:

Biocoat

Covalon Technologies Ltd.

Lubrizol Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Lubrizolがインプラント型リードおよび構造的心臓デバイス向けにTolerathane TPUを発売。

- 2026年2月:MicrobanがPLASTINDIA 2026においてAscera、LapisShield、MicroGuard抗菌技術を展示。

- 2026年2月:LubrizolがLED塩素化技術を導入し、CPVCレジンの生体適合性向上の可能性を示す。

- 2026年1月:DuPontが第3回Tyvek持続可能な医療包装アワードのエントリー受付を開始。

- 2025年12月:GelestがNordmannをEMEA地域における特殊シランおよびシリコーンの主要販売代理店として任命。

世界の医療用コーティング添加剤市場レポートの調査範囲

本レポートの調査範囲として、医療用コーティング添加剤とは、医療機器コーティングまたは医薬品フィルムに少量(通常5%未満)配合される特殊化学品であり、性能、安定性、塗布特性、および機能性を向上させるものです。これらの添加剤は、潤滑性、生体適合性、抗菌保護、または薬物の制御放出などの必要な機能をコーティングが提供することを確保します。

医療用コーティング添加剤市場は、添加剤機能、添加剤化学、製剤タイプ、用途、基材、および地域別にセグメント化されています。添加剤機能別では、市場は抗菌添加剤、スリップ・潤滑性改質剤、接着促進剤、架橋剤・硬化剤、光開始剤・UV安定剤、湿潤・流動・レベリング剤・消泡剤、生体適合性顔料・UV吸収剤を含みます。添加剤化学別では、市場はシリコーン・シリコーン流体、オルガノシラン、フルオロポリマー・PTFEマイクロパウダー、ポリウレタン系添加剤、アクリル・メタクリレート(UV)、無機ナノ添加剤、ポリオレフィンワックス・特殊バイオベースポリマーにセグメント化されています。製剤タイプ別では、市場は溶剤系、水系、100%固形分UV/EB硬化型、無溶剤シリコーン系を含みます。用途別では、市場はカテーテル・ガイドワイヤー、シリンジ・針、インプラント型デバイス、外科用器具・電気外科、診断・消耗品、創傷ケア・ドレッシングに分類されています。基材別では、市場は金属(ステンレス鋼、ニチノール、チタン)、ポリマー(ポリオレフィン(PE、PP)、ポリウレタン・TPU、PEBAx、ナイロン、PEEK、PVC、PC)、エラストマー、ガラス・複合材料にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。本レポートは上記セグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| 抗菌添加剤 |

| スリップ・潤滑性改質剤 |

| 接着促進剤 |

| 架橋剤・硬化剤 |

| 光開始剤・UV安定剤 |

| 湿潤・流動・レベリング剤・消泡剤 |

| 生体適合性顔料・UV吸収剤 |

| シリコーン・シリコーン流体 |

| オルガノシラン |

| フルオロポリマー・PTFEマイクロパウダー |

| ポリウレタン系添加剤 |

| アクリル・メタクリレート(UV) |

| 無機ナノ添加剤 |

| ポリオレフィンワックス・特殊バイオベースポリマー |

| 溶剤系 |

| 水系 |

| 100%固形分UV/EB硬化型 |

| 無溶剤シリコーン系 |

| カテーテル・ガイドワイヤー |

| シリンジ・針 |

| インプラント型デバイス |

| 外科用器具・電気外科 |

| 診断・消耗品 |

| 創傷ケア・ドレッシング |

| 金属 | ステンレス鋼 |

| ニチノール | |

| チタン | |

| ポリマー | ポリオレフィン(PE、PP) |

| ポリウレタン・TPU、PEBAx、ナイロン | |

| PEEK、PVC、PC | |

| エラストマー | |

| ガラス・複合材料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 添加剤機能別 | 抗菌添加剤 | |

| スリップ・潤滑性改質剤 | ||

| 接着促進剤 | ||

| 架橋剤・硬化剤 | ||

| 光開始剤・UV安定剤 | ||

| 湿潤・流動・レベリング剤・消泡剤 | ||

| 生体適合性顔料・UV吸収剤 | ||

| 添加剤化学別 | シリコーン・シリコーン流体 | |

| オルガノシラン | ||

| フルオロポリマー・PTFEマイクロパウダー | ||

| ポリウレタン系添加剤 | ||

| アクリル・メタクリレート(UV) | ||

| 無機ナノ添加剤 | ||

| ポリオレフィンワックス・特殊バイオベースポリマー | ||

| 製剤タイプ別 | 溶剤系 | |

| 水系 | ||

| 100%固形分UV/EB硬化型 | ||

| 無溶剤シリコーン系 | ||

| 用途別 | カテーテル・ガイドワイヤー | |

| シリンジ・針 | ||

| インプラント型デバイス | ||

| 外科用器具・電気外科 | ||

| 診断・消耗品 | ||

| 創傷ケア・ドレッシング | ||

| 基材別 | 金属 | ステンレス鋼 |

| ニチノール | ||

| チタン | ||

| ポリマー | ポリオレフィン(PE、PP) | |

| ポリウレタン・TPU、PEBAx、ナイロン | ||

| PEEK、PVC、PC | ||

| エラストマー | ||

| ガラス・複合材料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までに医療用コーティング添加剤市場はどの程度の規模になるか?

医療用コーティング添加剤市場規模は2031年までに32億USDに達すると予測されており、2026年からCAGR 11.59%で拡大します。

コーティング添加剤において最も急成長している用途分野はどこか?

インプラント型デバイスは、薬物溶出ステント、抗菌整形外科インプラント、神経刺激リードの普及に伴い、2031年までにCAGR 14.14%で進展すると予測されています。

最も高い成長率を示す地域はどこか?

アジア太平洋地域は、製造の現地化と規制の調和化に牽引され、2031年までにCAGR 14.56%で地域成長をリードすると予測されています。

最も急速に拡大している化学セグメントはどれか?

無機ナノ添加剤、特に銀および酸化亜鉛ナノ粒子は、2031年までにCAGR 14.98%という最高の成長率を記録すると予測されています。

PFAS規制は製品開発にどのような影響を与えているか?

EUおよび米国州レベルのPFAS禁止は、PTFEスリップ剤からシリコーン、シラン、炭化水素ワックス代替品への移行を加速させており、新たなコンプライアンス閾値を満たしながら低摩擦係数を維持するための反復的なバリデーションを促しています。

医療用コーティング添加剤の主要サプライヤーはどこか?

DuPont、Wacker、Evonik、Arkema、Elkemは2025年に合計44%の市場シェアを保有しており、価格設定と技術ロードマップへの影響力を示しています。

最終更新日: