脂質ナノ粒子CDMO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 419.13 百万米ドル |

| 市場規模 (2031) | 818.06 百万米ドル |

| 成長率 (2026 - 2031) | 14.31% CAGR |

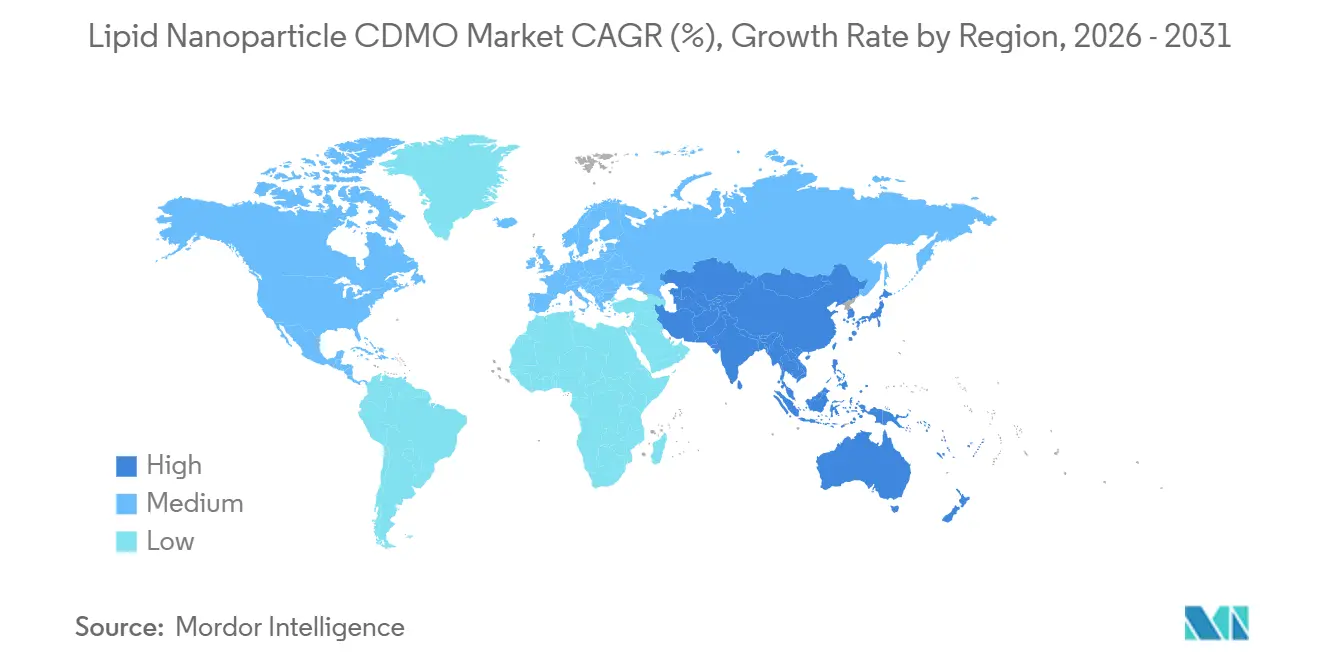

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

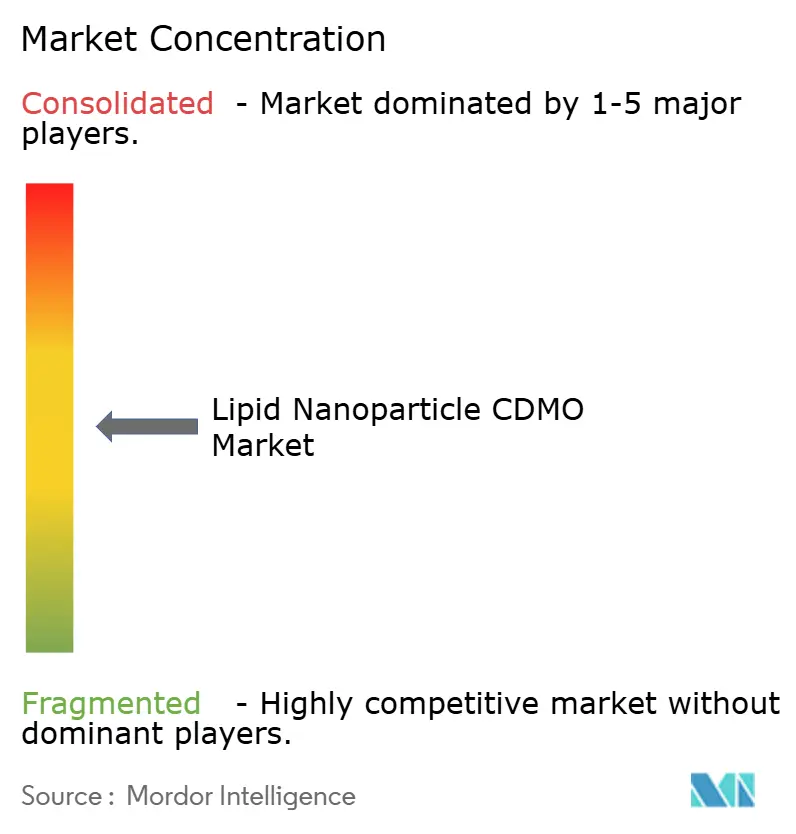

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脂質ナノ粒子CDMO市場分析

脂質ナノ粒子CDMO市場規模は2025年に3億7,232万米ドルと評価され、2026年の4億1,913万米ドルから2031年には8億1,806万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは14.31%です。

スポンサー企業は外部委託の専門知識へのシフトを進めています。製剤科学、分析法バリデーション、無菌充填・仕上げのいずれも、資本集約型のインフラと人材プールを必要とし、社内で構築することを正当化できる医薬品開発企業はほとんどありません。公的資金がこのトレンドを加速させており、2025年にBARDAがEvonikのラファイエット脂質ハブに対して行った1億5,000万米ドルの助成金は、国内サプライチェーンを確保しようとする国家的取り組みの典型例です。特許障壁も緩和されており、欧州特許庁は2026年にArbutusの基本特許EP 2279254を無効とし、受託製造業者に対する技術アクセスが拡大しました。同時に、連続処理とリアルタイム出荷試験を奨励するFDAのガイダンスが、CDMOをマイクロ流体システムおよびモジュラーシステムへと誘導しており、これらのシステムは出荷タイムラインを短縮しバッチ変動性を低減します [1]米国食品医薬品局、「業界向けガイダンス:mRNA製品の品質に関する考慮事項」、fda.gov。ノースカロライナ州、韓国、オーストラリアにおける設備増強は、腫瘍学、希少疾患、パンデミック対策ワクチンにまたがる多様化したmRNAパイプラインと歩調を合わせて地理的フットプリントが拡大していることを示しています。

主要レポートのポイント

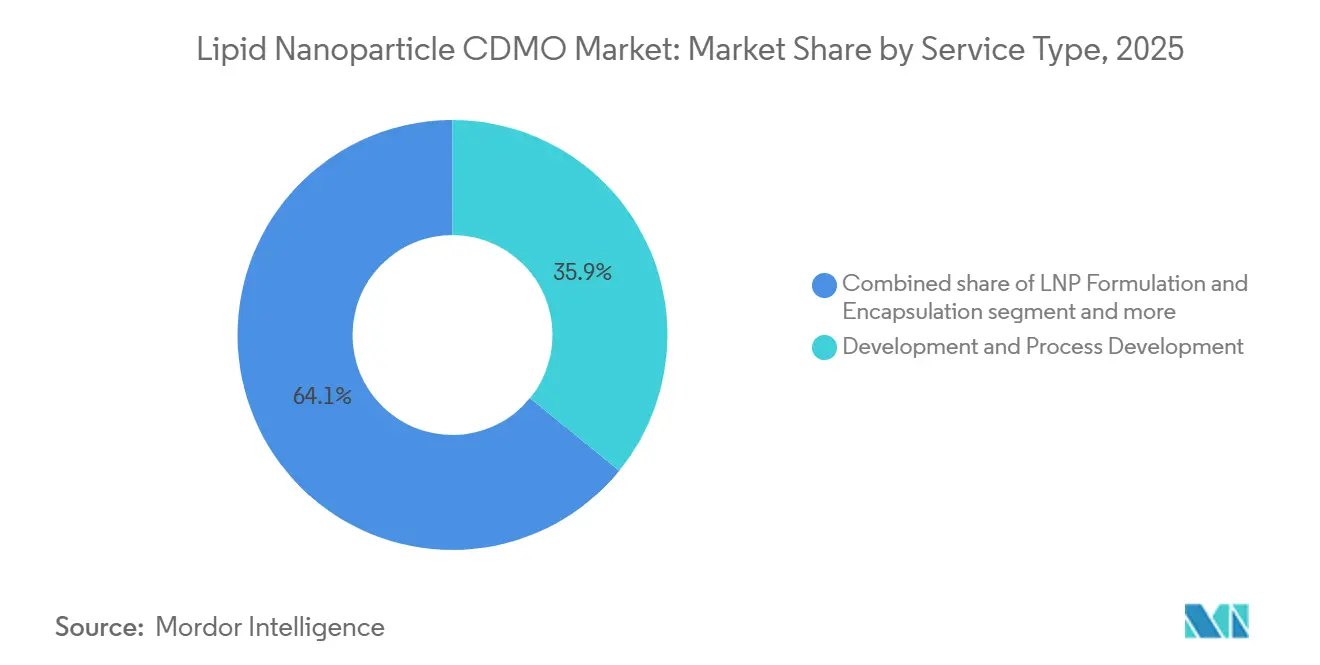

- サービスタイプ別では、開発・プロセス開発が2025年の収益の35.9%を占め、2031年に向けて最も速い15.18%のCAGRを記録しており、繰り返しの契約を生む初期段階の最適化ニーズを反映しています。

- 用途別では、腫瘍学治療薬が2025年に41.39%の収益シェアでトップとなり、希少・遺伝性・代謝性疾患プログラムは2031年まで14.86%のCAGRで進展しています。

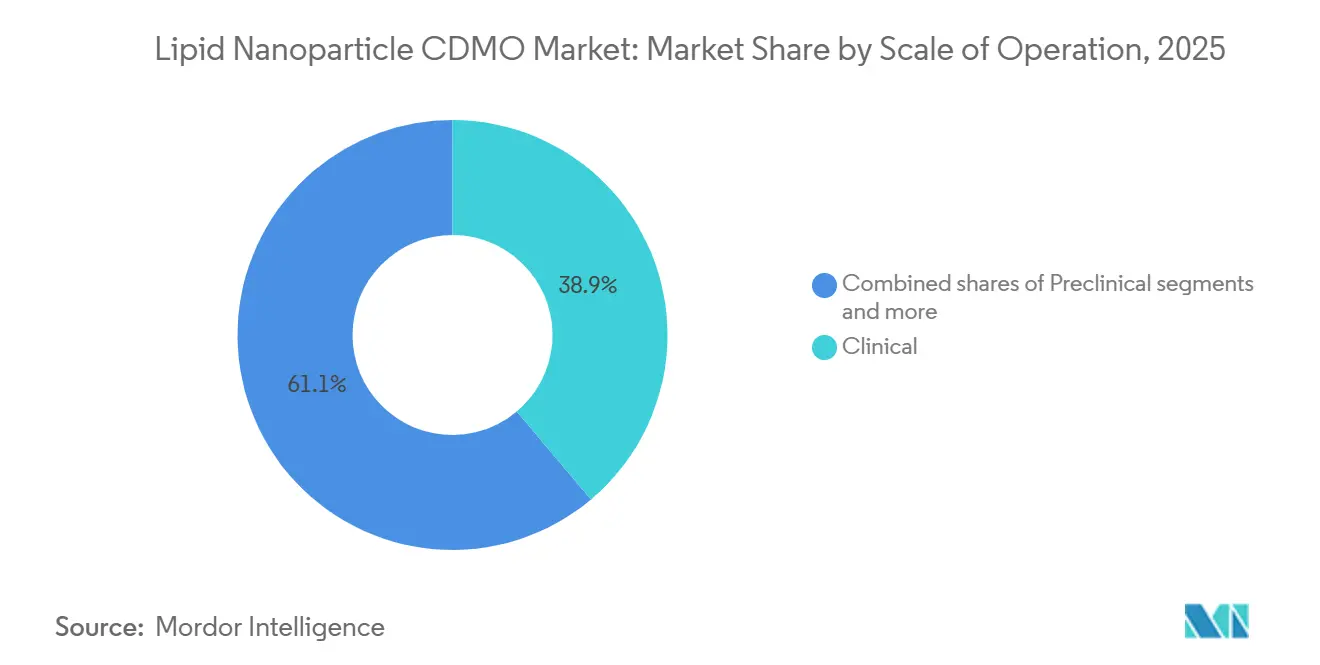

- 規模別では、商業製造が年率15.70%で最も速く成長すると予測されており、臨床操業が2025年に38.87%のシェアを維持しているにもかかわらず、この成長率を上回っています。

- エンドユーザー別では、大手製薬企業が2025年の脂質ナノ粒子CDMO市場シェアの58.28%を占めていますが、中小バイオテク企業による支出は14.75%のCAGRで拡大しています。

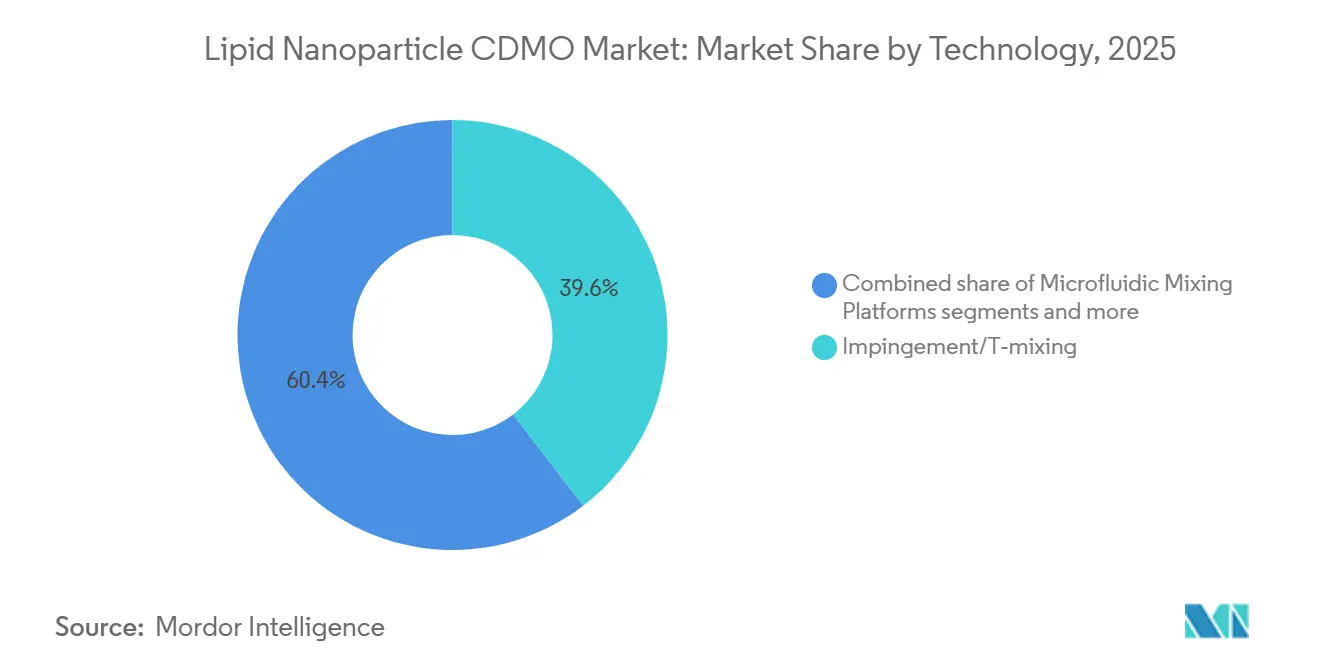

- 技術別では、連続・モジュラーLNP生産プラットフォームが16.34%のCAGRで成長しており、2025年の収益の39.60%を占めていたインピンジメントシステムを上回っています。

- 北米が2025年に46.75%の収益シェアでトップとなり、アジア太平洋地域は2031年に向けて15.48%のCAGRで最も速く成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル脂質ナノ粒子CDMO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| mRNAワクチンおよび治療薬のパイプライン拡大 | +3.2% | グローバル、特に北米と欧州で強い | 中期(2~4年) |

| 複雑なLNP製剤化および充填・仕上げのアウトソーシング | +2.8% | グローバル | 短期(2年以内) |

| 政府支援による設備投資 | +2.1% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| スケーラブルなマイクロ流体・シングルユースプラットフォーム | +1.9% | グローバル、北米と欧州での早期採用 | 長期(4年以上) |

| 分散型連続製造ハブ | +1.6% | アフリカ、ラテンアメリカ、東南アジア | 長期(4年以上) |

| 凍結乾燥熱安定性製剤 | +1.4% | グローバル、低資源環境での優先 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

mRNAワクチンおよび治療薬のパイプライン拡大

ModernaのmRNA-4157やBioNTechのBNT122を含む数十件の後期腫瘍学試験が、脂質比率の調整、封入効率の最適化、粒子径制御に対する持続的な需要を生み出しています。個別化ワクチンのワークフローでは、CDMOが製造サイクルを8週間から4週間に短縮することが求められており、複数年にわたるサービス契約を強化しています。プロピオン酸血症を対象としたmRNA-3927などの希少疾患プログラムは、このプラットフォームの汎用性を実証し、季節性ワクチンを超えたサービス期間を延長しています。2024年に発行されたFDA分析ガイダンスに支えられたmRNA構造物に対する規制上の親しみやすさは、審査タイムラインを短縮し、スポンサーが多様化したパイプラインを推進する意欲を高めています [2]米国食品医薬品局、「業界向けガイダンス:mRNA製品の品質に関する考慮事項」、fda.gov。適応症の多様化により契約期間が延長され、開発から商業化までの統合能力を持つCDMOの戦略的価値が高まっています。

複雑なLNP製剤化および充填・仕上げのアウトソーシング

製薬イノベーターは現在、社内で複製することが非経済的な能力を持つ専門CDMOをパートナーとして位置づけています。Lonzaはシュタインおよびヘーレンのサイトを拡張し、脂質合成から無菌バイアル充填までを一つの品質システムの下に統合しました。分析法開発だけでも1ラボあたり1,000万米ドルを超える設備投資が必要となる場合があり、14.75%のCAGRで成長している小規模バイオテク企業を外部パートナーシップへと向かわせています。凍結乾燥の専門知識はサプライヤーをさらに差別化しており、Precision NanoSystemsは2025年にGenVoy-ILMの室温保存を検証しました。連続処理はこのアウトソーシングの必要性を高めており、リアルタイム分析はほとんどのスポンサーが社内で維持できない部門横断的な人材プールを必要とします。

脂質およびLNPにおける政府支援による設備投資

英国の5億2,000万ポンドのバイオ製造基金、カナダの2億カナダドルのレジリエンスハブ、BARDAのEvonikへの1億5,000万米ドルの助成金は、民間のハードルレートをクリアするのが困難な脂質およびLNPインフラを支援しています。これらの補助金は設備稼働までの時間を短縮し、地域のサプライレジリエンスを向上させることで、脂質ナノ粒子CDMO市場全体の需要成長を支えています。国家の関与はまた、CDMOが戦略的備蓄プログラムに近い場所に施設を設置することを促し、長期的な数量コミットメントを確保しています。

スケーラブルなマイクロ流体・シングルユースプラットフォーム

FDAの資金8,200万米ドルで構築されたRecipharmのCP1ラインは、インラインセンサーとクローズドループ制御を統合し、バッチ変動性を5%未満に抑えています。Precision NanoSystemsのスタガードヘリングボーンマイクロミキサーは、PDIが0.15未満の100nm以下の粒子を安定して達成しており、これは細胞取り込みを向上させるベンチマークです。シングルユースアセンブリは交差汚染リスクを排除し、切り替え時間を短縮します。これらの利点は個別化腫瘍学プログラムに共鳴します。GMP対応マイクロ流体スイートのコストは約2,500万米ドルですが、連続処理に向けた規制上の推進力がこれらのプラットフォームを将来の業界標準として位置づけています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LNP知的財産訴訟 | −1.8% | グローバル、米国・EU・アジアに集中 | 短期(2年以内) |

| GMP グレードの脂質および構成要素のサプライ制約 | −1.5% | グローバル | 中期(2~4年) |

| 溶媒取り扱いおよびサステナビリティへの圧力 | −0.9% | 北米、欧州 | 長期(4年以上) |

| 人材不足およびファーマ4.0の導入格差 | −1.2% | グローバル、アジア太平洋で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

LNP知的財産訴訟とライセンス契約の複雑性

ArbutusとGenevantは2025年に30の法域でModernaを提訴し、ライセンシーにとってのロイヤルティの積み重ねと自由実施に関する不確実性を生み出しました。欧州特許庁が2026年にEP 2279254を無効としたものの、イオン化可能脂質に関する重複特許が依然として契約を複雑にし、交渉を最大6ヶ月延長させています。小規模スポンサーはより高いリスクプレミアムを負担しており、脂質ナノ粒子CDMO市場における近期の需要成長を抑制しています。

GMPグレードの脂質および構成要素のサプライ制約

GMPグレードのイオン化可能脂質を供給するメーカーは世界で10社未満であり、パンデミック規模の単一キャンペーンで年間最大100メートルトンを消費する可能性があります。Evonikのラファイエット工場は2025年に200メートルトンの生産能力を追加しましたが、治療薬向けのバッファーはほとんど残っていません。長期にわたるリードタイムにより、CDMOは在庫を積み増す必要があり、運転資本を拘束し、製剤が進化した場合の評価損リスクを高めています。垂直統合は資本集約的であるため、サプライベース全体でのアクセスは依然として不均等です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:初期段階の最適化が繰り返しの契約を促進

開発・プロセス開発は2025年の収益の35.9%を占め、2031年に向けて最も速い15.18%のCAGRを記録しており、製剤スクリーニングとマイクロ流体パラメータ調整の戦略的価値を強調しています。これらの研究はプログラムあたり200万米ドルから500万米ドルのコストがかかり、通常は複数バッチの臨床キャンペーンに先行します。承認済みワクチンおよび治療薬が5,000万米ドルから2億米ドルの契約を要求するため、cGMP医薬品製造は依然として最大の絶対的収益プールですが、収益が断続的に発生するため成長率は低くなっています。

分析・品質管理サービスは、規制当局が動的光散乱、クライオ電子顕微鏡、逆相HPLCによる直交的特性評価を期待しているため、高マージンのニッチとして台頭しています。充填・仕上げおよび凍結乾燥能力は、GenVoy-ILMが2025年に室温安定性を実証した後、プレミアムな差別化要因となっています。これらのステップをパフォーマンスベースの契約の下に統合するCDMOが、脂質ナノ粒子CDMO市場全体でシェアを獲得しています。

用途別:腫瘍学の優位性と希少疾患の加速

腫瘍学治療薬は2025年に41.39%の収益シェアを維持しており、これは個別化ネオアンチゲンワクチンが独自のmRNA配列と迅速なターンアラウンドを必要とすることを反映しています。患者固有の各バッチはタイムラインを8週間から4週間に短縮し、柔軟な生産能力に対する継続的な需要を促進しています。感染症ワクチンは依然として政府の備蓄を支えていますが、もはや収益を支配していません。

希少・遺伝性・代謝性疾患は、オーファンドラッグのインセンティブとmRNA-3927などのプログラムからの有望な中間データに支えられ、2031年まで14.86%のCAGRで最も速く拡大するでしょう。心代謝疾患やタンパク質補充療法を含むその他の探索的分野は依然として初期段階ですが、組織標的型LNP化学を開発するCDMOにとってのアップサイドを示しています。

操業規模別:臨床重点から商業化への移行

ほとんどのmRNAプログラムが第1相および第2相に留まっているため、臨床生産は2025年に38.87%のシェアを占めました。10リットルから100リットルのバッチサイズと反復的な試験デザインが稼働率を高く維持しています。前臨床ボリュームは将来の収益のファネルとして機能し、初期の関係が商業化まで継続することが多いことを確保しています。

後期資産が承認を確保するにつれて、商業製造は2031年に向けて15.70%のCAGRで最も速く成長するでしょう。Samsung Biologicsのモジュラー式ソンド(松島)キャンパスは、交差汚染を最小限に抑えながら500リットルから2,000リットルの製造を処理する分離スイートを示しています。脂質ナノ粒子CDMO市場全体でのサプライ逼迫を反映して、希少な大規模スロットを確保するための早期予約契約と共同投資協定が登場しています。

エンドユーザー別:バイオテクの機動性が製薬企業の既存優位性を上回る

大手製薬企業は2025年の支出の58.28%を支配していますが、上流工程を社内で維持し、主に充填・仕上げと分析をアウトソーシングすることが多いです。中小バイオテク企業は資本を節約するためにほぼすべての製造をアウトソーシングしているため、14.75%のCAGRで成長しています。

政府・学術プログラムは金額的には小規模ですが、公的資金による研究コンソーシアムとパンデミック対策契約を通じて技術普及を促進しています。すべての単位操作をアウトソーシングするバーチャルバイオテクモデルの台頭が、単一の品質システムの下でエンドツーエンドの統合を提供するCDMOへの需要をさらに高めています。

技術・プロセス別:連続プラットフォームがバッチ生産の既存優位性を崩す

インピンジメントおよびT字型混合システムは、規制上の親しみやすさから2025年の収益の39.60%を依然として提供しています。しかし、CP1などのプラットフォームがバッチ変動性5%未満とリアルタイム出荷を実証するにつれて、連続・モジュラーラインは16.34%のCAGRで成長するでしょう。NanoAssemblrなどのマイクロ流体機器は100nm以下の粒子と正確な脂質対mRNA比を実現し、個別化腫瘍学ワークフローを支援しています。

代替非ウイルス性ナノ粒子は依然として探索的ですが、スポンサーがPEG関連過敏症を回避する化学を求めるにつれて関心が高まっています。連続制御アーキテクチャと多様化した脂質ポートフォリオに早期投資するCDMOは、脂質ナノ粒子CDMO市場内での長期マスターサービス契約の確保において優位に立っています。

地域分析

北米は2025年の収益の46.75%を占め、Thermo Fisher Scientificのグリーンビル拡張への6億5,000万米ドルの投資とEvonikのインディアナ州におけるBARDA資金による脂質センターに支えられています。ボストンとサンフランシスコの密集したバイオテククラスターが初期段階のパイプラインフローを維持し、mRNAに対する規制上の親しみやすさが承認を迅速化しています。

欧州は2025年の収益の約4分の1を占めました。ドイツのラインラント回廊はCordenPharmaの脂質合成、Rentschlerの製剤化、Evonikの充填・仕上げ能力を結びつけており、複雑な国境を越えた物流なしにEU-GMP準拠をスポンサーに提供しています [3]CordenPharma、「プランクシュタット脂質拡張」、cordenpharma.com。英国の5億2,000万ポンドのバイオ製造基金はブレグジット後の競争力を取り戻す意図を示していますが、規制の相違が文書化の負担を増加させています。

アジア太平洋地域は2031年に向けて15.48%のCAGRで最も速く成長すると予測されています。Samsung BiologicsのソンドキャンパスとModernaのメルボルン建設、WalvaxとCSPCおよびWuXi Biologicsとの中国のパートナーシップが地域の勢いを強調しています。インドのGennova社はGEMCOVAC-19の承認に向けて前進し、国産mRNA能力への野心を示しました。世界保健機関の技術移転ハブは2025年までに15カ国に拡大しましたが、規制能力の不均等さが即時の数量を制限しています。

競合環境

上位5社のサプライヤーが2025年の収益の大部分を支配しており、脂質ナノ粒子CDMO市場内で適度に集中した構造を形成しています。LonzaやThermo Fisher Scientificなどの統合プレーヤーは、mRNAプラスミド生産、脂質合成、製剤化、分析、充填・仕上げを統一された品質システムの下に統合し、グローバルスポンサーの技術移転リスクを軽減しています。Samsung BiologicsとWuXi AppTecは大規模なキャンパスとコスト優位性を活用して多国籍製薬企業を獲得しながら、独自の連続ラインを追加しています。

Polymun ScientificやPrecision NanoSystemsなどの専門企業は、マイクロ流体技術と迅速なプロセス開発サービスで競争し、スピードと柔軟性を重視する初期段階のバイオテク契約を獲得しています。Evonikのイオン化可能脂質供給への垂直統合は、原材料不足に対するヘッジを提供し、国内コンテンツ規則の下で北米プログラムの優先パートナーとして同社を位置づけています。Recipharmなどの連続製造のパイオニアは、バッチシステムでは達成困難なリアルタイム出荷プロファイルを実現することで競争上の堀を構築しています。

訴訟リスクは依然として不確定要素です。ArbutusとGenevantのModernaに対する訴訟は、ロイヤルティが上昇したり化学が変化したりした場合にライセンス経済を再調整する可能性があります。差別化されたプラットフォームや確保された脂質供給を持たない中堅CDMOは、リーダーが規模を求めるにつれて買収ターゲットになる可能性が高いです。熱安定性製剤、分散型モジュラープラント、ファーマ4.0分析が次の競争の場となっており、先行者は脂質ナノ粒子CDMO市場での数量を安定させる複数年の政府備蓄契約を確保できる立場にあります。

脂質ナノ粒子CDMO業界リーダー

Lonza

Thermo Fisher Scientific

Samsung Biologics

Polymun Scientific

WuXi AppTec

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:AcuitasはRNAテクノロジーズ・アンド・セラピューティクスの過半数株式を取得し、RNAパイプラインを拡大しました。

- 2025年10月:EvonikのBARDA支援による2億2,000万米ドルのラファイエット脂質センターが稼働を開始し、年間200メートルトンの生産能力が追加されました。

- 2025年9月:Biocytogen Pharmaceuticalsは核酸医薬を輸送できる抗体連結脂質キャリアの研究を加速するためにMerck KGaAと合意に達しました。

グローバル脂質ナノ粒子CDMO市場レポートの範囲

本レポートの範囲として、脂質ナノ粒子(LNP)受託開発製造機関(CDMO)は、高度な薬物送達システムの開発、製剤化、GMP準拠の製造に対してエンドツーエンドのサービスを提供する専門パートナーです。

脂質ナノ粒子CDMO市場は、サービスタイプ、用途、操業規模、エンドユーザー、技術、地域によってセグメント化されています。サービスタイプ別では、開発・プロセス開発、LNP製剤化・封入、分析・品質管理、cGMP医薬品製造、充填・仕上げ・凍結乾燥にセグメント化されています。用途別では、感染症ワクチン、腫瘍学治療薬、希少・遺伝性・代謝性疾患、その他の治療薬にセグメント化されています。操業規模別では、前臨床、臨床、商業に分類されています。エンドユーザー別では、大手製薬企業、中小バイオテク企業、政府・学術機関が含まれます。技術別では、マイクロ流体混合プラットフォーム、インピンジメント/T字型混合、連続・モジュラーLNP生産、代替非ウイルス性ナノ粒子にセグメント化されています。地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 開発・プロセス開発 |

| LNP製剤化・封入 |

| 分析・品質管理 |

| cGMP医薬品製造 |

| 充填・仕上げ・凍結乾燥 |

| 感染症ワクチン |

| 腫瘍学治療薬 |

| 希少・遺伝性・代謝性疾患 |

| その他の治療薬 |

| 前臨床 |

| 臨床 |

| 商業 |

| 大手製薬企業 |

| 中小バイオテク企業 |

| 政府・学術機関 |

| マイクロ流体混合プラットフォーム |

| インピンジメント/T字型混合 |

| 連続・モジュラーLNP生産 |

| 代替非ウイルス性ナノ粒子 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 開発・プロセス開発 | |

| LNP製剤化・封入 | ||

| 分析・品質管理 | ||

| cGMP医薬品製造 | ||

| 充填・仕上げ・凍結乾燥 | ||

| 用途別 | 感染症ワクチン | |

| 腫瘍学治療薬 | ||

| 希少・遺伝性・代謝性疾患 | ||

| その他の治療薬 | ||

| 操業規模別 | 前臨床 | |

| 臨床 | ||

| 商業 | ||

| エンドユーザー別 | 大手製薬企業 | |

| 中小バイオテク企業 | ||

| 政府・学術機関 | ||

| 技術・プロセス別 | マイクロ流体混合プラットフォーム | |

| インピンジメント/T字型混合 | ||

| 連続・モジュラーLNP生産 | ||

| 代替非ウイルス性ナノ粒子 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の脂質ナノ粒子CDMO市場の規模はどのくらいですか?

脂質ナノ粒子CDMO市場規模は2026年に4億1,913万米ドルに達すると推定されています。

2031年に向けた脂質ナノ粒子CDMOサービスのCAGR予測はどのくらいですか?

市場収益は2026年から2031年の間に14.31%のCAGRで成長すると予測されています。

最も速く拡大しているサービスセグメントはどれですか?

開発・プロセス開発サービスが最も速い15.18%のCAGRを記録すると予測されています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

政府補助金、韓国とオーストラリアにおける新しいモジュラープラント、地域バイオテクパイプラインの拡大が15.48%の地域CAGRを牽引しています。

従来のバッチ生産を破壊している技術トレンドは何ですか?

スポンサーがより短い出荷タイムラインを求めるにつれて、リアルタイム分析を備えた連続・モジュラーLNPラインが従来のインピンジメントシステムを上回っています。

最終更新日: