ヘルスケアにおけるナノロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

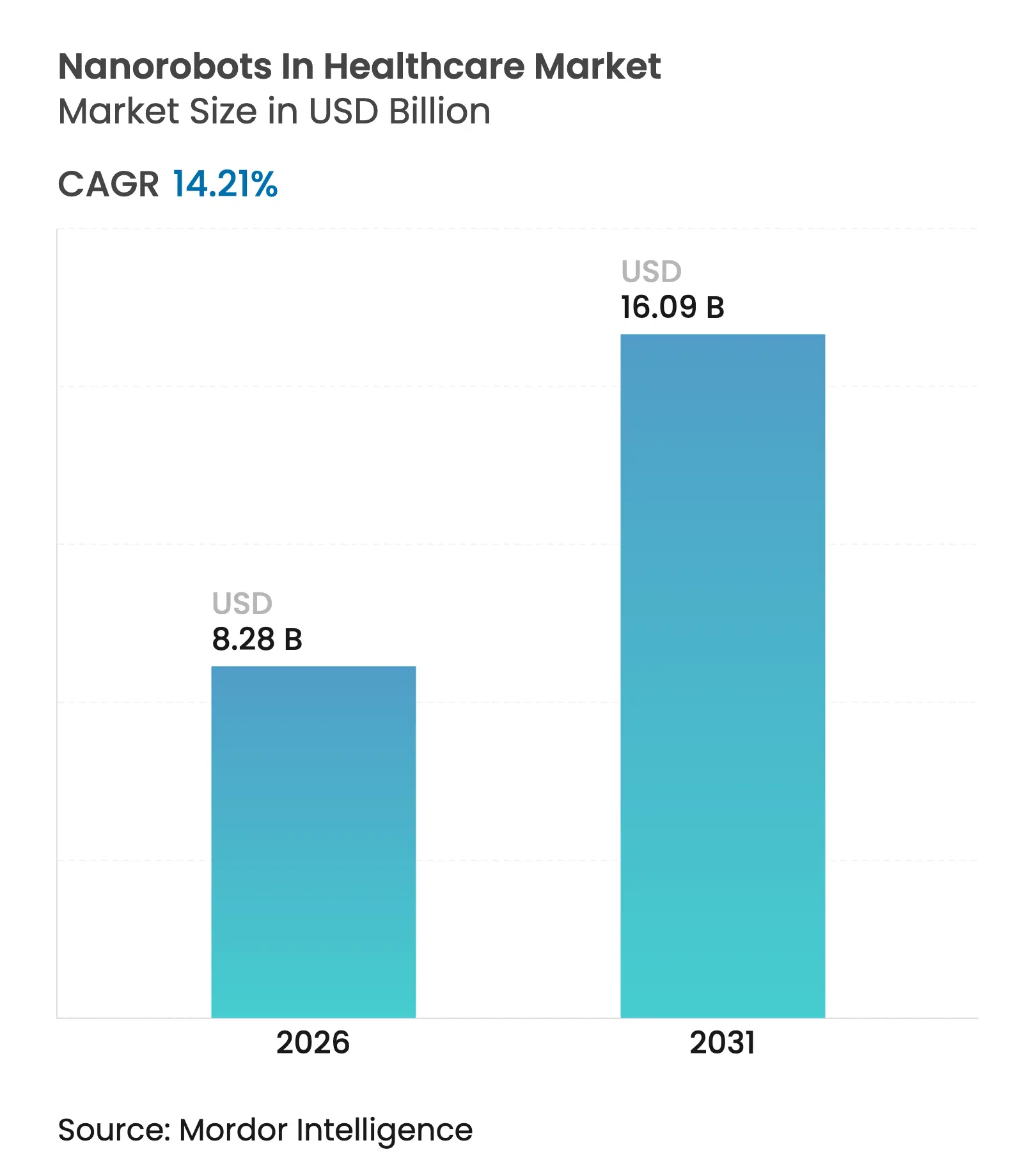

| 市場規模 (2026) | 8.28 十億米ドル |

| 市場規模 (2031) | 16.09 十億米ドル |

| 成長率 (2026 - 2031) | 14.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

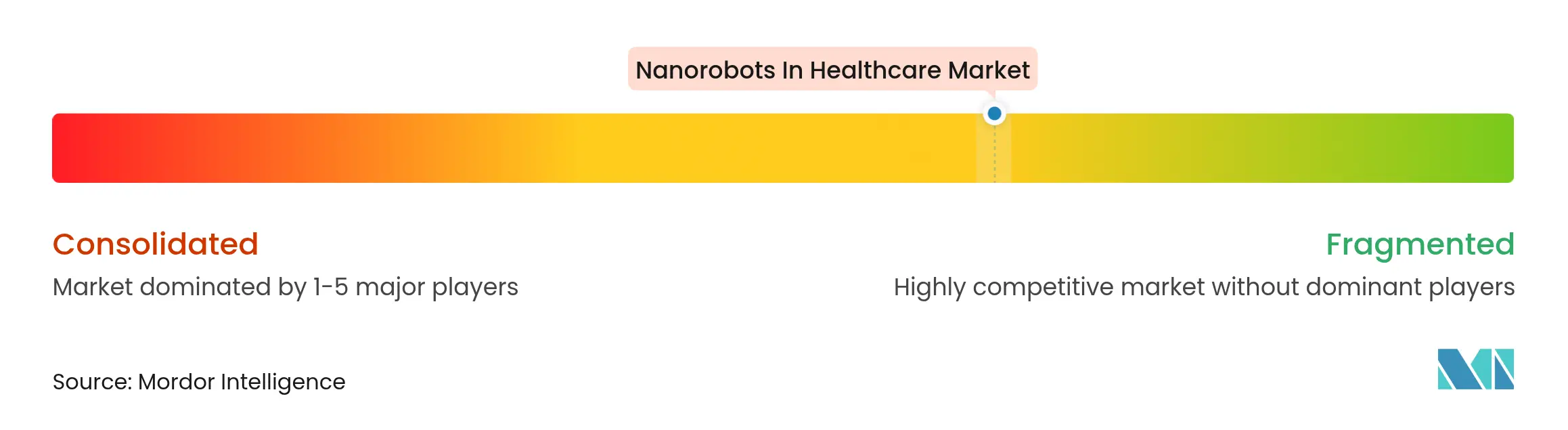

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおけるナノロボット市場分析

ヘルスケアにおけるナノロボット市場規模は2026年に82億8,000万米ドルと推定され、2025年の72億5,000万米ドルから成長し、2031年には160億9,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 14.21%で成長します。精密医療が理論から日常診療へと移行するにつれて普及が加速し、単一細胞レベルで治療を送達または活性化できるナノスケールデバイスへの需要が高まっています。磁気推進コイル、AI支援イメージング、生分解性ハイドロゲル本体の進歩により、メーカーは従来の安全性およびナビゲーション上の障壁を克服しつつあります。慢性疾患の有病率は引き続き上昇しており、特にがんおよび神経変性疾患において、高度に標的化された薬物送達が臨床上の必要性となっています。同時に、国防資金による生物脅威対策プログラムが早期段階の試験を支援し、資本集約的な研究のリスクを軽減することで、規制上のタイムラインを短縮しています。

主要レポートのポイント

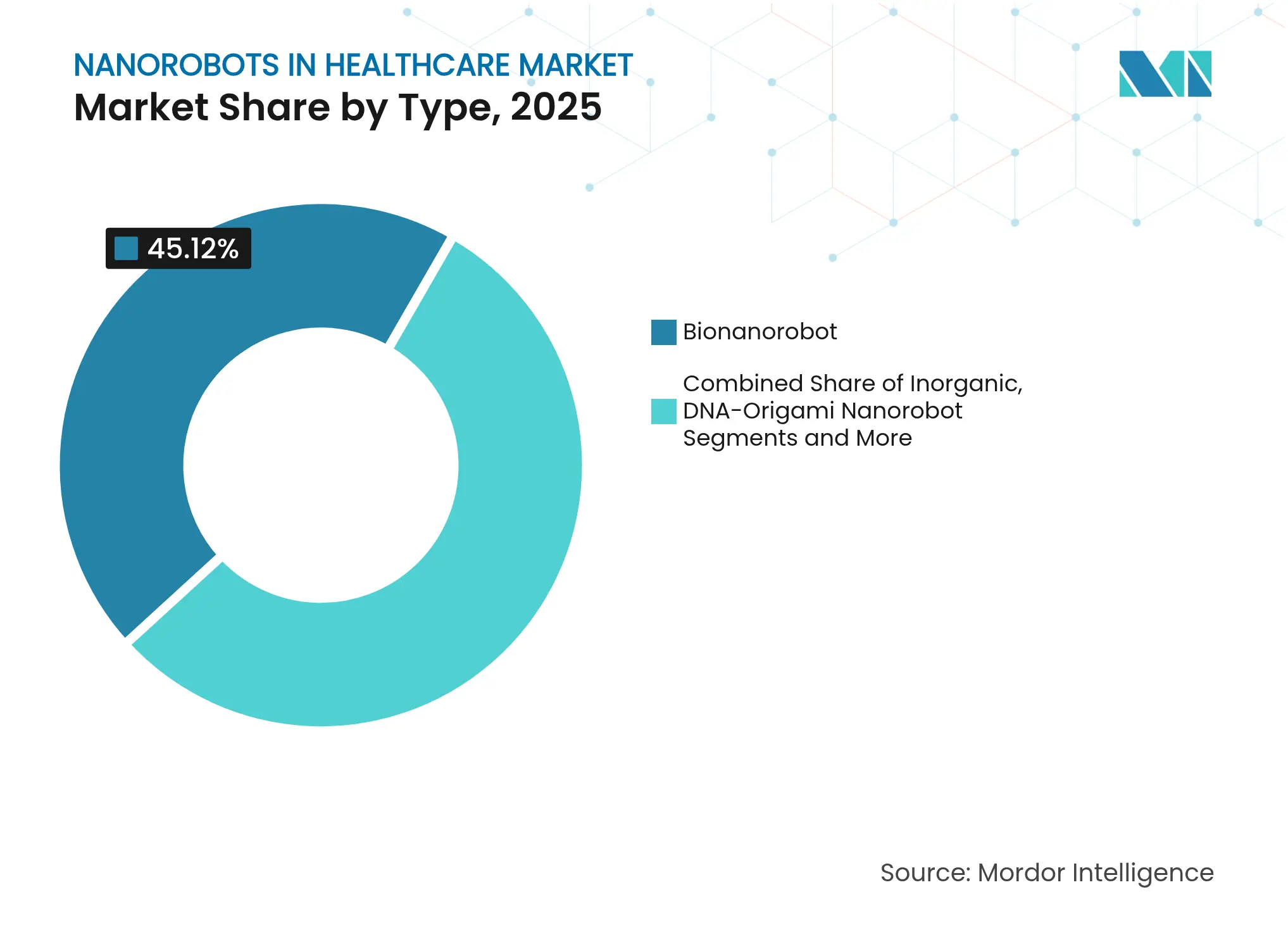

- タイプ別では、バイオナノロボットが2025年のヘルスケアにおけるナノロボット市場において45.12%のシェアを獲得しており、磁気誘導ナノロボットは2031年にかけてCAGR 18.12%で拡大する見込みです。

- 用途別では、薬物送達が2025年のヘルスケアにおけるナノロボット市場規模の52.98%を占め、セラノスティクスは2031年にかけてCAGR 17.15%で成長する軌道にあります。

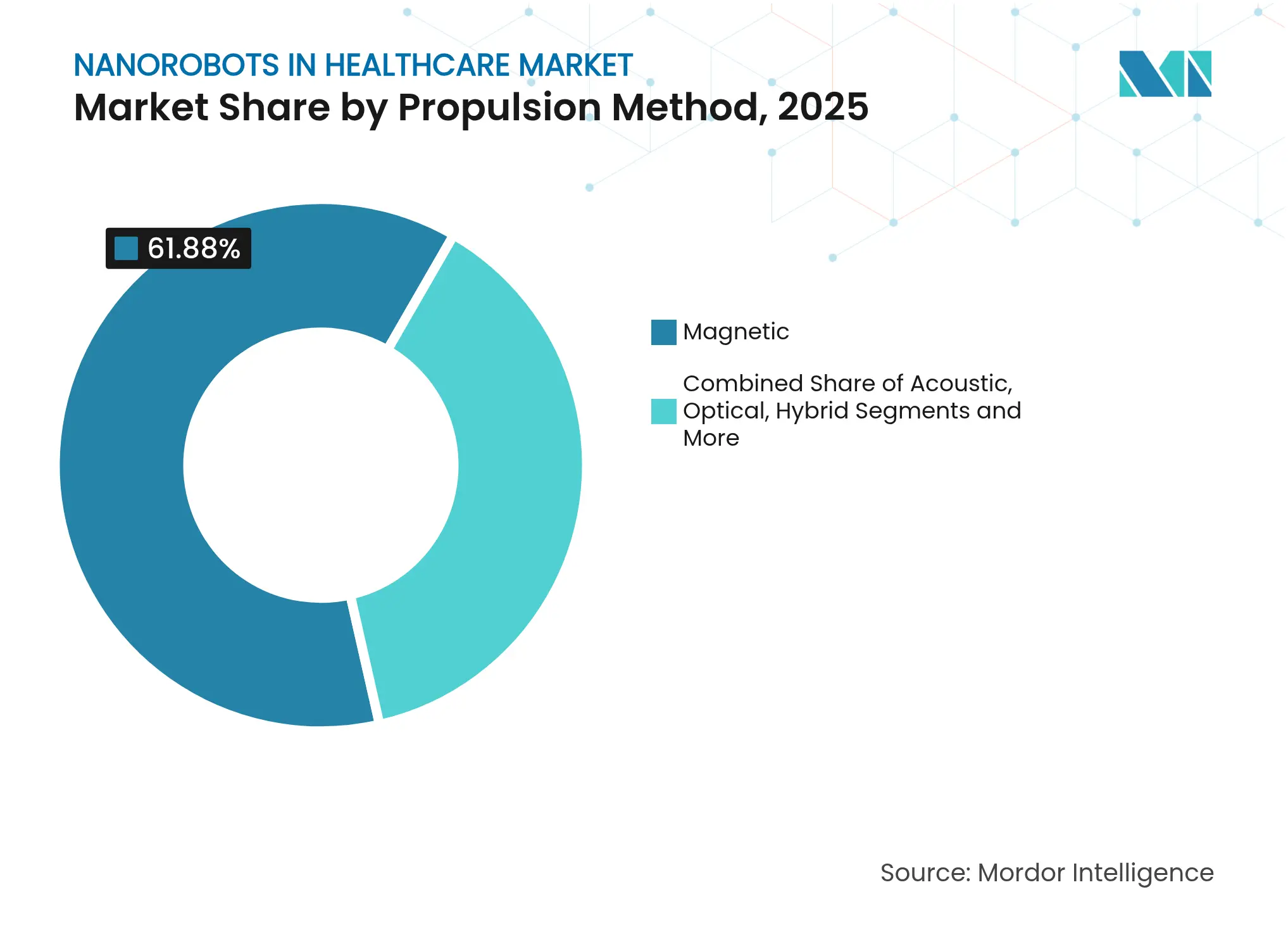

- 推進方式別では、磁気システムが2025年のヘルスケアにおけるナノロボット市場シェアの61.88%を占め、ハイブリッド推進はCAGR 17.71%で成長すると予測されています。

- エンドユーザー別では、病院および外来手術センターが2025年の収益の45.96%を占め、製薬・バイオテクノロジー企業は2031年にかけてCAGR 16.35%を記録する見込みです。

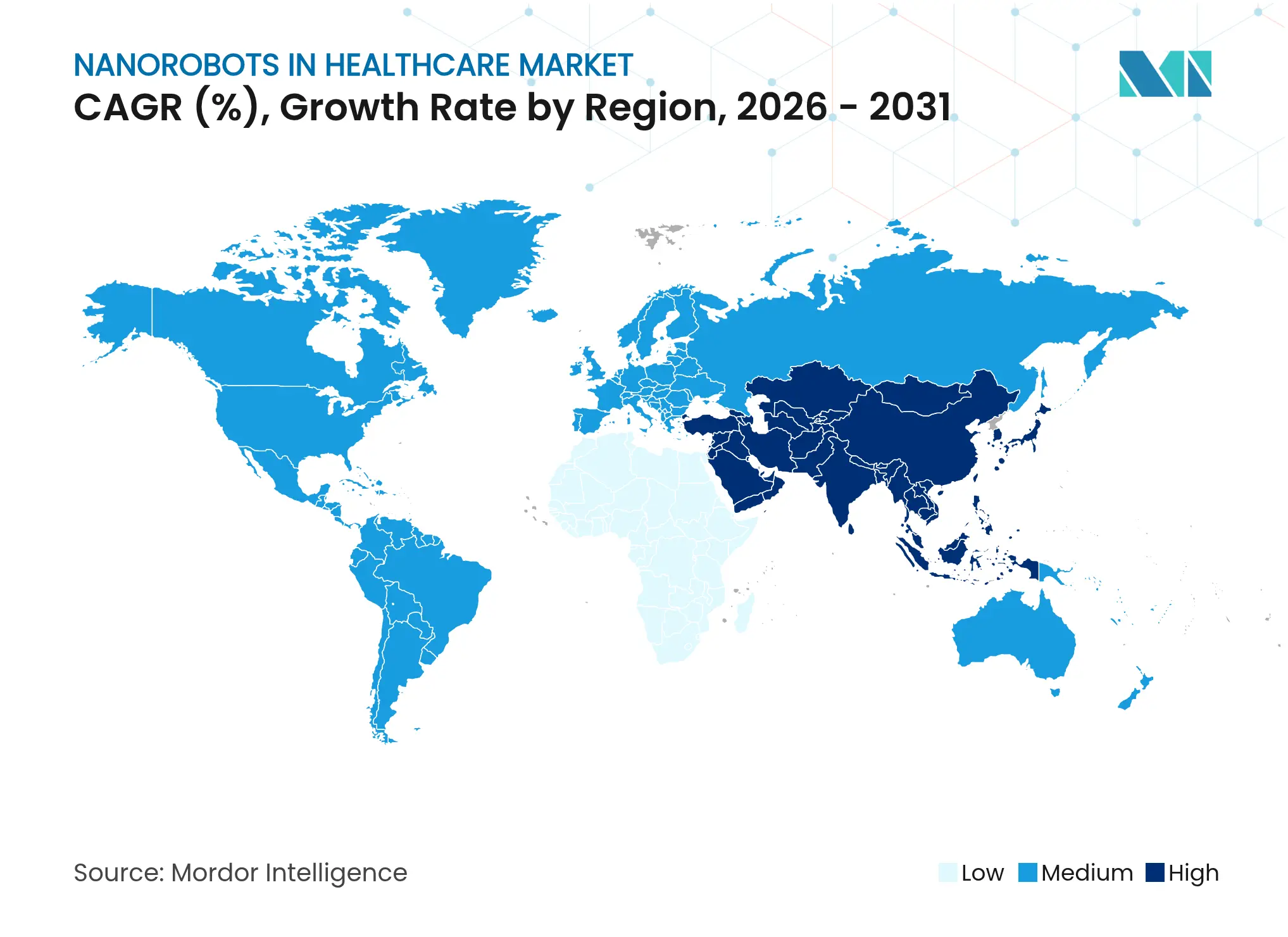

- 地域別では、北米が2025年のヘルスケアにおけるナノロボット市場の36.92%を占め、アジア太平洋地域は2031年にかけてCAGR 16.84%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヘルスケアにおけるナノロボット市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 精密医療の進歩 | +2.8% | 世界全体、北米およびEUで早期の恩恵 | 中期(2〜4年) |

| ナノロボティクスへのR&D投資の増加 | +2.1% | APACが中核、北米への波及 | 長期(4年以上) |

| 慢性疾患負担の増大 | +3.2% | 世界全体 | 短期(2年以内) |

| AI対応イメージングおよびナビゲーション | +2.5% | 北米およびEU、APACへ拡大 | 中期(2〜4年) |

| 生分解性磁気制御ハイドロゲル | +1.9% | 世界全体、北米が規制面でリード | 中期(2〜4年) |

| 国防資金による生体内生物脅威対策プログラム | +1.7% | 北米、同盟国への技術移転 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密医療の進歩

精密医療が細胞特異的介入へとシフトすることで、ナノロボットは個別化治療の中心に位置づけられています。カロリンスカ研究所のDNAオリガミデバイスは、酸性微小環境内でのみ活性化することでマウス試験において腫瘍体積を70%縮小させ、ナノロボットが健常組織を温存できることを実証しました。[1]カロリンスカ研究所、「隠された武器を持つナノロボットがガン細胞を死滅させる」、sciencedaily.com ゲノムシーケンシングコストの低下、豊富なバイオマーカーライブラリー、コンパニオン診断への病院投資が、プログラム可能なナノスケールキャリアへの需要をさらに高めています。製薬企業は現在、従来のリポソームが遺伝子治療に必要な特異性を満たせないため、自律型ナノロボットをバイオロジクスパイプラインの不可欠な補完手段と見なしています。米国国立衛生研究所の助成金もナノ対応ベクターを対象としており、安定した公的資金が確保されています。

ナノロボティクスへのR&D投資の増加

ベンチャーキャピタルと政府助成金が、変革的プラットフォームとしてのナノロボティクスに集中しています。DARPAのSHIELDプログラムは、症状が現れる前に病原体を無力化する血流内の「ルンバ型」ロボットを開発しており、民間への波及効果が期待されています。ポリテクニーク・モントリオールは、材料科学とAIルートプランニングを融合させた専用ナノロボティクス研究所を開設しました。Bionaut Labsは4,320万米ドルを調達し、ファーストインヒューマン試験の準備を進めており、臨床実現可能性に対する投資家の信頼を示しています。

慢性疾患負担の増大

高齢化に伴い、腫瘍学および神経変性疾患の世界的な発生率が上昇しています。自己推進型タンパク質結合磁気ナノボットは前臨床試験において膀胱腫瘍サイズを90%縮小させており、長期的な全身投与が毒性を伴う場合の有効性を裏付けています。病院は、ナノロボット対応の持続放出プラットフォームを活用して再入院率および有害事象率を低下させることを目指しています。保険会社は、局所療法による総治療コスト削減を実証するパイロットプログラムを支援しています。

AI対応イメージングおよびナビゲーション

機械学習アルゴリズムが現在、リアルタイムで動脈分岐を通じてナノロボットを誘導しています。サスカチュワン大学の研究者は、経路効率を向上させる予測流体モデルを構築し、生体内でのミッション時間を延長することを可能にしました。オンボードセンサーがエッジコンピューティングユニットにデータを送信し、バイオマーカーが最適でない状態を示した場合に経路の途中修正を可能にします。5Gテレメトリーとクラウド分析の融合により、外科医は処置中にダッシュボード形式の監視を行えるようになっています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 臨床応用における規制上の課題 | -2.3% | 世界全体、地域によって強度が異なる | 中期(2〜4年) |

| 高い製造コストとスケーラビリティ | -1.8% | 世界全体、新興市場で深刻 | 長期(4年以上) |

| 一般の認識とバイオハッキングへの懸念 | -1.4% | 北米およびEU、世界的に拡大 | 短期(2年以内) |

| 推進用希土類金属の不足 | -1.1% | 世界全体、中国にサプライチェーンが集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臨床応用における規制上の課題

現行のデバイス規制の枠組みは、自律型のAI対応スウォームを分類することに苦慮しています。米国食品医薬品局はナノテクノロジーに関するガイダンスを発行しましたが、企業はハードウェアと学習アルゴリズムの両方を検証する必要があり、承認サイクルが長期化しています。[2]米国食品医薬品局、「FDA規制製品がナノテクノロジーの応用を含むかどうかの検討」、fda.gov 統一されたグローバル基準が存在しないため、複数地域での試験が重複し、スタートアップ企業のコスト負担が増大しています。

高い製造コストとスケーラビリティ

原子レベルの組み立ては、分子分解能でのインライン欠陥検出を伴う精密な工具を必要とします。連続処理のパイロット試験はその可能性を示していますが、多くの開発者にとって設備投資は依然として高額です。[3]VandenBerg Michael A. ら、「ナノ材料の連続製造」、springeropen.com ハイブリッド設計は製造をさらに複雑にし、各推進モジュールが異なる材料を必要とする場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:生体適合性設計が早期採用を獲得

バイオナノロボットは、ヒト組織とシームレスに融合する免疫親和性タンパク質または脂質シェルにより、2025年のヘルスケアにおけるナノロボット市場の45.12%を確保しました。磁気誘導ナノロボットは突出したサブカテゴリーであり、外部磁場発生装置がミリメートルスケールの精度を達成するにつれて、2031年にかけてCAGR 18.12%が見込まれています。DNAオリガミ形式は、腫瘍微小環境内でのみ開くロジックゲート型ケージにストランドを折り畳むことで治療域を拡大します。

臨床バイヤーは現在、有効性と製造可能性の両方についてプラットフォームを評価しています。細胞膜と合成コアを融合させたバイオハイブリッド設計は妥協点を示しており、マクロファージ反応を引き起こすことなく高いペイロードを送達します。バイオテンプレート組み立て工場を拡大するベンダーは、支払者が従来のバイオロジクスとのコスト同等性を求めるにつれて、長期契約に向けた有利な立場を築いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:薬物送達が主導、セラノスティクスが加速

薬物送達はヘルスケアにおけるナノロボット市場規模の52.98%を占め、局所投与が有害事象率を即座に低下させるため、病院の最初の購入対象であり続けています。一方、年率17.15%の成長が予測されるセラノスティクスは、診断センサーと薬物デポを統合して腫瘍学プロトコルにおけるフィードバックループを完結させます。韓国の多機能ナノディスクは、腫瘍の表現型を診断し、化学療法の放出を誘発し、一度の処置で免疫応答を刺激します。

将来の収益は、継続的なバイオマーカーフィードに基づいて投与量を調整する適応型デバイスへとシフトします。イメージング対応スウォームはリアルタイムで血管系をマッピングし、外科医が低侵襲処置を計画するのを支援します。バイオセンシングおよび環境モニタリングはニッチな領域にとどまりますが、集中治療室内の感染管理プログラムにおいてアップサイドを提供します。

推進方式別:磁気システムが優位を維持、ハイブリッドソリューションが台頭

磁気場は現在、三次病院にすでに設置されているMRI対応コイルを活用することで、ヘルスケアにおけるナノロボット市場シェアの61.88%を占めています。ハイブリッド推進は、組織の不均一性に対応するために音響または化学アクチュエーターを磁気コアに重ねることで、CAGR 17.71%という成長の主役となっています。集束超音波プラットフォームは最近ニュートンスケールの推力を実現し、これまで適用不可能だった深部臓器のユースケースを開拓しました。

設計エンジニアは現在、バッテリーを節約し骨構造の背後での磁場遮蔽を回避するために電源を切り替えるモード切替ファームウェアを好んでいます。サプライチェーン担当者は、長期的なコストリスクを軽減するために圧電および酵素代替品で希土類元素への依存を分散させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が主導、製薬企業が加速

病院および外来手術センターは2025年収益の45.96%を占めており、これはナノロボット誘導に必要な高度なイメージングスイートをカバーする設備投資予算がすでに確保されているためです。製薬・バイオテクノロジー企業は、社内の創薬パイプラインにナノスケールキャリアを組み込むにつれて、CAGR 16.35%という最高の成長率を示しています。Bionaut LabsとMayo Clinicのパートナーシップは、デバイスメーカーが臨床的知見を得て病院が最先端治療にアクセスするという異業種間連携を示しています。

学術機関は、商業ライセンス契約に繋がる早期段階のブレークスルーを発表し続けており、依然として重要な役割を果たしています。腫瘍学または神経学を専門とする専門クリニックは、価値に基づくケア契約において成果で差別化するためにパイロットプログラムを開始しています。

地域分析

北米は2025年のヘルスケアにおけるナノロボット市場において36.92%のシェアでリードしています。連邦機関は予測可能な資金調達を提供しており、米国食品医薬品局は生体吸収性デバイスの市場投入までの時間を短縮するレビューテンプレートの改良を続けています。大学コンソーシアムは工学部と教育病院を結びつけ、トランスレーショナルリサーチを加速させています。カナダの精密医療に関する政策助成金はさらに研究室の能力を拡大しています。

アジア太平洋地域は2031年にかけてCAGR 16.84%という最速の成長を記録しています。中国はナノロボティクスを戦略的セクターと位置づけ、スマートDNAキャリアおよび生体内診断スウォームに多額の予算を投入しています。日本は精密製造の強みを活かしてミクロンスケールの超音波トランスデューサーを製造し、韓国の半導体サプライベースはオンチップAIコントローラーを提供しています。ハイデラバードおよびベンガルールのインドバイオテッククラスターはベンチャーファンドを誘致していますが、規制の枠組みはまだ成熟途上にあります。同地域はジスプロシウムの供給集中にも直面しており、政府の備蓄戦略を促しています。

欧州は厳格な安全規制とホライズン資金助成金を組み合わせることでバランスの取れた成長を維持しています。ドイツのDFKIは、ナノロボットが体外でテレメトリーを中継できる分子通信プロトコルを先導しています。スカンジナビアの病院は生分解性磁気ハイドロゲルキャリアのファーストインペイシェント試験を実施しています。中東などの小規模地域は、先進的な腫瘍学ケアへの飛躍的な移行を目指して、FDA承認済みプラットフォームを輸入するための二国間覚書を締結しています。

競合ランドスケープ

業界構造は依然として断片化しており、一社が高い一桁台のシェアを超えることはありません。学術系スピンアウト、医療技術スタートアップ、大手製薬企業のイノベーション部門が、推進アルゴリズム、ペイロード化学、生体適合性コーティングで競争しています。Bionaut Labsは脳標的マイクロロボットの重要試験に向けて4,320万米ドルを確保し、ニッチな神経応用に対する投資家の意欲を示したことで際立っています。

大手デバイスメーカーはAIソフトウェア企業と提携し、ミッション時間を短縮する予測ナビゲーションを組み込んでいます。特許ポートフォリオは磁気ステアリングコイルとDNAオリガミ放出トリガーに集中しています。製薬グレードの基準で連続製造を拡大できる企業は、長期的な価格競争力を構築します。

戦略的な動きとしては、チップメーカーとカテーテルOEMの合弁事業による使い捨て発射カプセルへのエッジプロセッサの組み込み、およびハイドロゲル製剤メーカーとイメージング専門家間のクロスライセンスによる可視化マーカーの統合が挙げられます。早期の臨床的成功がプラットフォームレベルの見通しのリスクを低減した後、M&A活動が活発化すると予想されます。

ヘルスケアにおけるナノロボット産業リーダー

JEOL Ltd

Theranautilus

Thermo Fisher Scientific Inc.

Bruker Corporation

Nanobots Therapeutics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ImmunityBio, Inc.はサウジアラビアのパートナーとFDA承認済みCancer BioShieldナノロボットプラットフォームを中東に導入するための覚書を締結しました。

- 2025年4月:SatioとNanowearは、在宅ナノテクノロジーバイオマーカーと自己投与型薬物送達パッチを統合するために提携しました。

- 2024年11月:Theranautilusはヘルスケアナノロボティクスソリューションの商業化に向けて120万米ドルのシード資金を確保しました。

ヘルスケアにおけるナノロボット市場グローバルレポートの調査範囲

本レポートの調査範囲によると、ヘルスケアにおけるナノロボット(ナノロボティクスシステムまたはナノボットとも呼ばれる)は、外科手術や薬物送達などの様々な医療応用のためにナノスケール(通常1〜100ナノメートルの範囲)で動作するよう設計された小型ロボットデバイスです。

ヘルスケアにおけるナノロボット市場は、タイプ別にバイオナノロボットと無機ナノロボットにセグメント化されています。市場は用途別に薬物送達、診断、外科手術、その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| バイオナノロボット |

| 無機ナノロボット |

| DNAオリガミナノロボット |

| 磁気誘導ナノロボット |

| 薬物送達 |

| 診断・イメージング |

| 外科手術 |

| セラノスティクス |

| その他 |

| 磁気 |

| 化学・酵素 |

| 音響 |

| 光学 |

| ハイブリッド |

| 病院・外来手術センター |

| 専門クリニック |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | バイオナノロボット | |

| 無機ナノロボット | ||

| DNAオリガミナノロボット | ||

| 磁気誘導ナノロボット | ||

| 用途別 | 薬物送達 | |

| 診断・イメージング | ||

| 外科手術 | ||

| セラノスティクス | ||

| その他 | ||

| 推進方式別 | 磁気 | |

| 化学・酵素 | ||

| 音響 | ||

| 光学 | ||

| ハイブリッド | ||

| エンドユーザー別 | 病院・外来手術センター | |

| 専門クリニック | ||

| 学術・研究機関 | ||

| 製薬・バイオテクノロジー企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケアにおけるナノロボット市場の現在の価値はいくらですか?

市場は2026年に82億8,000万米ドルであり、CAGR 14.21%で2031年までに160億9,000万米ドルに達すると予測されています。

用途別で最大のシェアを持つセグメントはどれですか?

薬物送達が収益の52.98%でリードしており、標的治療プラットフォームへの強い需要を反映しています。

ハイブリッド推進ナノロボットが注目を集めている理由は何ですか?

ハイブリッドシステムは磁気、音響、または化学推進を組み合わせて複雑な組織環境をナビゲートし、2031年にかけてCAGR 17.71%を支えています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域はナノテクノロジーインフラへの大規模な政府投資に牽引され、年率16.84%で成長すると予測されています。

主な規制上のハードルは何ですか?

開発者は、統一されたグローバル基準なしに医療機器とAIソフトウェアの両方の評価を満たす必要があり、承認タイムラインが延長し、コストが増大しています。

最終更新日: