医療・医薬品グレードポリマー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

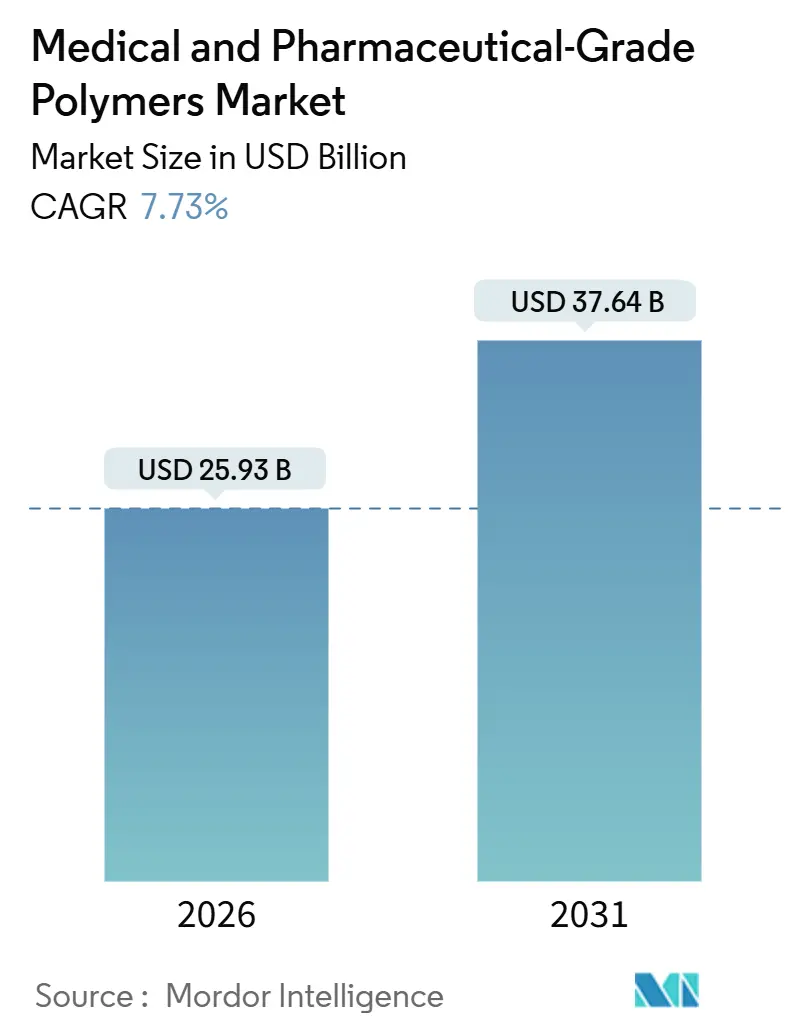

| 市場規模 (2026) | 25.93 十億米ドル |

| 市場規模 (2031) | 37.64 十億米ドル |

| 成長率 (2026 - 2031) | 7.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる医療・医薬品グレードポリマー市場分析

医療・医薬品グレードポリマー市場規模は2026年に259億3,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.73%で成長し、2031年までに376億4,000万米ドルに達する見込みです。

病院は再使用可能な器具から単回使用滅菌セットへの移行を進めており、ポイントオブケア診断ではISO 10993およびUSPクラスVI規格を満たす超高純度樹脂が求められています。また、世界各地の規制当局は内分泌かく乱物質添加剤の使用を制限しています。そのため、医療機器メーカーはスコープ3排出量を削減するため、フタル酸エステルおよびBPAフリーのバイオベース原料への転換を加速しています。北米、欧州、日本における人口の高齢化が、高性能熱可塑性プラスチックおよび生分解性ポリエステルを用いた埋め込み型・ウェアラブル型薬物送達プラットフォームへの需要を押し上げています。一方、AI最適化3Dプリンティングに関する特許活動が活発化しており、成形では再現不可能なラティス形状を活用した患者個別インプラントの対象市場が拡大しています。

主要レポートのポイント

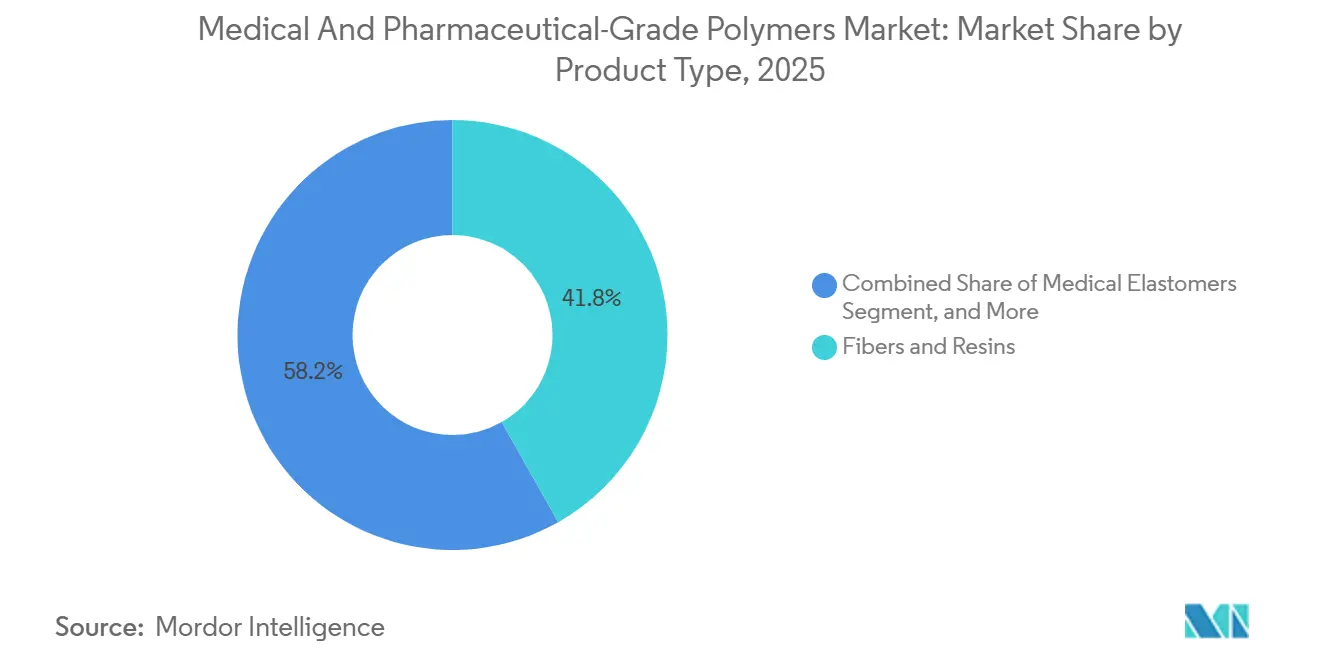

- 製品タイプ別では、繊維・樹脂が2025年の医療・医薬品グレードポリマー市場において41.81%のシェアを占めてトップとなり、生分解性ポリマーは2031年にかけてCAGR 9.26%で成長しています。

- 用途別では、医療機器が2025年の売上高の48.07%を占めましたが、薬物送達システムは2031年にかけてCAGR 8.36%で拡大する見込みです。

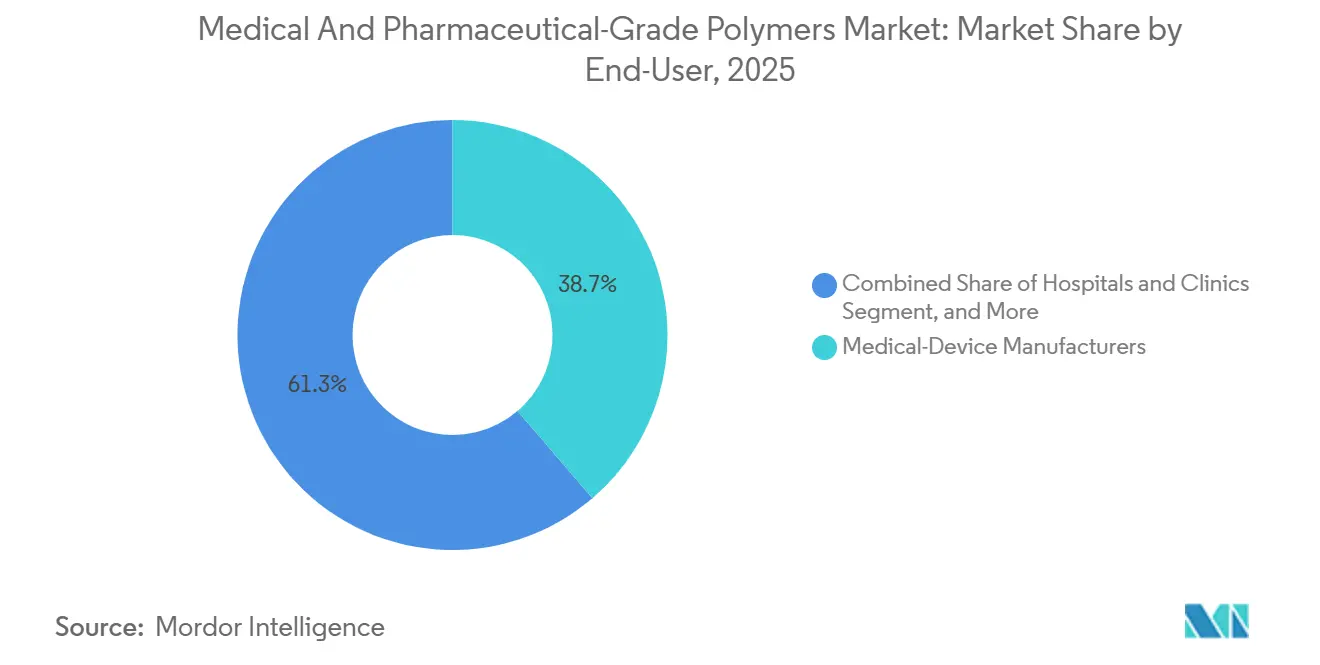

- エンドユーザー別では、医療機器メーカーが2025年の金額の38.72%を占め、コントラクト・マニュファクチャリング・オーガニゼーションは2026年~2031年にかけてCAGR 10.41%で成長しています。

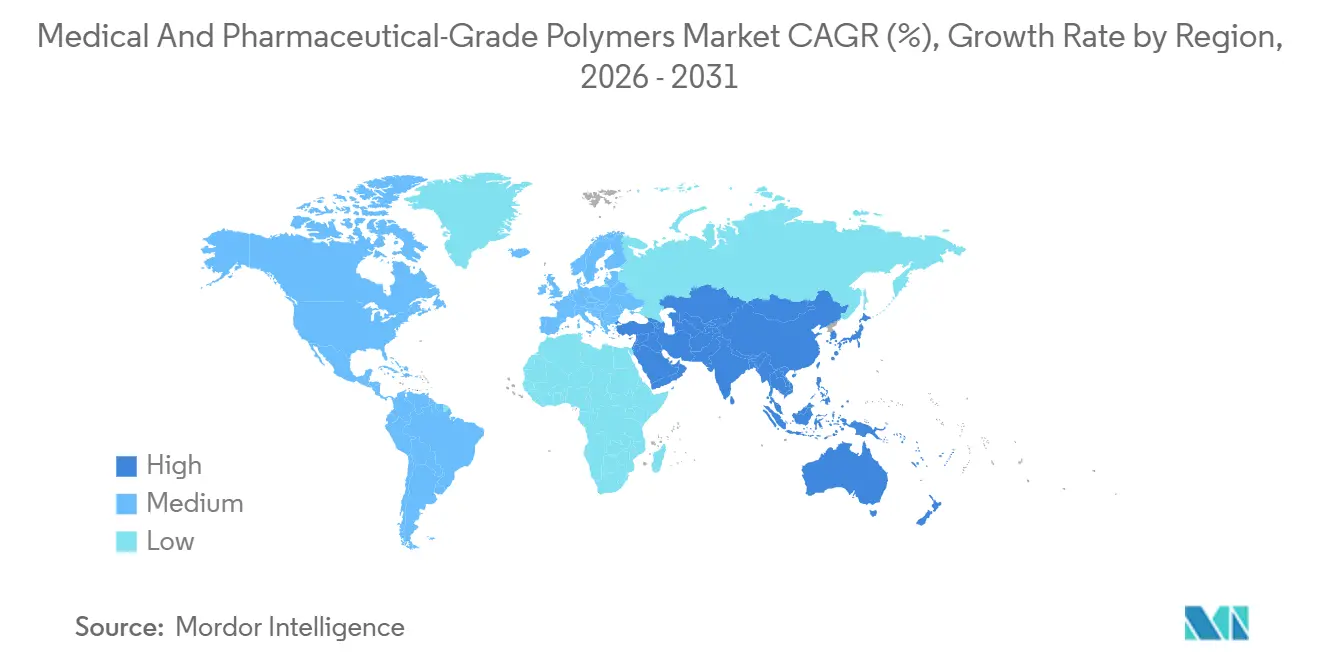

- 地域別では、北米が2025年に41.83%のシェアでトップとなり、アジア太平洋は2031年にかけてCAGR 11.03%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療・医薬品グレードポリマー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患ケアおよび高齢化ケアへの人口動態シフト | +1.8% | 世界全体、特に北米、西欧、日本 | 長期(4年以上) |

| 高純度ポリマーを必要とするポイントオブケア機器の急増 | +1.5% | 世界全体、北米・アジア太平洋が主導 | 中期(2~4年) |

| 院内感染抑制のための単回使用滅菌システムへのシフト | +1.4% | 北米、欧州、中東・アフリカへの波及 | 短期(2年以内) |

| DEHP・BPAフリー製剤に向けた規制の推進 | +1.2% | 欧州、北米、中国 | 中期(2~4年) |

| スコープ3フットプリントを削減するバイオ原料・CO₂回収ルート | +0.9% | 欧州、北米 | 長期(4年以上) |

| 患者個別インプラント向けAI活用ポリマー3Dプリンティング | +0.7% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患ケアおよび高齢化ケアへの人口動態シフト

平均寿命の上昇により、世界の65歳以上人口は2022年の7億7,100万人から2030年には10億3,000万人に膨らむ見込みです。糖尿病、心不全、変形性関節症などの慢性疾患には、生体内タンパク質汚染に耐性を持つポリエーテルエーテルケトン、ポリスルホン、超高分子量ポリエチレンを用いた長寿命インプラントが必要です。日本では2023年~2025年にかけて70歳以上の市民における股関節置換手術が22%増加し、超高純度アセタブラーライナーへの需要が高まっています。[1]厚生労働省、「整形外科手術統計2025年」、mhlw.go.jp 在宅慢性疾患管理においても、ISO 10993-10認証を取得した低アレルギー性シリコーンエラストマーが好まれています。

高純度ポリマーを必要とするポイントオブケア機器の急増

米国食品医薬品局は2025年に47件のポイントオブケア分子検査を承認しており、2023年の24件から大幅に増加し、抽出物が10ppm未満のシクロオレフィンコポリマーカートリッジへの需要が急増しています。Celanese Corporationはテキサス州に年産1万5,000トンのシクロオレフィンコポリマー工場を開設し、迅速診断の顧客に対応しています。[2]Celanese Corporation、「シクロオレフィンコポリマー生産能力拡張テキサス」、celanese.com インドおよびサハラ以南アフリカの農村部クリニックでは、ポリスチレンカセットに収めた常温安定試薬ストリップが普及しており、地理的な採用範囲が拡大しています。

院内感染抑制のための単回使用滅菌システムへのシフト

院内感染は米国の患者31人に1人が毎日罹患しています。[3]疾病予防管理センター、「院内感染進捗レポート」、cdc.gov ポリプロピレンおよび熱可塑性エラストマー製の使い捨て手術キット、点滴セット、呼吸回路は再処理ミスを最小化します。世界保健機関の2024年感染予防ガイダンスは、ガンマ線滅菌可能ポリマーの採用を承認しました。欧州の病院では、抗菌性ポリウレタンカテーテルへの切り替えにより、2023年から2025年にかけて中心静脈ライン感染が31%減少しました。

DEHP・BPAフリー製剤に向けた規制の推進

欧州化学品庁は2025年1月にREACH候補リストに4種のフタル酸エステルを追加し、米国食品医薬品局は新生児用機器においてオルトフタル酸エステルの使用を避けるよう勧告しました。中国の改訂版GB 15593はDEHP移行限度を半減させています。医療機器OEMは、可塑剤を必要としないポリオレフィンフィルムおよび熱可塑性ポリウレタンを用いて点滴バッグや経管栄養チューブを再処方しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油系原料価格の変動とサプライチェーンの混乱 | -1.1% | 世界全体、輸入依存地域で深刻 | 短期(2年以内) |

| 厳格なISO 10993 / USP <88>生体適合性ハードル | -0.8% | 北米、欧州 | 中期(2~4年) |

| 単回使用プラスチックを対象とした病院のゼロウェイスト義務 | -0.6% | 欧州、カリフォルニア州、一部アジア太平洋都市 | 中期(2~4年) |

| GMP グレードポリマーコンパウンディングにおける人材不足 | -0.5% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油系原料価格の変動とサプライチェーンの混乱

ブレント原油は2025年に平均1バレル82米ドルでしたが、中東の混乱により第3四半期に15%急騰し、樹脂マージンを圧迫しました。米国メキシコ湾岸でのハリケーン関連の不可抗力によりポリプロピレンのスポット価格が22%上昇し、注射器の生産が遅延しました。原料の70%を輸入する規模の小さいアジアのコンパウンダーは、通貨ヘッジコストにより利益が侵食されました。

厳格なISO 10993および生体適合性ハードル

ISO 10993-18の2020年改訂版では、多くのラボが社内で試験できない抽出物閾値が追加されました。単一のポリマーグレードの評価に100万米ドルと24ヶ月を要する場合があります。米国食品医薬品局の2025年長期インプラントに関するドラフトガイダンスでは、生体内発がん性試験が求められており、40万米ドルと2年が追加されます。そのため、中堅サプライヤーは新規バイオベースまたはリサイクル樹脂の導入をためらっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生分解性ポリマーが従来型樹脂を上回る成長

繊維・樹脂は2025年に41.81%のシェアを維持し、ポリプロピレン、ポリエチレン、ポリ塩化ビニルで製造された注射器バレルや点滴チューブの基盤となっています。しかし、生分解性グレードは吸収性縫合糸、ステント、薬物送達マトリックスがポリ乳酸、ポリグリコール酸、ポリカプロラクトンへ移行するにつれ、2031年にかけて最速のCAGR 9.26%を記録しています。米国食品医薬品局は2025年に9件の生体吸収性血管スキャフォールドを承認し、2023年からの承認数を2倍以上に増やしました。EvonikのRESOMERラインは2025年に埋め込み型生体吸収性材料の世界需要の18%を獲得し、先行者優位を示しています。

ポリエーテルエーテルケトン、ポリスルホン、液晶ポリマーなどのプレミアム高性能ポリマーは、脊椎固定ケージ、透析膜、小型コネクターハウジングに使用され、その化学的不活性性と持続的な機械的強度を活かしています。医療用エラストマーであるシリコーン、熱可塑性ポリウレタン、スチレン系ブロックコポリマーは、蒸気滅菌可能な弾性を必要とするカテーテルバルーン、創傷被覆材、ウェアラブルセンサーを実現します。医療用フォームや感圧接着剤を含むその他の製品タイプは、現在は規模が小さいものの、陰圧創傷療法や複数日貼付型経皮パッチにニッチを見出しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:薬物送達システムが医療機器に迫る

医療機器は2025年の売上高の48.07%を占め、寸法安定性の高いハウジングを必要とする診断機器、外科用ツール、患者モニターが牽引しています。しかし、バイオロジクスが自己注射ペンやウェアラブルポンプに移行し服薬アドヒアランスを向上させるにつれ、薬物送達システムは2031年にかけてCAGR 8.36%を記録しています。シクロオレフィンポリマーバイアルおよびカートリッジはタンパク質吸着を低減し、ガラスに対して25%のプレミアムを獲得しています。

インプラントおよび補綴物は数十年の疲労耐性を持つ高性能ポリマーを使用しています。米国整形外科学会は2025年に120万件の股関節・膝関節形成術を集計し、超高分子量ポリエチレンライナーが軸受の80%を占めました。医薬品・バイオロジクス包装も、米国医薬品サプライチェーン安全保障法に基づくシリアル化義務がRFIDラベルを組み込んだ改ざん防止ポリプロピレンキャップへの需要を促進するにつれ、着実に成長しています。

エンドユーザー別:コントラクト・マニュファクチャリング・オーガニゼーションがアウトソーシングの波を取り込む

医療機器OEMは2025年のエンドユーザー金額の38.72%を占め、知的財産を保護し樹脂供給の途絶を防ぐためにコンパウンディングと成形を垂直統合しています。しかし、中堅イノベーターが非中核プロセスをアウトソーシングするにつれ、コントラクト・マニュファクチャリング・オーガニゼーションは2031年にかけて年率10.41%で拡大しています。マレーシア、タイ、ベトナムの米国食品医薬品局登録コントラクト・マニュファクチャリング・オーガニゼーションは、ISO 13485認証クリーンルームを20~30%低い加工コストで提供しており、チューブ、カテーテル、診断キット生産の移転を促進しています。医療グレードポリマー産業はこのシフトから恩恵を受けており、コントラクト・マニュファクチャリング・オーガニゼーションは単一拠点工場を運営する医療機器OEMよりも通常高い年間量で特殊グレードを調達するためです。

病院とクリニックは、感染管理と持続可能性予算のバランスを取る価値分析委員会を通じて樹脂の選択に影響を与えています。製薬・バイオテクノロジー企業はポリマー特性評価ラボへの投資を進めており、Eli Lillyは2025年にインディアナ州に4万6,450平方メートルのセンターを開設し、一次包装の適格性評価のリスクを低減しました。学術・獣医エンドユーザーは既製品カタログコンパウンドを好む分散した末尾を形成しており、安定した基礎需要を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の売上高の41.83%を占め、米国の4兆米ドルの医療支出と、国内生産を優先する外国輸出証明書プログラムを持つ米国食品医薬品局が支えています。インフレ抑制法の製造税額控除は2026年まで延長されており、クリーンルーム押出機と射出プレスへの補助金を提供し、Eastman Chemical Co.がテネシー州でトリタンコポリエステルの生産能力を8,000トン追加する動機となっています。カナダの統一機器規則は国境を越えた流通を可能にし、メキシコのマキラドーラ工場は米国産樹脂を使用して点滴療法キットを無関税で組み立てています。しかし、病院の統合とメディケアの価格圧力が機器マージンを圧迫し、樹脂サプライヤーは総所有コストの議論を強調せざるを得ない状況です。

アジア太平洋は2031年にかけてCAGR 11.03%で拡大する見込みであり、世界最速です。中国の国家薬品監督管理局は2025年にポリマーベースの心臓弁や生分解性スクリューを含む142件のクラスIII機器を承認し、輸入依存を低減しています。インドの生産連動型インセンティブ制度は機器の増分売上に5%のリベートを提供し、Poly MedicureおよびHindustan Syringes & Medical Devicesによる国内コンパウンディングを促進しています。日本の超高齢化社会はポリカーボネートシェルを持つ携帯型酸素濃縮器などの在宅ケア機器への調達を促し、韓国の迅速デジタルヘルス承認は柔軟フィルム基板の採用を促進しています。

欧州は医療機器規則(MDR)および体外診断規則(IVDR)によって形成されており、市販後サーベイランスが強化されています。認証機関のボトルネックにより2024年に従来型再認証の40%が遅延し、2025年も断続的な不足が続きました。ドイツはBASF、Covestro、Evonikという熱可塑性ポリウレタンおよびエンジニアリング樹脂グレードの主要サプライヤーを擁し、フランスとイタリアはバイオロジクス向け単回使用滅菌チューブに注力しています。英国のCE/UKCA二重制度により、サプライヤーは2029年まで重複在庫を保有せざるを得ません。中東・アフリカは小さな基盤から成長しており、サウジアラビアのサウジ食品医薬品庁は2025年に89件の機器を承認し、地域流通業者がISO 10993認証樹脂を在庫するよう促しています。南米の拡大はブラジルに集中していますが、通貨変動と輸入関税がマージンを圧迫しています。

競合状況

医療・医薬品グレードポリマー市場は中程度に分散しています。競合優位性は、長年の生体適合性ファイル、垂直統合された原料、および持続可能性ロードマップに基づいています。Teknor Apex、Lubrizol Life Sciences、Raumedic AGは、8週間のリードタイム内で迅速プロトタイピング、抗菌マスターバッチ、顧客固有のタック改質剤を提供することで差別化しています。世界知的所有権機関は2025年に340件の積層造形特許出願を記録し、前年比40%増となり、抗菌繊維およびバイオベースポリアミドでEvonik、Arkema S.A.、DSM Engineering Materialsが主導しています。

戦略的動向は統合と生産能力加速を示しています。Dow Inc.は2025年3月に中国の張家港にカテーテルバルーンおよびウェアラブルセンサー市場向けの1億8,000万米ドルのシリコーンエラストマー工場を稼働させました。BASF SEとSinopecは2025年11月に南京でバイオベースポリブチレンサクシネートの合弁事業を設立し、年産3万トンを目標としています。Saint-Gobain Life Sciencesは2025年にシンガポールのシリコーンチューブ専門企業を買収し、バイオロジクスサプライチェーンにおけるリーチを強化しました。

ホワイトスペースの機会は、周期的な曲げに対して導電性を失わない伸縮性熱可塑性ポリウレタンおよびシリコーンポリカーボネートコポリマーを必要とする、持続血糖モニターおよびスマート創傷被覆材向けのフレキシブルエレクトロニクスに集中しています。大量生産可能なサプライヤーは10社未満です。AIによるインライン分光法は、シックスシグマ品質を達成するリーダーを差別化しており、バッチリリース試験に依存する遅れをとる企業は15~20%のスクラップを経験しています。

医療・医薬品グレードポリマー産業リーダー

-

BASF SE

-

W. L. Gore & Associates

-

Celanese Corporation

-

Evonik Industries AG

-

Fresenius SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:BASF SEとSinopecが南京でバイオ由来ポリブチレンサクシネートを年産3万トン生産する合弁事業を設立しました。

- 2025年3月:Dow Inc.が中国の張家港にカテーテルバルーンおよびウェアラブル機器向け年産2万5,000トンの能力を持つ1億8,000万米ドルのシリコーンエラストマー工場を開設しました。

世界の医療・医薬品グレードポリマー市場レポートの調査範囲

医療・医薬品グレードポリマー市場は、医療機器、医薬品用途、薬物送達システム、ヘルスケア製品への使用に特化して設計・認証された高性能、生体適合性、規制準拠のポリマー材料の生産、供給、商業化を包含するグローバル産業です。

医療・医薬品グレードポリマー市場レポートは、製品タイプ(繊維・樹脂、医療用エラストマー、生分解性ポリマー、高性能ポリマー、その他の製品タイプ)、用途(医療機器、医薬品・バイオロジクス包装、薬物送達システム、インプラント・補綴物、その他の用途)、エンドユーザー(医療機器メーカー、病院・クリニック、製薬・バイオテクノロジー企業、コントラクト・マニュファクチャリング・オーガニゼーション、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 繊維・樹脂 |

| 医療用エラストマー |

| 生分解性ポリマー |

| 高性能ポリマー |

| その他の製品タイプ |

| 医療機器 |

| 医薬品・バイオロジクス包装 |

| 薬物送達システム |

| インプラント・補綴物 |

| その他の用途 |

| 医療機器メーカー |

| 病院・クリニック |

| 製薬・バイオテクノロジー企業 |

| コントラクト・マニュファクチャリング・オーガニゼーション |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 繊維・樹脂 | |

| 医療用エラストマー | ||

| 生分解性ポリマー | ||

| 高性能ポリマー | ||

| その他の製品タイプ | ||

| 用途別 | 医療機器 | |

| 医薬品・バイオロジクス包装 | ||

| 薬物送達システム | ||

| インプラント・補綴物 | ||

| その他の用途 | ||

| エンドユーザー別 | 医療機器メーカー | |

| 病院・クリニック | ||

| 製薬・バイオテクノロジー企業 | ||

| コントラクト・マニュファクチャリング・オーガニゼーション | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療・医薬品グレードポリマー市場の現在の価値はいくらですか?

市場は2026年に259億3,000万米ドルと評価されています。

医療グレードポリマー市場はどのくらいの速さで成長すると予測されていますか?

2031年にかけてCAGR 7.73%を記録する見込みです。

最も急速に拡大している製品タイプはどれですか?

生分解性ポリマーは吸収性縫合糸とインプラントにより、CAGR 9.26%で成長しています。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋は2026年から2031年にかけてCAGR 11.03%を記録する見込みです。

コントラクト・マニュファクチャリング・オーガニゼーションがシェアを拡大している理由は何ですか?

中堅機器企業がコストを削減し市場参入を加速するため、ISO 13485認証コントラクト・マニュファクチャリング・オーガニゼーションにコンパウンディングと成形をアウトソーシングしています。

最終更新日: